Tamaño y Participación del Mercado de Robótica Automotriz

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.01% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Automotriz por Mordor Intelligence

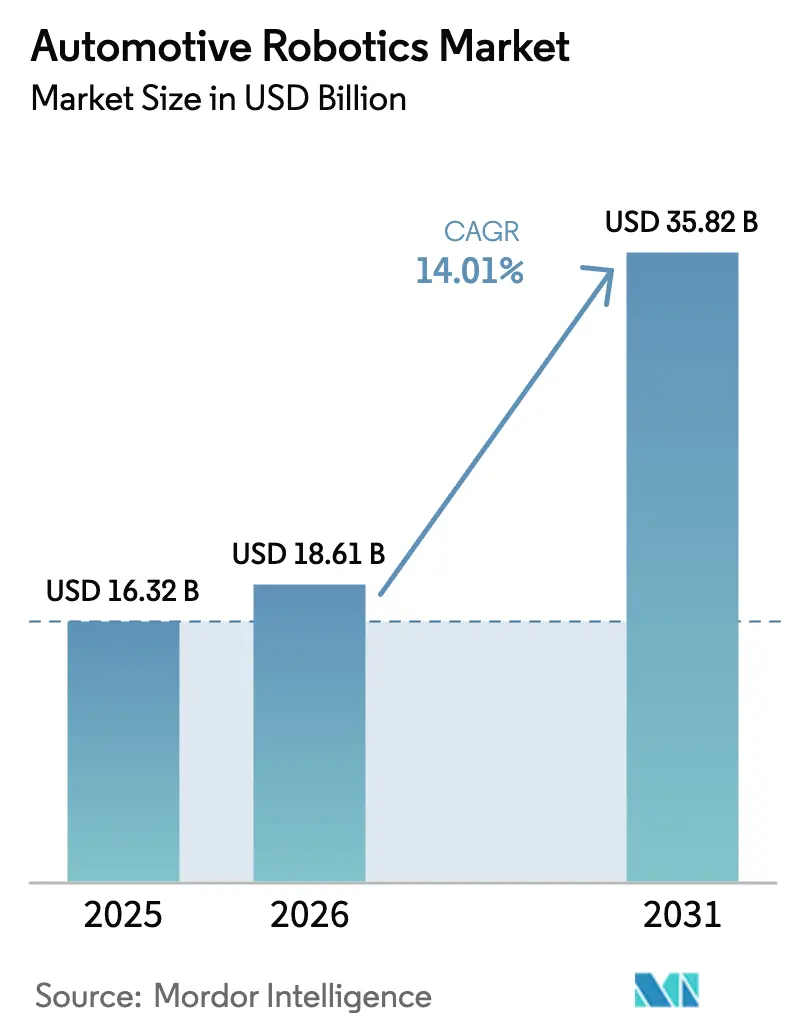

El tamaño del mercado de robótica automotriz fue valorado en USD 16,32 mil millones en 2025 y se estima que crecerá desde USD 18,61 mil millones en 2026 hasta alcanzar USD 35,82 mil millones en 2031, a una CAGR del 14,01% durante el período de pronóstico (2026-2031). La rápida electrificación, la creciente brecha laboral y las crecientes expectativas de calidad están impulsando a los fabricantes de vehículos a reemplazar las estaciones manuales con celdas articuladas inteligentes y colaborativas. La integración de paquetes de baterías para vehículos eléctricos, el ensamblaje de sistemas de propulsión eléctrica y la verificación de calidad de carrocería completa requieren cada vez más una precisión de movimiento que los procesos manuales no pueden igualar, especialmente a medida que los OEMs presionan por una inspección del 100%.

Conclusiones Clave del Informe

- Por tipo de usuario final, los fabricantes de vehículos mantuvieron el 60,75% de la participación del mercado de robótica automotriz en 2025, mientras que los centros de servicio están en camino de alcanzar una CAGR del 14,12% entre 2026 y 2031.

- Por tipo de componente, los brazos robóticos dominaron con una participación del 35,96% en 2025, y el software y los servicios registraron la CAGR más alta del 14,38%.

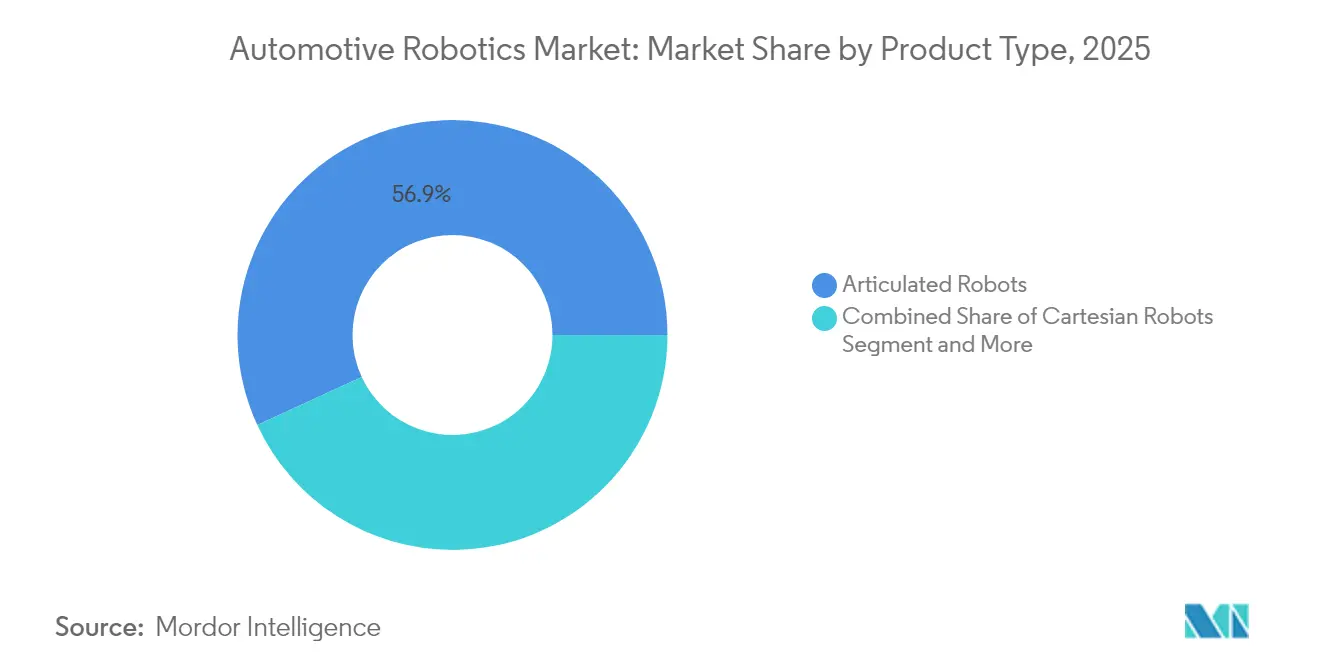

- Por tipo de producto, los robots articulados lideraron con una participación de ingresos del 56,88% en 2025, mientras que se proyecta que los robots colaborativos crezcan a una CAGR del 14,08% hasta 2031.

- Por tipo de función, los robots de soldadura representaron el 40,70% del tamaño del mercado de robótica automotriz en 2025; los sistemas de inspección y pruebas de calidad registran la expansión más rápida con una CAGR del 14,19% hasta 2031.

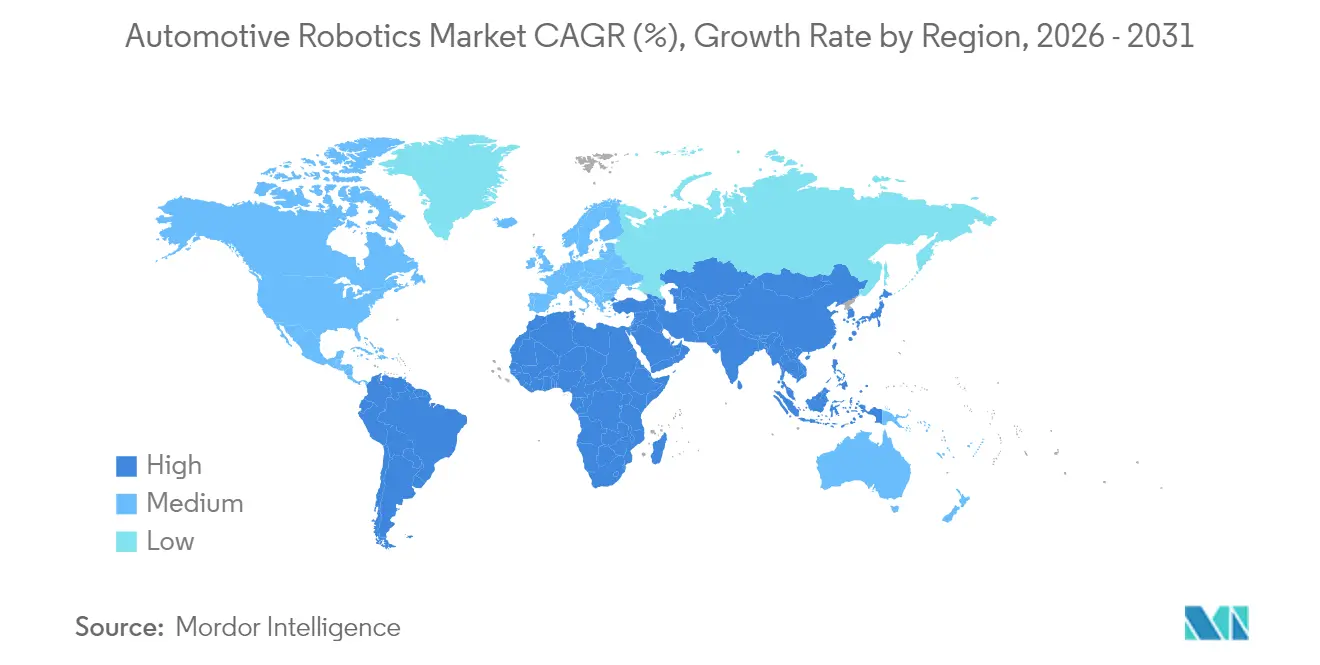

- Por geografía, Asia-Pacífico lideró con una participación del 46,10% en 2025; América del Sur representa la región de más rápido crecimiento con una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Automatización para Aumentar el Rendimiento y la Calidad | +3.2% | Global, concentrado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Necesidades de Fabricación de Baterías para VE y Sistemas de Propulsión Eléctrica | +2.8% | Global, con adopción temprana en Europa y China | Largo plazo (≥ 4 años) |

| Escasez de mano de obra e Inflación Salarial en los centros automotrices | +2.5% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Mandatos más Estrictos de Consistencia de Calidad de los OEMs | +2.1% | Global, más estricto en segmentos premium | Mediano plazo (2-4 años) |

| Cobots que Permiten Líneas Flexibles de Modelos Mixtos | +1.8% | Núcleo APAC, expandiéndose a América del Norte y UE | Mediano plazo (2-4 años) |

| Incentivos Vinculados a la Producción en Mercados Emergentes | +1.4% | América del Sur, Sudeste Asiático, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Automatización para Aumentar el Rendimiento y la Calidad

Los fabricantes señalan la automatización como la vía más rápida para aliviar los cuellos de botella en la producción; el 65,3% planea nuevas inversiones en robots para aumentar el rendimiento de las líneas. La Federación Internacional de Robótica registró un aumento del 14% en robots industriales operativos durante 2024, marcando el mayor salto anual desde 2018. Las celdas de inspección avanzadas ahora prueban piezas 10 veces más rápido que las máquinas de medición por coordenadas, abriendo la puerta a una inspección del 100% sin extender el tiempo de ciclo. La visión habilitada por IA detecta defectos menores a 0,05 mm, creando una nueva línea base de calidad para la soldadura de carrocería en blanco y el acabado final. A medida que los precios del hardware bajan, muchas plantas recuperan los desembolsos de capital en uno a tres años, reforzando el argumento empresarial para ampliar las flotas.

Necesidades de Fabricación de Baterías para VE y Sistemas de Propulsión Eléctrica

El ensamblaje de vehículos eléctricos introduce sub-ensamblajes más pesados pero menos numerosos que requieren métodos distintos de manipulación, sellado y soldadura. ABB estima que 80 gigafábricas planificadas aún dejarán el suministro de baterías por debajo de la demanda, subrayando la necesidad de una producción robótica de alto rendimiento [1]"Tendencias de Automatización en la Fabricación de Baterías," ABB Ltd., abb.com . La co-localización de las líneas de baterías con el ensamblaje final promueve la sostenibilidad y reduce la logística, pero solo si los robots pueden alternar entre tareas de batería y carrocería. Las celdas especializadas de soldadura de aluminio y los robots de desensamblaje al final de la vida útil, como el DisMantleBot de Thoth, ilustran los nuevos nichos que emergen del cambio hacia los vehículos eléctricos.

Escasez de Mano de Obra e Inflación Salarial en los Centros Automotrices

Los puestos de fabricación sin cubrir en Estados Unidos alcanzaron 750.000 en 2024 y podrían superar los 2,1 millones para 2030, obligando a las plantas a automatizarse para mantener la producción. Los oficios de soldadura enfrentan la mayor escasez, con una oferta anual de 82.500 reclutas frente a una demanda de 330.000 puestos de trabajo. Alemania perdió 19.000 puestos automotrices en 2024, pero tiene dificultades para reclutar técnicos de automatización. Las ofertas de robótica como servicio y los paneles de enseñanza simplificados están cerrando la brecha de habilidades, mientras que las asociaciones de FANUC con 1.500 instituciones educativas destacan la necesidad paralela de desarrollo de la fuerza laboral.

Mandatos más Estrictos de Consistencia de Calidad de los OEMs

Los OEMs premium ahora estipulan entrega sin defectos. La planta de Vigo de BENTELER reemplazó las verificaciones basadas en muestras con robots de metrología 3D de ABB que comparan cada pieza con archivos CAD en tiempo real, reduciendo el retrabajo y la exposición a garantías. El software de IA predice patrones de fallo antes de que aparezcan, desplazando el aseguramiento de la calidad del control reactivo a la prevención predictiva. La inspección del 100% neutral en tiempo de ciclo mejora el cumplimiento normativo para los sistemas ADAS y la seguridad de las baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e instalación | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de programadores de robots calificados | -1.2% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en celdas conectadas | -1.0% | Global, con concentración en instalaciones digitalmente avanzadas | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de servomotores y chips | -0.8% | Global, con impacto agudo en la producción de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Instalación

Los proveedores pequeños y medianos aún consideran las celdas robóticas de seis cifras como arriesgadas, a pesar de la caída de los precios. Los proveedores de robótica como servicio, como Rapid Robotics, compensan el impacto inicial mediante contratos mensuales que incluyen hardware, servicio y software. La integración a menudo duplica el gasto inicial porque las líneas deben reconfigurarse para protecciones, calibración de visión y capacitación de operadores. La expansión del campus de Auburn Hills de FANUC por USD 110 millones muestra la inversión en el ecosistema necesaria para hacer viable el despliegue llave en mano. El costo total de propiedad también depende del mantenimiento, las actualizaciones de software y los parches de ciberseguridad, que a menudo se subestiman en los casos de negocio.

Escasez de Programadores de Robots Calificados

Una aguda escasez de programadores amenaza con ralentizar los despliegues avanzados. Las interfaces fáciles de usar, la enseñanza por guía manual y la simulación fuera de línea mediante gemelos digitales reducen la barrera, aunque los robots adaptativos con IA necesitan habilidades más profundas en ciencia de datos y ciberseguridad. El software plug-and-play de KUKA y la planificación de rutas sin código de ABB amplían el grupo de talentos, pero los canales de formación formal aún van a la zaga del crecimiento de la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario Final: Los Fabricantes de Vehículos Dominan a Pesar del Crecimiento de los Servicios

Los fabricantes de vehículos mantuvieron el 60,75% del mercado de robótica automotriz en 2025, lo que refleja su capacidad para absorber costos de capital e integrar soldadores articulados, pintores y selladores en cada línea principal. Este grupo ahora prioriza la visión por IA para la inspección de acabado final y busca cobots que puedan abordar tareas ergonómicas que antes se dejaban a los humanos. Los centros de servicio forman el segmento de más rápido crecimiento, con una CAGR del 14,12% impulsada por los diagnósticos de vehículos eléctricos y la calibración de sistemas ADAS que llevan procesos mecanizados a los talleres de posventa.

La mejora de habilidades sigue siendo fundamental. OEMs como Mercedes-Benz integran robots humanoides para liberar al personal de tareas repetitivas de búsqueda y transporte, mientras que los talleres independientes invierten en sistemas robóticos de alineación de ruedas para acortar los tiempos de cita. La continua migración de reparaciones complejas desde los concesionarios hacia los centros multimarca impulsará el mercado de robótica automotriz en la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Componente: Los Servicios de Software Superan al Hardware

Los brazos robóticos representaron el 35,96% de los ingresos en 2025, aunque el valor se está desplazando rápidamente hacia la analítica, la visión y los controladores con ciberseguridad. El software y los servicios avanzan a una CAGR del 14,38%, convirtiéndose en el principal campo de batalla estratégico. Los paneles alojados en la nube rastrean la utilización y emiten alertas predictivas, convirtiendo el gasto de capital único en flujos de ingresos recurrentes.

Las plataformas de orquestación a nivel de flota unifican cientos de celdas en una entidad virtual, permitiendo a los planificadores de producción reasignar tareas en minutos en lugar de días. A medida que los márgenes del hardware se comprimen, los proveedores se diferencian mediante actualizaciones continuas de software y ecosistemas de tiendas de aplicaciones, reforzando el movimiento del mercado de robótica automotriz hacia la contratación basada en resultados.

Por Tipo de Producto: Los Robots Colaborativos Desafían el Dominio de los Articulados

Los modelos articulados aún poseen una participación del 56,88% gracias a su capacidad de carga y destreza de seis ejes. Aun así, los robots colaborativos están creciendo a una CAGR del 14,08% a medida que los fabricantes rediseñan las líneas para ensamblajes de modelos mixtos. Los nuevos cobots combinan velocidad de grado industrial con características de limitación de fuerza que permiten diseños sin cercas, reduciendo el espacio en planta hasta en un 20%.

Las variantes humanoides como el Apollo de Apptronik, en prueba en el Campus de Fábrica Digital de Berlín de Mercedes-Benz, insinúan un futuro en el que los robots se desplazan a las zonas de sub-ensamblaje y recogen piezas preparadas. Esta versatilidad se alinea con el impulso de los fabricantes de automóviles hacia flujos justo en secuencia, impulsando una adopción más amplia en el mercado de robótica automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Función: Los Robots de Inspección Aceleran las Demandas de Calidad

La soldadura mantuvo una participación del 40,70% en 2025, aunque las cámaras de alta velocidad y los clasificadores de aprendizaje profundo están impulsando las celdas de inspección a una CAGR del 14,19%. Los paneles de carrocería de aluminio y las carcasas de baterías requieren programas de soldadura adaptativos que articulan el par y el ángulo en milisegundos, logrados mediante láseres vinculados a bucles de retroalimentación de visión artificial.

La inspección óptica automatizada ahora puede escanear una puerta completa en 80 segundos, exportando datos de aprobación o rechazo directamente a los paneles del sistema de ejecución de manufactura. La búsqueda de una producción sin defectos, especialmente para las carcasas de sistemas ADAS críticos para la seguridad y los recintos de baterías, posiciona la inspección como la próxima frontera en el mercado de robótica automotriz.

Análisis Geográfico

Asia-Pacífico retuvo el 46,10% del mercado de robótica automotriz en 2025, anclado por la producción de 429.500 unidades de China y una densidad robótica de 470 por cada 10.000 trabajadores. Los proveedores nacionales como Siasun y Estun se benefician de los incentivos estatales que mantienen bajos los costos de adquisición, mientras que los integradores japoneses continúan perfeccionando las celdas robóticas ajustadas para el ensamblaje de alta variedad. Los gobiernos del Sudeste Asiático extienden incentivos vinculados a la producción, invitando a los OEMs a localizar líneas de vehículos eléctricos con estaciones de paquetes de baterías totalmente automatizadas.

América del Sur registra la CAGR más alta del 14,55% a medida que las multinacionales comprometen nuevo capital: Stellantis ha destinado EUR 5.600 millones para capacidad flexible de vehículos eléctricos, y General Motors está invirtiendo USD 1.400 millones en talleres de carrocería robóticos en Brasil. Las cláusulas de transferencia de tecnología en estos acuerdos permiten a los integradores locales licenciar software avanzado de soldadura, acelerando la experiencia nacional. La creciente inflación salarial refuerza el cambio hacia la robótica, particularmente en las plantas de chasis y tren motriz de Brasil.

América del Norte persigue la relocalización para mitigar el riesgo geopolítico. Las reglas de origen del T-MEC alientan a los proveedores a automatizarse para mantener la competitividad en costos a pesar de la escasez de mano de obra. Los créditos federales dirigidos a la producción de baterías impulsan nuevos proyectos de gigafábricas que integran robots de alta carga para el apilamiento de celdas y el ensamblaje de módulos. Europa se mantiene estable pero exige un alto cumplimiento de seguridad funcional que favorece las soluciones robóticas premium. Alemania continúa actuando como centro de I+D, incluso cuando la presión sobre los márgenes impulsa a los fabricantes de automóviles a transferir la producción en volumen a regiones de menor costo.

Panorama Competitivo

El mercado de robótica automotriz exhibe una concentración moderada. FANUC, ABB, KUKA y Yaskawa aún controlan la mayoría de las bases instaladas, aprovechando las redes de soporte global y los portafolios integrados verticalmente. Ahora se apresuran a incorporar chips de IA como el NVIDIA Orin en los controladores de próxima generación para ofrecer planificación de rutas adaptativa en tiempo real. El Motoman NEXT de Yaskawa ejemplifica esta convergencia de hardware e inteligencia artificial.

Las inversiones de los OEMs están redefiniendo los límites competitivos. Hyundai Motor Group adquirió Boston Dynamics por USD 1.100 millones, con el objetivo de integrar robots bípedos en los flujos logísticos [2]"Detalles de la Adquisición de Boston Dynamics," Hyundai Motor Group, hyundai.com. Mercedes-Benz tomó una participación estratégica en Apptronik para acelerar las aplicaciones humanoides en las líneas de acabado final [3]"Anuncio de Colaboración con Apptronik," Mercedes-Benz Group AG, mercedes-benz.com . Los proveedores también internalizan la automatización; la compra de WIP Industrial Automation por parte de Lear muestra el atractivo de los sistemas propietarios para defender los márgenes durante las transiciones de plataforma.

Las oportunidades de espacio en blanco emergen en el desensamblaje de baterías, la reparación en posventa y la logística humanoide. Los nuevos competidores ofrecen modelos de suscripción que reducen el riesgo de adopción para los proveedores de segundo nivel. El éxito depende cada vez más de los ecosistemas de software, la solidez de la ciberseguridad y la amplitud de las redes de servicio, más que del número puro de manipuladores, redefiniendo cómo se mide el liderazgo en el mercado de robótica automotriz.

Líderes del Sector de Robótica Automotriz

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

Kawasaki Heavy Industries (Robotics)

Nachi-Fujikoshi Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Mercedes-Benz tomó una participación estratégica en Apptronik y comenzó a probar robots humanoides en su Campus de Fábrica Digital en Berlín.

- Marzo de 2025: Hyundai Motor Group anunció una inversión de USD 21.000 millones en Estados Unidos para 2025-2028, destinando USD 6.000 millones a conducción autónoma, robótica y asociaciones de IA con Boston Dynamics y NVIDIA.

- Enero de 2025: Schaeffler presentó un portafolio ampliado de tecnología de movimiento en el CES 2025, con robótica humanoide tras su adquisición de Vitesco Technologies.

Alcance del Informe Global del Mercado de Robótica Automotriz

En la fabricación automotriz, los robots están asumiendo cada vez más tareas como la soldadura, la pintura y el ensamblaje, lo que muestra la creciente tendencia de la robótica automotriz. Estos robots mejoran la eficiencia, la precisión y la seguridad en los procesos de producción, reduciendo el error humano y mejorando la productividad general. Al automatizar las tareas repetitivas e intensivas en mano de obra, la robótica automotriz también permite a los fabricantes centrarse en la innovación y la mejora de la calidad.

El Mercado de Robótica Automotriz está segmentado por Tipo de Usuario Final, Tipo de Componente, Tipo de Producto, Tipo de Función y Geografía. Según el Tipo de Usuario Final, el mercado se segmenta en Fabricantes de Vehículos y Fabricantes de Componentes Automotrices. Según el Tipo de Componente, el mercado se segmenta en Controlador, Brazo Robótico, Efector Final, y Accionamientos y Sensores. Según el Tipo de Producto, el mercado se segmenta en Robots Cartesianos, Robots SCARA, Robot Articulado y Otros Tipos de Productos. Según el Tipo de Función, el mercado se segmenta en Robot de Soldadura, Robot de Pintura, Robot de Ensamblaje y Desensamblaje, Robot de Corte y Fresado. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico y Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (USD).

| Fabricantes de Vehículos (OEMs) |

| Fabricantes de Componentes (Nivel 1 y 2) |

| Posventa y Centros de Servicio |

| Controladores |

| Brazos Robóticos |

| Efectores Finales |

| Accionamientos y Sensores |

| Software y Servicios |

| Robots Cartesianos |

| Robots SCARA |

| Robots Articulados |

| Robots Colaborativos (Cobots) |

| Otros Tipos (Paralelos, Cilíndricos) |

| Robots de Soldadura |

| Robots de Pintura |

| Robots de Ensamblaje y Desensamblaje |

| Robots de Corte y Fresado |

| Robots de Manipulación de Materiales |

| Robots de Inspección y Pruebas de Calidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Usuario Final | Fabricantes de Vehículos (OEMs) | |

| Fabricantes de Componentes (Nivel 1 y 2) | ||

| Posventa y Centros de Servicio | ||

| Por Tipo de Componente | Controladores | |

| Brazos Robóticos | ||

| Efectores Finales | ||

| Accionamientos y Sensores | ||

| Software y Servicios | ||

| Por Tipo de Producto | Robots Cartesianos | |

| Robots SCARA | ||

| Robots Articulados | ||

| Robots Colaborativos (Cobots) | ||

| Otros Tipos (Paralelos, Cilíndricos) | ||

| Por Tipo de Función | Robots de Soldadura | |

| Robots de Pintura | ||

| Robots de Ensamblaje y Desensamblaje | ||

| Robots de Corte y Fresado | ||

| Robots de Manipulación de Materiales | ||

| Robots de Inspección y Pruebas de Calidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robótica automotriz?

El mercado de robótica automotriz está valorado en USD 18,61 mil millones en 2026 con un pronóstico de aproximarse a USD 35,82 mil millones para 2031.

¿Qué tipo de robot lidera las aplicaciones automotrices?

Los robots articulados dominan con una participación del 56,88%, principalmente debido a su versatilidad en soldadura, pintura y ensamblaje.

¿Por qué los robots colaborativos están ganando popularidad en las plantas automotrices?

Los cobots permiten el ensamblaje flexible de modelos mixtos sin cercas de protección y se proyecta que crezcan a una CAGR del 14,08% hasta 2031.

¿Qué región geográfica se está expandiendo más rápido?

América del Sur muestra el mayor ritmo de crecimiento con una CAGR del 14,55%, impulsado por grandes inversiones en vehículos eléctricos en Brasil y países vecinos.

Última actualización de la página el: