Tamaño y Cuota del Mercado de Vidrio Inteligente Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

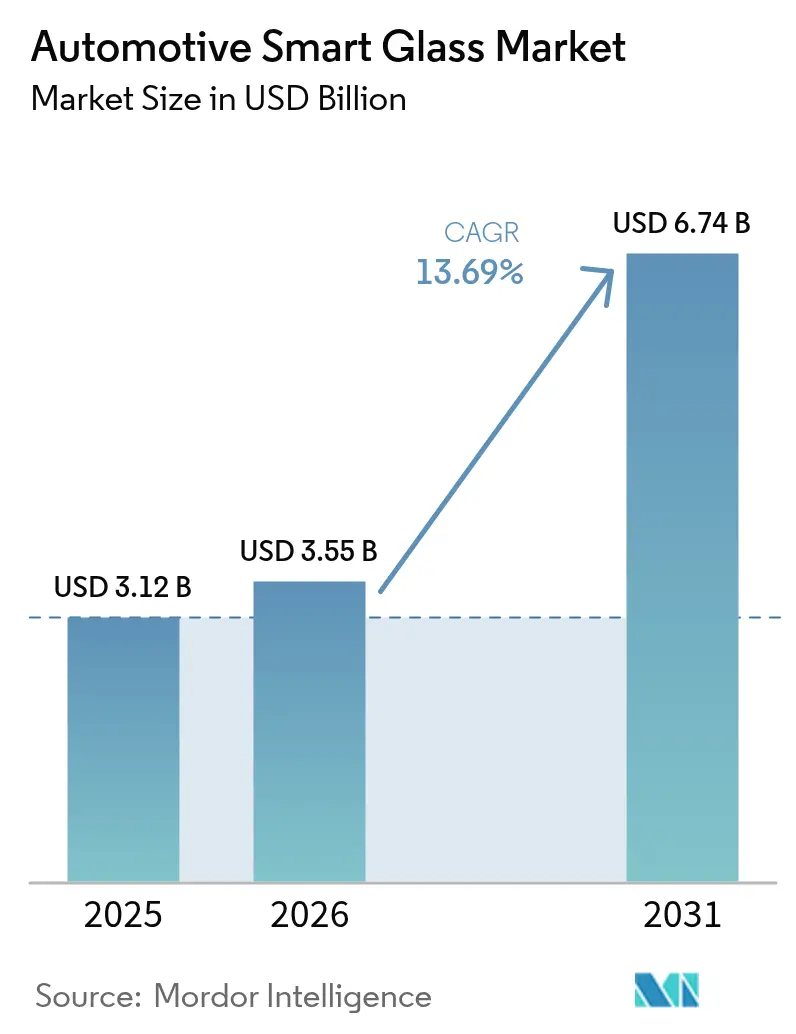

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Inteligente Automotriz por Mordor Intelligence

El tamaño del mercado de vidrio inteligente automotriz en 2026 se estima en 3.550 millones de USD, creciendo desde el valor de 2025 de 3.120 millones de USD, con proyecciones para 2031 que muestran 6.740 millones de USD, creciendo a una CAGR del 13,69% durante el período 2026-2031. Esta trayectoria de crecimiento está anclada en la rápida electrificación de los vehículos premium, el despliegue más amplio de los sistemas avanzados de asistencia al conductor, y las nuevas normativas de confort en cabina que enfatizan la reducción del deslumbramiento y la eficiencia térmica. La continua caída de precios de los módulos electrocrómicos, combinada con dispositivos de partículas suspendidas de conmutación más rápida, está transformando las decisiones de diseño de los OEM y acortando los ciclos de innovación. Los fabricantes de automóviles buscan cada vez más techos panorámicos de gran superficie y parabrisas listos para HUD que combinen la capacidad de regulación de opacidad con el ahorro de peso. Al mismo tiempo, los proveedores compiten por asegurar reservas de óxido de indio y estaño y por certificar conductores transparentes alternativos. La intensidad competitiva se mantiene moderada pero creciente, ya que las ofertas de módulos integrados prometen un ensamblaje final más sencillo y ayudan a los proveedores de primer nivel a defender sus márgenes. En paralelo, la demanda de retrofit emerge de los operadores de flotas que ven el vidrio inteligente como una vía rápida para mejorar el confort de los pasajeros y diferenciar sus servicios.

Conclusiones Clave del Informe

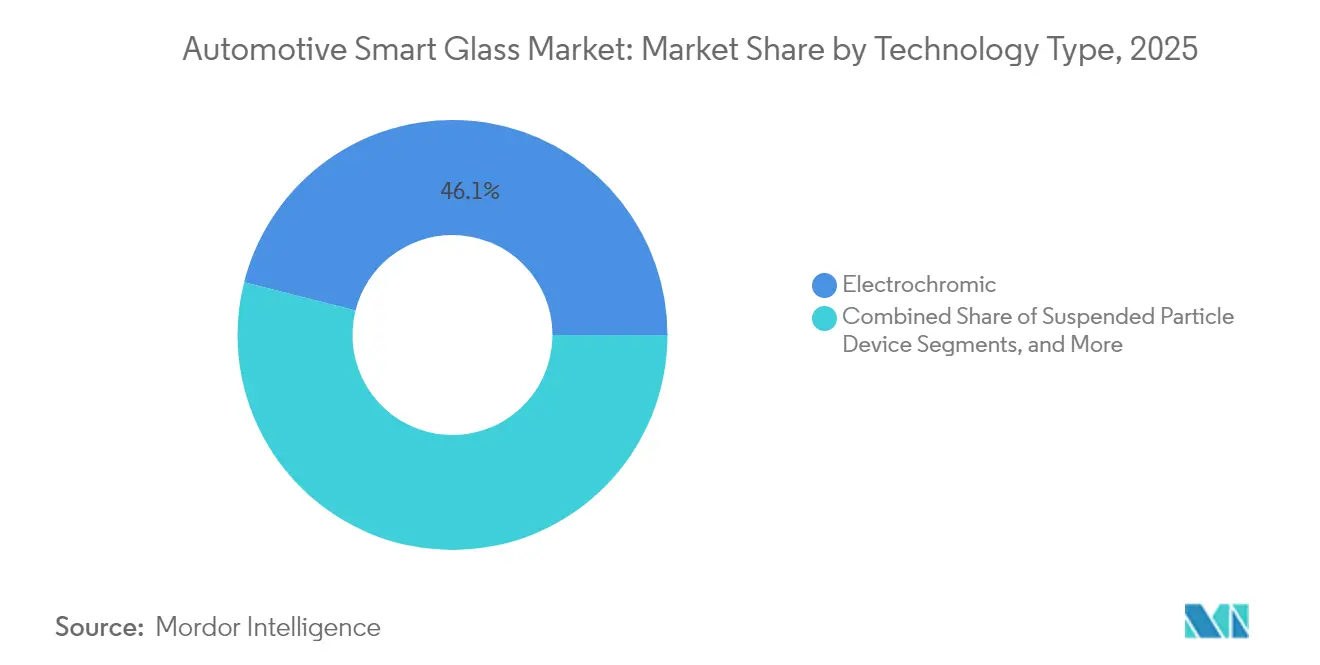

- Por tecnología, el acristalamiento electrocrómico lideró con el 46,05% de la cuota del mercado de vidrio inteligente automotriz en 2025; se prevé que los dispositivos de partículas suspendidas registren una CAGR del 14,63% hasta 2031.

- Por aplicación, el vidrio para techo solar capturó el 73,42% del tamaño del mercado de vidrio inteligente automotriz en 2025; se prevé que los paneles inteligentes HUD y de visualización se expandan a una CAGR del 16,44% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,98% del tamaño del mercado de vidrio inteligente automotriz en 2025; el segmento está encaminado hacia una CAGR del 16,05% hasta 2031.

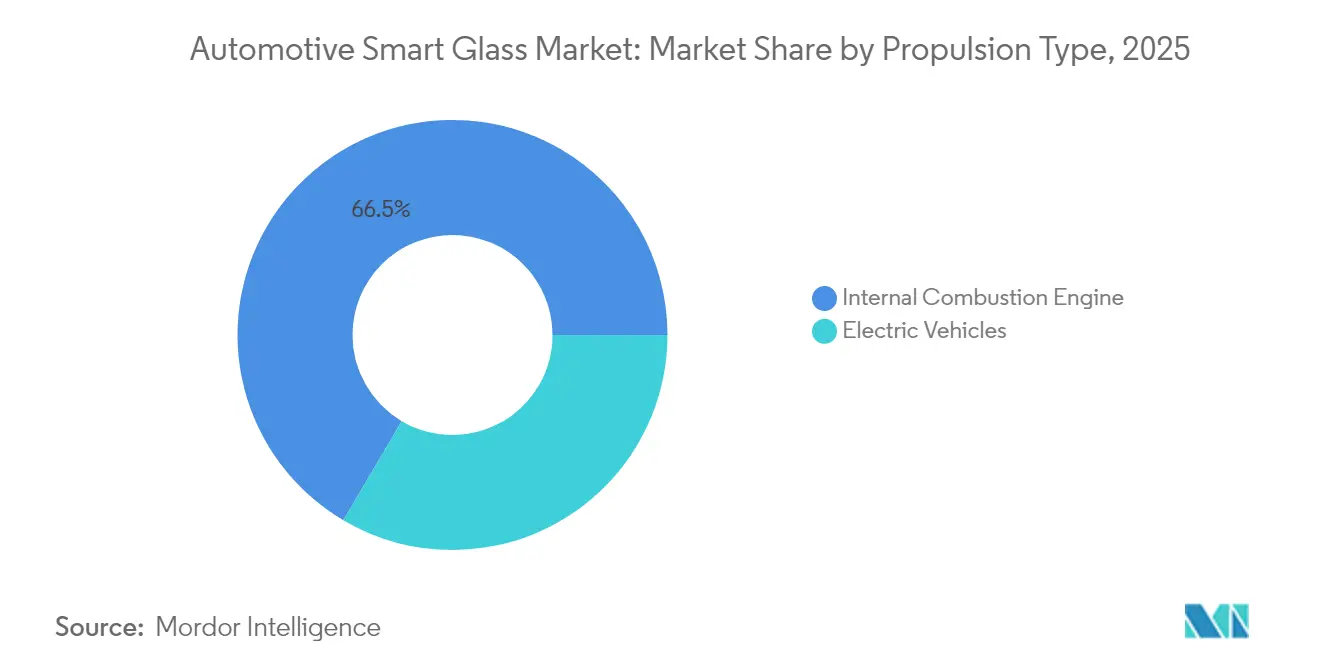

- Por propulsión, los modelos con motor de combustión interna representaron el 66,52% del tamaño del mercado de vidrio inteligente automotriz en 2025; los vehículos eléctricos están preparados para una CAGR del 17,03% hasta 2031.

- Por canal de ventas, las instalaciones OEM controlaron el 85,77% del tamaño del mercado de vidrio inteligente automotriz en 2025; el canal de posventa exhibe la progresión más rápida con una CAGR del 16,25% hasta 2031.

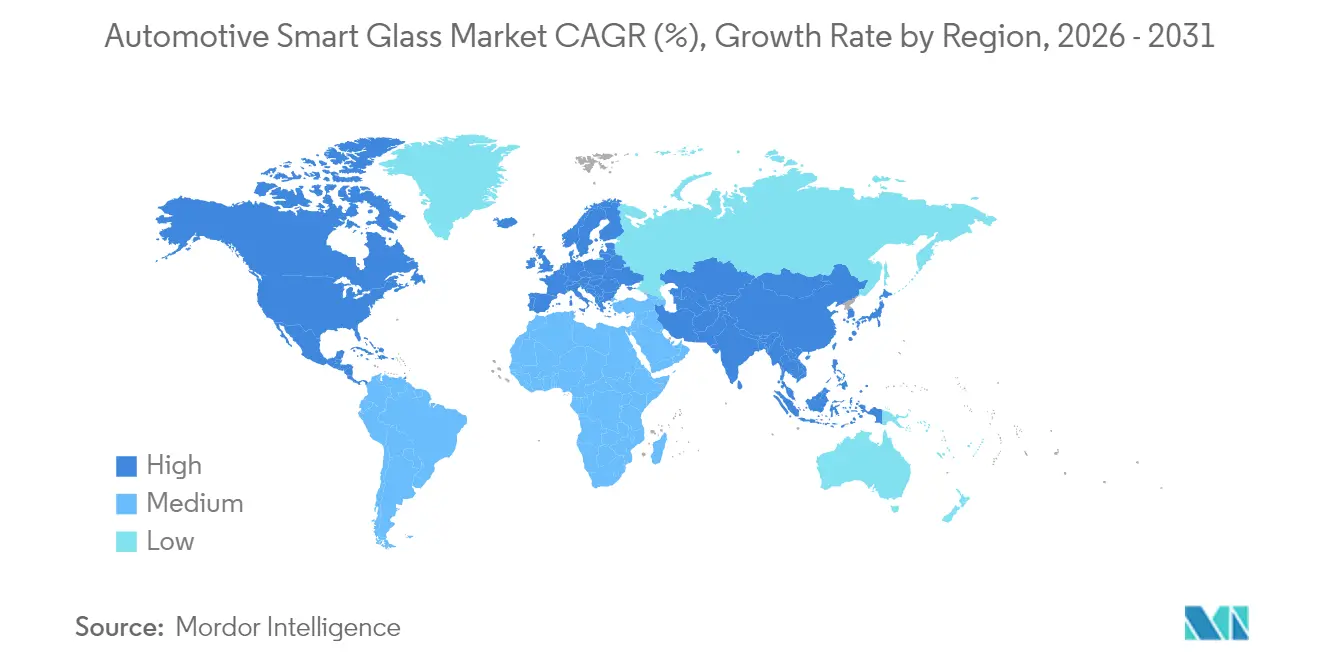

- Por geografía, América del Norte comandó el 41,92% de la cuota del mercado de vidrio inteligente automotriz en 2025; se espera que Asia-Pacífico registre una CAGR del 16,02% en el mismo horizonte temporal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Inteligente Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Parabrisas Listos para ADAS que Requieren Zonas HUD con Regulación de Opacidad | +3.2% | América del Norte y Europa; en expansión en Asia-Pacífico | Medio plazo (2-4 años) |

| Techos Panorámicos Más Grandes en Vehículos Eléctricos para Compensar el Calor de la Batería | +2.8% | China, Europa, centros de vehículos eléctricos de América del Norte | Corto plazo (≤ 2 años) |

| Vehículos de Lujo y Premium con Techos Solares Electrocrómicos | +2.1% | América del Norte y Europa; extensión hacia Asia-Pacífico | Medio plazo (2-4 años) |

| Normas Más Estrictas de la UE sobre Deslumbramiento y UV | +1.9% | Europa con repercusión regulatoria global | Largo plazo (≥ 4 años) |

| Módulos de Techo Inteligente Integrados de Proveedores de Primer Nivel | +1.7% | Alemania, Japón, Míchigan | Corto plazo (≤ 2 años) |

| Hornos de Vidrio de Neutralidad Carbónica que Reducen los Costos | +1.4% | Europa y América del Norte, primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Parabrisas Listos para ADAS que Impulsan la Demanda de Vidrio HUD con Regulación de Opacidad

Los sistemas avanzados de asistencia al conductor dependen de pantallas de visualización frontal (HUD) que deben permanecer visibles bajo la luz solar directa, el deslumbramiento del amanecer y las transiciones de salida de túneles. Saint-Gobain y AGC han validado conjuntamente parabrisas laminados que incorporan una delgada capa intermedia electrocrómico que oscurece únicamente la zona HUD, preservando la claridad del parabrisas en el resto de la superficie [1]"Demostrador Solarbay SPD,", Gauzy Ltd., gauzy.com. La pila TFEL transparente de Lumineq, montada detrás del vidrio protector, ofrece flechas de realidad aumentada de alto contraste que permanecen legibles a una luminancia exterior máxima de 10.000 cd/m². Los fabricantes de automóviles que persiguen niveles de automatización SAE más elevados adoptan zonas HUD con regulación de opacidad para reducir la carga cognitiva del conductor y mantener al mínimo las operaciones del tablero. A medida que la densidad de contenido HUD aumenta hacia la navegación aumentada y las alertas ADAS, el vidrio inteligente del parabrisas emerge como un componente de seguridad funcional en lugar de una mera mejora de confort.

Impulso de los OEM hacia Techos Panorámicos Más Grandes en Vehículos Eléctricos para Compensar el Calor del Paquete de Baterías

Las plataformas eléctricas generan calor excedente en condiciones de carga rápida y alta carga, lo que pone un renovado énfasis en la gestión térmica pasiva. Los techos panorámicos fabricados con dispositivos de partículas suspendidas pueden pasar de transparente a opaco en milisegundos, reduciendo drásticamente la ganancia de calor solar antes de que se activen los compresores del sistema HVAC [2]"Documento Técnico de Parabrisas Electrocrómico,", AGC Inc., agc.com . El prototipo Solarbay de Renault demuestra que la programación dinámica de opacidad puede aumentar la autonomía real de los vehículos eléctricos en varios puntos porcentuales durante los ciclos de verano. Dado que el enfriamiento de la batería sigue siendo un subsistema de alto costo, los ingenieros de OEM ven el acristalamiento inteligente como un recurso fácil de implementar que complementa las nuevas arquitecturas de bomba de calor. La libertad de diseño resultante favorece líneas de techo más aerodinámicas sin persianas mecánicas, reforzando los distintivos elementos de estilo de los vehículos eléctricos que son imposibles de replicar con vidrio de tinte fijo.

Normas Más Estrictas de la UE sobre Deslumbramiento y UV que Fomentan el Acristalamiento Inteligente

El Reglamento UNECE 43 revisado exige el doble cumplimiento en cuanto a la transmisión mínima de luz visible y la exposición máxima a los rayos ultravioleta en las áreas panorámicas, lo que hace que los recubrimientos de tinte oscuro convencionales sean insuficientes [3]"Enmiendas al Reglamento UNECE R43,", Comisión Europea, europa.eu. El vidrio inteligente sortea esta restricción modulando el tinte bajo demanda, proporcionando total claridad diurna durante las condiciones de bajo deslumbramiento y cumpliendo los límites de UV durante los eventos de alta insolación. Los OEM europeos prediseñaron variantes de vehículos globales en torno a estas normas más estrictas para evitar referencias de acristalamiento específicas por región, lo que impulsa indirectamente el mercado de vidrio inteligente automotriz. La presión política se extiende a las normas de adquisición de flotas corporativas que recompensan las cabinas de bajo deslumbramiento, impulsando a las empresas de arrendamiento a favorecer los modelos con techos regulables integrados.

Proveedores de Primer Nivel que Ofrecen Módulos de Techo Inteligente Integrados para Reducir el Tiempo de Ensamblaje

Los proveedores de módulos como Webasto y Continental han superado el mero suministro de acristalamiento para ofrecer sistemas de techo llave en mano con electrónica de control integrada, iluminación LED ambiental, sensores de carga solar y software de diagnóstico. Los módulos de instalación directa en fábrica comprimen el tiempo de ciclo al eliminar los pasos separados de cableado y sellante, lo que puede liberar varias horas de productividad agregada por turno en las líneas de alto volumen. Los OEM valoran el modelo de garantía de proveedor único que acompaña a estos módulos, reduciendo los gastos generales logísticos y simplificando la homologación. La migración de valor resultante de los fabricantes de vidrio hacia los integradores de sistemas remodela el poder de negociación en toda la industria de vidrio inteligente automotriz, incentivando las empresas conjuntas que combinan la ciencia de materiales y la experiencia en mecatrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Componentes e Integración | -2.9% | Global; más agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Óxido de Indio y Estaño de Grado Automotriz | -2.1% | Cadena de suministro global; producción concentrada en China | Largo plazo (≥ 4 años) |

| Operabilidad Limitada en Temperatura de las Películas PDLC | -1.8% | Oriente Medio, norte de Canadá, Siberia | Medio plazo (2-4 años) |

| Complejidad de Calibración en el Posventa para Parabrisas con ADAS | -1.3% | América del Norte y Europa; en expansión a medida que prolifera el ADAS | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Componentes e Integración

Los módulos de techo electrocrómico y de dispositivos de partículas suspendidas añaden entre 200 y 800 USD por vehículo, una prima que resulta difícil de absorber en los segmentos B o en los mercados sensibles al precio [4]"Análisis de Estructura de Costos del Vidrio Inteligente,", AGC Inc., agc.com. Más allá de las materias primas, los OEM deben recalificar el rendimiento del techo en caso de colisión, añadir el enrutamiento de cables y validar el software que interactúa con los módulos de control de carrocería. La pronunciada curva de aprendizaje y los cargos por herramientas en línea de producción disuaden a los fabricantes de automóviles más pequeños de adoptar estas tecnologías de forma temprana. Por ello, los proveedores de primer nivel priorizan primero los contratos de lujo de alto margen, lo que pospone las economías de escala en volumen que de otro modo acelerarían las caídas de precios. Aunque la I+D en curso promete procesos de recubrimiento en línea y de película en rollo, el obstáculo de costo a corto plazo continúa limitando la penetración en los segmentos inferiores del mercado de vidrio inteligente automotriz.

Complejidad de Calibración en el Posventa para Parabrisas con ADAS

Los parabrisas inteligentes emparejados con ADAS basado en cámara exigen una calibración óptica precisa tras su sustitución, lo que a menudo requiere herramientas y tableros de objetivo de nivel OEM. Los talleres de vidrio independientes carecen del capital para dicho equipamiento, lo que provoca tiempos de inactividad más prolongados del vehículo y tarifas de servicio más elevadas. Las aseguradoras de América del Norte y Europa reportan costos de reclamación crecientes, lo que impulsa franquicias más altas en vehículos equipados con vidrio HUD regulable. Esta fricción en la cadena de servicio disuade a los compradores de flotas orientados a la reventa y frena el impulso de las actualizaciones en el mercado de posventa, incluso cuando los kits de retrofit de vidrio inteligente se vuelven más disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: El Liderazgo Electrocrómico Enfrenta la Innovación de los Dispositivos de Partículas Suspendidas

El acristalamiento electrocrómico representó el 46,05% del tamaño del mercado de vidrio inteligente automotriz en 2025, una cuota respaldada por su equilibrada velocidad de conmutación, durabilidad a lo largo del ciclo de vida y la caída del costo unitario. Se proyecta que los dispositivos de partículas suspendidas crecerán a una CAGR del 14,63% hasta 2031. Los dispositivos de partículas suspendidas están cerrando la brecha al ofrecer cambios de tinte en menos de un segundo y gradientes de tonos medios más ricos, atributos que resuenan con los interiores orientados al rendimiento y los preajustes de sombreado controlados por el usuario. La arquitectura electrocrómico basada en película de Gentex aplana aún más la curva de aprendizaje para los proveedores de techos de primer nivel al permitir la laminación de rollo a rollo a las velocidades de línea automotriz.

Durante el período de previsión, las pilas híbridas que fusionan dispositivos de partículas suspendidas para una respuesta rápida con capas electrocrómicas para una opacidad profunda podrían capturar la demanda cruzada, especialmente en techos panorámicos que deben abordar el deslumbramiento y la privacidad. La competencia entre estas tecnologías cataliza la coinversión en conductores transparentes de próxima generación, ya que cada arquitectura busca mitigar las limitaciones compartidas del óxido de indio y estaño. En medio de esta carrera, el mercado de vidrio inteligente automotriz se beneficia continuamente de los avances de fertilización cruzada que elevan los estándares generales de rendimiento.

En paralelo, los cristales líquidos dispersos en polímero y las películas termocrómicas desempeñan roles de nicho donde la modulación pasiva se adapta a las líneas de acabado con restricciones de costo. Aunque su adopción es comparativamente más lenta, las variantes de cristales líquidos dispersos en polímero con nanopartículas absorbentes de infrarrojos muestran potencial para los vehículos de lujo de carrocería especial que sirven rutas de turismo en climas cálidos. Los paneles de techo termocrómicos se oscurecen por encima de 35 °C sin entrada eléctrica y resultan atractivos para las furgonetas de reparto de última milla que buscan una refrigeración de cabina neutral en energía. Estas fracciones tecnológicas más pequeñas amplían colectivamente el espectro disponible para el vidrio inteligente, permitiendo que el mercado de vidrio inteligente automotriz sirva a los modelos convencionales que de otro modo podrían perder la función debido a las barreras de costo. A medida que los proveedores de segundo nivel licencian patentes clave de los primeros innovadores, se espera que las presiones de precios se intensifiquen, comprimiendo eventualmente los márgenes pero ampliando la base instalada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Techos Solares Dominan mientras los HUDs Aceleran

Las instalaciones de techo solar representaron el 73,42% del tamaño del mercado de vidrio inteligente automotriz en 2025, beneficiándose de los intercambios directos de módulos de techo que evitan la recalificación estructural del parabrisas. La demanda de los consumidores de un ambiente al aire libre, amplificada por el contenido de personas influyentes en las redes sociales, convierte los techos panorámicos en una actualización casi predeterminada en los acabados premium. El vidrio inteligente ofrece beneficios tangibles, como la mitigación del deslumbramiento sin bloquear el paisaje, reforzando la narrativa de marca en torno al confort avanzado. Mientras tanto, los paneles inteligentes HUD y de visualización registran una CAGR del 16,44% hasta 2031, a medida que la industria gira hacia la guía de realidad aumentada y las superposiciones de monitoreo del conductor. Los fabricantes de automóviles reconocen que el contenido a nivel del parabrisas debe permanecer visible en condiciones de iluminación extremas, lo que hace que los parches regulables sean una necesidad funcional en lugar de un adorno de lujo.

Las aplicaciones secundarias en ventanas laterales y traseras se centran en la privacidad y la temperatura uniforme de la cabina, muy valoradas por los operadores de flotas de viajes compartidos. Los parabrisas delanteros, aunque técnicamente más desafiantes debido al espesor de la laminación y los códigos de seguridad, generan ingresos incrementales por vehículo gracias a la compatibilidad con ADAS. La capa intermedia SkyViera de Kuraray, adoptada recientemente por el XUV 9e de Mahindra, integra canales de iluminación ambiental que se sincronizan con el estado de regulación del techo, proporcionando una experiencia visual cohesionada. El panorama de aplicaciones evoluciona de la novedad de un solo panel hacia ecosistemas de múltiples superficies, una transformación que sustenta un mayor contenido por vehículo e impulsa el mercado de vidrio inteligente automotriz.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento en Volumen

Los automóviles de pasajeros representaron el 62,98% del tamaño del mercado de vidrio inteligente automotriz en 2025 y se proyecta que crecerán a una CAGR del 16,05% hasta 2031, ya que marcas convencionales, incluidas Ford y Toyota, lanzaron variantes de gama media con techos regulables opcionales. El apalancamiento del volumen permite a los fabricantes de vidrio amortizar la I+D en millones de unidades, reduciendo el costo incremental en porcentajes de dos dígitos dentro de los ciclos de modelo sucesivos. En particular, los crossovers compactos —la carrocería de mayor crecimiento en el mundo— cuentan con aperturas de techo lo suficientemente grandes como para justificar el vidrio inteligente incluso a precios de mercado medio. Aunque son menores en volumen, los vehículos comerciales demuestran mayores ingresos por unidad porque los imperativos regulatorios y operativos favorecen las ventanas traseras de limpieza rápida para la seguridad y la carga rápida en depósitos. La instalación SmartVision de Gauzy en los autobuses de la Autoridad Metropolitana de Transporte (MTA, por sus siglas en inglés) de Nueva York ilustra cómo las flotas del sector público pueden actuar como primeros adoptantes, validando la durabilidad bajo programas de alto uso.

Se está formando un circuito de retroalimentación: a medida que las empresas de viajes compartidos priorizan la experiencia del pasajero, especifican vidrio inteligente para sus niveles premium, impulsando a los OEM a incluir opciones de preinstalación de cableado en toda la gama de productos. Esta demanda latente alimenta el flujo de automóviles de pasajeros, creando un ciclo virtuoso de escala que reduce aún más los precios. Por lo tanto, el mercado de vidrio inteligente automotriz anticipa un impulso sostenido en los segmentos de movilidad personal y compartida, siempre que los proveedores continúen impulsando la sostenibilidad de los materiales y las credenciales de economía circular.

Por Tipo de Propulsión: Los Vehículos Eléctricos Emergen como Catalizador de Crecimiento

Las plataformas de combustión interna aún mantenían el 66,52% del tamaño del mercado de vidrio inteligente automotriz en 2025, lo que refleja el predominio de la flota heredada. Sin embargo, los vehículos eléctricos registran la CAGR más rápida del 17,03% hasta 2031, porque los techos luminosos se complementan perfectamente con la propuesta de valor de los vehículos eléctricos de cabinas silenciosas y ricas en tecnología. La arquitectura de los vehículos eléctricos suministra abundante energía de CC de baja tensión para los controladores del vidrio sin convertidores auxiliares, simplificando la integración en comparación con los sistemas de motor de combustión interna de 12 V. Además, la obsesión del tren motriz por la eficiencia convierte cada vatio de carga HVAC ahorrada en autonomía real, una métrica que resuena con los reguladores y los consumidores. El MPV FX Super One de Faraday Future ejemplifica la vanguardia, fusionando un techo de visualización ultraancho con estrategias de compensación térmica de la batería para climas de cabina de -30 °C a 55 °C.

Por otro lado, las plataformas híbridas representan un paso intermedio: los OEM experimentan con parasoles inteligentes y parches regulables más pequeños, recopilando datos de telemática para justificar el despliegue de techo completo en las siguientes generaciones de vehículos eléctricos. A medida que se densifica la infraestructura de carga y los precios de las baterías caen, algunos analistas predicen que para 2030, más de la mitad de los vehículos equipados con vidrio inteligente serán completamente eléctricos, consolidando la preferencia por propulsión eléctrica como un acelerador de crecimiento duradero para el mercado de vidrio inteligente automotriz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Dominancia OEM con Aceleración del Posventa

Las instalaciones de fábrica representaron el 85,77% del tamaño del mercado de vidrio inteligente automotriz en 2025, aunque los kits de posventa ahora registran una CAGR del 16,25% hasta 2031, a medida que maduran las cadenas de suministro. Los primeros adoptantes del mercado de posventa incluyen servicios de limusinas y equipadores especializados que instalan particiones regulables como retrofit en sedanes con chófer. El proceso de instalación se ha simplificado mediante módulos de techo de conexión directa prebondeados con electrónica de control, reduciendo el tiempo de mano de obra a menos de cuatro horas en talleres certificados. Inicialmente recelosas de los gastos de recalibración, las compañías de seguros han ofrecido primas con descuento cuando los kits de posventa incluyen modos de seguridad antideslumbramiento que pueden reducir el riesgo de accidentes durante el amanecer y el anochecer. Simultáneamente, los entusiastas del bricolaje siguen siendo una base de clientes marginal debido a los adhesivos de unión especializados y la codificación de seguridad requerida tras la instalación.

Los OEM han comenzado a ver la robustez del posventa como una palanca de valor de marca, aprobando determinados paquetes de accesorios para mantener altos los valores residuales. Este modelo de coexistencia significa que el mercado de vidrio inteligente automotriz se beneficia de dos flujos de ingresos: volúmenes OEM estables e innovación ágil en el mercado de posventa. A largo plazo, los avances en recubrimientos autorreparables y transferencia de energía inalámbrica para paneles de techo podrían democratizar aún más las oportunidades de retrofit, ampliando la demanda total disponible más allá de los vehículos de primer propietario.

Análisis Geográfico

América del Norte retuvo el 41,92% del tamaño del mercado de vidrio inteligente automotriz en 2025, impulsada por la densidad de vehículos de lujo, las regulaciones ADAS de rápida evolución y las extensas huellas de suministro de primer nivel concentradas en torno a Míchigan y Ontario. Los compradores de Estados Unidos están dispuestos a pagar por el confort mejorado con tecnología, como lo demuestra el paquete de techo regulable opcional del Model Y de Tesla. Las flotas canadienses, que enfrentan inviernos más rigurosos, prueban techos electrocrómicos para asistencia en la eliminación del hielo mediante la modulación de la absorción infrarroja, una función bajo validación activa por parte de Saint-Gobain. La alineación regulatoria transfronteriza en los parámetros HUD del parabrisas simplifica la homologación, sosteniendo el apetito de los OEM por el vidrio inteligente en múltiples superficies.

Europa ocupa el segundo lugar en ingresos totales pero continúa definiendo los estándares técnicos mundiales. Las marcas premium alemanas son pioneras en nuevas químicas de pila, mientras que los reguladores franceses y suecos impulsan métricas de economía circular que abordan la delaminación al final de la vida útil. El enfoque de la región en las cabinas de bajo deslumbramiento y bajo UV ha impulsado la adopción en los vehículos de clase B. El facelift del ID.3 de Volkswagen introduce una zona de regulación de techo parcial para cumplir con las encuestas de confort de los clientes. Las subvenciones de investigación del Programa Horizonte de la UE financian hornos de neutralidad carbónica, apuntalando futuros aumentos de escala que repercutirán en el mercado de vidrio inteligente automotriz a nivel mundial.

Asia-Pacífico representa el teatro de crecimiento más rápido, trazando una CAGR del 16,02% hasta 2031. China, el epicentro de la producción mundial de vehículos eléctricos, aprovecha los gigantes del vidrio doméstico como Fuyao para asegurar la resiliencia de la cadena de suministro. El incentivo gubernamental para techos solares en vehículos de nueva energía (NEV, por sus siglas en inglés) acelera la penetración del vidrio inteligente en el techo en las ciudades de primer nivel, donde las islas de calor urbano estivales impulsan el uso excesivo del sistema HVAC. El segmento de los kei-cars de Japón está realizando pruebas piloto de paneles de dispositivos de partículas suspendidas compactos para portones traseros, lo que subraya cómo los interiores con restricciones de espacio valoran el sombreado dinámico. Corea del Sur fomenta alianzas estratégicas entre líderes en chips de memoria y proveedores de techos de primer nivel para integrar la detección del estado del conductor con ajustes del tinte del techo, reforzando la cultura de innovación a nivel de sistema de la región.

Aunque más pequeños en la actualidad, América Latina y Oriente Medio ilustran oportunidades de nicho. Las flotas de turismo en México instalan como retrofit ventanas laterales electrocrómicas para rutas escénicas, mientras que los SUV de lujo de los estados del Golfo adoptan el control de tinte en tres zonas para hacer frente a las temperaturas ambientales máximas de 50 °C. Estos ejemplos señalan una eventual línea de base de expectativas sobre el vidrio inteligente entre los compradores de automóviles a nivel mundial, garantizando que las brechas de adopción regional se estrechen.

Panorama Competitivo

La matriz competitiva permanece moderadamente fragmentada, con los conglomerados de vidrio heredados que explotan las economías de escala mientras que los innovadores especializados persiguen nichos fortificados por patentes. Saint-Gobain, AGC y Guardian Industries controlan conjuntamente una cuota dominante de los programas de techo OEM gracias a contratos de suministro de décadas de antigüedad y líneas de flotado localizadas. Su integración vertical permite una rápida reconversión de líneas para la laminación de vidrio inteligente, protegiéndose de las escaseces puntuales de polivinil butiral y óxido de indio y estaño. Por otro lado, Gentex, Gauzy y View se concentran en química diferenciada y logran precios más altos por metro cuadrado a través del liderazgo en rendimiento, asociándose a menudo con integradores de sistemas para acceder a líneas de producción en masa.

AGC presentó parabrisas con pantalla transparente capaces de superponer navegación de realidad aumentada, lo que posiciona a la empresa frente a los proveedores de electrónica que apuntan al mismo espacio real del parabrisas. El análisis de patentes revela una concentración de nuevas solicitudes en torno a las interfaces de pilas híbridas y los autodiagnósticos que detectan la delaminación antes de que el rendimiento óptico se degrade, lo que pone de relieve cómo el software y la fusión de sensores se están volviendo decisivos.

La presión de precios crece a medida que los nuevos participantes chinos despliegan variantes de dispositivos de partículas suspendidas con precios agresivos, aprovechando los subsidios vinculados a los volúmenes domésticos de vehículos eléctricos. En respuesta, las empresas occidentales establecidas buscan acuerdos de licencias cruzadas para evitar el bloqueo por litigios y mantener ventajas en el tiempo de comercialización. El resultado neto es una estructura de mercado donde la diferenciación depende de la integración holística del sistema —combinando vidrio inteligente, iluminación ambiental y datos de vehículos conectados— en lugar de la tecnología de tintado puro por sí sola. Estas dinámicas sostienen una rivalidad equilibrada que impulsa la innovación al tiempo que evita el monopolio, manteniendo el mercado de vidrio inteligente automotriz vibrante y adaptable.

Líderes de la Industria de Vidrio Inteligente Automotriz

AGC Inc.

Saint-Gobain S.A

Gentex Corporation

Nippon Sheet Glass Co. Ltd.

Corning Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Gauzy Ltd. lanzó la primera pila de vidrio inteligente prefabricada de la industria automotriz, una solución llave en mano para mejorar la eficiencia de fabricación y acelerar la adopción del vidrio inteligente en los vehículos. Este producto completamente industrializado admite una integración escalable en todas las plataformas de vehículos.

- Marzo de 2025: Miru Smart Technologies presentó un gran dispositivo de techo solar electrocrómico para el sector automotriz, mostrando la escalabilidad y el valor de las películas de capa intermedia de poliuretano termoplástico avanzado de Argotec en el diseño de vehículos de próxima generación.

Alcance del Informe del Mercado Global de Vidrio Inteligente Automotriz

El vidrio inteligente automotriz utiliza una película conmutable fabricada con dispositivos de partículas suspendidas (SPD, por sus siglas en inglés), que es un material tintado para proporcionar sombra. Además, la película bloquea el 99% de la luz mientras mantiene la transparencia necesaria para que el conductor opere el vehículo de forma segura.

El mercado de vidrio inteligente automotriz ha sido segmentado por tecnología, aplicación, tipo de vehículo y geografía. Por tecnología, el mercado está segmentado en electrocrómico, dispositivo de cristal líquido disperso en polímero (PDLC, por sus siglas en inglés) y dispositivo de partículas suspendidas (SPD, por sus siglas en inglés). Por aplicación, el mercado está segmentado en ventanas traseras y laterales, vidrio para techo solar y parabrisas delanteros y traseros. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe cubre el tamaño del mercado y la previsión en Valor (USD) para todos los segmentos mencionados anteriormente.

| Electrocrómico |

| Dispositivo de Partículas Suspendidas (SPD) |

| Cristal Líquido Disperso en Polímero (PDLC) |

| Termocrómico/Fotocrómico |

| Híbrido / Pila Múltiple |

| Vidrio para Techo Solar |

| Ventanas Traseras y Laterales |

| Parabrisas Delanteros y Traseros |

| Paneles Inteligentes HUD / de Visualización |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Motor de Combustión Interna |

| Vehículos Eléctricos |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Electrocrómico | |

| Dispositivo de Partículas Suspendidas (SPD) | ||

| Cristal Líquido Disperso en Polímero (PDLC) | ||

| Termocrómico/Fotocrómico | ||

| Híbrido / Pila Múltiple | ||

| Por Tipo de Aplicación | Vidrio para Techo Solar | |

| Ventanas Traseras y Laterales | ||

| Parabrisas Delanteros y Traseros | ||

| Paneles Inteligentes HUD / de Visualización | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículos Eléctricos | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de vidrio inteligente automotriz?

El mercado está valorado en 3.550 millones de USD en 2026 y se proyecta que supere los 6.740 millones de USD en 2031.

¿Qué aplicación domina actualmente la demanda?

El vidrio para techo solar panorámico lidera con una cuota del 73,42% debido a la sencillez de la integración y al fuerte atractivo para el consumidor.

¿Con qué rapidez influye la adopción de vehículos eléctricos en el crecimiento del vidrio inteligente?

Los vehículos eléctricos representan el segmento de propulsión de más rápido crecimiento, registrando una CAGR del 17,03% hasta 2031, ya que los techos inteligentes contribuyen a la gestión térmica.

¿Quiénes son los actores clave que moldean la evolución tecnológica?

Saint-Gobain, AGC, Gentex, Gauzy y Guardian Industries lideran los principales programas OEM y dirigen las solicitudes de patentes.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los fabricantes?

La escasez de óxido de indio y estaño sigue siendo el principal cuello de botella, exponiendo a los proveedores a la volatilidad de precios y la incertidumbre en el abastecimiento.

Última actualización de la página el: