Tamaño y Participación del Mercado de Sistemas de Transporte Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transporte Inteligente por Mordor Intelligence

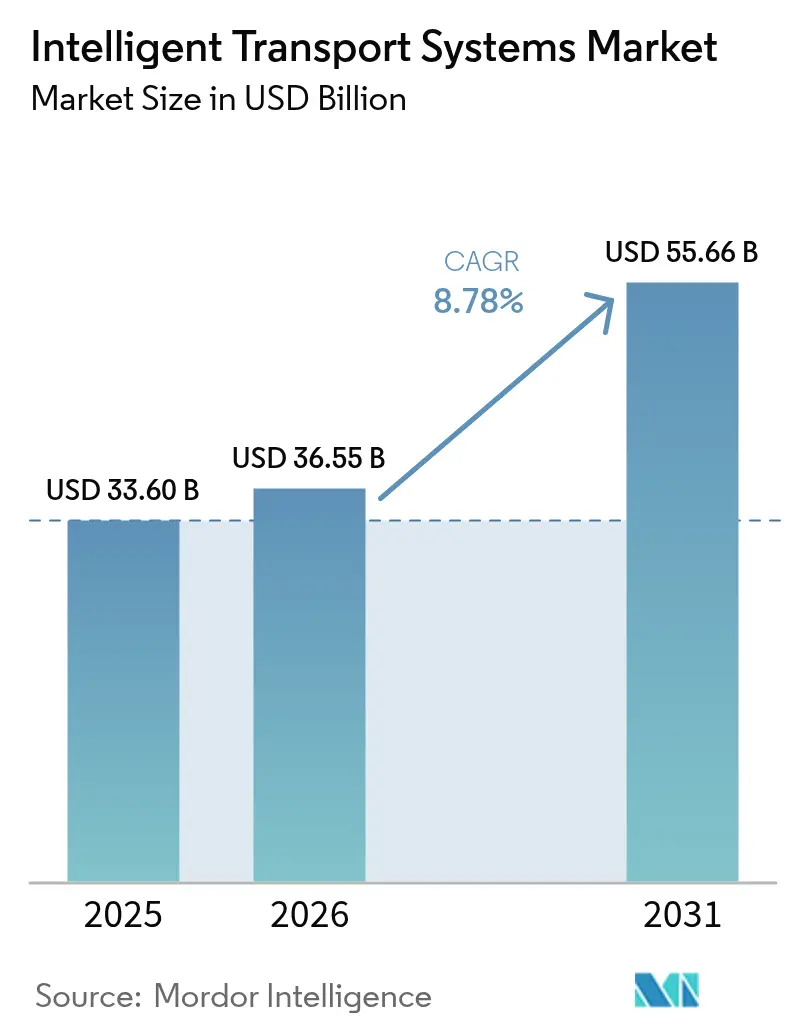

Se espera que el tamaño del mercado de Sistemas de Transporte Inteligente crezca de USD 33,6 mil millones en 2025 a USD 36,55 mil millones en 2026 y se prevé que alcance USD 55,66 mil millones en 2031 a una CAGR del 8,78% durante 2026-2031. El crecimiento surge de la fusión de la computación en el borde, la inteligencia artificial y los protocolos de vehículos conectados que permiten a las agencias monetizar flujos de datos que antes se consideraban costos de infraestructura hundidos. La financiación del sector público vinculada a objetivos de seguridad y clima, como la asignación de USD 62 mil millones de la Ley de Infraestructura Bipartidista para corredores conectados, acorta los ciclos de compra y amplía los presupuestos disponibles.[1]Departamento de Transporte de los Estados Unidos, "Avisos de Financiación de la Ley de Infraestructura Bipartidista," transportation.gov Los requisitos obligatorios de ADAS bajo el Reglamento General de Seguridad II de la UE aceleran la demanda de integración entre infraestructura y vehículos.[2]Comisión Europea, "Reglamento General de Seguridad II," ec.europa.eu. Al mismo tiempo, la inflación en los costos de materiales presiona a las agencias a favorecer las actualizaciones definidas por software frente a los proyectos de ampliación intensivos en hormigón, impulsando el mercado de Sistemas de Transporte Inteligente hacia implementaciones en nube, borde y niebla. La convergencia de plataformas también atrae a participantes no tradicionales que ven ingresos en los servicios de análisis y V2X en lugar de activos físicos.

Conclusiones Clave del Informe

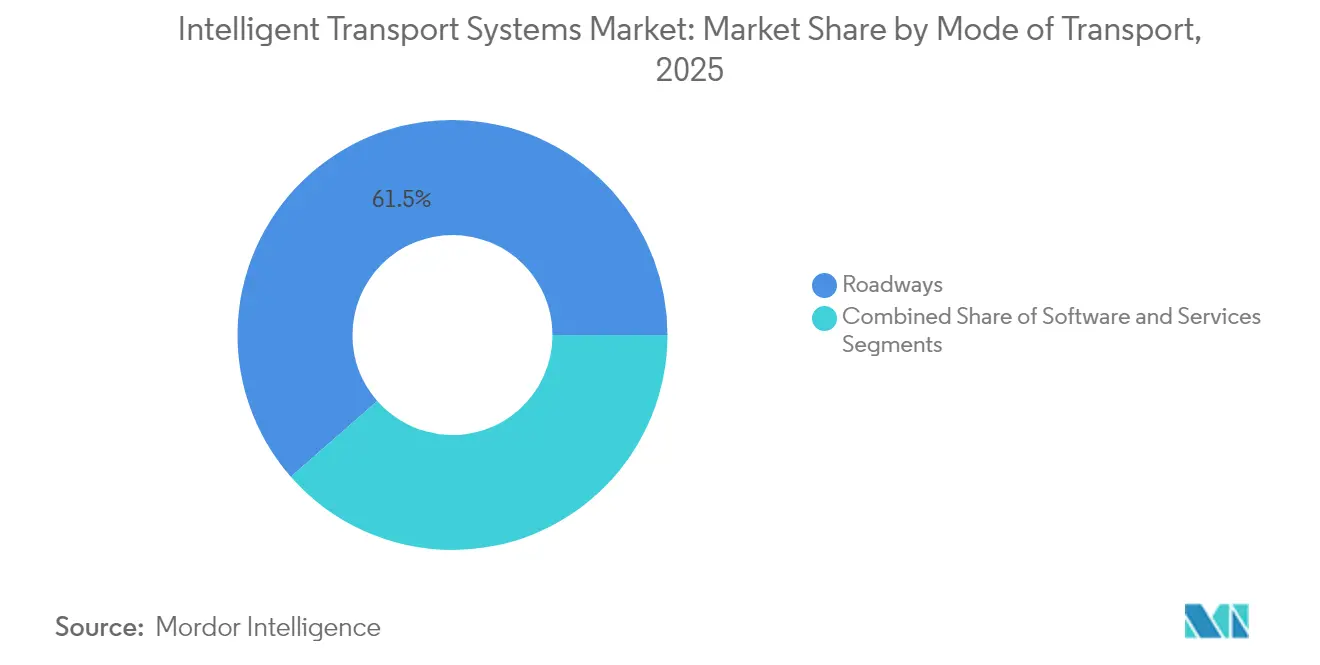

- Por modo de transporte, las carreteras lideraron con una participación de ingresos del 61,45% del mercado de Sistemas de Transporte Inteligente en 2025, mientras que se proyecta que las aplicaciones marítimas se expandan a una CAGR del 12,86% hasta 2031.

- Por componente, el hardware representó el 48,55% de la participación del mercado de Sistemas de Transporte Inteligente en 2025; el software es el componente de más rápido crecimiento con una CAGR del 13,84% hasta 2031.

- Por tipo, los sistemas avanzados de gestión del tráfico representaron el 38,05% del tamaño del mercado de Sistemas de Transporte Inteligente en 2025, mientras que los sistemas cooperativos de infraestructura vehicular avanzan a una CAGR del 15,12%.

- Por aplicación, la gestión del tráfico representó el 40,85% del tamaño del mercado de Sistemas de Transporte Inteligente en 2025; los servicios de soporte para Vehículos Conectados y Autónomos muestran la trayectoria más sólida con una CAGR del 17,92%.

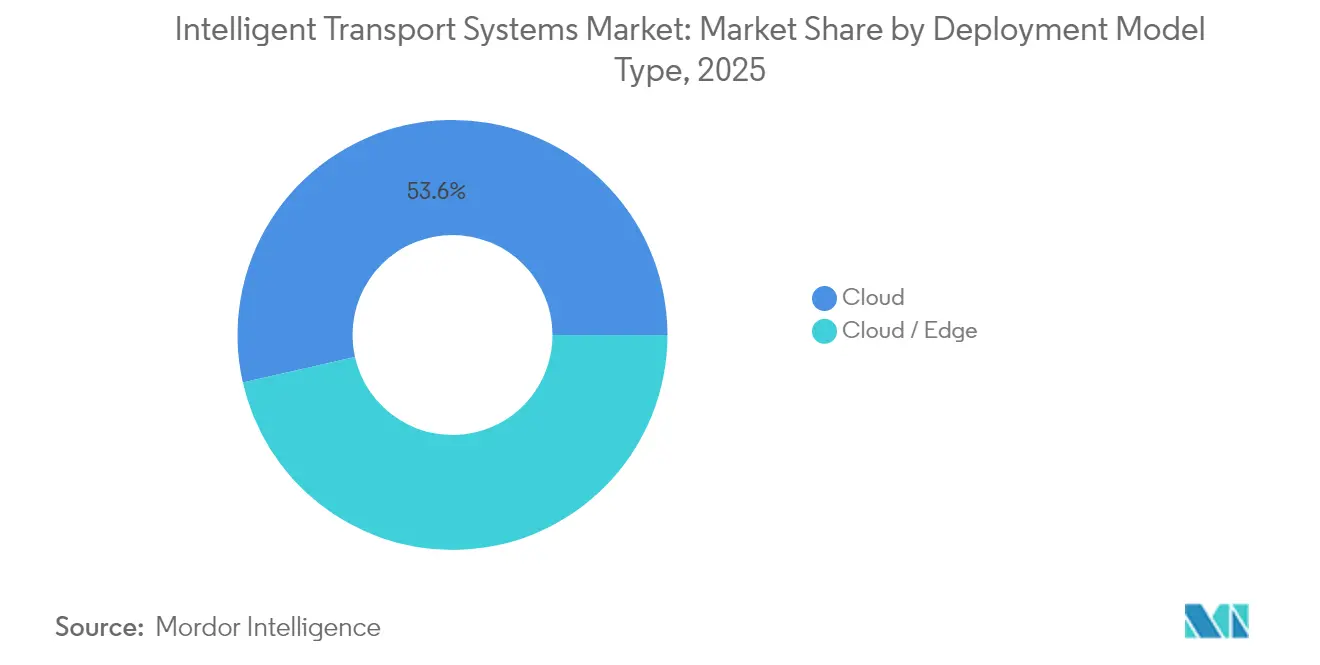

- Por modo de implementación, la nube capturó el 53,55% de la participación del mercado de Sistemas de Transporte Inteligente en 2025; las arquitecturas de borde y niebla crecen a una CAGR del 17,22%.

- Por tecnología, los sensores IoT y la comunicación V2X formaron el 39,45% de la combinación tecnológica de 2025 en el mercado de Sistemas de Transporte Inteligente, mientras que se prevé que las soluciones 5G y C-V2X aumenten a una CAGR del 15,54%.

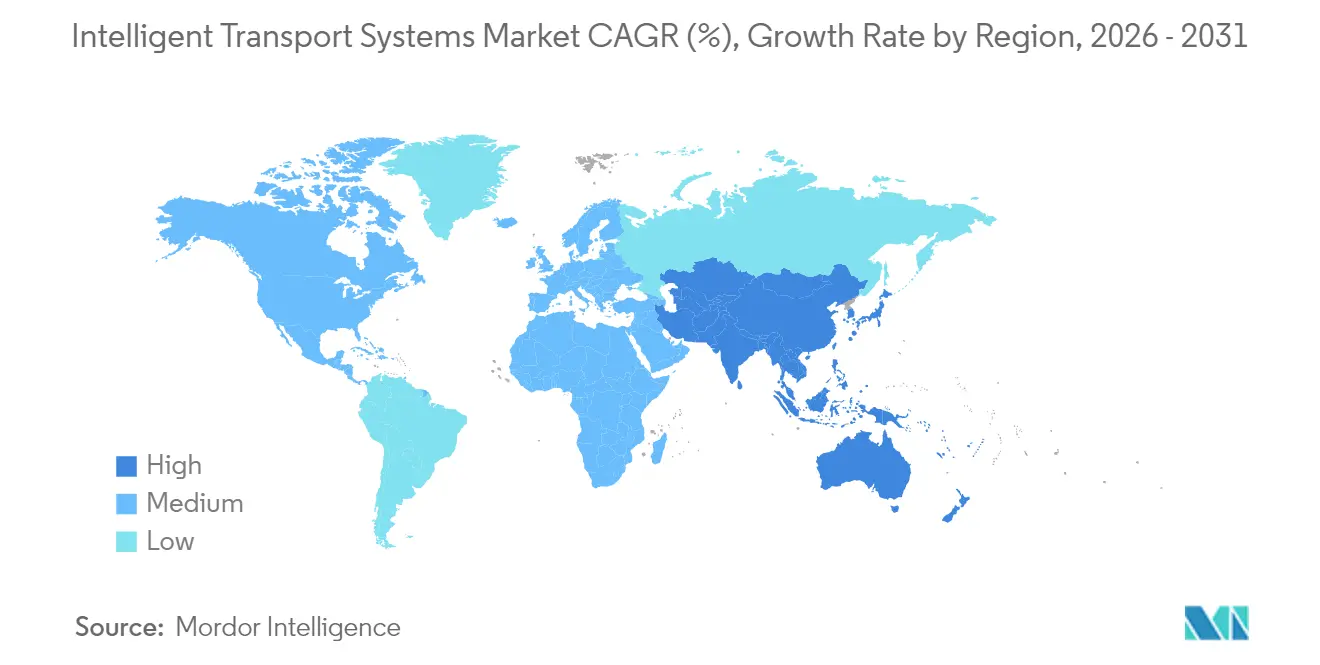

- América del Norte contribuyó con una participación del 27,65% del mercado de Sistemas de Transporte Inteligente en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 10,16%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Transporte Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental para ciudades inteligentes y seguridad vial | +2.1% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada de la congestión urbana que demanda implementaciones de ATMS | +1.8% | Núcleo de Asia-Pacífico, con expansión a ciudades de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de seguridad vial (e-Call, ADAS) | +1.5% | UE como mercado primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Gemelos digitales de IA nativos en el borde para optimización en tiempo real | +1.4% | Regiones piloto globales | Largo plazo (≥ 4 años) |

| Integración de activos de carga de vehículos eléctricos con plataformas de Sistemas de Transporte Inteligente | +1.2% | América del Norte y la UE con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Monetización de datos a partir de análisis de vehículos conectados | +0.9% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental para Ciudades Inteligentes y Seguridad Vial

Los programas federales y supranacionales están destinando sumas sin precedentes a la construcción de corredores conectados. El Departamento de Transporte de los Estados Unidos otorgó USD 54 millones en subvenciones SMART solo durante 2024, con el objetivo de trasladar a las agencias de planes de temporización reactivos a un control de flujo predictivo asistido por IA. En paralelo, el Programa Europa Digital de la UE ha reservado EUR 7,5 mil millones hasta 2027 para infraestructura digital, con los sistemas de transporte inteligente identificados como pieza central porque reducen las emisiones al tiempo que elevan la competitividad. Ejecuciones a nivel estatal como el corredor V2X de USD 19,6 millones de Arizona demuestran con qué rapidez los fondos se convierten en activos que producen datos monetizables.[3]Departamento de Transporte de Arizona, "Proyecto de Corredor de Vehículos Conectados," azdot.goV Los ciclos de adjudicación de contratos que antes se extendían cinco años ahora se cierran en menos de dos, recompensando a los proveedores que ofrecen análisis integrales junto con hardware listo para implementar. Los primeros adoptantes obtienen ventajas duraderas de ser pioneros al recopilar flujos de datos antes de que las regiones vecinas posean una densidad de sensores equivalente.

Escalada de la Congestión Urbana que Demanda Implementaciones de ATMS

El tráfico diario ha convertido los sistemas avanzados de gestión del tráfico de un elemento deseable a una necesidad fiscal. Una auditoría en el condado de Anne Arundel, Maryland, encontró que una sola intersección concurrida cuesta a los usuarios USD 324.000 en tiempo perdido y USD 48.000 en combustible excedente cada año, lo que cataliza una rápida adquisición de ATMS. El programa de vehículo-carretera-nube de Pekín ha reducido un 15% los tiempos de viaje promedio en 1.200 intersecciones, lo que obliga a las megaciudades rivales a seguir su ejemplo. Los ajustes de señales habilitados por IA en Boston eliminaron el 30% de las paradas en los principales nodos del centro de la ciudad, demostrando que los controladores heredados pueden reutilizarse mediante software en lugar de reconstruirse en hormigón. El aumento de los precios del acero y el asfalto —los costos de construcción de autopistas aumentaron un 24% en 2024— deja la optimización por software como el único remedio viable para la congestión en agencias con presupuesto limitado.

Regulaciones Obligatorias de Seguridad Vial (e-Call, Integración de ADAS)

El Reglamento General de Seguridad II de la UE obliga a todos los automóviles nuevos vendidos a partir de julio de 2024 a incluir Asistencia Inteligente de Velocidad, Frenado de Emergencia Avanzado y otras capacidades de ADAS, lo que exige una infraestructura complementaria capaz de intercambiar datos con la flota. El Reglamento de la ONU N.° 157 sobre Mantenimiento Automatizado de Carril establece una coherencia global que alienta a los corredores de carga transfronterizos a adoptar estándares V2X armonizados. Un impulso similar se está extendiendo al ámbito marítimo, donde el Servicio de Guardacostas de los Estados Unidos ahora exige la gestión de riesgos de ciberseguridad en las instalaciones portuarias, añadiendo presión para contar con planos de datos unificados de respuesta a incidentes. Antes opcional, la conectividad entre infraestructura y vehículos se está volviendo obligatoria, consolidando una base de ingresos confiable para los proveedores de unidades de borde de carretera, gestión de certificados y servicios de actualización OTA.

Gemelos Digitales de IA Nativos en el Borde que Permiten la Optimización del Flujo en Tiempo Real

La computación en el borde traslada la inferencia de la nube al borde de la carretera. Flow Labs y Michelin demostraron un gemelo digital de rendimiento de neumáticos que se actualiza cada pocos milisegundos dentro de la ECU del vehículo, evitando los retrasos de ida y vuelta a las nubes públicas. La plataforma de señales de IA de NoTraffic en Maryland redujo los tiempos de respuesta de los vehículos de emergencia en un 25% mediante divisiones predictivas. La investigación de la Universidad de Wisconsin demostró que el razonamiento jerárquico puede replicar la temporización de señales humanas con un 90% menos de parámetros, adaptándose a cajas de borde rentables. Los gemelos digitales reducen los ciclos de validación de nuevos esquemas de fases de meses a horas y abren nuevas fuentes de ingresos a medida que los municipios licencian sus redes virtuales para pruebas de vehículos autónomos de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de inversión de capital y de modernización de infraestructura heredada | –1.8% | Mercados desarrollados con activos envejecidos | Corto plazo (≤ 2 años) |

| Fragmentación de interoperabilidad y estándares | –1.2% | Corredores transfronterizos en todo el mundo | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento en materia de responsabilidad por ciberseguridad | –0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas de transparencia de algoritmos de IA | –0.7% | UE como mercado primario, con expansión a otros mercados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Inversión de Capital y de Modernización de Infraestructura Heredada

La inflación anual en los costos de construcción de autopistas alcanzó el 24% en 2024, erosionando el valor real de los presupuestos asignados y llevando a las agencias a aplazar las actualizaciones no críticas. Los precios del acero aumentaron un 11,2%, reduciendo el poder adquisitivo de la Ley de Infraestructura Bipartidista en aproximadamente un 40%, según el Instituto Americano del Hierro y el Acero. Las modernizaciones a gran escala, como el proyecto de iluminación inteligente de EUR 80 millones de Copenhague, aún exigen períodos de recuperación de varios años que los mercados de bonos municipales tienen dificultades para financiar.[4]Ciudad de Copenhague, "Informe de Ahorro Energético en Iluminación Inteligente," kk.dk En consecuencia, muchas agencias optan por implementaciones incrementales con prioridad en el software que prolongan la vida útil de los gabinetes analógicos en lugar de reemplazos totales de controladores. Los honorarios de integración a menudo superan los precios de los dispositivos, lo que obliga a las oficinas de adquisiciones a distribuir la modernización en varios ciclos fiscales y retrasa las mejoras de rendimiento a nivel de todo el sistema.

Aumento de los Costos de Cumplimiento en Materia de Responsabilidad por Ciberseguridad

Las normas cibernéticas propuestas por la TSA y los mandatos del Servicio de Guardacostas imponen requisitos continuos de evaluación de riesgos y aplicación de parches a los propietarios de activos. Los operadores marítimos enfrentan una carga acumulada de USD 1,2 mil millones para cumplir con las directivas de seguridad portuaria. Los ferrocarriles con redes de señalización dispersas deben modernizar los puntos de control más antiguos con pasarelas seguras que cuestan más que el precio de instalación original, según los avisos de la Administración Federal de Ferrocarriles. Las primas de seguros en el sector de transporte de Asia-Pacífico aumentan casi un 50% cada año, lo que indica el aumento de los costos por brechas de seguridad. Los proveedores más pequeños tienen dificultades para financiar las auditorías ISO-27001, SOC 2 y sectoriales específicas, lo que restringe el campo competitivo y ralentiza la velocidad de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: La Automatización Marítima Impulsa la Integración Multimodal

El segmento marítimo capturó solo el 6,35% de los ingresos del mercado de Sistemas de Transporte Inteligente en 2025, pero registra la CAGR más rápida del 12,86% a medida que los puertos implementan automatización, gemelos digitales y remolcadores autónomos. Las carreteras retuvieron una participación del 61,45%, equivalente a la mayor porción del tamaño del mercado de Sistemas de Transporte Inteligente, respaldadas por programas nacionales de seguridad. Las inversiones en grúas de muelle equipadas con visión de IA y enlaces 5G mejoran el rendimiento de los atraques y se sincronizan con las flotas de camiones, reduciendo el tiempo de permanencia de los contenedores en un 20%. El despliegue del taxi aéreo autónomo EH216 S de EHang ilustra cómo las vías aéreas superan los cuellos de botella terrestres, aunque el subsector sigue siendo incipiente. Los ferrocarriles se benefician del control del derecho de vía; los operadores de carga de los Estados Unidos redujeron las fallas de locomotoras en un 40% mediante análisis en el borde que detectan defectos horas antes de las averías.

De cara al futuro, la orquestación multimodal alinea los horarios de navegación con los turnos ferroviarios y el despacho de camiones, elevando la utilización de activos en todo el sistema. El mercado de Sistemas de Transporte Inteligente recompensa cada vez más las soluciones que modelan los flujos marítimos, ferroviarios y viales en un único tejido de datos. Las plataformas de nube portuaria de China ya integran grúas de patio, cámaras de acceso y bases de datos aduaneras, anticipando la adopción global. Los proyectos viales ahora pilotan intersecciones C-V2X que transmiten la temporización de señales a camiones de carga pesada, reduciendo el combustible en ralentí. En conjunto, estas tendencias desplazan el financiamiento hacia capas de software que equilibran la carga entre modos, reduciendo la congestión y las emisiones en horas pico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas de Software Eclipsan los Modelos de Ingresos por Hardware

El hardware aún representó el 48,55% de los ingresos en 2025, pero la CAGR del 13,84% del software señala un profundo cambio. Las agencias valoran las licencias flexibles que se mantienen al ritmo de los estándares de seguridad en evolución, desplazando a los controladores de licencia perpetua. Los servicios, la consultoría, la integración y la ciberseguridad gestionada se expanden más rápidamente dentro del paquete de software, reflejando la necesidad de optimización continua en lugar de reemplazos periódicos de equipos. La participación del mercado de Sistemas de Transporte Inteligente para el hardware se erosionará a medida que los nodos IoT se conviertan en productos básicos; las unidades de borde de carretera se convierten en simples recopiladores de datos que alimentan canalizaciones de IA.

Los proveedores ahora agrupan paneles de análisis con actualizaciones de firmware, convirtiendo transacciones únicas en rentas periódicas. Los contenedores en el borde permiten la implementación inalámbrica de nuevos algoritmos que prolongan la vida útil del hardware y reducen el costo total de propiedad, un argumento de venta clave en un contexto de restricciones presupuestarias. A medida que las pasarelas modulares reemplazan a los gabinetes monolíticos, las adquisiciones pasan del desembolso de capital a modelos de gasto operativo similares al Software como Servicio. El resultado es un ciclo virtuoso: los ingresos recurrentes financian la I+D que a su vez eleva el rendimiento del sistema, profundizando la dependencia del cliente en la plataforma.

Por Tipo: La Emergencia de CVIS Señala la Convergencia entre Infraestructura y Vehículos

Los Sistemas Avanzados de Gestión del Tráfico (ATMS) representaron el 38,05% del tamaño del mercado de Sistemas de Transporte Inteligente en 2025, anclados en el control de señales urbanas. Los Sistemas Cooperativos de Infraestructura Vehicular (CVIS), sin embargo, muestran una CAGR del 15,12%, superando a todos los demás tipos. Los casos de éxito de CVIS ahora emergen en pilotos a nivel estatal donde los automóviles de pasajeros Audi consultan la fase y temporización de señales para reducir la espera en intersecciones en un 15%. ATIS, ATPS y APTS registran un crecimiento moderado, pero se conectan cada vez más a las redes troncales de CVIS para recopilar datos más ricos.

A medida que los fabricantes de equipos originales integran módems 5G en las líneas de producción, la infraestructura que habla el mismo idioma adquiere valor estratégico. El mercado de Sistemas de Transporte Inteligente recompensa a las jurisdicciones que instalan gestión de certificados y detección de comportamientos indebidos de forma temprana, sentando las bases para el platooning de carga y los autobuses autónomos. Una vez que la densidad V2X supere una masa crítica, los académicos predicen que una señal de "fase blanca" podría reducir los retrasos en un 25% al permitir que los vehículos equipados gobiernen las intersecciones, una perspectiva que acelera la adquisición de CVIS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Soporte para Vehículos Conectados y Autónomos Redefine los Modelos de Servicio de Transporte

La gestión del tráfico retuvo una participación del 40,85% en 2025, pero el soporte para Vehículos Conectados y Autónomos (VCA) avanza con una CAGR del 17,92%. El tamaño del mercado de Sistemas de Transporte Inteligente para el soporte de VCA se expandirá a medida que las flotas demanden mapas de alta definición, actualizaciones inalámbricas y percepción cooperativa. Las plataformas de transporte público y ticketing evolucionan hacia aplicaciones de conserjería multimodal. La gestión de carga y flotas aprovecha las herramientas de VCA para dimensionar adecuadamente los equipos y evitar la congestión en horas pico, reduciendo los costos de combustible en dos dígitos.

El monitoreo ambiental utiliza los vehículos conectados como sensores móviles, transmitiendo métricas de CO₂ y partículas calle por calle. El peaje dinámico ahora se ajusta por minuto en lugar de por hora, aprovechando los datos de flujo granulares de las sondas de VCA. El estacionamiento inteligente pasa de la detección de vacantes a la orquestación del borde de la acera para las bajadas autónomas, aumentando la capacidad efectiva sin nueva construcción. Cada subaplicación alimenta un lago de datos que las agencias pueden monetizar bajo modelos de datos abiertos o de participación en ingresos, extendiendo el mercado de Sistemas de Transporte Inteligente más allá del alivio de la congestión hacia nuevas categorías de servicios.

Por Modo de Implementación: La Computación en el Borde Transforma la Economía de la Latencia

Las implementaciones en nube aún representan el 53,55% de la participación, dada su dominancia en el almacenamiento de archivos y el análisis intensivo. Sin embargo, el borde y la niebla crecen un 17,22% anualmente a medida que los casos de uso críticos para la seguridad exigen reacciones de menos de 10 ms. La evasión de colisiones, las alertas para usuarios vulnerables de la vía y el platooning adaptativo requieren inferencia local. El mercado de Sistemas de Transporte Inteligente ahora ve cómo las ciudades instalan nodos de borde de carretera equipados con GPU que alojan microservicios en contenedores, reduciendo las necesidades de retransmisión hasta en un 90%.

Emergen arquitecturas híbridas en las que el aprendizaje por lotes permanece en la nube mientras la puntuación en tiempo real se ejecuta en el borde. Las capas de niebla, centros de datos regionales cerca de las torres de telefonía móvil, equilibran el cómputo y la latencia, ideales para corredores conectados que abarcan muchos kilómetros. Los modelos locales persisten para redes ferroviarias de defensa y sensibles a la privacidad. En general, las decisiones de implementación dependen de los presupuestos de latencia, los mandatos de seguridad y el costo por gigabyte procesado, lo que alienta a los proveedores de soluciones a ofrecer topologías flexibles en lugar de un Software como Servicio único para todos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Conectividad 5G Permite la Fusión entre IA e Infraestructura

Los sensores IoT y los enlaces V2X aportaron el 39,45% de la combinación tecnológica de 2025, anclando la captura de datos. El 5G y el C-V2X lideran el crecimiento con una CAGR del 15,54%, elevando el ancho de banda y reduciendo el retardo de ida y vuelta a milisegundos de un solo dígito, requisitos previos para el tráfico de vehículos autónomos de alta densidad. El análisis de IA y aprendizaje automático destila petabytes de datos brutos en enrutamiento accionable, mientras que los gemelos digitales proporcionan un entorno de pruebas para ensayar cualquier cambio antes de la implementación. El mercado de Sistemas de Transporte Inteligente agrupa cada vez más estas capas: los sensores suministran el contexto, el 5G mueve los datos, la IA decide y los gemelos simulan los resultados.

El despliegue de Verizon de conjuntos de mensajes C-V2X a nivel nacional subraya el interés de las telecomunicaciones en la orquestación de la movilidad, mientras que los prototipos académicos indican que la orquestación inteligente de recursos puede reducir el consumo de energía en el borde 5G en un 30% sin degradar la calidad de servicio. La interoperabilidad con Wi-Fi 6-e y respaldos satelitales garantiza la resiliencia para los servicios de emergencia. La modularidad de la pila alienta a las empresas más pequeñas a especializarse en matrices de antenas, motores de gemelos digitales o IA de planificación de rutas, ampliando el ecosistema de proveedores al tiempo que fortalece la demanda de integración para los actores establecidos.

Análisis Geográfico

América del Norte contribuyó con el 27,65% de los ingresos del mercado de Sistemas de Transporte Inteligente en 2025. Las subvenciones federales, como la asignación de USD 62 mil millones para vehículos conectados en el ejercicio fiscal 2025, estabilizan la visibilidad del flujo de proyectos y generan proyectos imitadores a nivel estatal. El corredor V2X de USD 19,6 millones de Arizona demuestra un retorno de inversión replicable, mientras que los ensayos de intersecciones C-V2X del Departamento de Transporte de Texas posicionan a la región como líder en la fusión entre infraestructura y vehículos. Los pilotos municipales también incorporan objetivos sociales: el servicio de microtránsito de Albuquerque conecta zonas sin acceso a alimentos con supermercados, mostrando cómo los sistemas ricos en datos abordan las brechas de equidad. Los marcos claros de responsabilidad y los amplios fondos de capital de riesgo atraen a las empresas emergentes de IA en el borde a las licitaciones del sector público, acelerando los despliegues en comparación con las regiones con normas opacas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,16% hasta 2031. La congestión en las megaciudades y el respaldo estatal para los objetivos de economía digital impulsan calendarios de implementación agresivos. La flota de taxis aéreos autónomos EH216 S de EHang, autorizada para el servicio de pasajeros, subraya la agilidad regulatoria en la movilidad aérea avanzada. El esquema de vehículo-carretera-nube de Pekín con 1.200 intersecciones redujo el tiempo de viaje en un 15% y ahora ancla los estándares nacionales. La reserva de IA de SGD 1 mil millones de Singapur y el objetivo de 20 millones de vehículos de nueva energía de China para 2025 ofrecen a los proveedores curvas de demanda predecibles. Las asociaciones de robotaxis que se expanden más allá de las flotas piloto —el acuerdo de 1.000 vehículos de Pony AI en Shenzhen— validan las vías de comercialización y aumentan los volúmenes de datos que alimentan los motores de análisis.

Europa mantiene una expansión constante bajo una legislación armonizada de seguridad y clima. El Reglamento General de Seguridad II exige equipos ADAS, lo que obliga a los bordes de carretera a intercambiar datos con las flotas de próxima generación. La modernización de iluminación inteligente de EUR 80 millones de Copenhague logró un ahorro energético del 55%, revelando cómo los presupuestos de Sistemas de Transporte Inteligente se alinean con los objetivos de carbono. Los fondos del Programa Europa Digital de la UE de EUR 7,5 mil millones hasta 2027 garantizan la disponibilidad de capital para pilotos de gemelos digitales y corredores transfronterizos. El contrato multimillonario en euros de Siemens Mobility con Deutsche Bahn ejemplifica la compra de plataformas integrales frente a las actualizaciones fragmentadas, mientras que las estrictas normas del RGPD y de transparencia de la IA moderan la velocidad de adopción pero elevan la confianza pública, fomentando una adopción de mercado duradera.

Panorama Competitivo

El mercado de Sistemas de Transporte Inteligente muestra una consolidación moderada a medida que los actores establecidos adquieren empresas de IA y conectividad para integrar análisis en sus líneas de productos establecidas. Siemens Mobility aseguró una renovación de EUR 2,8 mil millones con Deutsche Bahn más un laboratorio urbano de uso mixto de EUR 750 millones, canalizando la profundidad de capital hacia contratos de servicio de largo plazo. Los proveedores tradicionales de hardware se reposicionan como orquestadores de plataformas, vendiendo paneles de suscripción sobre controladores convertidos en productos básicos. Mientras tanto, los gigantes tecnológicos penetran a través de asociaciones: Uber vincula su red de transporte compartido con NVIDIA DGX Cloud para la inferencia de mapas y percepción, difuminando la frontera entre operador de transporte e integrador de sistemas.

Los especialistas en IA en el borde ganan terreno al garantizar ciclos de decisión de menos de 100 ms que los gigantes centrados en la nube no pueden alcanzar. Flow Labs, NoTraffic y empresas emergentes similares demuestran su valor en adquisiciones basadas en el rendimiento donde los indicadores clave de rendimiento incluyen reducciones en el tiempo de respuesta de emergencias o aumentos de rendimiento, no recuentos de hardware. Sin embargo, el aumento de los costos de cumplimiento en ciberseguridad disuade a los participantes con poco capital, reforzando suavemente la ventaja de los actores establecidos. Las oportunidades en espacios no atendidos dependen de plataformas multimodales que unifiquen puertos, patios ferroviarios y arterias viales, un área aún desatendida porque la mayoría de las ofertas optimizan solo un modo. A medida que la monetización de datos desplaza los ingresos por peaje para el financiamiento futuro, las empresas con propiedad intelectual en análisis y experiencia en políticas obtendrán valoraciones premium.

Líderes de la Industria de Sistemas de Transporte Inteligente

Siemens AG

Thales Group

Denso Corporation

Kapsch TrafficCom AG

TomTom N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pony AI y Xihu Group lanzaron una flota de 1.000 robotaxis de séptima generación en Shenzhen, marcando el mayor despliegue de transporte autónomo compartido de China.

- Mayo de 2025: Uber comprometió USD 100 millones en WeRide para extender las operaciones de robotaxis a 15 ciudades adicionales.

- Mayo de 2025: Toyota finalizó un tramo de USD 250 millones en Joby Aviation para la certificación comercial de vehículos de despegue y aterrizaje vertical eléctrico.

- Abril de 2025: SoftBank presentó un plan de USD 1 billón para construir parques industriales centrados en IA en los Estados Unidos.

Alcance del Informe Global del Mercado de Sistemas de Transporte Inteligente

El sistema de transporte inteligente (STI) es la aplicación de tecnologías de detección, análisis, control y comunicaciones en el transporte con el fin de mejorar la seguridad, la movilidad y la eficiencia. Pueden aplicarse a diferentes modos de transporte como carreteras, ferrocarriles y vías aéreas.

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Marítimo |

| Hardware |

| Software |

| Servicios |

| Sistemas Avanzados de Gestión del Tráfico (ATMS) |

| Sistemas Avanzados de Información al Viajero (ATIS) |

| Sistemas Avanzados de Precios del Transporte (ATPS) |

| Sistemas Avanzados de Transporte Público (APTS) |

| Operaciones Avanzadas de Vehículos Comerciales (ACVOS) |

| Sistemas Cooperativos de Infraestructura Vehicular (CVIS) |

| Gestión del Tráfico |

| Transporte Público y Ticketing |

| Seguridad Vial y Protección |

| Gestión de Carga y Flotas |

| Monitoreo Ambiental y de Emisiones |

| Estacionamiento Inteligente y Orientación |

| Peaje y Precios por Congestión |

| Soporte para Vehículos Conectados y Autónomos (VCA) |

| Otras Aplicaciones |

| Local |

| Nube |

| Borde / Niebla |

| Sensores IoT y V2X |

| Análisis de IA y Aprendizaje Automático |

| Plataformas de Gemelos Digitales |

| Conectividad 5G y C-V2X |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Modo de Transporte | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Marítimo | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo | Sistemas Avanzados de Gestión del Tráfico (ATMS) | |

| Sistemas Avanzados de Información al Viajero (ATIS) | ||

| Sistemas Avanzados de Precios del Transporte (ATPS) | ||

| Sistemas Avanzados de Transporte Público (APTS) | ||

| Operaciones Avanzadas de Vehículos Comerciales (ACVOS) | ||

| Sistemas Cooperativos de Infraestructura Vehicular (CVIS) | ||

| Por Aplicación | Gestión del Tráfico | |

| Transporte Público y Ticketing | ||

| Seguridad Vial y Protección | ||

| Gestión de Carga y Flotas | ||

| Monitoreo Ambiental y de Emisiones | ||

| Estacionamiento Inteligente y Orientación | ||

| Peaje y Precios por Congestión | ||

| Soporte para Vehículos Conectados y Autónomos (VCA) | ||

| Otras Aplicaciones | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Borde / Niebla | ||

| Por Tecnología | Sensores IoT y V2X | |

| Análisis de IA y Aprendizaje Automático | ||

| Plataformas de Gemelos Digitales | ||

| Conectividad 5G y C-V2X | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Transporte Inteligente?

El mercado está valorado en USD 36,55 mil millones en 2026 y se proyecta que alcance USD 55,66 mil millones en 2031.

¿Qué modo de transporte lidera el mercado de Sistemas de Transporte Inteligente?

Las carreteras dominan con una participación de ingresos del 61,45% en 2025, aunque las aplicaciones marítimas son las de más rápido crecimiento con una CAGR del 12,86%.

¿Por qué es importante la computación en el borde para el transporte inteligente?

Las aplicaciones críticas para la seguridad, como la evasión de colisiones, necesitan tiempos de reacción de menos de 10 ms que solo las arquitecturas de borde o niebla pueden ofrecer, impulsando una CAGR del 17,22% en este modo de implementación.

¿Cómo afectan las regulaciones obligatorias de seguridad al crecimiento del mercado?

Normas como el Reglamento General de Seguridad II de la UE exigen que los vehículos lleven ADAS, lo que a su vez requiere infraestructura vial compatible, añadiendo 1,5 puntos porcentuales a la CAGR prevista.

¿Qué segmento de aplicación crece más rápido?

Los servicios de soporte para Vehículos Conectados y Autónomos, que se expanden a una CAGR del 17,92% gracias al aumento de los pilotos de robotaxis y carga autónoma.

¿Qué limita una adopción más rápida de los Sistemas de Transporte Inteligente?

Los altos costos de inversión de capital para modernización y el aumento de los costos de cumplimiento en ciberseguridad pesan sobre los presupuestos, reduciendo la CAGR general en casi 2,7 puntos porcentuales en conjunto.

Última actualización de la página el: