Tamaño y Participación del Mercado de Inteligencia Artificial Automotriz

Visión General del Mercado

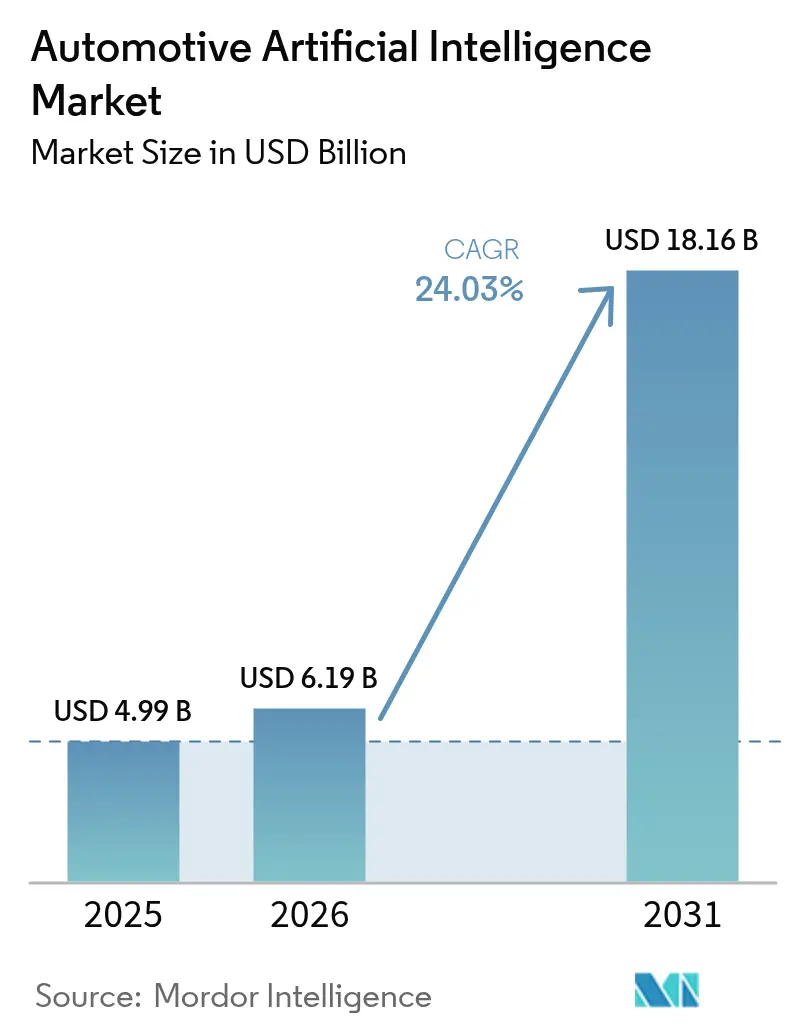

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.03% CAGR |

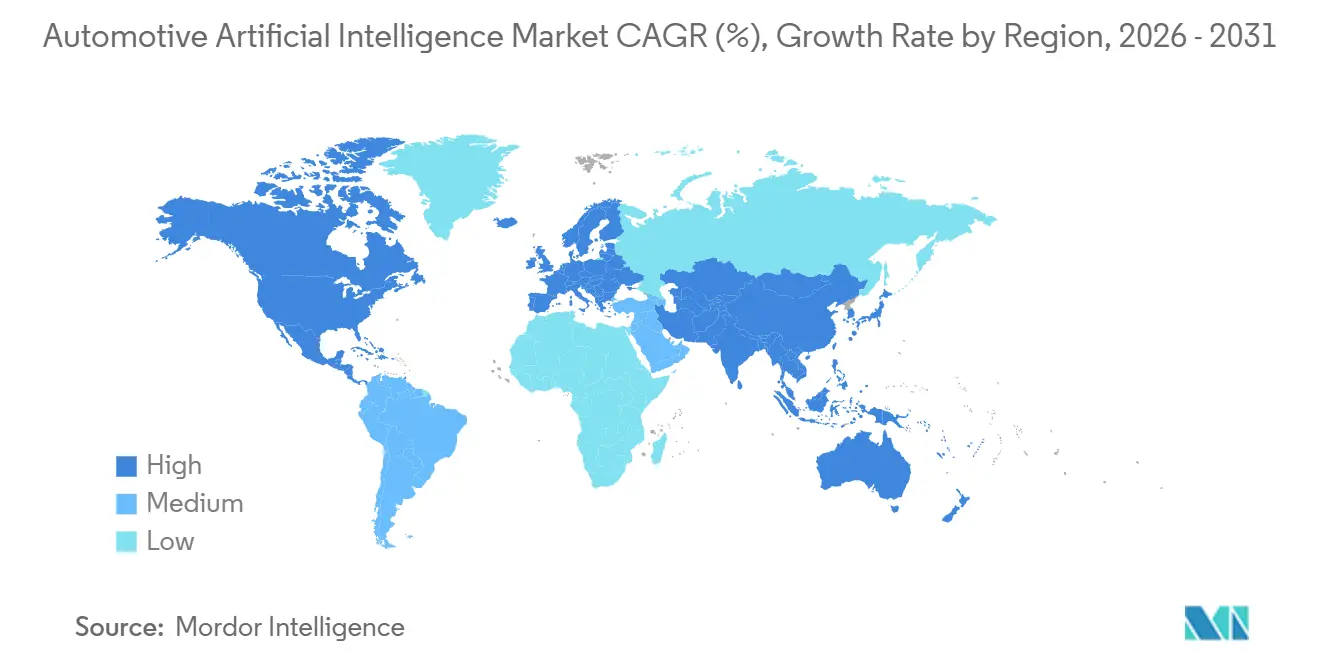

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial Automotriz por Mordor Intelligence

El tamaño del Mercado de Inteligencia Artificial Automotriz fue valorado en USD 4,99 mil millones en 2025 y se estima que crecerá desde USD 6,19 mil millones en 2026 hasta alcanzar USD 18,16 mil millones en 2031, a una CAGR del 24,03% durante el período de previsión (2026-2031). Los fabricantes de automóviles están desbloqueando cada vez más ingresos al distribuir funciones de software a vehículos que ya circulan en la carretera, alejándose de una dependencia exclusiva de las ventas de automóviles nuevos. En los últimos años, el software se ha convertido en un contribuyente significativo a los ingresos globales. Sin embargo, a medida que los costos de los chips disminuyen, los aceleradores de hardware están encontrando su camino hacia los modelos de mercado masivo, lo que lleva a una adopción más amplia de la percepción mediante cámaras, radar y lidar. América del Norte ha emergido como un importante grupo de ingresos, impulsado por la extensa flota de vehículos de Tesla que carga continuamente datos de conducción. Mientras tanto, la región de Asia-Pacífico está ganando impulso, impulsada por las políticas de inteligencia artificial soberana de China que invierten fuertemente en infraestructura de cómputo doméstica. Los mandatos regulatorios, como el Reglamento General de Seguridad II de la Unión Europea y el protocolo C-NCAP de China, están impulsando las funciones de seguridad de Nivel 2 en cada automóvil de pasajeros nuevo. Esto está comprimiendo los ciclos de diseño y desplazando los presupuestos hacia la inferencia en el dispositivo. Como resultado, el panorama competitivo está transitando de un enfoque en el diseño de hardware a la monetización de funciones mediante actualizaciones inalámbricas, beneficiando a los actores verticalmente integrados.

Conclusiones Clave del Informe

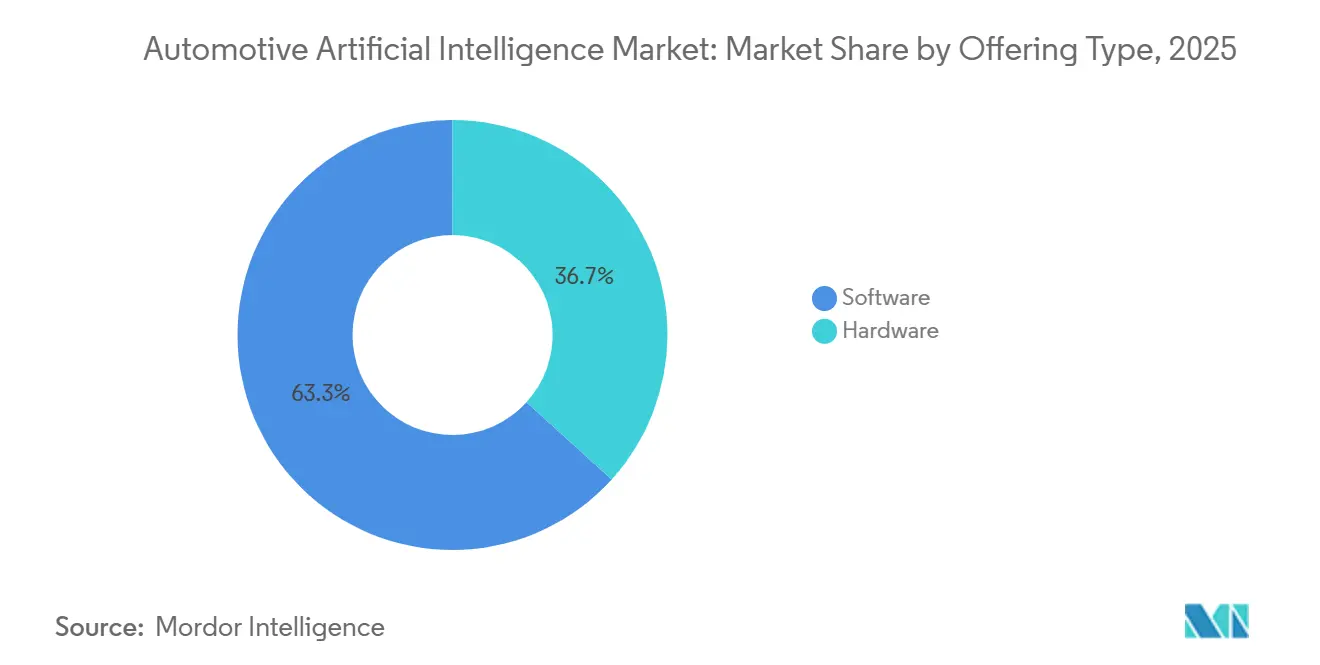

- Por oferta, el software lideró con una participación de ingresos del 63,28% en 2025, mientras que el hardware está proyectado para avanzar a una CAGR del 24,05% hasta 2031.

- Por tecnología, el aprendizaje automático clásico mantuvo el 43,37% de los ingresos de 2025, mientras que el aprendizaje profundo está configurado para expandirse a una CAGR del 24,07% hasta 2031.

- Por proceso, el reconocimiento de imágenes representó el 46,14% de los ingresos de 2025, y se prevé que la minería de datos crezca a una CAGR del 24,13% hasta 2031.

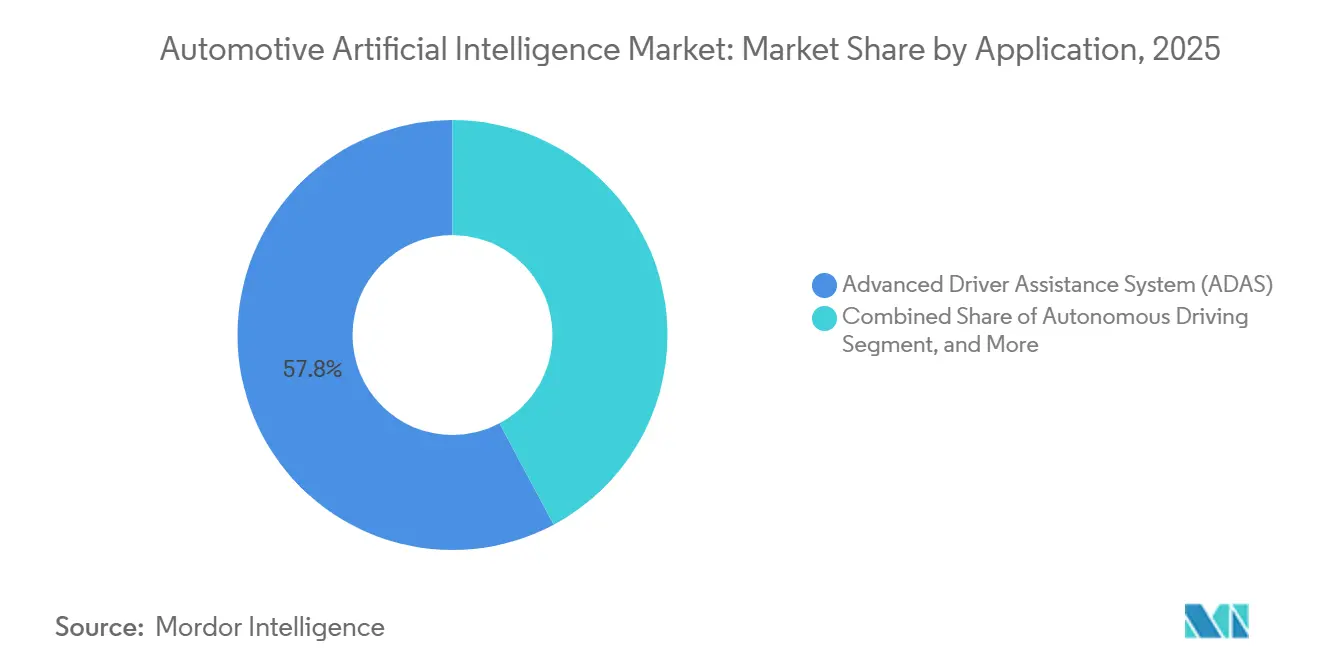

- Por aplicación, los sistemas avanzados de asistencia al conductor controlaron el 57,83% de los ingresos de 2025, mientras que la conducción autónoma está preparada para una CAGR del 24,11% durante 2026-2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,81% de los ingresos de 2025, aunque se espera que los vehículos comerciales ligeros crezcan a una CAGR del 24,17% hasta 2031.

- Por geografía, América del Norte representó el 37,16% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 24,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Regulatorios para Funciones de Seguridad ADAS de Nivel 2+ | +5.2% | Global, con la UE y China liderando la aplicación | Corto plazo (≤ 2 años) |

| Rápida Disminución del Cómputo de IA y TOPS para SoCs Automotrices | +4.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Explosión de Actualizaciones de Software Inalámbricas que Permiten la Monetización de Funciones de IA | +4.1% | América del Norte y China, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Arquitecturas de Aprendizaje Colectivo de Flotas que Aceleran la Precisión de los Modelos de Percepción | +3.6% | América del Norte y China, limitado en la UE debido a restricciones del RGPD | Largo plazo (≥ 4 años) |

| Emergentes ECUs Basadas en Chiplets que Reducen la Lista de Materiales | +3.1% | Asia-Pacífico como núcleo, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Modelos de Fundación Multimodales en el Dispositivo que Reducen la Dependencia de la Nube | +2.9% | Global, con adopción más rápida en mercados con conectividad débil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para Funciones de Seguridad ADAS de Nivel 2+

Los reguladores de todo el mundo consideran ahora el frenado automatizado, el mantenimiento de carril y la monitorización del conductor como equipamiento estándar en lugar de opciones premium. El Reglamento General de Seguridad II de la Unión Europea ha exigido estas funciones en cada automóvil de pasajeros nuevo desde julio de 2024, garantizando una base anual de casi 18 millones de unidades que deben integrar chips de inferencia de IA. En China, el protocolo C-NCAP 2024 otorga cero estrellas a los modelos que carecen de detección de peatones impulsada por IA, lo que efectivamente excluye del mercado a los automóviles no conformes. La Administración Nacional de Seguridad del Tráfico en Carreteras de los Estados Unidos siguió en diciembre de 2025 proponiendo el frenado de emergencia automático obligatorio para todos los vehículos ligeros a partir del año modelo 2029. Tales mandatos acortan el período de recuperación de las inversiones en ADAS de 7 años a aproximadamente 3, convirtiendo la IA en una prioridad a nivel directivo para los fabricantes de automóviles.

Rápida Disminución del Cómputo de IA y TOPS para SoCs Automotrices

El costo por tera-operación ha caído un 68% desde 2024, debido al empaquetado avanzado y los diseños de chiplets. El Snapdragon Ride Flex de Qualcomm, lanzado en marzo de 2025 con 2.000 TOPS a un costo de lista de materiales de USD 450, aún cumple con los requisitos ISO 26262 ASIL-D [1]"Informe Técnico de Snapdragon Ride Flex," Qualcomm, qualcomm.com . El Journey-6 de Horizon Robotics se comercializa a 1.200 TOPS por USD 280, lo que permite a las marcas chinas ofrecer funciones de Nivel 2+ en automóviles por debajo de USD 25.000 [2]"Lanzamiento del Producto Journey-6," Horizon Robotics, horizon.cc . Intel's Mobileye reconoció la tendencia en septiembre de 2025, anunciando la adopción de chiplets para EyeQ Ultra en 2027. A medida que la computación se convierte en un producto básico, el valor se desplaza hacia los ecosistemas de software en lugar del diseño de silicio puro.

Explosión de Actualizaciones de Software Inalámbricas que Permiten la Monetización de Funciones de IA

Las suscripciones recurrentes están reescribiendo la economía de los vehículos. Tesla generó USD 1.800 millones en suscripciones de Conducción Totalmente Autónoma en 2025 al mejorar la precisión del cambio de carril cada mes. El OnStar Intelligence de General Motors, lanzado a mediados de 2025 a USD 25 por mes, atrajo a 1,2 millones de suscriptores a finales de año. Mercedes-Benz comenzó a ofrecer a los conductores estadounidenses el Drive Pilot de Nivel 3 por USD 2.500 anuales en enero de 2026. Estos servicios ofrecen márgenes de software cercanos al 70%, presionando a los proveedores de primer nivel que dependen de las ventas tradicionales de hardware.

Arquitecturas de Aprendizaje Colectivo de Flotas que Aceleran la Precisión de la Percepción

En 2025, los robotaxis de Waymo en San Francisco y Phoenix recorrieron distancias significativas sin conductor, logrando una tasa de desconexión impresionantemente baja. Mientras tanto, el Modo Sombra de Tesla identificó numerosos nuevos casos extremos de su extensa flota, integrando estos conocimientos en su entrenamiento para la próxima versión de software. China está acelerando este ciclo de intercambio de datos, permitiendo el intercambio anónimo de datos de sensores entre marcas. Esta colaboración permite a empresas como BYD y Geely refinar conjuntamente sus modelos de percepción. En contraste, las regulaciones del RGPD de Europa dificultan esfuerzos similares de agrupación de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Seguridad Funcional Fragmentadas entre Jurisdicciones | -2.8% | Global, con la UE, EE. UU. y China aplicando estándares divergentes | Largo plazo (≥ 4 años) |

| Alto Costo de Validación de Modelos de IA para Escenarios de Casos Extremos | -2.3% | América del Norte y la UE, donde los marcos de responsabilidad exigen pruebas exhaustivas | Mediano plazo (2-4 años) |

| Escasez Persistente de Talento en IA de Grado Automotriz | -1.6% | Global, aguda en Europa y Japón | Largo plazo (≥ 4 años) |

| Exposición de la Cadena de Suministro a la Capacidad de Fundición de Nodos Avanzados | -1.4% | Global, con dependencias de TSMC y Samsung | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Seguridad Funcional Fragmentadas entre Jurisdicciones

La fragmentación regulatoria está aumentando los costos y retrasando los lanzamientos de productos. Por ejemplo, obtener la certificación ISO 26262 para una sola función ADAS requiere una inversión financiera significativa. Mientras tanto, el estándar GB/T 34590 de China extiende los plazos debido a pruebas adicionales de ciberseguridad. En los EE. UU., la orientación sigue siendo opcional, en contraste con el mandato de Euro NCAP para escenarios de protección de peatones. Como resultado de estas regulaciones fragmentadas, Continental enfrentó gastos sustanciales en el período proyectado.

Alto Costo de Validación de Modelos de IA para Casos Extremos Poco Frecuentes

Waymo reveló que invirtió una cantidad significativa para simular miles de millones de millas para su despliegue en San Francisco. En 2025, Aurora Innovation, tras asignar recursos sustanciales a la validación, decidió retrasar su lanzamiento. Estos considerables gastos no solo disuaden a los actores más pequeños, sino que también refuerzan la posición de las empresas establecidas con balances más sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Domina, el Hardware Acelera

El software representó el 63,28% de la participación en 2025, impulsado por lanzamientos mensuales de funciones que mantienen los automóviles actualizados durante años después de la compra. Mientras tanto, el Hardware está previsto para crecer a una CAGR del 24,05% porque los aceleradores de chiplets reducen los costos hasta el punto en que las funciones de Nivel 2 pueden llegar a vehículos por debajo de USD 25.000. El tamaño del Mercado de Inteligencia Artificial Automotriz para el segmento de hardware está previsto que se más que triplique entre 2026 y 2031, subrayando un cambio fundamental en las prioridades de la lista de materiales.

A lo largo del horizonte de previsión, los fabricantes de automóviles incorporan el diseño de algoritmos internamente para asegurar ingresos recurrentes, presionando a los proveedores de primer nivel heredados que antes agrupaban software con cámaras y radares. Mercedes-Benz canceló un contrato externo de USD 400 millones en enero de 2025 y estableció su propia base de código de Nivel 3. Los proveedores contrarrestan agrupando servicios en la nube: Qualcomm vincula cada venta de Snapdragon Ride Flex a una suscripción de cinco años a AWS SageMaker para que los modelos puedan reentrenarse sin cambiar chips. El Drive Orin de NVIDIA impulsa un modelo de lenguaje visual de 7 mil millones de parámetros en el dispositivo, reduciendo los cargos de datos celulares que anteriormente erosionaban los márgenes de arrendamiento.

Por Tecnología: El Aprendizaje Profundo Supera los Enfoques Clásicos

El aprendizaje automático clásico todavía representó el 43,37% del mercado en 2025, pero los modelos de aprendizaje profundo basados en transformadores están avanzando a una CAGR del 24,07%. La pila de transformadores de 12 capas de Waymo procesó 1,4 GB por segundo de datos de sensores, reduciendo las desconexiones a 0,09 por 1.000 millas. La red neuronal de extremo a extremo de Tesla en FSD Beta v12 reemplazó las reglas codificadas manualmente, aumentando la recuperación en zonas de construcción del 89% al 96%. En consecuencia, la participación de mercado de inteligencia artificial automotriz de los proveedores que dependen de características clásicas se redujo ocho puntos porcentuales el año pasado.

La visión por computadora representó el 28% de los ingresos tecnológicos, ya que Euro NCAP y C-NCAP exigen matrices de múltiples cámaras en cada vehículo nuevo. El procesamiento de lenguaje natural alcanzó el 12%, reflejando el auge de los asistentes de voz que reducen las distracciones. La conciencia contextual mantuvo el 9%, pero está en una pronunciada tendencia ascendente porque el control de crucero predictivo ahora ajusta la velocidad cientos de metros antes de las curvas, reduciendo el desgaste de los frenos y aumentando la eficiencia del combustible. A medida que los grandes modelos multimodales convergen las entradas de cámara, radar y lidar, las pilas de software que antes residían en ECUs separadas se están consolidando, simplificando el cableado y reduciendo el consumo de energía.

Por Proceso: El Reconocimiento de Imágenes Lidera, la Minería de Datos Gana Impulso

El reconocimiento de imágenes lideró con el 46,14% de los ingresos de 2025 respaldado por las cámaras de visión panorámica obligatorias. El reconocimiento de señales siguió con el 31%. Sin embargo, la minería de datos es la que crece más rápido a una CAGR del 24,13%, ya que los fabricantes de automóviles monetizan los océanos de registros de sensores generados cada día. El Modo Sombra de Tesla capturó 18.000 nuevos casos extremos en 2025, condensando los ciclos de desarrollo de 18 meses a seis. El tamaño del Mercado de Inteligencia Artificial Automotriz vinculado a las plataformas de minería de datos está, por tanto, en una trayectoria más pronunciada que la de la percepción pura.

Las empresas ahora tratan los datos de conducción sin procesar como una clase de activo. General Motors comenzó a licenciar registros anonimizados a aseguradoras como Allstate en 2025, creando USD 120 millones en ingresos de alto margen. La política china apoya la agrupación de datos entre marcas, lo que permite a BYD y Geely mejorar la detección de peatones en un 22% en condiciones de poca luz; el RGPD de Europa bloquea tales colaboraciones, colocando a los fabricantes de automóviles de la UE en desventaja.

Por Aplicación: La Conducción Autónoma Cierra la Brecha con los ADAS

Los sistemas avanzados de asistencia al conductor controlaron el 57,83% de los ingresos de 2025 porque los reguladores hicieron obligatoria la funcionalidad de Nivel 2. La conducción autónoma, sin embargo, es la aplicación de más rápido crecimiento, con una CAGR esperada del 24,11% tras que las flotas de Waymo registraran 2,4 millones de millas sin conductor sin incidentes. El control por voz y gestos, ahora estándar, contribuyó significativamente a los ingresos en las funciones de interfaz humano-máquina. Mientras tanto, plataformas como el OnStar Intelligence de GM jugaron un papel clave en impulsar la participación de los ingresos del mantenimiento predictivo.

Las definiciones regulatorias van a la zaga de la tecnología. El Drive Pilot de Mercedes-Benz permite a los conductores apartar la vista a velocidades inferiores a 40 mph, pero está limitado a ciertas autopistas. El Highway Assistant de BMW ofrece conducción con manos libres hasta 85 mph, pero sigue clasificado como Nivel 2 porque se requiere supervisión del conductor. El mantenimiento predictivo emerge como un complemento lucrativo, con la suite de diagnósticos de Bosch reduciendo las reclamaciones de garantía un 18% para los fabricantes de automóviles participantes. Estas tendencias sugieren que el Mercado de Inteligencia Artificial Automotriz girará cada vez más en torno a los ingresos por servicios continuos en lugar de paquetes de opciones únicos.

Por Tipo de Vehículo: Las Flotas Comerciales Ligeras Ganan Velocidad

Los automóviles de pasajeros representaron el 68,81% de los ingresos de 2025, impulsados por el volumen global de unidades y los mandatos de seguridad. Sin embargo, se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 24,17%, impulsados por los operadores de flotas que pueden justificar las adaptaciones de IA a través de ahorros medibles en combustible y enrutamiento. A mediados de la década de 2020, Amazon equipó un número significativo de furgonetas con cámaras de monitorización del conductor, logrando reducciones notables en el consumo de combustible. UPS, por otro lado, reportó ahorros anuales sustanciales gracias a la optimización de rutas impulsada por IA, recuperando sus inversiones en un período relativamente corto. A pesar de estos avances, los vehículos comerciales pesados representan solo una pequeña participación de los ingresos, principalmente debido a los continuos desafíos para obtener la aprobación regulatoria para el transporte de camiones sin conductor.

Mientras las flotas distribuyen sus gastos en IA entre numerosos vehículos, los consumidores individuales enfrentan precios más altos. Como resultado, el panorama competitivo está evolucionando hacia paquetes de suscripción, enfatizando un costo total de propiedad reducido sobre los meros incentivos de compra. Con la disminución de los costos de hardware, la tendencia indica que para finales de la década, el Mercado de Inteligencia Artificial Automotriz pivotará más hacia furgonetas y camiones de mediana carga.

Análisis Geográfico

América del Norte contribuyó con el 37,16% de los ingresos de 2025, impulsada por la presencia establecida de Tesla y los robotaxis comerciales de Waymo. Una próxima regulación de la Administración Nacional de Seguridad del Tráfico en Carreteras está configurada para equipar millones de camionetas ligeras de EE. UU. con frenado automático para finales de la década, presentando una oportunidad lucrativa para los proveedores de sensores. Con la mayoría de su población ahora cubierta por 5G, Canadá está aprovechando la comunicación V2X de baja latencia para reducir con éxito los accidentes en intersecciones durante los ensayos de campo. Sin embargo, los estatutos de responsabilidad fragmentados entre estados están obstaculizando el despliegue de la tecnología de Nivel 3.

Se proyecta que Asia-Pacífico se expanda un 24,15%, impulsada por el sustancial impulso de China hacia la computación doméstica para reducir su dependencia de las GPU importadas [3]"Plan de Inversión en Infraestructura de IA," Comisión Nacional de Desarrollo y Reforma (China), ndrc.gov.cn . Horizon Robotics causó sensación en 2025, enviando un número significativo de SoCs Journey-6 y capturando una porción notable del mercado ADAS de China. En un intento por abordar la escasez de conductores, Japón aprobó autobuses autónomos de Nivel 4 para varias rutas rurales. Mientras tanto, Hyundai Mobis de Corea del Sur está realizando un movimiento significativo con una importante inversión en un campus de I+D centrado en la percepción basada en transformadores. A pesar de estos avances, India va a la zaga, con los mandatos de seguridad federales aún siendo voluntarios. Sin embargo, Tata Motors tiene planes ambiciosos, con el objetivo de equipar todos los automóviles con precio superior a un cierto umbral con funciones de Nivel 2 a partir de la segunda mitad de la década.

Europa, que contribuye con una participación considerable de los ingresos de 2025, lucha con un crecimiento más lento debido a las restricciones de agrupación de datos bajo el RGPD. El Drive Pilot de Mercedes-Benz inscribió un número modesto de suscriptores durante su período inaugural. Si bien Alemania otorgó numerosos permisos de prueba para vehículos autónomos en 2025, las operaciones comerciales siguen restringidas a áreas delimitadas geográficamente. La Ley de Vehículos Automatizados del Reino Unido ha aclarado la responsabilidad de los fabricantes de automóviles, energizando a Wayve, con sede en Londres, para asegurar financiación sustancial para su plataforma de IA incorporada. En Oriente Medio y África, que juntos representaron una pequeña participación de los ingresos, Dubái apunta ambiciosamente a que el 50% de los viajes sean sin conductor para 2030. Sin embargo, desafíos como el calor del desierto y la cartografía HD limitada continúan obstaculizando el progreso.

Panorama Competitivo

El Mercado de Inteligencia Artificial Automotriz está moderadamente concentrado. Los cinco principales actores —Tesla, Waymo, NVIDIA, Mobileye y Horizon Robotics— representaron casi la mitad de los ingresos proyectados a mediano plazo. La combinación única de silicio personalizado, aprendizaje colectivo de flotas y facturación directa de software de Tesla le ha permitido lograr márgenes de suscripción que eluden a las marcas dependientes de los concesionarios. Los robotaxis de Waymo operan a un costo significativamente menor en comparación con los servicios estándar de transporte compartido, subrayando su viabilidad económica en los bulliciosos centros urbanos. El Drive Orin de NVIDIA, con un modelo de lenguaje visual altamente avanzado, está estratégicamente posicionado en los vehículos para reducir las tarifas de datos. Sin embargo, enfrenta una competencia de precios sustancial del Ride Flex de Qualcomm.

Los diseñadores de chips están integrando cada vez más software en sus ofertas para asegurar flujos de ingresos consistentes. Mientras tanto, las empresas de primer nivel están adquiriendo startups para cerrar la brecha. La adquisición de Arriver por parte de Qualcomm resultó en el desarrollo de Ride Flex, una solución integral de hardware y middleware. De manera similar, la inversión de Continental en Recogni tenía como objetivo abordar una escasez de silicio.

Applied Intuition, con financiación significativa, se está posicionando en el ámbito de la simulación como servicio, un nicho de validación subrayado por la decisión de Aurora de detener un gasto importante. Las solicitudes de patentes destacan estrategias contrastantes: NVIDIA aseguró recientemente un número sustancial de patentes centradas en la percepción mediante transformadores, mientras que Mobileye se centró en la seguridad sensible a la responsabilidad con un número notable de patentes.

Líderes de la Industria de Inteligencia Artificial Automotriz

NVIDIA Corporation

Continental AG

Tesla Inc.

Mobileye Vision Technologies Ltd

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Helm.ai, respaldada por Honda, presentó un sistema de visión de vanguardia para vehículos autónomos, ampliando la cartera de percepción de Honda y destacando una colaboración más estrecha entre el fabricante de equipos originales y la startup.

- Abril de 2025: BMW anunció la integración de Deep Seek AI en futuros vehículos para el mercado chino, subrayando la necesidad de soluciones de cabina inteligente localizadas.

- Marzo de 2025: Magna, en colaboración con NVIDIA, está integrando DRIVE Thor en sistemas de seguridad, cubriendo los Niveles 2+ al 4.

Alcance del Informe Global del Mercado de Inteligencia Artificial Automotriz

El alcance del informe incluye Oferta (Hardware y Software), Tecnología (Aprendizaje Automático, Aprendizaje Profundo y Más), Proceso (Minería de Datos y Más), Aplicación (Conducción Autónoma y Más), Tipo de Vehículo (Automóviles de Pasajeros, Comerciales Ligeros y Comerciales Pesados) y Geografía.

| Hardware |

| Software |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Visión por Computadora |

| Procesamiento de Lenguaje Natural |

| Conciencia Contextual |

| Minería de Datos |

| Reconocimiento de Imágenes |

| Reconocimiento de Señales |

| Conducción Autónoma |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Interfaz Humano-Máquina |

| Mantenimiento Predictivo y Diagnósticos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Oferta | Hardware | |

| Software | ||

| Por Tecnología | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Visión por Computadora | ||

| Procesamiento de Lenguaje Natural | ||

| Conciencia Contextual | ||

| Por Proceso | Minería de Datos | |

| Reconocimiento de Imágenes | ||

| Reconocimiento de Señales | ||

| Por Aplicación | Conducción Autónoma | |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) | ||

| Interfaz Humano-Máquina | ||

| Mantenimiento Predictivo y Diagnósticos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos aportarán las suscripciones de software para 2031?

Se prevé que el software recurrente se mantenga por encima del 60% del Mercado de Inteligencia Artificial Automotriz en general, con las ganancias de hardware provenientes principalmente de chiplets más económicos en lugar de la expansión de márgenes.

¿Qué región crece más rápido hasta 2031?

Se proyecta que Asia-Pacífico, impulsada por el gasto soberano en IA de China, registre una CAGR del 24,15% durante el período.

¿Cómo cambian las arquitecturas de chiplets las estructuras de costos de los vehículos?

Reducen la lista de materiales para las ECUs de alto rendimiento hasta en un 60%, permitiendo funciones de Nivel 2+ en vehículos con precio inferior a USD 25.000.

¿Por qué los vehículos comerciales ligeros adoptan la IA más rápido que los camiones pesados?

Los operadores de flotas obtienen ahorros inmediatos en combustible y enrutamiento y enfrentan menos obstáculos regulatorios que los camiones de larga distancia totalmente sin conductor.

¿Cuál es la principal barrera para el despliegue autónomo global?

Las reglas de seguridad funcional divergentes entre jurisdicciones obligan a realizar pistas de validación paralelas, añadiendo USD 15 millones o más por función y retrasando los lanzamientos.

Última actualización de la página el: