Tamaño y Participación del Mercado de Blockchain Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

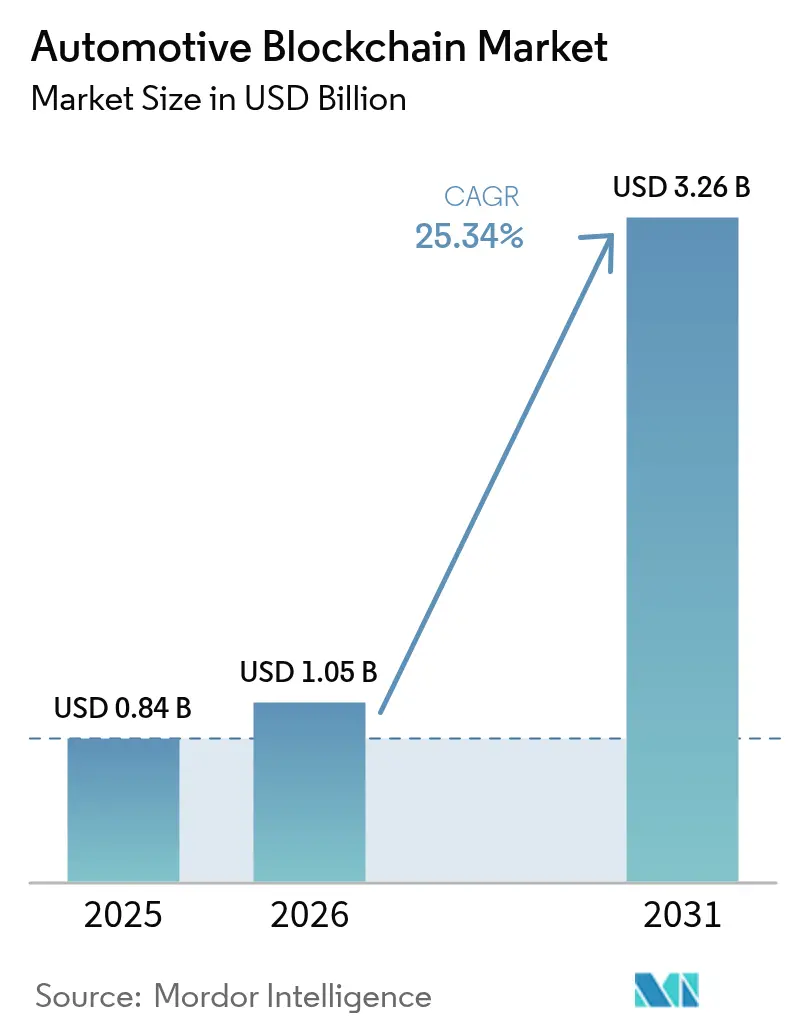

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de blockchain automotriz crezca de USD 0,84 mil millones en 2025 a USD 1,05 mil millones en 2026 y se prevé que alcance USD 3,26 mil millones en 2031 a una CAGR del 25,34% durante el período 2026-2031. La expansión refleja la amplia digitalización del sector, donde los libros de contabilidad distribuidos resuelven brechas históricas en la procedencia de piezas, la seguridad de datos y los flujos de trabajo de cumplimiento normativo. La mayor exposición a piezas falsificadas, los mandatos emergentes de pasaporte de batería y el desplazamiento hacia las vías de pago Web3 están acelerando los proyectos piloto empresariales hacia despliegues a gran escala. Los fabricantes de automóviles ven la tecnología como una capa llave en mano que vincula los datos de los vehículos conectados con el análisis en tiempo real, mientras que los reguladores reconocen cada vez más los libros de contabilidad distribuidos como el único mecanismo escalable para la trazabilidad de extremo a extremo. El mercado de blockchain automotriz también se beneficia de las sinergias entre industrias con el comercio de energía y los esquemas de economía circular, lo que permite nuevas fuentes de ingresos sin renovar el hardware existente.

Conclusiones Clave del Informe

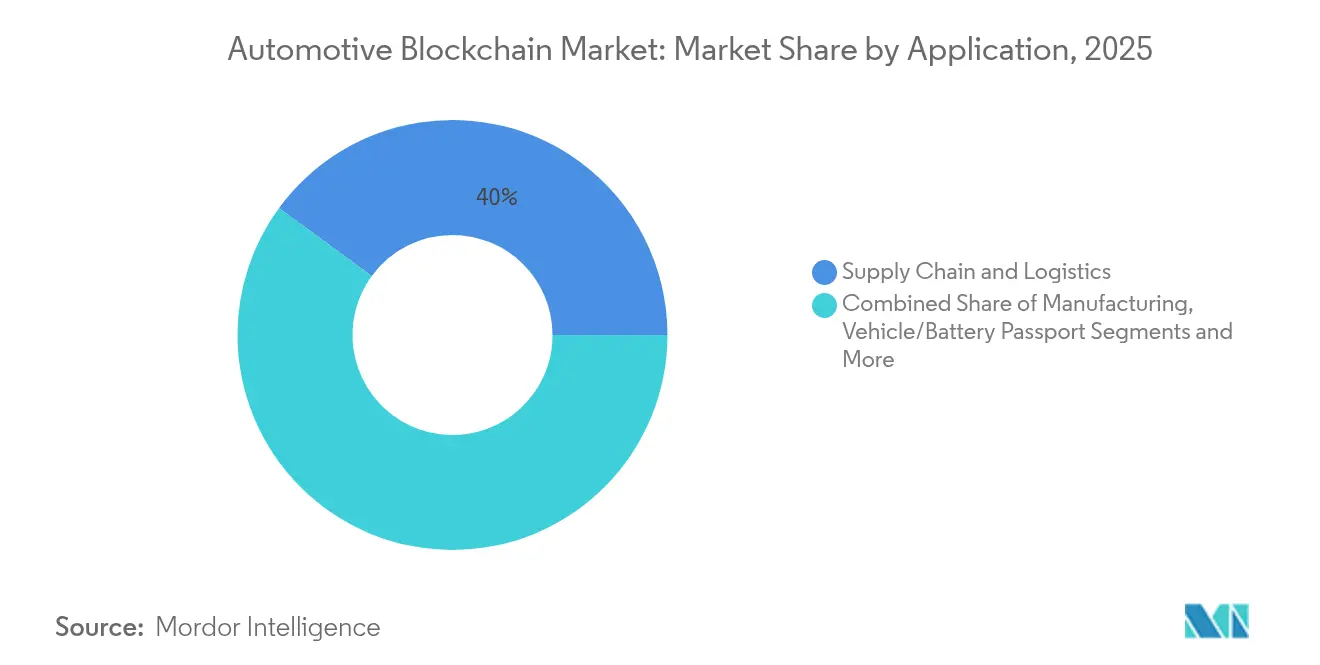

- Por aplicación, la cadena de suministro y logística representó el 39,95% de la participación del mercado de blockchain automotriz en 2025, mientras que se prevé que las soluciones de pasaporte de vehículo y batería registren una CAGR del 30,12% hasta 2031.

- Por usuario final, los OEMs lideraron con una participación de ingresos del 43,72% en 2025; se proyecta que las compañías de seguros crezcan a una CAGR del 28,33% hasta 2031.

- Por tipo de blockchain, las redes privadas y permisionadas concentraron el 48,22% de la participación del mercado de blockchain automotriz en 2025, mientras que las arquitecturas híbridas están encaminadas a una CAGR del 29,41% hasta 2031.

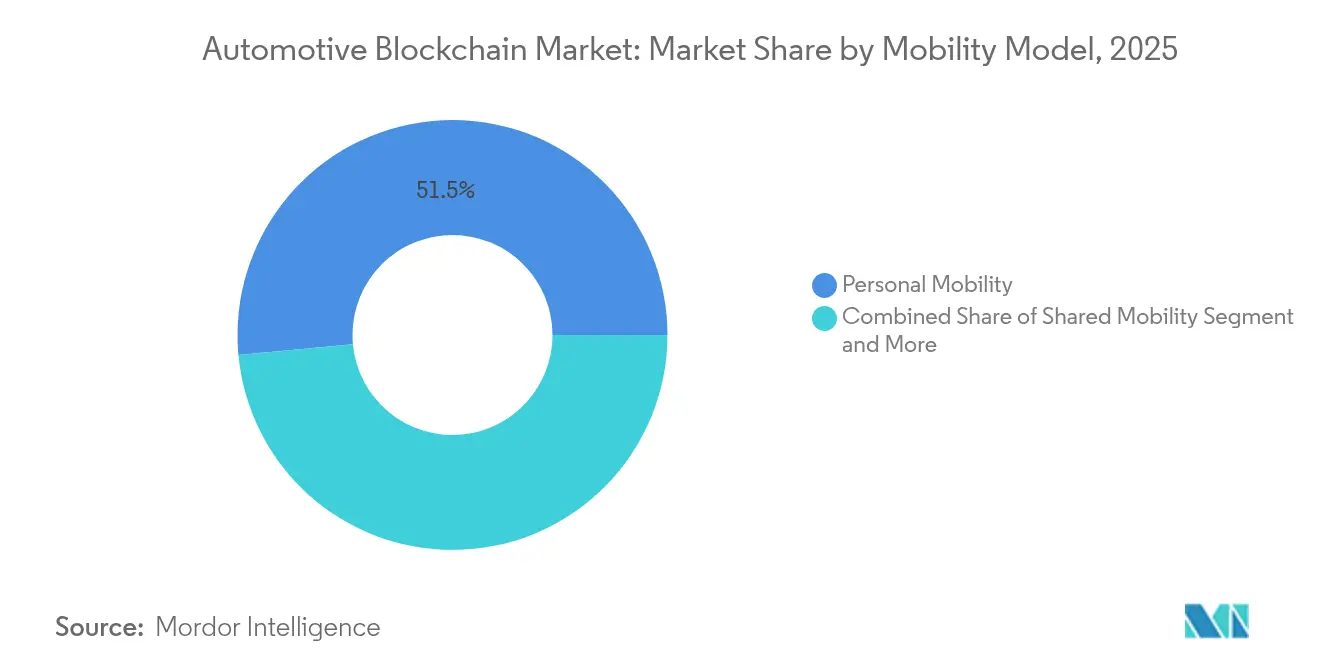

- Por modelo de movilidad, los casos de uso de vehículos personales representaron el 51,48% del tamaño del mercado de blockchain automotriz en 2025, y es probable que las aplicaciones de movilidad compartida se aceleren a una CAGR del 33,08% para 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,05% del tamaño del mercado de blockchain automotriz en 2025; se espera que los vehículos comerciales se expandan a una CAGR del 36,87% entre 2026-2031.

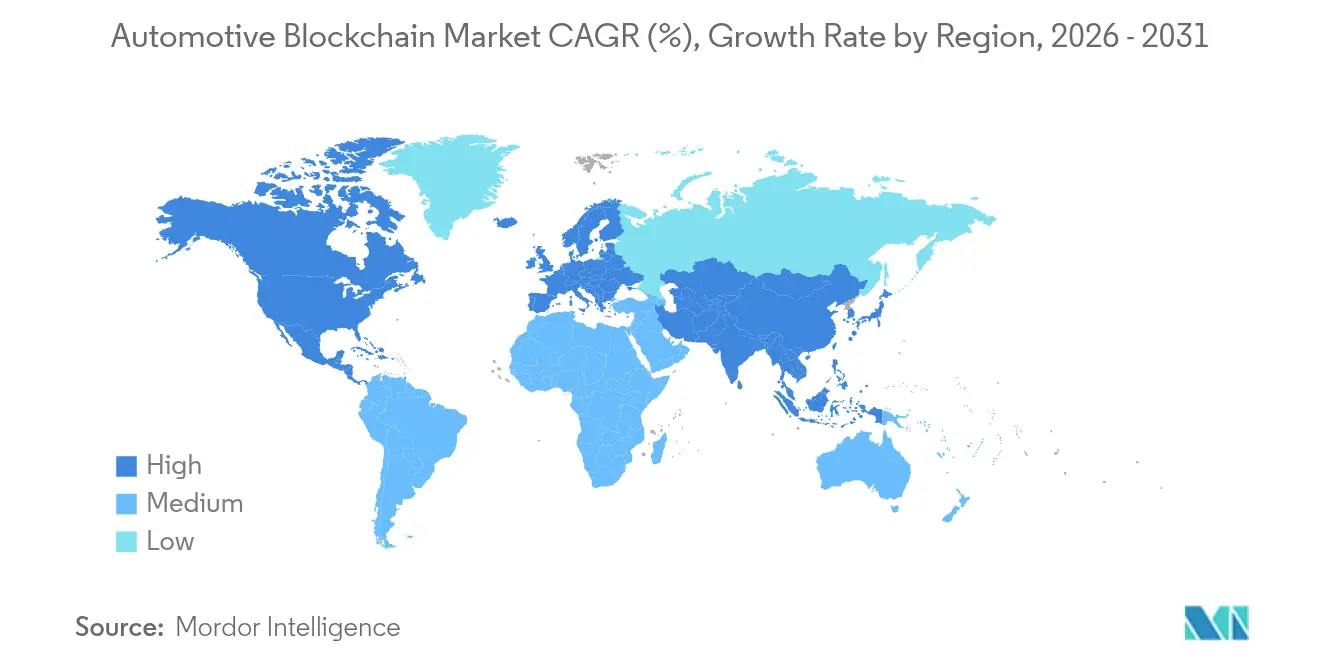

- Por geografía, América del Norte capturó el 42,98% de la participación del mercado de blockchain automotriz en 2025, mientras que Asia-Pacífico está posicionada para crecer a una CAGR del 30,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Regulaciones de Pasaporte de Batería para la Procedencia de Vehículos Eléctricos | +5.1% | Obligatorio en la UE para 2027, con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| Transparencia en la Cadena de Suministro y Lucha contra la Falsificación | +4.2% | Global, con inicio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidades de Seguridad de Datos para Vehículos Conectados y Autónomos | +3.8% | América del Norte y UE liderando, APAC siguiendo | Largo plazo (≥ 4 años) |

| Requisitos de Auditoría de Responsabilidad para Actualizaciones de Software OTA | +3.4% | Global, más estrictos en la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Micropagos de Cartera de Vehículos Web3 | +2.9% | APAC como núcleo, con desbordamiento hacia América del Norte | Mediano plazo (2-4 años) |

| Incentivos de Trazabilidad para la Economía Circular | +2.7% | La UE liderando, de forma gradual en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Pasaporte de Batería para la Procedencia de Vehículos Eléctricos

La normativa de pasaporte de batería de la Unión Europea para 2027 hace que el blockchain sea indispensable para rastrear cada cátodo, ánodo y celda a lo largo de un ciclo de vida de 15 años. El pasaporte del EX90 de Volvo registra el origen del cobalto, el contenido reciclado y las emisiones de CO₂ en una cadena pública permisionada que cumple las auditorías previstas por la UE con tres años de anticipación. Las estimaciones de las consultoras sitúan el gasto en cumplimiento normativo en EUR 10–15 por pasaporte, convirtiendo la regulación en una fuente de ingresos por servicios para los proveedores de plataformas. El diseño de divulgación selectiva de Circulor protege los datos sensibles de los proveedores al tiempo que demuestra la procedencia a los reguladores. Los efectos secundarios alcanzan a América del Norte, donde los créditos fiscales de California podrían depender de una documentación comparable, lo que refuerza la penetración del mercado de blockchain automotriz entre las marcas de vehículos eléctricos de EE. UU.

Transparencia en la Cadena de Suministro y Lucha contra la Falsificación

La trazabilidad habilitada por blockchain reduce el riesgo anual de piezas falsificadas de USD 45 mil millones al reemplazar la documentación manual con una capa de datos inmutable que abarca miles de proveedores. La plataforma XCEED de Renault Group ya ha reducido el tiempo de procesamiento de informes de cumplimiento en un 60% [1]"XCEED de Renault Group Escala el Cumplimiento con Blockchain," IBM, ibm.com. Catena-X vincula a más de 150 empresas en una red compartida de procedencia que convierte los intercambios fragmentados de proveedores en flujos de datos continuos y verificables. Estas iniciativas demuestran que un libro de contabilidad distribuido puede preservar la confidencialidad competitiva mientras revela historiales de piezas a prueba de manipulaciones a reguladores y clientes. El resultado es una caída estructural en las reclamaciones de garantía y los costos de auditoría, factores que refuerzan las perspectivas del mercado de blockchain automotriz. El consenso en torno a estándares abiertos dentro de Catena-X reduce aún más las fricciones de incorporación para los nuevos proveedores de nivel n.

Necesidades de Seguridad de Datos para Vehículos Conectados y Autónomos

Los vehículos conectados generan aproximadamente 25 GB de datos por hora, exponiendo a los OEMs a riesgos cibernéticos estimados en USD 505 mil millones en pérdidas potenciales para 2024. La autenticación descentralizada verifica los paquetes de datos en milisegundos, eliminando cuellos de botella centrales que comprometen la seguridad de la conducción autónoma. Las presentaciones de patentes de BMW Group confirman la inversión en protocolos V2V (vehículo a vehículo) asegurados por blockchain, anticipando el respaldo regulatorio de los modelos de confianza distribuida para la autonomía de Nivel 4. Los registros inmutables también simplifican la investigación forense de incidentes, un requisito previo a medida que los vehículos intercambian datos críticos de maniobras. A medida que los costos de la computación de borde disminuyen, los fabricantes de automóviles integran nodos ligeros directamente en las unidades de control electrónico, incorporando el blockchain en lo más profundo del conjunto tecnológico del vehículo definido por software.

Requisitos de Auditoría de Responsabilidad para Actualizaciones de Software OTA

La norma ISO 24089 obliga a los OEMs a documentar cada parche de software inalámbrico, una tarea simplificada mediante la secuenciación de bloques inmutables [2]"ISO 24089: Vehículos de Carretera – Ingeniería de Actualización de Software," TÜV SÜD, tuvsud.com. El marco de seguridad Uptane, basado en conceptos de blockchain, evita la inyección de código malicioso antes de que una actualización llegue al vehículo. Los reguladores exigen pruebas detalladas de que las funciones críticas para la seguridad permanecen intactas, y los libros de contabilidad distribuidos proporcionan esta pista de auditoría sin revelar el firmware propietario. Los ciclos de actualización mensuales hacen imposible el seguimiento manual, lo que fuerza la automatización que consolida el blockchain como infraestructura estándar. La claridad en materia de responsabilidad, a su vez, reduce los gastos de retirada del mercado y las primas de seguros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Límites de Escalabilidad y Consumo de Energía de las Cadenas Públicas | -3.2% | Global, mayor en regiones con conciencia energética | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para Contratos Inteligentes Transfronterizos | -2.8% | Global, afecta a las operaciones multinacionales | Mediano plazo (2-4 años) |

| Escasez de Talento en Blockchain de Grado Automotriz | -2.4% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones por la Filtración de Propiedad Intelectual de los OEMs | -1.9% | Global, sensible en mercados competitivos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Escalabilidad y Consumo de Energía de las Cadenas Públicas

El límite de 15 tps de Ethereum y el consumo anual de 120 TWh de Bitcoin hacen que las cadenas públicas sean inadecuadas para millones de transacciones de vehículos. Los rollups de Capa 2 mejoran el rendimiento, pero introducen nuevas superficies de ataque que comprometen las cargas de trabajo críticas para la seguridad. Por lo tanto, los OEMs se inclinan por las redes privadas, aceptando una descentralización reducida a cambio de una latencia inferior a 500 ms. Este equilibrio limita en cierta medida la porción de cadena pública del mercado de blockchain automotriz, pero acelera la inversión en soluciones de prueba de participación de grado consorcio.

Incertidumbre Regulatoria para Contratos Inteligentes Transfronterizos

Las reglas divergentes entre el marco MiCAR de la UE y los estatutos a nivel estatal de Estados Unidos crean fricciones de cumplimiento que ralentizan los despliegues multinacionales. Los fabricantes de automóviles deben adaptar el código de contratos inteligentes a las distintas leyes de protección de datos y liquidación financiera, lo que infla los plazos de los proyectos. La responsabilidad por fallos en los contratos sigue siendo ambigua entre jurisdicciones, exponiendo a las empresas a litigios imprevistos. Por lo tanto, muchos proyectos segmentan las redes por región, limitando los beneficios del efecto de red que impulsan la adopción del blockchain. Los estándares armonizados aún se encuentran a cinco o siete años de distancia, por lo que mientras tanto, el mercado de blockchain automotriz depende de marcos legales y herramientas de divulgación selectiva para mitigar el riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Cadena de Suministro Impulsa la Revolución de la Transparencia

Las funciones de cadena de suministro y logística representaron el 39,95% del mercado de blockchain automotriz en 2025, lo que refleja la urgencia a nivel de toda la industria de autenticar piezas y satisfacer las presentaciones de cumplimiento normativo. Los registros de procedencia inmutables reducen el fraude en garantías y acortan los tiempos de búsqueda en las retiradas del mercado. Los pasaportes de vehículo y batería, aunque más pequeños hoy en día, registran la CAGR más rápida del 30,12% debido a que los mandatos de la UE para 2027 garantizan la demanda. Los nichos de fabricación, finanzas, seguros y servicios de movilidad aprovechan la misma columna vertebral de libro de contabilidad, pero divergen en los requisitos del tipo de datos. El mosaico de aplicaciones señala que la flexibilidad del blockchain supera el costo adicional de implementación una vez que comienzan las integraciones de múltiples propósitos.

La agregación continua de datos dentro de las cadenas de suministro desbloquea alertas de mantenimiento predictivo y paneles de control de huella ambiental. Los despliegues de pasaportes de batería mejoran los valores de reventa al certificar la densidad de energía restante, lo que alimenta directamente la suscripción de préstamos. La telemática de seguros ofrece puntuaciones de riesgo detalladas, reduciendo las pérdidas por fraude y aumentando los márgenes. Se proyecta que el tamaño del mercado de blockchain automotriz para las soluciones de pasaporte de vehículo y batería se amplíe a medida que los gobiernos asiáticos consideren legislación similar. La transparencia en la cadena de suministro ancla, por lo tanto, los ingresos actuales mientras que los pasaportes regulatorios impulsan los ciclos futuros.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los OEMs Lideran Mientras los Seguros Aceleran la Adopción

Los OEMs concentraron el 43,72% del gasto en 2025, sustentando el mercado de blockchain automotriz a través de despliegues en múltiples plantas que rastrean materiales entrantes y datos de vehículos salientes. Su liderazgo se deriva de la responsabilidad directa por las retiradas del mercado y las presentaciones regulatorias. Las aseguradoras, en expansión a una CAGR del 28,33%, utilizan contratos inteligentes para automatizar reclamaciones e incorporar precios de riesgo en tiempo real. Los proveedores de Nivel 1 se unen a los libros de contabilidad para seguir siendo socios preferidos en los programas de puntuación de OEMs que recompensan las métricas de sostenibilidad verificadas.

Los operadores de servicios de movilidad dependen de divisiones de ingresos transparentes mediante contratos inteligentes, mientras que los concesionarios autentican piezas para reducir los incidentes de falsificación. Los reguladores y las autoridades ven la misma red como una consola de cumplimiento, accediendo a registros a prueba de manipulaciones sin exigir portales de informes adicionales. El tamaño del mercado de blockchain automotriz capturado por los reguladores crece en paralelo con los programas de títulos digitales. En general, la participación diversa de las partes interesadas valida el retorno de la inversión en libros de contabilidad distribuidos mucho más allá de las puertas de la fábrica.

Por Tipo de Blockchain: Las Redes Privadas Dominan a Pesar del Crecimiento Híbrido

Las cadenas privadas y permisionadas reclamaron una participación del 48,22% en 2025 porque los controles de acceso se alinean con las salvaguardas de propiedad intelectual. Estas redes imponen tiempos de transacción deterministas críticos para los sistemas de seguridad. Los modelos híbridos se expanden a una CAGR del 29,41% al combinar la confidencialidad de las cadenas privadas con la auditabilidad de las cadenas públicas. Las configuraciones de consorcio habilitan grupos de metadatos a nivel de industria en torno a puntos de dolor compartidos como la mitigación de falsificaciones. La adopción de cadenas públicas sigue siendo un nicho debido a los límites de rendimiento, aunque las actualizaciones de prueba de participación pueden alterar el cálculo después de 2026.

Las capas de interoperabilidad conectan instancias privadas y públicas, lo que permite pruebas regulatorias de fuente única mientras se protegen los secretos comerciales. Los algoritmos de consenso energéticamente eficientes también reducen las emisiones de alcance 3 para las divulgaciones de sostenibilidad. En consecuencia, la adopción híbrida aumenta la participación del mercado de blockchain automotriz para las soluciones de arquitectura mixta. A largo plazo, los marcos de gobernanza pueden converger, haciendo que el tipo de cadena sea un detalle de despliegue más que un divisor estratégico.

Por Modelo de Movilidad: Los Vehículos Personales Lideran Mientras los Servicios Compartidos se Disparan

Los casos de uso de vehículos personales concentraron el 51,48% de los ingresos en 2025, principalmente gracias a la tokenización de registros de propiedad y las bóvedas de historial de mantenimiento. Los conductores valoran los registros de servicio inmutables milla a milla que elevan los precios de reventa. Las plataformas de movilidad compartida avanzan a una CAGR del 33,08% porque el blockchain automatiza la asignación de vehículos en tiempo real y las divisiones de ingresos entre operadores, propietarios y municipios.

Las flotas comerciales adoptan la tecnología para el cobro automatizado de peajes y la presentación de informes de carbono. La convergencia entre modelos aparece a medida que las flotas de transporte compartido adoptan pasaportes de batería para verificar el estado del paquete antes del despliegue en segunda vida. A medida que las políticas urbanas promueven el uso sobre la propiedad, los servicios compartidos absorberán una porción cada vez mayor del tamaño del mercado de blockchain automotriz, impulsando a las partes interesadas hacia ecosistemas interoperables de identidad y pago.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras las Flotas Comerciales se Disparan

Los automóviles de pasajeros representaron el 64,05% del mercado de blockchain automotriz en 2025, lo que refleja su base instalada y la integración temprana de herramientas de libro de contabilidad distribuido. Los OEMs emplean el blockchain para autenticar piezas, registrar eventos de garantía y tokenizar la propiedad, creando historiales inmutables que aumentan los valores de reventa y simplifican las auditorías de retiradas del mercado. Las actualizaciones mensuales de firmware ahora se procesan con funciones hash, proporcionando a los reguladores una confirmación a prueba de manipulaciones de que las funciones críticas para la seguridad permanecen intactas.

Se prevé que los vehículos comerciales crezcan a una CAGR del 36,87% hasta 2031 a medida que los operadores logísticos buscan cumplimiento continuo y ahorro de costos. Los contratos inteligentes automatizan la documentación aduanera, la conciliación de peajes y la liquidación del impuesto sobre el combustible, liberando a los gestores de flotas de las tareas administrativas. Los registros telemáticos inmutables verifican las condiciones de la carga, reduciendo las reclamaciones de seguros, mientras que los datos de emisiones certificados por blockchain aseguran los contratos de carga verde, acelerando la adopción en camiones y furgonetas de alta utilización.

Análisis Geográfico

América del Norte representó el 42,98% de los ingresos del mercado de blockchain automotriz en 2025, ya que las autoridades estatales digitalizaron 42 millones de títulos de vehículos mediante libros de contabilidad permisionados. Las directivas federales de seguridad en la cadena de suministro que restringen los componentes de países no aliados refuerzan el blockchain como una columna vertebral de verificación obligatoria. La región disfruta de la proximidad entre las sedes de los OEMs automotrices y los principales proveedores de blockchain en la nube, lo que acelera los plazos de prueba de concepto. La financiación continua del capital de riesgo de Detroit apoya además a las empresas emergentes especializadas en servicios de libro de contabilidad de nicho.

Asia-Pacífico se encuentra en una trayectoria de CAGR del 30,18% hasta 2031, impulsada por la penetración del 45% en ventas de nuevos vehículos eléctricos en China y las subvenciones municipales para el desarrollo del blockchain. Las políticas que permiten pruebas de autonomía de Nivel 4 en más de 20 ciudades amplían la demanda de protocolos de comunicación vehicular segura a todo tipo de entidades. Corea del Sur y Japón han anunciado hojas de ruta nacionales de movilidad autónoma, canalizando fondos hacia soluciones de identidad digital y cumplimiento normativo. Los pilotos regionales de pasaportes de batería garantizan que los proveedores locales sigan siendo elegibles para las exportaciones a la UE, reforzando la simbiosis del mercado transcontinental.

Europa mantiene su impulso gracias a las normas vinculantes sobre pasaportes de batería que hacen que el blockchain sea obligatorio para 2027. Alemania legalizó la conducción autónoma de Nivel 4 en 2025, lo que exige registros de actualización de software seguros y a prueba de manipulaciones. Los OEMs del continente colaboran dentro de Catena-X para crear un estándar de intercambio de datos abierto pero confidencial, reduciendo las inversiones duplicadas. Las subvenciones gubernamentales y la financiación de Horizonte Europa anclan la investigación en protocolos de libro de contabilidad resistentes a la computación cuántica, posicionando a Europa como un establecedor de estándares dentro del mercado de blockchain automotriz.

Panorama Competitivo

El mercado exhibe una concentración moderada, con integradores de TI consolidados compitiendo con empresas emergentes nativas de blockchain. IBM aprovecha su tejido Hyperledger y sus contratos automotrices de larga data, evidenciados por la solución de cumplimiento de Renault Group que se integra directamente con los sistemas MES existentes. Microsoft Corporation y Accenture plc se diferencian a través de conjuntos de herramientas independientes de la nube que encajan perfectamente en los entornos ERP de los OEMs, reduciendo los obstáculos de migración.

Especialistas como carVertical y Spherity se enfocan en la identidad del vehículo y los microservicios de pasaporte de batería, captando a los OEMs que prefieren arquitecturas modulares sobre pilas monolíticas. Los gigantes de la cadena de suministro Bosch Group y Continental AG ahora incorporan nodos de libro de contabilidad dentro de las unidades de control electrónico, integrando la trazabilidad profundamente en el hardware. El resultado es una red de asociaciones en lugar de una dinámica de ganador único, lo que da a los proveedores de nivel medio espacio para dominar nichos estrechos pero rentables.

Los participantes de Web3, incluyendo DIMO y Holoride, exploran modelos de economía de tokens donde la custodia de datos del vehículo genera recompensas directas para el conductor. Los proveedores de semiconductores como SEALSQ colaboran con Hedera en chips resistentes a la computación cuántica, asegurando la protección a nivel de silicio. En los próximos cinco años, los criterios de decisión de los clientes girarán hacia la disponibilidad de talento y las herramientas de privacidad específicas del dominio más que hacia el rendimiento bruto, dando forma a un mercado de blockchain automotriz donde la habilidad de integración a menudo supera al diseño del libro de contabilidad.

Líderes de la Industria de Blockchain Automotriz

Microsoft Corporation

BigchainDB GmbH

IBM Corporation

Accenture plc

Tech Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Hyundai Motor Company y Kia Corporation presentaron el Sistema Integrado de Información de Gases de Efecto Invernadero (IGIS, por sus siglas en inglés), una plataforma impulsada por blockchain para la gestión integral de emisiones de carbono a lo largo del ciclo de vida de los vehículos. El sistema emplea la metodología de Evaluación del Ciclo de Vida y tecnología blockchain para garantizar la integridad y seguridad de los datos, a la vez que apoya el cumplimiento de las regulaciones ambientales internacionales, lo que representa un avance significativo en el seguimiento de la sostenibilidad automotriz.

- Septiembre de 2024: BMW Group amplió la integración de su sistema de pago integrado en el vehículo en los Sistemas Operativos 8, 8.5 y 9, habilitando transacciones aseguradas por blockchain para pagos de estacionamiento y combustible directamente desde los vehículos.

- Julio de 2024: Eviden y la Fundación IOTA anunciaron una Solución de Pasaporte Digital impulsada por la tecnología blockchain IOTA, dirigida a aplicaciones automotrices para una gestión mejorada de identidad digital y datos en vehículos conectados. La solución aborda los crecientes requisitos de identificación segura de vehículos y soberanía de datos en ecosistemas automotrices cada vez más conectados.

- Junio de 2024: Volvo Cars lanzó el primer pasaporte de batería de vehículo eléctrico basado en blockchain del mundo para su SUV EX90, desarrollado en asociación con Circulor. El pasaporte utiliza tecnología blockchain para rastrear los orígenes de las materias primas, el contenido reciclado y la huella de carbono a lo largo del ciclo de vida de 15 años de la batería, anticipándose a los requisitos regulatorios de la UE en tres años.

Alcance del Informe Global del Mercado de Blockchain Automotriz

El mercado de blockchain automotriz está segmentado por tipo, aplicación, usuarios finales y geografía.

Según el tipo, el mercado está segmentado en Blockchain Público, Blockchain Privado y Blockchain Híbrido.

Por Aplicación, el mercado está segmentado en Fabricación, Cadena de Suministro, Seguros, Transacción Financiera y Otros.

Por Usuarios Finales, el mercado está segmentado en OEMs, Propietarios de Vehículos, Proveedores de Movilidad como Servicio y Otros.

Y por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio.

| Fabricación |

| Cadena de Suministro y Logística |

| Financiación y Pagos |

| Seguros y Basados en Uso |

| Servicios de Movilidad |

| Pasaporte de Vehículo/Batería |

| Otros |

| OEMs |

| Proveedores de Nivel 1 |

| Proveedores de Movilidad como Servicio |

| Compañías de Seguros |

| Propietarios/Conductores de Vehículos |

| Concesionarios y Centros de Servicio |

| Reguladores y Autoridades |

| Blockchain Público |

| Blockchain Privado/Permisionado |

| Blockchain de Consorcio |

| Blockchain Híbrido |

| Movilidad Personal |

| Movilidad Compartida |

| Flota Comercial y Logística |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Fabricación | |

| Cadena de Suministro y Logística | ||

| Financiación y Pagos | ||

| Seguros y Basados en Uso | ||

| Servicios de Movilidad | ||

| Pasaporte de Vehículo/Batería | ||

| Otros | ||

| Por Usuario Final | OEMs | |

| Proveedores de Nivel 1 | ||

| Proveedores de Movilidad como Servicio | ||

| Compañías de Seguros | ||

| Propietarios/Conductores de Vehículos | ||

| Concesionarios y Centros de Servicio | ||

| Reguladores y Autoridades | ||

| Por Tipo de Blockchain | Blockchain Público | |

| Blockchain Privado/Permisionado | ||

| Blockchain de Consorcio | ||

| Blockchain Híbrido | ||

| Por Modelo de Movilidad | Movilidad Personal | |

| Movilidad Compartida | ||

| Flota Comercial y Logística | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de blockchain automotriz hoy y en 2031?

El tamaño del mercado de blockchain automotriz asciende a USD 1,05 mil millones en 2026 y se proyecta que alcance USD 3,26 mil millones para 2031 sobre la base de la adopción en múltiples segmentos.

¿Qué está impulsando el rápido crecimiento del mercado de blockchain automotriz?

La creciente demanda de transparencia en la cadena de suministro, las normas obligatorias de pasaporte de batería vigentes a partir de 2027 y el uso creciente de carteras de vehículos Web3 son los principales catalizadores detrás del pronóstico de CAGR del 25,34% hasta 2031.

¿Qué segmento de aplicación lidera el mercado de blockchain automotriz?

Las aplicaciones de cadena de suministro y logística dominan con una participación de ingresos del 39,95% en 2025, respaldadas por la mitigación de piezas falsificadas y la automatización del cumplimiento normativo.

¿Por qué las compañías de seguros adoptan el blockchain más rápido que otros usuarios finales?

El blockchain permite precios basados en el uso en tiempo real y el procesamiento automatizado de reclamaciones, sustentando una CAGR del 28,33% en la adopción de seguros hasta 2031.

Última actualización de la página el: