Tamaño y Participación del Mercado de Sistemas de Telemática Automotriz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

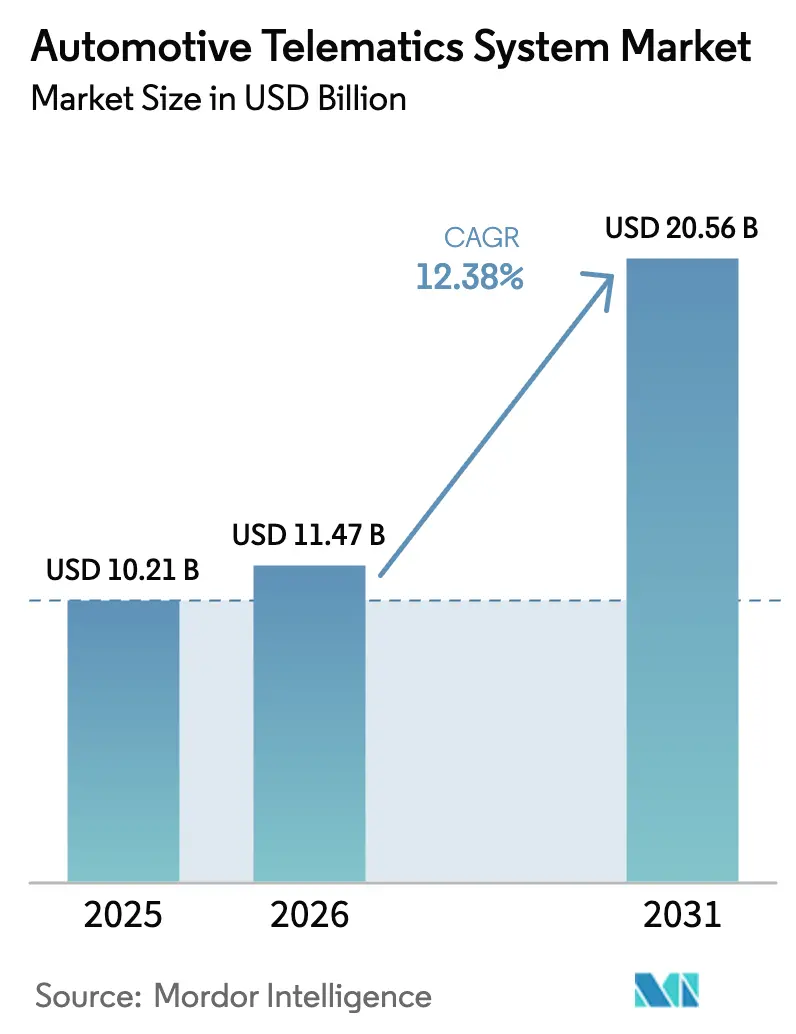

| Tamaño del Mercado (2026) | 11.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

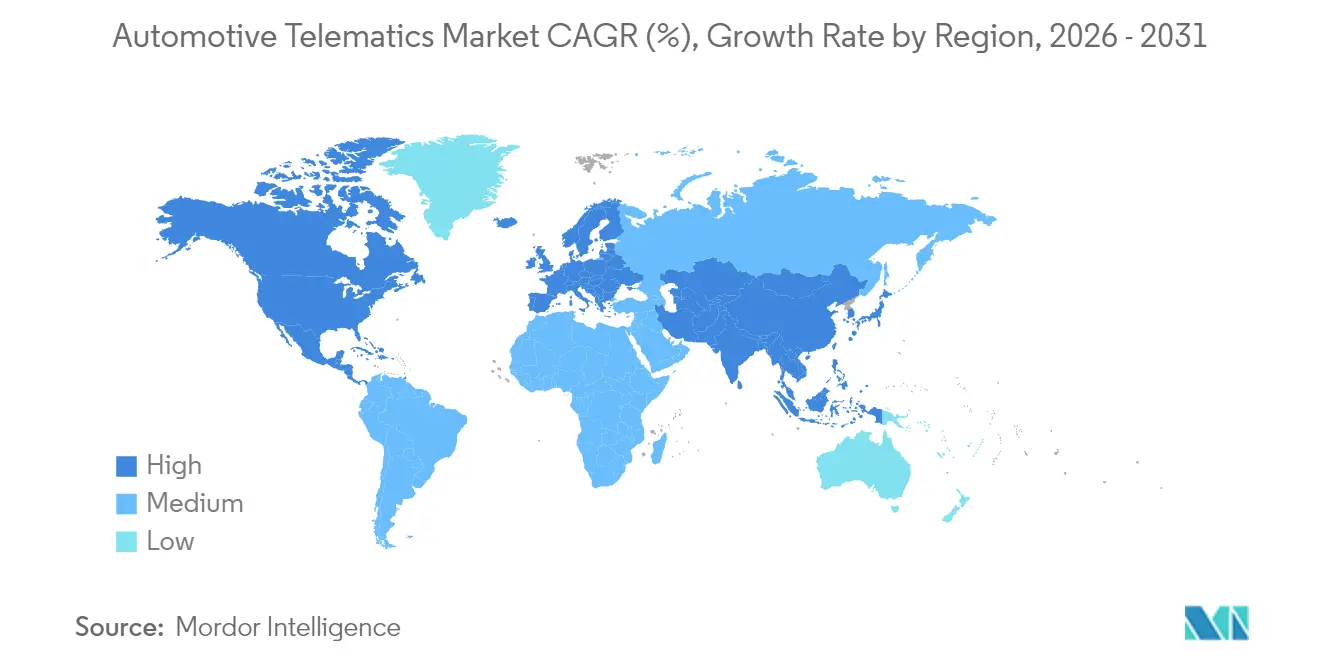

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Telemática Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de telemática automotriz en 2026 se estima en USD 11,47 mil millones, creciendo desde el valor de 2025 de USD 10,21 mil millones con proyecciones para 2031 que muestran USD 20,56 mil millones, creciendo a una CAGR del 12,38% durante 2026-2031. El aumento de los requisitos regulatorios para las llamadas de emergencia en el vehículo, la reducción de los costos de conectividad y el cambio hacia vehículos definidos por software están ampliando la conectividad de referencia en todas las gamas de modelos. Los operadores comerciales recurren a la telemática para compensar la volatilidad del combustible y la escasez de conductores, lo que impulsa la demanda de plataformas de gestión de flotas capaces de lograr ahorros de combustible de dos dígitos y reducción de accidentes. Las oportunidades de crecimiento también provienen de la optimización de la carga de vehículos eléctricos, los servicios de vehículo a red y los mercados de API emergentes que permiten a terceros adquirir flujos de datos anonimizados.

Conclusiones Clave del Informe

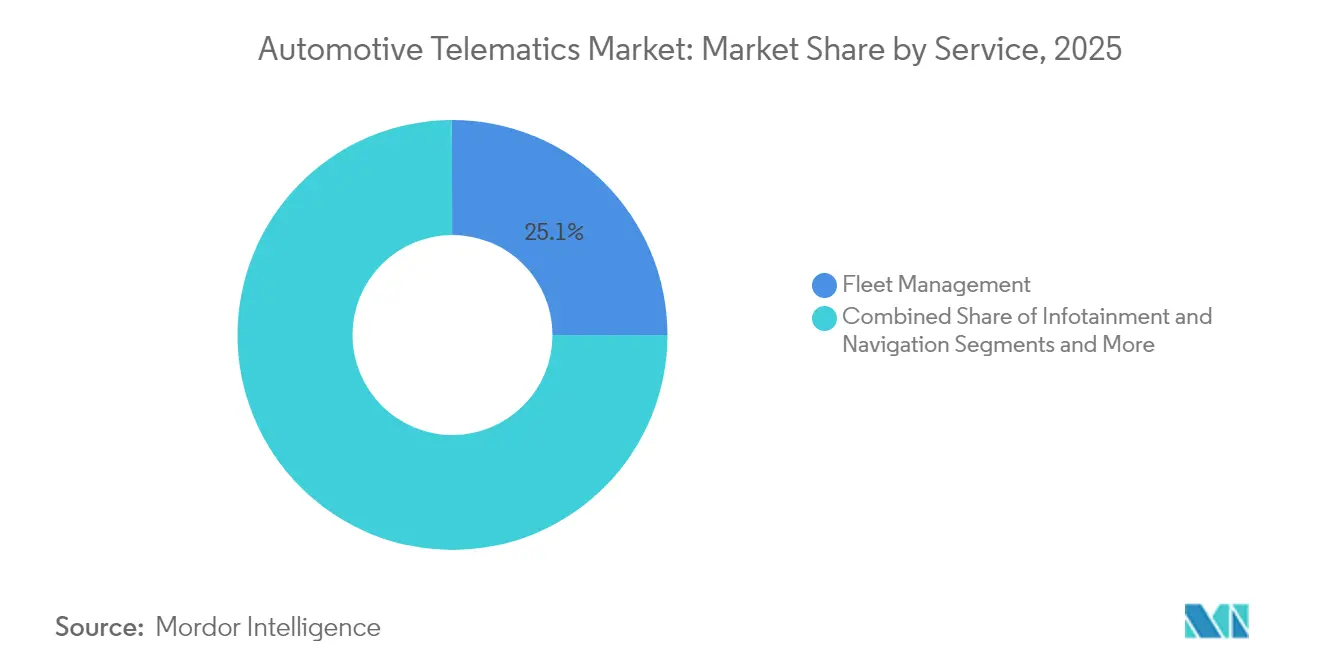

- Por servicio, la gestión de flotas lideró con una participación de ingresos del 25,05% en 2025, mientras que se proyecta que V2X y las actualizaciones OTA se expandirán a una CAGR del 31,02% hasta 2031.

- Por tipo de canal de ventas, los sistemas instalados por el fabricante de equipos originales representaron el 66,45% de la participación del mercado de telemática automotriz en 2025, mientras que el mercado de posventa está previsto que crezca a una CAGR del 19,2% hasta 2031.

- Por solución de conectividad, las arquitecturas integradas representaron el 69,40% del tamaño del mercado de telemática automotriz en 2025 y avanzan a una CAGR del 27,1%.

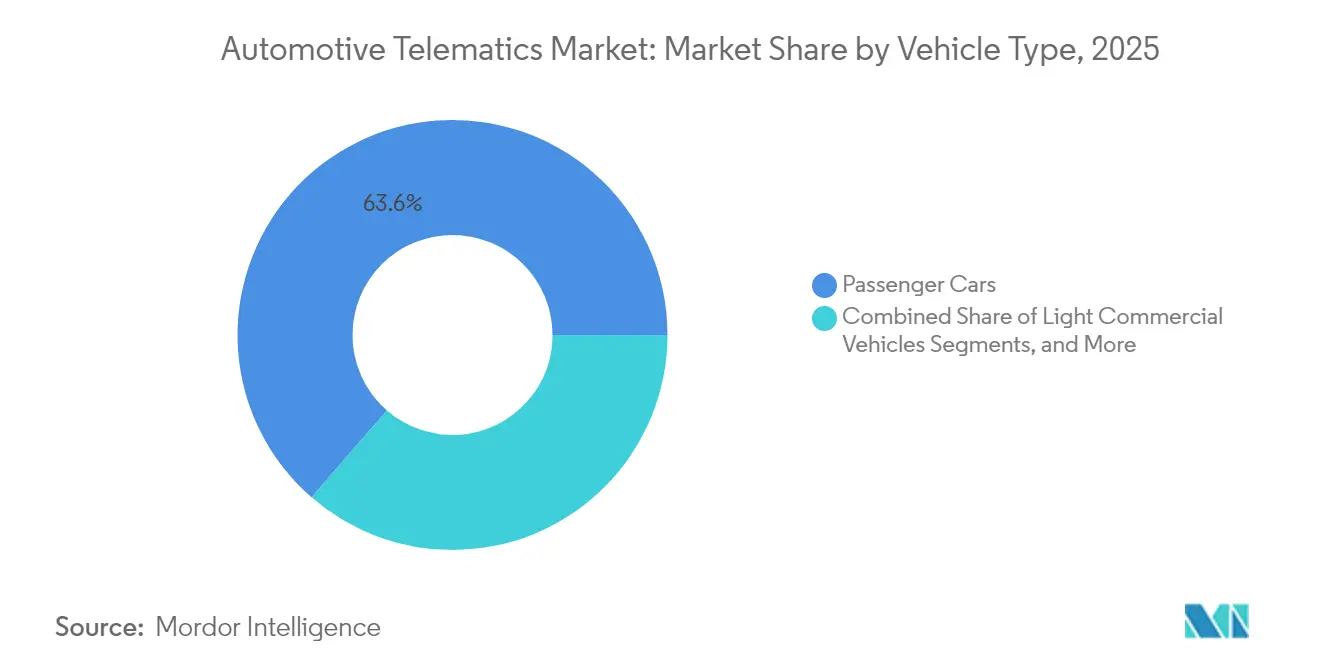

- Por tipo de vehículo, los automóviles de pasajeros contribuyeron con el 63,62% de los ingresos de 2025; se prevé que los vehículos comerciales ligeros crezcan a una CAGR del 17,9% entre 2026-2031.

- Por usuario final, los operadores de flotas captaron el 32,70% de los ingresos de 2025, mientras que los proveedores de uso compartido de vehículos y movilidad registrarán el crecimiento más rápido con una CAGR del 24,85%.

- Por geografía, América del Norte mantuvo una participación de ingresos del 26,90% en 2025; Asia-Pacífico está creciendo a una CAGR del 20,9% impulsada por los mandatos de digitalización de China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Telemática Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Llamada de Emergencia | +2.1% | Europa, Rusia, Brasil, con extensión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Optimización de Flotas ante la Volatilidad del Precio del Combustible | +1.8% | Global; enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Seguros Basados en el Uso | +1.5% | América del Norte, Europa, principales mercados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Integración con la Red de Carga de Vehículos Eléctricos | +1.2% | China, Unión Europea, California | Largo plazo (≥ 4 años) |

| Monetización de Datos dentro del Vehículo | +0.9% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones de Ciberseguridad OTA de la UNECE | +0.7% | Europa; armonización global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Gubernamentales de Llamada de Emergencia y Similares Impulsan la Conectividad de Referencia

Los sistemas obligatorios de llamada de emergencia bajo la regulación de llamada de emergencia de la Unión Europea y normas comparables en Rusia y Brasil han convertido los módulos celulares en equipamiento estándar en los automóviles de pasajeros nuevos, sentando las bases para servicios de pago adicionales[1]"Sistema de Llamada de Emergencia Automática para Salvar Vidas," Comisión Europea, europa.eu. Los países de Asia-Pacífico están elaborando marcos similares, lo que garantiza que el mercado de telemática automotriz mantenga una tasa mínima de penetración incluso en los segmentos de bajo presupuesto. Los fabricantes de automóviles aprovechan este hardware obligatorio para ofrecer diagnósticos remotos de valor añadido y recuperación de vehículos robados, lo que eleva los ingresos medios por unidad. Los proveedores de primer nivel responden con unidades de control de telemática 5G integradas que satisfacen tanto las necesidades de notificación de accidentes como las de actualización inalámbrica. La base instalada resultante acelera las economías de escala, reduciendo los costos unitarios y facilitando un despliegue más amplio en el mercado masivo.

La Demanda de Optimización de Flotas se Intensifica ante la Volatilidad del Precio del Combustible

Las fluctuaciones en los precios del diésel y la gasolina continúan presionando los márgenes logísticos, lo que lleva a las flotas a adoptar telemática en tiempo real que reduce el tiempo de inactividad y penaliza la conducción agresiva. Los estudios muestran una reducción del 10–15% en los costos de combustible cuando se habilitan los módulos avanzados de enrutamiento y formación de conductores. Los análisis de aseguradoras que cubren flotas en Estados Unidos y el Reino Unido revelan que las frecuencias de accidentes y reclamaciones caen más del 70% una vez que los datos de telemática se combinan con programas de formación de conductores. Las empresas de servicios públicos, las constructoras y los servicios municipales ahora incorporan la telemática en sus políticas de adquisición, ampliando la base de usuarios finales más allá del transporte de larga distancia. Los complementos de inteligencia artificial que predicen el mantenimiento mejoran aún más el tiempo de actividad, aumentando el retorno de la inversión de la plataforma y acelerando la adopción en flotas de activos mixtos.

La Adopción de Seguros Basados en el Uso Acelera la Transformación Digital de las Aseguradoras

Las aseguradoras de América del Norte y Europa han llevado los modelos de primas personalizadas de la fase piloto a la corriente principal, con el 65% de los titulares de pólizas optando por programas de monitoreo basados en aplicaciones o dispositivos. La retroalimentación en tiempo real fomenta comportamientos más seguros, y los datos actuariales confirman una caída de dos dígitos en los índices de siniestralidad, lo que ofrece un retorno de la inversión rápido a los suscriptores. Los reguladores de Asia-Pacífico, especialmente en Corea del Sur y Australia, apoyan las tarifas de pago por uso, lo que estimula la transferencia de conocimiento entre regiones y la estandarización de productos. Las asociaciones entre aseguradoras y fabricantes de automóviles para acceder a datos integrados a través de API seguras eliminan el costo del hardware de posventa. A medida que los precios impulsados por la telemática ganan aceptación entre los consumidores, el mercado de telemática automotriz experimenta un círculo virtuoso de mayores volúmenes de datos y mejores modelos de riesgo.

La Integración con la Red de Carga de Vehículos Eléctricos Crea Nuevos Paradigmas de Servicio

Los ensayos de vehículo a red en California y Dinamarca demuestran que la carga bidireccional puede triplicar el valor de la carga gestionada en comparación con los métodos unidireccionales. Los fabricantes de automóviles integran telemática para coordinar la programación de la carga, las alertas de estado de carga y la participación en servicios de red, lo que garantiza que las salvaguardas de salud de la batería cumplan con los términos de garantía. Las empresas de servicios públicos en el oeste de Estados Unidos tienen como objetivo incorporar entre el 5 y el 15% de los propietarios de vehículos eléctricos en esquemas de respuesta a la demanda para 2027 [2]"Evaluación de la Integración Vehículo a Red 2025," Departamento de Energía de EE. UU., energy.gov. Estos programas dependen de intercambios de datos seguros y de baja latencia regidos por ISO 15118 y el Protocolo Abierto de Punto de Carga, lo que impulsa la demanda de módulos de telemática con ciberseguridad reforzada. Los proveedores de servicios de carga incluyen cada vez más la conectividad en planes de suscripción, abriendo un nuevo flujo de ingresos recurrentes para los fabricantes de equipos originales y los proveedores de plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Dispositivos y Planes de Datos | -1.9% | Mercados emergentes: vehículos de gama de entrada en todo el mundo | Corto plazo (≤ 2 años) |

| Escasez Persistente de Semiconductores | -1.4% | Global, aguda en los centros de fabricación asiáticos | Mediano plazo (2–4 años) |

| Leyes de Privacidad de Datos y Soberanía | -1.1% | Europa, América del Norte y en expansión por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tributación Específica por País sobre la Telemática | -0.8% | Global; dependiente de la jurisdicción | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Dispositivos y Planes de Datos Limitan la Penetración en el Mercado de Gama de Entrada

Los segmentos de vehículos de bajo margen en India, Brasil y el Sudeste Asiático enfrentan la sensibilidad al precio de los consumidores que reduce las características de conectividad opcionales. Las tarifas de los planes de datos constituyen una mayor proporción del gasto de los hogares en estos mercados, lo que hace que las renovaciones de suscripciones sean particularmente difíciles. Los operadores de telefonía móvil locales rara vez ofrecen tarifas M2M panregionales, lo que añade complejidad a las exportaciones. Los fabricantes de hardware están miniaturizando los conjuntos de chips y los módulos de sistema en chip para reducir los costos de la lista de materiales, aunque los vientos en contra inflacionarios de 2025 compensan parte de la ganancia. Los planes flexibles de pago por uso y los incentivos gubernamentales para soluciones de seguridad vial podrían mitigar la barrera, pero su implementación es desigual.

La Escasez de Semiconductores Interrumpe las Cadenas de Suministro de Hardware de Telemática

Si bien la disponibilidad de chips automotrices mejoró en comparación con la crisis de 2021-2022, persiste la escasez de capacidad en los nodos de 28 nm y 16 nm, lo que afecta a las unidades de control de telemática y a los módems 5G. El silicio automotriz representa el 17% de las ventas globales de semiconductores, con TSMC de Taiwán manteniendo hasta el 80% de participación en los nodos maduros [3]"Riesgo en la Cadena de Suministro de Semiconductores," Cámara de Comercio de EE. UU., uschamber.com. Los retrasos en los envíos repercuten en los programas de modernización de telemática, lo que obliga a las flotas a prolongar los ciclos de vida de los vehículos o aplazar las actualizaciones digitales. Los fabricantes de automóviles están rediseñando las placas para el abastecimiento múltiple y adoptando arquitecturas de chiplets, aunque los ciclos de calificación alargan los plazos de entrega. La inversión en capacidad de fabricación local aliviará las restricciones solo hacia el final del horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Gestión de Flotas Ancla el Mercado Mientras V2X se Acelera

Los servicios de gestión de flotas generaron la mayor porción de ingresos en 2025, capturando el 25,05% del mercado de telemática automotriz. Las flotas de logística, servicios públicos y servicios de campo dependen de la optimización de rutas, el monitoreo de combustible y la formación de conductores para mantener los márgenes ante la volatilidad de los precios del diésel. Los módulos de seguridad y protección siguen siendo un elemento básico, y los paneles de mantenimiento predictivo ayudan a evitar costosas averías en la carretera. Las API de diagnóstico que se integran con los sistemas de planificación de recursos empresariales son ahora estándar en las flotas occidentales y están ganando terreno en el Sudeste Asiático. Se proyecta que el tamaño del mercado de telemática automotriz para los servicios V2X y OTA se expandirá a una CAGR del 31,02%, impulsado por arquitecturas de vehículos definidos por software que exigen una implementación continua de funciones. Los fabricantes de automóviles utilizan módulos de doble radio para admitir tanto V2X celular como ITS-G5 de 5,9 GHz, lo que permite la percepción cooperativa, la prioridad de señales de tráfico y las actualizaciones de firmware inalámbricas que mantienen a los vehículos en conformidad con los estándares de seguridad en evolución.

Las fuentes de demanda de segundo orden incluyen asociaciones con aseguradoras que añaden reconstrucción de accidentes mediante inteligencia artificial a los flujos de datos V2X, mejorando las evaluaciones de responsabilidad. Los proveedores de infoentretenimiento también ven una vía de actualización desde la transmisión unidireccional hasta los juegos en la nube bidireccionales, lo que genera un uso incremental de los planes de datos. Las iniciativas de política como la Hoja de Ruta 5G del Departamento de Transporte de EE. UU. alientan a los propietarios de infraestructura de transporte a habilitar advertencias a nivel de carril, fomentando un ecosistema donde convergen conjuntos de datos públicos y privados. En consecuencia, las plataformas de telemática agrupan recursos de computación en el borde y funciones de red virtualizadas para satisfacer los requisitos variables de latencia y ancho de banda en los distintos niveles de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Canal de Ventas: El Dominio de la Integración por el Fabricante de Equipos Originales Enfrenta la Presión del Mercado de Posventa

La telemática instalada en fábrica controló el 66,45% de los ingresos de 2025, ya que los fabricantes de automóviles se apropiaron de la propiedad de los datos y garantizaron una integración perfecta de la interfaz persona-máquina. Los mandatos de llamada de emergencia europeos y la proliferación de funciones de gestión remota de vehículos eléctricos respaldan aún más la adopción integrada en la línea de ensamblaje. Sin embargo, la participación del mercado de telemática automotriz de los dispositivos de posventa está previsto que aumente a medida que las flotas heredadas y los propietarios privados modernicen los vehículos no conectados, un segmento que crece a una CAGR del 19,2%. Los proveedores de posventa se diferencian mediante una instalación rápida, paneles de control en la nube independientes del dispositivo y contratos de pago por uso.

Los operadores de transporte por aplicación dependen de soluciones de posventa para estandarizar los datos en flotas de marcas mixtas, lo que permite un análisis unificado de la flota. Sin embargo, los fabricantes de equipos originales contrarrestan esto exponiendo API freemium para atraer a los desarrolladores, lo que podría canibalizar los complementos de posventa a mediano plazo. El escrutinio regulatorio sobre la portabilidad de datos bajo la Ley de Datos de la Unión Europea podría inclinar el poder de negociación hacia los proveedores de servicios de terceros, remodelando potencialmente la economía del canal.

Por Solución de Conectividad: Los Sistemas Integrados Lideran a Pesar de los Desafíos de Integración

Los módulos integrados generaron el 69,40% de los ingresos de 2025 y están creciendo a una CAGR del 27,1%, principalmente porque garantizan la colocación de antenas, la gestión de energía y el cumplimiento de ciberseguridad que los teléfonos inteligentes conectados tienen dificultades para igualar. Una perspectiva de la GSMA anticipa más de 600 millones de automóviles conectados integrados en circulación para 2025. El tamaño del mercado de telemática automotriz vinculado a las arquitecturas integradas escala aún más a medida que los planes de datos compartidos permiten a los conductores agrupar los vehículos con sus suscripciones móviles existentes, mejorando la fidelización.

No obstante, las soluciones de smartphone integrado siguen siendo fundamentales en los segmentos sensibles al costo donde los consumidores valoran la flexibilidad sobre la integración profunda con el vehículo. Sirven como un trampolín, generando conjuntos de datos de comportamiento que animan a los usuarios a actualizar a paquetes integrados al reemplazar el vehículo. Los dongles conectados constituyen una categoría de nicho pero persistente, especialmente en el seguimiento de activos y el monitoreo de cadena de frío donde son necesarios despliegues temporales.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan la Adopción de la Electrificación

Los automóviles de pasajeros retuvieron la mayor porción de ingresos, representando el 63,62% de la participación del mercado de telemática automotriz en 2025, gracias a los mandatos universales de llamada de emergencia y los maduros ecosistemas de infoentretenimiento que fomentan la adopción por parte de los consumidores. Los SUV y los monovolúmenes muestran la mayor penetración de funciones porque los precios más altos de catálogo respaldan los paquetes de conectividad incluidos, mientras que los sedanes y los compactos aún registran una adopción constante a medida que caen los costos del hardware integrado. Los programas de seguros basados en el uso ahora atraen a una gran parte de los conductores a nivel mundial, reforzando los servicios de telemática ricos en datos que mejoran la precisión de la suscripción. Los vehículos comerciales pesados mantienen una adopción sólida en la logística de larga distancia, donde la optimización de rutas en tiempo real y el monitoreo del comportamiento del conductor ofrecen ganancias medibles en combustible y seguridad. La conectividad de las motocicletas sigue siendo incipiente, pero está ganando terreno en los centros urbanos densos y las flotas de reparto de última milla que requieren seguimiento antirrobo e integración de uso compartido de viajes.

Los vehículos comerciales ligeros representan la categoría de más rápido crecimiento, avanzando a una CAGR del 17,9% hasta 2031, a medida que los operadores de flotas digitalizan furgonetas y camionetas para navegar las fluctuaciones de precios del combustible y los ajustados plazos de entrega. Los operadores que combinan la telemática con herramientas de formación de conductores reportan hasta un 72% de reducción en accidentes y reclamaciones, lo que subraya el retorno de la inversión del segmento. Los incentivos gubernamentales para las zonas de reparto de cero emisiones impulsan a los fabricantes de equipos originales a integrar módulos 4G/5G en fábrica, mientras que los proveedores de posventa se apresuran a ofrecer kits de modernización para las flotas diésel heredadas. En conjunto, estas dinámicas elevan los segmentos comerciales de una herramienta de control de costos a un pilar estratégico en las operaciones logísticas electrificadas y centradas en los datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Operadores de Flotas Lideran Mientras los Proveedores de Movilidad se Aceleran

La demanda de los operadores de flotas representó el 32,70% de los ingresos de 2025, impulsada por convincentes cálculos de retorno de la inversión en reducción de costos de combustible, mantenimiento y seguros. La industria de telemática automotriz observa que el 51% de las flotas encuestadas planea mejoras de funciones en los próximos 12 meses. Los negocios de uso compartido de vehículos y suscripción se están expandiendo a una CAGR del 24,85% porque la telemática sustenta el acceso sin llave, la precisión de la facturación y el monitoreo de utilización en tiempo real.

La adopción por parte de los consumidores se mantiene estable, ayudada por suscripciones de infoentretenimiento y alertas de seguridad incluidas que se extienden más allá del período de prueba gratuito inicial. Las empresas de arrendamiento integran la telemática para monitorear el uso de activos y el riesgo de valor residual, a menudo exigiendo la instalación del dispositivo como parte de los términos del contrato. La confluencia de estos grupos de usuarios finales amplía el lago de datos, permitiendo una segmentación más granular y ofertas de servicios personalizados.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 26,90% de los ingresos de 2025, respaldada por una densa cobertura 4G/5G, una adopción madura de la gestión de flotas y una migración temprana hacia los seguros basados en el uso. Los estándares federales de datos de accidentes fomentan las API abiertas que simplifican el acceso de aseguradoras y fuerzas del orden, mientras que el cierre de las redes 3G por parte de los operadores impulsó una ola de actualizaciones de hardware en los transportistas de larga distancia y las flotas de reparto. La fuerte penetración del mercado de posventa complementa el crecimiento de la instalación en fábrica porque las flotas empresariales de marcas mixtas requieren paneles uniformes para los informes de cumplimiento.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 20,9%, impulsada por los mandatos de vehículos conectados de China y las normas de digitalización de vehículos comerciales de India que hacen obligatorias las unidades de telemática AIS-140. Los fabricantes de automóviles locales preinstalan módulos 4G en los vehículos de nueva energía para cumplir con los requisitos de intercambio de datos del Ministerio de Industria y Tecnología de la Información, generando una gran base integrada para aplicaciones de valor añadido. Japón y Corea del Sur ejecutan proyectos piloto de corredores V2X que muestran mensajes de seguridad de baja latencia, mientras que las flotas de transporte por aplicación del Sudeste Asiático dependen de soluciones centradas en el smartphone que están comenzando a migrar hacia hardware integrado a medida que las garantías de los vehículos eléctricos exigen análisis más profundos de la batería. Los operadores de telecomunicaciones regionales están formando alianzas de itinerancia transfronteriza para reducir los costos de datos, un movimiento que probablemente impulsará la adopción en flotas pequeñas en 2026-2027.

Europa ofrece un crecimiento constante respaldado por el cumplimiento universal de la llamada de emergencia y los esquemas emergentes de monitoreo de emisiones de CO₂ que utilizan los datos de telemática para la verificación en condiciones reales. El Reglamento General de Protección de Datos y la próxima Ley de Datos de la Unión Europea aumentan la complejidad operativa, pero también crean un nuevo espacio de mercado para los proveedores de análisis que preservan la privacidad. Oriente Medio y África, aunque todavía incipientes, ganan impulso gracias a los corredores de ciudades inteligentes del Golfo y las aseguradoras sudafricanas que están pilotando primas basadas en el kilometraje, con redes satelitales de Internet de las Cosas y de baja potencia que amplían el alcance más allá de los centros urbanos. Las normas armonizadas de ciberseguridad de la UNECE se aplican en estas regiones, orientando las adquisiciones hacia hardware conforme y convirtiendo la capacidad de actualización inalámbrica segura en una característica innegociable tanto para los vehículos premium como para los de gama de entrada.

Panorama Competitivo

La competencia se sitúa en un nivel moderado de concentración, ya que las soluciones instaladas en fábrica de los fabricantes de automóviles globales —incluidos General Motors, Stellantis, Ford y Toyota— se superponen con proveedores especializados de posventa como Verizon Connect, Geotab, Trimble y TomTom. Los actores especializados enfatizan los análisis de datos y los ecosistemas de API abiertos que atraen a las flotas empresariales, mientras que los proveedores de primer nivel como Continental, Bosch, ZF y Harman integran capacidades 5G y de ciberseguridad directamente en las unidades de control de telemática. Los conglomerados tecnológicos —incluidos LG Electronics y Qualcomm— suministran cadenas de herramientas de nube, computación en el borde e inteligencia artificial que permiten a las marcas más pequeñas ofrecer plataformas de extremo a extremo bajo marca blanca.

Las asociaciones estratégicas definen la evolución del mercado. LG Electronics invirtió USD 60,5 millones en una fábrica de telemática en México, añadiendo 400 empleos para acortar las cadenas de suministro de América del Norte. HERE Technologies amplió su colaboración de cartografía de alta definición con los proveedores de gestión de flotas para ofrecer orientación a nivel de carril con precisión centimétrica. Los proveedores de ciberseguridad capitalizan las auditorías de cumplimiento de la norma R155 de la UNECE, ofreciendo servicios gestionados de detección de amenazas integrados a nivel de la unidad de control de telemática y de la pasarela. Los nichos de espacio en blanco como los equipos agrícolas, la micromovilidad y la maquinaria fuera de carretera atraen a empresas emergentes que combinan sensores robustecidos con paneles de control en la nube.

La diferenciación tecnológica depende de la conectividad multirradio (satélite, celular, Wi-Fi), la descarga de computación en el borde y los modelos predictivos impulsados por inteligencia artificial. Las funciones de la versión 17 del 5G, como los dispositivos de radio de capacidad reducida, permiten una cobertura rural rentable, mientras que la contenedorización en el borde del vehículo admite la fusión de sensores de baja latencia esencial para las funciones de conducción asistida. La carrera por asegurar la atención de los desarrolladores se intensifica, con fabricantes de equipos originales y proveedores de primer nivel lanzando tiendas de aplicaciones que ofrecen kits de desarrollo de software, documentación y condiciones de reparto de ingresos. Los factores de éxito ahora abarcan la madurez en la gobernanza de datos y la capacidad de proporcionar gemelos digitales de dominio cruzado que vinculen vehículos, infraestructura y redes de energía.

Líderes de la Industria de Sistemas de Telemática Automotriz

Robert Bosch GmbH

Continental AG

Denso Corporation

Harman International (Samsung)

Verizon Connect

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Roadzen Inc. se asoció con un proveedor global de telemática para lanzar un producto de protección de vehículos integrado en el Reino Unido que combina el seguimiento de activos y el seguro de diferencia de valor garantizado, allanando el camino para la expansión europea.

- Marzo de 2025: Geotab y General Motors México presentaron la primera integración de telemática de fabricante de equipos originales del país, lo que permite a las flotas acceder a datos en tiempo real de los vehículos equipados con OnStar sin necesidad de hardware de posventa.

- Febrero de 2025: Platform Science completó la adquisición del área de telemática de transporte de Trimble; Trimble se convirtió en inversor estratégico para codesarrollar la plataforma Virtual Vehicle.

- Enero de 2025: Samsara amplió su colaboración con Stellantis a través de Mobilisights, proporcionando a las empresas europeas acceso sin hardware a los datos de los vehículos posteriores a 2024 y determinados modelos de 2018 a 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de telemática automotriz como los ingresos provenientes de unidades de control electrónico instaladas en fábrica o de manera retroactiva, y los servicios de conectividad asociados que envían, reciben y analizan datos del vehículo a través de redes celulares o satelitales para seguridad, navegación, diagnóstico remoto, optimización de flotas y seguros basados en el uso en vehículos de pasajeros y vehículos comerciales ligeros.

Exclusión del alcance: las unidades principales de infoentretenimiento independientes que carecen de transferencia de datos bidireccional no están cubiertas.

Descripción general de la segmentación

- Por Servicio

- Infoentretenimiento y Navegación

- Gestión de Flotas

- Seguridad y Protección

- Diagnósticos y Pronósticos

- Telemática de Seguros

- V2X y Actualizaciones OTA

- Por Tipo de Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Posventa

- Por Solución de Conectividad

- Integrado

- Smartphone Integrado

- Conectado / Portátil

- Por Tipo de Vehículo

- Motocicletas

- Automóviles de Pasajeros

- Compactos

- Sedanes

- SUV y Monovolúmenes

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Usuario Final

- Consumidores Privados

- Operadores de Flotas

- Empresas de Seguros y Arrendamiento

- Proveedores de Uso Compartido de Vehículos y Movilidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Egipto

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fabricantes de hardware de telemática de primer nivel, gestores de flotas multinacionales, aseguradoras de movilidad y operadores de telecomunicaciones regionales nos permitieron precisar las curvas de tasa de adopción, los puntos de precio de los servicios y los plazos de migración de 4G a 5G en América del Norte, Europa, China, India y el Golfo.

Investigación de escritorio

Comenzamos alineando indicadores de referencia a partir de fuentes abiertas como los volúmenes de producción de vehículos de OICA, las estadísticas de cobertura móvil de la ITU, los archivos de accidentes de la NHTSA, las notas de eCall de la Comisión Europea y los registros de flotas de la FMCSA. Los informes 10-K de las empresas, las presentaciones para inversores y las respetadas revistas especializadas del sector automotriz nos ayudaron a establecer referencias sobre las curvas de costos tecnológicos y los cambios en las tasas de adopción.

Los analistas de Mordor consultaron luego los registros de producción de Marklines, los resúmenes financieros de D&B Hoovers y las búsquedas de noticias de Dow Jones Factiva para verificar las tendencias de envíos y los precios de venta promedio.

Las fuentes citadas son ilustrativas, no exhaustivas, y muchas otras referencias confiables contribuyeron a la recopilación de datos.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción de tasa de adopción de arriba hacia abajo que multiplica la producción regional de vehículos y el parque en servicio por los niveles de penetración de la telemática, determinados por factores regulatorios. Corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como los ASP de unidades de control muestreadas multiplicados por el volumen de envíos y los cohortes de suscripción de flotas encuestadas. Las variables clave incluyen la producción de vehículos nuevos, las tasas de instalación en el mercado de posventa, los ingresos promedio por unidad activa, los mandatos de eCall y AIS-140, la expansión de la cobertura 5G y la participación de flotas electrificadas. Los pronósticos utilizan regresión multivariante informada por el consenso de la investigación primaria, seguida de un análisis de escenarios para evaluar trayectorias al alza y a la baja. Las brechas en los datos de abajo hacia arriba se cubren con ratios de referencia validados en llamadas de seguimiento.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza de series temporales, comparaciones de ratios entre pares y revisiones de analistas senior. Las anomalías dan lugar a un nuevo contacto con las fuentes. Actualizamos el modelo cada año y emitimos actualizaciones provisionales cuando eventos como mandatos repentinos de instalación retroactiva alteran la línea de base.

Por qué la línea de base del Sistema de Telemática Automotriz de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan las ventas de hardware con los ingresos por servicios, aplican diferentes rampas de tasa de adopción o actualizan en intervalos irregulares.

Los factores típicos de divergencia incluyen si se contabilizan las motocicletas y los equipos fuera de carretera, el tratamiento de las instalaciones retroactivas en el mercado de posventa, las fechas de conversión de divisas y el ritmo al que los analistas incorporan los precios impulsados por 5G.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10,21 B (2025) | Mordor Intelligence | |

| USD 10,02 B (2025) | Global Consultancy A | Contabiliza únicamente las unidades integradas de OEM, omite las suscripciones del mercado de posventa |

| USD 12,42 B (2024) | Industry Research B | Incluye hardware de infoentretenimiento e ingresos por servicios conectados más amplios |

| USD 91,81 B (2024) | Trade Journal C | Agrega todo el ecosistema de vehículos conectados, incluidas las tarifas de SIM |

La comparación muestra que nuestras elecciones de alcance disciplinadas, la lista de variables transparente y la cadencia de actualización anual ofrecen una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telemática automotriz?

El mercado generó USD 11,47 mil millones en 2026 y se prevé que alcance USD 20,56 mil millones en 2031, creciendo a una CAGR del 12,38%.

¿Qué categoría de servicio tiene la mayor participación en el mercado de telemática automotriz?

Las plataformas de gestión de flotas lideran con una participación de ingresos del 25,05% en 2025, gracias a los comprobados ahorros de combustible y los beneficios de seguridad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para la telemática automotriz?

Los mandatos de vehículos conectados de China y las políticas de digitalización de vehículos comerciales de India están impulsando una CAGR del 20,9% en la adopción de Asia-Pacífico.

¿Cómo se comparan los canales instalados por el fabricante de equipos originales y los de posventa?

Los sistemas instalados por el fabricante de equipos originales captaron el 66,45% de los ingresos de 2025, pero las soluciones de posventa se están expandiendo a una CAGR del 19,2% a medida que las flotas más antiguas modernizan su conectividad.

Última actualización de la página el: