Tamaño y Participación del Mercado de Sistemas Avanzados de Asistencia al Conductor para Automóviles en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

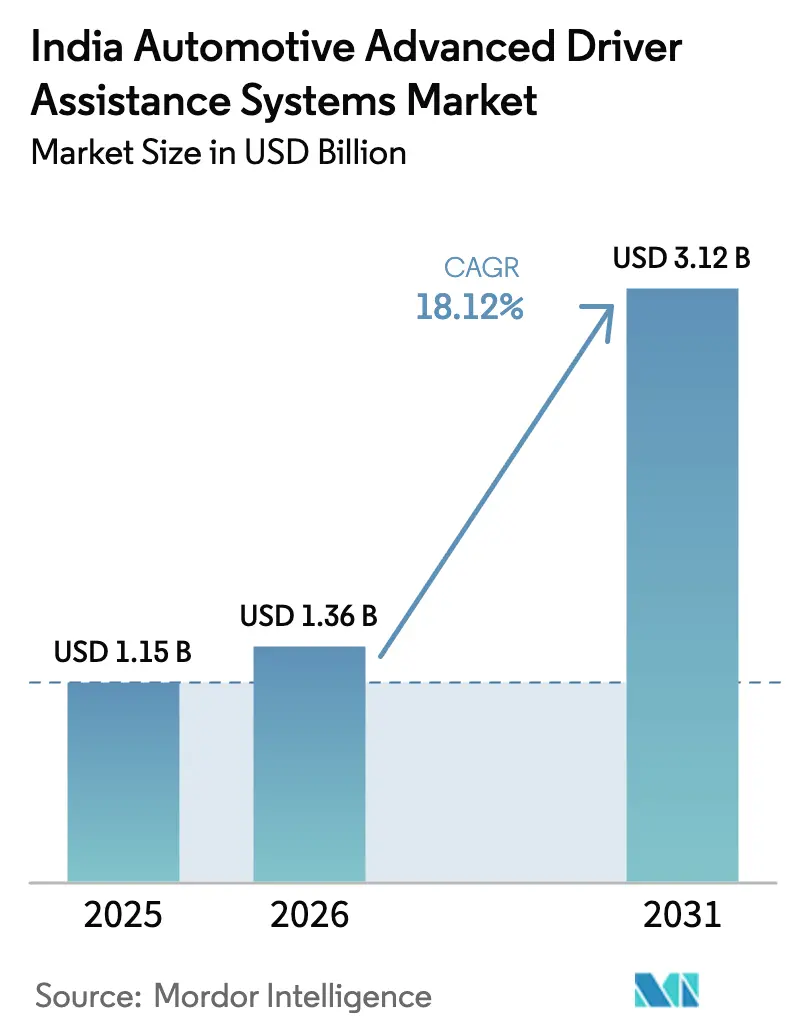

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

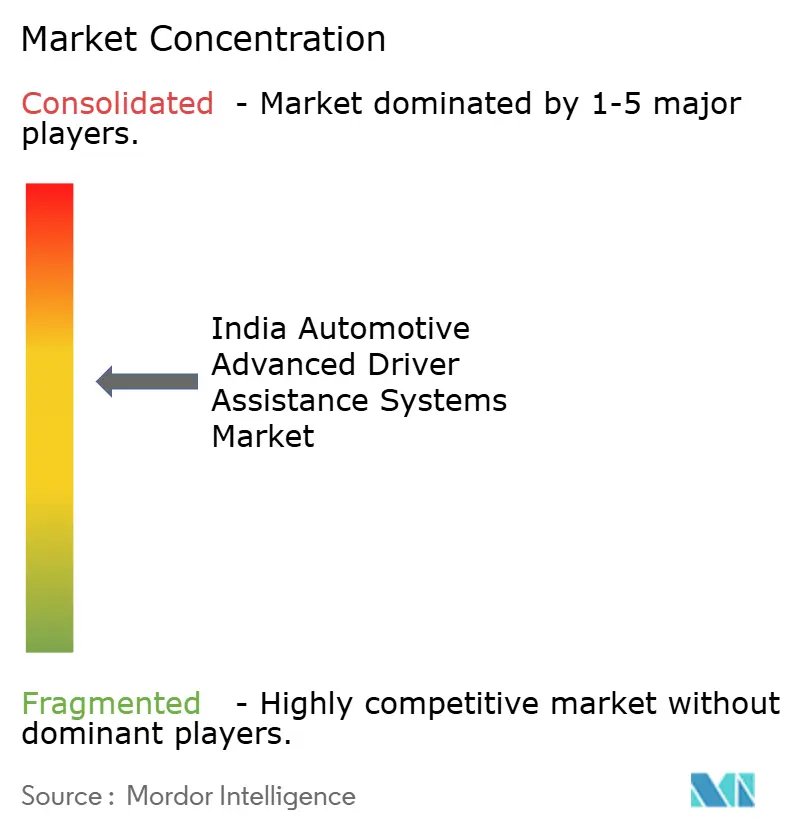

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Asistencia al Conductor para Automóviles en India por Mordor Intelligence

El tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles fue valorado en USD 1,15 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 3,12 mil millones en 2031, a una CAGR del 18,12% durante el período de pronóstico (2026-2031). El crecimiento acelerado se origina en el mandato Bharat NCAP, que transforma los sistemas avanzados de asistencia al conductor de mejoras opcionales en equipamientos obligatorios, la sostenida reducción de precios de sensores y la incorporación de funciones de Nivel 2+ en automóviles del segmento medio. Los fabricantes de equipos originales también cuentan con el respaldo del esquema de Incentivos Vinculados a la Producción (PLI, por sus siglas en inglés), que amplía la capacidad de componentes locales y reduce el riesgo cambiario. La intensidad competitiva es moderada, ya que Bosch, Continental, DENSO y ZF adaptan plataformas globales a las condiciones específicas de India, mientras que nuevos participantes centrados en software persiguen oportunidades en espacios no explotados. Los riesgos estratégicos se concentran en la señalización deficiente de carriles, la escasez de talleres de calibración certificados y los costos incrementales de ciberseguridad bajo la norma AIS-189, factores que podrían moderar la adopción masiva en el mercado.

Conclusiones Clave del Informe

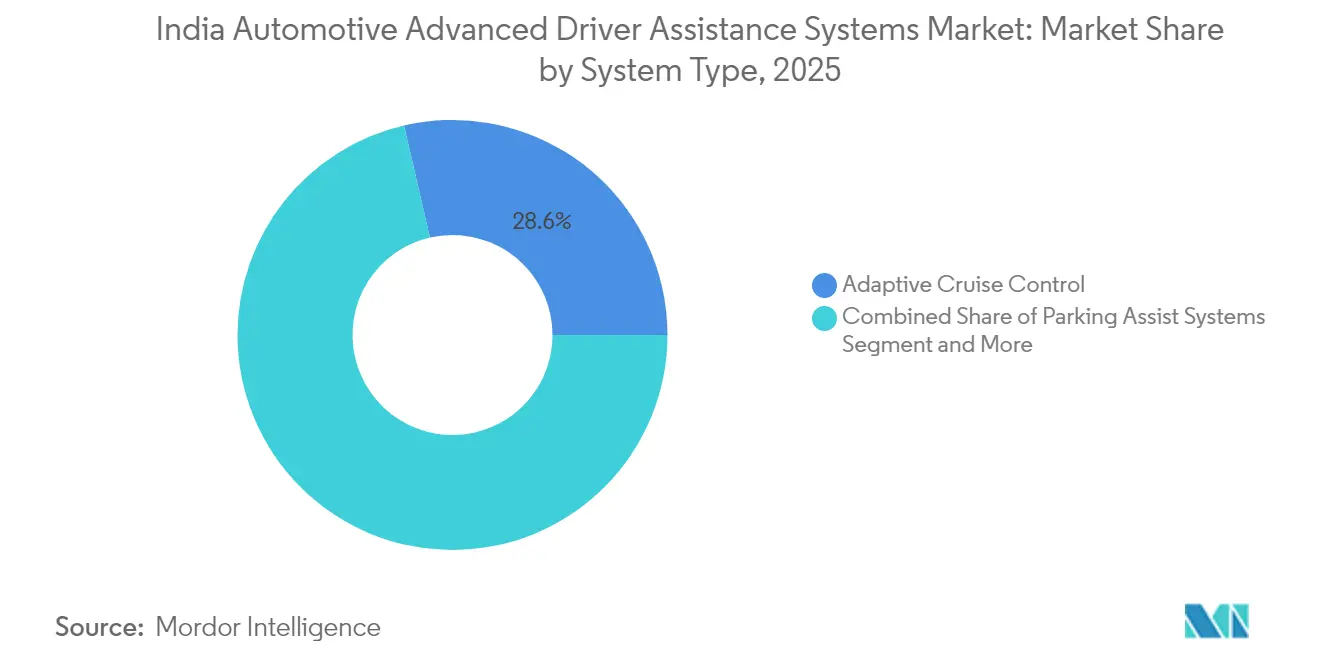

- Por tipo de sistema, el Control de Crucero Adaptativo representó el 28,62% de la participación del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en 2025, mientras que se proyecta que el Frenado de Emergencia Automático registre una CAGR del 20,10% hasta 2031.

- Por tecnología de sensores, las soluciones basadas en cámara representaron el 42,70% del tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en 2025, mientras que se prevé que el LiDAR se expanda a una CAGR del 20,55% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,80% del tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en 2025; se prevé que las motocicletas y ciclomotores crezcan más rápido, con una CAGR del 19,20% hasta 2031.

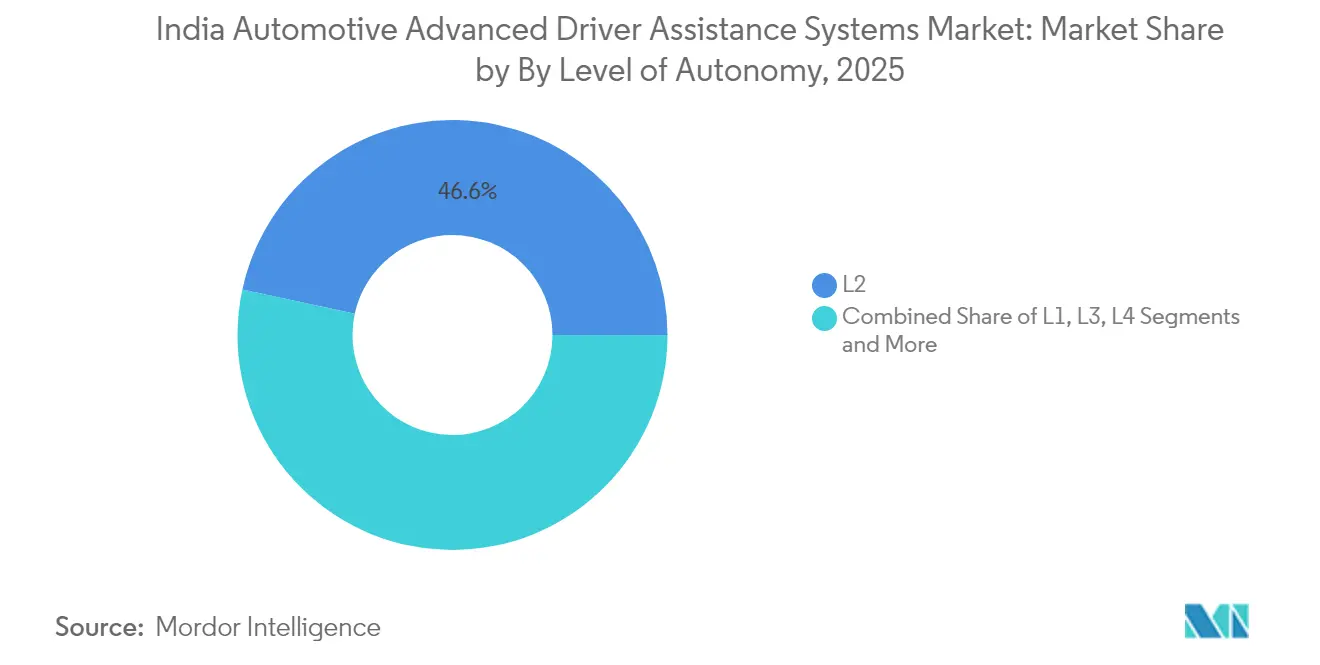

- Por nivel de autonomía, el Nivel 2 capturó el 46,60% de la participación del mercado en 2025, y se proyecta que las capacidades de Nivel 4 registren una CAGR del 22,70% para 2031.

- Por canal de ventas, las soluciones instaladas de fábrica por el fabricante de equipos originales representan el 89,40% de la participación del mercado indio de ADAS para automóviles en 2025, mientras que se proyecta que las soluciones de adaptación en el mercado de posventa crezcan a una CAGR del 20,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas Avanzados de Asistencia al Conductor para Automóviles en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bharat-NCAP Acelera la Instalación de Fábrica por los Fabricantes de Equipos Originales | +4.5% | Nacional; Delhi, Bombay, Bangalore lideran | Corto plazo (≤ 2 años) |

| Descuentos en Seguros Basados en el Uso | +3.8% | A nivel nacional, las áreas metropolitanas adoptan primero | Corto plazo (≤ 2 años) |

| Incentivos PLI para Sistemas Avanzados de Asistencia al Conductor | +3.2% | Centros automotrices en todo el país | Largo plazo (≥ 4 años) |

| Reducción de Costos de Radar y Cámara | +3.1% | A nivel nacional, impulsado por el ensamblaje localizado | Mediano plazo (2-4 años) |

| Los Sistemas Avanzados de Asistencia al Conductor Alcanzan los Automóviles del Segmento Medio | +2.8% | Centros urbanos, con expansión a ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Asistencia al Conductor Basada en Radar para Motocicletas | +2.5% | Áreas metropolitanas con alta densidad de motocicletas y ciclomotores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Mandato de Seguridad Bharat-NCAP Acelera la Instalación de Fábrica por los Fabricantes de Equipos Originales

El nuevo protocolo Bharat NCAP convierte los sistemas avanzados de asistencia al conductor de un diferenciador premium en un requisito legal en plataformas de pasajeros y comerciales, obligando a los fabricantes de automóviles a incorporar la advertencia de colisión y el frenado automático como equipamiento estándar. Honda ya ha colocado en el mercado indio varios vehículos equipados con sistemas avanzados de asistencia al conductor, lo que señala la disposición de la industria para cumplir umbrales de calificación de estrellas más estrictos. Dado que las puntuaciones de seguridad ahora figuran de forma prominente en las decisiones de compra de los consumidores, los fabricantes de equipos originales reorientan los presupuestos de I+D hacia contenidos de seguridad activa en lugar de hardware de seguridad pasiva. Las propuestas paralelas del Ministerio de Transporte por Carretera e Infraestructura Vial para ampliar las obligaciones de sistemas avanzados de asistencia al conductor a autobuses y camiones pesados extienden la oportunidad direccionable más allá de la movilidad personal. El cumplimiento anticipado también mitiga la incertidumbre regulatoria, lo que permite a los proveedores asegurar volúmenes de producción plurianuales.

Descuentos en Seguros Basados en el Uso Vinculados a la Adopción de Sistemas Avanzados de Asistencia al Conductor

Las pólizas de telemática habilitada "Pague Según Conduzca" y "Pague Cómo Conduzca" ahora ofrecen a los conductores reducciones de primas que pueden alcanzar el 15–25%, proporcionando un retorno financiero directo sobre los vehículos equipados con sistemas avanzados de asistencia al conductor. Las principales aseguradoras como Tata AIG, Bharti AXA e ICICI Lombard incorporan puntuaciones de comportamiento de conducción en tiempo real en la suscripción de seguros, lo que reduce la frecuencia y gravedad de los siniestros al tiempo que fomenta hábitos más seguros. Los fabricantes de equipos originales aprovechan estos ahorros en la comunicación de los concesionarios para justificar el incremento de precio asociado a los sistemas avanzados de asistencia al conductor, en particular para compradores primerizos centrados en el gasto mensual. Los operadores de flotas obtienen una palanca adicional de margen porque las menores tasas de accidentes se traducen en menos reparaciones no planificadas y menor tiempo de inactividad para los vehículos de reparto. Los acuerdos de intercambio de datos entre aseguradoras y fabricantes de automóviles también construyen bases de datos de accidentes anonimizadas que perfeccionan los algoritmos futuros de los sistemas avanzados de asistencia al conductor, creando un círculo virtuoso que acelera aún más la penetración de funciones.

Incentivos PLI para la Fabricación Local de Componentes de Sistemas Avanzados de Asistencia al Conductor

El esquema PLI reembolsa una parte significativa de las ventas incrementales para sensores, procesadores y arneses de sistemas avanzados de asistencia al conductor elegibles, incentivando a los proveedores de primer nivel globales a co-ubicar líneas de producción con socios indios. Los ingresos domésticos de componentes automotrices crecieron en el año fiscal 2024, lo que señala una base de suministro lista para absorber electrónica avanzada [1]"PLI-Auto agrega tres empresas más a su lista," Mint, livemint.com. La fábrica de obleas de Tata Electronics en Gujarat y una planta de ensamblaje en Assam prometen cadenas de suministro de chips seguras para las ECU de seguridad. La localización reduce los costos logísticos, disminuye la volatilidad relacionada con el tipo de cambio y adapta las tolerancias de hardware a las condiciones extremas de calor, polvo y vibración de India. También fomenta la I+D conjunta que integra conjuntos de datos de tráfico específicos de India en las pilas de percepción, elevando las ventajas competitivas de los proveedores locales.

La Reducción de Costos de Radar y Cámara Alcanza Menos de USD 20 por Vehículo

Los avances de la Ley de Moore en la fabricación de semiconductores y la comunalidad de componentes con los teléfonos inteligentes han reducido los materiales de radar y cámara por debajo de USD 20 por vehículo en 2025. La variante Venue de Hyundai ilustra cómo los fabricantes de equipos originales absorben modestos incrementos de costos para defender su cuota en el segmento por debajo de INR 15 lakh. La reducción de la barrera de entrada desbloquea la demanda en los segmentos de automóviles de ciudad y micro-SUV, sensibles al costo, que en conjunto representan una gran porción de la producción nacional. Las arquitecturas de fusión de sensores que utilizan flujos de radar y cámara ahora alcanzan relaciones precio-rendimiento aceptables para condiciones de tráfico denso y mixto, mejorando la fiabilidad en situaciones de monzón y poca luz. A medida que la paridad de costos se acerca a los complementos tradicionales de seguridad pasiva, los sistemas avanzados de asistencia al conductor se convierten en un estándar de facto incluso en vehículos para compradores primerizos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Precio Incremental del Vehículo (INR 70.000–90.000) | -1.2% | A nivel nacional; agudo en variantes de entrada | Corto plazo (≤ 2 años) |

| Escasez de Talleres Certificados de Calibración de Sistemas Avanzados de Asistencia al Conductor | -0.9% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Deficiente Señalización de Carriles e Interferencia de Infraestructura | -0.8% | Zonas rurales, semiurbanas y corredores de monzón | Largo plazo (≥ 4 años) |

| El Cumplimiento de Ciberseguridad AIS-189 Aumenta el Costo de la ECU | -0.6% | Todos los Fabricantes de Equipos Originales y Proveedores de Primer Nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Precio Incremental del Vehículo (INR 70.000–90.000)

La incorporación de hardware de sistemas avanzados de asistencia al conductor eleva los precios de venta al público en INR 70.000–90.000 (~USD 789-1.015) o aproximadamente un 7–9% en un automóvil típico, suficiente para llevar a los compradores enfocados en cuotas de financiamiento hacia versiones de menor equipamiento. Los consumidores en las categorías de segmento A y B, orientadas al valor, siguen siendo escépticos de que los ahorros en seguros compensen el desembolso inicial. Los operadores de flotas muestran una cautela similar a menos que la telemática demuestre reducciones directas en los costos de accidentes. Los fabricantes de equipos originales incluyen los sistemas avanzados de asistencia al conductor solo en las versiones superiores u ofrecen paquetes de funciones limitadas para mantener el tráfico en los concesionarios, lo que ralentiza la penetración fuera de los clusters metropolitanos. Con el tiempo, se espera que las economías de escala y unos valores residuales más sólidos en el mercado de automóviles usados neutralicen la barrera del precio inicial.

Escasez de Talleres Certificados de Calibración de Sistemas Avanzados de Asistencia al Conductor

Solo una red limitada de centros de servicio autorizados por el fabricante cuenta con los objetivos láser, los equipos de alineación y las licencias de software necesarios para la calibración de sensores tras una reparación, lo que obliga a muchos propietarios en ciudades de segundo y tercer nivel a desplazarse más de 150 km para un simple reemplazo de parabrisas. Cada sesión de calibración eleva el costo total de propiedad y desincentiva la activación de funciones en versiones de presupuesto ajustado. Las largas listas de espera prolongan el tiempo de inactividad de los vehículos para las flotas de transporte de pasajeros por aplicación y logística que dependen de altas tasas de utilización. La calibración inadecuada u omitida compromete la precisión del sistema, elevando los riesgos de responsabilidad para los concesionarios y las aseguradoras y erosionando la confianza pública en la fiabilidad de los sistemas avanzados de asistencia al conductor. La brecha ha llevado a los fabricantes de equipos originales a introducir furgonetas de calibración móviles y a subvencionar la formación de técnicos. La cobertura nacional es improbable antes de 2028, lo que limita temporalmente el crecimiento del mercado en las regiones no metropolitanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Impulso Regulatorio Potencia las Funciones de Intervención

El Control de Crucero Adaptativo mantuvo la mayor porción de la participación del mercado indio de sistemas avanzados de asistencia al conductor para automóviles con un 28,62% en 2025, siendo preferido por los conductores que circulan por las autopistas Delhi–Bombay e Hyderabad–Bangalore. El tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles atribuible a los conjuntos de advertencia de colisión se expande más rápido que los módulos orientados al confort, lo que subraya una orientación de política hacia la intervención activa. Las funciones secundarias —Alertas de Somnolencia al Volante, Asistencia para Estacionamiento y Visión Nocturna— se apoyan en la misma pila de sensores, lo que permite a los fabricantes de equipos originales ofrecer ventas adicionales mediante activaciones por software. Las actualizaciones inalámbricas mantienen las hojas de ruta de funciones flexibles, lo que permite a los fabricantes monetizar las mejoras posventa una vez obtenidas las aprobaciones regulatorias.

El Frenado de Emergencia Automático está encaminado hacia una CAGR del 20,10% hasta 2031 a medida que los reguladores y las aseguradoras convergen en las métricas de mitigación de colisiones frontales. Las advertencias de abandono de carril basadas en cámara funcionan mejor en corredores recientemente repavimentados, pero tienen dificultades en tramos suburbanos irregulares, lo que impulsa enfoques de doble sensor que fusionan radar de corto alcance para cobertura lateral. El Reconocimiento de Señales de Tráfico, validado con un 98% de precisión en la señalización india en un reciente estudio publicado en la Revista ICTACT, gana terreno en zonas de alta densidad de cámaras de velocidad donde el cumplimiento evita multas. El mayor énfasis en la prevención de accidentes favorece a los proveedores con conjuntos de datos propios sobre las idiosincrasias del tráfico local, reforzando las ventajas de los primeros en actuar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Sensores: El LiDAR Gana Terreno a Medida que los Costos Caen

Los módulos de cámara se beneficiaron de la producción a escala de teléfonos inteligentes, acaparando el 42,70% del tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en 2025. La capacidad para todo tipo de clima del radar asegura su lugar en las pilas de fusión de sensores, indispensable para la fiabilidad en la temporada de monzones. Los envíos de LiDAR, antes frenados por precios unitarios de cuatro cifras, ahora persiguen una CAGR del 20,55% hasta 2031 a medida que las arquitecturas de estado sólido caen por debajo de USD 500. El mercado indio de sistemas avanzados de asistencia al conductor encuentra valor en las densas nubes de puntos del LiDAR, que resuelven los bordes de carril y los usuarios vulnerables de la vía incluso en condiciones de poca luz o presencia de escombros. El proyecto conjunto de Honda con el IIT Delhi y el IIT Bombay combina LiDAR con cámaras y radar para mapear las capas de tráfico mixto que involucran rickshaws, ciclistas y peatones que cruzan fuera de los pasos de cebra. Los sensores ultrasónicos siguen siendo esenciales para la asistencia de estacionamiento a corto alcance, donde la resolución a nivel centimétrico supera al alcance de largo rango.

Los diseños evolutivos de ECU integran aceleradores de IA dedicados, permitiendo la fusión de sensores dentro del vehículo. Esto filtra señales redundantes antes de la carga en la nube, conservando el ancho de banda. Los proveedores se diferencian a través de ASIC optimizados en consumo de energía que cumplen los umbrales de alta temperatura de India sin refrigeración activa, un factor clave de gasto en compartimentos de motor compactos.

Por Tipo de Vehículo: Las Motocicletas y Ciclomotores Emergen como la Próxima Frontera

Los automóviles de pasajeros representaron una participación del 71,80% en 2025, aunque las curvas de crecimiento revelan una CAGR del 19,20% para las motocicletas y ciclomotores, la más rápida en el mercado indio de sistemas avanzados de asistencia al conductor para automóviles. Los kits de detección de puntos ciegos basados en radar de Continental debutaron en motocicletas de gama alta, pero se espera que lleguen a las motocicletas de conmutación de 125 cc a medida que las economías de escala entren en juego. El tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles sigue inclinándose hacia los vehículos de cuatro ruedas, pero las nuevas normas de seguridad y la conciencia del consumidor señalan un cambio de tendencia. Las flotas comerciales adoptan conjuntos de advertencia de colisión y monitoreo del conductor para reducir el tiempo de inactividad y los gastos de seguros, en particular en la logística del comercio electrónico donde el tiempo de actividad de entrega es crítico para los ingresos.

La masa de usuarios de motocicletas y ciclomotores en ciudades de segundo nivel crea un mercado de posventa considerable para kits de seguridad de adaptación. Sin embargo, las restricciones de empaquetado y los límites de costo unitario requieren módulos de radar miniaturizados e interfaces hombre-máquina simplificadas, áreas en las que los fabricantes de electrónica domésticos buscan acuerdos de licencia con propietarios globales de propiedad intelectual. Los fabricantes de equipos originales que alineen los lanzamientos de sistemas avanzados de asistencia al conductor para motocicletas y ciclomotores con los mandatos de casco conectado podrían consolidar su reputación como pioneros.

Por Nivel de Autonomía: Los Pilotos Controlados de Nivel 4 se Aceleran

El L2 (automatización parcial) representó el 46,60% del total de despliegues en 2025, convirtiéndolo en el techo pragmático dada la heterogeneidad actual del tráfico y los límites legislativos vigentes. Los volúmenes de L3 siguen siendo marginales en medio de ambigüedades de responsabilidad, aunque avanzan pilotos en entornos controlados en autopistas seleccionadas con mapeo de gemelo digital. Se proyecta que el L4 registre una CAGR del 22,70% hasta 2031, a medida que los fabricantes de equipos originales y las autoridades estatales aprovechan entornos delimitados para validar lanzaderas cuasi autónomas.

El mercado indio de sistemas avanzados de asistencia al conductor para automóviles incuba así la autonomía en dominios operativos de nicho antes de escalar hacia el exterior. Los datos de comportamiento recopilados en sitios cerrados alimentan ciclos de aprendizaje automático que se extienden gradualmente a pilotos en vía pública una vez que los reguladores de seguridad codifican los estándares de rendimiento. El L5 completo sigue siendo un objetivo a largo plazo, pendiente de una infraestructura uniforme y la armonización entre estados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: El Mercado de Posventa Interrumpe el Dominio del Fabricante de Equipos Originales

Las soluciones instaladas de fábrica por el fabricante de equipos originales capturaron el 89,40% de la participación del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en 2025, lo que subraya la ventaja de los fabricantes de automóviles en cuanto a validación en fábrica, integración de garantías y escala rentable. La instalación en fábrica simplifica las rutinas de calibración y actualización inalámbrica, asegurando a los reguladores que cada unidad que sale de la línea de ensamblaje cumple con el umbral de cumplimiento Bharat NCAP. El tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles está vinculado a los canales del fabricante de equipos originales; por lo tanto, continúa expandiéndose a medida que las ventas de vehículos nuevos crecen. Sin embargo, su porcentaje de participación se comprimirá gradualmente a medida que la actividad de adaptación se acelere. Los fabricantes de automóviles también aprovechan los contratos estrechamente tejidos con proveedores para agrupar múltiples funciones de seguridad en conjuntos cohesivos, reduciendo el precio por función y reforzando el dominio en los concesionarios entre los compradores primerizos.

A pesar de su pequeña base, se proyecta que las soluciones de adaptación en el mercado de posventa crezcan a una CAGR del 20,70% hasta 2031, a medida que los propietarios de vehículos existentes buscan mejoras de seguridad rentables. El tamaño del mercado indio de sistemas avanzados de asistencia al conductor para automóviles en kits de adaptación se beneficia de arquitecturas modulares de conexión y uso que permiten a los consumidores seleccionar funciones discretas —advertencia de colisión, alarmas de abandono de carril o asistencia para estacionamiento— en lugar de adquirir un paquete de fábrica completo. La creciente concienciación, la reducción de los costos de sensores y la mayor vida útil promedio de los vehículos amplían el mercado potencial para la adaptación, especialmente en las áreas metropolitanas donde los descuentos en seguros favorecen a los vehículos equipados con sistemas avanzados de asistencia al conductor.

Análisis Geográfico

Los clusters metropolitanos —Delhi-RCN (Región de la Capital Nacional), Bombay-Pune, Bengaluru y Chennai— forman el epicentro del mercado indio de sistemas avanzados de asistencia al conductor para automóviles, gracias a mayores ingresos disponibles, una mejor disciplina de carril en las nuevas autopistas y redes de concesionarios equipadas para calibración avanzada. Solo el corredor que une Delhi y Bombay alberga una densa mezcla de modelos preparados para sistemas avanzados de asistencia al conductor y centros de servicio, representando una porción desproporcionada del volumen de adoptadores tempranos. Los productos de seguros vinculados a la telemática basada en el uso debutan primero en estas áreas metropolitanas, agudizando la propuesta de valor a través de ahorros tangibles en primas.

Los centros de segundo nivel como Hyderabad, Ahmedabad y Coimbatore registran ahora una demanda de seguimiento a medida que los fabricantes de equipos originales promocionan las características de sistemas avanzados de asistencia al conductor en versiones de nivel medio. El mercado indio de sistemas avanzados de asistencia al conductor para automóviles se enfrenta a brechas de infraestructura, señalización de carriles esporádica y menos talleres certificados, aunque la aspiración del consumidor impulsa la adopción, en particular entre los millennials con conocimientos tecnológicos. Los fabricantes despliegan furgonetas de calibración móviles y diagnósticos basados en la nube para salvar el vacío de servicio y prevenir la vacilación de los compradores.

Las zonas rurales y semiurbanas siguen siendo las más lentas en la adopción, debido a ecosistemas de posventa fragmentados y una geometría vial accidentada que desafía los algoritmos de cámara. No obstante, las advertencias de colisión basadas en radar encuentran relevancia en las carreteras nacionales, donde el ganado y los tractores de movimiento lento representan peligros únicos. Se espera que los clusters PLI del Gobierno en Gujarat, Tamil Nadu y Haryana generen externalidades económicas positivas que aumenten progresivamente la penetración de las características de seguridad en los distritos adyacentes.

Panorama Competitivo

Las empresas globales de primer nivel, incluidas Bosch, Continental, DENSO y ZF, anclan una parte significativa del mercado indio de sistemas avanzados de asistencia al conductor para automóviles, lo que refleja las barreras de escala y certificación que protegen la entrada. El fondo de IA de Bosch acelera las mejoras en la pila de percepción, mientras que el giro de Continental hacia Aumovio subraya una apuesta por los vehículos definidos por software adaptados a la complejidad del tráfico en India [3]Market Desk, "Continental redenomina su unidad de software como Aumovio," Business Standard, business-standard.com. A pesar de la consolidación en la cima, el mercado permanece abierto a empresas de software ágiles como KPIT y Tata Elxsi, que licencian algoritmos de percepción y middleware a múltiples fabricantes de equipos originales.

Los proveedores nacionales obtienen ventaja a través de hardware optimizado en costos y etiquetado de datos localizado. Varroc Engineering se asocia con empresas israelíes de sensores para co-diseñar módulos de radar por debajo de USD 200 dirigidos a los fabricantes de equipos originales de motocicletas y ciclomotores. Mientras tanto, Mobileye despliega sus SoC EyeQ dentro de las plataformas de Mahindra y Tata, apostando por un sólido ecosistema de integradores locales para la escalabilidad. Los espacios sin explotar incluyen las adaptaciones en el mercado de posventa para camiones comerciales y las ECU preparadas para sistemas avanzados de asistencia al conductor para triciclos eléctricos, segmentos descuidados por los gigantes tradicionales.

La presión sobre los precios obliga a los principales actores a rediseñar los conjuntos de sensores en kits modulares adaptables a distintas categorías de vehículos. Las alianzas estratégicas con operadores de telecomunicaciones tienen como objetivo aprovechar los enlaces de baja latencia 5G para la cooperación entre el borde y la nube, vital para las actualizaciones de mapas de alta definición en redes urbanas caóticas. Los proveedores capaces de navegar los límites de costo al tiempo que garantizan el cumplimiento de la ciberseguridad AIS-189 consolidarán ventajas competitivas a largo plazo.

Líderes de la Industria de Sistemas Avanzados de Asistencia al Conductor para Automóviles en India

Robert Bosch GmbH

Continental AG

DENSO Corporation

ZF Friedrichshafen AG

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Asociación de Investigación Automotriz de India inauguró la primera Ciudad de Pruebas de Sistemas Avanzados de Asistencia al Conductor del país en Pune para validar sistemas en escenarios de tráfico controlados pero realistas para India.

- Septiembre de 2025: Tata Motors equipó el Nexon EV con un paquete de sistemas avanzados de asistencia al conductor —que incluye asistencia de mantenimiento de carril y frenado de emergencia autónomo— convirtiéndolo en el SUV eléctrico más asequible de India con tales características.

- Junio de 2025: Mahindra & Mahindra lanzó sistemas avanzados de asistencia al conductor de Nivel 2 en la variante Scorpio-N Z8L, añadiendo crucero adaptativo, mantenimiento de carril y asistencia de piloto inteligente a su SUV de tamaño medio.

- Marzo de 2025: El Ministerio de Transporte por Carretera e Infraestructura Vial propuso el AEBS, el DDAWS y el LDWS obligatorios para vehículos que transporten más de ocho pasajeros a partir de abril de 2026.

Alcance del Informe del Mercado de Sistemas Avanzados de Asistencia al Conductor para Automóviles en India

Los fabricantes de vehículos desarrollan y despliegan sistemas avanzados de asistencia al conductor (ADAS, por sus siglas en inglés) para mejorar la seguridad vial. Estos sistemas tienen el potencial de evitar accidentes, reducir su gravedad y ofrecer protección.

El mercado indio de sistemas avanzados de asistencia al conductor para automóviles está segmentado por tipo, tecnología y vehículo. Por tipo, el mercado se segmenta en sistemas de asistencia para estacionamiento, iluminación frontal adaptativa, sistemas de visión nocturna, detección de puntos ciegos, sistemas avanzados de frenado de emergencia automático, advertencia de colisión, alerta de somnolencia al volante, reconocimiento de señales de tráfico, advertencia de abandono de carril y control de crucero adaptativo. Por tecnología, el mercado se segmenta en RADAR, LiDAR y cámara. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. El informe ofrece el tamaño del mercado y pronósticos para todas las segmentaciones mencionadas en términos de valor (USD).

| Sistemas de Asistencia para Estacionamiento |

| Iluminación Frontal Adaptativa |

| Sistemas de Visión Nocturna |

| Detección de Puntos Ciegos |

| Frenado de Emergencia Automático |

| Advertencia de Colisión Frontal |

| Alerta de Somnolencia al Volante |

| Reconocimiento de Señales de Tráfico |

| Advertencia de Abandono de Carril |

| Control de Crucero Adaptativo |

| Radar |

| LiDAR |

| Cámara |

| Ultrasónico |

| Infrarrojo |

| Motocicletas y Ciclomotores |

| Automóviles de Pasajeros |

| Vehículos Comerciales Medianos y Pesados |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| Instalación de Fábrica por el Fabricante de Equipos Originales |

| Adaptación en el Mercado de Posventa |

| Por Tipo de Sistema | Sistemas de Asistencia para Estacionamiento |

| Iluminación Frontal Adaptativa | |

| Sistemas de Visión Nocturna | |

| Detección de Puntos Ciegos | |

| Frenado de Emergencia Automático | |

| Advertencia de Colisión Frontal | |

| Alerta de Somnolencia al Volante | |

| Reconocimiento de Señales de Tráfico | |

| Advertencia de Abandono de Carril | |

| Control de Crucero Adaptativo | |

| Por Tecnología de Sensores | Radar |

| LiDAR | |

| Cámara | |

| Ultrasónico | |

| Infrarrojo | |

| Por Tipo de Vehículo | Motocicletas y Ciclomotores |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Nivel de Autonomía | L1 |

| L2 | |

| L3 | |

| L4 | |

| L5 | |

| Por Canal de Ventas | Instalación de Fábrica por el Fabricante de Equipos Originales |

| Adaptación en el Mercado de Posventa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado indio de ADAS para automóviles?

El mercado se sitúa en USD 1,36 mil millones en 2026 y está encaminado a alcanzar USD 3,12 mil millones para 2031.

¿Qué función de sistemas avanzados de asistencia al conductor tiene la mayor participación hoy en día?

El Control de Crucero Adaptativo lidera con una participación del 28,62% de los ingresos a nivel de sistema.

¿Qué categoría de vehículo crece más rápido en la adopción de sistemas avanzados de asistencia al conductor?

Las motocicletas y ciclomotores muestran la adopción más rápida, proyectada a una CAGR del 19,20% hasta 2031.

¿Qué tecnología de sensores está preparada para ver el crecimiento más pronunciado?

El LiDAR está preparado para una CAGR del 20,55% a medida que los precios de estado sólido caen.

Última actualización de la página el: