Tamaño y Participación del Mercado de Software Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Automotriz por Mordor Intelligence

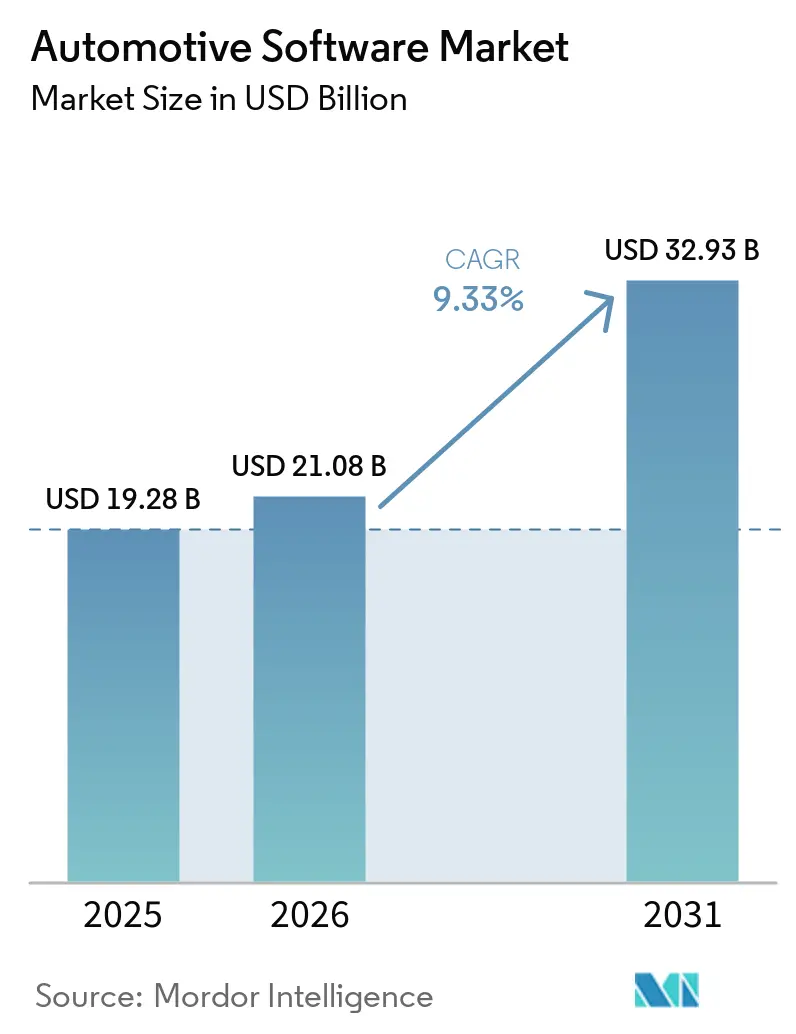

Se espera que el tamaño del mercado de software automotriz crezca de USD 19.280 millones en 2025 a USD 21.080 millones en 2026 y se prevé que alcance USD 32.930 millones para 2031, avanzando a una CAGR del 9,33% durante el período de pronóstico (2026 a 2031). Las plataformas de cómputo centralizado, los canales continuos de actualización por aire (OTA) y la monetización de funciones basada en suscripciones están redefiniendo las prioridades competitivas de los fabricantes de vehículos y proveedores. El gasto en software crece más rápidamente en las arquitecturas de vehículos eléctricos de batería, donde los algoritmos de gestión de energía, las estrategias térmicas y los diagnósticos vinculados a la nube reemplazan la complejidad mecánica heredada. Los mandatos regulatorios en Europa y América del Norte que exigen infraestructura OTA segura obligan a cada programa a incorporar seguridad de hardware, cifrado y capacidades de monitoreo de vulnerabilidades. Mientras tanto, los fabricantes de equipos originales (OEM) chinos ofrecen funciones de asistencia al conductor de Nivel 2+ de forma gratuita, acelerando el crecimiento del volumen de código pero comprimiendo la monetización a corto plazo. En todas las regiones, el mercado de software automotriz está evolucionando desde un modelo de licencia tradicional hacia flujos de ingresos recurrentes vinculados a servicios digitales posventa, haciendo que el control del middleware y del sistema operativo sea central para la rentabilidad a largo plazo.

Conclusiones Clave del Informe

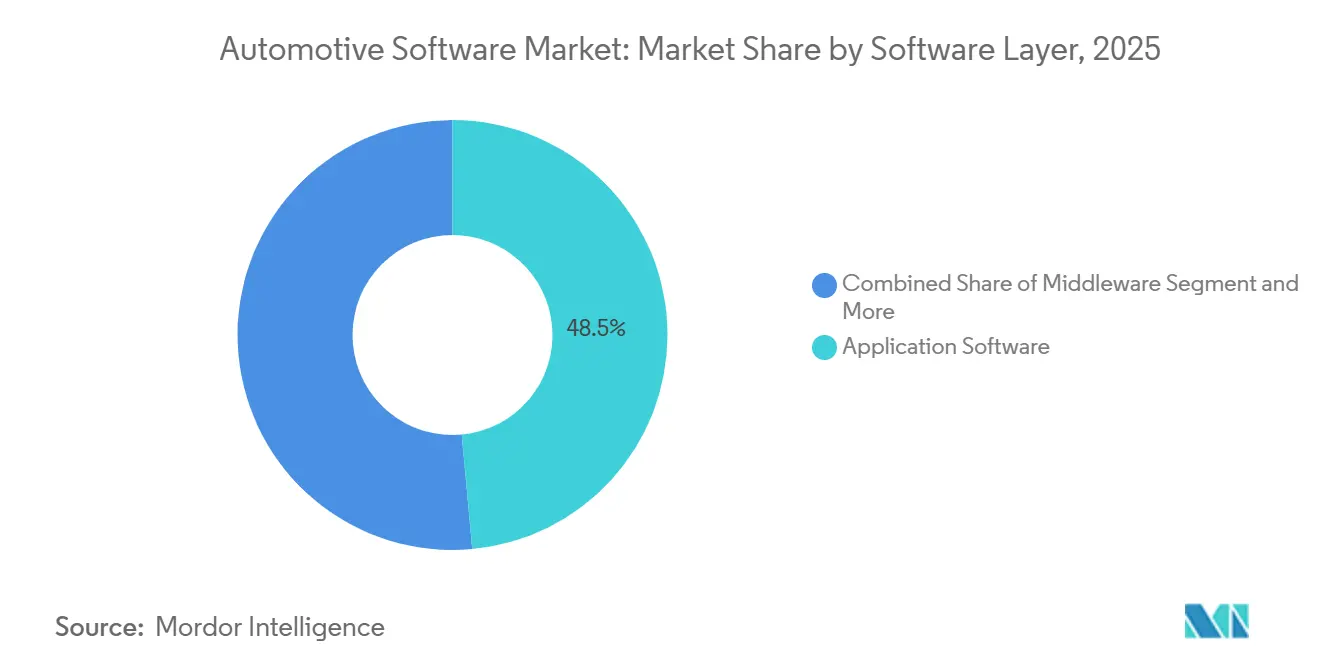

- Por capa de software, el software de aplicación representó el 48,53% de la participación del mercado de software automotriz en 2025, mientras que se prevé que las plataformas de sistemas operativos se expandan a una CAGR del 9,82% hasta 2031.

- Por aplicación, los sistemas ADAS y de seguridad lideraron con el 33,76% de la participación del mercado de software automotriz en 2025; se espera que el software de gestión de tren motriz y baterías crezca a una CAGR del 13,35% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 74,91% del tamaño del mercado de software automotriz en 2025, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 9,77% durante el mismo período.

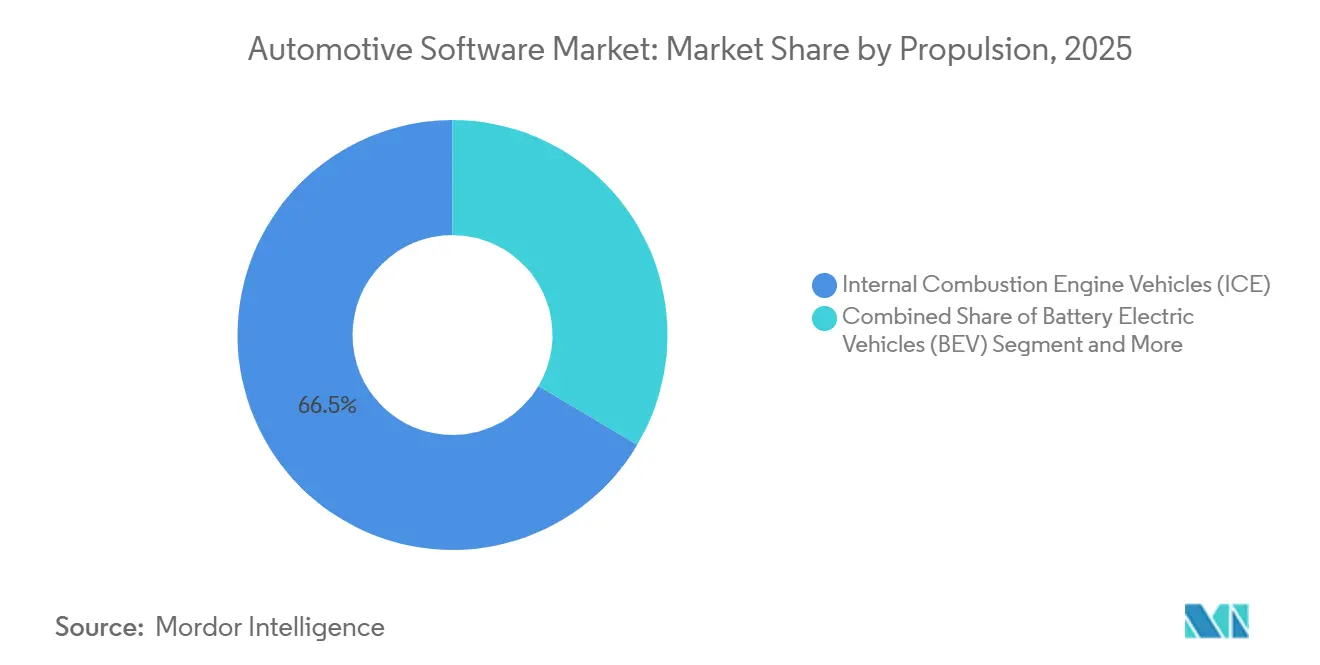

- Por tipo de propulsión, los vehículos de combustión interna representaron el 66,47% de la participación del mercado de software automotriz en 2025, aunque los vehículos eléctricos de batería están preparados para una CAGR del 18,94% hasta 2031.

- Por modelo de implementación, el código embebido a bordo capturó el 92,84% de la participación del mercado de software automotriz en 2025, y se prevé que los servicios en la nube o en el borde fuera de bordo escalen a una CAGR del 17,44% hasta 2031.

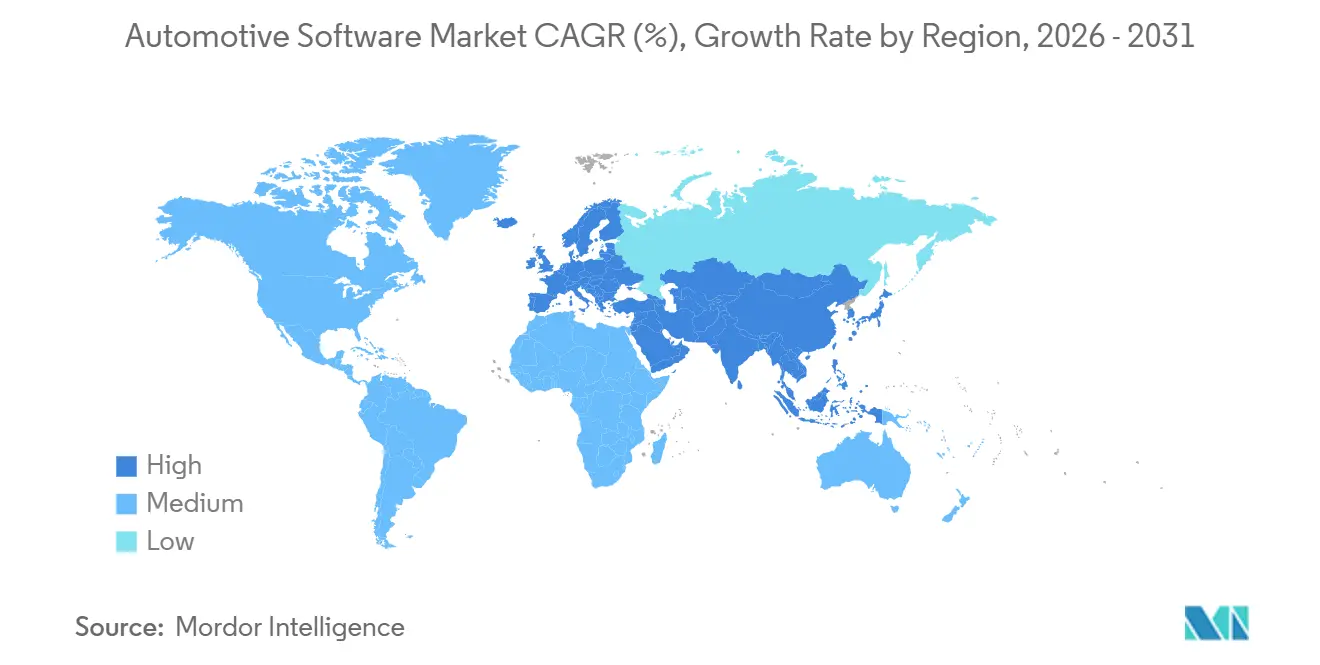

- Por geografía, Asia-Pacífico mantuvo el 39,04% de la participación del mercado de software automotriz en 2025 y se prevé que se expanda a una CAGR del 11,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Arquitecturas E/E Zonales Centralizadas | +1.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Lanzamientos Autónomos de Nivel 2+ | +2.1% | Núcleo de Asia-Pacífico, particularmente China | Corto plazo (≤ 2 años) |

| Mandato OTA de Actualización de la UE WP.29 | +1.6% | Europa, con repercusión en plataformas globales | Corto plazo (≤ 2 años) |

| Modelos de 'Funciones bajo Demanda' | +1.4% | América del Norte, expandiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos EV de la Ley IRA de EE. UU. | +1.2% | América del Norte, con transferencia de tecnología a plataformas BEV globales | Mediano plazo (2-4 años) |

| Despliegue de Redes 5G-V2X | +0.9% | Corea del Sur, implementaciones piloto en Japón y ciudades chinas seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio de los OEM hacia Arquitecturas E/E Zonales Centralizadas Incrementa el Gasto en Middleware

Los fabricantes de vehículos están consolidando docenas de unidades de control electrónico (ECU) individuales en un puñado de dominios de cómputo de alto rendimiento que agrupan funciones por zona física en lugar de por disciplina. El enfoque reduce el peso del cableado, libera espacio en la cabina y permite que las aplicaciones compartan recursos de procesamiento de forma segura. También eleva el middleware de un centro de costos oculto a una capa estratégica que enruta el tráfico Ethernet de alta velocidad, garantiza el determinismo en tiempo real y ofrece particionamiento OTA sin reflejar imágenes completas. La certificación de libertad de interferencia en ASIL-B o superior es ahora un requisito previo para cualquier plataforma que maneje cargas de trabajo críticas para la seguridad, reduciendo el campo de proveedores a empresas con historiales maduros de seguridad funcional[1]Abdullah El-Bayoumi, "Aplicaciones de Conducción Autónoma Críticas para la Seguridad Conformes con ISO-26262", International Journal of Safety and Security Engineering, iieta.org. Como resultado, el gasto que antes estaba bloqueado a nivel de aplicación está migrando hacia pilas de sistemas operativos y middleware que pueden prometer portabilidad a largo plazo e ingresos recurrentes, redefiniendo las prioridades en todo el mercado de software automotriz.

Los Lanzamientos Autónomos de Nivel 2+ por OEM Chinos Impulsan el Volumen de Código ADAS

Los fabricantes de automóviles chinos han desatado una guerra de precios al incluir funciones avanzadas de ADAS como la navegación urbana y los cambios de carril automatizados en modelos de mercado masivo sin costo adicional, contrastando marcadamente con las estrategias de pago por función de Occidente. La oferta de funciones gratuitas acelera el crecimiento del volumen de código, porque cada marca ahora compite en la amplitud de los canales de fusión de sensores y el manejo de casos extremos en lugar de solo en hardware. Si bien los ingresos nominales por vehículo caen, el volumen de vehículos que ejecutan pilas de percepción avanzada se dispara, impulsando la demanda de sistemas operativos en tiempo real capaces de programar cargas de trabajo heterogéneas en clústeres de cómputo central.

El Mandato OTA de Actualización de la UE WP.29 Acelera las Pilas de Software Seguro

Los Reglamentos R155 y R156 exigen sistemas de gestión de ciberseguridad y gestión de actualizaciones de software en cada nuevo vehículo vendido en la Unión Europea a partir de julio de 2024[2]"Nuevas regulaciones de ciberseguridad para vehículos 2024", INCIBE, incibe.es. Los OEM deben implementar cadenas de arranque seguro, autenticación basada en certificados y seguimiento continuo de vulnerabilidades desde el desarrollo hasta el fin de vida útil. La directiva obliga a la adopción de módulos de seguridad de hardware y orquestación de actualizaciones cifradas, estandarizando la base técnica necesaria para la activación de funciones posventa y los modelos de suscripción en todo el mercado de software automotriz. Los proveedores capaces de demostrar cumplimiento de extremo a extremo disfrutan de una ventaja defendible, mientras que los rezagados enfrentan aprobaciones de productos retrasadas y posible exposición a retiros del mercado.

Los Modelos de Suscripción de 'Funciones bajo Demanda' Amplían los Ingresos Posventa

Las marcas norteamericanas están desvinculando las funciones del vehículo del punto de compra y vendiéndolas como pruebas de tiempo limitado, desbloqueos permanentes o suscripciones recurrentes. Los consumidores que aceptan complementos digitales proporcionan a los fabricantes de automóviles un flujo de ingresos continuo, estabilizando los márgenes que la mercantilización del hardware ha erosionado. El modelo de negocio exige una gestión robusta de identidades, procesamiento seguro de pagos y verificación de derechos dentro del vehículo, añadiendo nueva complejidad de middleware sobre las restricciones de tiempo real existentes. Equilibrar el precio de las funciones con la tolerancia del cliente está emergiendo como una competencia central para los futuros grupos de beneficios.

Análisis del Impacto de las Restricciones del Mercado de Software Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Estándares de Middleware Fragmentados | -2.3% | Global, con mayor impacto en Europa | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores AUTOSAR Classic | -1.8% | Europa, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Costos de Pruebas de Ciberhomologación | -1.5% | Europa, con implicaciones globales para los exportadores | Corto plazo (≤ 2 años) |

| Arquitecturas CAN Heredadas | -1.2% | Asia (excluyendo China, Japón, Corea del Sur), América del Sur, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Middleware Fragmentados que Dificultan la Reutilización entre OEM

A pesar de dos décadas de alineación con AUTOSAR, las extensiones propietarias siguen siendo la norma, lo que obliga a los proveedores a reescribir o bifurcar el código para cada cliente. La duplicación infla los presupuestos de ingeniería y ralentiza los plazos de validación. Los proveedores de plataformas más pequeños están especialmente expuestos porque cada desviación requiere nueva integración y recertificación de seguridad. El desperdicio económico retrasa la adopción universal de arquitecturas orientadas a servicios que de otro modo podrían reducir las barreras de entrada y acelerar los ciclos de innovación en todo el mercado de software automotriz.

La Escasez de Desarrolladores AUTOSAR Classic y Adaptive en Europa Infla los Costos

El giro hacia los vehículos definidos por software está chocando con la escasez de talento. Los ingenieros con fluidez en C/C++ crítico para la seguridad y el diseño basado en modelos exigen salarios premium, mientras que la competencia de sectores adyacentes, los videojuegos, la tecnología financiera y la nube, atrae a los candidatos. Los OEM han respondido externalizando a regiones de menor costo, aunque las diferencias de zona horaria y las salvaguardas de propiedad intelectual añaden fricción al proceso. Los retrasos en los programas se propagan en cascada por la cadena de suministro, elevando los costos de inventario y poniendo en riesgo las ventanas de lanzamiento de nuevas denominaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software Automotriz

Por Capa de Software:

La Consolidación Eleva el Valor del Sistema OperativoEl software de aplicación representó el 48,53% de los ingresos en 2025, dominando la participación del mercado de software automotriz, ya que el infoentretenimiento, la telemática y el ADAS básico llevan años en el mercado. La tendencia se está revirtiendo ahora: a medida que las arquitecturas zonales reemplazan docenas de ECU discretas con un puñado de controladores de dominio, las pilas de sistemas operativos que garantizan la partición de tiempo y espacio se vuelven cruciales. Se prevé que crezcan más rápido al 9,82% hasta 2031, un ritmo vinculado a la demanda de los OEM de plataformas certificadas para seguridad y cadenas de herramientas nativas de la nube. La consolidación también desplaza los grupos de beneficios. Cuando un único hipervisor gestiona múltiples cargas de trabajo de criticidad mixta, el middleware que media el tráfico y aplica el aislamiento de servicios exige una prima.

El crecimiento del firmware es moderado, porque las rutinas de inicialización de silicio se incluyen cada vez más con los diseños de referencia de sistemas en chip. En conjunto, estas fuerzas empujan al mercado de software automotriz hacia una jerarquía por capas en la que el control sobre las pilas de bajo nivel determina quién captura los ingresos de aplicaciones posteriores. En la práctica, los nodos de cómputo zonal deben dividir las funciones de puerta de enlace en tiempo real de las tareas orientadas al usuario sin comprometer las certificaciones de seguridad. Los diseños de micronúcleo y la programación determinista permiten que los procesos de infoentretenimiento y asistencia de dirección coexistan en hardware común. La estrategia reduce la masa del cableado, reduce los costos de la lista de materiales y acorta el tiempo de validación al requerir que menos ECU se sometan a auditorías independientes de seguridad funcional.

Por Aplicación:

El ADAS Gana Impulso RegulatorioLos sistemas ADAS y de seguridad representaron el 33,76% de los ingresos del mercado de software automotriz en 2025, reflejando la adopción generalizada de conjuntos de sensores de cámara y radar. La expansión más rápida, sin embargo, se encuentra en el software de gestión de tren motriz y baterías, proyectado para crecer a una CAGR del 13,35% hasta 2031. La electrificación exige una estimación de alta resolución de la temperatura de las celdas, el envejecimiento y la disponibilidad de energía, capacidades que los controles de combustión interna nunca requirieron. Las baterías avanzadas se integran con la lógica de frenado regenerativo, las interfaces de vehículo a red y las actualizaciones de calibración por aire.

Los datos de alta frecuencia se muestrean y se introducen en filtros de Kalman o redes neuronales para predecir la degradación, lo que a su vez informa a los análisis en la nube que optimizan los programas de carga. La complejidad recompensa a los proveedores con experiencia en electroquímica y entornos de validación escalables. A medida que los términos de garantía de las baterías se extienden hacia una década, la confianza en los pronósticos de vida útil basados en software se convertirá en un criterio de compra decisivo, ampliando aún más el mercado de software automotriz.

Por Tipo de Vehículo:

Las Flotas Comerciales Digitalizan las OperacionesLos automóviles de pasajeros representaron el 74,91% de los ingresos del mercado de software automotriz en 2025, aunque los vehículos comerciales ligeros se expandirán a una CAGR del 9,77% a medida que los operadores de flotas buscan un menor costo total de propiedad a través de la telemática, los diagnósticos remotos y la planificación automatizada de rutas. Las empresas cuantifican el retorno de la inversión en ahorros de combustible, tiempo de actividad y primas de seguros, lo que hace que la adopción de software sea sencilla de justificar. Los gestores de flotas exigen paneles de control unificados que integren la salud del vehículo, la ubicación y el comportamiento del conductor.

Las actualizaciones por aire eliminan el tiempo de inactividad asociado con las visitas al taller, mientras que los algoritmos predictivos programan el mantenimiento antes de que los fallos paralicen los envíos. Los casos de éxito están preparados para volver a los segmentos de consumidores una vez que se demuestren la fiabilidad y el retorno de la inversión. Los camiones pesados, aunque con menor volumen unitario, están explorando el platooning y la autonomía centrada en el carril para abordar la escasez de conductores, reforzando la idea de que los requisitos comerciales a menudo incuban capacidades antes de que se difundan en el mercado de software automotriz en general.

Por Propulsión:

Los Vehículos Eléctricos de Batería Aceleran el Valor del SoftwareLos vehículos de combustión interna mantuvieron el 66,47% de la participación del mercado de software automotriz en 2025, pero los vehículos eléctricos de batería crecerán a una CAGR del 18,94% hasta 2031, muy por delante de la tendencia de crecimiento general del mercado de software automotriz. Las arquitecturas eléctricas introducen nuevos dominios de software, coordinación de sesiones de carga, optimización del envolvente térmico y predicción de autonomía en tiempo real bajo cargas variables, lo que aumenta el volumen de código por unidad. Los incentivos regulatorios que vinculan los créditos fiscales al rendimiento de las baterías incentivan algoritmos cada vez más inteligentes.

Los gemelos digitales sincronizados con la nube rastrean la salud de cada paquete, permitiendo ajustes de firmware que desbloquean extensiones de autonomía temporales o aumentos de potencia como suscripciones opcionales. Los trenes motrices híbridos deben coordinar dos sistemas de propulsión, aunque se espera que su participación se estabilice a medida que las políticas favorezcan cada vez más los vehículos puramente eléctricos. La jerarquía resultante sitúa las pilas de software centradas en BEV en el epicentro de la captura de ingresos futuros.

Por Implementación:

El Continuo Borde-Nube Toma FormaEl código embebido a bordo representó el 92,84% de la participación del mercado de software automotriz en 2025, pero se prevé que los servicios en la nube y en el borde fuera de bordo crezcan a una CAGR del 17,44% hasta 2031. El Registrador de Datos Móviles respaldado por Azure de BMW ilustra el cambio: la telemetría llega a los almacenes de datos en la nube en segundos, lo que permite a los ingenieros consultar señales en lenguaje natural y reducir los ciclos de análisis de días a horas. La arquitectura separa los bucles de control críticos para la latencia, que permanecen en el vehículo, del entrenamiento de modelos y los análisis de flota ejecutados fuera de bordo.

Las puertas de enlace en el borde preprocesan los datos de los sensores para limitar los costos celulares y preservar la soberanía de los datos. El particionamiento exitoso definirá la competitividad futura al permitir una iteración rápida, parches de seguridad y experimentación de funciones sin retiros de hardware. A medida que la cobertura celular se amplía y la segmentación de redes 5G madura, las capas de orquestación en la nube convertirán los datos brutos en ingresos de servicios recurrentes, reforzando la trayectoria del mercado de software automotriz hacia modelos de cómputo híbrido.

Análisis Geográfico

Mercado de Software Automotriz en APAC

Asia-Pacífico concentró una participación del 39,04% en 2025 y se prevé que crezca a una CAGR del 11,79%, el ascenso regional más rápido en el mercado de software automotriz. Los fabricantes de equipos originales chinos ofrecen autonomía de Nivel 2+ sin recargos en el precio, lo que amplía las bases de código y acelera la convergencia de middleware al tiempo que reduce los ingresos por licencias por vehículo. Los pilotos de despliegue nacional de 5G-V2X en Corea del Sur están habilitando servicios cooperativos de baja latencia que dependen de la computación en el borde. Japón mantiene un enfoque deliberado, priorizando mejoras incrementales de fiabilidad sobre cambios arquitectónicos disruptivos; sin embargo, su liderazgo en semiconductores lo posiciona para futuras plataformas de cómputo centralizado. India, aunque con un menor volumen de producción vehicular, está evolucionando hacia un centro global de ingeniería de software a medida que las multinacionales aprovechan su reserva de talento para el desarrollo de integración AUTOSAR y cadenas de herramientas en la nube.

Mercado de Software Automotriz en Europa y América del Norte

Europa sigue siendo fundamental dado que las regulaciones de la UNECE exigen capacidades de OTA seguras en cada vehículo nuevo. Alemania alberga varios proveedores de primer nivel especializados en middleware, mientras que el Reino Unido y Francia se centran en pruebas de ciberseguridad e investigación de gemelos digitales. El principal lastre de la región es la escasez de ingenieros de software con certificación de seguridad, lo que eleva las tarifas contractuales y prolonga los calendarios de lanzamiento. Las disposiciones del Reglamento de Ciberresiliencia sobre listas de materiales de software añaden una carga de cumplimiento normativo, pero también crean barreras defensibles para las empresas con canalizaciones automatizadas de análisis de vulnerabilidades. América del Norte lidera el despliegue comercial de funciones por suscripción bajo demanda, y los incentivos para baterías en los Estados Unidos aceleran la adopción de software avanzado de gestión de energía.

Mercado de Software Automotriz en Oriente Medio, África y América del Sur

América del Sur, Oriente Medio y África representan colectivamente una participación menor en el mercado de software automotriz. Los buses CAN heredados y la infraestructura de carga limitada ralentizan el despliegue de funciones avanzadas; sin embargo, los pilotos de ciudades inteligentes en los Emiratos Árabes Unidos y Arabia Saudita demuestran la viabilidad de los servicios de telemática y tráfico conectado en condiciones controladas. El costo de incorporar capacidades definidas por software está disminuyendo a medida que las plataformas globales maduran, lo que sugiere que los mercados emergentes podrían saltarse etapas incrementales y adoptar arquitecturas centralizadas con mayor rapidez una vez que la infraestructura de base alcance una masa crítica.

Panorama Competitivo

Los actores establecidos como Robert Bosch, Continental, BlackBerry QNX, NXP Semiconductors y NVIDIA dominan el mercado de software automotriz. Estos proveedores, con sus sólidos vínculos con los OEM y su experiencia en seguridad funcional, protegen eficazmente sus participaciones en middleware y sistemas operativos. Los hiperescaladores de la nube, Microsoft, Google y AWS, proporcionan canales de integración y entrega continua, gemelos digitales y servicios de seguridad gestionados que reducen las barreras de entrada para los nuevos programas de vehículos, pero generan preocupaciones en los OEM sobre la soberanía de los datos. Las alianzas de código abierto como SOAFEE y Eclipse SDV están ganando impulso a medida que los fabricantes de automóviles buscan evitar la dependencia de un único proveedor, agrupando los costos de desarrollo no diferenciadores en repositorios compartidos.

La innovación en espacios en blanco está emergiendo en torno a los sistemas de gestión de baterías inalámbricos que reducen la masa del arnés, los marcos de aprendizaje federado que mantienen los datos brutos en los vehículos mientras comparten información entre flotas, y la orquestación OTA de criticidad mixta capaz de actualizar ECU críticas para la seguridad junto con el infoentretenimiento sin tiempo de inactividad. Especialistas más pequeños como TTTech Auto se centran en el middleware determinista, mientras que Airbiquity posiciona la orquestación de actualizaciones seguras como un servicio independiente. Los requisitos regulatorios para el análisis continuo de vulnerabilidades y las atestaciones de arranque seguro otorgan a los actores establecidos con cadenas de herramientas DevSecOps consolidadas una ventaja. Sin embargo, las empresas emergentes ágiles responden con soluciones puntuales específicas de dominio que pueden integrarse a través de API estandarizadas, intensificando la competencia por los grupos de beneficios de nicho.

Las colaboraciones estratégicas se están volviendo comunes: los proveedores de semiconductores incluyen kits de desarrollo de software e hipervisores con diseños de referencia de hardware, acelerando el tiempo de comercialización para los OEM pero canalizando los ingresos hacia los propietarios de plataformas. Mientras tanto, los proveedores tradicionales de primer nivel adquieren empresas boutique de ciberseguridad para cubrir las brechas de habilidades expuestas por los mandatos de la CEPE. El límite entre los proveedores de hardware y software continúa difuminándose, con el éxito medido cada vez más por la integridad y el nivel de certificación continua de la pila entregada en lugar de por victorias de productos individuales. A lo largo del horizonte de pronóstico, el posicionamiento competitivo dependerá de la capacidad de mantener plataformas seguras y actualizables que conecten el borde y la nube mientras desbloquean flujos de ingresos recurrentes centrales para la trayectoria de crecimiento del mercado de software automotriz.

Líderes de la Industria de Software Automotriz

BlackBerry Limited

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Software Automotriz

- Robert Bosch GmbH

- Continental AG

- Elektrobit

- BlackBerry Limited (QNX)

- Google LLC (Alphabet Inc.)

- Microsoft Corporation

- Wind River Systems

- NXP Semiconductors N.V.

- NVIDIA Corporation

- Aptiv PLC

- TTTech Auto AG

- Vector Informatik GmbH

- Infineon Technologies AG

- Intel Corporation

- LG Electronics Vehicle Solutions

- DENSO Corporation

- Panasonic Automotive Systems

- KPIT Technologies Ltd.

- Intellias Ltd.

- Tata Elxsi Ltd.

- Airbiquity Inc.

- MontaVista Software LLC

- Renesas Electronics Corporation

- HARMAN International

- GlobalLogic Inc.

Leer el análisis de las empresas del Mercado de Software Automotriz

Desarrollos recientes de la industria en el Mercado de Software Automotriz

- Enero de 2026: Visteon Corporation forjó una alianza estratégica con TomTom, marcando el debut del primer asistente de navegación conversacional local con inteligencia artificial para automóviles del mundo. Esta colaboración integra a la perfección la plataforma cognitoAI de Visteon con la Aplicación de Navegación Automotriz de TomTom, priorizando la privacidad del usuario en la navegación.

- Enero de 2026: DXC Technology Company lanzó AMBER, una plataforma de software automotriz de vanguardia. Con AMBER, los fabricantes de automóviles pueden reducir el tiempo de desarrollo a la mitad, y su metodología estandarizada promete un ahorro adicional del 30% en costos.

- Diciembre de 2025: Siemens presentó la tecnología PAVE360 Automotive. Este innovador software de gemelo digital preintegrado y listo para usar tiene como objetivo abordar los crecientes desafíos de integración de hardware y software automotriz.

- Junio de 2025: NXP cerró la adquisición de TTTech Auto por USD 625 millones, añadiendo el middleware MotionWise a su plataforma CoreRide.

Alcance del Informe Global del Mercado de Software Automotriz

El software automotriz se refiere a los programas informáticos, aplicaciones y sistemas utilizados en el diseño, fabricación, operación y mantenimiento de automóviles, incluido el software para desarrollar y operar componentes y sistemas del vehículo.

El mercado de software automotriz está segmentado por capa de software, aplicación, tipo de vehículo, propulsión, implementación y geografía. Por Capa de Software, el mercado está segmentado en Software de Aplicación, Middleware, Sistema Operativo y Firmware / Entrada Básica. Por Aplicación, el mercado está segmentado en ADAS y Sistemas de Seguridad, Infoentretenimiento y Telemática, Tren Motriz y Gestión de Baterías, Control de Carrocería y Confort, y Servicios de Vehículos Conectados. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Pesados. Por Propulsión, el mercado está segmentado en Motor de Combustión Interna, Vehículo Eléctrico de Batería y Vehículo Eléctrico Híbrido. Por Implementación, el mercado está segmentado en A Bordo (Embebido) y Fuera de Bordo (Nube / Borde). Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur y Resto de Asia) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía y Resto de Oriente Medio y África).

Las previsiones del mercado se proporcionan en términos de Valor (USD).

Resumen de la Segmentación

| Software de Aplicación |

| Middleware |

| Sistema Operativo |

| Firmware / Software Básico de Entrada-Salida |

| ADAS y Sistemas de Seguridad |

| Infoentretenimiento y Telemática |

| Tren Motriz y Gestión de Baterías |

| Control de Carrocería y Confort |

| Servicios de Vehículos Conectados |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV/PHEV) |

| A Bordo (Embebido) |

| Fuera de Bordo (Nube / Borde) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Capa de Software | Software de Aplicación | |

| Middleware | ||

| Sistema Operativo | ||

| Firmware / Software Básico de Entrada-Salida | ||

| Por Aplicación | ADAS y Sistemas de Seguridad | |

| Infoentretenimiento y Telemática | ||

| Tren Motriz y Gestión de Baterías | ||

| Control de Carrocería y Confort | ||

| Servicios de Vehículos Conectados | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Propulsión | Vehículos de Motor de Combustión Interna (MCI) | |

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos Híbridos (HEV/PHEV) | ||

| Por Implementación | A Bordo (Embebido) | |

| Fuera de Bordo (Nube / Borde) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software automotriz en 2026 y cuál es su CAGR esperada?

El mercado de software automotriz, valorado en USD 21.080 millones en 2026, se prevé que crezca a una CAGR del 9,33% hasta 2031.

¿Cómo están influyendo las regulaciones europeas en el software automotriz?

La CEPE R155 y R156 exigen una gestión segura de la ciberseguridad y de las actualizaciones de software en cada nuevo vehículo, estandarizando efectivamente los canales OTA cifrados y elevando los umbrales de cumplimiento.

¿Por qué el software de gestión de baterías crece más rápido que otras aplicaciones?

La electrificación introduce tareas complejas de gestión de energía, como la predicción precisa del estado de salud y el equilibrio térmico, que exigen algoritmos avanzados y análisis continuos en la nube.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera, impulsada por los OEM chinos que despliegan autonomía de Nivel 2+ en volumen y los despliegues de 5G-V2X de Corea del Sur que habilitan servicios en el borde de baja latencia.

Última actualización de la página el: