Tamaño y Participación del Mercado de Gatos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 17.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gatos Automotrices por Mordor Intelligence

El tamaño del mercado de gatos automotrices se sitúa en USD 17,6 mil millones en 2025 y se prevé que alcance los USD 22,57 mil millones en 2030, avanzando a una CAGR del 5,21% durante el período. La sostenida expansión del parque vehicular, en particular de SUV y camionetas ligeras, sustenta la demanda de equipos de elevación de mayor capacidad, mientras que la electrificación impulsa la inversión en gatos de perfil bajo para servicio de baterías. El endurecimiento de las regulaciones de seguridad globales, incluido el mandato de inspección semestral de la OSHA, refuerza el cambio hacia sistemas hidráulicos certificados. La creciente penetración del comercio electrónico permite ventas directas al consumidor que eluden a los distribuidores tradicionales, aunque los canales fuera de línea siguen siendo dominantes donde la consulta profesional y la disponibilidad inmediata son críticas. La intensidad competitiva se mantiene moderada, ya que las marcas líderes se diferencian mediante el cumplimiento de la norma ASME PASE-2019, diseños específicos para vehículos eléctricos y funciones de mantenimiento conectado que se alinean con los programas de mantenimiento predictivo de flotas.

Conclusiones Clave del Informe

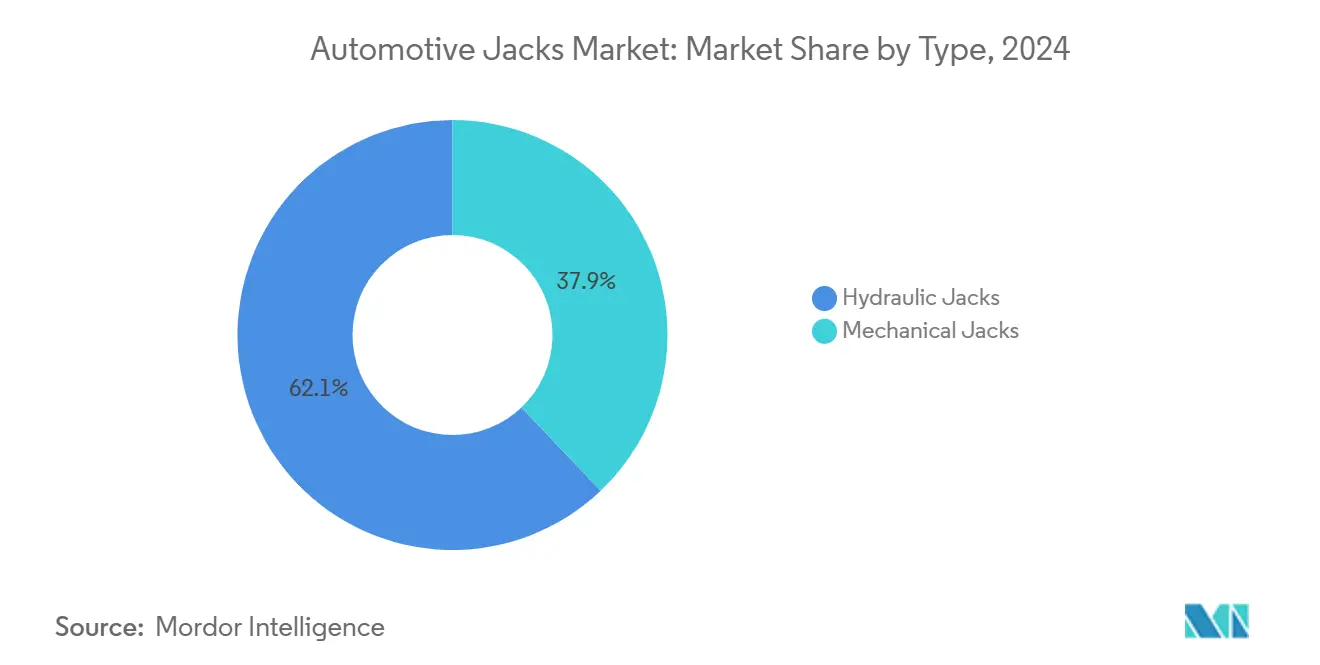

- Por tipo, los gatos hidráulicos mantuvieron el 62,13% de la participación del mercado de gatos automotrices en 2024, mientras que los gatos mecánicos registraron una CAGR del 6,82% hasta 2030.

- Por tipo de gato, los gatos de piso representaron el 34,97% del tamaño del mercado de gatos automotrices en 2024; los gatos de perfil bajo para baterías de vehículos eléctricos crecieron más rápido con una CAGR del 8,47% hasta 2030.

- Por capacidad de carga, el segmento de 2 a 4 toneladas capturó el 48,92% de la participación del mercado de gatos automotrices en 2024, mientras que la categoría de más de 4 toneladas se expande a una CAGR del 7,42% hasta 2030.

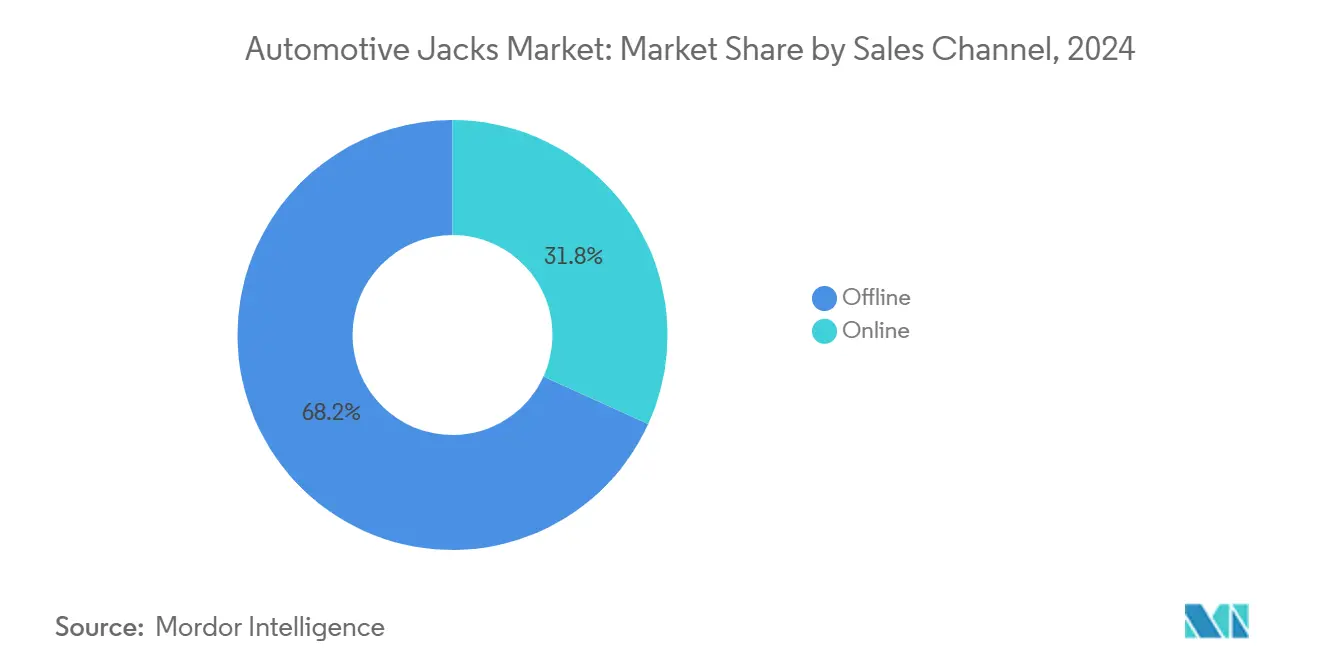

- Por canal de ventas, los puntos de venta fuera de línea retuvieron el 68,16% de la participación en ingresos en 2024, pero las ventas en línea se aceleraron a una CAGR del 9,19% hasta 2030.

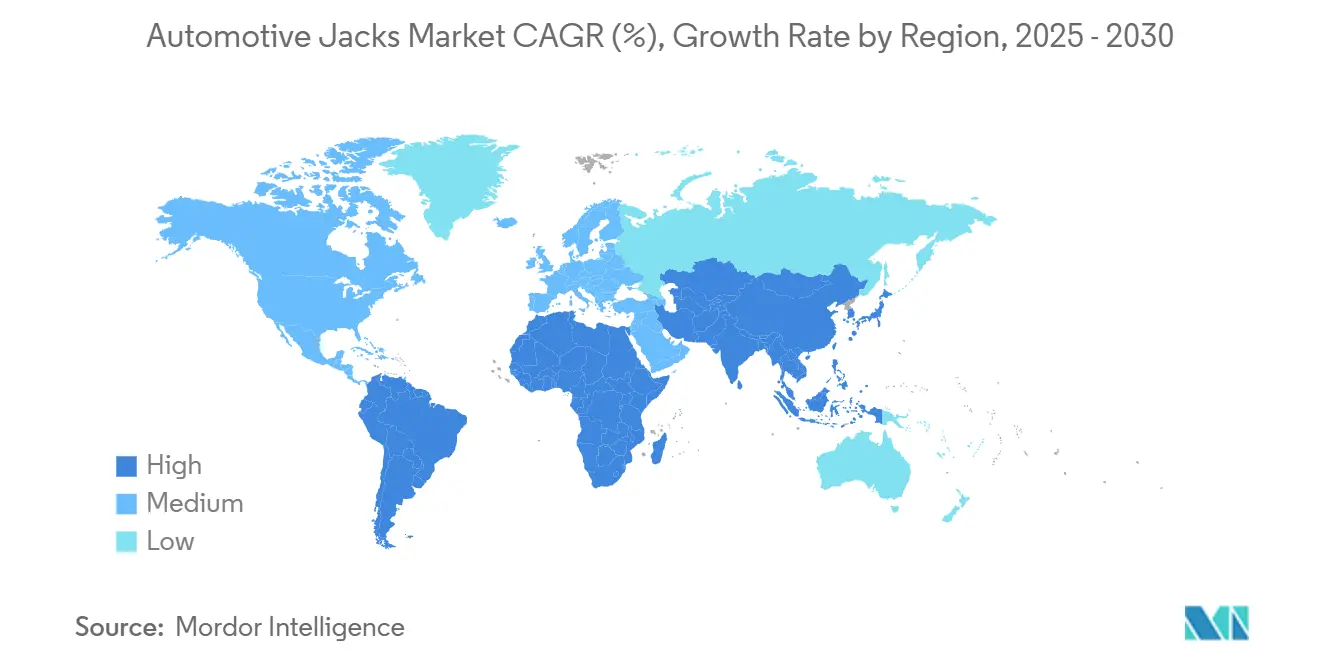

- Asia-Pacífico lideró con el 38,07% de la participación del mercado de gatos automotrices en 2024, mientras que América del Sur registra la CAGR regional más alta del 6,91% hasta 2030.

Tendencias e Información del Mercado Global de Gatos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular y Envejecimiento de la Flota | +1.2% | América del Norte, Europa, Mercados Emergentes Globales | Largo Plazo (≥ 4 Años) |

| Diseños de Perfil Bajo Específicos para Vehículos Eléctricos | +0.9% | América del Norte, UE, China | Mediano Plazo (2-4 Años) |

| Cultura de Reparación Propia y Ventas por Comercio Electrónico | +0.8% | América del Norte, UE, Asia-Pacífico Urbana | Mediano Plazo (2-4 Años) |

| Expansión de Centros de Servicio Profesional | +1.0% | Núcleo de Asia-Pacífico, Oriente Medio y África, América del Sur | Largo Plazo (≥ 4 Años) |

| Mayor Penetración de SUV y Camionetas Ligeras | +0.6% | Global, Liderado por América del Norte y China | Mediano Plazo (2-4 Años) |

| Gatos Hidráulicos con IoT | +0.4% | Flotas de América del Norte y UE | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular Global y Envejecimiento de la Flota

La expansión del parque vehicular global en América del Norte genera una demanda sostenida de equipos de mantenimiento, incluidos los gatos automotrices. Este cambio demográfico beneficia particularmente al mercado de posventa, ya que los vehículos con más de 10 años de antigüedad representan el 42,5% del gasto en piezas y servicios según datos de MEMA. La tendencia de envejecimiento se acelera en los mercados emergentes donde las tasas de propiedad de vehículos aumentan, pero los ciclos de reemplazo se extienden debido a las limitaciones económicas. Los operadores de flotas dependen cada vez más de estrategias de mantenimiento predictivo, lo que impulsa la demanda de gatos hidráulicos de grado profesional capaces de soportar arquitecturas vehiculares más pesadas y complejas. Los estrictos requisitos de inspección de gatos de la OSHA cada 6 meses para aplicaciones de uso constante institucionalizan aún más los patrones de demanda[1]"Administración de Seguridad y Salud Ocupacional," Departamento de Trabajo de los EE. UU., osha.gov..

Auge de la Cultura de Reparación Propia y Ventas de Piezas por Comercio Electrónico

La reparación automotriz propia ha crecido a una CAGR del 5,96% desde 2020, superando el crecimiento de los servicios profesionales del 4,29%[2]"El Crecimiento de la Reparación y el Mantenimiento de Vehículos por Cuenta Propia," Haynes Publishing, us.haynes.com., representando la reparación propia aproximadamente el 20% de las ventas de piezas automotrices en los EE. UU. Esta tendencia adquirió permanencia más allá de la adopción impulsada por la pandemia, ya que los grupos demográficos más jóvenes (45-50% con edades entre 18 y 44 años) adoptan el automantenimiento por el ahorro de costos promedio de USD 3.993 anuales por hogar. La penetración del comercio electrónico en el mercado de posventa automotriz aumentó en 2020, creando canales directos al consumidor que eluden los márgenes de los distribuidores tradicionales. El cambio hacia las compras digitales beneficia particularmente a los fabricantes que ofrecen gatos de grado consumidor con especificaciones claras y certificaciones de seguridad.

Expansión de Centros de Servicio Profesional en Mercados Emergentes

La infraestructura de servicio automotriz profesional se expande rápidamente en Asia-Pacífico y América Latina, impulsada por la urbanización y los programas de modernización del parque vehicular. Las exportaciones de piezas automotrices de China alcanzaron los USD 75.577 millones en 2021, un aumento del 33,76%[3]"La industria de autopartes en China," The Sourcing Associate, thesourcingassociate.com. interanual, lo que refleja tanto el desarrollo de capacidad interna como la competitividad exportadora en la fabricación de equipos de servicio. La fragmentada red de servicios de Brasil, con aproximadamente 22.000 talleres independientes más 33.000 gasolineras que realizan servicios rápidos, genera una demanda sustancial de gatos portátiles y de capacidad media adecuados para operaciones con espacio limitado. La expansión de los centros de servicio en los mercados emergentes a menudo prioriza equipos rentables y duraderos sobre características premium, creando oportunidades para los fabricantes que ofrecen productos de ingeniería de valor que cumplen con las normas de seguridad locales. La tendencia hacia los modelos de servicio basados en franquicias, particularmente en mercados como India y el Sudeste Asiático, estandariza la adquisición de equipos y crea oportunidades de compra por volumen.

Mayor Penetración de SUV y Camionetas Ligeras (Gatos de Mayor Carga)

Las camionetas ligeras representaron aproximadamente el 78% de las ventas de vehículos nuevos en 2023, impulsando la demanda de gatos de mayor capacidad capaces de soportar el aumento de los pesos en vacío y las alturas libres al suelo. Este cambio en la combinación de vehículos genera una demanda sostenida de gatos en los rangos de capacidad de 2 a 4 toneladas y más de 4 toneladas, especialmente a medida que los SUV y camionetas eléctricas añaden el peso de la batería que puede superar las especificaciones de los gatos tradicionales. Los operadores de flotas comerciales especifican cada vez más equipos de mayor capacidad para acomodar diversos tipos de vehículos dentro de bahías de servicio individuales. La tendencia hacia los segmentos de vehículos todoterreno y de aventura impulsa aún más la demanda de gatos especializados como el gato todoterreno de 2 toneladas de SUNEX (modelo 6602RJ) diseñado para aplicaciones en terreno accidentado. El cumplimiento normativo se vuelve crítico ya que la OSHA requiere que las clasificaciones de capacidad de los gatos superen las cargas reales con márgenes de seguridad apropiados, lo que convierte la especificación de capacidad en un diferenciador competitivo clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros por Seguridad y Normas más Estrictas | -0.7% | América del Norte, UE | Corto Plazo (≤ 2 Años) |

| Gatos Falsificados de Bajo Costo | -0.5% | Canales en Línea Globales | Mediano Plazo (2-4 Años) |

| Pesos en Vacío de Vehículos Eléctricos más Pesados frente a la Capacidad Heredada | -0.4% | Mercados Globales de Vehículos Eléctricos | Mediano Plazo (2-4 Años) |

| Neumáticos Antipinchazos y Kits de Sellante | -0.3% | América del Norte, UE Premium | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Retiros por Seguridad y Normas Estrictas para Equipos de Elevación

Los retiros de seguridad de alto perfil, ejemplificados por el retiro de Harbor Freight de más de 1,7 millones de soportes de gato Pittsburgh Automotive debido a riesgos de colapso, intensifican el escrutinio regulatorio y la conciencia de seguridad del consumidor. Los exhaustivos requisitos de seguridad de gatos de la OSHA bajo 29 CFR 1910.244 exigen inspecciones regulares, marcado adecuado de capacidad y retiro inmediato de equipos defectuosos, generando costos de cumplimiento que afectan desproporcionadamente a los fabricantes más pequeños. La aplicación regulatoria australiana demuestra el endurecimiento global, con múltiples minoristas pagando multas superiores a AUD 10.000 por vender gatos no conformes que no superaron las pruebas de seguridad obligatorias. La tendencia hacia las pruebas y certificaciones obligatorias de terceros aumenta los costos de desarrollo de productos al tiempo que extiende el tiempo de comercialización de los nuevos diseños. Los fabricantes deben equilibrar la innovación con el cumplimiento, ya que los fallos de seguridad pueden desencadenar daños a la reputación de toda la industria y represalias regulatorias que limitan el crecimiento del mercado.

Proliferación de Gatos Falsificados de Bajo Costo

Los gatos automotrices falsificados representan una porción significativa del mercado global estimado de piezas automotrices falsificadas de USD 45 mil millones, con el 94% originándose en China según los datos de aplicación de la EUIPO. Estos productos socavan a los fabricantes legítimos al evitar los costos de investigación, desarrollo y pruebas de seguridad, mientras explotan los canales de distribución de los mercados en línea. Los riesgos de seguridad son sustanciales, ya que los gatos falsificados típicamente utilizan materiales de calidad inferior y eluden los requisitos de cumplimiento normativo, creando exposición a responsabilidades para los distribuidores y usuarios finales. Los esfuerzos de protección de marca requieren una inversión significativa en monitoreo de mercados, compras de prueba y aplicación legal en más de 150 plataformas en línea. El problema se intensifica en los segmentos sensibles al precio donde los consumidores priorizan el costo sobre las certificaciones de seguridad, particularmente en los mercados emergentes donde la aplicación regulatoria sigue siendo limitada. Los fabricantes legítimos enfrentan presión sobre los márgenes y erosión de la participación de mercado mientras invierten en medidas antifalsiificación y programas de educación al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Hidráulico Impulsa la Innovación

Los gatos hidráulicos dominan con el 62,13% de participación de mercado en 2024, lo que refleja su superior capacidad de carga, eficiencia operativa y adopción profesional en centros de servicio y operaciones de flotas. El segmento hidráulico crece a una CAGR del 6,82% hasta 2030, impulsado por avances tecnológicos en el diseño de bombas, materiales de sellos y características de seguridad integradas que abordan los requisitos de cumplimiento de la OSHA. Los gatos mecánicos mantienen relevancia en aplicaciones de consumo y emergencia donde la simplicidad, la fiabilidad y el menor costo superan las ventajas hidráulicas. El segmento se beneficia del crecimiento de la cultura de reparación propia, particularmente entre los grupos demográficos más jóvenes que valoran la transparencia y la reparabilidad de los sistemas mecánicos.

Los centros de servicio profesional especifican cada vez más sistemas hidráulicos por su velocidad y precisión, mientras que las alternativas mecánicas encuentran aceptación en los mercados rurales y las regiones en desarrollo donde la disponibilidad de fluido hidráulico y la experiencia en mantenimiento siguen siendo limitadas. El enfoque de Enerpac en soluciones hidráulicas de alta presión y bombas portátiles de batería ejemplifica las tendencias de innovación que difuminan los límites tradicionales entre las categorías hidráulica y mecánica. Los factores de cumplimiento normativo favorecen cada vez más a los sistemas hidráulicos que pueden integrar el monitoreo de presión y las características de apagado de seguridad requeridas por las normas de seguridad laboral en evolución.

Por Tipo de Gato: La Adaptación a Vehículos Eléctricos Remodela la Combinación de Productos

Los gatos de piso mantienen la mayor participación con el 34,97% en 2024, beneficiándose de su versatilidad en aplicaciones de pasajeros y comerciales ligeras, mientras que los gatos de perfil bajo para baterías de vehículos eléctricos emergen como el segmento de más rápido crecimiento con una CAGR del 8,47% hasta 2030. Este crecimiento refleja la transición de electrificación de la industria automotriz y los requisitos de servicio especializados de los sistemas de batería bajo el piso. Los gatos de botella mantienen posiciones sólidas en aplicaciones de emergencia y con espacio limitado, mientras que los gatos de granja sirven a mercados agrícolas y todoterreno especializados con requisitos de elevación únicos. Los gatos de tijera enfrentan presión por la adopción de neumáticos antipinchazos y las iniciativas de reducción de costos de los fabricantes de equipos originales, pero mantienen relevancia en los segmentos de reemplazo en el mercado de posventa y de reparación propia.

La aparición de almohadillas de gato específicas para Tesla y soluciones de elevación compatibles con vehículos eléctricos, como el modelo 66TLP4 de SUNEX, demuestra cómo la innovación de productos responde a las arquitecturas vehiculares en evolución. Los requisitos de servicio profesional impulsan la demanda de gatos de transmisión especializados y soportes bajo el vehículo, con SUNEX ofreciendo capacidades de 700 a 3.000 libras en múltiples configuraciones. La certificación ASME PASE-2019 se vuelve cada vez más importante a medida que los usuarios profesionales priorizan el cumplimiento de seguridad y la protección de responsabilidad. La categoría "Otros Gatos" incluye diseños emergentes para aplicaciones específicas, desde soluciones de mantenimiento de flotas habilitadas con IoT hasta materiales compuestos ligeros que reducen la fatiga del operador mientras mantienen la capacidad de carga.

Por Canal de Ventas: La Transformación Digital se Acelera

Los canales fuera de línea mantienen el 68,16% de participación de mercado en 2024, lo que refleja la importancia de la inspección física, la consulta profesional y la disponibilidad inmediata en las decisiones de compra de gatos. Sin embargo, las ventas en línea se aceleran a una CAGR del 9,19% hasta 2030, impulsadas por mejoras en las plataformas de comercio electrónico, especificaciones detalladas de productos y precios competitivos que atraen tanto a los consumidores de reparación propia como a los pequeños operadores comerciales. El cambio de canal ganó impulso durante las interrupciones de la cadena de suministro en la era de la pandemia, cuando las redes de distribuidores tradicionales enfrentaron desafíos de inventario y entrega.

Los talleres de reparación de automóviles independientes demuestran patrones mixtos de adopción en línea, con el 50,2% utilizando sitios web de comercio electrónico público en 2021, por debajo de los picos de la pandemia pero aún por encima de los niveles anteriores a 2020. Los talleres más pequeños (1 a 3 bahías) muestran tasas más altas de adquisición en línea y mayor sensibilidad al precio, mientras que las operaciones más grandes prefieren relaciones establecidas con proveedores para una entrega más rápida y soporte técnico. La expansión del comercio electrónico de Enerpac en 18 países europeos, generando volúmenes de transacciones significativos y generación de clientes potenciales, ejemplifica cómo los fabricantes tradicionales se adaptan a los canales digitales. La tendencia hacia las ventas directas al consumidor desafía los márgenes de los distribuidores tradicionales al tiempo que requiere que los fabricantes inviertan en marketing digital, servicio al cliente y capacidades logísticas.

Por Capacidad de Carga: El Segmento de Alta Capacidad Gana Impulso

El segmento de 2 a 4 Toneladas mantiene el 48,92% de participación de mercado en 2024, lo que refleja el punto óptimo para aplicaciones de vehículos de pasajeros y comerciales ligeros donde la capacidad cumple con los requisitos de portabilidad. La categoría de Más de 4 Toneladas crece más rápido con una CAGR del 7,42% hasta 2030, impulsada por la expansión del parque de vehículos comerciales, la adopción de camionetas de alta capacidad y los aumentos de peso de los vehículos eléctricos que desafían los supuestos de capacidad tradicionales. El segmento de Menos de 2 Toneladas sirve a aplicaciones de emergencia, consumo y especializadas donde las limitaciones de peso y almacenamiento superan las consideraciones de capacidad máxima.

Los operadores de flotas comerciales estandarizan cada vez más en equipos de mayor capacidad para acomodar diversos tipos de vehículos dentro de bahías de servicio individuales, mientras que los requisitos regulatorios exigen márgenes de capacidad por encima de los pesos reales de los vehículos. La tendencia hacia el dominio de los SUV y las camionetas ligeras, que representan el 78% de las ventas de vehículos nuevos en 2023, genera una demanda sostenida de gatos de rango medio y alta capacidad. La adopción de vehículos eléctricos complica la planificación de capacidad, ya que los paquetes de baterías añaden un peso significativo a las categorías de vehículos tradicionales, lo que requiere que los centros de servicio actualicen las especificaciones de los equipos. Los requisitos de cumplimiento de la OSHA para el marcado adecuado de capacidad y las pruebas de carga crean consideraciones adicionales para los fabricantes que se dirigen a los mercados profesionales donde la documentación de seguridad y la trazabilidad se convierten en diferenciadores competitivos.

Análisis Geográfico

Asia-Pacífico dominó con el 38,07% de participación del mercado de gatos automotrices en 2024, impulsado por la producción anual de 25 millones de unidades de China y sus extensas cadenas de suministro de piezas nacionales. Políticas gubernamentales como Made in China 2025 y los incentivos de reembolso de exportaciones apoyan los clústeres locales de fabricación de gatos, permitiendo modelos hidráulicos competitivos en precio que cumplen con las normas AS 2615:2016. El parque vehicular de India superó los 295 millones de unidades en 2024, y la franquicia de centros de servicio acelera la estandarización de equipos en las ciudades de segundo nivel. Japón y Corea del Sur contribuyen con innovaciones de diseño en sellos y aleaciones que se incorporan a las ofertas premium globales.

América del Norte mantiene una relevancia significativa ya que la edad promedio de los vehículos supera los 12,6 años, intensificando la actividad del mercado de posventa. Las reglas de origen del T-MEC que requieren el 75% de contenido regional para vehículos ligeros impulsan a los fabricantes de equipos originales a adquirir equipos de elevación a nivel nacional, beneficiando a las plantas de EE. UU. y México. La arraigada cultura de reparación propia de la región continúa favoreciendo los gatos de tijera mecánicos, aunque los talleres profesionales reemplazan los gatos de piso de 3 toneladas envejecidos con diseños de acero híbrido de 4 toneladas para acomodar vehículos eléctricos más pesados. Los minoristas de piezas de Canadá amplían la recogida en la acera para equipos de >30 kilogramos, combinando pedidos en línea con cumplimiento fuera de línea para satisfacer las preferencias de los canales.

América del Sur exhibe la CAGR más rápida del 6,91% hasta 2030, anclada por las 22.000 estaciones de servicio independientes de Brasil que requieren gatos rentables y duraderos. La alineación arancelaria del MERCOSUR promueve el comercio intrarregional, estimulando el ensamblaje localizado de gatos de botella y de piso para eludir los aranceles de importación. La volatilidad macroeconómica de Argentina modera el gasto a corto plazo, aunque los programas gubernamentales de renovación de flotas impulsan la adquisición de unidades hidráulicas de alta capacidad. La expansión de la infraestructura rural, incluidos los USD 18.300 millones destinados a las carreteras brasileñas, alarga las distancias de viaje y aumenta los riesgos de servicio en carretera, impulsando indirectamente la demanda del mercado.

Panorama Competitivo

El mercado de gatos automotrices presenta una concentración moderada. Actores como Snap-on y SUNEX se centran en la confianza de marca y la certificación ASME para diferenciarse de las importaciones de menor precio. La adquisición de Challenger Lifts por parte de Snap-on en 2013 amplió su cartera de equipos bajo el vehículo y permitió la venta cruzada en redes de concesionarios donde los adaptadores específicos para fabricantes de equipos originales generan márgenes premium. Enerpac aprovecha su experiencia en hidráulica de grado industrial para penetrar en los segmentos de flotas y vehículos pesados, logrando un crecimiento orgánico de ventas del 5,0% en el ejercicio fiscal 2025 gracias al lanzamiento de nuevas bombas portátiles.

Los especialistas regionales como GEDORE en Europa y Matco Tools en América del Norte refuerzan sus posiciones con ferias de herramientas anuales e innovaciones galardonadas que mantienen las líneas de productos actualizadas. El riesgo de falsificación impulsa a las marcas establecidas a invertir en programas de serialización y registro de garantías, un área donde los competidores más pequeños tienen dificultades para igualar los compromisos de recursos. Las hojas de ruta de productos convergen en soluciones de perfil bajo para vehículos eléctricos, integración de sensores y marcos de aleación de aluminio para reducir el peso de los gatos sin comprometer la capacidad, todo ello apoyando un cambio hacia la premiumización dentro del mercado de gatos automotrices.

Las oportunidades de espacio en blanco se encuentran en gatos habilitados con telemática para la documentación de cumplimiento de flotas y unidades certificadas por ASME asequibles para talleres en mercados emergentes. Los participantes con plataformas de IoT propietarias pueden colaborar con proveedores de software de gestión de flotas, mientras que las asociaciones de ensamblaje local ayudan a mitigar los aranceles de importación en regiones sensibles al precio. Los fabricantes que se alinean con los regímenes de seguridad más estrictos y ofrecen paquetes de capacitación integrales consolidan la confianza entre los usuarios profesionales preocupados por la exposición a responsabilidades.

Líderes de la Industria de Gatos Automotrices

Torin Jacks Inc. (Big Red)

Shinn Fu Corporation of America (SFA)

Snap-on Incorporated

Harbor Freight Tools USA Inc.

Sunex Tools Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Harbor Freight Tools presentó el Gato Todoterreno Badland de 1,5 T y el Gato de Piso Daytona 3T Super Duty en el SEMA Show 2024, demostrando el continuo desarrollo de productos en los segmentos de consumo y profesional.

- Noviembre de 2024: SUNEX Tools lanzó el gato todoterreno de 2 toneladas (modelo 6602RJ) con diseño compacto, altura de elevación de 28,4 pulgadas, ruedas de alta resistencia y pistones duales para una capacidad de elevación rápida adecuada para aplicaciones en terreno accidentado.

Alcance del Informe Global del Mercado de Gatos Automotrices

| Gatos Mecánicos |

| Gatos Hidráulicos |

| Gatos de Piso |

| Gatos de Botella |

| Gatos de Granja |

| Gatos de Tijera |

| Otros Gatos |

| En Línea |

| Fuera de Línea |

| Por Debajo de 2 Toneladas |

| 2 a 4 Toneladas |

| Por Encima de 4 Toneladas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Gatos Mecánicos | |

| Gatos Hidráulicos | ||

| Por Tipo de Gato | Gatos de Piso | |

| Gatos de Botella | ||

| Gatos de Granja | ||

| Gatos de Tijera | ||

| Otros Gatos | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Capacidad de Carga | Por Debajo de 2 Toneladas | |

| 2 a 4 Toneladas | ||

| Por Encima de 4 Toneladas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de gato está creciendo más rápido?

Los gatos de perfil bajo para baterías de vehículos eléctricos registran una CAGR del 8,47% hasta 2030 a medida que los centros de servicio se adaptan a los vehículos eléctricos.

¿Qué mercado regional se está expandiendo más rápidamente?

América del Sur registra la CAGR más alta del 6,91% gracias a la expansión de la red de servicios independientes de Brasil.

¿Por qué se prefieren los gatos hidráulicos en los talleres?

Los sistemas hidráulicos ofrecen una capacidad de carga superior, ciclos de elevación más rápidos y un cumplimiento más sencillo con las normas de seguridad de la OSHA.

¿Cómo influye el comercio electrónico en las ventas de gatos?

Los canales en línea crecen a una CAGR del 9,19% a medida que las especificaciones detalladas y los programas de vendedores certificados generan confianza en los compradores.

¿Qué regulaciones de seguridad afectan más a los fabricantes de gatos?

El cumplimiento de la norma ASME PASE-2019 y la OSHA 29 CFR 1910.244 impulsa los costos de certificación y las prioridades de diseño de productos.

Última actualización de la página el: