Tamaño y Participación del Mercado de Audio para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

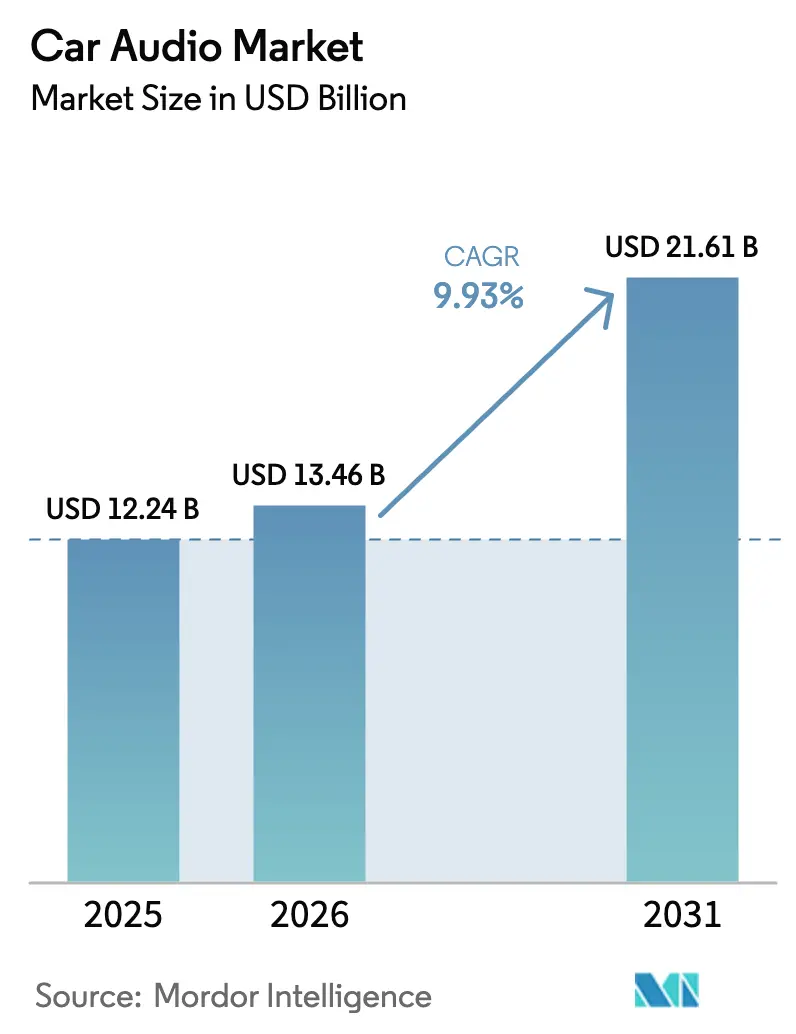

| Tamaño del Mercado (2026) | 13.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

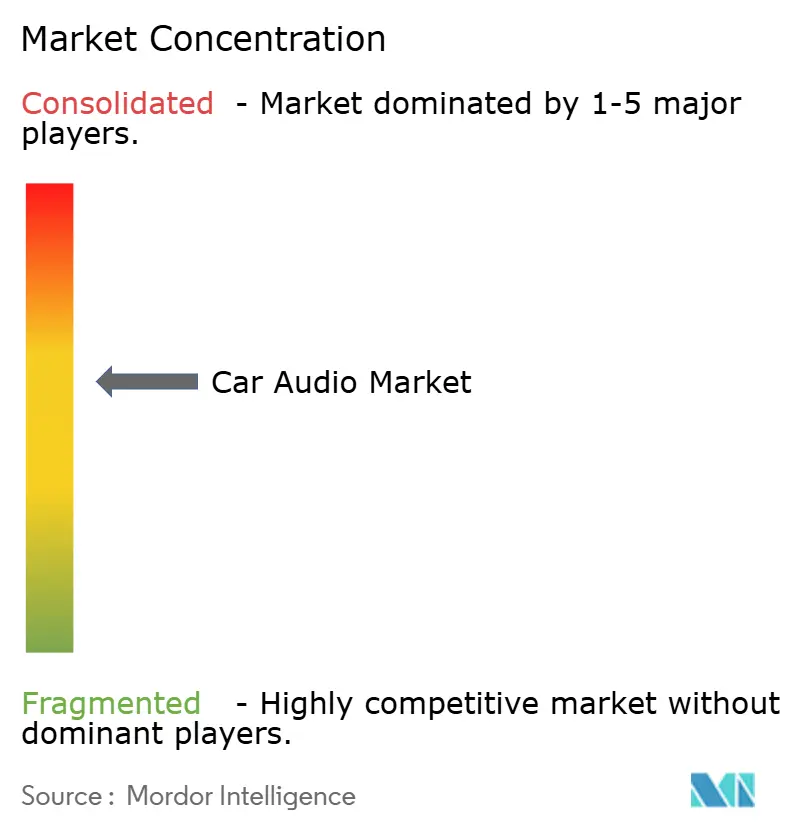

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audio para Automóviles por Mordor Intelligence

El tamaño del mercado de audio para automóviles fue valorado en 12.240 millones de USD en 2025 y se estima que crecerá desde 13.460 millones de USD en 2026 hasta alcanzar los 21.610 millones de USD en 2031, a una tasa de crecimiento anual compuesto (CAGR) del 9,93% durante el período de previsión (2026-2031). La expansión está impulsada por la rápida migración hacia vehículos definidos por software, la creciente demanda de los consumidores de interfaces controladas por voz y la venta adicional de paquetes de sonido inmersivo en 3D. Los fabricantes de automóviles consideran la acústica premium en cabina como un elemento diferenciador que respalda el posicionamiento de marca y los flujos de ingresos por suscripción en el mercado de audio para automóviles. Los proveedores compiten por optimizar los amplificadores de Clase D que conservan la energía de la batería en los vehículos eléctricos, mientras que las actualizaciones inalámbricas (OTA) mantienen al día las flotas en servicio sin necesidad de retrofits físicos. El impulso regional es más fuerte en Asia Pacífico, donde los ciclos de producto cortos y la alta penetración de vehículos eléctricos aceleran la renovación tecnológica.

Conclusiones Clave del Informe

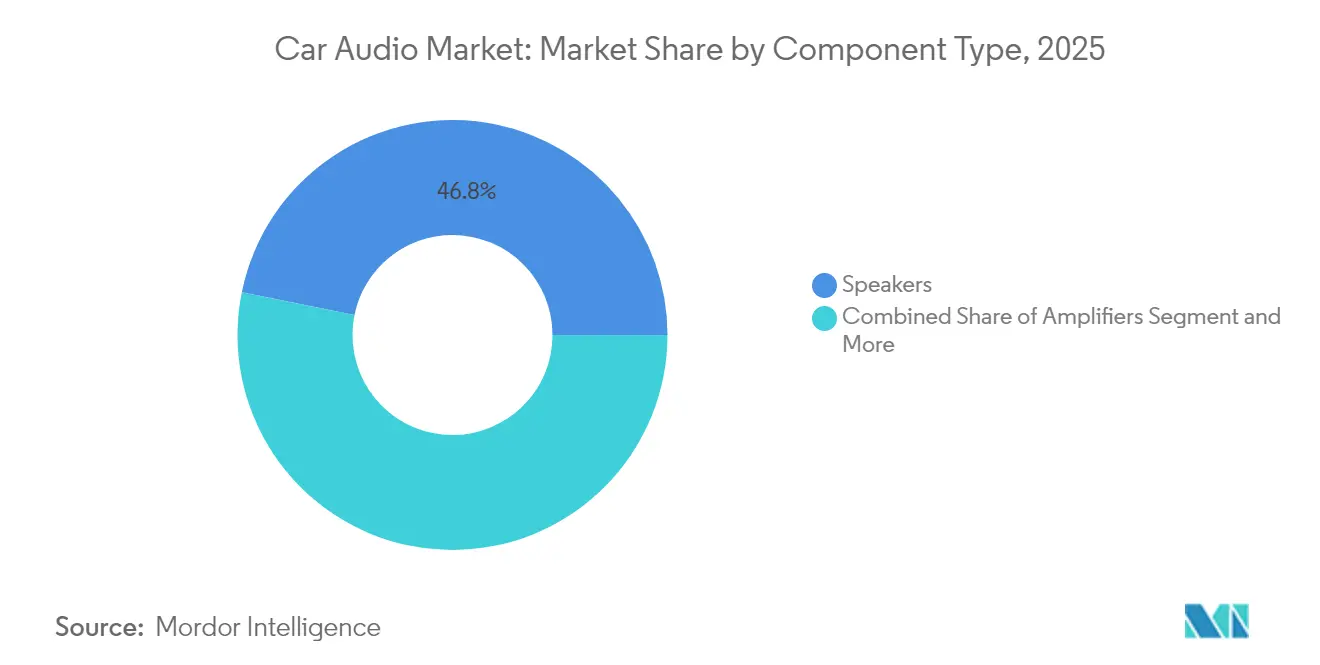

- Por tipo de componente, los altavoces lideraron con el 46,81% de la participación del mercado de audio para automóviles en 2025; se proyecta que los amplificadores de Clase D registren la CAGR más rápida del 11,41% hasta 2031.

- Por tipo de vehículo, los SUV capturaron el 41,63% de la participación del tamaño del mercado de audio para automóviles en 2025, y están preparados para crecer a una CAGR del 11,19% hasta 2031.

- Por modo de gestión de sonido, el control manual mantuvo el 62,74% de la participación del tamaño del mercado de audio para automóviles en 2025, mientras que la personalización impulsada por inteligencia artificial se expande a una CAGR del 20,06%.

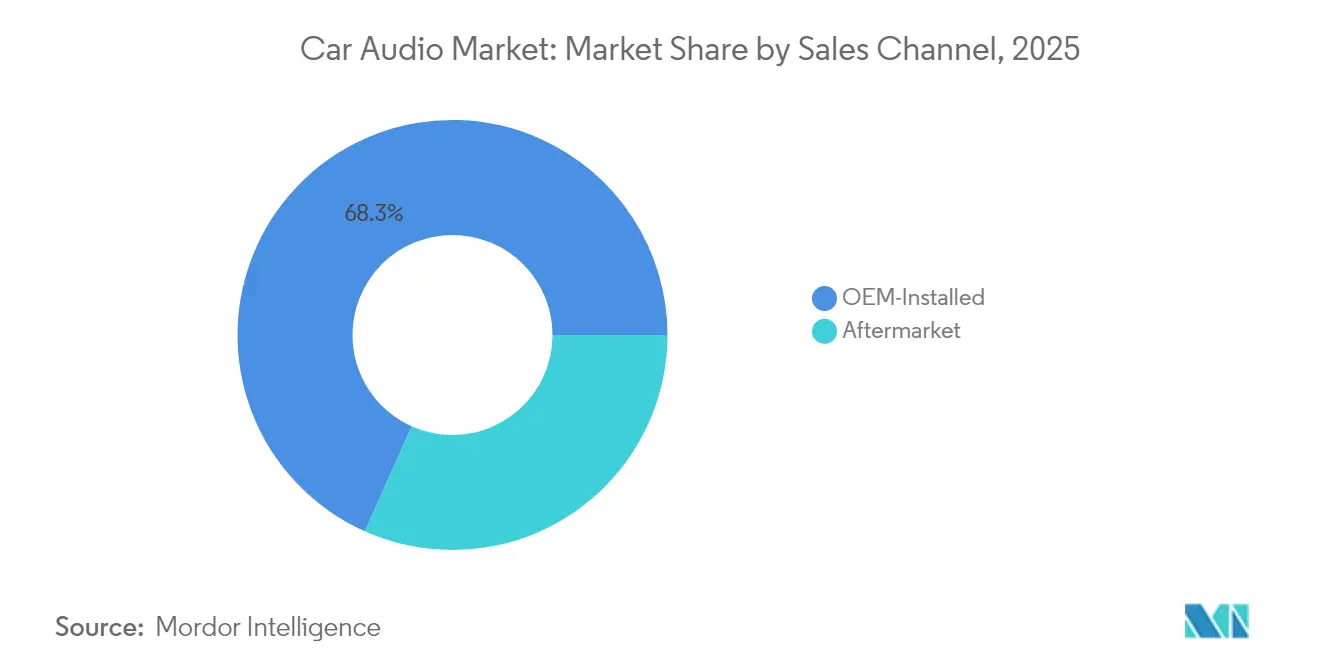

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales representaron el 68,32% del tamaño del mercado de audio para automóviles en 2025; el mercado de posventa avanza a una CAGR del 12,18%.

- Por tecnología de conectividad, las soluciones con cable retuvieron el 51,97% de la participación del mercado de audio para automóviles en 2025, aunque la banda ultraancha inalámbrica está aumentando a una CAGR del 15,48%.

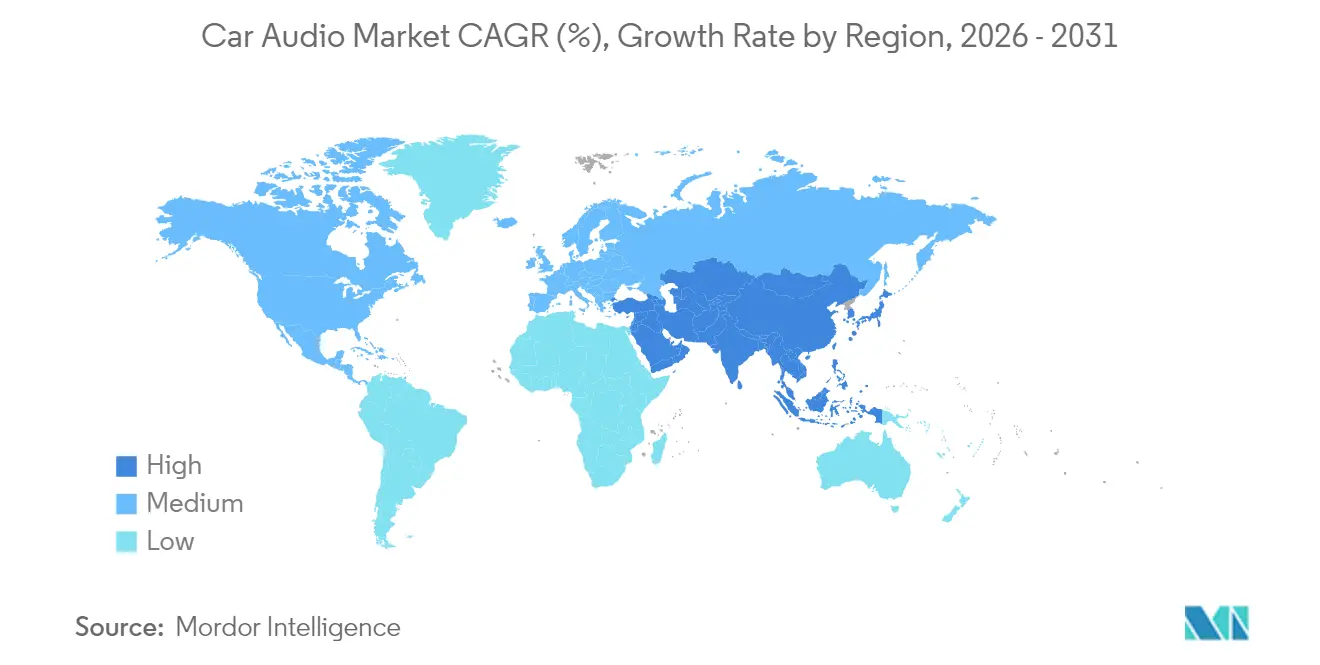

- Por geografía, Asia Pacífico dominó con el 43,23% de la participación del tamaño del mercado de audio para automóviles en 2025 y la perspectiva de CAGR más alta del 11,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Audio para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Línea Base de Audio Controlado por Voz | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Migración a Amplificadores de Clase D | +2.1% | Global, concentrado en los mercados de vehículos eléctricos de APAC y América del Norte | Largo plazo (≥ 4 años) |

| Paquetes de Sonido 3D / Inmersivo | +1.9% | Segmentos premium de América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Función de Audio en Vehículos Definidos por Software | +1.7% | Global, liderado por Tesla y los fabricantes de equipos originales chinos | Corto plazo (≤ 2 años) |

| Kits de Actualización de Fácil Instalación | +1.4% | Mercado de posventa de América del Norte y la UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Diseños de Altavoces más Ligeros | +1.2% | Global, con prioridad en los mercados enfocados en vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Línea Base de Audio Controlado por Voz en Vehículos del Año Modelo 2027

Volkswagen ya integra un asistente basado en ChatGPT en su cartera europea que admite comandos conversacionales[1]"Integración de Comandos de Voz de Volkswagen," Sala de Prensa de Volkswagen, volkswagen.com. El cambio elimina los botones físicos, libera espacio en el tablero y permite actualizaciones de pago entregadas por voz, influyendo en la innovación en todo el mercado de audio para automóviles. Los proveedores deben asegurar asociaciones de inteligencia artificial con anticipación porque los fabricantes de automóviles bloquean las plataformas preferidas en largos ciclos de desarrollo que congelan las especificaciones con años de antelación. La tendencia también eleva las expectativas de privacidad, lo que impulsa el procesamiento en el dispositivo para evitar la latencia en la nube y la exposición de datos.

Migración a Amplificadores de Clase D para la Eficiencia de los Vehículos Eléctricos

Las arquitecturas de los vehículos eléctricos no pueden tolerar el desperdicio de vatios. Los diseños de Clase D alcanzan una eficiencia del 90%, extendiendo la autonomía y reduciendo la carga térmica. Las fábricas asiáticas especifican la Clase D en los modelos de segmento medio, presionando a los ingenieros de marca de América del Norte para que sigan el ejemplo. El nuevo silicio integra una modulación de un solo inductor que reduce el número de componentes y el tamaño de la placa, facilitando el empaquetado en paneles de instrumentos con poco espacio. Los equipos de adquisición de los fabricantes de equipos originales prefieren proveedores que ofrezcan módulos listos para retrofit en plataformas heredadas, garantizando una reproducción de sonido consistente mientras se cumplen mandatos de eficiencia más estrictos. Los ahorros de energía incrementales, aunque pequeños por vehículo, se escalan a millones de unidades y, por lo tanto, tienen un peso estratégico para el cumplimiento de carbono a nivel de flota dentro del mercado de audio para automóviles.

Venta Adicional de Paquetes de Sonido 3D / Inmersivo

Los sistemas de sonido envolvente inmersivo crean opciones de alto margen que los compradores añaden voluntariamente en la pantalla de pago. Dolby Laboratories equipará la gama eléctrica 2026 de Cadillac con capacidades Atmos, lo que indica que el audio espacial ha pasado de los conceptos de automóviles al lujo convencional[2]"Dolby y General Motors llevan Dolby Atmos a toda la gama de vehículos eléctricos 2026 de Cadillac," Relaciones con Inversores de Dolby Laboratories, dolby.com. El beneficio bruto en los modos de sonido habilitados por software a menudo supera el 60%, sosteniendo los ingresos más allá de la venta inicial. A medida que las funciones autónomas aumentan el tiempo de permanencia en cabina, los consumidores valoran la reproducción de calidad cinematográfica que convierte los vehículos en centros de entretenimiento personal. Los costos de los componentes disminuyen con el volumen, lo que permite que las características premium se extiendan a los niveles de equipamiento de precio medio en todo el mercado de audio para automóviles.

Desbloqueo de Funciones de Audio en Vehículos Definidos por Software mediante Actualizaciones Inalámbricas

Una vez que un vehículo sale de la línea de producción, la funcionalidad de audio ya no permanece estática. Los fabricantes de automóviles ahora emiten actualizaciones inalámbricas que activan preajustes de ecualizador, canales de altavoces adicionales o cancelación de ruido adaptativa. Este modelo orientado a servicios puede reducir a la mitad el gasto en desarrollo al trasladar los cambios tardíos a versiones de software. Las actualizaciones inalámbricas también proporcionan datos de usuario anonimizados que guían el ajuste iterativo, influyendo en las hojas de ruta de productos futuros. Los primeros adoptantes, como los especialistas globales en vehículos eléctricos, demuestran que las descargas de pago mejoran el valor de por vida, y las marcas tradicionales están replicando el modelo para preservar la competitividad dentro del mercado de audio para automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en la Certificación de Ciberseguridad | -2.3% | Global, particularmente en la UE bajo el Reglamento de las Naciones Unidas N.° 155 | Corto plazo (≤ 2 años) |

| Escasez de DSP y Micrófonos MEMS de Grado Automotriz | -1.8% | Cadena de suministro global, con impacto concentrado en la fabricación de APAC | Mediano plazo (2-4 años) |

| Presión de Márgenes por el Derecho a Reparar | -1.2% | Enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Limitaciones en el Número de Altavoces | -0.9% | Mercados globales de vehículos eléctricos, con prioridad en Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Certificación de Ciberseguridad en Vehículos Definidos por Software

Desde julio de 2024, todos los automóviles nuevos vendidos en la UE deben cumplir con el Reglamento de las Naciones Unidas N.° 155. Laboratorios como TÜV SÜD informan de colas para los espacios de aprobación, lo que pospone los calendarios de lanzamiento y el reconocimiento de ingresos[3]"Escudo digital obligatorio para todos los automóviles nuevos," TÜV SÜD, tuvsud.com. Los proveedores de audio más pequeños carecen de equipos de ciberseguridad dedicados, lo que estira los presupuestos de los proyectos y a veces lleva a los fabricantes de equipos originales a aislar los dominios de audio de las redes de alto riesgo, limitando la integración de funciones avanzadas. Cada retraso comprime la hoja de ruta tecnológica y reduce la ventana para monetizar las actualizaciones de audio, moderando el crecimiento a corto plazo en el mercado de audio para automóviles.

Escasez de DSP de Grado Automotriz y Micrófonos MEMS

La calificación automotriz requiere componentes que soporten vibraciones y temperaturas extremas durante 15 años, condiciones que las piezas de grado de consumo no pueden cumplir. La capacidad de las fundiciones sigue siendo limitada, especialmente para los nodos de señal mixta de 28 nanómetros utilizados en los procesadores de señal digital. Los plazos de entrega de hasta 60 semanas obligan a rediseñar con silicio de segunda fuente, lo que a menudo compromete el número de canales o la capacidad de procesamiento. Los conjuntos de reconocimiento de voz necesitan múltiples micrófonos MEMS, y el suministro limitado obliga a los fabricantes de equipos originales a escalonar los lanzamientos de funciones, retrasando la penetración de la personalización impulsada por inteligencia artificial en el mercado de audio para automóviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Altavoces Anclan el Valor Acústico

Los altavoces contribuyeron con el 46,81% de la participación del mercado de audio para automóviles en 2025, lo que subraya su papel como principal impulsor de la percepción de la calidad de audio. La demanda aumenta para los diseños de diafragma delgado que utilizan compuestos ligeros, lo que permite a los fabricantes de automóviles integrar los altavoces en los techos y asientos sin añadir masa. Los amplificadores de Clase D siguen como el componente de mayor crecimiento con una CAGR del 11,41%, impulsados por los presupuestos energéticos de los vehículos eléctricos que penalizan la ineficiencia. Las tendencias de integración favorecen los controladores de audio en sistema en chip que fusionan el procesamiento digital, la amplificación y los diagnósticos en un único recinto, reduciendo el peso del cableado y el tiempo de ensamblaje.

Las arquitecturas definidas por software trasladan la ecualización y la gestión de la sonoridad desde cajas DSP discretas hacia dominios de cómputo central dentro del mercado de audio para automóviles. Esta simplificación libera espacio en el tablero, pero impone mayores requisitos de precisión en los conos de los altavoces que deben reproducir fielmente las salidas algorítmicas. Los proveedores responden con subwoofers de bajo perfil que extienden la respuesta de frecuencia por debajo de 30 Hz sin necesidad de recintos voluminosos. Los excitadores piezoeléctricos capaces de convertir los paneles de las puertas en superficies resonantes entran en producción piloto, prometiendo una reducción del volumen de empaquetado de hasta el 90%.

Por Tipo de Vehículo: Los SUV Superan a Otros Formatos

Los SUV representaron el 41,63% del tamaño del mercado de audio para automóviles en 2025, y tienen la perspectiva de CAGR más alta del 11,19% hasta 2031. Sus cabinas más amplias admiten ubicaciones adicionales de altavoces, lo que permite conjuntos inmersivos de 19 canales que alcanzan un precio premium. Los techos altos facilitan el empaquetado de antenas para subwoofers inalámbricos que mantienen el rendimiento de graves sin vibración estructural. Los hatchbacks y sedanes pierden participación frente a los crossovers, aunque retienen volumen en regiones sensibles al costo donde los estilos de carrocería compactos siguen siendo populares. Los automóviles deportivos ocupan posiciones de nicho, pero a menudo especifican audio de gama alta para justificar el prestigio de la marca.

A medida que la electrificación prolifera, los SUV se convierten en centros de estilo de vida, albergando llamadas de trabajo, sesiones de juego y contenido en streaming durante las paradas de carga. Este perfil de uso aumenta el tiempo de permanencia, impulsando la disposición de los consumidores a pagar por sonido mejorado. Los fabricantes aprovechan plataformas de audio modulares que escalan desde 8 altavoces en los acabados de entrada hasta 24 altavoces en las variantes de lujo sin recablear el arnés, optimizando la captura de margen en todo el mercado de audio para automóviles.

Por Modo de Gestión de Sonido: La Personalización por Inteligencia Artificial Escala Rápidamente

El ajuste manual dominó con el 62,74% de la participación del tamaño del mercado de audio para automóviles en 2025, aunque se prevé que la personalización impulsada por inteligencia artificial se expanda a una CAGR del 20,06%. El cambio pivota sobre sensores biométricos que detectan el estrés, la frecuencia cardíaca y el tono vocal para seleccionar listas de reproducción y ajustar la ecualización automáticamente. El reconocimiento de voz sigue siendo un modo de transición, que sirve de puente entre el control manual y la orquestación completa por inteligencia artificial. Los fabricantes de automóviles despliegan modelos entrenados en la nube que se ejecutan localmente para permitir una adaptación sin latencia durante túneles o zonas rurales con mala conectividad.

Los ingresos provienen de planes de suscripción escalonados que desbloquean perfiles avanzados como el audio de reducción de fatiga o el modo de sueño para niños, fortaleciendo la rentabilidad en todo el mercado de audio para automóviles. Los despliegues ya demuestran mapeo emocional que alinea las tonalidades musicales con el estado de ánimo del conductor, reforzando la diferenciación de marca. Los primeros adoptantes informan de ganancias en el índice de promotores netos de hasta 15 puntos, lo que ilustra el potencial comercial más allá de la amortización del hardware.

Por Canal de Ventas: El Mercado de Posventa Regresa al Crecimiento

Los sistemas instalados por el fabricante de equipos originales contribuyeron con el 68,32% de la participación del mercado de audio para automóviles en 2025, aunque el mercado de posventa crece a una CAGR del 12,18%, impulsado por clientes que compran kits de fácil instalación en línea. Los configuradores basados en la nube hacen coincidir los números de identificación de vehículos con los adaptadores de arnés, eliminando las conjeturas en la instalación. Los propietarios de vehículos eléctricos a menudo buscan actualizaciones de subwoofer para reemplazar el enmascaramiento del ruido del motor eliminado con el cambio de tren motriz, proporcionando nuevos ciclos de reemplazo.

Los especialistas en audio para automóviles en tiendas físicas pivotan de los márgenes de hardware a los servicios de programación de software que activan modos de sonido envolvente o actualizan los perfiles de los amplificadores. Estas tendencias amplían los ingresos totales de por vida por vehículo, consolidando la relevancia estratégica del mercado de posventa dentro del mercado de audio para automóviles. La dinámica del canal crea oportunidades para los proveedores que pueden atender tanto los requisitos de integración de los fabricantes de equipos originales como las demandas de personalización del mercado de posventa a través de arquitecturas de productos modulares y estrategias de distribución flexibles.

Por Tecnología de Conectividad: La Adopción Inalámbrica se Acelera

Los protocolos con cable como MOST y A2B representaron el 51,97% del tamaño del mercado de audio para automóviles en 2025 porque garantizan un ancho de banda consistente y una latencia mínima. Sin embargo, el soporte de banda ultraancha (UWB) inalámbrica está aumentando a una CAGR del 15,48%; para 2030, se espera que la tecnología inalámbrica supere al cableado heredado en los acabados premium. La UWB permite un posicionamiento a escala centimétrica que empareja los dispositivos personales con zonas de asiento específicas, permitiendo flujos de volumen y contenido individualizados.

Los chips de modo dual ahora integran Wi-Fi 7, Bluetooth 5.4 y UWB en un único paquete, reduciendo el costo de la lista de materiales en aproximadamente un 20%. A medida que emergen los robotaxis sin conductor, las directrices de higienización sin contacto favorecen los interiores sin cables, acelerando el impulso inalámbrico dentro del mercado de audio para automóviles.

Análisis Geográfico

Asia Pacífico lideró con el 43,23% de la participación del tamaño del mercado de audio para automóviles en 2025, y se prevé que crezca a una CAGR del 11,14%. Se proyecta que los fabricantes de automóviles chinos aseguren alrededor de una cuarta parte de la participación global de vehículos para 2030, sustentando la demanda de volumen de altavoces y amplificadores fabricados localmente. La política industrial nacional subsidia las cadenas de suministro nacionales, lo que permite a los integradores de sistemas reducir los plazos de entrega a 20 meses, la mitad de la duración de los programas tradicionales. Corea del Sur y Japón aumentan el impulso regional a través de ecosistemas de semiconductores avanzados que alimentan los módulos de amplificadores de Clase D, mientras que India emerge como un centro de ensamblaje para unidades principales de infoentretenimiento de segmento de entrada.

América del Norte es el segundo mayor comprador, impulsado por la preferencia de los consumidores por los grandes SUV y camionetas que proporcionan abundante espacio en cabina para el audio multicanal. El crecimiento es más lento porque la penetración supera el 90%, aunque las tasas de actualización se mantienen saludables a medida que las funciones de actualización inalámbrica extienden los ciclos de vida de las características. Los concesionarios incluyen pruebas de suscripción con los nuevos modelos, convirtiendo aproximadamente al 25% de los propietarios en planes de ingresos recurrentes.

Europa absorbe estrictas normas de ciberseguridad que alargan los ciclos de validación. Sin embargo, el bloque establece tendencias de diseño acústico que eventualmente se globalizan, como los sonidos de advertencia peatonal obligatorios para los automóviles eléctricos, que requieren amplificación inteligente y altavoces direccionales. Oriente Medio y América Latina presentan bases más pequeñas pero una expansión de dos dígitos debido al aumento de la renta disponible y las importaciones de mercado gris de unidades principales premium. África sigue siendo incipiente, aunque la demanda de integración de teléfonos inteligentes siembra la futura adopción de audio inalámbrico optimizado en costos dentro del mercado de audio para automóviles.

Panorama Competitivo

El mercado de audio para automóviles está moderadamente concentrado. Las transacciones recientes refuerzan la profundidad de la cartera. Harman acordó adquirir las marcas de consumo de Sound United por 350 millones de USD en mayo de 2025, ampliando su catálogo de marcas premium. Gentex cerró su adquisición de VOXX International por 196 millones de USD en abril de 2025, obteniendo las líneas de productos Klipsch y Onkyo que se alinean con las aplicaciones acústicas para vehículos. Dolby aseguró victorias de diseño que integran Atmos en toda la gama eléctrica de Cadillac, demostrando que la propiedad del algoritmo, no el hardware, impulsa el margen.

Las empresas emergentes que se centran en el análisis de voz por inteligencia artificial otorgan licencias de modelos a múltiples proveedores de primer nivel, lo que indica que la propiedad intelectual sigue fragmentada. Los actores establecidos responden creando fondos de capital de riesgo para asegurar el acceso temprano a bases de código prometedoras.

El poder de negociación se desplaza hacia los fabricantes de automóviles hábiles en software interno, lo que obliga a los proveedores a ofrecer API abiertas y marcos de firmware inalámbrico. El ecosistema resultante favorece a las empresas que integran conjuntos de micrófonos, amplificadores y servidores en la nube en ofertas cohesivas, preservando la relevancia en el mercado de audio para automóviles en evolución.

Líderes de la Industria de Audio para Automóviles

Bose Corporation

Panasonic Holdings Corporation

Harman International Industries Inc.

Continental AG

Hyundai Mobis Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Harman International anunció un acuerdo definitivo para adquirir el negocio de audio de consumo Sound United de Masimo Corporation por 350 millones de USD.

- Abril de 2025: Gentex Corporation completó la adquisición de VOXX International, integrando marcas de audio premium y módulos de biometría de iris.

- Marzo de 2025: Dolby Laboratories y General Motors confirmaron el despliegue de Dolby Atmos en toda la cartera eléctrica 2026 de Cadillac, cubriendo los modelos Escalade IQL y Lyriq-V.

Alcance del Informe Global del Mercado de Audio para Automóviles

Los sistemas de audio para automóviles, instalados en los vehículos, entretienen e informan a los pasajeros. Estos sistemas comprenden múltiples componentes, todos colaborando para lograr una calidad de sonido óptima.

El Sistema de Audio para Automóviles está segmentado por tipo de componente, tipo de vehículo, gestión de sonido, canal de ventas y geografía. Por tipo de componente, el mercado está segmentado en altavoces, amplificadores y unidades principales. Por tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multiusos. Por gestión de sonido, el mercado está segmentado en reconocimiento de voz y manual. Por canal de ventas, el mercado está segmentado en fabricantes de equipos originales y posventa. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (USD) para todos los segmentos anteriores.

| Altavoces | 2 Vías |

| 3 Vías | |

| 4 Vías y Coaxiales | |

| Amplificadores | Clase AB |

| Clase D | |

| Unidades Principales / DSP | |

| Micrófonos y Controladores de Cancelación Activa de Ruido |

| Hatchback |

| Sedán |

| SUV |

| Vehículos Multiusos |

| Manual |

| Reconocimiento de Voz |

| Personalización Impulsada por Inteligencia Artificial |

| Instalado por el Fabricante de Equipos Originales |

| Posventa |

| Con Cable (MOST, A2B) |

| Inalámbrica (Bluetooth, Wi-Fi, UWB) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Altavoces | 2 Vías |

| 3 Vías | ||

| 4 Vías y Coaxiales | ||

| Amplificadores | Clase AB | |

| Clase D | ||

| Unidades Principales / DSP | ||

| Micrófonos y Controladores de Cancelación Activa de Ruido | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| SUV | ||

| Vehículos Multiusos | ||

| Por Modo de Gestión de Sonido | Manual | |

| Reconocimiento de Voz | ||

| Personalización Impulsada por Inteligencia Artificial | ||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | |

| Posventa | ||

| Por Tecnología de Conectividad | Con Cable (MOST, A2B) | |

| Inalámbrica (Bluetooth, Wi-Fi, UWB) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de audio para automóviles?

El mercado de audio para automóviles está valorado en 13.460 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de audio para automóviles?

Se prevé que se expanda a una CAGR del 9,93%, alcanzando los 21.610 millones de USD en 2031.

¿Qué región lidera el mercado de audio para automóviles?

Asia Pacífico representa el 43,23% de los ingresos globales y exhibe la CAGR más alta del 11,14%.

¿Por qué son importantes los amplificadores de Clase D para los vehículos eléctricos?

Las arquitecturas de Clase D ofrecen hasta un 90% de eficiencia, reduciendo la carga de la batería y extendiendo la autonomía de conducción.

¿Qué papel desempeñan las actualizaciones inalámbricas en el audio automotriz?

Las actualizaciones inalámbricas permiten a los fabricantes desbloquear nuevas funciones de sonido después de la compra, generando ingresos recurrentes y manteniendo al día los vehículos en servicio.

Última actualización de la página el: