Tamaño y Participación del Mercado de Infoentretenimiento Automotriz del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

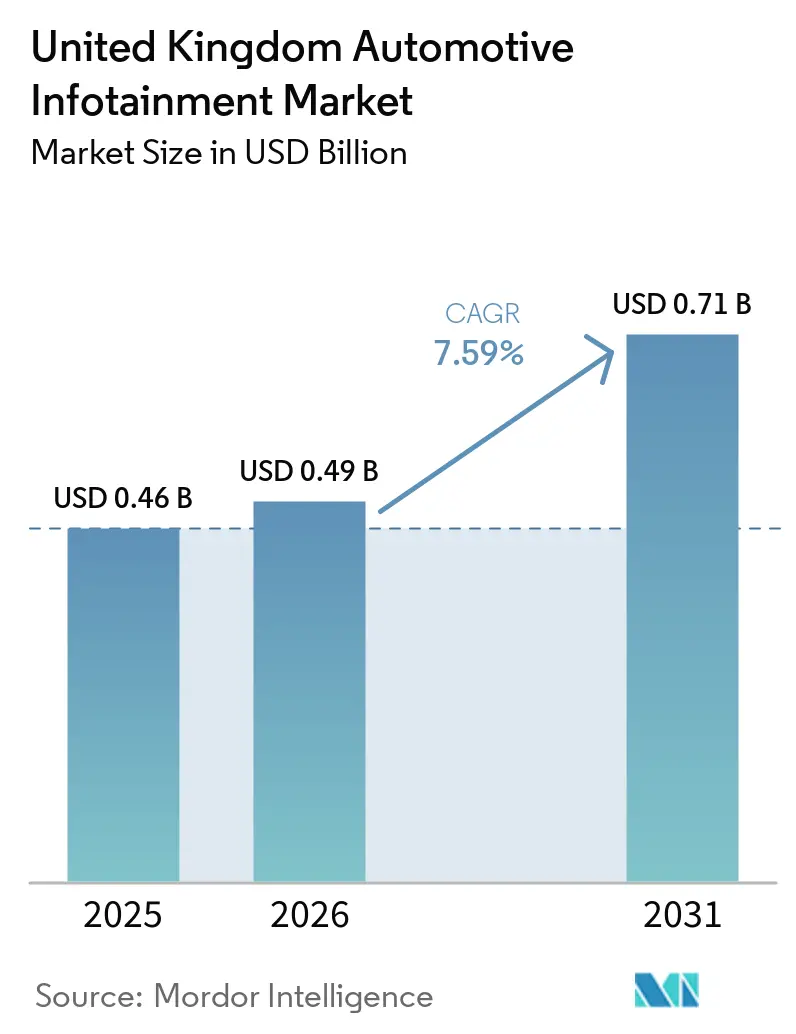

| Tamaño del mercado en el año base (2025) | 0.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infoentretenimiento Automotriz del Reino Unido por Mordor Intelligence

El tamaño del mercado de infoentretenimiento automotriz del Reino Unido fue valorado en USD 0,46 mil millones en 2025 y se espera que aumente de USD 0,49 mil millones en 2026 para alcanzar USD 0,71 mil millones en 2031, creciendo a una CAGR del 7,59% durante 2026-2031. La sostenida adopción de vehículos eléctricos de batería (BEV) mantiene alta la demanda de contenido digital en la cabina, mientras que el cambio hacia arquitecturas de controlador de dominio centralizado reduce el cableado y permite frecuentes actualizaciones de funciones por vía inalámbrica. El despliegue nacional continuo de 5G amplía el ancho de banda en el vehículo, abriendo la puerta a la transmisión de contenido premium, los videojuegos en la nube y los servicios de vehículo a todo. El financiamiento gubernamental bajo el programa DRIVE35 dirige capital hacia plantas de electrificación y mejoras de infraestructura digital, reforzando el papel del país como banco de pruebas para vehículos definidos por software. La presión competitiva se intensifica a medida que las marcas chinas incluyen funciones avanzadas de infoentretenimiento en versiones de entrada, impulsando a los actores establecidos a acelerar estrategias centradas en software. Los proveedores que integran verticalmente componentes clave mitigan la volatilidad del costo de los chips y acortan los ciclos de calificación de productos.

Conclusiones Clave del Informe

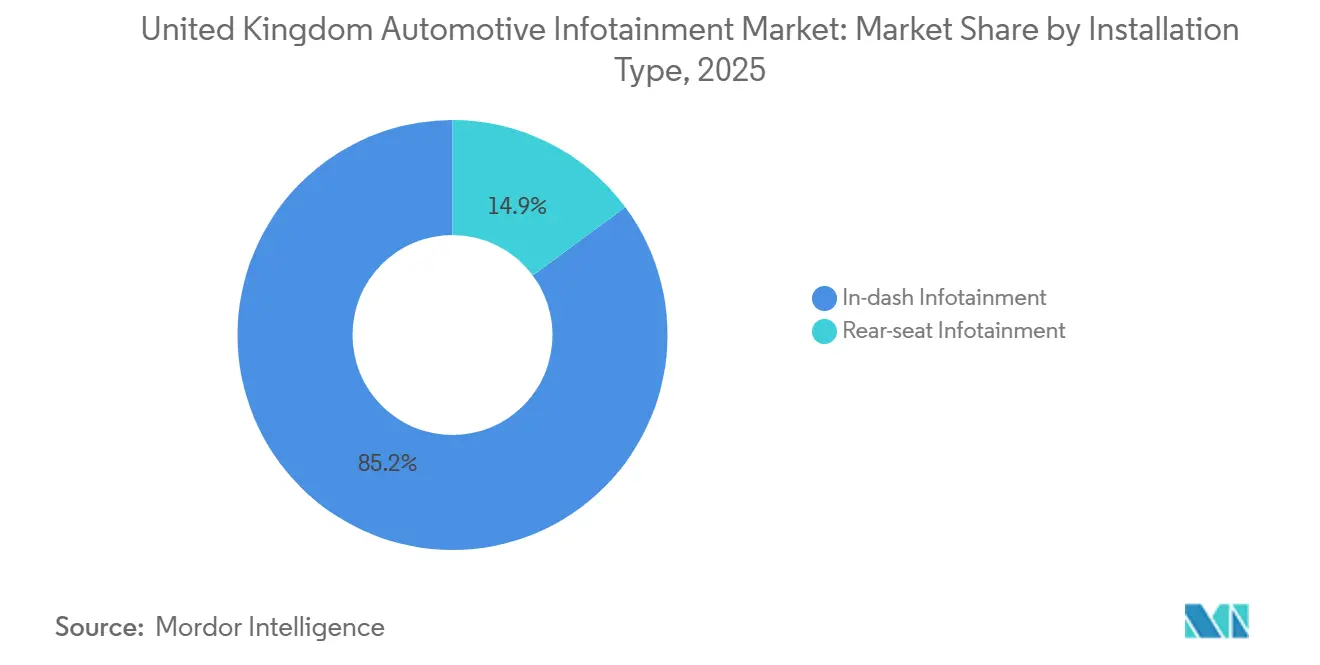

- Por tipo de instalación, los sistemas integrados en tablero representaron el 85,15% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025; se prevé que los sistemas de asiento trasero se expandan a una CAGR del 8,54% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de infoentretenimiento automotriz del Reino Unido con una participación del 67,13% en 2025 y se proyecta que crezcan a una CAGR del 10,47% hasta 2031.

- Por componente, las pantallas representaron una participación del 45,25% del mercado de infoentretenimiento automotriz del Reino Unido en 2025; el software de sistema operativo y las aplicaciones avanzan a una CAGR del 8,15% hasta 2031.

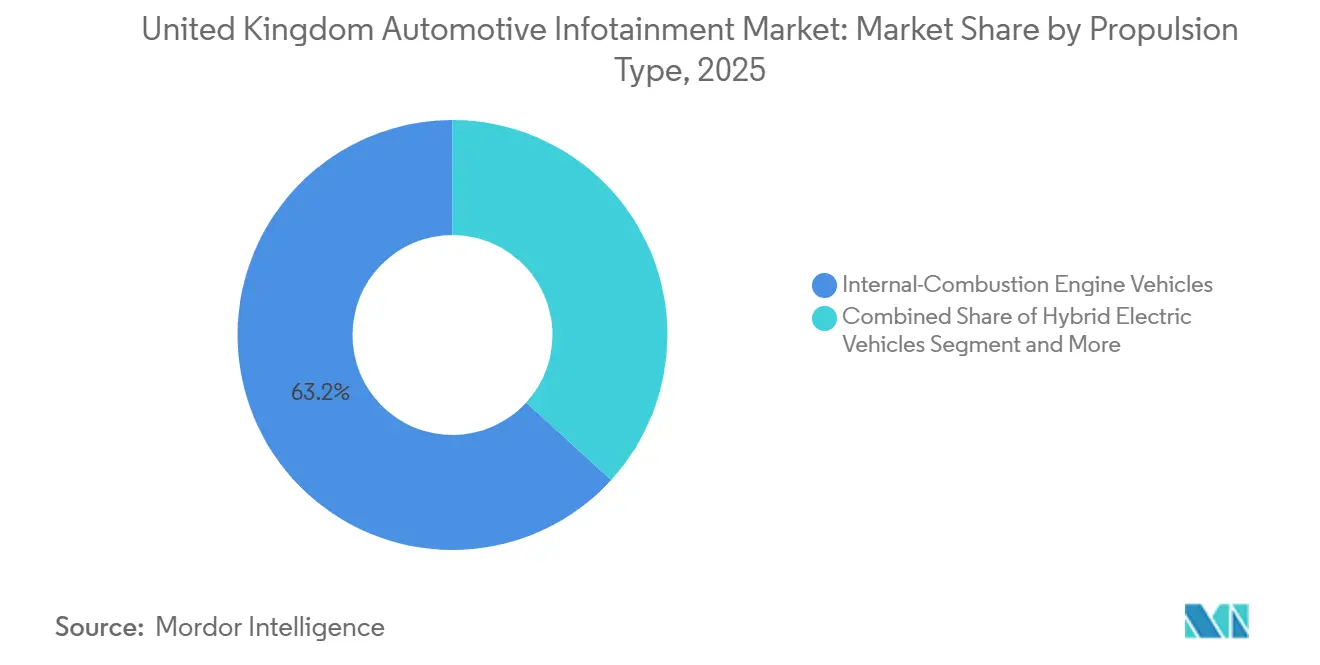

- Por propulsión, los vehículos de motor de combustión interna representaron el 63,21% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025, aunque el contenido de infoentretenimiento BEV está aumentando a una CAGR del 10,47% hasta 2031.

- Por generación de conectividad, 4G LTE dominó el mercado de infoentretenimiento automotriz del Reino Unido con una participación del 72,06% en 2025, mientras que los módulos 5G se expanden a una CAGR del 9,22% hasta 2031.

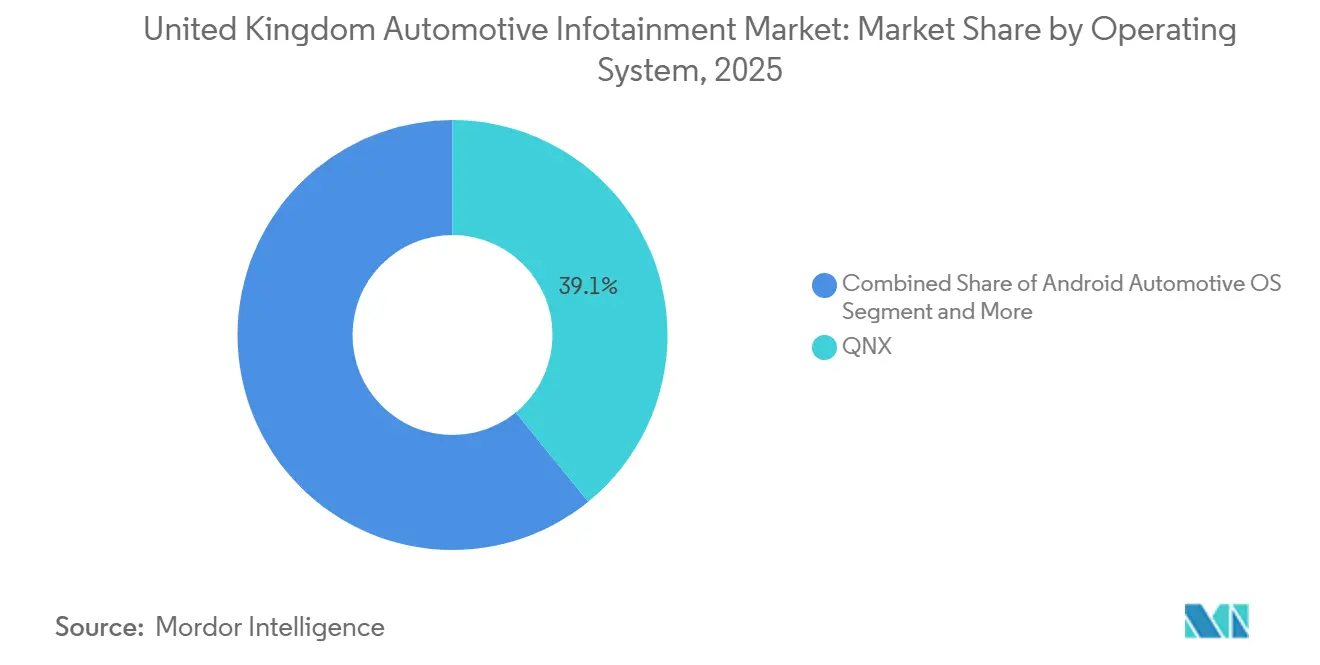

- Por sistema operativo, QNX mantuvo el 39,12% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025; Android Automotive OS es el de mayor crecimiento, con una CAGR del 9,77% hasta 2031.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales (OEM) representaron el 79,34% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025, pero el mercado de posventa está aumentando a una CAGR del 8,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Infoentretenimiento Automotriz del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Acelerada Adopción de Vehículos Eléctricos Requiere Interfaz Persona-Máquina | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Funciones de Vehículo Conectado e Integración con Teléfonos Inteligentes | +1.8% | Áreas urbanas del Reino Unido | Corto plazo (≤ 2 años) |

| El Despliegue Nacional de 5G Habilita Servicios | +1.5% | A nivel nacional en el Reino Unido | Mediano plazo (2-4 años) |

| Controladores de Dominio Centralizados en Vehículos | +1.3% | Plantas OEM nacionales | Largo plazo (≥ 4 años) |

| Infoentretenimiento para la Monetización de Datos de Seguros | +0.9% | A nivel nacional en el Reino Unido | Corto plazo (≤ 2 años) |

| Diferenciación de la Movilidad como Servicio | +0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Vehículos Eléctricos que Requiere Experiencias de Interfaz Persona-Máquina más Enriquecidas

Los registros de BEV alcanzaron 473.348 unidades en 2025, equivalente al 23,4% de las ventas de automóviles nuevos, y las cifras de principios de 2026 muestran un impulso continuo a pesar de la reducción gradual de los incentivos[1]"Estadísticas del mercado de vehículos eléctricos 2026," Zapmap, www.zapmap.com. Los compradores de modelos sin emisiones esperan paneles OLED más amplios, navegación de realidad aumentada y asistentes de voz que programen la carga, por lo que los OEM invierten en innovación de pantallas y ecosistemas de software. Las arquitecturas eléctricas centralizadas liberan espacio en la cabina para pantallas de pilar a pilar, mientras que las actualizaciones por vía inalámbrica crean flujos de ingresos duraderos. El financiamiento gubernamental acelera la integración de la red de carga, dando a los proveedores un camino comercial claro. El ciclo de retroalimentación positiva entre la adopción de BEV y el contenido de la cabina sostiene un crecimiento de dos dígitos para este subsegmento.

Demanda Creciente de Funciones de Vehículo Conectado e Integración con Teléfonos Inteligentes

Los consumidores desean transiciones fluidas entre teléfonos y tableros, impulsando la adopción de tiendas de aplicaciones seleccionadas por los fabricantes de automóviles. Sin embargo, los reguladores vinculan la interacción con la pantalla a los incidentes de conducción distraída, por lo que los proveedores integran cámaras de monitoreo del conductor que atenúan las pantallas cuando la atención se desvía. Equilibrar la comodidad y el cumplimiento normativo da forma a la hoja de ruta de la interfaz de usuario y mantiene la adopción de servicios conectados en un ascenso constante.

Despliegue Nacional de 5G que Habilita Servicios de Alto Ancho de Banda en el Vehículo

La cobertura del 80% de Vodafone en el banco de pruebas de Movilidad Futura de las Midlands Occidentales ejemplifica la infraestructura de baja latencia que soporta los videojuegos en la nube y la cartografía en tiempo real[2]"La red 5G de Vodafone permite las primeras pruebas de vehículos autónomos en vías públicas del Reino Unido," Vodafone Limited, www.vodafone.co.uk. Los fabricantes de automóviles están estandarizando las unidades de control de telemática 5G para desbloquear suscripciones que van desde la transmisión de video hasta el seguro de pago por uso. Los pilotos de segmentación de espectro de Ofcom garantizan la calidad del servicio para las rutas de datos críticas para la seguridad. Estas mejoras acortan los ciclos de desarrollo de servicios y alientan a los desarrolladores a crear aplicaciones nativas para vehículos, acelerando la adopción de infoentretenimiento a corto plazo.

Controladores de Dominio Centralizados en Vehículos Definidos por Software

Las plataformas de chip único que ejecutan software de infoentretenimiento, instrumentación y asistencia al conductor reducen el peso del cableado, reducen los costos y simplifican la certificación de ciberseguridad. Los OEM europeos que implementan dichos controladores pueden activar nuevas funciones de forma remota, convirtiendo las ventas de hardware únicas en ingresos digitales recurrentes. La arquitectura también facilita el cumplimiento de las regulaciones de ciberseguridad y actualización de la ONU, elevando las barreras competitivas para los actores de bajo volumen. Los proveedores regionales que colaboran con universidades locales añaden mayor impulso a la tendencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Pantallas Avanzadas | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Regulaciones que Limitan la Experiencia de Usuario Visual | -0.8% | A nivel nacional en el Reino Unido | Corto plazo (≤ 2 años) |

| Complejidad de la Modernización de la Flota Heredada | -0.6% | Flotas comerciales | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Ciberseguros | -0.4% | A nivel nacional en el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Lista de Materiales para Pantallas y Procesadores Avanzados

Los fuertes aumentos en los precios de la memoria y los paneles OLED comprimen los márgenes de los proveedores justo cuando los OEM buscan compensaciones de costos para las baterías. Los actores establecidos más grandes mitigan la presión mediante la integración vertical y los contratos de suministro a largo plazo, aunque los proveedores de segundo nivel más pequeños corren el riesgo de retrasos en los programas. La volatilidad de los precios puede moderar la expansión del área de pantalla a corto plazo, amortiguando ligeramente las expectativas de crecimiento.

Regulaciones de Distracción del Conductor que Limitan la Experiencia de Usuario Visual

Una norma actualizada del Reino Unido de 2022 sujeta cualquier uso indebido de un dispositivo interactivo a multas y puntos de penalización, y una consulta de 2026 podría exigir sistemas de advertencia de atención. Los estándares europeos de advertencia de distracción también están influyendo en las decisiones de diseño. Los proveedores deben invertir en seguimiento de la mirada y menús simplificados, añadiendo costos al tiempo que limitan la diferenciación creativa. La restricción es moderada pero influyente, especialmente en los segmentos premium donde dominan las pantallas grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: La Adopción en Asiento Trasero se Acelera

Los sistemas integrados en tablero representaron el 85,15% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025. Su dominio se debe a ser la interfaz persona-máquina principal, que combina navegación, medios y señales de asistencia al conductor en un único punto focal. Los fabricantes de automóviles refinan estas pantallas de la fila delantera con gráficos más ricos, widgets adaptativos y controles de voz prioritarios para satisfacer a los reguladores de seguridad y a los conductores expertos en tecnología. Los proveedores colaboran con fabricantes de chips y estudios de interfaz de usuario para reducir la latencia y ofrecer contenido contextual que cambia sin problemas entre el cuadro de instrumentos y la pantalla central. Las actualizaciones continuas por vía inalámbrica mantienen la interfaz actualizada sin necesidad de cambios de hardware.

Los sistemas de asiento trasero se están expandiendo a una CAGR del 8,54% hasta 2031, la tasa más rápida dentro del segmento de instalación. Las marcas de lujo y las flotas de transporte por aplicación ven las pantallas individuales para pasajeros como un diferenciador que justifica tarifas premium. Los diseños de piso de los vehículos eléctricos liberan espacio para paneles de respaldo de asiento más grandes, mientras que la conectividad 5G permite a cada pasajero transmitir contenido personalizado sin interrupciones. Los integradores están añadiendo transmisión inalámbrica, audio multizona y modos de control parental para ampliar el atractivo más allá de los vehículos ejecutivos. El resultado es un círculo virtuoso en el que el aumento de los ingresos por servicios fomenta aún más la innovación en entretenimiento en la cabina.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan

Los automóviles de pasajeros representaron el 67,13% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025. Su amplia base de clientes potenciales permite a los fabricantes amortizar los costos de desarrollo de software en grandes volúmenes, fomentando tableros con funciones enriquecidas incluso en versiones de entrada. La presión competitiva de los nuevos participantes impulsa a los actores establecidos a acortar los ciclos de lanzamiento e integrar ecosistemas al estilo de los teléfonos inteligentes. Los consumidores ahora esperan asistentes de voz intuitivos, emparejamiento fluido de teléfonos y preferencias sincronizadas en la nube como equipamiento estándar. Estas expectativas elevan el infoentretenimiento de un elemento deseable a un criterio de compra central.

El segmento registra el crecimiento más rápido, avanzando a una CAGR del 10,47% hasta 2031. Los trenes de potencia silenciosos destacan la acústica de la cabina y la claridad de la pantalla, por lo que los OEM instalan barras OLED de pilar a pilar y navegación de realidad aumentada para intensificar la experiencia sensorial. Las arquitecturas electrónicas centralizadas simplifican la adición de nuevas aplicaciones que gestionan el uso de energía o localizan cargadores de alta velocidad. Los reguladores que recompensan las flotas de cero emisiones añaden impulso al alinear los incentivos con los despliegues de servicios conectados. En conjunto, estos factores hacen del infoentretenimiento BEV un indicador del lenguaje de diseño futuro.

Por Componente: El Software Gana Impulso

Los módulos de pantalla representaron el 45,25% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025, convirtiéndolos en el mayor componente de hardware individual. Los fabricantes de paneles invierten en estructuras más delgadas y mayor brillo para mantener el liderazgo ante la creciente competencia. Los estilistas automotrices utilizan estos avances para crear superficies curvas que fusionan los cuadros de instrumentos y las pantallas centrales en cabinas de vidrio unificadas. Los proveedores de adhesivos y laminados, mientras tanto, refinan las técnicas de unión óptica que reducen el deslumbramiento y mejoran la respuesta táctil. Estos avances colaborativos refuerzan la posición del panel en el corazón de la creación de valor en la cabina.

El software de sistema operativo y las aplicaciones están escalando a una CAGR del 8,15%, la más rápida dentro de la combinación de componentes. A medida que los modelos de negocio se inclinan hacia los ingresos recurrentes, las funciones entregadas por vía inalámbrica se vuelven más lucrativas que los márgenes de hardware. Los fabricantes de automóviles gestionan tiendas de aplicaciones de marca propia, agrupando navegación, transmisión y diagnósticos bajo suscripciones. Los desarrolladores apuntan a estas tiendas porque la base instalada garantiza una monetización predecible. Esta simbiosis entre los propietarios de plataformas y los proveedores de contenido desplaza el poder de negociación hacia las empresas de software que pueden mantener los vehículos actualizados con el tiempo.

Por Tipo de Propulsión: Los BEV Impulsan Cabinas Premium

Los modelos de combustión interna aún anclan la flota, representando el 63,21% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025, pero ahora compiten con alternativas digitalmente más atractivas. Sus tableros se basan en unidades de control electrónico probadas y marcos de interfaz de usuario maduros, lo que reduce el riesgo de desarrollo y preserva la asequibilidad. Los proveedores que atienden esta base se centran en mejoras incrementales, como tiempos de arranque más rápidos y vocabularios de comandos de voz más amplios. También modernizan los servicios conectados para extender la vida de las plataformas existentes. Este enfoque pragmático protege los márgenes incluso cuando el mercado pivota hacia la electrificación.

El infoentretenimiento BEV muestra el ascenso más pronunciado, reflejando la CAGR del 10,47% registrada dentro del infoentretenimiento de automóviles de pasajeros. La eliminación de los túneles de escape libera espacio en la cabina para pantallas panorámicas e iluminación ambiental configurable, características que refuerzan la imagen tecnológicamente avanzada de los vehículos. Los equipos de software aprovechan la columna vertebral de alto voltaje para alimentar GPU avanzadas y coprocesadores de inteligencia artificial, permitiendo la optimización de rutas en tiempo real que tiene en cuenta las paradas de carga. Las subvenciones gubernamentales tanto para redes de carga como para infraestructura digital nutren este ecosistema. En conjunto, estas palancas consolidan a los BEV como el escaparate de las experiencias de cabina de próxima generación.

Por Generación de Conectividad: La Adopción de 5G se Acelera

4G LTE mantuvo una participación dominante del 72,06% del mercado de infoentretenimiento automotriz del Reino Unido en 2025 debido a la cobertura nacional madura. Los fabricantes de automóviles confían en su rendimiento estable para la telemática convencional, el diagnóstico remoto y la navegación sincronizada en la nube. Los proveedores optimizan las matrices de antenas y las técnicas de agregación de portadoras para extender la vida útil del 4G en versiones sensibles al costo. La claridad regulatoria en torno a los plazos de cierre ayuda a los gestores de flotas a planificar los ciclos de actualización de hardware. Esta previsibilidad mantiene al 4G arraigado incluso cuando emergen enlaces más rápidos.

El segmento 5G está creciendo a una CAGR del 9,22%, la más rápida entre las opciones de conectividad. Los enlaces de subida de baja latencia soportan videojuegos en la nube, videollamadas de alta definición y mensajes de seguridad de vehículo a todo. Los pilotos de segmentación de red garantizan que los paquetes de mantenimiento de carril y evitación de colisiones permanezcan priorizados, aumentando la confianza de los OEM. Los proveedores de contenido adoptan el ancho de banda adicional para ofrecer experiencias inmersivas en el vehículo, como la navegación holográfica. A medida que los operadores densifican la cobertura, los modelos premium y eventualmente los de segmento medio migrarán a 5G de forma predeterminada.

Por Sistema Operativo: Android Automotive OS Asciende

QNX mantuvo la mayor participación con el 39,12% del mercado de infoentretenimiento automotriz del Reino Unido en 2025, favorecido por su certificación de seguridad y comportamiento determinista. Los proveedores de primer nivel lo integran en cabinas de criticidad mixta, donde los cuadros de instrumentos y los módulos de asistencia al conductor coexisten con los sistemas de entretenimiento. Los integradores aprecian sus largos ciclos de soporte y cadenas de herramientas maduras, lo que lo convierte en una opción conservadora pero confiable. Los OEM también se benefician de un amplio grupo de ingenieros especializados en el desarrollo compatible con POSIX. Estos atributos mantienen la posición dominante de QNX en los dominios centrados en la seguridad.

Android Automotive OS crece más rápido a una CAGR del 9,77% hasta 2031. Los fabricantes de automóviles valoran su portal de desarrolladores fácil de usar y sus vínculos fluidos con los servicios de Google. Las frecuentes actualizaciones por vía inalámbrica mantienen la interfaz de usuario actualizada, mientras que los ingresos compartidos de la tienda de aplicaciones mejoran el caso de negocio. Las capas de hipervisor permiten a los ingenieros aislar las funciones de seguridad, mitigando las preocupaciones sobre la exposición al código de fuente abierta. A medida que el ecosistema madura, más marcas optarán por una doble fuente o migrarán completamente a Android para las zonas de infoentretenimiento no críticas.

Por Canal de Ventas: El Impulso del Mercado de Posventa Crece

Los sistemas instalados por OEM representaron el 79,34% de la participación del mercado de infoentretenimiento automotriz del Reino Unido en 2025, subrayando la preferencia de los fabricantes por soluciones estrechamente integradas. La instalación en fábrica otorga a las marcas control de extremo a extremo sobre la experiencia del usuario, la privacidad de los datos y la garantía. Los fabricantes de automóviles aprovechan este control para agrupar telemática, seguros y suscripciones de contenido en el punto de venta. Las extensas pruebas de validación y cumplimiento normativo protegen contra la responsabilidad, reforzando la confianza del consumidor. Como resultado, los canales de fábrica siguen siendo la línea de base para la mayoría de los vehículos nuevos.

El mercado de posventa crece a una CAGR del 8,95%, el ritmo más rápido dentro de los canales de ventas. Los operadores de flotas modernizan furgonetas antiguas con módems 5G, pantallas más grandes y dispositivos de seguro basado en el uso para evitar el reemplazo total. Las herramientas de ingeniería inversa decodifican los mensajes CAN propietarios, reduciendo el tiempo de instalación mientras se preservan los diagnósticos de fábrica. Los minoristas comercializan kits de conexión y uso inmediato que replican las interfaces de los teléfonos inteligentes, ampliando el atractivo entre los conductores con presupuesto ajustado. Estos desarrollos establecen el mercado de posventa como un complemento dinámico de la distribución de fábrica.

Análisis Geográfico

Los clústeres de las Midlands y el Noreste se centran en la fabricación de controladores de dominio centralizados y los pilotos de pantallas de visualización frontal de realidad aumentada en asociación con laboratorios académicos regionales. Las subvenciones gubernamentales DRIVE35 canalizan capital hacia la reconversión de plantas y las cadenas de suministro locales, consolidando la región como un centro para el mercado de infoentretenimiento automotriz del Reino Unido. La alta penetración de 5G en las Midlands Occidentales permite la validación en el mundo real de servicios de baja latencia como los gráficos renderizados en la nube. Londres y el Sureste concentran la demanda de vehículos premium, dando a los proveedores de infoentretenimiento un escaparate urbano para las funciones basadas en suscripción.

El crecimiento del mercado está delineado por el giro del Noreste desde la producción de motores de combustión hacia el ensamblaje de baterías y electrónica. La adopción constante de BEV, confirmada por los datos de registro de 2025, sustenta la inversión en pantallas de gran formato y arquitecturas centralizadas. Escocia rural y Gales se quedan atrás en cobertura celular, por lo que la navegación sin conexión y los enlaces satelitales siguen siendo diferenciadores. La alineación regulatoria posterior al Brexit con las normas de actualización de software de la UE garantiza que las unidades principales fabricadas en el Reino Unido sigan siendo aptas para la exportación.

Los mercados más pequeños pero estratégicos de Cardiff y Belfast, donde los despliegues de 5G y el conocimiento aeroespacial abren vías para la polinización cruzada de componentes. Las disparidades de ingresos regionales dan forma a las curvas de adopción de funciones, con los suburbios prósperos seleccionando paquetes de suscripción antes que los distritos del norte más conscientes del costo. En conjunto, estas dinámicas sostienen un panorama diverso pero integrado para el mercado de infoentretenimiento automotriz del Reino Unido.

Panorama Competitivo

El ámbito del infoentretenimiento automotriz del Reino Unido muestra una concentración moderada. Los proveedores de primer nivel con larga trayectoria aprovechan su profundo conocimiento de los sistemas de vehículos para empaquetar pantallas, controladores de dominio y conectividad en paquetes llave en mano. Invierten fuertemente en plataformas de software que pueden desbloquear ingresos por suscripción mucho después de la entrega. Las asociaciones con proveedores de nube mejoran los asistentes de voz y los flujos de trabajo por vía inalámbrica, elevando los costos de cambio para los fabricantes de automóviles. Mientras tanto, los laboratorios conjuntos en las Midlands fomentan la creación rápida de prototipos de interfaces de realidad aumentada, manteniendo a los proveedores establecidos a la vanguardia de la innovación en la cabina.

Los nuevos participantes de Asia compiten en eficiencia de costos y ciclos de iteración rápida que comprimen los plazos de los programas. Sus cadenas de suministro verticalmente integradas reducen la dependencia de los mercados spot globales de semiconductores, protegiéndolos de las fluctuaciones de precios. Estas empresas incluyen pantallas táctiles grandes, procesadores robustos y sistemas operativos habilitados por voz en vehículos de gama media, obligando a las marcas tradicionales a acelerar las hojas de ruta de funciones. Los actores establecidos responden formando alianzas con especialistas en software para mejorar los ecosistemas de aplicaciones y personalizar los recorridos del usuario. La mayor competencia beneficia en última instancia a los consumidores al acelerar la difusión de las funciones premium.

Los proveedores de software con raíces en la computación móvil y en la nube están reformando la captura de valor. Suministran sistemas operativos, tiendas de aplicaciones y paneles de análisis de datos que transforman la cabina en una plataforma siempre conectada. Los fabricantes de automóviles sopesan estas ofertas frente a las soluciones internas, equilibrando el control sobre la identidad de marca con la velocidad de comercialización. Los reguladores examinan los acuerdos de intercambio de datos, lo que lleva a todos los actores a adoptar flujos de consentimiento transparentes y controles de privacidad sólidos. El resultado es una industria que avanza hacia ecosistemas abiertos pero seguros donde los ingresos provienen tanto de los servicios digitales como del suministro de hardware.

Líderes de la Industria de Infoentretenimiento Automotriz del Reino Unido

Robert Bosch GmbH

Harman International

Continental AG

Panasonic Automotive Systems Co., Ltd.

Alps Alpine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Farizon presentó la furgoneta eléctrica V7E en el Salón del Vehículo Comercial, integrando una pantalla de infoentretenimiento de 12,3 pulgadas con Apple CarPlay y Android Auto.

- Abril de 2026: Škoda anunció actualizaciones de software para sus modelos Elroq y Enyaq, con infoentretenimiento mejorado y sistemas avanzados de asistencia al conductor.

- Enero de 2026: P3 Digital Services y VNC Automotive lanzaron comercialmente una solución preintegrada que ofrece conectividad completa de teléfono móvil a los sistemas de infoentretenimiento con tecnología SPARQ OS.

Alcance del Informe del Mercado de Infoentretenimiento Automotriz del Reino Unido

El mercado de Infoentretenimiento Automotriz del Reino Unido se analiza por tipo de instalación, tipo de vehículo, componente, tipo de propulsión, generación de conectividad, sistema operativo y canal de ventas.

Por Tipo de Instalación, el mercado está segmentado en Infoentretenimiento Integrado en Tablero e Infoentretenimiento en Asiento Trasero. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Componente, el mercado está segmentado en Pantalla / Pantalla Táctil, Unidad Principal / Reproductor Multimedia, Sistema Operativo y Módulo de Conectividad. Por Tipo de Propulsión, el mercado está segmentado en Motor de Combustión Interna (MCI), Vehículo Eléctrico Híbrido (VEH) y Vehículo Eléctrico de Batería (BEV). Por Generación de Conectividad, el mercado está segmentado en 4G LTE, 5G y 2G/3G Heredado. Por Sistema Operativo, el mercado está segmentado en Basado en Linux (AAOS, AGL, etc.), QNX, Android Automotive y Otros (Propietario). Por Canal de Ventas, el mercado está segmentado en Instalado por OEM y Posventa.

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento en Asiento Trasero |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Módulo de Pantalla / Pantalla Táctil |

| Unidad Principal / Controlador de Dominio |

| Software de Sistema Operativo y Aplicaciones |

| Circuitos Integrados de Conectividad y Módulos de Antena |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| 4G LTE |

| 5G |

| 2G/3G Heredado |

| Basado en Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Otros (Propietario, RTOS) |

| Instalado por OEM |

| Posventa |

| Por Tipo de Instalación | Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento en Asiento Trasero | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Componente | Módulo de Pantalla / Pantalla Táctil |

| Unidad Principal / Controlador de Dominio | |

| Software de Sistema Operativo y Aplicaciones | |

| Circuitos Integrados de Conectividad y Módulos de Antena | |

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Por Generación de Conectividad | 4G LTE |

| 5G | |

| 2G/3G Heredado | |

| Por Sistema Operativo | Basado en Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Otros (Propietario, RTOS) | |

| Por Canal de Ventas | Instalado por OEM |

| Posventa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de infoentretenimiento automotriz del Reino Unido?

El mercado fue valorado en USD 0,46 mil millones en 2025 y se espera que aumente de USD 0,49 mil millones en 2026 para alcanzar USD 0,71 mil millones en 2031, creciendo a una CAGR del 7,59% durante 2026-2031.

¿Qué segmento tiene la mayor participación en el mercado de infoentretenimiento automotriz del Reino Unido?

Los sistemas integrados en tablero representaron el 85,15% de las instalaciones en 2025, liderando todos los demás tipos de instalación.

¿Qué categoría de vehículo está creciendo más rápido en la adopción de infoentretenimiento?

Los automóviles de pasajeros muestran el mayor crecimiento, con su contenido de infoentretenimiento avanzando a una CAGR del 10,47%.

¿Cómo impactará el 5G en el infoentretenimiento automotriz en el Reino Unido?

La cobertura nacional de 5G habilita servicios de alto ancho de banda como los videojuegos en la nube y la navegación en tiempo real, impulsando una adopción más rápida de las funciones conectadas.

Última actualización de la página el: