Tamaño y Participación del Mercado de Interruptores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

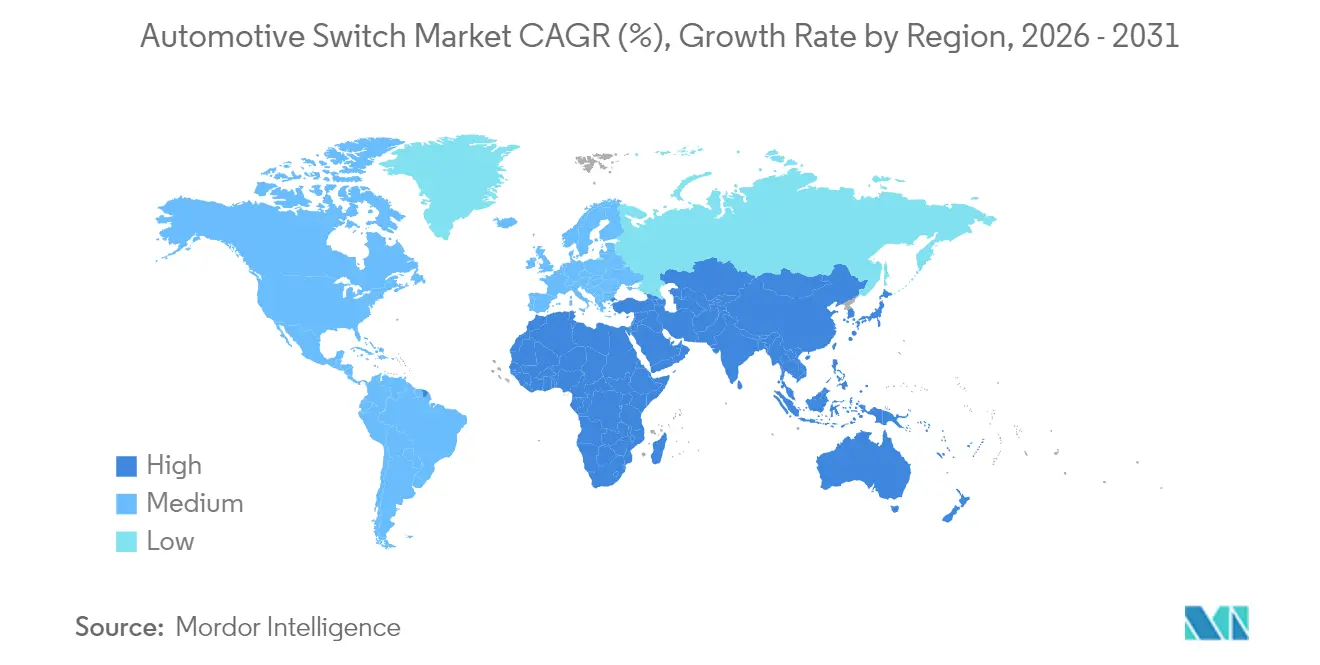

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

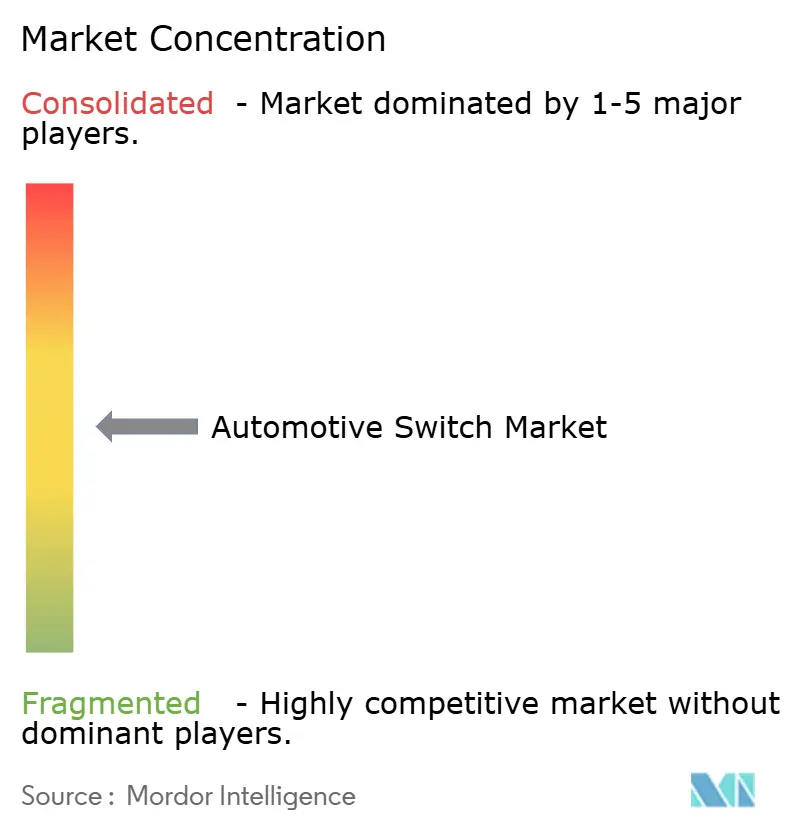

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automotrices por Mordor Intelligence

El tamaño del mercado de interruptores automotrices fue valorado en USD 44,08 mil millones en 2025 y se estima que crecerá desde USD 46,42 mil millones en 2026 hasta alcanzar USD 60,09 mil millones en 2031, a una CAGR del 5,31% durante el período de pronóstico (2026-2031). El repunte refleja una transición más amplia hacia vehículos definidos por software donde los interruptores actúan como interfaces hombre-máquina de primera línea que conectan la sensación mecánica con la inteligencia electrónica. La electrificación ahora da forma a la demanda de materiales y las estructuras de costos, ya que cada vehículo eléctrico de batería necesita mucho más cobre y circuitos de alta tensión que su contraparte de combustión. El mayor contenido de infoentretenimiento y ADAS, el impulso hacia cabinas iluminadas de lujo y las normas de seguridad ISO 26262 más estrictas elevan las expectativas funcionales de cada interruptor. La rivalidad competitiva se intensifica a medida que las tecnologías hápticas y capacitivas desafían el statu quo mecánico, mientras que los choques en la cadena de suministro relacionados con el cobre y las tierras raras obligan a los fabricantes a repensar el abastecimiento, la cobertura de costos y las huellas de producción regional.

Conclusiones Clave del Informe

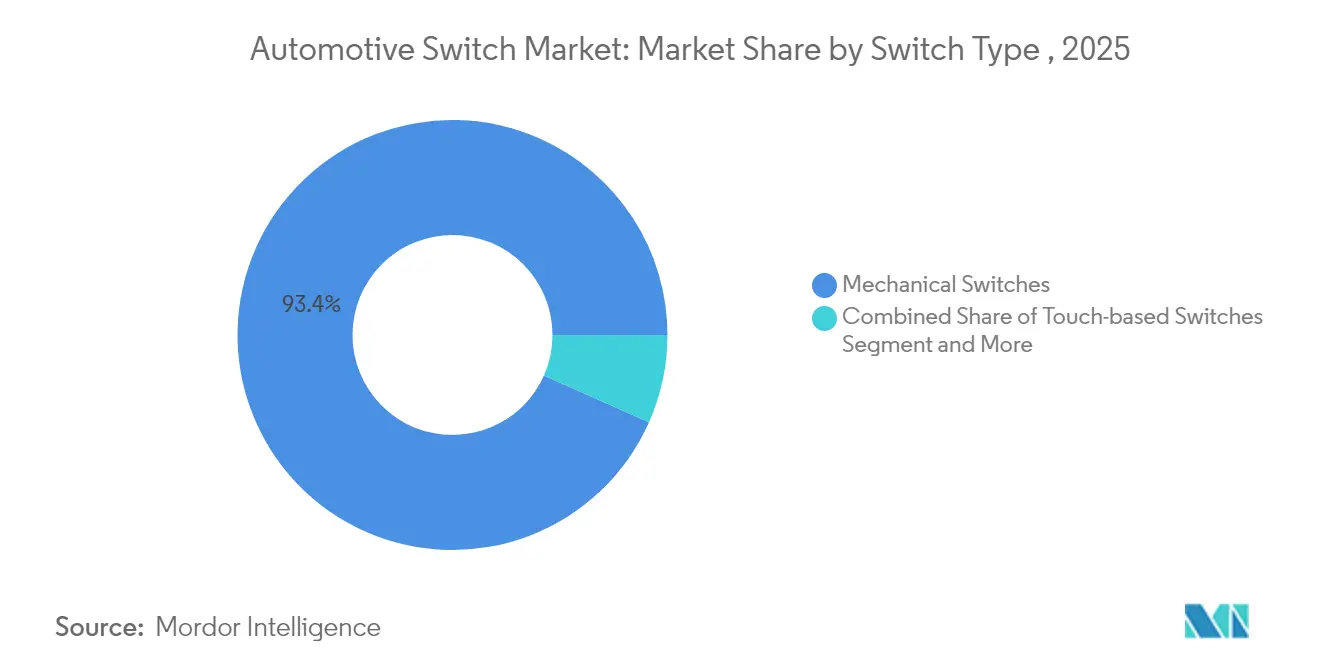

- Por tipo de interruptor, los diseños mecánicos lideraron con una participación de ingresos del 93,35% en 2025, mientras que las interfaces táctiles están proyectadas para expandirse a una CAGR del 8,03% hasta 2031.

- Por aplicación, los sistemas de indicadores capturaron el 24,80% de los ingresos de 2025; se proyecta que los controles de HVAC aumenten a una CAGR del 5,53% hasta 2031.

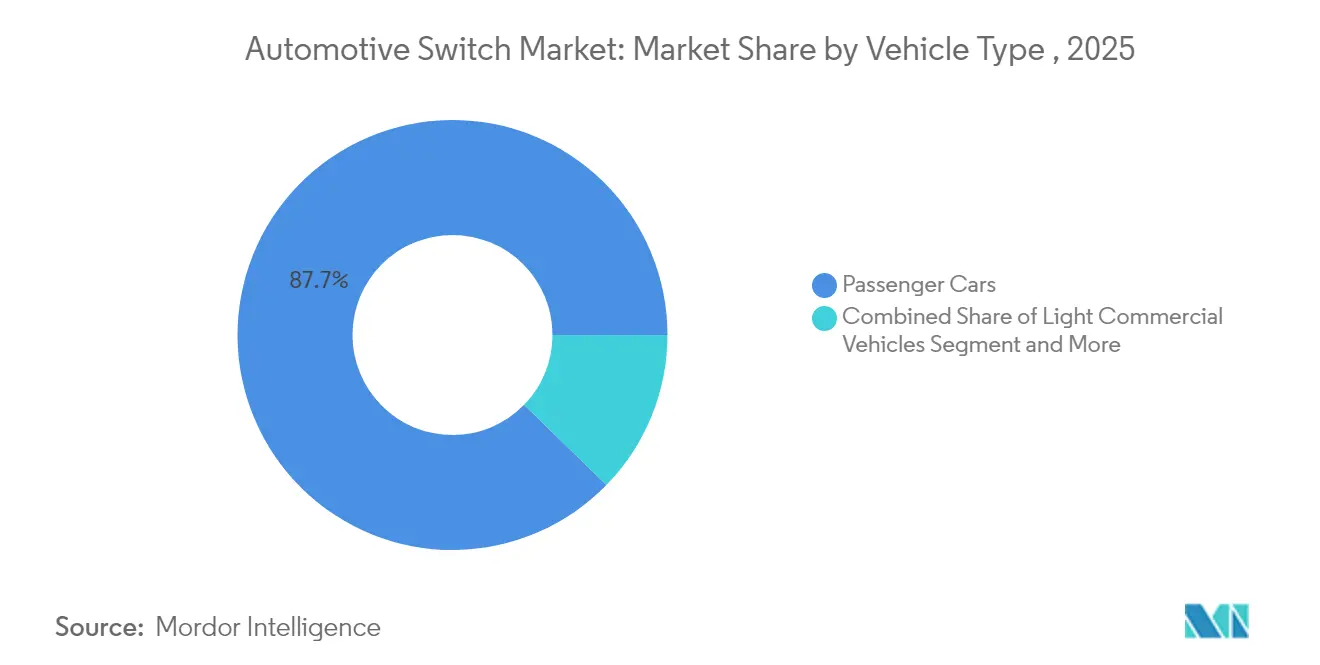

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 87,70% de la participación del mercado de interruptores automotrices en 2025 y también registrarán la CAGR más rápida del 5,44% hasta 2031.

- Por canal de ventas, los OEM controlaron el 85,60% de los ingresos en 2025, aunque el mercado de posventa está creciendo a una CAGR del 7,11% a medida que las flotas globales envejecen.

- Por geografía, Asia Pacífico lideró con el 49,40% de los ingresos en 2025, mientras que el segmento de Oriente Medio y África exhibe la CAGR más fuerte del 7,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores Automotrices

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Electrificación de Vehículos | +1.2% | APAC y Europa | Mediano plazo (2-4 años) |

| Expansión del Infoentretenimiento Avanzado y ADAS | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Vehículos en Economías Emergentes | +0.8% | APAC › MEA › América del Sur | Largo plazo (≥ 4 años) |

| Demanda de Interiores Premium con Unidades Iluminadas y Capacitivas | +0.6% | Lujo de América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción de Tecnología Háptica y de Fuerza Táctil | +0.4% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Necesidad de Seguridad Funcional para Diseños Redundantes | +0.3% | Regulaciones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Electrificación de Vehículos

Los trenes de potencia eléctricos introducen necesidades de control únicas: la gestión de baterías, el frenado regenerativo y la optimización térmica requieren interruptores diseñados específicamente que toleren mayor voltaje mientras preservan la respuesta táctil. La arquitectura de ECU centralizada de Panasonic Automotive muestra cómo el contenido electrónico se expande una vez que se elimina el hardware de combustión. Las ventas de vehículos enchufables en Brasil saltaron un 90% en 2024 hasta 177.360 unidades, lo que subraya la rapidez con que cambian los patrones de demanda. El plan de China de lanzar automóviles con chips 100% de fabricación nacional para 2026 reformará aún más las rutas de adquisición de componentes [1]"China tiene como objetivo producir automóviles con chips 100% nacionales para 2026," Asia Nikkei, nikkei.com. Estas fuerzas en conjunto impulsan el mercado de interruptores automotrices al ampliar tanto los volúmenes unitarios como la variedad de funciones de los interruptores.

Crecimiento de las Funciones Avanzadas de Infoentretenimiento y ADAS

Las cabinas conectadas a la nube construidas sobre las plataformas Snapdragon de Qualcomm requieren controladores multifunción capaces de comunicarse con sensores exteriores, asistentes de voz y servidores de actualización inalámbrica. El mando háptico programable de Continental permite que un solo dial imite muchos topes diferentes, satisfaciendo los objetivos de espacio y estilo en los tableros de instrumentos de próxima generación [2]"Patente de Dispositivo de Control de Retroalimentación Háptica Variable," Continental Automotive, continental-automotive.com. Las capas de ADAS críticas para la seguridad exigen interruptores certificados según ISO 26262, garantizando una actuación redundante para funciones como el mantenimiento de carril. El mercado de posventa de ADAS para modernización, que se aproxima a USD 1 mil millones, amplía la demanda potencial entre los vehículos más antiguos que buscan nuevas funciones de seguridad.

Aumento de la Producción de Vehículos en Economías Emergentes

Tailandia e Indonesia se están convirtiendo rápidamente en centros de fabricación de vehículos eléctricos a medida que los proveedores japoneses, chinos y surcoreanos invierten para acortar las cadenas de suministro. Brasil sigue siendo uno de los diez principales productores mundiales, con Stellantis desplegando R$30 mil millones (USD 6,0 mil millones) para consolidar el liderazgo regional [3]"Stellantis se compromete con R$30 mil millones para América Latina," Valor Econômico International, valorinternational.globo.com . La producción localizada reduce los costos logísticos y permite a los fabricantes de interruptores adaptar los productos a las regulaciones específicas de cada región, sosteniendo así el impulso del mercado de interruptores automotrices a largo plazo.

Demanda de Interiores Premium para Interruptores Iluminados y Capacitivos

Una proporción creciente de acabados de lujo incluye ahora superficies capacitivas retroiluminadas que adaptan el color y la iconografía al modo de conducción. La patente de interruptor iluminado con múltiples luces de Ford ejemplifica cómo el estilo se fusiona con la retroalimentación al usuario. Los modelos cerámicos capacitivos con clasificación IP67 de Schurter cumplen con la conformidad IATF 16949 mientras ofrecen opciones multicolor. Las expectativas de los consumidores forjadas por los teléfonos inteligentes hacen de la iluminación de cabina reconfigurable un elemento diferenciador incluso en los acabados superiores del mercado masivo, ampliando los horizontes de adopción dentro del mercado de interruptores automotrices.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles del Cobre y las Tierras Raras | -0.8% | Segmentos globales sensibles al costo | Corto plazo (≤ 2 años) |

| Cambio hacia Cabinas Centradas en Pantallas | -0.6% | América del Norte y UE premium primero | Mediano plazo (2-4 años) |

| Cuellos de Botella en Subcomponentes de Cúpulas Táctiles | -0.4% | Centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Límites de EMC más Estrictos que Elevan los Costos de Validación | -0.3% | Cumplimiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre y los Insumos de Tierras Raras

Los precios del cobre subieron casi un 20% después de febrero de 2024 y están en camino de superar los USD 15.000 por tonelada en 2025, inflando el costo de materiales de cada interruptor mecánico que utiliza contactos de alta pureza. Las restricciones paralelas a las exportaciones chinas de tierras raras ya han obligado a pausas breves en la producción de OEM, incluidos Suzuki y Ford. Los fabricantes de interruptores están cubriendo los costos de materiales, rediseñando los diseños de contactos y evaluando aleaciones de menor masa para proteger los márgenes dentro del mercado de interruptores automotrices.

Cambio hacia Interfaces Táctiles Basadas en Pantallas

Los tableros de instrumentos exclusivamente de pantalla al estilo Tesla inspiran a los competidores a reemplazar los controles discretos con botones virtuales, reduciendo el número de interruptores por vehículo. Sin embargo, los reguladores aún pueden insistir en interfaces físicas para tareas críticas de seguridad, preservando los volúmenes básicos. La redenominación de Continental como Aumovio subraya un giro estratégico del proveedor hacia la electrónica de cabina centrada en software y pantallas grandes. Para los fabricantes de interruptores, la lección es clara: los enfoques híbridos —capas hápticas delgadas integradas en vidrio— serán clave para defender la participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Interruptor: La Dominancia Mecánica Enfrenta la Disrupción Digital

Los diseños mecánicos retuvieron el 93,35% de los ingresos de 2025, demostrando su fiabilidad en condiciones extremas de temperatura, polvo y vibración. Los botones gestionan las tareas de usuario de alta frecuencia, las unidades basculantes gobiernan las funciones binarias y las paletas gestionan los comandos montados en el volante. El tamaño del mercado de interruptores automotrices para las variantes mecánicas está proyectado para expandirse de manera constante incluso a medida que crecen las pantallas, porque los códigos de seguridad continúan exigiendo controles táctiles de respaldo.

Los interruptores táctiles tienen un volumen modesto hoy en día, pero tienen una CAGR del 8,03% hasta 2031 a medida que los acabados de lujo y masivos premium migran hacia paneles iluminados al ras. El mando de retroalimentación electrostática de Continental reproduce los topes mecánicos sin engranajes, y las cúpulas táctiles soldables de Snaptron pueden duplicar la capacidad de producción anual. Esta convergencia difumina la línea: los módulos híbridos agrupan la detección capacitiva bajo una delgada tapa de plástico pero aún generan un clic, dando a los OEM libertad de estilo mientras mantienen la sensación heredada esperada en el mercado de interruptores automotrices.

Por Aplicación: Los Sistemas de Indicadores Lideran Mientras el HVAC se Acelera

Los controles de indicadores poseían el 24,80% de los ingresos de 2025 porque cada jurisdicción exige una señalización robusta para las funciones de giro, peligro y advertencia. El tamaño del mercado de interruptores automotrices para las aplicaciones de indicadores permanece seguro incluso en cabinas totalmente digitales, ya que los comandos de iluminación exterior deben funcionar cuando las pantallas fallan.

Las interfaces de HVAC obtienen la CAGR más rápida del 5,53% gracias a la lógica térmica sensible a la autonomía en los automóviles eléctricos. El proceso de pintura en molde de Tokai Rika, ya utilizado en el Toyota Hiace, reduce drásticamente el consumo de energía durante la fabricación mientras ofrece superficies resistentes a los arañazos. Los controles climáticos no pueden desaparecer completamente en las pantallas táctiles; los usuarios necesitan acceso táctil inmediato para desempañar o descongelar, lo que sostiene la demanda en todo el mercado de interruptores automotrices.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Sostienen el Liderazgo en Crecimiento

Los automóviles de pasajeros generaron el 87,70% de los ingresos de 2025 y comparten la CAGR más alta del 5,44% hasta 2031, impulsados por el creciente número de propietarios de clase media y conjuntos de características electrónicas más ricos. La participación del mercado de interruptores automotrices para automóviles de pasajeros se beneficia de la escala de unidades pura, además del movimiento hacia esquemas de iluminación de cabina personalizados.

Los vehículos comerciales siguen un enfoque de durabilidad primero. La división de chasis de ZF está reenfocándose en la electrificación de camiones incluso cuando reporta ventas de EUR 22 mil millones en el primer semestre de 2024. Ese segmento valora los interruptores sellados robustos y los pulsadores de gran tamaño capaces de soportar la operación con guantes, manteniendo requisitos distintos dentro del mercado de interruptores automotrices más amplio.

Por Canal de Ventas: La Dominancia de los OEM Encuentra la Aceleración del Mercado de Posventa

Los OEM ejercieron el 85,60% de los ingresos de 2025 porque los interruptores deben integrarse estrechamente con los arneses de cableado y las redes del vehículo en la fábrica. La documentación de seguridad y la calibración de firmware consolidan aún más los acuerdos de suministro de Nivel 1.

Sin embargo, el mercado de posventa ahora registra una CAGR del 7,11%. Los propietarios de flotas mantienen los vehículos durante un promedio de 12,6 años, lo que impulsa la demanda de reemplazo de componentes de alto ciclo. La incorporación de interruptores de sensores ADAS al catálogo de repuestos de Continental muestra cómo los principales proveedores de Nivel 1 pivotan hacia el comercio electrónico y los canales de distribución, una tendencia que amplía la oportunidad del mercado de interruptores automotrices fuera de las líneas de producción.

Análisis Geográfico

Asia Pacífico encabeza el mercado de interruptores automotrices con el 49,40% de los ingresos en 2025, convirtiéndolo en el mercado más grande en la actualidad. Los clústeres de suministro consolidados en China, Japón, Corea del Sur e India, además de los sólidos incentivos para vehículos eléctricos, mantienen a la región en la delantera a medida que los OEM globales escalan la producción local. El primer programa de camioneta eléctrica de Tailandia y el corredor de baterías rico en níquel de Indonesia refuerzan el liderazgo de APAC.

Oriente Medio y África, aunque más pequeño, registra la CAGR más rápida del 7,43% hasta 2031. La cartera de proyectos automotrices de USD 2,9 mil millones de Arabia Saudita, incluido el complejo de vehículos eléctricos de USD 1,3 mil millones de Ceer, junto con los 50.000 cargadores públicos planificados para 2025, acelera la demanda de interruptores en las economías del Golfo. El objetivo de Dubái de 42.000 vehículos eléctricos para 2030 amplía aún más la brecha de crecimiento.

América del Norte y Europa mantienen posiciones sólidas al combinar marcas premium con sistemas de ADAS e infoentretenimiento de alto contenido. América del Sur gana terreno de manera constante a medida que el programa de R$30 mil millones (USD 6,0 mil millones) de Stellantis en Brasil asegura la fabricación regional. Los proveedores capaces de ubicar la producción cerca de los sitios de ensamblaje final están mejor posicionados para navegar las presiones comerciales y de cumplimiento en evolución.

Panorama regulatorio

Los interruptores automotrices están sujetos a marcos normativos de seguridad funcional del vehículo, distracción del conductor, identificación y homologación de tipo que determinan las disposiciones de control, la iluminación y la evidencia de validación asociada. El Reglamento CEPE ONU N.º 121 abarca la ubicación e identificación de los mandos manuales, testigos e indicadores, mientras que la norma ISO 2575:2021 estandariza los símbolos y colores de los mandos e indicadores. En Estados Unidos, los requisitos de la NHTSA conforme al 49 CFR Part 571 (FMVSS) establecen requisitos obligatorios de rendimiento, visibilidad y control que influyen en las decisiones de diseño para las funciones críticas de seguridad.

A medida que las cabinas avanzan hacia arquitecturas más definidas por software, las expectativas de cumplimiento se amplían desde la ergonomía y la fiabilidad hacia la integridad del software y del sistema. El Reglamento CEPE ONU N.º 155 (sistema de gestión de ciberseguridad) y el Reglamento ONU N.º 156 (sistema de gestión de actualizaciones de software) introducen expectativas de homologación de tipo que impulsan a los módulos de interruptores y a las unidades de control de carrocería hacia comunicaciones seguras, trazabilidad y procesos de actualización controlados. Para las categorías de vehículos comerciales, el Reglamento CEPE ONU N.º 169 (vigente desde el 19 de junio de 2024) sobre registradores de datos de eventos eleva el nivel exigido de robustez diagnóstica y capacidad de supervivencia en la arquitectura eléctrica y electrónica más amplia a la que se conectan los interruptores, mientras que la norma IATF 16949 sigue siendo una referencia común de gestión de calidad para la fabricación de interruptores, la trazabilidad y las pruebas de fin de línea.

Análisis de la cadena de valor

La cadena de valor del interruptor automotriz abarca desde las materias primas e insumos electrónicos, pasando por la fabricación de precisión y la distribución escalonada, hasta la integración con los OEM y el creciente mercado de posventa. Los insumos anteriores incluyen contactos y resortes a base de cobre, materiales relacionados con tierras raras en ciertos diseños de detección magnética, plásticos y resinas para carcasas, LED y guías de luz para unidades iluminadas, y componentes electrónicos como microcontroladores, sensores de efecto Hall y circuitos integrados de detección capacitiva que habilitan interfaces inteligentes y táctiles. En la etapa intermedia, los proveedores fabrican interruptores mecánicos, módulos mecatrónicos y, cada vez más, conjuntos de interruptores inteligentes integrados con CAN y LIN, con una producción basada en los controles de IATF 16949, alta automatización y pruebas funcionales rigurosas de fin de línea.

En la etapa posterior, los Tier 1 y los fabricantes especializados de interruptores abastecen los programas de los OEM, donde la integración con arneses de cableado, módulos de control de carrocería y arquitecturas zonales se valida junto con los requisitos de compatibilidad electromagnética y de seguridad funcional. La distribución también incluye la demanda de reemplazo y actualización a través de los canales de posventa a medida que envejecen las flotas, con piezas de alto ciclo de uso, como los controles de ventanillas, HVAC, palancas de columna y volante, que impulsan un reemplazo continuo. La actividad reciente de productos refleja el cambio tecnológico en la cadena: Infineon presentó la familia de interruptores de potencia inteligentes Power PROFET + 24/48V (abril de 2025), que respalda la migración hacia arquitecturas de 48V, y Sensata lanzó el contactor de conmutación y protección de alta tensión FaultBreak (marzo de 2026), orientado a las necesidades de seguridad de los vehículos eléctricos, lo que refuerza el avance hacia contenido de conmutación de mayor tensión, más consciente del software y con mayor carga electrónica.

Panorama Competitivo

La competencia global es intensa pero fragmentada. Alps Alpine, Continental y Bosch mantienen un estatus consolidado de Nivel 1 gracias a sus extensos registros de validación y presencia global. La decisión de Continental de escindir su división automotriz como Aumovio y cotizarla en la bolsa de Fráncfort en septiembre de 2025 señala un giro estratégico hacia la electrónica de cabina centrada en software. La fusión de Schaeffler con Vitesco en octubre de 2024 crea un gigante de transmisión y electrónica de EUR 25 mil millones centrado en sinergias de movilidad eléctrica.

Las economías de escala importan: Snaptron fabrica ahora más de 100 millones de cúpulas táctiles anualmente, y una próxima línea de cúpulas soldables podría duplicar el rendimiento. La actividad de patentes se dispara en torno a diseños hápticos, iluminados y de retroalimentación de fuerza que ayudan a los fabricantes de automóviles a reducir el número de piezas mientras elevan la calidad percibida. Los competidores regionales en China e India explotan las reglas de contenido local para ganar licitaciones en nuevos programas de vehículos eléctricos, impulsando el mercado de interruptores automotrices hacia modelos de doble abastecimiento que equilibran el costo con la resiliencia geopolítica.

Los proveedores ganadores combinan unidades mecánicas optimizadas en costos para programas de alto volumen masivo con ofertas capacitivas premium para acabados de lujo, todo mientras cumplen con los mandatos de redundancia ISO 26262. Aquellos que refuercen las coberturas de materias primas y cultiven sitios de fabricación en múltiples continentes compensarán mejor la volatilidad del cobre y las tierras raras, sosteniendo los márgenes en medio de la rápida rearquitectura de los interiores de los vehículos impulsada por la evolución del mercado de interruptores automotrices.

Líderes de la Industria de Interruptores Automotrices

Alps Alpine Co. Ltd

Valeo SA

Robert Bosch GmbH

Continental AG

Leopold Kostal GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en las arquitecturas híbridas de HMI que preservan los controles táctiles y críticos para la seguridad, a la vez que ofrecen los beneficios de estética y empaquetado asociados con las cabinas centradas en pantallas. Las actualizaciones de las pruebas de seguridad de Euro NCAP de enero de 2026, que vinculan las calificaciones máximas de cinco estrellas con la presencia de controles físicos para funciones clave (intermitentes de dirección, luces de emergencia, bocina, limpiaparabrisas y SOS), crean un conjunto de requisitos más claro que respalda la demanda de hardware de interruptores dedicados y superficies táctiles integradas en los módulos de cabina. Esto también incrementa la demanda de controles iluminados y claramente identificables, alineados con las convenciones de la norma ISO 2575 y el Reglamento ONU N.º 121, a medida que los OEM armonizan los diseños en las plataformas globales.

Una segunda área de oportunidad es la innovación en materiales y arquitecturas que reduce el número de piezas mientras aumenta la reconfigurabilidad y la retroalimentación táctil. SAE International publicó un artículo técnico de 2026 (2026-26-0596) sobre conceptos de interruptores de tela selectivamente elevados con activación táctil, que destaca vías de investigación y desarrollo para interruptores delgados e integrados en la superficie que pueden reemplazar los conjuntos mecánicos convencionales en zonas interiores seleccionadas. Con el cambio de la industria hacia subsistemas de 48V y una distribución de energía más inteligente, incluidos interruptores de potencia inteligentes para 24/48V, los proveedores de interruptores capaces de integrar detección, iluminación, retroalimentación háptica y redes internas seguras del vehículo en conjuntos modulares tienen puntos de entrada más claros hacia las arquitecturas eléctricas de cabina y zonales de próxima generación.

Desarrollos recientes del sector

- Mayo de 2026: Alps Alpine presentó interruptores de detección compatibles con 48V y tecnologías interiores hápticas avanzadas en la Automotive Engineering Exposition 2026 en Yokohama. La exhibición destacó un impulso hacia arquitecturas de mayor tensión e interfaces de usuario táctiles más ricas dentro de cabinas definidas por software.

- Junio de 2025: Minda Corporation colaboró con Toyodenso Co. para desarrollar y fabricar interruptores automotrices avanzados destinados al mercado indio, abarcando vehículos de dos ruedas y de pasajeros. La colaboración incluye planes para una nueva planta de fabricación en Noida, ampliando la localización y la garantía de suministro para los programas de los OEM nacionales.

- Noviembre de 2024: NOVOSENSE Microelectronics presentó una gama de interruptores automotrices de lado alto (high-side) diseñados para módulos de control de carrocería y distribución de energía de unidades de control zonal. El lanzamiento amplía las opciones de semiconductores para un manejo de carga y una protección más inteligentes, alineándose con el cambio hacia arquitecturas de interruptores y control con mayor carga electrónica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de interruptores automotrices abarca los interruptores utilizados dentro y sobre los vehículos para controlar funciones eléctricas y electrónicas, y el tamaño de mercado se calcula como los ingresos generados por la venta de estos interruptores en vehículos de pasajeros y comerciales.

Exclusiones del alcance: excluimos las unidades de control electrónico más amplias, los arneses de cableado y los módulos de sensores, y también excluimos los servicios y el software que no representan ingresos por hardware de interruptores.

Descripción general de la segmentación

- Por Tipo de Interruptor

- Interruptores Mecánicos

- Perilla

- Botón

- Basculante

- Palanca/Paleta

- Interruptores Táctiles

- Panel Táctil Capacitivo

- Superficie de Retroalimentación Háptica

- Módulos Multifunción y de Combinación

- Interruptores Mecánicos

- Por Aplicación

- Interruptores de Sistema de Indicadores

- Controles de HVAC

- Interruptores de Elevalunas y Cierre de Puertas

- Interruptores de Control del Volante de Dirección

- Interruptores de Asiento y Confort Interior

- Interruptores de Iluminación y Limpiaparabrisas

- Interruptores de Gestión del Motor (EMS)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a mapear la estructura del sector y a establecer rangos realistas de demanda y precios antes de pasar a las entrevistas. Nos basamos en fuentes públicas como series de producción y matriculación de vehículos de departamentos gubernamentales de transporte, estadísticas comerciales y aduaneras, y publicaciones de asociaciones comerciales relacionadas con componentes automotrices y seguridad.

También revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y cobertura periodística de reputación para comprender la adopción de interruptores en funciones clave del vehículo (por ejemplo, controles del volante y paneles de HVAC). Se utilizaron bases de datos de patentes para detectar cambios tecnológicos como la conmutación táctil y capacitiva, y una suscripción paga para datos financieros de empresas y noticias respaldó verificaciones cruzadas rápidas sobre la exposición de ingresos y las menciones de mercados finales. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar hipótesis y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se envía y se cotiza realmente en el mercado, especialmente donde los datos públicos son amplios o están desactualizados. Conversamos con una combinación de fabricantes de componentes, funciones de OEM y proveedores Tier de vehículos, y contactos del lado de la distribución en las principales regiones productoras de automóviles, de modo que las hipótesis de adopción pudieran probarse en distintas plataformas de vehículos y puntos de precio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 56% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento central se elaboró utilizando un enfoque descendente (top-down), en el que la producción de vehículos por región y tipo de vehículo se reconstruyó en un conjunto de demanda de la base instalada, y luego se tradujo en valor de interruptores utilizando hipótesis de penetración y contenido por aplicación. Para mantener los totales realistas, corroboramos el resultado con verificaciones ascendentes (bottom-up) selectivas, incluidos rangos de precios de venta promedio muestreados, retroalimentación de canales sobre la combinación de productos y la exposición de ingresos de los proveedores cuando estaba claramente indicada.

Los insumos más relevantes incluyeron las tendencias de producción de vehículos de pasajeros frente a comerciales, el cambio en el contenido de funciones por vehículo (más controles de volante e infoentretenimiento), los cambios de contenido relacionados con la electrificación, los recuentos típicos de interruptores por funciones de habitáculo y carrocería, y las diferencias de precio entre los interruptores mecánicos y los de estilo táctil. Para el pronóstico, se utilizó un análisis de escenarios para reflejar las diferentes velocidades de adopción de las interfaces táctiles y las funciones de confort, y luego los escenarios se alinearon con las opiniones de expertos recabadas en las entrevistas. Cuando las señales ascendentes eran incompletas para aplicaciones más pequeñas, las brechas se resolvieron mediante asignaciones de participación conservadoras vinculadas a la combinación de fabricación de vehículos y a bandas de precios validadas.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como la producción regional de vehículos, los patrones de importación y exportación de componentes relacionados, y la dirección de los rangos de precios citados en las entrevistas. Cualquier variación significativa se revisó reconsiderando las hipótesis, y luego el modelo pasó por una segunda revisión de analista antes de su aprobación final.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando eventos materiales modifican las perspectivas de producción o las hipótesis de precios. Antes de la entrega, se realiza una revisión final de actualidad para que las últimas estadísticas públicas y la retroalimentación reciente de las entrevistas se reflejen en las cifras que reciben los clientes.

El tamaño del mercado de interruptores automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los interruptores automotrices pueden parecer muy dispares porque el alcance y las reglas de conteo no son coherentes entre los distintos editores, incluso cuando los títulos suenan similares. Las diferencias suelen provenir de qué se cuenta como interruptor, si se incluyen tanto los ingresos de OEM como los de posventa, y cómo se convierte y proyecta el precio a lo largo del tiempo.

En la práctica, las mayores brechas provienen de si los módulos de cabina adyacentes se agrupan dentro del valor del interruptor, de cómo se fijan los precios de los controles táctiles y multifuncionales (separando el elemento del interruptor de los acabados y la electrónica circundantes), y de si el año base está alineado con el mismo ciclo de producción en todas las regiones. Algunas fuentes también utilizan puntos de conversión de divisas más antiguos, lo que puede inflar o deflactar la misma demanda física al informarla en USD, y su frecuencia de actualización puede pasar por alto un año de cambios de modelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 46,42 mil millones de USD (2026) | |

| Consultora Global A | 50,73 mil millones de USD (2026) | Esta estimación parece aplicar una captura de valor más amplia en torno a los controles de cabina y confort, lo que puede incorporar componentes electrónicos que no son interruptores y precios combinados más altos, ampliando los totales frente a una visión de ingresos exclusiva de interruptores. |

| Consultora Regional B | 18,10 mil millones de USD (2023) | La cifra más baja es coherente con una definición de producto más estrecha o una cobertura parcial de canales, y también utiliza un año base anterior que puede subestimar el aumento actual del contenido de funciones observado en los programas de vehículos más nuevos. |

La dispersión en la tabla se explica principalmente por lo que se agrupa dentro del valor del interruptor y por cómo se traslada hacia adelante el precio del año base. Al vincular la demanda a la producción de vehículos, el contenido de interruptores a nivel de aplicación y las bandas de precios validadas mediante entrevistas, el alcance se mantiene centrado en los ingresos por interruptores en lugar de en la electrónica de cabina más amplia, una decisión de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interruptores automotrices?

El mercado de interruptores automotrices se sitúa en USD 46,42 mil millones en 2026 y se proyecta que crezca hasta USD 60,09 mil millones en 2031.

¿Qué tipo de interruptor tiene la mayor participación de mercado en la actualidad?

Los diseños mecánicos dominan con una participación de ingresos del 93,35% en 2025 debido a su comprobada fiabilidad táctil.

¿Por qué los controles de HVAC son la aplicación de más rápido crecimiento?

Los vehículos eléctricos dependen de una gestión térmica precisa para proteger la autonomía de conducción, por lo que los OEM integran interfaces de HVAC más sofisticadas.

¿Qué región se está expandiendo más rápidamente?

El segmento de Oriente Medio y África registra una CAGR del 7,43% hasta 2031, respaldado por programas de fabricación de vehículos eléctricos a gran escala e infraestructura de carga en Arabia Saudita y los Emiratos Árabes Unidos.

Última actualización de la página el: