Tamaño y Participación del Mercado de Conectores Automotrices de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

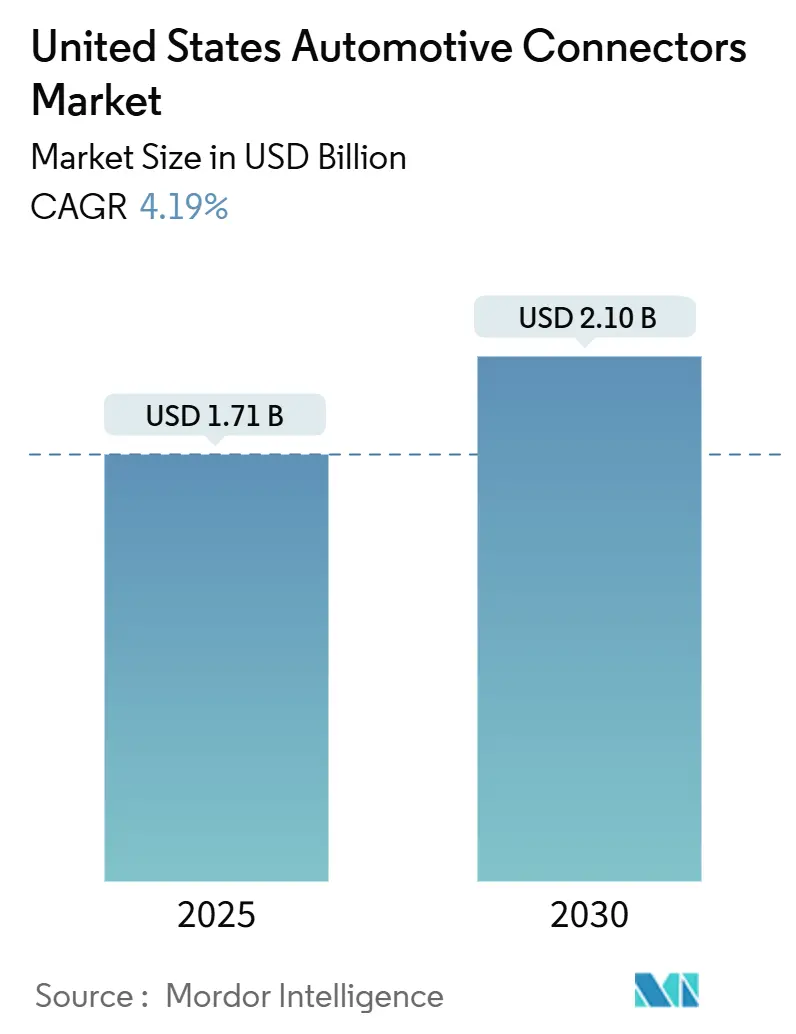

| Tamaño del Mercado (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Automotrices de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de conectores automotrices de los Estados Unidos se situó en USD 1,71 mil millones en 2025 y se prevé que alcance los USD 2,10 mil millones en 2030, exhibiendo una CAGR del 4,19%. La expansión está impulsada por los rápidos mandatos de electrificación, los incentivos de contenido nacional y el cambio de arquitecturas eléctricas de 12 V a 400 V y 800 V. Los vehículos eléctricos de batería están ganando participación frente a las plataformas de combustión interna, mientras que los subsistemas de 48 V reducen el peso del cableado y mejoran la distribución de energía. La política federal crea un impulso de relocalización que acorta las cadenas de suministro, y el Estándar de Conector de Baja Tensión de Tesla sienta las bases para la consolidación de interfaces. Los movimientos competitivos se centran en adquisiciones que profundizan las carteras tecnológicas y amplían la huella fabril, posicionando a los actores establecidos para defender sus posiciones en el mercado de conectores automotrices de los Estados Unidos. Las oportunidades giran en torno a la gestión de baterías de alto voltaje, las redes zonales y los conectores robustecidos para camionetas eléctricas de uso intensivo.

Conclusiones Clave del Informe

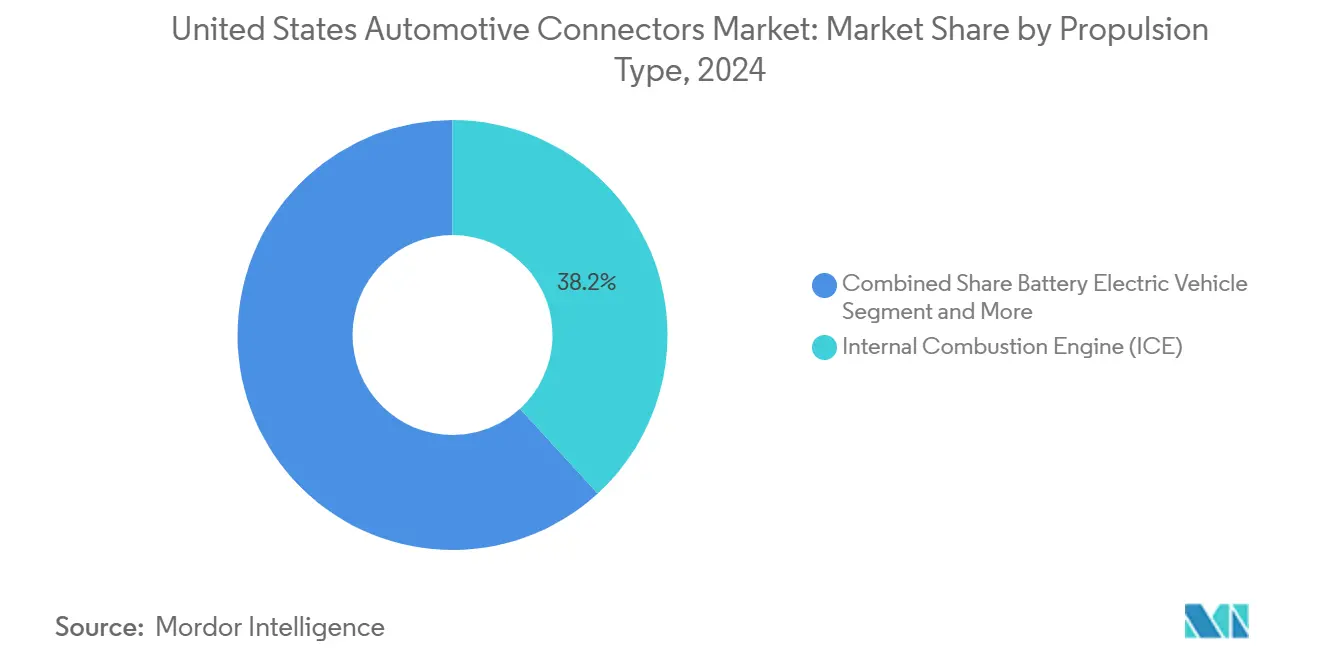

- Por tipo de propulsión, los vehículos eléctricos de batería registraron la expansión más rápida con una CAGR del 18,54%, mientras que los motores de combustión interna retuvieron una participación del 38,21% del mercado de conectores automotrices de los Estados Unidos en 2024.

- Por tipo de conexión, las interfaces de cable a cable mantuvieron una participación de ingresos del 46,37% en 2024, mientras que los dispositivos de placa a placa registraron el mayor crecimiento con una CAGR del 11,26% hasta 2030.

- Por voltaje, los conectores de baja tensión representaron el 57,42% de la participación del mercado de conectores automotrices de los Estados Unidos en 2024, y se proyecta que los productos de alto voltaje crezcan a una CAGR del 19,27% hasta 2030.

- Por componente, las piezas de terminal representaron el 43,18% de los ingresos de 2024, aunque las carcasas avanzan más rápidamente con una CAGR del 12,83%.

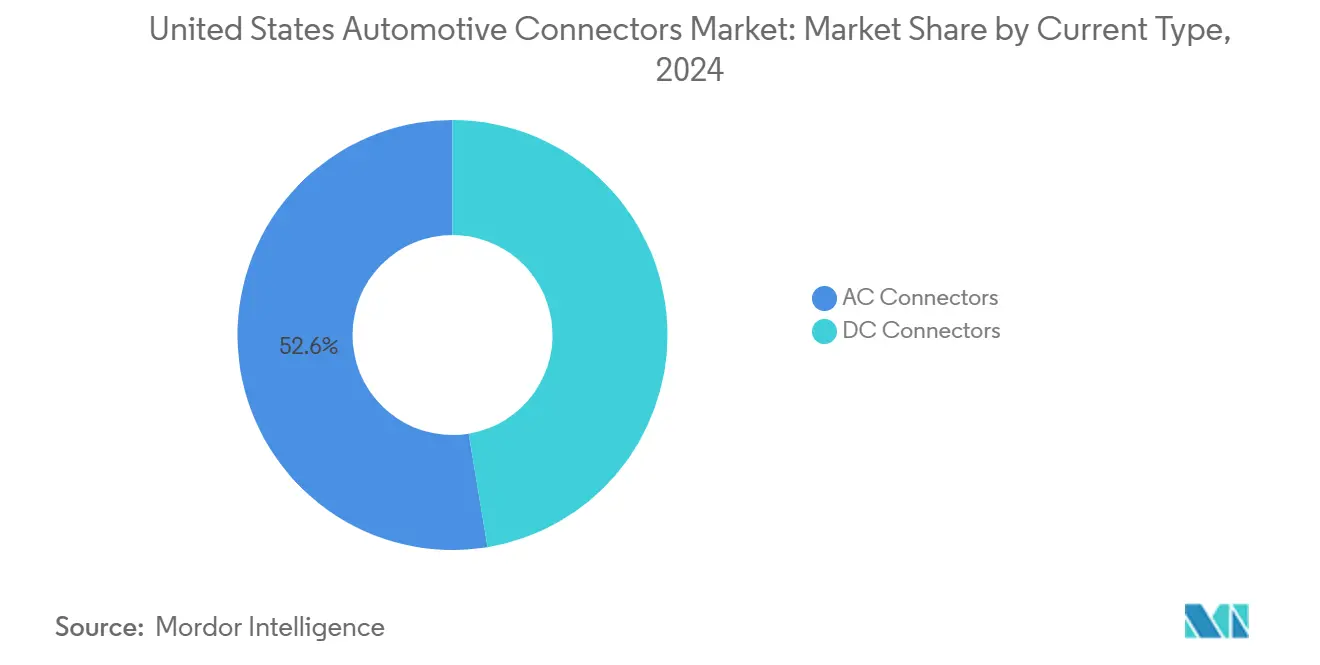

- Por tipo de corriente, los conectores de CA cubrieron el 52,64% de las ventas de 2024, mientras que las soluciones de carga combinada están previstas para una CAGR del 17,21%.

- Por aplicación, los sistemas de gestión de baterías superaron a otros usos con una CAGR del 19,82%, aunque la electrónica de motores y trenes de potencia aún capturó el 29,09% del tamaño del mercado de conectores automotrices de los Estados Unidos en 2024.

Tendencias e Información del Mercado de Conectores Automotrices de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación y Adopción de Vehículos Eléctricos | +1.2% | Nacional, concentrado en California, Texas, Míchigan | Mediano plazo (2-4 años) |

| Expansión de la Integración de ADAS y Sistemas de Infoentretenimiento | +0.8% | Nacional, adopción temprana en segmentos premium | Corto plazo (≤ 2 años) |

| Incentivos de la Ley de Reducción de la Inflación Federal y Mandatos de Contenido Nacional | +0.6% | Nacional, beneficios de fabricación para el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Arquitecturas de 48 V y Surgimiento del Estándar de Conector de Baja Tensión de Tesla | +0.4% | Nacional, influencia de Tesla en los estados del Oeste | Mediano plazo (2-4 años) |

| Migración a Ethernet Automotriz y Sistemas X-Por-Cable | +0.3% | Nacional, liderazgo del segmento de lujo | Largo plazo (≥ 4 años) |

| Demanda de Conectores de Alto Voltaje Robustecidos para Camionetas Eléctricas de Uso Intensivo y Vehículos Todo Terreno | +0.2% | Regional, concentrado en Texas, Míchigan, Ohio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación y Adopción de Vehículos Eléctricos

Los mandatos federales y estatales aceleran la penetración de los vehículos eléctricos más allá de las tasas de adopción impulsadas por el mercado, creando una demanda escalonada de conectores de alto voltaje e interfaces de gestión de baterías. El Model Y de Tesla se convirtió en el vehículo más vendido en California durante 2024, demostrando una aceptación generalizada de los vehículos eléctricos que se extiende más allá de los primeros adoptantes[1]Gary Gastelu, "El Tesla Model Y fue el vehículo más vendido de California en 2024 y no fue ni de cerca," American Cars and Racing, americancarsandracing.com.. Esta transición requiere que los fabricantes de conectores pasen de los sistemas eléctricos automotrices de 12 V a arquitecturas de 400 V y 800 V, lo que exige nuevos materiales, certificaciones de seguridad y capacidades de gestión térmica. Las aplicaciones de uso intensivo impulsan particularmente la innovación, ya que las camionetas eléctricas demandan conectores capaces de manejar cargas de carga de 3,75 MW a través de los protocolos del Sistema de Carga en Megavatios desarrollados para flotas de vehículos comerciales.

Expansión de la Integración de ADAS y Sistemas de Infoentretenimiento

Los sistemas avanzados de asistencia al conductor crean requisitos de transmisión de datos exponenciales que sobrecargan los protocolos de red automotriz tradicionales. Los vehículos modernos integran más de 100 unidades de control electrónico que requieren conectividad de alta velocidad, con funciones de conducción autónoma que demandan velocidades de datos superiores a 10 Gbps para la fusión de sensores y el procesamiento en tiempo real[2]"Arquitectura del Vehículo: El Punto de Inflexión de la Innovación," Molex, molex.com.. El desarrollo de MIPI A-PHY v2.0 permite la migración a Ethernet automotriz desde las arquitecturas de bus CAN tradicionales, requiriendo conectores capaces de soportar velocidades de datos asimétricas y blindaje contra interferencias electromagnéticas. Los sistemas de cámara por sí solos demandan soporte de frecuencia de 6 GHz para aplicaciones de ADAS de alta resolución, impulsando a los fabricantes de conectores hacia interfaces de radiofrecuencia especializadas y diseños de cubierta trasera flotante que acomodan las tolerancias de ensamblaje.

Incentivos de la Ley de Reducción de la Inflación Federal y Mandatos de Contenido Nacional

Los créditos fiscales de la Sección 45X de la Ley de Reducción de la Inflación alteran fundamentalmente la economía de la cadena de suministro automotriz al proporcionar créditos fiscales de producción del 10% para la fabricación nacional de conectores. Estos incentivos coinciden con los requisitos de contenido nacional que exigen que el 50% de los materiales sean de origen estadounidense para la elegibilidad del crédito fiscal para vehículos eléctricos, lo que obliga a los fabricantes de equipos originales a evaluar las relaciones con los proveedores y potencialmente relocalizar la producción de conectores. La expansión de la planta de Guadalajara de Molex por USD 130 millones demuestra estrategias de relocalización cercana que posicionan a los proveedores más cerca de la producción automotriz estadounidense mientras mantienen la competitividad en costos[3]"Molex Amplía las Capacidades de Fabricación en América del Norte con la Apertura de una Segunda Fábrica de Última Generación en Guadalajara," Molex, molex.com.. La inversión de USD 300 millones de Scout Motors en un parque de proveedores en Carolina del Sur ejemplifica cómo los incentivos federales catalizan el desarrollo de ecosistemas automotrices regionales que benefician a los proveedores de conectores a través de ventajas de proximidad.

Arquitecturas de 48 V y Surgimiento del Estándar de Conector de Baja Tensión de Tesla

La adopción del Estándar de Conector de Baja Tensión de Tesla por parte de Ford y General Motors señala la convergencia de la industria en torno a arquitecturas eléctricas simplificadas que reducen la complejidad de los conectores al tiempo que permiten aplicaciones de mayor potencia. Los sistemas de 48 V cuadruplican la capacidad de voltaje en comparación con las redes tradicionales de 12 V, soportando turbocompresión eléctrica, frenado regenerativo y control climático avanzado sin requerir protocolos de seguridad de alto voltaje. Este nivel de voltaje permite calibres de cable más pequeños y menor peso del arnés mientras mantiene la capacidad de distribución de energía, creando demanda de conectores de voltaje medio como el sistema MX150 de Molex, clasificado para aplicaciones de 60 V. La estandarización en torno a menos tipos de conectores potencialmente consolida las relaciones con los proveedores al tiempo que reduce la complejidad del inventario para los fabricantes de equipos originales que gestionan múltiples plataformas de vehículos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Precios y Mercantilización de Conectores | -0.7% | Nacional, aguda en segmentos de alto volumen | Corto plazo (≤ 2 años) |

| Volatilidad del Costo de Materias Primas e Interrupciones del Suministro | -0.5% | Nacional, aplicaciones intensivas en cobre | Mediano plazo (2-4 años) |

| Adopción Fragmentada del Estándar de Baja Tensión | -0.3% | Nacional, restricciones de plataformas heredadas | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento de Seguridad Funcional y Ciberseguridad | -0.2% | Nacional, impacto en el segmento premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios y Mercantilización de Conectores

Los fabricantes de equipos originales automotrices intensifican las iniciativas de reducción de costos a medida que la escala de producción de vehículos eléctricos requiere preservar los márgenes ante las presiones de costos de las baterías. Los conectores tradicionales de cable a cable enfrentan la mercantilización a medida que los proveedores compiten principalmente en precio en lugar de diferenciación tecnológica, comprimiendo los márgenes en las aplicaciones de alto volumen. Molex aborda este desafío a través de la tecnología ZeroWear que reduce la fricción y mantiene la resistencia eléctrica durante ciclos de inserción repetidos, permitiendo mayores recuentos de circuitos sin aumentos de costos proporcionales. La volatilidad del precio del cobre agrava las presiones de costos, ya que los futuros de COMEX alcanzaron USD 5,20 por libra en mayo de 2024, lo que obliga a los proveedores a implementar mecanismos de precios dinámicos y estrategias de cobertura de inventario.

Volatilidad del Costo de Materias Primas e Interrupciones del Suministro

Las restricciones en el suministro de cobre crean vientos en contra estructurales para los fabricantes de conectores, ya que el crecimiento de la demanda mundial supera la capacidad de producción minera. BHP pronostica un crecimiento de la demanda de cobre del 70% entre 2021 y 2050, impulsado por las tendencias de electrificación, con los vehículos eléctricos requiriendo 3 veces más cobre que los vehículos con motor de combustión interna. La producción china de cátodo de cobre aumentó un 5,42% en 2024, aunque la escasez de suministro de concentrado persiste debido al limitado desarrollo de nuevas minas y las restricciones ambientales en las operaciones existentes. Los fabricantes de conectores responden mediante la utilización de cobre secundario y el desarrollo de aleaciones alternativas, aunque los compromisos de rendimiento pueden limitar la adopción en aplicaciones automotrices de alta fiabilidad que requieren propiedades eléctricas consistentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Aceleración de los Vehículos Eléctricos de Batería Remodela la Demanda de Conectores

En 2024, los motores de combustión interna mantienen una participación de mercado del 38,21%, creando un desfase temporal entre los ingresos actuales y las oportunidades futuras, mientras que los vehículos eléctricos de batería registran un crecimiento de CAGR del 18,54% hasta 2030. La expansión de la red Supercharger de Tesla a vehículos que no son Tesla acelera la adopción de vehículos eléctricos de batería al abordar las preocupaciones sobre la autonomía. Al mismo tiempo, la variante comercial Lightning Pro de Ford demuestra la viabilidad de los vehículos eléctricos de uso intensivo que se extiende más allá de las aplicaciones de consumo. Los vehículos eléctricos híbridos enchufables sirven como tecnología de transición con expectativas de crecimiento moderado, mientras que los vehículos eléctricos de celda de combustible siguen siendo aplicaciones de nicho limitadas por las restricciones de infraestructura de hidrógeno.

Los vehículos eléctricos híbridos mantienen una demanda estable a medida que los consumidores conscientes del costo buscan los beneficios de la electrificación sin depender de la infraestructura de carga. La segmentación por tipo de propulsión revela cambios fundamentales en la arquitectura eléctrica automotriz, ya que las plataformas de vehículos eléctricos de batería eliminan los sistemas tradicionales de gestión del motor al tiempo que introducen la gestión térmica de baterías y los desconectadores de seguridad de alto voltaje. Las normas de seguridad funcional ISO 26262 influyen cada vez más en las especificaciones de diseño de conectores a medida que aumentan los niveles de integración de los sistemas automotrices, lo que requiere que los proveedores demuestren capacidades de cumplimiento en múltiples arquitecturas de vehículos y tecnologías de propulsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: Las Arquitecturas Zonales Impulsan el Crecimiento de Placa a Placa

Las conexiones de cable a cable retienen una participación de mercado del 46,37% en 2024 a través del dominio continuo en las aplicaciones automotrices tradicionales, aunque la adopción de arquitecturas zonales reduce la complejidad general del arnés de cableado y favorece las interconexiones de alta densidad. La familia de conectores MX-DaSH de Molex ejemplifica esta tendencia al combinar la transmisión de datos de alta velocidad con la distribución de energía en configuraciones modulares que reducen el recuento de conectores y la complejidad de instalación. Los conectores de placa a placa se aceleran a una CAGR del 11,26% a medida que las arquitecturas eléctricas automotrices transitan de topologías de unidades de control electrónico distribuidas a plataformas de computación centralizada que consolidan las funciones del vehículo.

Las aplicaciones de cable a placa mantienen una demanda estable en los módulos de gestión del motor y control de carrocería, mientras que otros tipos de conexión, incluidos los circuitos impresos flexibles, ganan terreno en aplicaciones con restricciones de espacio. La evolución del tipo de conexión refleja tendencias más amplias de la industria automotriz hacia vehículos definidos por software que requieren menos interfaces físicas pero mayores capacidades de rendimiento de datos. Las normas USCAR, incluidas USCAR-2 y USCAR-17, proporcionan puntos de referencia de fiabilidad que guían la selección de conectores en diferentes tipos de conexión, garantizando un rendimiento consistente en diversos entornos operativos automotrices.

Por Voltaje: El Auge del Alto Voltaje Refleja el Impacto de la Electrificación

Las aplicaciones de baja tensión mantienen una participación de mercado del 57,42% en 2024 a través del dominio continuo en electrónica de carrocería, iluminación y sistemas de infoentretenimiento que operan dentro de las restricciones de 12 V. Los segmentos de voltaje medio se benefician de la adopción de sistemas de 48 V que permiten aplicaciones de mayor potencia sin protocolos de seguridad de alto voltaje, creando oportunidades para proveedores como Molex con sistemas de conectores MX150 clasificados para operación a 60 V. Los conectores de alto voltaje se disparan a una CAGR del 19,27% a medida que las arquitecturas de vehículos eléctricos demandan capacidades de distribución de energía de 400 V y 800 V que superan los sistemas eléctricos automotrices tradicionales.

El desarrollo del Sistema de Carga en Megavatios para vehículos comerciales de uso intensivo eleva los requisitos de voltaje más allá de las aplicaciones de automóviles de pasajeros, exigiendo conectores capaces de operar a 1000 V con integración de enfriamiento líquido. La segmentación por voltaje refleja cambios fundamentales en la arquitectura eléctrica automotriz a medida que los vehículos transitan de sistemas de control mecánico a eléctrico. Los factores de cumplimiento normativo, incluidas las normas de carga IEC 62196 y los requisitos de compatibilidad SAE J1772, influyen en las especificaciones de diseño de conectores en diferentes categorías de voltaje, creando barreras de entrada para los proveedores que carecen de capacidades de certificación.

Por Componente: La Innovación en Carcasas Impulsa el Crecimiento Más Rápido

Los componentes de terminal mantienen una participación de mercado del 43,18% en 2024 por su importancia fundamental en la conectividad eléctrica, aunque el diseño de carcasas determina cada vez más el rendimiento del conector en entornos automotrices adversos. Las capacidades de producción de terminales de ojal de Eaton demuestran los requisitos de escala para las aplicaciones automotrices de alto volumen, con miles de millones de piezas producidas anualmente en múltiples instalaciones de estampado. Los componentes de carcasa se aceleran a una CAGR del 12,83% a medida que los requisitos de sellado ambiental y las demandas de miniaturización impulsan la innovación más allá del desarrollo tradicional centrado en terminales.

Los mecanismos de seguro y otros componentes sirven funciones especializadas en los ensamblajes de conectores, con características de aseguramiento de posición que se convierten en requisitos estándar para las aplicaciones automotrices. La segmentación por componente revela la complejidad de la cadena de suministro a medida que los fabricantes de conectores integran múltiples componentes especializados de diferentes proveedores para crear ensamblajes completos. Los diseños de moldeo en dos disparos y sobremoldeo permiten que los componentes de carcasa soporten temperaturas de hasta 200 °C mientras proporcionan características de evacuación de agua y antirrotación esenciales para los estándares de fiabilidad automotriz.

Por Tipo de Corriente: Los Conectores Combinados Lideran la Evolución de la Carga de Vehículos Eléctricos

Los conectores de CA mantienen una participación de mercado del 52,64% en 2024 a través del dominio en las aplicaciones de carga residencial y en el lugar de trabajo que utilizan la infraestructura eléctrica existente. La adopción del Estándar de Carga de América del Norte de Tesla por parte de Ford y General Motors crea una posible estandarización en torno a menos tipos de conectores, aunque las inversiones en infraestructura del Sistema de Carga Combinado mantienen el posicionamiento competitivo para los sistemas de conectores combinados. Los conectores de carga combinada se aceleran a una CAGR del 17,21% a medida que la adopción del Sistema de Carga Combinado estandariza la carga rápida en CC entre múltiples fabricantes de vehículos.

Los conectores de CC sirven aplicaciones especializadas, incluida la integración de vehículo a red y la carga de flotas comerciales, que requieren capacidades de flujo de energía bidireccional. La segmentación por tipo de corriente refleja los patrones de desarrollo de la infraestructura de carga a medida que las redes públicas de carga rápida en CC se expanden mientras la carga residencial en CA sigue siendo el caso de uso principal para la mayoría de los propietarios de vehículos eléctricos. La estandarización del Estándar de Carga de América del Norte SAE J3400 y el desarrollo del Sistema de Carga en Megavatios J3271 demuestran los esfuerzos de la industria para consolidar los tipos de conectores de carga mientras se mantiene la compatibilidad con las flotas de vehículos existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sistemas de Gestión de Baterías Superan a los Segmentos Tradicionales

Las aplicaciones de gestión del motor y tren de potencia mantienen una participación de mercado del 29,09% en 2024 a través de la producción continua de vehículos con motor de combustión interna, aunque este dominio se erosiona a medida que la electrificación elimina los requisitos tradicionales de control del tren de potencia. Los sistemas de asistencia avanzada al conductor y de seguridad impulsan la demanda de conectores a través de la proliferación de sensores y los requisitos de procesamiento de datos en tiempo real que superan las capacidades de red automotriz tradicionales. Los sistemas de gestión de baterías registran un crecimiento de CAGR del 19,82% a medida que la adopción de vehículos eléctricos crea categorías de aplicación de conectores completamente nuevas ausentes en los vehículos con motor de combustión interna.

Los sistemas de infoentretenimiento evolucionan hacia aplicaciones de alto ancho de banda que soportan conectividad 5G y actualizaciones de software inalámbricas que requieren infraestructura de Ethernet automotriz. El control de carrocería e interiores se beneficia del mayor contenido electrónico a medida que los vehículos integran más características de confort y conveniencia, mientras que la iluminación vehicular transita hacia sistemas LED y adaptativos que requieren conectores especializados. La segmentación por aplicación revela la transformación de la industria automotriz a medida que los sistemas mecánicos ceden ante alternativas electrónicas que demandan soluciones de conectividad de mayor rendimiento en múltiples subsistemas del vehículo.

Análisis Geográfico

El Sur absorbe ahora la mayor participación del mercado de conectores automotrices de los Estados Unidos, ya que Hyundai, Scout Motors y varias empresas conjuntas de baterías construyen plantas en terrenos vírgenes, atraídas por paquetes de incentivos. Los parques de proveedores acortan los kilómetros de entrega en secuencia y aumentan la demanda de acopladores de voltaje medio y alto voltaje instalados en las líneas de baterías.

Los estados del Medio Oeste, como Míchigan y Ohio, reconvierten las plantas de motores heredadas hacia componentes de tren de tracción eléctrico, manteniendo la demanda de conectores intacta mientras se capacita a la fuerza laboral. La proximidad a centros de investigación y pistas de prueba refuerza la adopción de redes zonales y arneses de Ethernet.

El Oeste presenta los objetivos de vehículos de cero emisiones de California y el centro fabril de Tesla, impulsando los pedidos de enchufes de carga de alto voltaje y arneses de sensores. El Noreste mantiene un mercado de posventa maduro y la proximidad al suministro transfronterizo desde Canadá, sosteniendo los conectores de reemplazo de baja tensión para el mantenimiento de flotas. Estos patrones ilustran cómo los flujos de inversión regional anclan el mercado de conectores automotrices de los Estados Unidos.

Panorama Competitivo

El mercado de conectores automotrices de los Estados Unidos alberga una concentración moderada, ya que TE Connectivity, Amphenol, Aptiv, Molex, Yazaki y Sumitomo tienen presencias considerables. TE Connectivity recaudó EUR 750 millones en notas senior en enero de 2025 para financiar adquisiciones que amplían los enchufes y sensores automotrices. Amphenol completó la adquisición de CIT en 2024 para ampliar su alcance en los mercados finales.

Los proveedores persiguen la integración vertical mediante estampado y sobremoldeo internos para protegerse contra los choques logísticos. Las brechas de cartera se llenan mediante acuerdos específicos que añaden placas de energía de 48 V, jumpers de fibra óptica o propiedad intelectual de sellado. La diferenciación tecnológica se centra en el recubrimiento de cero desgaste, las rutas de datos de múltiples gigabits y los conectores de alto voltaje con enfriamiento líquido.

Los nuevos participantes de la electrónica de consumo ofrecen microconectores optimizados en costos, presionando a los actores establecidos en precios. En respuesta, los líderes agrupan ensamblajes de cables y servicios de ingeniería para fidelizar a los clientes. Los incentivos gubernamentales favorecen a las empresas con capacidad nacional, impulsando a los fabricantes asiáticos a construir o ampliar instalaciones en los Estados Unidos. Esta combinación de consolidación e inversión en nuevas instalaciones sostiene el dinamismo competitivo en el mercado de conectores automotrices de los Estados Unidos.

Desarrollos Recientes de la Industria

- Octubre de 2024: Molex publicó un análisis exhaustivo de la evolución del sistema automotriz de 48 V, enfatizando las capacidades del sistema de conectores de voltaje medio MX150 para permitir un cableado más ligero mientras se mantienen los estándares de rendimiento requeridos para las aplicaciones de electrificación.

- Mayo de 2024: Amphenol completó la adquisición de CIT, ampliando las capacidades en múltiples mercados finales mientras reportaba resultados trimestrales récord impulsados por el crecimiento automotriz e industrial.

Alcance del Informe del Mercado de Conectores Automotrices de los Estados Unidos

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Celda de Combustible |

| Vehículo Eléctrico Híbrido |

| Cable a Cable |

| Cable a Placa |

| Placa a Placa |

| Otros |

| Baja Tensión (Menos de 60 V) |

| Tensión Media (60 a 400 V) |

| Alta Tensión (Más de 400 V) |

| Terminal |

| Carcasa |

| Seguro |

| Otros |

| Conectores de CA |

| Conectores de CC |

| Conectores Combinados |

| Sistema de Gestión de Baterías |

| Sistema de Infoentretenimiento |

| Sistema de ADAS y Seguridad |

| Gestión del Motor y Tren de Potencia |

| Control de Carrocería e Interiores |

| Iluminación Vehicular |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido Enchufable | |

| Vehículo Eléctrico de Celda de Combustible | |

| Vehículo Eléctrico Híbrido | |

| Por Tipo de Conexión | Cable a Cable |

| Cable a Placa | |

| Placa a Placa | |

| Otros | |

| Por Voltaje | Baja Tensión (Menos de 60 V) |

| Tensión Media (60 a 400 V) | |

| Alta Tensión (Más de 400 V) | |

| Por Componente | Terminal |

| Carcasa | |

| Seguro | |

| Otros | |

| Por Tipo de Corriente | Conectores de CA |

| Conectores de CC | |

| Conectores Combinados | |

| Por Aplicación | Sistema de Gestión de Baterías |

| Sistema de Infoentretenimiento | |

| Sistema de ADAS y Seguridad | |

| Gestión del Motor y Tren de Potencia | |

| Control de Carrocería e Interiores | |

| Iluminación Vehicular | |

| Otros | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para los conectores utilizados en vehículos eléctricos de batería en los Estados Unidos?

Se proyecta que los conectores dedicados a plataformas de vehículos eléctricos de batería crezcan a una CAGR del 18,54% hasta 2030.

¿Qué clase de voltaje de conectores está creciendo más rápidamente en la producción automotriz estadounidense?

Los componentes de alto voltaje por encima de 400 V avanzan a una CAGR del 19,27%, superando los rangos de baja y media tensión.

¿Qué subsegmento de componentes se está expandiendo más rápidamente que los terminales?

Las piezas de carcasa están creciendo a una CAGR del 12,83% debido a las presiones de sellado y miniaturización.

¿Qué estrategia de adquisición reciente siguió Amphenol?

Amphenol completó una compra de USD 2,025 mil millones de CIT en enero de 2025 para ampliar su oferta de conectores automotrices e industriales.

Última actualización de la página el: