Tamaño y Participación del Mercado de Camiones de Servicio Pesado

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

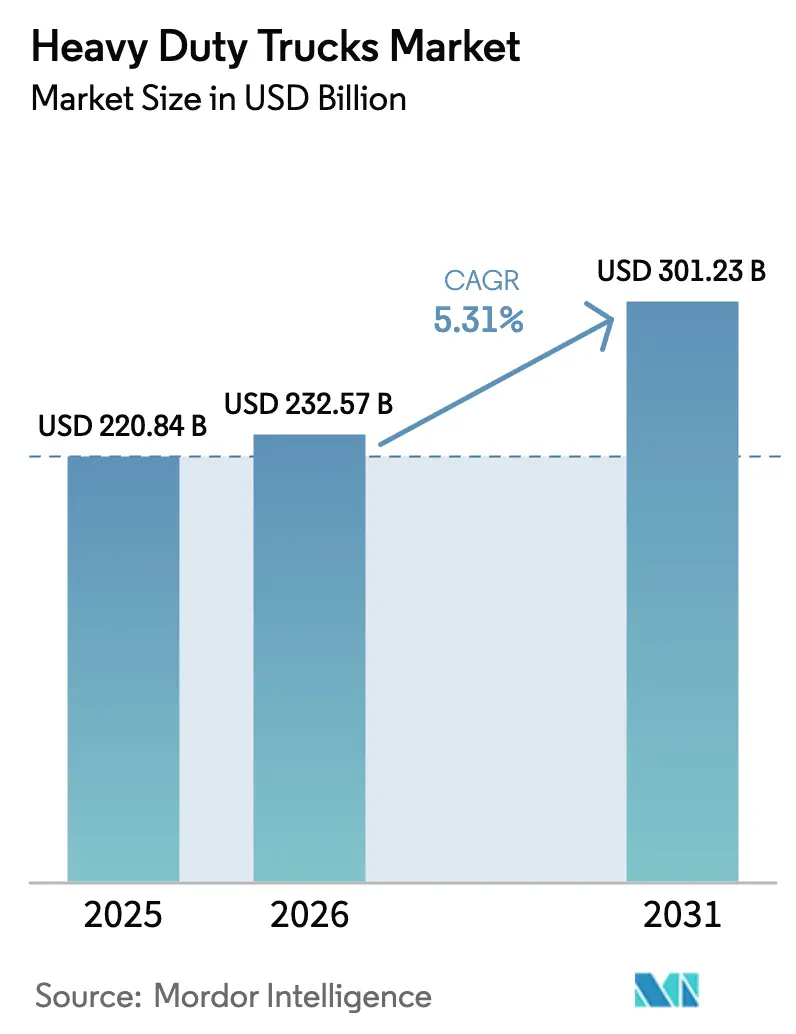

| Tamaño del Mercado (2026) | 232.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 301.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Servicio Pesado por Mordor Intelligence

Se espera que el tamaño del mercado de camiones de servicio pesado crezca de USD 220,84 mil millones en 2025 a USD 232,57 mil millones en 2026, y se prevé que alcance USD 301,23 mil millones en 2031 a una CAGR del 5,31% durante 2026–2031. Los sólidos volúmenes de carga del comercio electrónico, la renovación acelerada de flotas bajo normas de emisiones más estrictas y los primeros despliegues comerciales de tractores eléctricos de batería e impulsados por celdas de hidrógeno están reconfigurando la dinámica competitiva. Los trenes de potencia diésel continuaron dominando las entregas en 2025; sin embargo, los límites regulatorios están impulsando la paridad del costo total de propiedad para los modelos de cero emisiones antes de lo que muchos operadores esperaban. Las variantes eléctricas de batería, beneficiadas por la caída en los precios de los paquetes de baterías y la carga nocturna en depósitos, registran la tasa de adopción más rápida en el transporte urbano y regional. Los fabricantes de equipos originales (OEM) reaccionan ampliando la integración vertical en baterías y software, mientras que los gestores de flotas experimentan con el arrendamiento para mitigar el riesgo de los valores residuales.

Conclusiones Clave del Informe

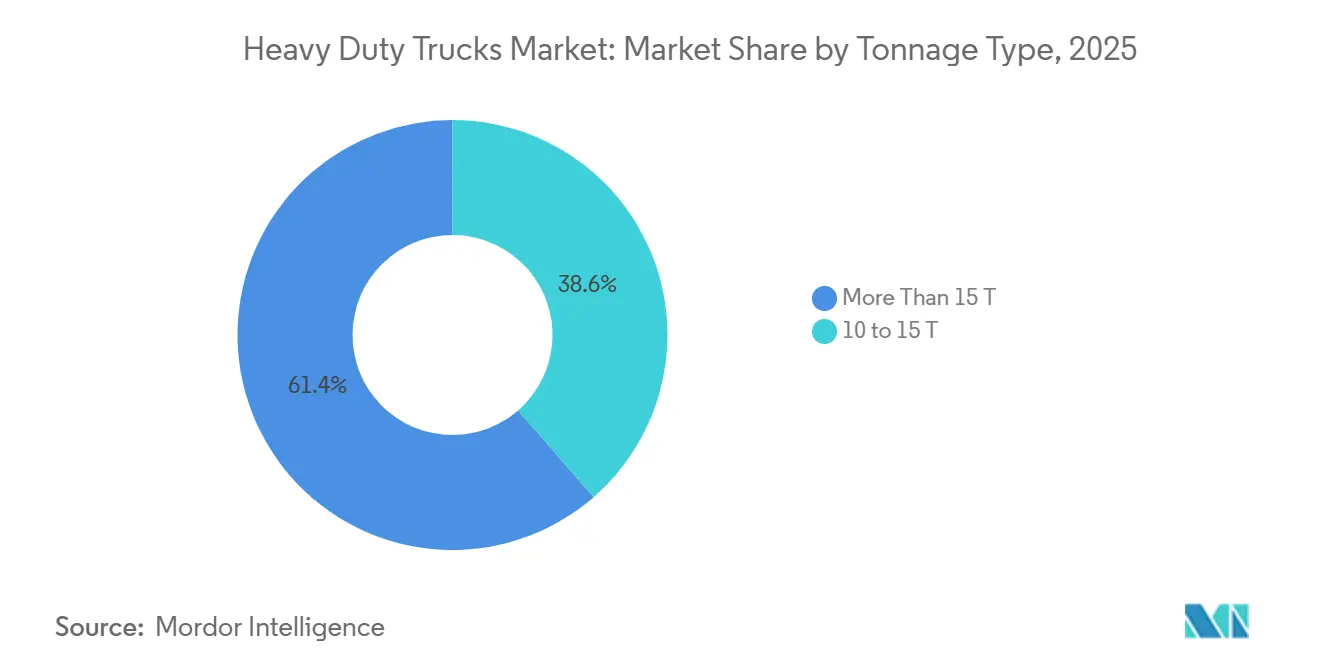

Por tipo de tonelaje, el segmento de más de 15 T mantuvo una participación del 61,40% en 2025, mientras que el rango de 10–15 T se proyecta que se expanda más rápidamente a una CAGR del 9,50% hasta 2031.

Por clase, los vehículos de Clase 8 lideraron con una participación del 70,80% en 2025; los modelos de Clase 7 muestran las mejores perspectivas de crecimiento con una CAGR del 8,30% para 2026–2031.

Por tipo de propulsión, el diésel dominó con una participación del 83,90% en 2025, mientras que los camiones eléctricos de batería están proyectados para crecer a una CAGR del 38,50%, la más pronunciada del período de previsión.

Por aplicación, el transporte de carga y la logística representaron una participación del 55,70% en 2025 y también fue el caso de uso de mayor crecimiento, avanzando a una CAGR del 11,69% hasta 2031.

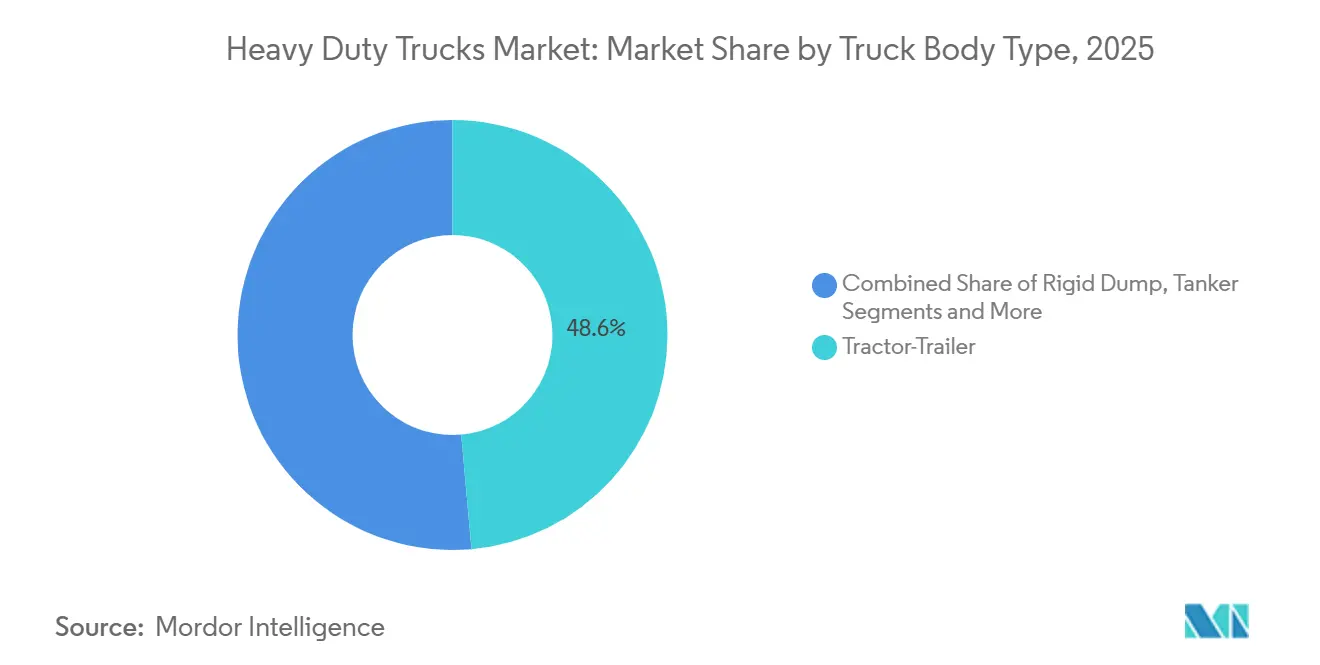

Por tipo de carrocería, los tractocamiones representaron el 48,60% de los ingresos de 2025 y se espera que registren una CAGR del 10,90%, la más rápida entre las configuraciones de carrocería.

Por canal de ventas, las transacciones OEM/primera compra representaron una participación del 74,10% en 2025 y se proyecta que registren una CAGR del 12,10%, la más alta dentro de las opciones de canal.

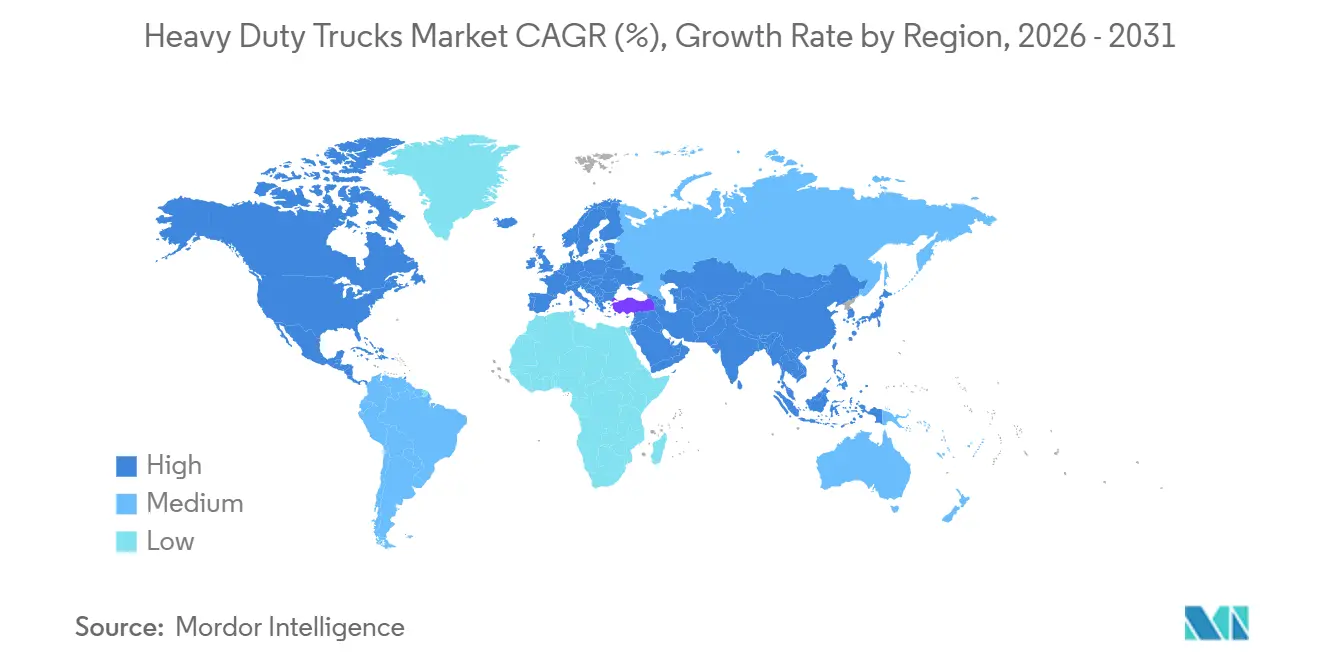

Por región, Asia Pacífico capturó el 47,21% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 9,30%, encabezando todas las tasas de crecimiento regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones de Servicio Pesado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico | +1.2% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Mandatos Globales Estrictos de Emisiones | +0.9% | Global, liderado por la UE y California, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Paquetes de Estímulo a la Infraestructura | +0.7% | América del Norte y UE principalmente, con efecto secundario en mercados emergentes | Mediano plazo (2–4 años) |

| Programas Piloto de Corredores de Hidrógeno | +0.4% | Núcleo de Asia Pacífico, adopción temprana en Japón e India | Largo plazo (≥ 4 años) |

| Optimización del Costo Total de Propiedad Habilitada por Actualizaciones OTA para Gestores de Flotas | +0.3% | Global, adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Compromisos de Electrificación del Sector Minero | +0.2% | América del Sur y Australia, con expansión hacia África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Volúmenes de Carga del Comercio Electrónico

La expansión de la carga del comercio electrónico impulsa la demanda de camiones de servicio pesado mediante la optimización de la entrega de última milla y la densificación de las redes de distribución regional. El auge del comercio minorista en línea genera demanda de camiones eléctricos de tonelaje medio en entornos urbanos, donde los mandatos de cero emisiones restringen cada vez más las operaciones diésel[1]"Flotas Limpias Avanzadas", Junta de Recursos del Aire de California, ww2.arb.ca.gov.. Los envíos de paquetería y de carga inferior a la capacidad del camión están reconfigurando la composición de las flotas a medida que la penetración del comercio minorista en línea se profundiza. La Asociación Americana de Transporte por Carretera proyecta que el tonelaje de carga de los Estados Unidos aumentará de 11,27 mil millones de toneladas en 2024 a 13,99 mil millones de toneladas en 2035, ejerciendo una presión sostenida sobre los activos de transporte regional. Las zonas de cero emisiones en California, Nueva York y varias ciudades europeas empujan a los operadores hacia tractores de Clase 7 y Clase 8 más ligeros, ciclos de trabajo que se alinean con el rango actual de batería de 200-300 kilómetros. El compromiso de Amazon de desplegar 100.000 vehículos de reparto eléctricos para 2030 ilustra la disposición de los primeros adoptantes a absorber primas de capital por cumplimiento normativo y posicionamiento de marca. Los operadores también se benefician de tarifas de flete premium en carga urgente, compensando parcialmente los precios más altos de los vehículos. El desplazamiento hacia bienes de mayor valor incentiva aún más las inversiones en telemática y mantenimiento predictivo que maximizan el tiempo de actividad.

Mandatos Globales Estrictos de Emisiones que Impulsan la Renovación de Flotas

Los marcos regulatorios en los principales mercados crean una presión sin precedentes para la electrificación de flotas, con los estándares de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos (EPA) que exigen que el 50% de los vehículos vocacionales sean de cero emisiones para 2032[2]"Norma Final: Estándares de Emisiones de Gases de Efecto Invernadero para Vehículos de Servicio Pesado – Fase 3", Agencia de Protección Ambiental de los Estados Unidos (EPA), epa.gov.. Los reguladores están comprimiendo los ciclos de reemplazo al endurecer los límites de NOx y CO₂. El Plan de Camiones Limpios de la EPA de los Estados Unidos estipula que los modelos de cero emisiones deben alcanzar el 40% de las ventas nuevas de tractores de Clase 8 para el año modelo 2032, con pasos intermedios a partir de 2027. Las normas Euro VII que entran en vigor en 2027 imponen pruebas en condiciones reales y diagnósticos a bordo que añaden entre un 10% y un 15% a los costos de los motores diésel, reduciendo la brecha de precios con las alternativas eléctricas de batería. Las flotas que retrasen la electrificación corren el riesgo de tener activos varados a medida que los valores de reventa de los diésel más antiguos caen en las zonas restringidas, una tendencia amplificada por la norma de Camiones Limpios Avanzados de California. La rápida adopción de vehículos de servicio pesado de cero emisiones en China, con más del 80% de las ventas globales de camiones eléctricos, demuestra cómo la política puede acelerar la transformación del mercado[3]"Tendencias en vehículos eléctricos de servicio pesado", Agencia Internacional de Energía, iea.org..

Paquetes de Estímulo a la Infraestructura

El gasto gubernamental está expandiendo los corredores de carga y reabastecimiento. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos asigna USD 7.500 millones para la carga de vehículos eléctricos a nivel nacional, apoyando sistemas de megavatios adecuados para camiones de larga distancia. Los fondos de actualización de la Red Transeuropea de Transporte (TEN-T) de Europa financian estaciones transfronterizas a lo largo de los ejes de carga prioritarios, mientras que los proyectos de la Iniciativa de la Franja y la Ruta de China incluyen depósitos de intercambio de baterías para parques logísticos. Estos programas acortan los períodos de recuperación de la ansiedad por la autonomía, reforzando así los mandatos de renovación de flotas. Los proveedores de hardware de carga y servicios de red se benefician de canalizaciones de proyectos predecibles que permiten economías de escala.

Programas Piloto de Corredores de Hidrógeno en Asia Pacífico

La Autopista de Hidrógeno de Fukushima en Japón conecta Tokio con el noreste a través de 12 estaciones de reabastecimiento, permitiendo que los equipos de celdas de combustible de Toyota y Hino recorran 600 kilómetros sin comprometer la autonomía. Corea del Sur ha destinado KRW 500 mil millones para desplegar 50 estaciones de hidrógeno para 2027, con el objetivo de poner en servicio 10.000 camiones de celdas de combustible. La Autopista de Hidrógeno de Queensland en Australia tiene como objetivo descarbonizar el transporte minero a través de proyectos respaldados por Fortescue Metals Group. Estos proyectos piloto validan los portadores de energía de alta densidad para operaciones sensibles a la carga útil o de múltiples turnos, aunque los costos del hidrógeno verde de USD 5-7 por kilogramo siguen siendo una barrera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Camiones de Servicio Pesado de Cero Emisiones | -1.1% | Global, más agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Entorno Volátil del Precio del Diésel que Afecta los Ciclos de Compra | -0.6% | Global, con variaciones regionales en la tributación del combustible | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores que Retrasa la Producción de ADAS/Vehículos Eléctricos | -0.4% | Global, concentrado en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Normas de Peso por Eje de la UE más Estrictas que Limitan la Economía de Carga Útil | -0.3% | Europa principalmente, con efecto secundario en los mercados de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Camiones de Servicio Pesado de Cero Emisiones

Los tractores de Clase 8 eléctricos de batería todavía cuestan entre dos y tres veces más que los equivalentes diésel, con precios de lista en 2025 de USD 350.000-400.000 frente a USD 150.000-180.000 para las unidades convencionales. Los subsidios, como los vales del Programa de Incentivos para Vehículos de Alta Ocupación (HVIP) de California, que pueden alcanzar USD 240.000 por camión, alivian pero no eliminan la prima. En economías sensibles al precio, las restricciones de flujo de caja impiden que las flotas más pequeñas absorban incluso los diferenciales subsidiados. Los financiadores también exigen márgenes de interés más altos para compensar los valores residuales inciertos y la degradación de la batería más allá del séptimo año.

Entorno Volátil del Precio del Diésel que Afecta los Ciclos de Compra

Las fuertes oscilaciones en los precios del combustible complican los cálculos de recuperación de la inversión para los camiones eléctricos. Cuando las tarifas al contado del diésel caen por debajo de USD 3 por galón, los gestores de flotas pueden diferir el reemplazo o cambiar a opciones de gas natural con menor inversión de capital. Por el contrario, los picos de precios por encima de USD 4,50 aceleran los pedidos, pero también inflan los costos operativos de las unidades diésel en espera de entrega, comprimiendo los márgenes y limitando la flexibilidad del balance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tonelaje: Los Segmentos de Mayor Peso Impulsan la Electrificación

El tamaño del mercado de camiones de servicio pesado para vehículos de más de 15 toneladas se mantuvo dominante con una participación de ingresos del 61,40% en 2025, reflejando el papel aún crítico de la logística de larga distancia y construcción. El segmento continúa creciendo, respaldado por el gasto en infraestructura, pero moderado por las mayores penalizaciones de masa de las baterías. Por el contrario, el rango de 10-15 toneladas avanza a una CAGR del 9,50%; las ciudades que otorgan privilegios de entrega a pesos brutos vehiculares más ligeros fomentan este rendimiento superior. La propuesta de la UE de una tolerancia de 1 tonelada para los vehículos rígidos eléctricos de batería tiene como objetivo preservar la paridad de carga útil y está catalizando adiciones a la cartera de los OEM.

Los operadores informan que la clase de peso medio "ideal" equilibra autonomía, carga útil y costo del chasis. El eActros 300 de Daimler logró una autonomía real de 220 kilómetros en pilotos suizos, cubriendo un turno doble completo con carga nocturna. Los precios de las baterías que se acercan a USD 110 por kilovatio-hora en 2026 están haciendo que la electrificación de peso medio sea financieramente atractiva dentro de ventanas de recuperación de tres años. Las señales de política en California y París que prohíben los diésel de más de 12 toneladas dentro de los límites de la ciudad después de 2030 anclan aún más la demanda. Como resultado, el segmento de 10-15 toneladas está proyectado para elevar su participación en el mercado de camiones de servicio pesado a aproximadamente el 30% para 2031.

Por Clase: El Dominio de la Clase 8 Enfrenta el Desafío del Tonelaje Medio

La Clase 8 mantuvo una presencia dominante del 70,8% en 2025, impulsada por el transporte interestatal y la construcción pesada. Con una CAGR prevista del 8,30%, la Clase 7 se beneficia de ciclos de trabajo de 150-200 millas que coinciden con los rangos actuales de batería sin necesidad de carga en ruta. La Junta de Recursos del Aire de California (CARB) exige el 40% de ventas de cero emisiones para tractores de Clase 7 para 2032, acelerando las hojas de ruta de los OEM.

El MD Electric de Mack ofrece un paquete de 150 kilovatios-hora y una autonomía de 140 millas, con éxito en flotas de bebidas y servicios de alimentación donde las rutas predecibles permiten la carga programada. La electrificación de la Clase 8 sigue siendo experimental pero prometedora; los cargadores de megavatios que se despliegan en la Interestatal 5 de los Estados Unidos y en las Autobahnen alemanas permiten rotaciones de 45 minutos. Se proyecta que la participación del mercado de camiones de servicio pesado para la Clase 8 caiga por debajo del 68% para 2031 a medida que se acelera la adopción del tonelaje medio.

Por Tipo de Propulsión: El Dominio del Diésel Enfrenta la Disrupción Eléctrica

El diésel mantuvo una participación del 83,90% en 2025; sin embargo, se prevé que su porción caiga al 66-68% para 2031. Los vehículos eléctricos de batería están escalando a una CAGR del 38,50%, impulsados por la caída de los costos de los paquetes de baterías y las regulaciones de emisiones. El FH Electric de Volvo, con una batería de 540 kilovatios-hora, entró en producción en serie en 2024, apoyando rutas de 600 kilómetros para clientes que apuntan al cumplimiento normativo de 2027.

Los camiones de celdas de combustible son muy adecuados para aplicaciones donde la carga útil o los ciclos de trabajo superan la capacidad de la batería. Los combustibles alternativos, como el gas natural renovable y el biodiésel, demuestran un crecimiento saludable, ofreciendo reducciones inmediatas de CO₂ donde la infraestructura eléctrica se queda rezagada. La longevidad del diésel en la minería y los corredores africanos de larga distancia indica un panorama de múltiples propulsiones durante la próxima década.

Por Aplicación: La Logística de Carga Lidera la Transformación

La logística de carga representó el 55,70% de la demanda total en 2025 y crece a una CAGR del 11,69%. Los niveles de servicio del comercio electrónico requieren entregas con tiempo definido, justificando una mayor inversión de capital en camiones conectados de cero emisiones. El camión de transporte de hidrógeno de Anglo American en Mogalakwena validó cargas útiles de 290 toneladas, señalando el camino de la minería hacia la descarbonización. La construcción y la minería le siguen con una participación del 28%, pero adoptan a tasas más lentas debido a los desafíos de carga en sitios remotos.

Las flotas municipales, con una participación del 12%, se orientan hacia camiones de recolección de residuos y servicios públicos eléctricos de batería para los compromisos climáticos de las ciudades. El camión de recolección de residuos FE Electric de Volvo ya sirve las rutas de residuos de Estocolmo con cero emisiones de escape. Las aplicaciones especializadas, como la logística refrigerada, están experimentando con módulos híbridos diésel-eléctricos, lo que subraya que una sola propulsión aún no se adapta a todos los casos.

Por Tipo de Carrocería: Los Tractocamiones Mantienen el Liderazgo

Los tractocamiones dominaron con una participación del 48,60% y una CAGR del 10,90% hasta 2031. Sus altas tasas de utilización respaldan la inversión en carga de megavatios y chasis preparados para la conducción autónoma. El Kenworth T680E de PACCAR ofrece una autonomía de 250 millas, permitiendo circuitos de transporte entre puertos y almacenes en la Costa Oeste de los Estados Unidos. Los camiones volquete rígidos siguen siendo relevantes en la minería, pero se quedan rezagados en electrificación debido a la severidad del ciclo de trabajo.

Los camiones cisterna, con una participación del 14%, son adoptantes tempranos para la distribución urbana de combustible, aprovechando la carga nocturna en depósitos. Las plataformas, los camiones refrigerados y otras carrocerías especializadas exploran paquetes de baterías modulares que pueden intercambiarse en menos de 10 minutos. Para 2031, los tractocamiones seguirán representando la mayor parte del mercado de camiones de servicio pesado, aunque la electrificación de los vehículos rígidos en la minería podría reducir la brecha si emergen químicas de batería neutras en carga útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio del OEM Refleja las Preferencias de las Flotas

Las ventas directas de OEM absorbieron el 74,10% de los volúmenes de unidades en 2025, reflejando la confianza de las flotas en las garantías de fábrica para sistemas electrificados complejos; se proyecta que este canal registre una CAGR del 12,10%, la más alta dentro de las opciones de canal. Los canales de arrendamiento y alquiler permiten a los operadores evitar primas iniciales y cubrir el riesgo tecnológico. El paquete de arrendamiento de vehículos eléctricos de batería de Ryder para 2025 incluye recompra garantizada y financiamiento de cargadores en depósito, suavizando el flujo de caja.

Las reconversiones del mercado secundario están ganando terreno, impulsadas por las flotas de California que convierten camiones más antiguos a trenes de potencia eléctricos de batería para mantener el acceso a las zonas de cero emisiones. Lightning eMotors ya ha modificado más de 500 unidades de Clase 6-7 desde 2024. A medida que caen los costos de las baterías, las ventas directas mantendrán la mayor participación, aunque el arrendamiento está posicionado para expandirse más rápidamente a medida que los prestamistas se sientan más cómodos suscribiendo los valores residuales.

Análisis Geográfico

Asia Pacífico lideró con una participación de ingresos del 47,21% en 2025 y se proyecta que crezca a una CAGR del 9,30% hasta 2031, impulsada por la escala manufacturera de China y los corredores regionales de hidrógeno. Sinotruk, FAW y Dongfeng capturaron más del 60% de los volúmenes regionales a medida que el estándar Nacional VI y los incentivos municipales en Pekín y Shanghái aceleraron la electrificación urbana. Tata Motors de India lanzó el Prima EV en 2024, atendiendo el transporte de carga metropolitano y clientes selectos de minería, mientras que los subsidios estatales en Delhi y Maharashtra apuntan a 8.000 camiones de cero emisiones para 2028. La Autopista de Hidrógeno de Fukushima en Japón sustenta los proyectos piloto de celdas de combustible, y Fortescue Metals Group de Australia invierte en transporte de hidrógeno para reducir las emisiones de Alcance 1.

América del Norte mantuvo una participación del 28%, animada por el Plan de Camiones Limpios de la EPA de los Estados Unidos y las subvenciones federales para la carga. La norma de Camiones Limpios Avanzados de California y los incentivos que alcanzan USD 240.000 por vehículo sostienen la mayor cartera de flotas de cero emisiones del país. Los reembolsos de hasta CAD 200.000 en Canadá impulsan la adopción a lo largo del corredor Windsor-Quebec, mientras que los transportistas transfronterizos de México se electrifican para mantener el acceso a California. Europa contribuyó con el 18% en 2025, con las normas Euro VII y los cargadores de megavatios en las Autobahnen alemanas catalizando la adopción. El Reino Unido exige el 10% de ventas de camiones de cero emisiones para 2030, escalando al 100% para 2040. Francia e Italia apoyan el gas natural licuado (GNL) como combustible puente, mientras que Escandinavia impulsa soluciones eléctricas de batería en todas las clases.

Oriente Medio y África representaron colectivamente el 7%, con Dubái y Riad pilotando camiones eléctricos de batería chinos para entregas urbanas. Las temperaturas extremas requieren una gestión térmica avanzada, lo que ralentiza una adopción más amplia. Los cinturones mineros de América Latina en Chile y Perú representan una demanda temprana de celdas de combustible de hidrógeno, pero el crecimiento más amplio del mercado está limitado por los costos de financiamiento y las brechas de infraestructura.

Panorama Competitivo

La concentración del mercado global sigue siendo moderada: los cinco principales OEM —Daimler Truck, Volvo Group, PACCAR, Traton y China National Heavy Duty Truck— mantuvieron una participación significativa en 2025. Daimler y Volvo formaron una empresa conjunta de software por EUR 1.000 millones en 2024 para acelerar las capacidades autónomas y de actualización inalámbrica. La instalación de baterías de USD 400 millones de PACCAR en Texas, anunciada en 2025, demuestra los movimientos de los OEM para controlar el suministro crítico y capturar los márgenes de los paquetes de baterías.

Los productores chinos se expanden hacia el Sudeste Asiático, América Latina y África con modelos eléctricos de batería a precios agresivos que superan a sus pares occidentales en un 15-20%. El liderazgo en propiedad intelectual permanece en manos de los actores establecidos, que poseen el 70% de las patentes de baterías de estado sólido y pilas de hidrógeno presentadas hasta 2025. Las empresas emergentes como Nikola se orientan hacia la infraestructura de corredores de hidrógeno para diferenciarse, aunque los desafíos en la aceleración de la producción y las restricciones de flujo de caja limitan las ganancias de participación.

Las reconversiones del mercado secundario y los modelos de flota como servicio presentan oportunidades de espacio en blanco. Los arrendadores agrupan vehículos, carga y mantenimiento en tarifas mensuales predecibles, abordando la incertidumbre del valor residual que obstaculiza la compra directa en flotas sensibles al costo. La diferenciación gira cada vez más en torno a la gestión térmica de las baterías, la compatibilidad con la carga de megavatios y los algoritmos de mantenimiento predictivo que comprimen los costos operativos.

Líderes de la Industria de Camiones de Servicio Pesado

PACCAR Inc.

Tata Motors Limited

Volvo Group

Traton SE

Daimler Truck Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daimler Truck y Toyota finalizaron la fusión de las filiales de camiones Hino Motors y Mitsubishi Fuso bajo una nueva sociedad holding, creando una mayor escala para el desarrollo de tecnología de electrificación y conducción autónoma, al tiempo que abordan los desafíos de cumplimiento de emisiones.

- Abril de 2025: Daimler Truck North America inició la producción de la Freightliner Cascadia de quinta generación con un motor de gas natural Cummins X15N, marcando el primer motor de gas natural de 15 litros para camiones de servicio pesado con una mejora del 10% en la eficiencia de combustible.

- Enero de 2025: Volvo Group aumentó su inversión en la planta de México a USD 1.000 millones para la fabricación de camiones de servicio pesado, apoyando la expansión del mercado norteamericano y el crecimiento de las ventas en América Latina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de camiones de servicio pesado como la venta de camiones nuevos Clase 7-8 con clasificaciones de peso bruto vehicular superiores a 26,000 lb, construidos para tareas de carga, construcción, municipales y otras vocacionales.

Exclusiones del alcance: Los vehículos usados, las clases de servicio mediano, los remolques y las piezas de posventa no están contemplados.

Descripción general de la segmentación

- Por Tipo de Tonelaje

- 10 a 15 T

- Más de 15 T

- Por Clase

- Clase 7

- Clase 8

- Por Tipo de Propulsión

- Diésel

- Eléctrico de Batería

- Eléctrico de Celda de Combustible (FCEV)

- Combustibles Alternativos (GNC, GNL, Biodiésel)

- Por Aplicación

- Construcción y Minería

- Transporte de Carga y Logística

- Municipal y Servicios Públicos

- Otros

- Por Tipo de Carrocería

- Tractocamión

- Volquete Rígido

- Cisterna

- Otros

- Por Canal de Ventas

- OEM/Primera Compra

- Arrendamiento y Alquiler

- Reconversión del Mercado Secundario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de flotas, directores de concesionarios, estrategas de producto de OEM y especialistas en cumplimiento de emisiones en América del Norte, Europa y Asia. Estas conversaciones aclararon las intenciones de compra anticipada antes de las normas NOx de 2027, la penetración realista de vehículos eléctricos de batería y los ciclos de reemplazo regionales, lo que nos permitió ajustar los supuestos derivados del trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la producción de unidades, el registro y los flujos comerciales a partir de fuentes de primer nivel como OICA, la Administración Federal de Carreteras de EE. UU., Eurostat Comext y el MIIT de China. Los informes 10-K de las empresas, las presentaciones para inversores y la prensa empresarial de renombre revelaron divisiones de envíos, descuentos y precios iniciales de camiones eléctricos. Las asociaciones comerciales, incluidas ACEA y la Japan Automobile Manufacturers Association, aportaron profundidad regional, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron indicadores financieros de pago que nos ayudaron a verificar los precios de venta promedio. Las fuentes aquí enumeradas ilustran nuestro enfoque; muchas otras respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Un enfoque de arriba hacia abajo y de abajo hacia arriba estructura el modelo. Los datos de producción global más los de importación-exportación forman el esqueleto, que luego se verifica con las entregas muestreadas de concesionarios (unidades × ASP) y la retroalimentación de canales para anclar el realismo de volumen. Variables clave como la demanda de carga vinculada al PIB, los flujos de gasto en obras públicas, los cronogramas de normas de emisiones, las curvas de costos de baterías y la antigüedad promedio de las flotas alimentan una regresión multivariada que proyecta volúmenes y valores hasta 2030. Donde aparecen brechas de datos, se aplican proxies regionales validados mediante consultas con expertos.

Ciclo de validación de datos y actualización

Nuestros resultados superan umbrales de varianza, verificaciones de anomalías y revisión por pares, y se reconcilian con indicadores como el consumo de diésel y los libros de pedidos de la Clase 8. Los informes se actualizan cada año, con actualizaciones intermedias cuando ocurren eventos materiales; un analista realiza una revisión final justo antes del lanzamiento para garantizar que los compradores reciban la perspectiva más reciente.

Por qué la línea base de camiones de servicio pesado de Mordor es confiable

Observamos que los valores de mercado publicados suelen diferir porque las empresas eligen distintos umbrales de peso, supuestos macroeconómicos y cadencias de actualización. Mordor sitúa el valor del mercado en 2025 en USD 232.57 mil millones, mientras que dos estudios externos citan USD 324.5 mil millones y USD 274.11 mil millones para el mismo año.

Los principales factores de brecha incluyen si los camiones de servicio mediano entran en el alcance, cómo se tratan las primas de precio de los camiones eléctricos, el momento de la conversión de divisas y la frecuencia con que se reescriben los pronósticos tras cambios de política.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 232.57 Bn | Mordor Intelligence | - |

| USD 324.50 Bn | Regional Consultancy A | Combina volúmenes de la Clase 6 y aplica un escenario de estímulo agresivo |

| USD 274.11 Bn | Global Consultancy B | Utiliza un incremento uniforme del ASP y proyecta la base de 2024 hacia adelante sin nuevas verificaciones de unidades |

En conjunto, la comparación muestra que la rigurosa selección de alcance, la transparencia de variables y el frecuente ciclo de actualización de Mordor Intelligence ofrecen a los tomadores de decisiones una línea base equilibrada y trazable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de camiones de servicio pesado?

El mercado fue valorado en USD 232,57 mil millones en 2026 y se proyecta que alcance USD 301,23 mil millones para 2031 a una CAGR del 5,31%.

¿Qué tecnología de propulsión crece más rápidamente?

Los camiones eléctricos de batería registran una CAGR del 38,50% hasta 2031, la más alta entre todas las opciones de tren de potencia.

¿Qué tan dominante es Asia Pacífico en este sector?

Asia Pacífico posee el 47,21% de los ingresos globales y registró la CAGR más rápida del 9,30% hasta 2031.

¿Cómo influyen los reguladores en los ciclos de renovación de flotas?

Mandatos como los estándares de Fase 3 de la EPA de los Estados Unidos y el objetivo de reducción del 90% de CO₂ de la UE obligan a las flotas a reemplazar o reconvertir equipos antes de los ciclos de vida normales, creando oleadas de demanda impulsadas por la regulación.

Última actualización de la página el: