Tamaño y Participación del Mercado de Camiones Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

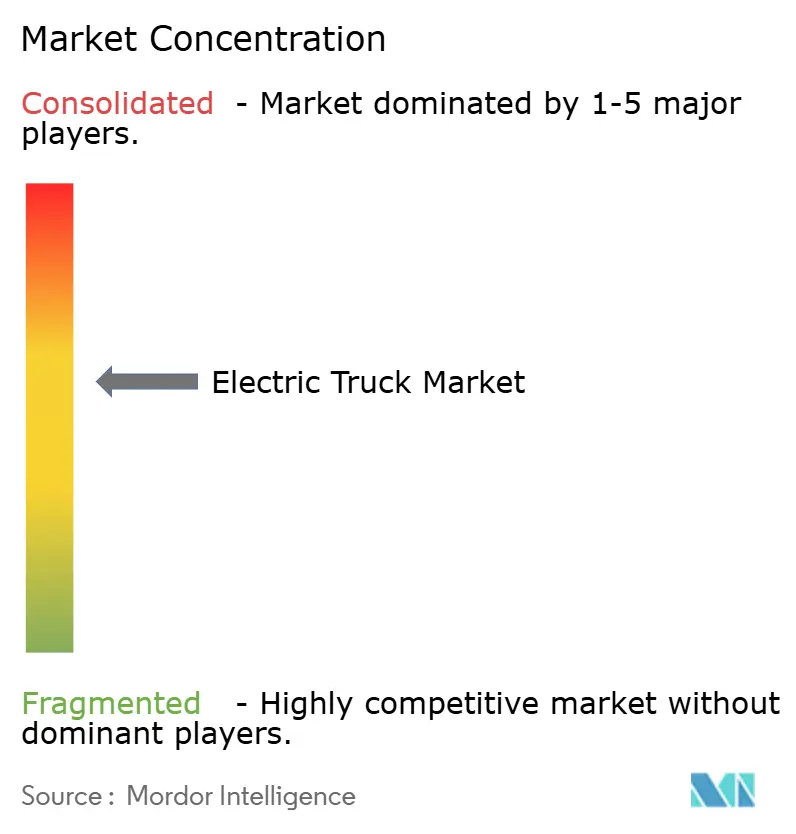

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Eléctricos por Mordor Intelligence

El tamaño del Mercado de Camiones Eléctricos se estima en USD 19,31 mil millones en 2026, y se espera que alcance USD 72,11 mil millones para 2031, a una CAGR del 30,15% durante el período de pronóstico (2026-2031). A medida que las políticas globales de emisiones se endurecen y las grandes corporaciones se comprometen con ambiciosos objetivos de Alcance 3, los camiones de cero emisiones están superando rápidamente a sus contrapartes diésel en adopción. En 2024, los precios de los paquetes de baterías de iones de litio experimentaron una caída significativa, lo que hace más rentable para muchos ciclos de uso urbano recuperar el costo total de propiedad en un período más corto. Al mismo tiempo, la regla de Fase 3 de la Agencia de Protección Ambiental de EE. UU. y las regulaciones de CO₂ de la Unión Europea se están alineando, impulsando a los fabricantes de equipos originales a aumentar la producción de plataformas tanto eléctricas de batería como de celda de combustible. Los operadores de flotas ahora compiten por contratos premium de "carga verde", que ofrecen tarifas más altas que los contratos diésel tradicionales. Este cambio refuerza sus perfiles de rentabilidad, incluso en áreas sin incentivos de compra directa. Mientras tanto, están surgiendo oportunidades estratégicas en torno a depósitos de carga de clase megavatio y carriles de carretera inductivos, que ofrecen capacidades de transferencia de energía dinámica. Estas innovaciones son fundamentales para aliviar la ansiedad por la autonomía de los operadores de transporte regional.

Conclusiones Clave del Informe

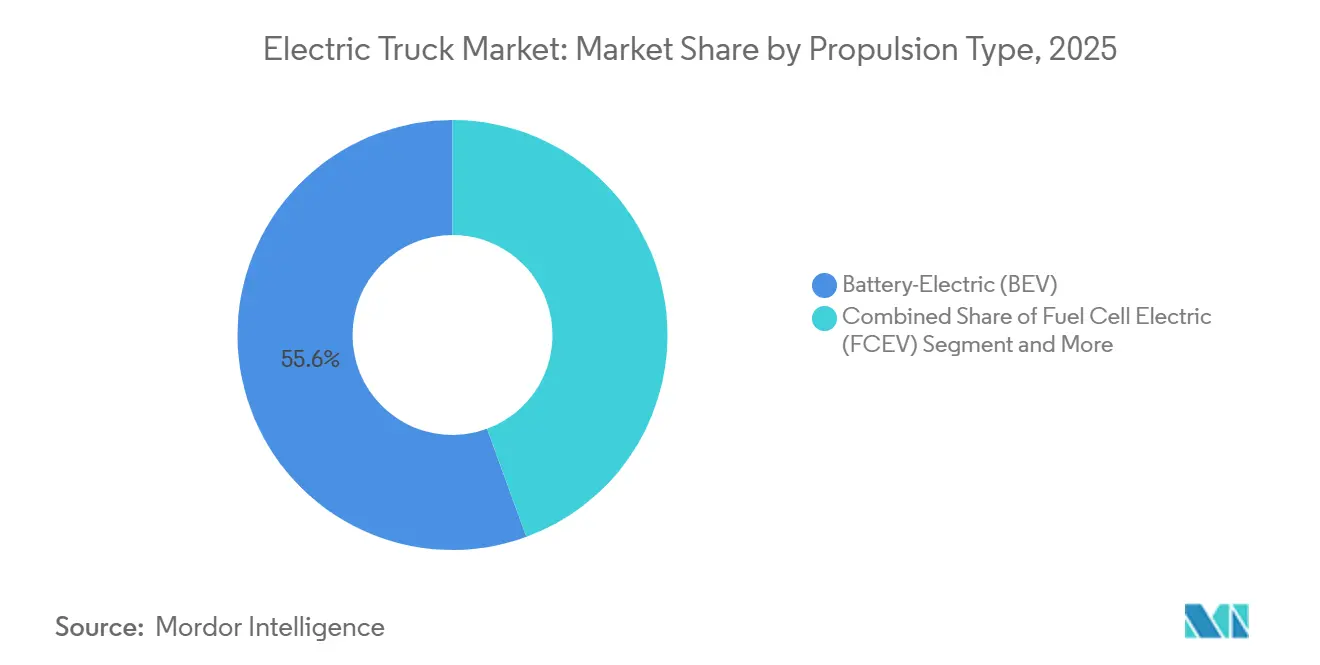

- Por tipo de propulsión, los camiones eléctricos de batería lideraron con el 55,61% de la participación del mercado de camiones eléctricos en 2025, mientras que se prevé que los camiones eléctricos de celda de combustible registren la CAGR más rápida del 30,17% hasta 2031.

- Por tipo de camión, los modelos de servicio pesado por encima de 12 toneladas representaron el 43,47% de los ingresos en 2025 en el mercado de camiones eléctricos y se proyecta que mantengan una CAGR del 30,19% hasta 2031.

- Por aplicación, la logística y la entrega de paquetes dominaron con una participación del 46,73% en 2025 en el mercado de camiones eléctricos; se prevé que la construcción y la minería se expandan a una CAGR del 30,35% respaldadas por subvenciones de electrificación de sitios.

- Por autonomía, el segmento de 150–300 km lideró con el 44,37% en 2025 en el mercado de camiones eléctricos, mientras que se espera que los camiones que superan los 500 km aumenten a una CAGR del 30,21% a medida que prolifera la carga de megavatios.

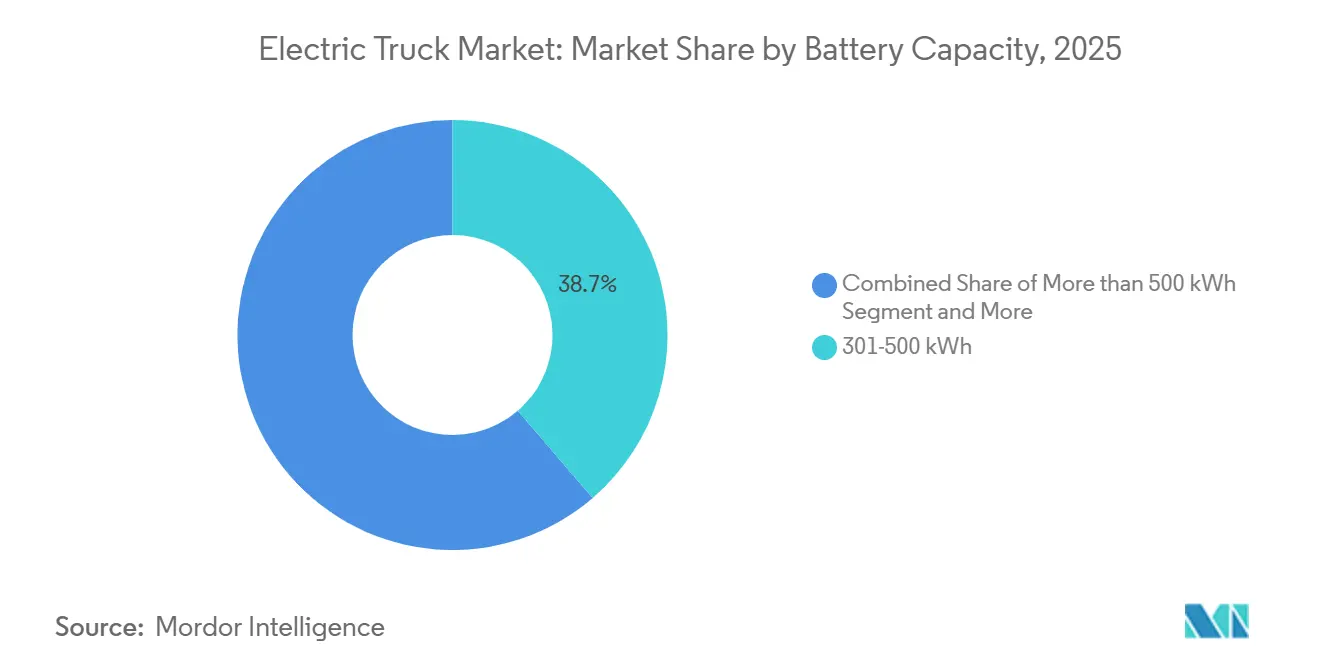

- Por capacidad de batería, los paquetes de 301–500 kWh captaron el 38,71% de la demanda en 2025 en el mercado de camiones eléctricos; los sistemas por encima de 500 kWh avanzarán a una CAGR del 30,25% impulsados por los requisitos de larga distancia.

- Por arquitectura de motor, las configuraciones de motor dual mantuvieron una participación del 42,38% en 2025 en el mercado de camiones eléctricos, aunque los diseños de tres y cuatro motores crecerán a una CAGR del 30,31% debido a las ventajas de la vectorización de par para flotas todoterreno.

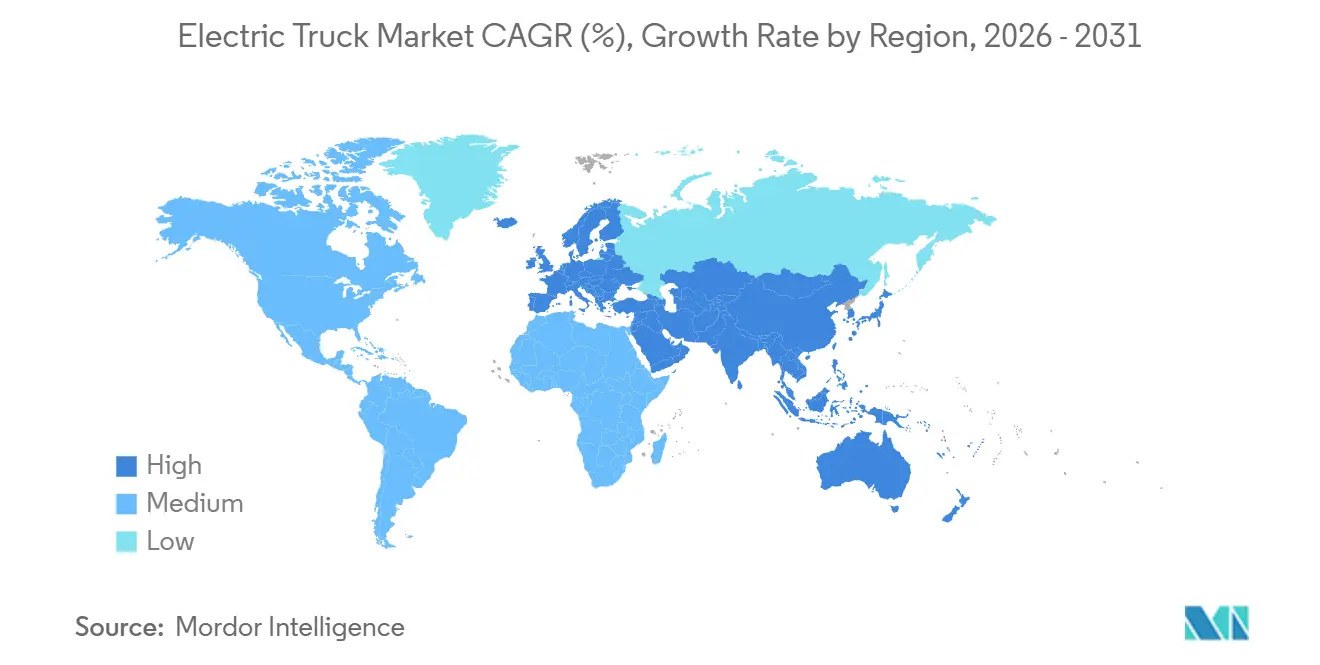

- Por región, Europa lideró con el 36,77% de la participación del mercado de camiones eléctricos en 2025, mientras que se proyecta que Oriente Medio y África se expandan a una CAGR del 30,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída en los precios de los paquetes de baterías | +8.2% | Global, con ganancias tempranas en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de los mandatos de emisiones de CO₂ y NOₓ | +7.5% | Europa, América del Norte, China | Largo plazo (≥4 años) |

| Compromisos de descarbonización de flotas corporativas | +6.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes primas de contratos de carga verde por parte de los cargadores | +4.8% | América del Norte, Europa, núcleo de Asia Pacífico | Corto plazo (≤2 años) |

| Proyectos piloto de carga inalámbrica dinámica | +3.0% | América del Norte, Europa, con proyectos piloto en Israel y Suecia | Mediano plazo (2-4 años) |

| Ampliación de subvenciones para la electrificación de sitios mineros | +2.3% | América del Sur, concentrado en Chile, Brasil y Perú | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Caída del Precio de los Paquetes de Baterías por Debajo del Umbral de USD 100/kWh

En los últimos años, los precios de los paquetes de iones de litio han disminuido significativamente en el mercado de camiones eléctricos y se espera que continúen bajando, alcanzando la paridad de costos con los tractores diésel en un futuro próximo.[1]"CATL Presenta la Celda LFP de 190 Wh/kg," Contemporary Amperex Technology Co. Limited, catl.com Los fabricantes de celdas chinos han impulsado esta reducción, logrando avances notables en densidad de energía con químicas LFP de alto volumen. Los operadores de flotas ahora experimentan períodos de recuperación de la inversión más rápidos en rutas urbanas de servicio mediano, acortando significativamente los ciclos de reemplazo que históricamente eran mucho más largos. Recientemente, las operaciones de PepsiCo en California reportaron costos de energía por milla sustancialmente más bajos para su flota de Tesla Semi en comparación con los tractores diésel de Clase 8. Además, el LFP ha capturado una participación significativa de la nueva capacidad de baterías para camiones eléctricos, demostrando una mayor vida útil del ciclo y una menor intensidad de capital a lo largo de su vida útil.

Endurecimiento de los Mandatos de Emisiones de CO₂ y NOₓ para Vehículos Pesados

A partir de finales de la década de 2020, los límites Euro 7 de la Unión Europea reducirán significativamente las emisiones de NOₓ de vehículos pesados en el mercado de camiones eléctricos. Además, la Unión Europea exige una reducción sustancial de las emisiones de CO₂ de toda la flota para mediados de siglo [2]"Objetivo 55: Normas de CO₂ para Vehículos Pesados," Comisión Europea, europa.eu . En EE. UU., la regla de Fase 3 de la Agencia de Protección Ambiental exige que los fabricantes de equipos originales garanticen que una parte significativa de las nuevas ventas de Clase 8 sean de cero emisiones dentro de la próxima década. El incumplimiento conlleva una cuantiosa sanción económica por tractor. Mientras tanto, en China, las normas Nacional VI-b se aplicarán a todos los camiones por encima de un umbral de peso específico en un futuro próximo [3]"Norma Final: Normas de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados—Fase 3," Agencia de Protección Ambiental de EE. UU., epa.gov . Además, se establece un límite estricto sobre las emisiones de CO₂ del transporte de mercancías urbano para finales de la década. En un movimiento proactivo, Volvo Group informó que vendió un porcentaje notable de sus camiones como de cero emisiones en Europa durante el año en curso, ya que las flotas se apresuraron a cumplir el plazo del Euro 7. Sumándose al panorama regulatorio, la presentación obligatoria de informes de Alcance 3 bajo la norma ISO 14083 estrecha el control de las regulaciones sobre las decisiones de adquisición corporativa.

Compromisos de Descarbonización de Flotas Corporativas (Enfoque en el Alcance 3)

En un movimiento significativo hacia la sostenibilidad, la iniciativa de Objetivos Basados en la Ciencia ha validado los objetivos de reducción de emisiones de Alcance 3 para numerosas empresas de transporte en el mercado de camiones eléctricos, con el objetivo de lograr una reducción sustancial para finales de la década. FedEx, con miras al futuro, se ha comprometido a realizar una inversión significativa para convertir toda su flota de paquetería a eléctrica en las próximas dos décadas. Sin quedarse atrás, Schneider National ha asignado un presupuesto considerable, con el objetivo de contar con un gran número de tractores y camiones de patio de cero emisiones en el mismo período. Como testimonio de la viabilidad del transporte eléctrico, PepsiCo, que opera una flota de Tesla Semis en varios estados de EE. UU., presume de una notable reducción en los costos operativos por milla en comparación con las unidades diésel, una cifra proyectada para el futuro próximo. Mientras tanto, el gigante minorista Walmart está presionando a sus transportistas dedicados para que conviertan una parte significativa de las flotas de EE. UU. a cero emisiones para finales de la década, convirtiendo la propulsión eléctrica en una condición innegociable para las renovaciones de contratos.

Crecientes Primas de Contratos de Carga Verde por Parte de los Cargadores

McKinsey proyecta que para finales de la década, la demanda de carga verde podría crecer significativamente en el mercado de camiones eléctricos, con primas generalmente más altas que el transporte diésel tradicional. Unilever se ha comprometido a aplicar un recargo notable en los contratos de transporte de mercancías por carretera en Europa, pero solo para aquellos ejecutados por camiones de cero emisiones, y lo ha fijado por un período de varios años. En un movimiento significativo, el Fondo de Compromiso Climático de Amazon invirtió una cantidad sustancial en Rivian recientemente, asegurando acceso prioritario a una gran flota de furgonetas de reparto eléctricas durante los próximos años. Mientras tanto, DHL Express ha hecho un audaz compromiso: en el mismo período, la mayoría de su capacidad de transporte de larga distancia provendrá de operadores de camiones eléctricos, respaldados por contratos a largo plazo indexados a la inflación. Debido a estas primas, el período de recuperación de la inversión para los camiones eléctricos de servicio pesado se reduce significativamente, especialmente al tener en cuenta los menores costos de combustible y mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de carga de clase megavatio escasa | -5.3% | Global, aguda en América del Norte, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Alto costo inicial del vehículo frente al diésel en mercados emergentes | -4.2% | América del Sur, Oriente Medio y África, Asia del Sur | Corto plazo (≤2 años) |

| Retrasos en la conexión a la red en grandes depósitos | -3.8% | Global, agudo en el Reino Unido, Alemania y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de níquel y manganeso | -2.7% | Global, con impacto agudo en los centros de fabricación de baterías | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Carga de Clase Megavatio Escasa

A principios de 2026, solo un número limitado de estaciones del Sistema de Carga de Megavatios (MCS) estaban operativas a nivel mundial en el mercado de camiones eléctricos, muy por detrás del despliegue de vehículos. La empresa conjunta de Daimler y Volvo planea establecer un número significativo de puntos de carga de alto rendimiento para 2027, pero esto solo dará servicio a una pequeña parte de los principales corredores de carga. En EE. UU., si bien los fondos federales de la Iniciativa Nacional de Infraestructura de Vehículos Eléctricos asignaron recursos financieros sustanciales, solo unos pocos sitios de carga entraron en funcionamiento en diciembre de 2025, obstaculizados por retrasos en los permisos. Además, las interconexiones en los depósitos están causando más contratiempos; National Grid ESO ha indicado extensos tiempos de espera para las conexiones en los principales centros logísticos del Reino Unido. Como resultado, las flotas están sobredimensionando sus paquetes de baterías, lo que aumenta significativamente los costos unitarios.

Alto Costo Inicial del Vehículo Frente al Diésel en Mercados Emergentes

En ausencia de subsidios o préstamos en condiciones favorables, las primas de precio significativas siguen siendo prevalentes. A principios de 2025, Brasil reintrodujo el impuesto IPI sobre los camiones eléctricos, lo que provocó un aumento notable en los precios de lista y extendió la edad promedio de la flota. Las subvenciones del programa FAME II de India expiraron a principios de 2024, lo que resultó en que los tractores eléctricos tuvieran un precio sustancialmente más alto que sus contrapartes diésel. En su presupuesto de 2025, Sudáfrica introdujo un arancel de importación sobre los paquetes, lo que desalienta la adquisición entre los transportistas regionales. En consecuencia, los operadores de estas regiones están recurriendo a importaciones de diésel usados, lo que obstaculiza el crecimiento a corto plazo del mercado de camiones eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Hidrógeno Gana Terreno a Medida que Aumentan las Demandas de Autonomía

Los camiones eléctricos de batería comandaron una participación del 55,61% en 2025, respaldados por redes de carga urbana maduras y ciclos diarios confiables de 250 km. Las plataformas de celda de combustible están preparadas para una CAGR del 30,17% hasta 2031, ya que Estados Unidos financia siete centros de hidrógeno con 200 estaciones para camiones pesados planificadas para 2030. En 2024, Nikola lanzó varios tractores de celda de combustible de Clase 8, destacando una demanda emergente de vehículos capaces de realizar servicios de larga distancia. Los operadores en regiones con infraestructura limitada se inclinan hacia los híbridos enchufables, que ofrecen un respaldo diésel. En particular, el FH Electric híbrido de Volvo combina una autonomía eléctrica moderada con un margen diésel adicional. Si bien los precios del hidrógeno en California siguen siendo significativamente más altos que el diésel cuando se ajustan a la paridad energética, la caída de los costos de los electrolizadores sugiere una posible reducción sustancial para finales de la década. El panorama de los camiones eléctricos está evolucionando, con las baterías liderando en las entregas de última milla, mientras que el hidrógeno se está abriendo un nicho en el transporte de larga distancia.

Las dinámicas secundarias están impulsando el auge del hidrógeno. Los transportistas europeos priorizan la recarga rápida para optimizar las horas de los conductores, y las inminentes regulaciones de CO₂ amenazan con penalizaciones por reducciones de carga útil debidas a las pesadas baterías. En un movimiento significativo, el prototipo de celda de combustible GenH2 de Daimler completó con éxito una extensa prueba piloto a finales de 2025, abordando las preocupaciones sobre la durabilidad. Al mismo tiempo, los avances en la tecnología de litio-hierro-fosfato están consolidando el dominio de los paquetes de baterías en rutas de alto volumen con distancias más cortas, asegurando que los vehículos eléctricos de batería sigan siendo fundamentales en los entornos urbanos más concurridos.

Por Tipo de Camión: Los Modelos de Servicio Pesado Lideran en Participación y Crecimiento

Los modelos de servicio pesado por encima de 12 toneladas representaron el 43,47% de los ingresos en 2025 en el mercado de camiones eléctricos y registrarán una CAGR del 30,19% hasta 2031, ya que California, Nueva York y la Unión Europea exigen entre el 40% y el 50% de ventas de Clase 8 de cero emisiones para 2032. A finales de 2025, el eActros 600 de Daimler, equipado con un paquete LFP de gran capacidad y con una amplia autonomía en el mundo real, obtuvo importantes pedidos anticipados. Las plataformas en el rango de servicio mediano están asegurando contratos municipales y de carga urbana; en 2025, BYD dejó huella en América del Norte, entregando un número sustancial de unidades y ganando licitaciones de recolección de residuos municipales. Los camiones ligeros, que se benefician de una ventaja de costo en los servicios de última milla, vieron al EDV-700 de Rivian lograr un impresionante tiempo de actividad a lo largo de una extensa distancia. Si bien las baterías de gran capacidad en los tractores de larga distancia imponen una reducción notable de la capacidad debido a las penalizaciones de carga útil, la compensación se considera aceptable ya que las primas de carga verde compensan el tonelaje perdido.

Los actores de la industria están apuntando a los nichos vocacionales como la próxima frontera. Los carrocerías de volquete, los chasis de servicios públicos y los equipos de servicio de incendios están en el centro de atención, debido a que sus ciclos de uso se sincronizan perfectamente con la carga en depósito. Mientras tanto, las configuraciones de tractor-remolque están persiguiendo innovaciones de carga de megavatios para minimizar el tiempo de inactividad. El ritmo de adopción de los modelos de servicio pesado está preparado para dictar la trayectoria de la expansión del mercado de camiones eléctricos hacia otras clases.

Por Aplicación: La Construcción y la Minería Aumentan Gracias a las Subvenciones de Electrificación

Los servicios de logística y paquetería mantuvieron el 46,73% de la demanda en 2025 en el mercado de camiones eléctricos, impulsados por la flota de 10.000 unidades de Rivian de Amazon y el pedido paralelo de 10.000 furgonetas de Arrival de UPS. La construcción y la minería avanzarán a una CAGR del 30,35% hasta 2031 a medida que proliferen los programas de subvenciones. En 2024, Chile asignó financiamiento significativo para camiones de acarreo de cero emisiones, mientras que Codelco estableció un ambicioso objetivo de electrificación sustancial de su flota para finales de la década. Vale de Brasil introdujo varios acarreadores eléctricos de batería en Carajás, logrando notables reducciones de costos en las operaciones. Los servicios municipales también están avanzando en la electrificación; París ha ordenado que todos los camiones de basura sean de cero emisiones para finales de la década, lo que llevó a Renault a suministrar un número considerable de unidades eléctricas en 2024.

La economía de las flotas está impulsando un cambio en el sector. Los operadores mineros están obteniendo ahorros de combustible significativos mediante el frenado regenerativo en pendientes pronunciadas. Mientras tanto, los sitios de construcción disfrutan de los beneficios de la reducción de las exigencias de cumplimiento de ruido. Los actores de la logística están avanzando a la siguiente fase de adquisición, centrándose en los tractores de transporte regional de larga distancia. Este movimiento está ampliando el alcance del mercado de camiones eléctricos, más allá de las entregas de última milla.

Por Autonomía: Los Segmentos de Larga Autonomía se Aceleran con la Carga de Megavatios

El segmento de 150–300 km mantuvo una participación del 44,37% en 2025 en el mercado de camiones eléctricos, lo que refleja los ciclos de uso basados en depósitos urbanos. Los segmentos por encima de 500 km se dispararán a una CAGR del 30,21%, impulsados por el Tesla Semi que logra un impresionante rendimiento de larga distancia y se recarga a un nivel significativo en poco tiempo en estaciones prototipo de alta capacidad; la industria está tomando nota. La red conjunta de Daimler y Volvo, con miras al futuro, tiene planes ambiciosos para un número sustancial de sitios en los próximos años. Sus estaciones prometen una recarga rápida para grandes paquetes de baterías. Mientras tanto, el camión T7 de BYD, con una autonomía adecuada para operaciones de corta distancia, está llenando estratégicamente el nicho de las aplicaciones de autonomía limitada. Con un menor gasto de capital, se está convirtiendo en el favorito de las pequeñas empresas. En un movimiento innovador, los proyectos piloto de carga inalámbrica dinámica como el corredor de Detroit de Electreon han demostrado un notable aumento de la autonomía efectiva mediante la transferencia de energía inductiva.

A medida que nos acercamos al final de la década, la jerarquía de autonomía, antes clara, puede comenzar a difuminarse. Este cambio está impulsado por la convergencia de químicas de alta densidad de energía y la carga en ruta. Los operadores, equilibrando la degradación de la batería con el tiempo de permanencia, probablemente adoptarán una combinación de tamaños de paquetes dentro de flotas unificadas. Esta estrategia no solo aborda sus necesidades operativas, sino que también apoya los diversos vectores de crecimiento del mercado de camiones eléctricos.

Por Capacidad de Batería: Los Paquetes de Megavatio-Hora Ganan Terreno

Los paquetes con una capacidad de 301–500 kWh captaron una participación del 38,71% en 2025, equilibrando el costo y una autonomía de 400 km. Los sistemas por encima de 500 kWh seguirán una CAGR del 30,25% hasta 2031 a medida que la economía de larga distancia se normalice en torno a la carga de megavatios. El gran paquete de baterías LFP de Daimler ofrece una amplia autonomía y una larga vida útil. En contraste, el paquete NMC de Tesla proporciona una mayor autonomía y admite una recarga rápida en un corto período de tiempo. Mientras tanto, las furgonetas urbanas como el EDV-700 de Rivian utilizan paquetes de baterías más pequeños, lo que les permite cubrir eficientemente bucles diarios moderados.

La dinámica de la química de las baterías está en constante evolución. En un futuro próximo, se espera que el LFP sea más rentable, haciendo que los grandes paquetes de baterías estén disponibles a precios competitivos. Por otro lado, si bien los paquetes NMC son más caros para capacidades similares, su mayor densidad es ventajosa para aplicaciones que requieren eficiencia de peso. Un análisis integral del costo total del ciclo de vida indica que a medida que las tecnologías de carga avanzadas se generalicen, los paquetes de baterías más grandes ganarán favor, impulsando el crecimiento en el mercado de camiones eléctricos, particularmente en el segmento de larga distancia.

Por Arquitectura de Motor: Los Sistemas de Múltiples Motores Permiten el Rendimiento Todoterreno

Las configuraciones de motor dual mantuvieron una participación de ingresos del 42,38% en 2025, proporcionando par equilibrado entre ejes y ganancias de eficiencia regenerativa del 8–12%. Las configuraciones de tres y cuatro motores registrarán una CAGR del 30,31%, lideradas por las flotas de construcción y minería que necesitan vectorización de par. La camioneta comercial de cuatro motores de Rivian, que entrega alta potencia, navegó con éxito pendientes pronunciadas durante las pruebas en minas piloto. Mientras tanto, el FM Electric de Volvo, equipado con una variante de tres motores, puede manejar ángulos de aproximación desafiantes, posicionándolo como una opción principal para las operaciones de cantera. Para los camiones ligeros y furgonetas sensibles al costo, una arquitectura de motor único sigue siendo una opción práctica. Si bien una configuración de múltiples motores puede aumentar ligeramente el precio de etiqueta, ofrece ahorros significativos a través de la reducción del desgaste de los neumáticos en caminos sin pavimentar, lo que lleva a un período de recuperación de la inversión relativamente corto.

Al cambiar al control de rueda independiente, los algoritmos de tracción y el mantenimiento predictivo han experimentado mejoras notables. Esto no solo refuerza la competitividad en escenarios todoterreno, sino que también amplía las aplicaciones potenciales de los camiones eléctricos en el mercado.

Análisis Geográfico

En 2025, Europa mantuvo una participación significativa del mercado de camiones eléctricos con el 36,77%, respaldada por las señales de cumplimiento unificadas del Euro 7 y el marco de CO₂ de la Unión Europea. A finales de año, Alemania, Francia y los Países Bajos habían logrado avances sustanciales en la instalación de cargadores de alta potencia, garantizando una cobertura adecuada para modelos como el eActros 600 y el FH Electric. Las políticas de Noruega, incluidas las exenciones de peaje y la financiación parcial de los precios de compra, impulsaron significativamente la adopción de camiones de cero emisiones, que formaron una parte notable de los nuevos registros. En contraste, el Reino Unido enfrentó desafíos con la electrificación de depósitos debido a los prolongados plazos de conexión a la red, lo que ralentizó la transición para las grandes flotas a pesar de la disponibilidad de fuertes incentivos.

Asia Pacífico, impulsada por el despliegue a gran escala de camiones eléctricos en China bajo su marco regulatorio y programas de subsidios, está emergiendo como un fuerte competidor de Europa en términos de volumen. La sustancial inversión de Japón en infraestructura de hidrógeno apoya los planes de desarrollo de celda de combustible de Hino. Mientras tanto, el impulso de India se desaceleró tras la expiración de su programa de subsidios, ya que el costo de los camiones eléctricos seguía siendo significativamente más alto que las alternativas diésel. En Australia, las iniciativas gubernamentales financiaron la instalación de cargadores en depósitos, facilitando proyectos piloto para operaciones de carga interestatal.

América del Norte se beneficia de los incentivos federales y las regulaciones a nivel estatal que exigen una mayor participación de las ventas de camiones de cero emisiones en los próximos años. La entrega de camiones eléctricos de Tesla a grandes corporaciones destacó las ventajas de costo de estos vehículos en términos de eficiencia energética. Los incentivos financieros de Canadá también han alentado el despliegue de camiones eléctricos a lo largo de rutas logísticas clave. Oriente Medio y África registra la CAGR más rápida del 30,23% hasta 2031 en el mercado de camiones eléctricos, impulsada por pedidos a gran escala y ambiciosos objetivos gubernamentales para flotas comerciales de cero emisiones. Sudáfrica está probando camiones eléctricos de batería en operaciones mineras, a pesar de los posibles desafíos derivados de los aranceles de importación propuestos. En América del Sur, las diferencias de política están dando forma al mercado: las políticas fiscales de Brasil han aumentado los precios de los vehículos, mientras que el financiamiento de Chile para las flotas mineras está acelerando la adopción en la región.

Panorama Competitivo

En los últimos años, Daimler Truck, Volvo Group, PACCAR y Scania han dominado una participación significativa de las ventas de unidades eléctricas de batería en Europa y América del Norte, aprovechando sus redes de distribuidores establecidas y sus divisiones de financiamiento cautivo. Mientras tanto, Tesla, Nikola y Rivian están impulsando la integración vertical, con el objetivo de reducir los costos de los paquetes y aprovechar los conocimientos de los datos de carga. En un movimiento estratégico, Daimler y Volvo formaron una empresa conjunta para instalar un número sustancial de cargadores de megavatios en pocos años, sentando las bases para un ecosistema propietario antes de posibles competidores de terceros. El proyecto piloto de Electreon en Detroit demostró capacidades de transferencia de energía continua, insinuando el futuro de los modelos de negocio de carga dinámica.

Recientemente, los actores chinos BYD y Foton han logrado avances significativos en América del Norte, introduciendo un volumen notable de camiones y ofreciendo precios competitivos a través de sus cadenas de suministro de baterías integradas. La carrera por la ventaja tecnológica se centra en la química de los paquetes y la gestión térmica, con numerosas patentes concedidas en Estados Unidos que cubren el enfriamiento de baterías, los conectores de megavatios y los algoritmos regenerativos. Las empresas más pequeñas como Quantron e Hyliion están capitalizando la reconversión de chasis diésel a modelos eléctricos o híbridos, logrando esto a una fracción del costo de las nuevas construcciones, y apuntando a flotas en mercados donde los subsidios están disminuyendo.

Existe una clara división estratégica: los fabricantes de equipos originales tradicionales, con su enfoque intensivo en activos, se apoyan en las redes de distribuidores, mientras que los disruptores ágiles con pocos activos aprovechan los datos para mejorar el enrutamiento y el tiempo de actividad. La presencia del hidrógeno sigue siendo limitada; Nikola logró enviar un pequeño número de unidades recientemente y, a pesar de reportar reservas de efectivo sustanciales, busca capital adicional para impulsar sus ambiciones. A medida que se acercan los plazos de las políticas, el panorama competitivo está preparado para intensificarse, impulsando la innovación y orientando el futuro del mercado de camiones eléctricos.

Líderes de la Industria de Camiones Eléctricos

BYD Auto Co. Ltd.

Daimler Truck Holding AG

Dongfeng Motor Corporation

Groupe Renault

Volvo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dongfeng presentó los camiones eléctricos GX, KC PRO y KC PLUS para el Sudeste Asiático, enfatizando la compatibilidad de carga rápida con la infraestructura de depósitos regional.

- Enero de 2025: Un camión de servicio pesado de 600 kWh diseñado para larga distancia registró una autonomía certificada de 500 km, señalando la preparación de los fabricantes de equipos originales para la electrificación del transporte de mercancías regional.

Alcance del Informe del Mercado Global de Camiones Eléctricos

El alcance del informe incluye Tipo de Propulsión (BEV, FCEV y PHEV), Tipo de Camión (Ligero, Mediano, Pesado y Tractor-Remolque), Aplicación (Logística, Municipal, Construcción, Minorista y Servicios Públicos), Autonomía, Capacidad de Batería, Arquitectura de Motor y Geografía.

| Eléctrico de Batería (BEV) |

| Eléctrico de Celda de Combustible (FCEV) |

| Híbrido Enchufable (PHEV) |

| Camión Ligero (Igual o Menor a 3,5 t de Peso Bruto Vehicular) |

| Camión de Servicio Mediano (3,6–12 t) |

| Camión de Servicio Pesado (Más de 12 t) |

| Tractor-Remolque |

| Logística y Paquetería |

| Servicios Municipales (Residuos, Barrido de Calles) |

| Construcción y Minería |

| Entrega Minorista y de Bienes de Consumo de Alta Rotación |

| Servicios Públicos y Otros Usos Industriales |

| Menos de 150 km |

| 150 – 300 km |

| 301 – 500 km |

| Más de 500 km |

| Menos de 150 kWh |

| 150 – 300 kWh |

| 301 – 500 kWh |

| Más de 500 kWh |

| Motor Único |

| Motor Dual |

| Tres/Cuatro Motores |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Suecia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Eléctrico de Batería (BEV) | |

| Eléctrico de Celda de Combustible (FCEV) | ||

| Híbrido Enchufable (PHEV) | ||

| Por Tipo de Camión | Camión Ligero (Igual o Menor a 3,5 t de Peso Bruto Vehicular) | |

| Camión de Servicio Mediano (3,6–12 t) | ||

| Camión de Servicio Pesado (Más de 12 t) | ||

| Tractor-Remolque | ||

| Por Aplicación | Logística y Paquetería | |

| Servicios Municipales (Residuos, Barrido de Calles) | ||

| Construcción y Minería | ||

| Entrega Minorista y de Bienes de Consumo de Alta Rotación | ||

| Servicios Públicos y Otros Usos Industriales | ||

| Por Autonomía | Menos de 150 km | |

| 150 – 300 km | ||

| 301 – 500 km | ||

| Más de 500 km | ||

| Por Capacidad de Batería | Menos de 150 kWh | |

| 150 – 300 kWh | ||

| 301 – 500 kWh | ||

| Más de 500 kWh | ||

| Por Arquitectura de Motor | Motor Único | |

| Motor Dual | ||

| Tres/Cuatro Motores | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Suecia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca la categoría de camiones.

- Tipo de Carrocería del Vehículo - Esto incluye Camiones Comerciales de Servicio Mediano y Camiones Comerciales de Servicio Pesado

- Categoría de Combustible - La categoría incluye varios tipos de combustible, como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y un ruido de motor reducido en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de servicio mediano y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Servicio Mediano y Pesado | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime enormemente. |

| Gasolina | Incluye vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Estos son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.