Tamaño y Cuota del Mercado de Camiones Usados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Usados por Mordor Intelligence

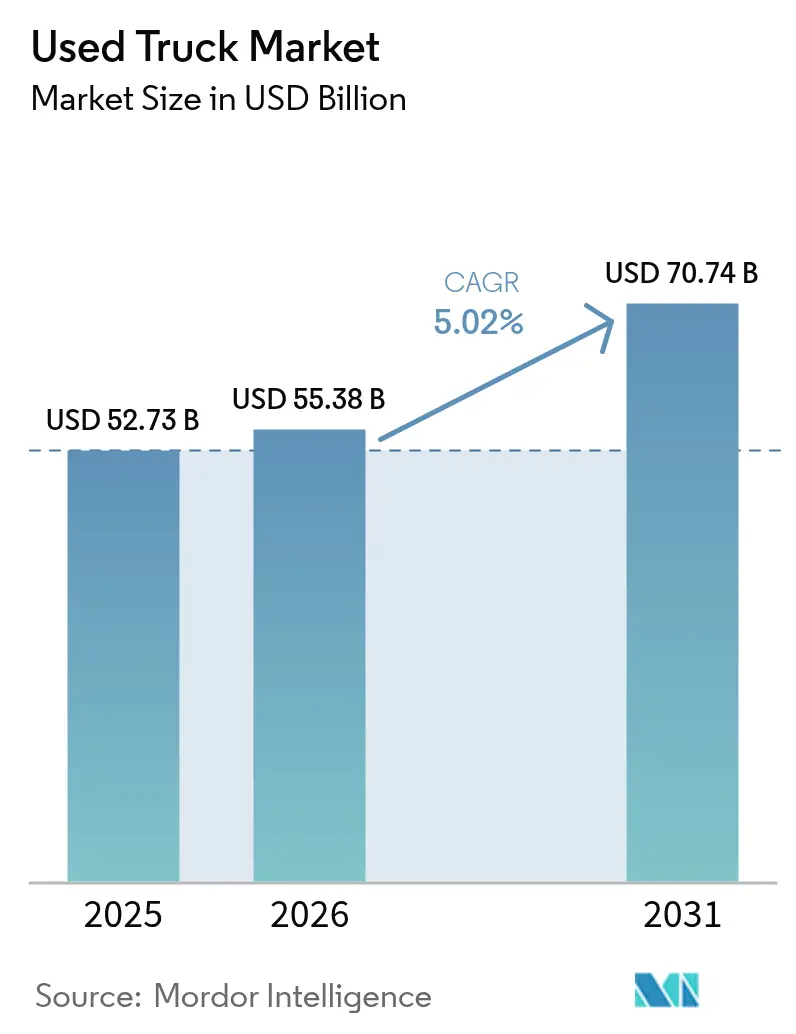

Se espera que el tamaño del mercado de camiones usados aumente de USD 52,73 mil millones en 2025 a USD 55,38 mil millones en 2026 y alcance USD 70,74 mil millones en 2031, creciendo a una CAGR del 5,02% durante el período 2026-2031. Esta expansión refleja un cambio estructural en la economía de la propiedad de flotas, ya que los transportistas sopesan las restricciones de capital inicial frente al endurecimiento de las normas de emisiones y el aumento de la penetración de las subastas digitales. Los modelos de alta capacidad siguen siendo el ancla de los valores residuales, pero la demanda de última milla está inclinando el crecimiento hacia clases más ligeras. Los mercados digitales están reduciendo las brechas de información, mientras que los programas de vehículos usados certificados de los principales fabricantes de camiones están aumentando la confianza en el canal secundario. Los patrones de oferta también dependen de la divergencia regulatoria, con los límites de NOx europeos que desincentivan las importaciones de vehículos más antiguos, incluso cuando los incentivos de desguace en India eliminan el inventario envejecido y elevan los precios de los activos de vida media.

Conclusiones Clave del Informe

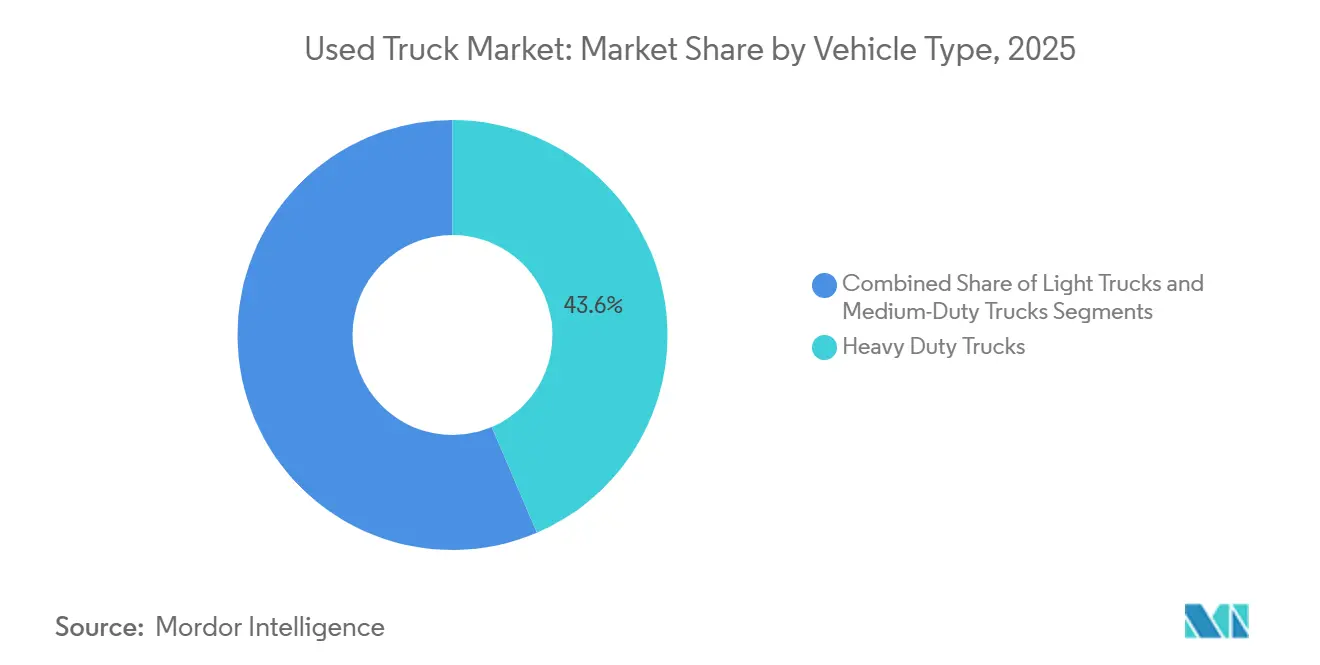

- Por tipo de vehículo, los camiones de alta capacidad lideraron el mercado de camiones usados con una cuota del 43,57% en 2025, mientras que se proyecta que los camiones ligeros se expandan a una CAGR del 7,69% hasta 2031.

- Por tipo de combustible, el diésel mantuvo una cuota dominante del 93,36% del mercado de camiones usados en 2025, mientras que se espera que el segmento híbrido y eléctrico de batería registre una CAGR del 22,55% hasta 2031.

- Por antigüedad, los vehículos de 4 a 7 años representaron el 38,39% del mercado de camiones usados en 2025, mientras que los camiones de hasta 3 años están proyectados para registrar una CAGR del 9,23% hasta 2031.

- Por clase de vehículo, la Clase 8 mantuvo el 39,42% de la cuota del mercado de camiones usados en 2025, mientras que la Clase 4 está proyectada para crecer a una CAGR del 7,18% entre 2026 y 2031.

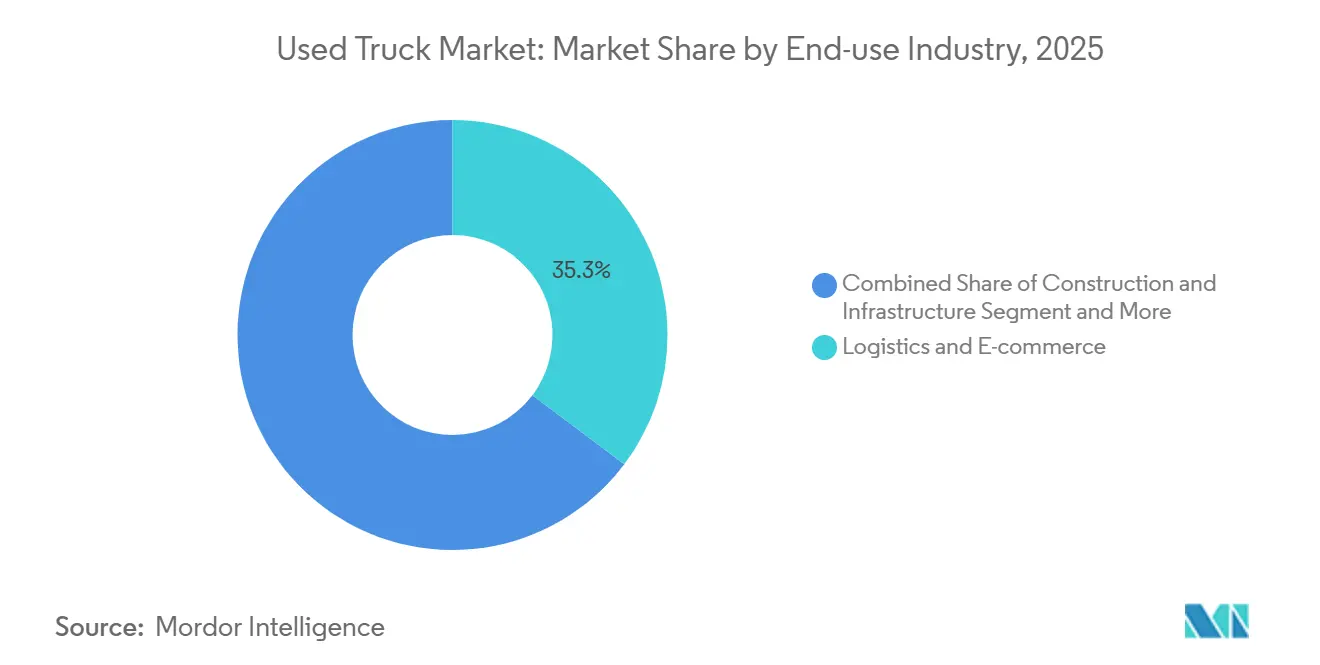

- Por industria de uso final, la logística y el comercio electrónico lideraron el mercado de camiones usados con una cuota del 35,27% en 2025, mientras que se proyecta que la construcción e infraestructura registre una CAGR del 9,02% hasta 2031.

- Por canal de ventas, los distribuidores independientes captaron el 53,94% de los ingresos de 2025, mientras que las plataformas de subasta y venta entre particulares en línea avanzan a una CAGR del 12,31% hasta 2031.

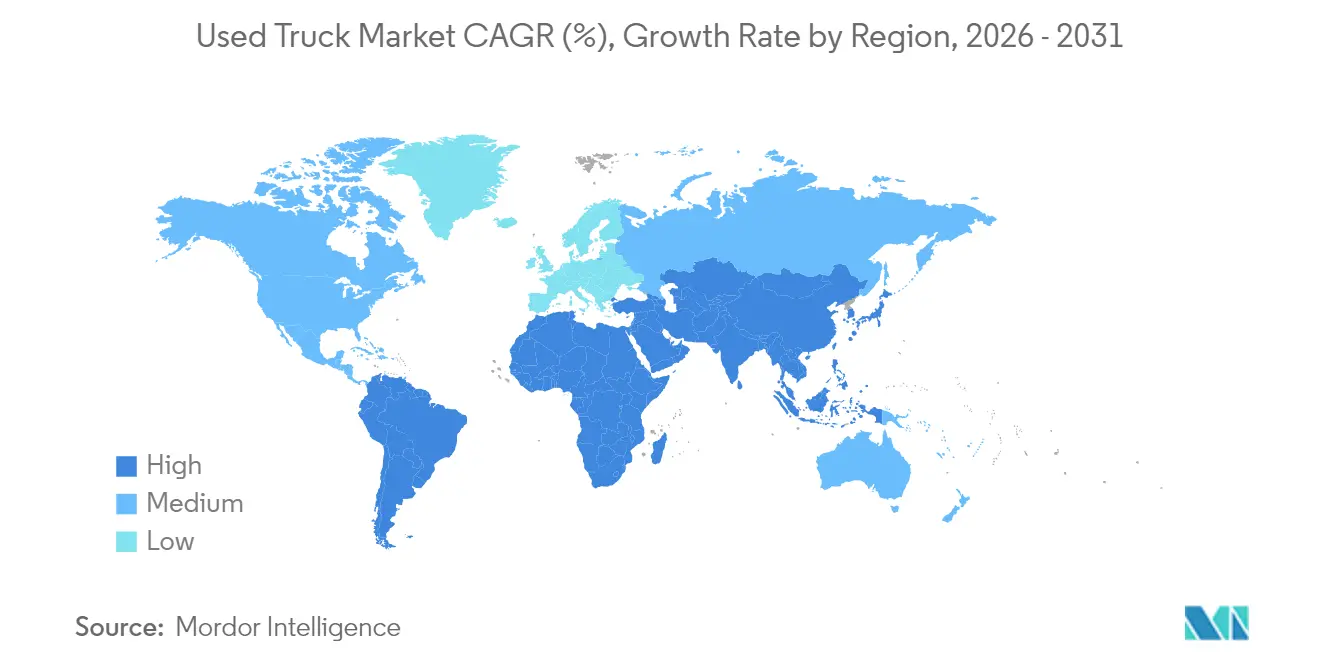

- Por geografía, Asia-Pacífico mantiene la base de flota regional más extensa del mundo, capturando el 47,92% de la cuota de mercado. En contraste, se espera que Oriente Medio y África lideren el crecimiento regional, registrando una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camiones Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la Construcción Impulsada por Infraestructura | +1.2% | India, núcleo de la ASEAN (Indonesia, Vietnam, Tailandia) | Mediano Plazo (2-4 Años) |

| Expansión del Comercio Electrónico en la Última Milla | +1.0% | América del Norte, con extensión a América Latina urbana | Corto Plazo (≤ 2 Años) |

| Programas de Vehículos Usados Certificados de Fabricantes de Equipos Originales | +0.8% | Europa (Alemania, Francia, Reino Unido, Italia, España) | Mediano Plazo (2-4 Años) |

| Subastas Mayoristas Digitales | +0.7% | Oriente Medio, Norte de África, con alcance digital global | Corto Plazo (≤ 2 Años) |

| Objetivos de Electrificación de Flotas | +0.6% | China, con efectos secundarios en el Sudeste Asiático | Mediano Plazo (2-4 Años) |

| Incentivos Fiscales sobre Vehículos Comerciales Usados | +0.4% | Brasil, con posible extensión a Argentina y Chile | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Construcción Impulsada por Infraestructura en India y la ASEAN Estimula la Rotación de Camiones Usados de Alta Capacidad

El Plan Nacional de Infraestructura destina más de USD 1,4 billones a proyectos de transporte y logística, lo que está elevando los registros de vehículos de alta capacidad que posteriormente fluyen hacia el mercado de camiones usados[1]Ministerio de Finanzas, "Una Sólida Recuperación en Forma de V de la Actividad Económica", PIB Delhi, pib.gov.in. Los grandes proyectos, como los corredores de autopistas y las ampliaciones de puertos, acortan los ciclos de propiedad porque los contratistas prefieren balances con activos ligeros una vez que los proyectos concluyen. Los camiones de vida media resultantes ingresan a los canales secundarios en buenas condiciones, atrayendo a pequeños constructores que no pueden financiar equipos nuevos. La política de desguace de India de 2024, que ofrece exenciones en las tasas de matriculación para la retirada de camiones con más de 15 años de antigüedad, elimina los activos envejecidos y sostiene los valores unitarios en la ventana de 4 a 7 años[2]"Política de desguace – potencial significativo con aproximadamente 1,1 millones de vehículos comerciales medianos y pesados con más de 15 años: ICRA", ICRA, icra.in. Las agendas de obras públicas comparables en Indonesia y Vietnam tienen efectos secundarios similares, garantizando un flujo estable de volquetes pesados y tractores de última generación conformes con la normativa.

La Expansión del Comercio Electrónico en la Última Milla en América del Norte Impulsa la Demanda de Camiones Ligeros Usados

El rápido crecimiento de los envíos de paquetería llevó a los transportistas a abrir microcentros que dependen de camiones de caja de las Clases 3 a 5 para la entrega en el mismo día. Los plazos de cumplimiento establecidos en el Plan de Camiones Limpios de la Agencia de Protección Ambiental de los Estados Unidos, finalizado en 2024, incentivan a las flotas a retirar los modelos diésel antes de que entren en vigor los límites de NOx de 2027[3]"Norma Final: Estándares de Emisiones de Múltiples Contaminantes para Vehículos Ligeros y Medianos de los Años Modelo 2027 y Posteriores", EPA, epa.gov. La rotación aumenta la oferta de unidades con bajo kilometraje que los operadores autónomos pueden adquirir. En paralelo, las zonas piloto de cero emisiones en varias áreas metropolitanas de los Estados Unidos impulsan a los primeros adoptantes a comercializar furgonetas eléctricas de primera generación, ampliando la combinación de combustibles en el canal secundario sin sacrificar la autonomía para las entregas urbanas. La absorción de camiones ligeros se mantiene sólida porque estos vehículos requieren un capital modesto y ofrecen una recuperación rápida de la inversión.

Los Programas de Vehículos Usados Certificados de Fabricantes de Equipos Originales en Europa Mejoran la Confianza y los Valores Residuales

Los fabricantes de camiones ahora reacondicionan las unidades de arrendamiento devueltas bajo listas de verificación estandarizadas y adjuntan garantías de tren motriz de varios años, fortaleciendo la confianza en el Mercado de Camiones Usados. Los compradores obtienen transparencia sobre el kilometraje, el historial de reparaciones y los datos de telemática, lo que ayuda a reducir la volatilidad en el costo total de propiedad. La demanda de unidades certificadas aumentó después de que la Directiva de Informes de Sostenibilidad Corporativa de la Comisión Europea hiciera obligatorias las divulgaciones de Alcance 3 a partir de 2024. Los grandes cargadores prefieren así vehículos eficientes en combustible documentados sobre inventario no verificado. Los bancos nacionales de desarrollo en Alemania y Francia extienden líneas de bajo interés a pequeños transportistas que adquieren camiones CPO conformes con Euro VI-E, reforzando la adopción.

Las Subastas Mayoristas Digitales Amplían el Grupo de Compradores, Especialmente en Oriente Medio

Las pujas en línea eliminan las restricciones geográficas, permitiendo a las empresas del Golfo obtener inventario excedente de Europa y América del Norte en tiempo real. Las herramientas de titulación respaldadas por cadena de bloques reducen el riesgo de fraude y atraen a los bancos para que suscriban facturas transfronterizas. Los esquemas se alinean con las visiones logísticas regionales que buscan diversificar las economías petroleras a través de corredores de carga. Los importadores valoran los camiones Euro V y Euro VI que cumplen con los mandatos locales de azufre, pero que aún cuestan menos que las compras nuevas. La comodidad de las cotizaciones de envío puerta a puerta dentro de los paneles de subasta acelera aún más el cambio hacia las plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las Normas de NOx Euro VII/Fase 3 | -0.5% | Unión Europea, con extensión al Reino Unido y Noruega | Mediano Plazo (2-4 Años) |

| Camiones Chinos Nuevos de Bajo Costo | -0.4% | África Subsahariana, Norte de África | Mediano Plazo (2-4 Años) |

| Opciones de Financiamiento Limitadas | -0.3% | Mercados rurales de la ASEAN (Indonesia, Filipinas, Vietnam) | Largo Plazo (≥ 4 Años) |

| Escasez de Semiconductores | -0.2% | Global, con efectos pronunciados en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de NOx Euro VII/Fase 3 Desincentiva las Importaciones de Diésel Más Antiguo en la UE

A partir de 2027, el marco Euro VII prohibirá a muchos camiones anteriores a Euro VI el acceso a los corredores de bajas emisiones, lo que efectivamente reducirá la demanda de vehículos diésel más antiguos. En Alemania y el Reino Unido, las zonas de aire limpio municipales están penalizando a los vehículos pesados que no cumplen con los estándares de conformidad, lo que disuade aún más a los posibles compradores. Los importadores están desplazando su atención hacia Europa del Este y el Norte de África para liquidar estos vehículos. Este desplazamiento está reduciendo el grupo de compradores dentro de la UE y elevando los precios de los vehículos Euro VI conformes.

Los Camiones Chinos Nuevos de Bajo Costo Comprimen las Primas de Precio de los Usados en África

Los nuevos modelos de alta capacidad de los fabricantes de equipos originales chinos tienen precios significativamente más bajos, alrededor de un 30-40% menos, que sus contrapartes occidentales, lo que limita el valor de reventa de los camiones importados con 4 a 7 años de antigüedad. En las ciudades africanas, la mayor disponibilidad de repuestos ha reducido los beneficios de mantenimiento que las marcas europeas ofrecían anteriormente, lo que estrecha los márgenes de beneficio para los exportadores tradicionales. Para adaptarse a este cambio, los comerciantes con estrategias logísticas flexibles están redirigiendo el inventario hacia mercados como América Latina y el Sudeste Asiático. Sin embargo, estos cambios conllevan desafíos, incluidos mayores costos de flete y tiempos de entrega más prolongados, que limitan el potencial de crecimiento del mercado de camiones usados en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Camiones de Alta Capacidad Siguen Siendo Dominantes Mientras los Camiones Ligeros se Aceleran

Los camiones de alta capacidad capturaron el 43,57% de la cuota del mercado de camiones usados en 2025, lo que subraya su papel arraigado en el transporte de larga distancia y el acarreo de infraestructura. Siguen siendo la opción preferida para las flotas que priorizan la capacidad de carga, la durabilidad y una extensa red de servicio. Sin embargo, el endurecimiento de las normas de emisiones y los cambios en los patrones de entrega están llevando a los operadores a reconsiderar la composición de sus flotas, abriendo espacio para formatos más ligeros que se adaptan mejor a los corredores urbanos. Los fabricantes están respondiendo ampliando los programas de vehículos usados certificados que incluyen paquetes de mantenimiento integrales, aumentando la confianza de los compradores en los equipos pesados de segunda mano. En este contexto, los valores residuales de las unidades de alta capacidad bien mantenidas se mantienen resilientes incluso cuando los compradores se diversifican hacia clases más pequeñas.

Se proyecta que los camiones ligeros de las Clases 3 a 5 se expandan a una CAGR del 7,69% hasta 2031, el ritmo más rápido entre todas las clases de peso. Este auge refleja el crecimiento del comercio electrónico en la última milla, las iniciativas municipales de aire limpio y los menores obstáculos de capital para los operadores autónomos independientes. Las flotas que rotan sus primeras furgonetas eléctricas están liberando camiones ligeros diésel y eléctricos de batería de última generación hacia los canales secundarios, ofreciendo a los compradores con presupuesto ajustado múltiples opciones de propulsión. Los contratos de entrega urbana a menudo especifican radios de giro reducidos y pesos en vacío bajos, lo que convierte a los camiones ligeros en la selección lógica para las rutas de entrega en el mismo día. Las casas de subasta digitales amplían el acceso a estos activos publicando datos de telemática e informes de inspección, acortando así los ciclos de diligencia debida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Diésel Domina pero el Impulso de la Electrificación Crece

Los motores diésel retuvieron el 93,36% de la cuota del mercado de camiones usados en 2025, respaldados por una infraestructura de repostaje ubicua y una fiabilidad probada en ciclos de trabajo de alto par. Los operadores valoran el ecosistema de piezas establecido y los intervalos de mantenimiento predecibles asociados con los trenes de potencia diésel. Incluso a medida que se endurecen los mandatos de cero emisiones, muchos transportistas gestionan el riesgo de cumplimiento renovando hacia modelos diésel más nuevos y limpios en lugar de cambiar completamente de propulsión. Los canales de vehículos usados certificados refuerzan esta tendencia al incluir garantías de motor extendidas y telemática avanzada para la verificación del kilometraje. En consecuencia, el diésel sigue siendo el ancla del descubrimiento de precios tanto en los lotes de distribuidores como en las plataformas digitales.

Los camiones híbridos y eléctricos de batería están escalando a una CAGR del 22,55% hasta 2031, la tasa más rápida en todo el espectro de tipos de combustible. Los primeros adoptantes que probaron los equipos eléctricos de primera generación ahora los liberan hacia los grupos de reventa, creando un flujo de inventario emergente para flotas más pequeñas ansiosas por probar la tecnología de cero emisiones en el tubo de escape. Los incentivos gubernamentales, como los créditos de desguace o los reembolsos de transporte limpio, inclinan aún más la economía a favor de las opciones electrificadas. Los compradores sopesan los menores costos operativos de la electricidad frente a la incertidumbre sobre la salud de la batería, lo que convierte las transferencias de garantía de batería emitidas por el fabricante de equipos originales en un diferenciador crítico. Con el tiempo, se espera que las redes de carga mejoradas y los diagnósticos estandarizados normalicen los modelos de valoración para los camiones eléctricos usados.

Por Antigüedad: Los 4 a 7 Años Siguen Siendo el Punto Óptimo

Los camiones con 4 a 7 años de antigüedad representaron el 38,39% de las transacciones en 2025, estableciendo el punto de referencia de liquidez en el mercado secundario. Estos activos típicamente quedan justo fuera de la garantía de fábrica pero cuentan con historiales de servicio completos, lo que permite a los compradores equilibrar el precio frente a la vida útil restante. Las empresas de arrendamiento y las grandes flotas corporativas a menudo rotan los vehículos en este intervalo para mantener los objetivos de disponibilidad, alimentando un flujo constante hacia los distribuidores independientes. Los distribuidores reacondicionan estas unidades y añaden garantías limitadas que imitan las garantías de camiones nuevos, reforzando el valor a mitad de ciclo. Para los compradores en mercados emergentes, este segmento ofrece una combinación de cumplimiento moderno de emisiones y costos de adquisición manejables.

Las unidades de menos de 3 años están avanzando a una CAGR del 9,23% hasta 2031, el crecimiento más rápido dentro de la matriz de antigüedad. Los esquemas de recompra de los fabricantes de equipos originales aceleran este flujo al garantizar salidas de comercialización y estabilizar los valores residuales. Los equipos más jóvenes a menudo vienen con suscripciones de telemática transferibles, lo que permite el mantenimiento predictivo que atrae a las flotas orientadas a los datos. Las instituciones financieras consideran los activos de bajo kilometraje como garantías de menor riesgo, ampliando la disponibilidad de financiamiento para los pequeños operadores. La combinación de características tecnológicas, cobertura de garantía restante y condiciones de préstamo favorables respalda una rotación rápida en este segmento.

Por Clase de Vehículo: La Clase 8 Lidera, la Clase 4 Avanza Más Rápido

Los tractores de Clase 8 representaron el 39,42% de la cuota del mercado de camiones usados en 2025, lo que refleja su indispensabilidad para los corredores de carga a granel y el comercio transfronterizo. Los transportistas de larga distancia dependen de las ventajas de carga útil y los refinamientos aerodinámicos de estos equipos pesados para optimizar el costo por kilómetro. Una sólida red de distribuidores minimiza el tiempo de inactividad gracias a la disponibilidad inmediata de piezas y técnicos capacitados. Incluso a medida que las clases más ligeras ganan terreno en la entrega urbana, las unidades de Clase 8 continúan siendo el ancla del ecosistema de reventa para las estrategias de renovación de flotas. Su dominio también incentiva a las casas de subasta a organizar carriles especializados para esta clase, mejorando así la transparencia de precios.

Se prevé que los camiones de Clase 4 registren el incremento más rápido, con una CAGR del 7,18% hasta 2031. Las empresas de logística urbana prefieren bastidores más estrechos y el cumplimiento de las normas evolutivas de zonas de bajas emisiones. Las autoridades municipales a menudo otorgan a los vehículos de Clase 4 acceso preferencial y permisos de estacionamiento, reforzando la demanda. Los reacondicionadores pueden equipar estos chasis con cajas refrigeradas, plataformas planas o brazos de servicio, ampliando el atractivo para los usos finales. Los mercados digitales agilizan el abastecimiento interregional de unidades de Clase 4, conectando el inventario excedente de flotas con los operadores emergentes de última milla.

Por Industria de Uso Final: La Logística y el Comercio Electrónico Dominan

La entrega de logística y comercio electrónico capturó el 35,27% de la cuota del mercado de camiones usados en 2025, reflejando la continua expansión del comercio minorista en línea y las expectativas de los consumidores de un cumplimiento más rápido. Los transportistas de paquetería rotan los activos con frecuencia para mantener la fiabilidad del servicio, enriqueciendo el grupo secundario con camiones relativamente jóvenes y bien equipados. La optimización de rutas habilitada por telemática favorece los vehículos que se integran perfectamente con el software de gestión de flotas, un factor ahora común en los listados de camiones usados. Las redes de almacenamiento ubicadas cerca de los centros urbanos amplían la demanda de corta distancia que los camiones más ligeros satisfacen eficientemente. En consecuencia, los operadores logísticos siguen siendo los principales fijadores de precios en múltiples clases de peso.

Se proyecta que los proyectos de construcción e infraestructura crezcan a una CAGR del 9,02%, la más alta entre las categorías de uso final. Los gobiernos de Asia y América Latina están asignando presupuestos sustanciales para carreteras, puertos e instalaciones públicas, lo que lleva a los contratistas a adquirir volquetes robustos y mezcladoras de concreto. Estos compradores aprecian las ventajas de costo de los camiones de vida media fiables frente a las unidades nuevas que enfrentan una depreciación inmediata. Los ciclos de proyectos estacionales garantizan un flujo recurrente de equipos de vuelta a los carriles de reventa una vez que concluye el trabajo, apoyando una dinámica de mercado circular. El segmento también se beneficia de programas de préstamos favorables para pequeños subcontratistas, manteniendo la demanda boyante a través de los ciclos económicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Distribuidores Independientes Mantienen su Posición, los Mercados Digitales se Disparan

Los distribuidores independientes controlaron el 53,94% de la cuota del mercado de camiones usados en 2025, lo que subraya su papel fundamental en la comercialización localizada de activos. Cultivan relaciones comunitarias, adaptan los calendarios de pago y a menudo ofrecen acuerdos de intercambio que resuenan con los propietarios de flotas pequeñas. Los talleres de servicio propios permiten una rápida rotación para el reacondicionamiento, acortando el tiempo que los activos permanecen inactivos. La negociación cara a cara sigue siendo una norma cultural en muchas regiones, preservando la relevancia de los establecimientos físicos. Los consorcios de distribuidores también están invirtiendo en escaparates en línea para ampliar el alcance geográfico sin diluir el capital relacional.

Las plataformas de subasta y venta entre particulares en línea están proyectadas para crecer a una CAGR del 12,31%, superando a todos los demás canales. Los paneles de precios transparentes y las herramientas de inspección remota reducen la asimetría de información, atrayendo a compradores primerizos que valoran la comodidad. La integración logística transfronteriza permite a los importadores de Oriente Medio y África obtener camiones conformes con los estándares Euro sin necesidad de viajar, acortando los ciclos de adquisición. La verificación de titulación respaldada por cadena de bloques genera confianza en los prestamistas, desbloqueando nuevas vías de financiamiento. A medida que los algoritmos de las plataformas refinan la correspondencia de activos, se espera que los canales digitales capturen una mayor participación mental entre los operadores con conocimientos tecnológicos.

Análisis Geográfico

Asia-Pacífico representó el 47,92% del volumen global en 2025, consolidando su posición como el núcleo del mercado de camiones usados. Los megaproyectos de infraestructura en India y el Sudeste Asiático mantienen las unidades de alta capacidad circulando rápidamente entre propietarios primarios y secundarios. La trayectoria de electrificación de China está llevando a las flotas a vender su inventario diésel antes en el ciclo de vida, enriqueciendo los flujos de exportación en toda la región. Los centros de subasta digital en Singapur y Bangkok simplifican el comercio transfronterizo, reduciendo los diferenciales de precios regionales. En conjunto, estos factores refuerzan la posición de Asia-Pacífico como el mayor centro de demanda y un centro de oferta cada vez más sofisticado.

América del Norte mantiene una actividad constante a medida que las redes de comercio electrónico se densifican y los transportistas anticipan las normas más estrictas de la Agencia de Protección Ambiental renovando sus activos. La reducción de los cuellos de botella de semiconductores mejora la disponibilidad de camiones nuevos, pero muchas flotas más pequeñas siguen gravitando hacia las alternativas usadas para conservar capital. Los incentivos estatales para camiones de bajas emisiones crean un apetito selectivo por unidades diésel de última generación y unidades eléctricas emergentes. Las instalaciones de subasta en el Medio Oeste y el Sureste ahora transmiten eventos en vivo, atrayendo a compradores mucho más allá de los mercados locales. La madura infraestructura de financiamiento de la región lubrica aún más la velocidad de las transacciones.

La región de Oriente Medio y África está preparada para la expansión más rápida, con una CAGR del 7,41% hasta 2031. Las visiones logísticas del Golfo enfatizan los corredores de carga multimodal, impulsando el apetito por tractores pesados que cumplan con los estándares Euro V y Euro VI. Las subastas en línea conectan a los compradores regionales con el inventario excedente de Europa y América del Norte, comprimiendo las brechas de oferta históricas. En África, la afluencia de camiones con precios competitivos fortalece las rutas comerciales que sirven a la minería y la agricultura. Estas dinámicas elevan colectivamente a la región de un participante periférico a una frontera de crecimiento focal.

Panorama regulatorio

La regulación que da forma al mercado de camiones usados se ancla cada vez más en el cumplimiento de emisiones y la aplicación de normas de aptitud para circular, lo que afecta qué años modelo pueden operarse, revenderse o exportarse. En Estados Unidos, la Agencia de Protección Ambiental (EPA) finalizó en 2024 los estándares de emisiones de gases de efecto invernadero de la Fase 3 para vehículos pesados, con requisitos escalonados que comienzan en el año modelo 2027 y se extienden hasta el año modelo 2032 y posteriores. Este cronograma impulsa a las flotas a gestionar el momento de reemplazo y el flujo de unidades de modelos recientes hacia el canal secundario.

En Europa, la dirección política sobre circularidad y exportaciones de vehículos usados se está endureciendo junto con las restricciones de acceso en uso vinculadas a las clases de emisiones. La Unión Europea está avanzando en revisiones de las normas de Vehículos al Final de su Vida Útil (ELV) y de homologación de tipo relacionadas, que incluyen medidas destinadas a limitar las exportaciones de vehículos usados no aptos para circular. Este enfoque más estricto eleva las expectativas de cumplimiento para exportadores y proveedores de inspección, y respalda primas de precio para el inventario verificado y conforme en los canales de subastas transfronterizas.

Análisis de la cadena de valor

La cadena de valor de camiones usados comienza con la creación de oferta a partir de la rotación de flotas (arrendamiento y grandes transportistas), programas de recompra de OEM y de vehículos certificados de segunda mano, y las entregas a cuenta recogidas por concesionarios independientes y franquiciados. Luego pasa por inspección, reacondicionamiento, fijación de precios y remarketing a través de lotes de concesionarios y plataformas de subastas en línea. Los mercados digitales y los operadores de subastas estandarizan cada vez más los informes de condición y los procesos de pago, mientras que los programas respaldados por OEM añaden garantía e historial de servicio basado en telemática para reducir la asimetría de información, particularmente en camiones de 3 a 7 años.

La ejecución downstream se está desplazando hacia operaciones impulsadas por la logística, con el transporte, la gestión de títulos/registro y el envío transfronterizo desempeñando un papel más importante en el tiempo de ciclo y los márgenes obtenidos. Las integraciones tecnológicas entre los ecosistemas de subastas y los proveedores de logística vehicular están acelerando el movimiento posventa, incluida la asociación de Super Dispatch con Copart (julio de 2025) para habilitar opciones de envío inmediato tras la compra. La consolidación de operaciones de logística automotriz bajo plataformas compartidas (SYCN Auto Logistics, Mercury Auto Transport y Rite Way Auto Transport Group, agosto de 2025) también está diseñada para mover mayores volúmenes con un control más ajustado de despacho y precios. En conjunto, el remarketing digital combinado con la entrega integrada reduce los días para la venta y amplía el radio de compradores para los activos que se trasladan de Norteamérica y Europa hacia Oriente Medio, África y corredores seleccionados de Asia-Pacífico.

Panorama Competitivo

El entorno competitivo está moderadamente concentrado, anclado por cinco fabricantes globales de camiones que operan programas de vehículos usados certificados que abarcan inspección, garantía y telemática. Dichos programas estabilizan los valores residuales y canalizan a los clientes recurrentes de vuelta a los ecosistemas de los fabricantes de equipos originales para piezas y servicio. Los gigantes de las subastas añaden liquidez al ofrecer pujas en tiempo real y rieles de pago seguros, haciendo que las compras transfronterizas sean habituales. Los distribuidores independientes mantienen su relevancia a través de los vínculos comunitarios y el financiamiento a medida, contrarrestando la presión sobre los márgenes con el reacondicionamiento de valor añadido. Los proveedores de telemática empoderan aún más a los compradores al exponer datos de salud de los activos que anteriormente estaban limitados a los propietarios primarios.

La disrupción digital continúa redibujando los límites entre las partes interesadas. Las plataformas de subasta integran la verificación de titulación basada en cadena de bloques, reduciendo el riesgo de fraude y atrayendo capital institucional hacia el financiamiento de inventarios. Los fabricantes de equipos originales experimentan con servicios de posventa de tipo suscripción en las unidades vendidas, prolongando el compromiso con el cliente más allá del punto de venta. Los distribuidores responden formando alianzas con empresas emergentes de tecnología financiera para agilizar la aprobación de préstamos y ampliar el alcance hacia regiones desatendidas. A medida que aumenta la transparencia de los datos, el descubrimiento de precios se ajusta, dejando la calidad del servicio como el principal diferenciador en la toma de decisiones de los compradores.

Los mandatos de sostenibilidad también están dando forma a la estrategia. Los fabricantes enfatizan los trenes de potencia eficientes en combustible y los paquetes de mantenimiento predictivo para alinearse con los objetivos de descarbonización del transporte. Las flotas que persiguen informes de emisiones basados en alcance favorecen cada vez más las unidades certificadas cuya eficiencia de combustible y registros de servicio son verificables. Las casas de subasta colaboran con las agencias ambientales para etiquetar los listados con insignias de estándar de emisiones, facilitando las verificaciones de cumplimiento para los compradores. En conjunto, estos movimientos subrayan cómo las fuerzas regulatorias, la integración tecnológica y las cambiantes expectativas de los clientes convergen para dar forma a la competitividad en el ámbito de los camiones usados.

Líderes de la Industria de Camiones Usados

Scania AB

Daimler AG

PACCAR Inc.

Navistar International Corporation

AB Volvo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inspección digital como servicio y la habilitación de transacciones son áreas de crecimiento claras a medida que se expande la compra transfronteriza y los reguladores elevan las expectativas de documentación de aptitud para circular y de emisiones. Esto se refleja en la actividad de subastas y el descubrimiento de precios, ya que ACT Research informó en 2026 que los volúmenes de subastas superaron la dinámica minorista en Estados Unidos, y que los precios se firmaron a medida que cambiaron las condiciones de inventario. Los resultados respaldan la demanda de clasificación de condición estandarizada, inspecciones remotas y logística integrada que reduce el riesgo del comprador en las compras a larga distancia.

Los camiones electrificados también crean un conjunto distinto de necesidades para el remarketing, el diagnóstico y la cobertura de garantía. La valoración depende cada vez más del estado de la batería, el estado del software y el acceso a la carga, y no solo de las horas del tren motriz y el estado del chasis. Los programas de carga y adopción de flotas proporcionan anclas del mundo real para la infraestructura del mercado secundario, incluida la integración de Amazon Relay de 75 camiones eléctricos pesados de Einride en su red de carga (abril de 2026), y el compromiso de la Corporación de Financiamiento de Energía Limpia de Australia (Clean Energy Finance Corporation) de AUD 22 millones con Zenobe para financiar 148 camiones eléctricos a batería Foton T5 para Woolworths (julio de 2026). A medida que estos camiones pasan por decisiones de renovación y redistribución de flota, los OEM, concesionarios y plataformas que puedan empaquetar informes del estado de la batería, garantías transferibles y rutas de carga compatibles con depósitos tienen una base más clara para generar confianza y liquidez en los camiones eléctricos usados.

Desarrollos recientes del sector

- Julio de 2026: CEFC se comprometió con AUD 22 millones a Zenobe para financiar 148 camiones eléctricos a batería Foton T5 para Woolworths, lo que indica financiamiento público-privado para ampliar la capacidad de carga de vehículos eléctricos de batería (BEV) en Australasia. El movimiento respalda el remarketing transfronterizo de camiones BEV y fortalece los flujos de trabajo de electrificación de flotas en toda la cadena de suministro regional.

- Mayo de 2026: ACT Research informó un cambio en el mercado de usados de Clase 8 en Estados Unidos, con ventas minoristas del mismo concesionario cayendo un 13% en mayo, mientras que las ventas en subasta aumentaron un 79%. La divergencia destaca el papel de las subastas en la liquidación de inventario y la aceleración del descubrimiento de precios a medida que compradores y vendedores se ajustan a las condiciones de flete y financiamiento.

- Julio de 2025: Rush Truck Centers se asoció con Asset Intelligence Group para proporcionar soluciones de remarketing de extremo a extremo para instituciones financieras. La colaboración apunta a disposiciones más rápidas y mejores valores de recuperación en equipos recuperados o fuera de arrendamiento, fortaleciendo las cadenas de suministro de camiones usados de mayor calidad hacia los canales de concesionarios y subastas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

El mercado de camiones usados se define como el valor de los camiones de segunda mano vendidos a través de canales organizados y no organizados, donde el vehículo ha tenido al menos un propietario anterior y se vende para uso comercial continuado en transporte de carga, construcción, servicios municipales u operaciones similares.

Este dimensionamiento excluye las ventas de camiones nuevos, y también excluye piezas, mantenimiento, seguros y servicios de financiamiento que puedan estar incluidos en una transacción.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Camiones Ligeros (Clases 3-5)

- Camiones de Mediana Capacidad (Clases 6-7)

- Camiones de Alta Capacidad (Clase 8 y Más de 15 t)

- Por Tipo de Combustible

- Diésel

- Gasolina

- Gas Natural y GLP

- Híbrido y Eléctrico de Batería

- Por Antigüedad

- Hasta 3 Años

- 4 a 7 Años

- 8 a 12 Años

- Más de 12 Años

- Por Clase de Vehículo

- Clase 3

- Clase 4

- Clase 5

- Clase 6

- Clase 7

- Clase 8

- Por Industria de Uso Final

- Construcción e Infraestructura

- Entrega de Logística y Comercio Electrónico

- Minería y Canteras

- Agricultura y Silvicultura

- Municipal y Servicios Públicos

- Otros

- Por Canal de Ventas

- Distribuidor Independiente

- Distribuidor Franquiciado

- Vehículo Usado Certificado Respaldado por el Fabricante de Equipos Originales

- Subasta y Venta entre Particulares en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con conjuntos de datos públicos que describen la actividad de flotas y las condiciones de demanda antes de que una unidad usada cambie de manos. Normalmente utilizamos estadísticas nacionales de registro de vehículos y parque circulante, indicadores de transporte terrestre y logística, publicaciones de comercio aduanero para vehículos comerciales y publicaciones de ministerios de transporte que hacen seguimiento de la actividad del transporte por camión.

Para mantener los supuestos fundamentados, también nos basamos en informes anuales de empresas, presentaciones a inversores, divulgaciones de canales de subastas y concesionarios, y cobertura de prensa confiable sobre las fluctuaciones de precios e inventario. Cuando es necesario, se utiliza una suscripción de pago centrada en datos financieros y noticias de empresas para verificar la dirección de los ingresos. Para señales de oferta vinculadas al comercio en corredores clave, se utiliza una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de la dirección implícita en los datos aduaneros. Las fuentes mencionadas son ilustrativas y no exhaustivas, y se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios se recopilan mediante entrevistas con expertos y encuestas estructuradas con concesionarios, operadores de flotas, compradores de logística, financiadores y participantes del ecosistema de servicios que observan los volúmenes de transacciones y los cambios de precios en tiempo real. Utilizamos este paso para confirmar cómo se mueven los valores de reventa según la antigüedad y la clase, comprender cómo cambia la combinación de canales entre redes de concesionarios, programas certificados, subastas y listados en línea, y poner a prueba los supuestos documentales en APAC, EMEA y las Américas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 51% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 57% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que las tendencias de registro y parque circulante se traducen en un conjunto realista de transacciones usadas, que luego se convierte en valor utilizando los precios observados por clase y antigüedad de camión. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de rendimiento de concesionarios y subastas, y un ASP multiplicado por los volúmenes estimados en algunos mercados de referencia. Esto ayuda a ajustar el sobreconteo y la actividad informal faltante.

Los insumos clave utilizados en el modelo incluyen el parque de camiones en servicio y los ciclos de reemplazo, los períodos promedio de posesión por tipo de flota, la proporción de transacciones que ocurren a través de canales organizados, los rangos de antigüedad que influyen en el valor de reventa, y los movimientos de precios vinculados a la demanda de flete y la disponibilidad de crédito. Para el pronóstico, se utiliza el análisis de escenarios para reflejar diferentes trayectorias de la actividad de flete y las tasas de interés, y el caso seleccionado se alinea con lo que esperan los encuestados primarios en cuanto a la normalización del inventario y la progresión de precios. Cuando los datos de un país son escasos, utilizamos indicadores regionales sustitutos y luego reescalamos para coincidir con señales observables como el crecimiento de la flota y las tendencias de unidades comercializadas.

Validación de datos y ciclo de actualización

Los resultados se verifican a través de múltiples revisiones para que la cifra final se mantenga coherente con las señales reales del mercado. Comparamos los resultados con indicadores independientes, como la dirección del parque de camiones, los patrones de sustitución entre usados y nuevos, y las tendencias de precios visibles, e investigamos los valores atípicos antes de la aprobación final.

Cuando aparece una gran varianza, los analistas vuelven a revisar los supuestos subyacentes y pueden volver a contactar a las fuentes para entender si el cambio es estructural o temporal. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes modifican sustancialmente la demanda, la oferta o los precios, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de camiones usados de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para el mercado de camiones usados pueden diferir ampliamente, incluso cuando se refieren a años similares, porque la definición de transacción, la cobertura de canales y la lógica de precios rara vez son las mismas. Las diferencias también surgen de la rapidez con que se actualizan los supuestos durante períodos en que los precios y los inventarios de usados fluctúan.

La principal brecha suele provenir de si la estimación cuenta solo las transacciones de reventa completadas o si también añade fondos de valor adyacentes, como unidades todoterreno, servicios de reacondicionamiento o complementos de financiamiento. Mordor Intelligence trata el mercado como el valor de reventa de las transacciones de camiones usados, manteniendo los elementos no vehiculares fuera del total. Otro factor determinante es cómo progresan los precios de venta promedio por antigüedad y clase, ya que mezclar camiones pesados y más ligeros sin una ponderación coherente puede elevar o reducir la cifra global.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 52,73 mil millones de USD (2025) | |

| Consultora Global A | 58,16 mil millones de USD (2025) | A menudo refleja una captura de canal más amplia y puede aplicar supuestos de ASP combinado más altos en las combinaciones de camiones ligeros, medianos y pesados, lo que puede elevar el valor cuando se pondera más el precio de los pesados. |

| Editorial Sectorial B | 53,96 mil millones de USD (2025) | Puede incluir categorías adyacentes, como camiones usados todoterreno, y puede usar una configuración de crecimiento más agresiva para los precios y la demanda posteriores a 2025, lo que desplaza la referencia implícita y la curva de años posteriores. |

En las tres cifras, la dispersión se explica principalmente por las decisiones de alcance y por la forma en que se promedian los precios entre las clases y antigüedades de camiones, seguido de la rapidez con que se actualizan los supuestos cuando cambian las condiciones del mercado. Al vincular el valor a un conjunto claro de transacciones y luego validarlo con verificaciones de canal y señales independientes de flotas, la estimación final se mantiene más fácil de reproducir e interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de camiones usados hasta 2031?

Se proyecta que se expanda de USD 55,38 mil millones en 2026 a USD 70,74 mil millones en 2031, lo que equivale a una CAGR del 5,02%.

¿Qué tipo de vehículo se espera que crezca más rápido en el canal secundario?

Los camiones ligeros de las Clases 3 a 5 están proyectados para avanzar a aproximadamente un 7,69% de CAGR impulsados por la demanda de última milla.

¿Cómo están dando forma las normas de emisiones a los valores de reventa en Europa?

Los próximos límites de NOx Euro VII reducen el grupo de compradores para los diésel más antiguos, elevando los precios de las unidades conformes con Euro VI.

¿Por qué son importantes las subastas digitales para los compradores de Oriente Medio?

Proporcionan acceso directo al inventario Euro V y Euro VI de Europa y América del Norte, acortando los ciclos de adquisición y mejorando el descubrimiento de precios.

¿Qué papel desempeñan los programas de vehículos usados certificados?

Los esquemas de vehículos usados certificados añaden inspecciones y garantías, aumentando la confianza de los compradores y respaldando los valores residuales de los camiones con 3 a 7 años de antigüedad.

Última actualización de la página el: