Tamaño y Participación del Mercado de Paneles de Control Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

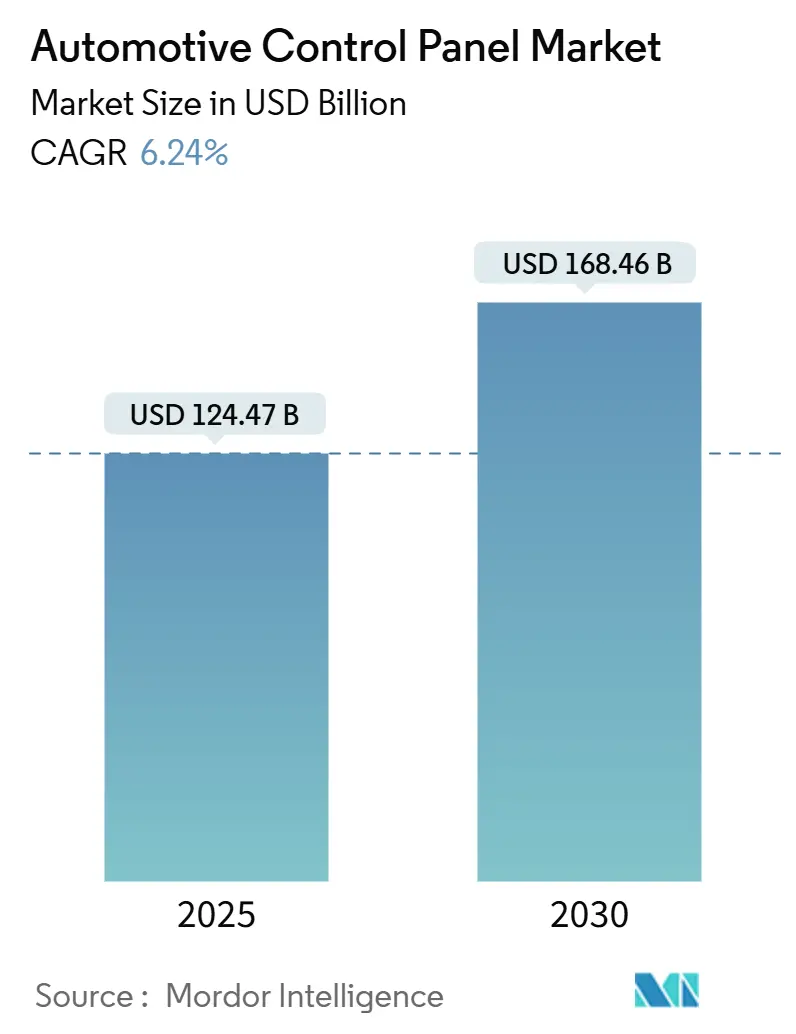

| Tamaño del Mercado (2025) | 124.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 168.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Control Automotriz por Mordor Intelligence

El tamaño del mercado de paneles de control automotriz se sitúa en USD 124,47 mil millones en 2025 y se proyecta que alcance los USD 168,46 mil millones en 2030, con una tasa de crecimiento esperada del 6,24% de CAGR durante el período de pronóstico (2025-2030). Este crecimiento refleja el rápido avance hacia los vehículos definidos por software, donde las cabinas digitales consolidan los controles de infotainment, clima y asistencia al conductor en plataformas unificadas. El aumento de las ventas de vehículos eléctricos demanda interfaces reconfigurables, mientras que la adopción de ADAS impulsa a los proveedores a ofrecer una interacción intuitiva entre humano y máquina. Los consumidores esperan experiencias similares a las de los teléfonos inteligentes, lo que fomenta el predominio de las pantallas táctiles, la adopción de háptica capacitiva y las actualizaciones de funciones por vía inalámbrica que comprimen los ciclos de renovación. La competencia se intensifica en torno a la consolidación de controladores de dominio, lo que permite la reducción de costos y la personalización impulsada por IA que distingue a los modelos premium. En general, el mercado de paneles de control automotriz se beneficia de la electrificación, la innovación en semiconductores y el impulso regulatorio que favorece arquitecturas de cabina más seguras, conectadas y fácilmente actualizables.

Conclusiones Clave del Informe

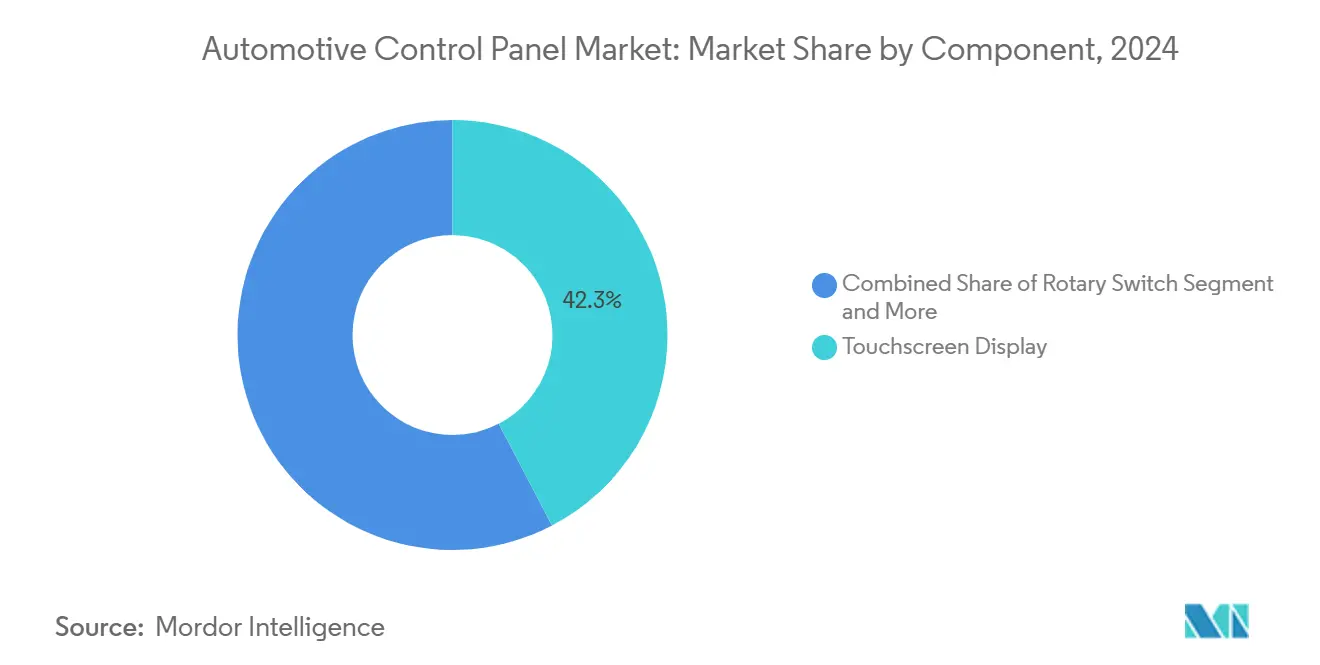

Por componente, los módulos de pantalla táctil capturaron una participación del 42,34% del mercado de paneles de control automotriz en 2024. En contraste, se espera que el segmento de actuadores de retroalimentación háptica crezca a una CAGR del 8,97% durante el período de pronóstico (2025-2030).

Por tecnología, los paneles de control digitales lideraron el mercado de paneles de control automotriz con una participación del 55,44% en 2024, mientras que se espera que el segmento de paneles de toque capacitivo crezca a una CAGR del 9,58% durante el período de pronóstico (2025-2030).

Por aplicación, el infotainment dominó el mercado de paneles de control automotriz, con una participación del 48,38% en 2024; se espera que la asistencia al conductor crezca a una CAGR del 10,28% durante el período de pronóstico (2025-2030).

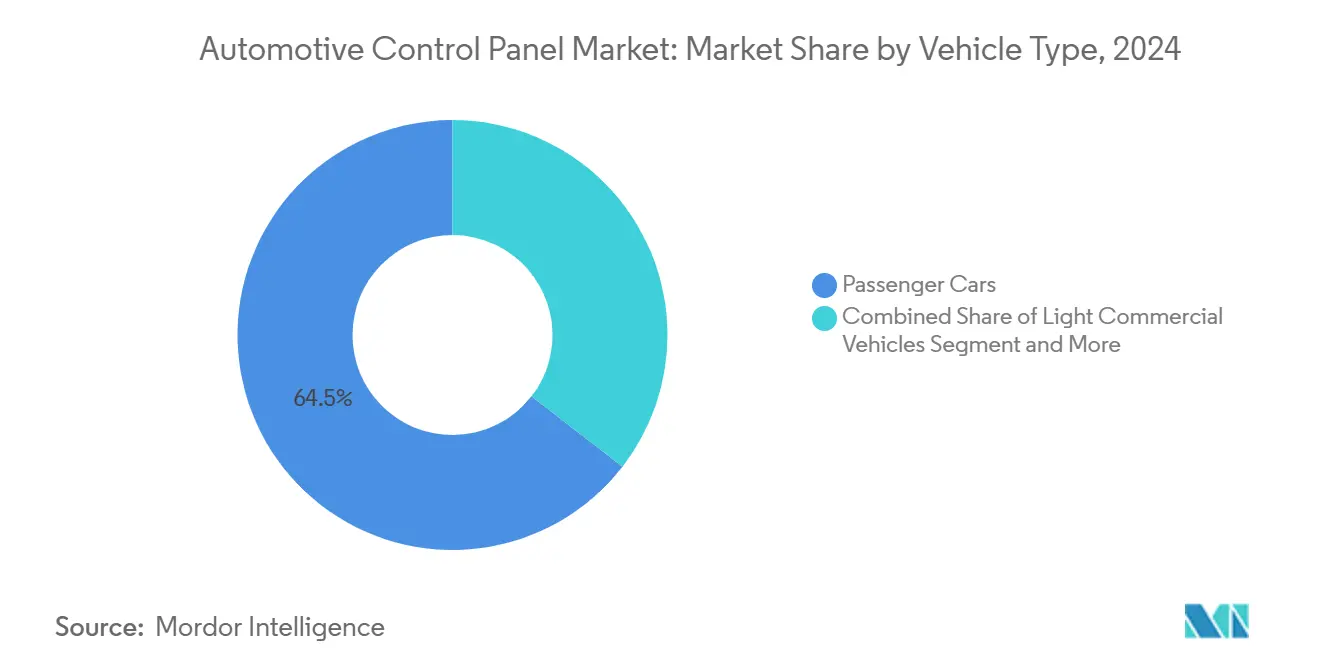

Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 64,51% del mercado de paneles de control automotriz en 2024, aunque se espera que los autobuses y autocares crezcan a una CAGR del 7,86% durante el período de pronóstico (2025-2030).

Por canal de distribución, las instalaciones OEM representaron una participación del 78,62% del mercado de paneles de control automotriz en 2024, mientras que se espera que el segmento de posventa crezca a una CAGR del 9,07% durante el período de pronóstico (2025-2030), impulsado por la demanda de adaptaciones.

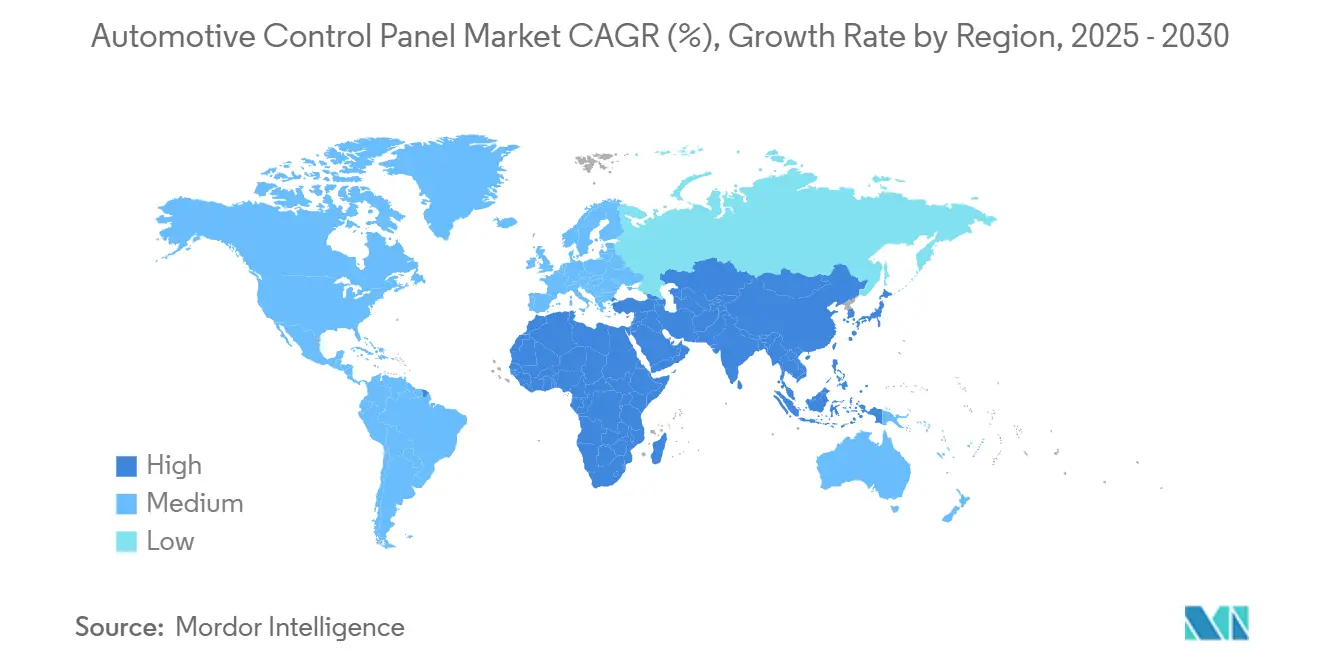

Por geografía, Asia-Pacífico fue la región más grande con una participación del 36,29% del mercado de paneles de control automotriz en 2024 y se espera que crezca a una CAGR del 8,67% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Paneles de Control Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cabinas Digitales e Infotainment | +1.5% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Integración de Toque Capacitivo y Háptica | +1.2% | Global, concentrado en segmentos premium | Corto plazo (≤ 2 años) |

| Interfaces de Asistencia al Conductor Impulsadas por ADAS | +0.9% | Impulso regulatorio en América del Norte y la UE, crecimiento en volumen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisito de Diseño de Panel Reconfigurable | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Electrónica en Molde | +0.6% | Global, con Europa liderando la innovación en manufactura | Largo plazo (≥ 4 años) |

| Consolidación de Controladores de Dominio | +0.4% | Global, impulsado por las capacidades de los proveedores de Nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cabinas Digitales e Infotainment

La adopción de cabinas digitales redefine los interiores de los vehículos al fusionar pantallas tradicionalmente separadas en un único centro definido por software que admite servicios de suscripción y perfiles personalizados. La Cabina Emocional de Continental utiliza elementos de tinta electrónica para ajustar los temas de forma dinámica y reducir la carga cognitiva del conductor, manteniendo al mismo tiempo las certificaciones de seguridad[1]"Plataforma de Cabina Emocional y Tecnología de Pantalla de Tinta Electrónica." Continental AG, https://continental.com.. La plataforma Ready de Harman combina la tecnología de pantallas de Samsung con sistemas operativos aislados que separan las tareas críticas de seguridad del entretenimiento, permitiendo actualizaciones multimedia rápidas sin cambios de hardware[2]"TOPpage | Panasonic Automotive Systems Co., Ltd." Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en.. Los OEM consideran estas cabinas como generadoras de ingresos, ofreciendo aplicaciones de pago y servicios en la nube durante la vida útil del vehículo. El cambio obliga a los proveedores a suministrar hardware, middleware y capas de aplicación de forma conjunta, elevando las barreras de entrada. A medida que crece el ancho de banda de datos de la cabina, los controladores de dominio reemplazan a múltiples unidades de control electrónico, reduciendo el número de piezas y habilitando la personalización impulsada por IA que diferencia los modelos con rapidez.

Integración Rápida de Toque Capacitivo y Háptica

Las pantallas táctiles capacitivas combinadas con retroalimentación háptica superan los problemas de distracción al proporcionar confirmación táctil sobre el vidrio liso. Los actuadores piezoeléctricos de Hap2U crean variaciones de fricción localizadas que emulan botones físicos sin piezas móviles, mejorando la durabilidad y el silencio[3]"Perfil Corporativo | Panasonic Automotive Systems Co., Ltd." Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en/corporate/about/overview.. Los controles táctiles del volante de Volkswagen generaron críticas en su momento, demostrando la necesidad de una sintonización háptica precisa; los sistemas piezoeléctricos más recientes responden más rápido que los actuadores de resonancia lineal y cumplen con las normas de seguridad. Los prototipos de háptica en el aire permiten la entrada de gestos sin contacto, preparando las cabinas autónomas donde los pasajeros miran las pantallas en lugar de la carretera. Los fabricantes de automóviles exigen ahora hojas de ruta a los proveedores que incluyan bibliotecas hápticas programables, lo que permite que las actualizaciones inalámbricas refinen la sensación con el tiempo. Estos avances mantienen alta la adopción de pantallas táctiles al tiempo que cumplen con regulaciones más estrictas sobre la atención del conductor.

Adopción de Interfaces de Asistencia al Conductor Impulsadas por ADAS

La autonomía de Nivel 2+ y Nivel 3 escala la complejidad de la interfaz, requiriendo una comunicación clara entre la máquina y el conductor. Continental combina cámaras de monitoreo del conductor con nodos vibratorios en el volante que escalan las alertas si la mirada se desvía, alineándose con el Reglamento de la ONU 79 sobre automatización de la dirección. Ready Aware de Harman vincula la fusión de sensores con pantallas habilitadas para realidad aumentada para destacar los peligros antes de que aparezcan, mejorando la conciencia situacional. Estas interfaces multimodales combinan señales visuales, audibles y hápticas para reducir la confusión durante los traspasos de control. Los proveedores integran motores gráficos, flujos de sensores y bucles de actuadores en plataformas de cómputo centrales, creando un alto contenido de software por vehículo. La iconografía estandarizada y los códigos de color emergen a medida que la regulación se endurece, garantizando la familiaridad del conductor con la marca.

Cambio hacia Vehículos Eléctricos que Requiere Diseños de Panel Reconfigurables

Los vehículos eléctricos eliminan los indicadores del tren motriz convencional, liberando a los diseñadores para reasignar el espacio en pantalla a datos de autonomía, carga y optimización de energía. El medidor de pantalla completa de Panasonic en el Mazda CX-70 permite a los conductores alternar entre diseños tradicionales y específicos para vehículos eléctricos mediante temas de software. El minimalismo de pantalla única de Tesla demuestra que la consolidación extrema es viable, aunque los críticos señalan la navegación por menús anidados durante la conducción dinámica. Los proveedores ofrecen ahora kits de pantalla modulares que escalan desde vehículos eléctricos compactos hasta grandes SUV, compartiendo hardware pero personalizando las capas de software por marca. Esta adaptabilidad reduce los costos de utillaje y acelera el lanzamiento de modelos. A medida que crecen las ventas de vehículos eléctricos, aumenta la demanda de electrónica en molde delgada que aligera los tableros mientras aloja paneles OLED flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pantallas y Circuitos Integrados Táctiles Costosos | -0.7% | Global, con presión aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad por Distracción del Conductor | -0.5% | Aplicación regulatoria en América del Norte y la UE, adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Vidrio y Circuitos Integrados Táctiles | -0.4% | Global, con riesgo de concentración en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad | -0.3% | Global, con aplicación regulatoria variable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Pantallas Avanzadas y Circuitos Integrados Táctiles

Los OLED de grado automotriz y los circuitos integrados de control de pantalla listos para háptica cuestan tres veces más que los LCD básicos debido a la tolerancia a la temperatura y las garantías de vida útil. Los largos plazos de entrega —a menudo de 52 semanas— obligan a los OEM a fijar los diseños con anticipación, limitando las actualizaciones a mitad de ciclo. Cuando se producen escaseces, los distribuidores independientes intervienen con existencias certificadas, pero las primas inflan el costo de la lista de materiales. Para controlar los costos, los fabricantes de automóviles negocian contratos de volumen a varios años y presionan a los proveedores hacia la estandarización de paneles entre plataformas. Sin embargo, estas estrategias limitan la diferenciación y pueden entrar en conflicto con los puntos de referencia tecnológicos de consumo que cambian rápidamente.

Regulaciones de Seguridad por Distracción del Conductor

Las directrices de la NHTSA y la ECE europea limitan la interacción visual-manual a 15 segundos por tarea, lo que obliga a la simplicidad de la interfaz de usuario. Las pruebas de cumplimiento amplían los plazos y requieren interfaces adaptativas que ajusten la complejidad a las condiciones de conducción, añadiendo sobrecarga de desarrollo. La norma ISO 26262 de seguridad funcional exige redundancia para los controles críticos, aumentando el número de componentes de hardware incluso en diseños «sin botones». Las diferencias entre las normas de Estados Unidos, la UE y China complican los lanzamientos globales, lo que obliga a ciclos de validación específicos por región que tensionan los presupuestos y los calendarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Adopción de Pantallas Táctiles Impulsa la Integración

Los módulos de pantalla táctil representaron una participación del 42,34% del mercado de paneles de control automotriz en 2024, confirmando su condición de superficie de interacción principal en las cabinas modernas. Los actuadores hápticos refuerzan su usabilidad, con la categoría esperada para crecer a una CAGR del 8,97% a medida que los proveedores integran elementos piezoeléctricos que replican los clics de los botones. Los botones pulsadores permanecen para las luces de emergencia y otras acciones críticas donde la memoria muscular es importante. Los interruptores rotativos ganan atractivo premium para el control del modo de conducción o el volumen, ofreciendo una sensación táctil precisa junto a los menús digitales.

El crecimiento de la retroalimentación háptica ejemplifica un cambio de hardware que respalda la personalización por software. Los controles piezoeléctricos del volante de Continental ilustran cómo un componente puede alojar múltiples botones virtuales, reduciendo el desorden en el tablero mientras mantiene las certificaciones de seguridad. Los proveedores agrupan pantallas, capas táctiles y actuadores en módulos únicos a medida que las curvas de costos disminuyen, reduciendo el cableado y facilitando el ensamblaje. Esta convergencia posiciona las unidades táctiles-hápticas integradas como un elemento estándar de la lista de materiales en el mercado de paneles de control automotriz.

Por Tecnología: El Dominio Digital Impulsa la Evolución del Software

Los paneles digitales comandaron una participación del 55,44% del mercado de paneles de control automotriz en 2024, subrayando la generalización de las interfaces de usuario basadas en pantalla. Debido a sus perfiles delgados y soporte multitáctil compatible con los gestos de los teléfonos inteligentes, se espera que las variantes capacitivas crezcan a una CAGR del 9,58% durante el período de pronóstico (2025-2030). Los controles analógicos persisten en los vehículos de flota sensibles al costo y en las versiones base, donde la durabilidad y el bajo precio de adquisición superan a la novedad. Los paneles de detección de fuerza ocupan un nicho en los radios del volante y las consolas centrales, traduciendo la profundidad de presión en comandos variables útiles para la activación de ADAS.

Se prevé que el tamaño del mercado de paneles de control automotriz para la tecnología de toque capacitivo aumente de forma constante a medida que los OEM migren los modelos de segmento medio de teclas físicas al vidrio. Las arquitecturas de cómputo unificadas significan que un único SoC puede controlar múltiples pantallas, reduciendo el costo incremental por pantalla adicional. La capacidad de actualización de software alienta a los OEM a lanzar el hardware primero y activar nuevas funciones más adelante, alineando los ingresos con el ciclo de vida del vehículo. Los proveedores capaces de desacoplar el hardware de la entrega de funciones ganan ventaja en las negociaciones de contratos.

Por Aplicación: El Infotainment Domina, ADAS Gana Terreno

El infotainment mantuvo una participación del 48,38% del mercado de paneles de control automotriz en 2024, impulsado por la demanda de los consumidores de servicios de transmisión, juegos y aplicaciones sociales durante los desplazamientos. Se espera que las interfaces de asistencia al conductor crezcan a una CAGR del 10,28%, reflejando la presión regulatoria para una indicación más clara del estado de ADAS y las indicaciones de toma de control. Los controles climáticos siguen siendo esenciales, aunque su hardware dedicado se reduce a medida que las funciones migran a pantallas centrales o comandos de voz. La navegación se fusiona con el infotainment una vez que el enrutamiento inteligente y las superposiciones de realidad aumentada comparten el mismo canal de procesamiento gráfico.

A medida que el mercado de paneles de control automotriz se amplía, los límites entre las funciones de entretenimiento y seguridad se disuelven. La cartografía basada en suscripción, las videoconferencias y el monitoreo del estado del vehículo residen ahora en una misma pila de pantallas, respaldada por parches inalámbricos. Los proveedores deben, por tanto, equilibrar la ciberseguridad con la experiencia del usuario, integrando raíces de confianza de hardware junto a las API en la nube. Las empresas que ofrecen paquetes integrados de infotainment y ADAS capturan un mayor contenido por vehículo que las que venden módulos independientes.

Por Tipo de Vehículo: La Adopción Comercial Sorprende

Los automóviles de pasajeros lideraron con una participación del 64,51% del mercado de paneles de control automotriz en 2024, reflejando el volumen de producción y el apetito tecnológico de los consumidores. Se espera que los autobuses y autocares crezcan a una CAGR del 7,86% a medida que las flotas urbanas se electrifican y añaden pantallas orientadas a los pasajeros para actualizaciones de rutas e infotainment. Los vehículos comerciales ligeros integran telemática y aplicaciones de rutas de entrega, elevando la sofisticación de la cabina. Los camiones pesados adoptan grandes paneles táctiles para gestionar el platooning autónomo, el monitoreo de carga y el registro regulatorio.

El mercado de paneles de control automotriz observa que los compradores comerciales priorizan el tiempo de actividad y el costo total de propiedad. Los paneles modulares reducen el tiempo de inactividad por servicio: las capas táctiles defectuosas pueden reemplazarse sin recertificar tableros completos. Los gestores de flotas aprecian los diagnósticos remotos entregados a través de las mismas pantallas que los conductores usan para la navegación, vinculando directamente los ahorros de mantenimiento con la inversión en la interfaz de usuario. Los proveedores que combinan hardware resistente con suites de software para flotas ganan terreno.

Por Canal de Distribución: Las Adaptaciones de Posventa Ganan Impulso

Los canales OEM capturaron una participación dominante del 78,62% del mercado de paneles de control automotriz en 2024, subrayando las intrincadas exigencias de integración y certificación de seguridad. Estos factores inclinan cada vez más la balanza hacia las instalaciones de fábrica, en lugar de las modificaciones de posventa, para los sistemas de paneles de control sofisticados. Sin embargo, se espera que las ventas de posventa crezcan a una CAGR del 9,07% a medida que los propietarios buscan pantallas más grandes o compatibles con Apple CarPlay para vehículos más antiguos. Los kits de interfaz conformes con ISO ahora abstraen las señales específicas del vehículo, permitiendo que las unidades principales de terceros se integren sin riesgo para la garantía.

El impulso del mercado de posventa impacta la industria de paneles de control automotriz al extender los ingresos más allá de la venta inicial. Los proveedores crean pantallas modulares sin bisel que se adaptan a múltiples tableros mediante placas adaptadoras, reduciendo el número de referencias. Los marcos de software inalámbrico significan que incluso los dispositivos de terceros reciben parches de seguridad, aliviando las preocupaciones de los reguladores. La participación del mercado de posventa podría aumentar aún más a medida que las interfaces estandarizadas y las arquitecturas modulares permitan actualizaciones compatibles sin comprometer la seguridad del vehículo ni la cobertura de garantía.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 36,29% del mercado de paneles de control automotriz en 2024, y se espera que registre la CAGR más rápida del 8,67% hasta 2030. El dominio de China en la producción de vehículos eléctricos impulsa la demanda masiva de paneles táctiles configurables que gestionan el estado de la batería y las alertas de ADAS. Japón aporta técnicas de fabricación avanzadas que integran pantallas flexibles con capas hápticas, mientras que los gigantes de los semiconductores de Corea del Sur suministran controladores de dominio de alto ancho de banda que alimentan las cabinas unificadas. Los gobiernos regionales impulsan estándares de vehículos inteligentes conectados, acelerando la penetración de las cabinas digitales.

Se espera que América del Norte muestre una expansión saludable a una CAGR del 4,45%, impulsada por la demanda de camionetas y SUV premium que valoran las pantallas grandes y la personalización basada en IA. La Administración Nacional de Seguridad del Tráfico en las Carreteras establece directrices estrictas sobre distracción, lo que obliga a los proveedores a añadir seguimiento de la mirada y confirmaciones hápticas. La interfaz de usuario minimalista de Tesla establece las expectativas de los consumidores para las cabinas centradas en el software, lo que lleva a los OEM tradicionales a lanzar paneles LED de ancho completo. La escasez de fábricas de chips en la región impulsa las empresas conjuntas para asegurar el suministro, incluso cuando la política interna incentiva las plantas de semiconductores en territorio nacional.

Se espera que Europa crezca a una CAGR del 3,83%, equilibrando las demandas de las marcas de lujo con estrictas directivas de ciberseguridad y ecológicas. Los Reglamentos R155 y R156 exigen el cumplimiento de las actualizaciones inalámbricas, lo que influye en la arquitectura de los paneles de control en todo el mundo. Los OEM alemanes enfatizan los materiales sostenibles y las pantallas de bajo consumo, impulsando a los proveedores hacia sustratos reciclables y tecnología micro-LED. La diversidad lingüística obliga a una localización flexible de la interfaz de usuario, abriendo contratos para proveedores de software especializados en regionalización.

Panorama Competitivo

El mercado de paneles de control automotriz exhibe una concentración moderada, creando un entorno competitivo donde los proveedores de Nivel 1 establecidos aprovechan su experiencia en seguridad automotriz mientras las empresas tecnológicas persiguen estrategias de integración disruptivas. Continental lidera, combinando controles mecánicos tradicionales con soluciones de cabina digital que integran entradas de tinta electrónica y háptica en el volante. Robert Bosch le sigue, aprovechando sus carteras de sensores y módulos de cómputo para ofrecer interfaces de usuario de extremo a extremo. La fragmentación permite que empresas de nicho enfocadas en actuadores hápticos, OLED flexibles o middleware de ciberseguridad se asocien con Tier-1 más grandes.

Las tendencias estratégicas se centran en la consolidación de controladores de dominio. La plataforma Ready de Harman fusiona infotainment, telemática y visualización de ADAS en un único SoC, respaldado por la capacidad de fabricación de Samsung. Los proveedores apuestan por el valor definido por software al incorporar marcos de actualización y tiendas de aplicaciones, permitiendo a los OEM monetizar funciones después de la venta. Los participantes del sector de semiconductores como Qualcomm proporcionan placas de referencia que simplifican la integración de la cabina, desafiando a los proveedores tradicionales que dependen de módulos independientes.

Las oportunidades de espacio en blanco emergen en la háptica en el aire, donde empresas como Boréas Technologies demuestran soluciones ultrasónicas que ofrecen señales táctiles sin contacto físico. Los pioneros de las pantallas flexibles buscan diseños de tablero que se adapten a las superficies interiores, reduciendo el deslumbramiento y el peso. Los especialistas en ciberseguridad integran raíces de confianza de hardware en los controladores táctiles, cumpliendo con los mandatos del Reglamento R155. La actividad de fusiones y adquisiciones se centra en la adquisición de talento en software y propiedad intelectual de pantallas que acortan el tiempo de comercialización para los vehículos centrados en el software.

Líderes de la Industria de Paneles de Control Automotriz

Continental AG

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

Faurecia (FORVIA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Valeo y Capgemini anunciaron una colaboración para validar sistemas ADAS de Nivel 2+.

- Julio de 2025: BlackBerry QNX y Vector firmaron un memorando de entendimiento para entregar una plataforma de software vehicular fundamental para vehículos definidos por software.

- Junio de 2025: NXP Semiconductors se asoció con Rimac Technology para codesarrollar arquitecturas centralizadas utilizando procesadores S32E2.

Alcance del Informe Global del Mercado de Paneles de Control Automotriz

| Interruptor Rotativo |

| Botones Pulsadores |

| Panel Táctil / Módulo de Pantalla Táctil |

| Actuadores de Retroalimentación Háptica |

| Panel de Control Analógico |

| Panel de Control Digital |

| Panel de Toque Capacitivo |

| Panel de Detección de Fuerza |

| Infotainment |

| Control Climático |

| Navegación |

| Iluminación |

| Asistencia al Conductor |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Interruptor Rotativo | |

| Botones Pulsadores | ||

| Panel Táctil / Módulo de Pantalla Táctil | ||

| Actuadores de Retroalimentación Háptica | ||

| Por Tecnología | Panel de Control Analógico | |

| Panel de Control Digital | ||

| Panel de Toque Capacitivo | ||

| Panel de Detección de Fuerza | ||

| Por Aplicación | Infotainment | |

| Control Climático | ||

| Navegación | ||

| Iluminación | ||

| Asistencia al Conductor | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de paneles de control automotriz para 2030?

Se proyecta que el mercado alcance los USD 168,46 mil millones en 2030, creciendo a una CAGR del 6,24%.

¿Qué categoría de componente está creciendo más rápido?

Los actuadores de retroalimentación háptica avanzan a una CAGR del 8,97% al mejorar la usabilidad de las pantallas táctiles con confirmación táctil.

¿Por qué Asia-Pacífico es la región líder?

Asia-Pacífico tiene una participación del 36,29% debido a la producción de vehículos eléctricos de China, la precisión manufacturera de Japón y la experiencia en chips de Corea del Sur.

¿Cómo afectan las normas de distracción del conductor al diseño de la cabina?

Las regulaciones limitan la duración de las tareas visuales, lo que lleva a los fabricantes de automóviles a incorporar monitoreo de la mirada, háptica e interfaces de usuario simplificadas.

¿Qué impulsa el crecimiento del mercado de posventa en los paneles de control?

Los propietarios adaptan vehículos más antiguos con pantallas más grandes y mejoras de conectividad, elevando los ingresos de posventa a una CAGR del 9,07%.

¿Qué empresas dominan el panorama competitivo?

Continental con el 14,5% y Robert Bosch con el 12,7% lideran, aunque los cinco primeros combinados solo tienen el 51,1%, dejando espacio para los especialistas.

Última actualización de la página el: