Tamaño y Participación del Mercado Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

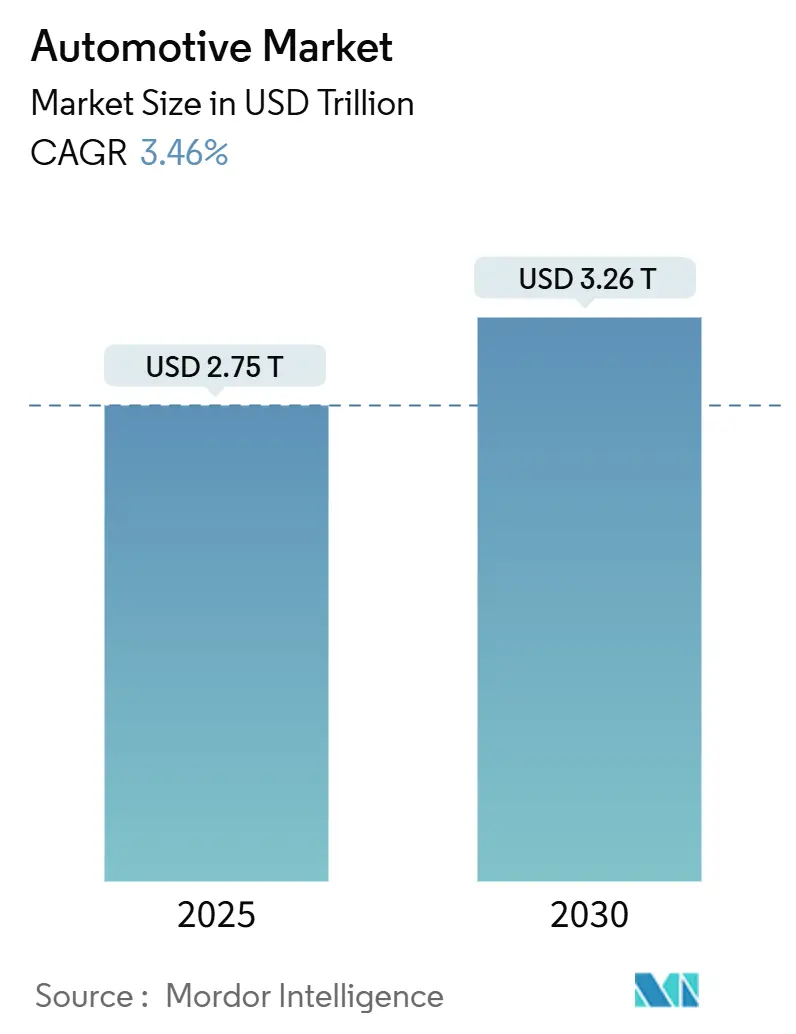

| Tamaño del Mercado (2025) | 2.75 Billones de dólares |

| Tamaño del Mercado (2030) | 3.26 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.46% CAGR |

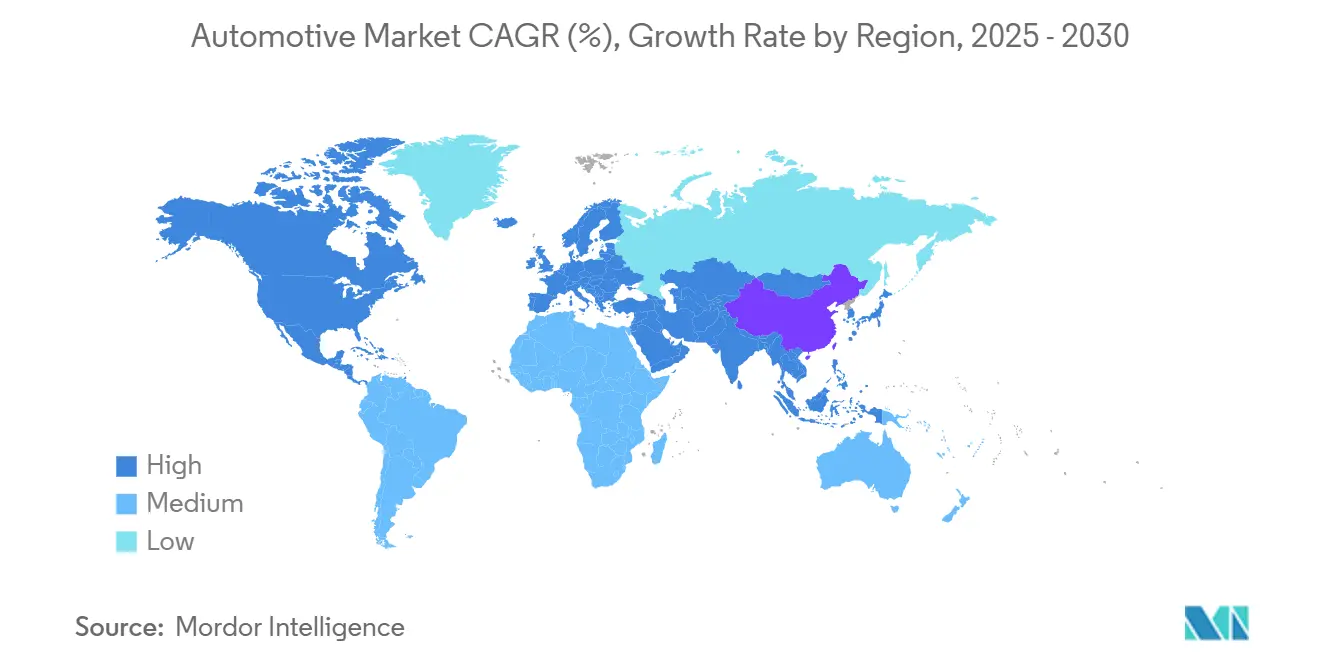

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz por Mordor Intelligence

El tamaño del mercado automotriz alcanzó los 2,75 billones de USD en 2025 y se proyecta que llegue a los 3,26 billones de USD para 2030, avanzando a una CAGR del 3,46% durante el período de pronóstico. El endurecimiento de las normativas de emisiones, la rápida deflación en los costos de las baterías y las mejoras en la cabina habilitadas digitalmente están orientando la demanda hacia vehículos electrificados y conectados. Los fabricantes de automóviles están acelerando la consolidación de plataformas para financiar las hojas de ruta de software y electrónica de potencia, mientras que los proveedores de primer nivel se expanden verticalmente para asegurar semiconductores y materias primas de minerales críticos. El capital de los inversores se inclina hacia plantas de baterías, fabricación de carburo de silicio y software avanzado de asistencia al conductor, lo que señala confianza en los beneficios a largo plazo de la electrificación. Mientras tanto, las restricciones de capacidad en chips y materiales de cátodo moderan los volúmenes de producción a corto plazo, pero refuerzan el poder de fijación de precios para los proveedores posicionados en la cima de la cadena de valor.

Conclusiones Clave del Informe

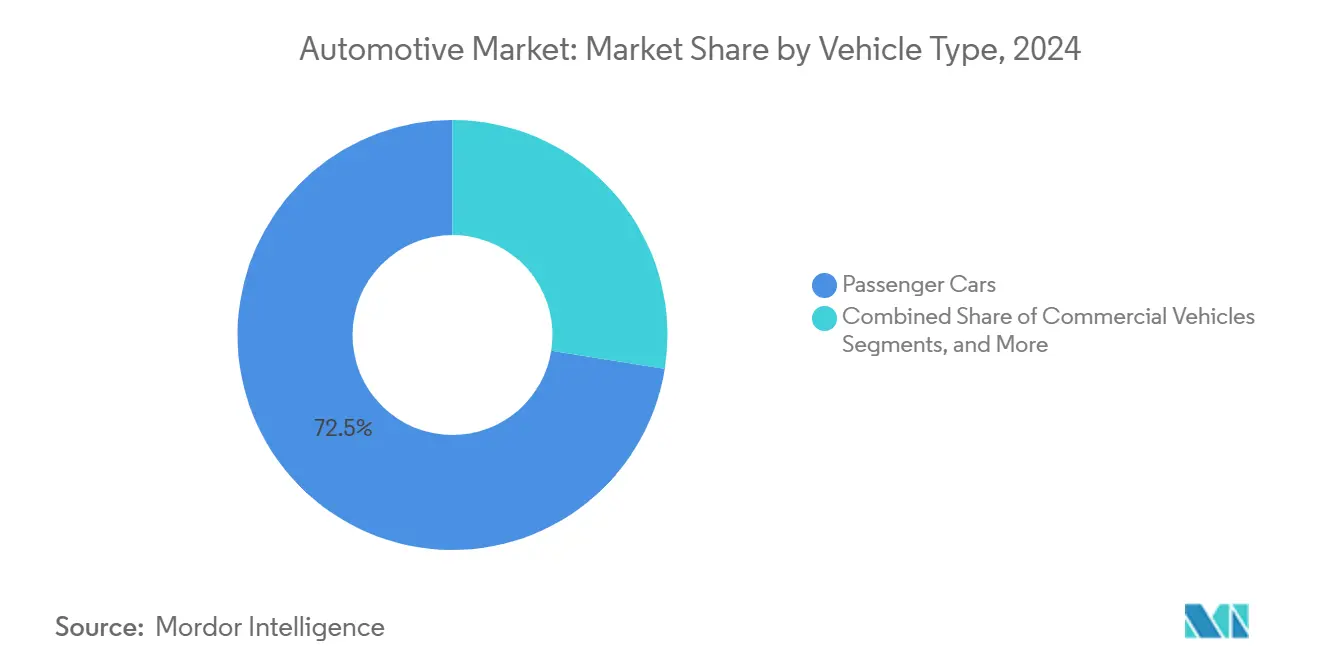

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 72,45% del mercado automotriz en 2024, mientras que se prevé que las motocicletas se expandan a una CAGR del 4,24% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna representaron el 85,13% del tamaño del mercado automotriz en 2024, mientras que los vehículos eléctricos avanzan a una CAGR del 6,85% hasta 2030.

- Por aplicación, el uso personal representó el 63,26% del tamaño del mercado automotriz en 2024, mientras que el transporte público avanza a una CAGR del 5,11% hasta 2030.

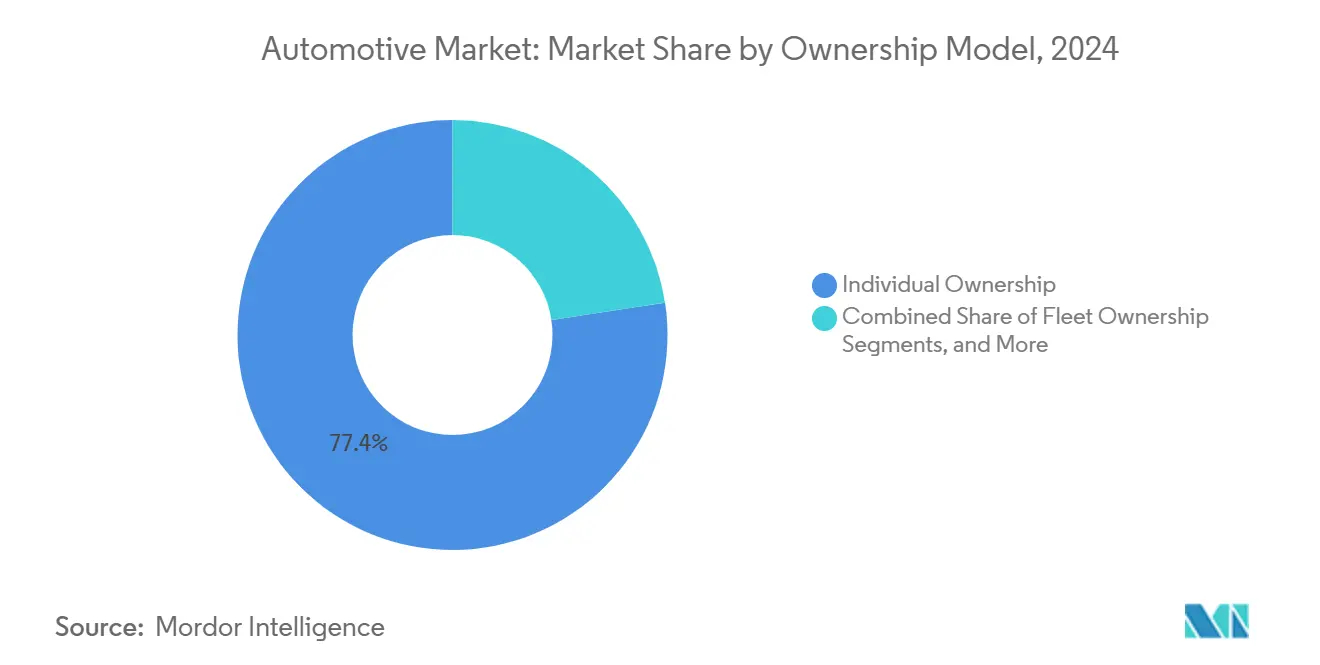

- Por modelo de propiedad, la propiedad individual representó el 77,35% de los ingresos del mercado automotriz en 2024, mientras que los servicios de suscripción crecen a una CAGR del 5,84% hasta 2030.

- Por canal de ventas, los concesionarios OEM representaron el 68,14% de la participación del mercado automotriz en 2024, mientras que se proyecta que las plataformas en línea crezcan a una CAGR del 4,79% para 2030.

- Por geografía, Asia-Pacífico capturó una participación del 53,11% del mercado automotriz en 2024 y está creciendo a una CAGR del 3,85% hasta 2030.

Tendencias e Información del Mercado Automotriz Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Rápido de la Electrificación | +1.2% | Global, ganancias tempranas en China, Europa, California | Mediano plazo (2-4 años) |

| Legislación Urbana sobre Calidad del Aire | +0.9% | Metrópolis globales | Largo plazo (≥ 4 años) |

| Demanda de Cabina Digital y Vehículos Conectados | +0.8% | América del Norte, UE, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de Relocalización de la Cadena de Suministro | +0.7% | América del Norte, UE, México, Europa del Este | Largo plazo (≥ 4 años) |

| Modelos de Propiedad de Pago por Uso | +0.6% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Autonomía de Grado Comercial | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Rápido de la Electrificación

Las ventas mundiales de vehículos eléctricos fueron de casi 14 millones de unidades en 2023, un salto del 35% respecto a 2022, y China aportó el 60% del volumen [1]Agencia Internacional de Energía, "Perspectiva Global de los EV 2024," iea.org. Los gestores de flotas reportan una recuperación de la inversión en menos de tres años para los vehículos eléctricos comerciales ligeros que operan en rutas urbanas fijas, acelerando las canalizaciones de compra para los segmentos de mensajería, correos y supermercados. Los mercados de capitales favorecen a las empresas de EV puras, reduciendo el costo de capital promedio ponderado en 250 puntos básicos en relación con los competidores tradicionales. Las marcas establecidas redirigen los presupuestos de tren de potencia desde la optimización de la combustión hacia los módulos de potencia de silicio, mientras que los fabricantes de celdas aseguran acuerdos de compra que se extienden más allá de 2030. Estas dinámicas consolidan de forma irreversible la inclinación hacia la electrificación dentro del mercado automotriz, obligando a los proveedores de ánodos, materiales activos de cátodo e inversores de accionamiento a expandir su capacidad de manera agresiva.

Legislación Urbana sobre Calidad del Aire

Las normas de emisiones de tubo de escape Euro 7, que entran en vigor en 2025, elevan el costo de cumplimiento por vehículo con motor de combustión interna entre 1.400 y 1.900 USD, reduciendo la brecha de precio de venta frente a los EV de gama de entrada [2]Comisión Europea, "Reglamento Euro 7 Explicado," ec.europa.eu. Los marcos Nacional VI de China y BS-VI de India imponen umbrales paralelos, mientras que California exige el 100% de ventas de vehículos nuevos de cero emisiones para 2035. La mayoría de las ciudades globales implementarán zonas de cero emisiones para 2027, restringiendo el acceso de los motores de combustión interna en los distritos del centro urbano. Los proyectos piloto de tarifas de congestión municipal en Londres, Singapur y Estocolmo ofrecen ahora tarifas con descuento para matrículas de cero emisiones, acelerando la rotación de flotas entre los conductores de plataformas de transporte. Los reguladores coordinan cada vez más las cuotas de reciclaje de baterías con las políticas de emisiones, creando fosos defensivos para los OEM con integración de la cadena de suministro al final de la vida útil. A medida que las regulaciones convergen, el mercado automotriz reorienta el gasto de capital hacia baterías, electrónica de potencia e infraestructura de carga, intensificando la importancia estratégica de la propulsión limpia.

Demanda de Cabina Digital y Vehículos Conectados

El contenido de semiconductores por vehículo aumentó a medida que los asistentes de voz con inteligencia artificial, las pantallas de visualización frontal de realidad aumentada y las vías de actualización inalámbrica se convirtieron en estándar. Los fabricantes de automóviles están lanzando paquetes de suscripción de software con precios de entre 10 y 25 USD mensuales, generando márgenes incrementales superiores al 40%, muy por encima de los promedios del hardware. Los ecosistemas de cabina digital también alimentan la telemetría anonimizada en algoritmos de mantenimiento predictivo, reduciendo los costos de garantía y mejorando la retención de clientes. El cambio en la combinación de ingresos hacia flujos de software recurrentes ancla un mayor valor de vida útil por vehículo, un amortiguador vital frente a la reducción de los grupos de beneficios de las piezas de motores de combustión interna. Estos factores amplifican la economía unitaria de los modelos orientados a la tecnología, elevando el poder de fijación de precios general dentro del mercado automotriz.

Iniciativas de Relocalización de la Cadena de Suministro

La Ley CHIPS y Ciencia de los Estados Unidos asignó incentivos de fabricación, lo que llevó a Intel, TSMC y Samsung a añadir líneas de 300 mm destinadas a microcontroladores de grado automotriz. La planta de baterías de Volkswagen en Tennessee tiene como objetivo una capacidad de 40 GWh para 2025, suficiente para 500.000 EV de tamaño mediano al año. La relocalización reduce la exposición logística a los cuellos de botella del Mar Rojo y el Estrecho de Taiwán, recortando los plazos de entrega en dos semanas y reduciendo las necesidades de capital de trabajo. El procesamiento localizado de materias primas también satisface los crecientes requisitos de divulgación ambiental, social y de gobernanza de los inversores institucionales. Si bien el retraso en la construcción a largo plazo no satisface la demanda a corto plazo, la estrategia mejora la certeza de costos a largo plazo y la resiliencia del mercado automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Minerales Críticos | -0.7% | Global, agudo en las cadenas de baterías | Largo plazo (≥ 4 años) |

| Ciclicidad de la Escasez de Semiconductores | -0.5% | Global, centros de fabricación en Asia | Corto plazo (≤ 2 años) |

| Riesgo de Amortización de Activos de Motor de Combustión Interna Heredados | -0.4% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Responsabilidad por Mal Uso de ADAS por Parte del Consumidor | -0.3% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Minerales Críticos

En 2024, los precios al contado del litio fluctuaron, impulsados por persistentes escaseces de suministro y acumulación especulativa de existencias. El dominio de la República Democrática del Congo en el suministro de cobalto deja a los OEM vulnerables a las convulsiones sociopolíticas y al mayor escrutinio ESG. La resistencia medioambiental en Indonesia y Filipinas está retrasando los proyectos de níquel, extendiendo los períodos de recuperación de la inversión y elevando los gastos de capital. Los fabricantes de automóviles están recurriendo a la integración vertical para mitigar los riesgos, como se observa con la participación de Tesla en una refinería de litio en Texas. Sin embargo, normalmente se necesitan siete años para que los nuevos suministros pasen del descubrimiento a la producción. Estos desafíos limitan el despliegue inmediato de vehículos eléctricos (EV), moderando el crecimiento en el mercado automotriz en general.

Ciclicidad de la Escasez de Semiconductores

Taiwán, Corea del Sur y China continental dominan el suministro mundial de chips de grado automotriz, lo que representa un riesgo de interrupción para las líneas de ensamblaje de vehículos. La dependencia de la industria en la producción justo a tiempo enfrenta desafíos con plazos de fabricación que se extienden de 12 a 26 semanas, lo que resulta en paradas de línea ocasionales. Durante las restricciones de capacidad, las fundiciones tienden a favorecer los contratos de los sectores de teléfonos inteligentes y centros de datos de mayor margen, dejando de lado a los fabricantes de automóviles en el proceso de asignación. En respuesta, los fabricantes de equipos originales (OEM) mantienen ahora un inventario de reserva equivalente a ocho semanas de producción y celebran contratos de obleas a largo plazo de tipo tomar o pagar, lo que aumenta sus necesidades de capital de trabajo. Hasta que entren en funcionamiento instalaciones de fabricación más diversificadas, el mercado automotriz tendrá que lidiar con las repercusiones de la volatilidad en el suministro de chips en su trayectoria de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Escala de los Automóviles de Pasajeros se Encuentra con la Agilidad de las Motocicletas

Los automóviles de pasajeros generaron el 72,45% de los ingresos del mercado automotriz en 2024 dentro del tamaño del mercado automotriz, subrayando su papel como movilidad predeterminada en la mayoría de las regiones. La alta saturación en las economías occidentales modera el crecimiento unitario, pero el creciente poder adquisitivo de la clase media en el Sudeste Asiático y África mantiene el segmento en una expansión modesta. Las motocicletas, a pesar de los menores precios de venta, crecen a una CAGR del 4,24% gracias a las densamente pobladas metrópolis asiáticas que valoran la maniobrabilidad y los bajos costos operativos.

Las aspiraciones de los consumidores por la movilidad personal siguen siendo sólidas, pero los ecosistemas de transporte multimodal introducen competencia de las plataformas de transporte, la micromovilidad y las mejoras en el transporte masivo. Las aplicaciones de entrega cambian la combinación de flotas hacia motocicletas de carga, mejorando los ciclos de reemplazo de motocicletas. La maquinaria fuera de carretera ancla los ingresos de los proveedores de componentes con plazos de reemplazo promedio de 6 años. El dominio del motor de combustión interna en la maquinaria pesada persiste porque las demandas de par motor en el ciclo de trabajo superan las densidades de energía actuales de las baterías. A lo largo del horizonte de pronóstico, la diversificación del tipo de vehículo sostiene la resiliencia general del mercado automotriz.

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Disrupción Eléctrica

Las unidades de combustión interna retuvieron el 85,13% de la participación de ingresos en 2024 en el tamaño del mercado automotriz, reflejando un siglo de infraestructura de reabastecimiento instalada y amortización de costos. Sin embargo, los vehículos eléctricos aseguran la CAGR más rápida del 6,85% gracias a la convincente economía del costo total de propiedad y los crecientes mandatos de política. Los híbridos funcionan como tecnología de transición, particularmente en Japón y América del Norte, donde la densidad de puntos de carga está por detrás de la demanda urbana. Los vehículos eléctricos de pila de combustible siguen siendo un nicho en medio de los obstáculos en el suministro de hidrógeno, pero los proyectos piloto en el transporte de carga pesada sugieren una oportunidad para la descarbonización de larga distancia.

Las tasas de crecimiento relativas muestran que la penetración de los EV se duplica entre los horizontes 2019–2024 y 2025–2030 a medida que las curvas de costos de las baterías se profundizan aún más. Este cambio redirige el capital de los proveedores hacia motores de imanes permanentes y semiconductores de banda ancha, presionando los volúmenes heredados de cajas de cambios y sistemas de escape.

Por Aplicación: El Uso Personal Domina Mientras el Transporte Público se Acelera

Los vehículos de uso personal representaron una participación del 63,26% del mercado automotriz en 2024, reflejando la afinidad cultural por el transporte privado en los Estados Unidos, Alemania y Australia. El teletrabajo de los consumidores redujo los desplazamientos entre semana, pero preservó los viajes de ocio de fin de semana, manteniendo el kilometraje por unidad. Las flotas de transporte público registran la CAGR más alta del 5,11% a medida que los municipios electrifican los corredores de autobuses para cumplir los objetivos de presupuesto de carbono.

Las aplicaciones comerciales crecen impulsadas por la logística directa al consumidor en auge, con cadenas de supermercados y farmacias dedicando presupuestos de flota a furgonetas con control de temperatura. Los despliegues industriales, como los camiones de acarreo en minería y los tractores agrícolas, integran trenes de accionamiento híbridos donde el frenado regenerativo compensa los altos factores de carga. La adopción de la norma ISO 14001 lleva a las flotas corporativas a incorporar la puntuación de emisiones del ciclo de vida en las adquisiciones, impulsando la demanda hacia carretillas elevadoras eléctricas de batería para operaciones de almacén. Estas aplicaciones diversificadas protegen al mercado automotriz de las caídas en un solo sector.

Por Modelo de Propiedad: La Propiedad Individual Prevalece en Medio del Impulso de las Suscripciones

La posesión individual mantuvo una participación del 77,35% del mercado automotriz en 2024, subrayando los vínculos emocionales con la propiedad y la comodidad de la disponibilidad sin compromisos. Los hogares suburbanos priorizan la utilidad para las compras y los viajes escolares, amortiguando la demanda frente a la sustitución por plataformas de transporte. Los servicios de suscripción registran una CAGR del 5,84% hasta 2030, acelerada por los costos de estacionamiento en las metrópolis y la flexibilidad del trabajo remoto.

La propiedad de flotas gana terreno a medida que las entidades de reparto de paquetes y municipales invierten en masa en furgonetas eléctricas que cumplen con el acceso urbano y las divulgaciones ESG. La movilidad compartida se aplana debido a las preocupaciones de higiene impulsadas por la pandemia, pero se recupera en 2024 gracias a los pagos sin contacto y los mejores protocolos de saneamiento. El mosaico de propiedad fragmenta los grupos de beneficios convencionales de los concesionarios y obliga a los OEM a crear entidades de arrendamiento internas para retener los ingresos posteriores a la venta. Estos cambios requieren plataformas digitales para la telemetría del estado del vehículo y el mantenimiento predictivo, incorporando tarifas de software recurrentes en el mercado automotriz.

Por Canal de Ventas: Los Concesionarios OEM Lideran Mientras lo Digital Gana Terreno

Los salones de exposición afiliados a OEM capturaron el 68,14% de la participación del mercado automotriz en 2024, arraigados en el servicio de garantía y la intermediación de financiamiento que asegura la lealtad en todo el mercado automotriz. Las plataformas en línea registran una CAGR del 4,79% a medida que los nativos digitales esperan transparencia de precios sin fricciones y entrega a domicilio. El modelo de venta directa al consumidor de Tesla valida la escalabilidad de los márgenes sin tarifas de franquicia, impulsando a los OEM tradicionales a pilotar portales de pedidos de fábrica con promesas de entrega en 10 días.

Los concesionarios independientes se centran en vehículos usados y compradores con menor calificación crediticia, donde la experiencia en suscripción supera al poder de la marca. Las restricciones regulatorias en muchas regiones de los Estados Unidos aún requieren la participación del concesionario en el punto de venta, dando forma a modelos híbridos de clic y recogida que fusionan las tiendas de comercio electrónico con los centros de cumplimiento locales. Mientras tanto, los mercados emergentes aprovechan el comercio por WhatsApp y los pagos con código QR para redes de microconcesionarios que llegan a los clientes periurbanos. La evolución del canal de ventas redistribuye el poder de negociación en todo el mercado automotriz, obligando a adoptar estrategias omnicanal coherentes.

Análisis Geográfico

Asia-Pacífico retuvo el 53,11% de la participación del mercado automotriz en 2024 y avanza a una CAGR del 3,85% hasta 2030, a medida que China profundiza su liderazgo en EV, India escala los volúmenes de automóviles compactos y el Sudeste Asiático se urbaniza rápidamente. El esquema de incentivos vinculados a la producción de India mejoró el gasto de capital, catalizando un incremento significativo de empleos y ampliando la asequibilidad de los automóviles pequeños. Los fabricantes de automóviles japoneses y surcoreanos impulsan los superávits de exportación regionales, pero se enfrentan al envejecimiento de la demografía doméstica que limita el crecimiento unitario en el mercado local.

América del Norte se recuperó en las ventas de vehículos ligeros en 2024 tras la reducción de la escasez de chips, respaldada por la demanda acumulada de reemplazo de flotas y los créditos fiscales federales para EV que reducen 7.500 USD del precio de compra. El mandato de California para el 100% de ventas de cero emisiones para 2035 impulsa la reorientación de la cartera de los OEM, mientras que el estándar ZEV de Canadá establece una participación mínima del 20% para 2026. Los Estados Unidos añadieron cargadores rápidos públicos, reduciendo las barreras de la ansiedad por la autonomía. Europa lidia con la volatilidad de los precios de la energía, pero avanza en la electrificación a través de los límites Euro 7 y los descuentos en las tarifas de congestión.

América del Sur, Oriente Medio y África contribuyen con participaciones globales comparativamente menores, pero registran un potencial desproporcionado a medida que los niveles de ingresos aumentan y la infraestructura madura. Brasil produjo 2,5 millones de vehículos en 2024 bajo un marco de combustible flexible, mientras que México exportó 3,6 millones de unidades a América del Norte, aprovechando las reglas de origen del USMCA [3]Associação Nacional dos Fabricantes de Veículos Automotores, "Estadísticas de Producción de Brasil 2024," anfavea.com. Los estados del Consejo de Cooperación del Golfo aceleran las importaciones de EV respaldadas por compromisos de turismo neutro en carbono, instalando más cargadores en los Emiratos Árabes Unidos para 2025. África registra una actividad de ensamblaje modesta pero creciente, impulsada por el Acuerdo de Libre Comercio Continental Africano y las operaciones localizadas de CKD en Kenia, Nigeria y Ghana. Los déficits de infraestructura y la sensibilidad al precio moderan el volumen, pero los vientos demográficos de cola aseguran la relevancia a largo plazo del mercado automotriz.

Panorama Competitivo

El mercado automotriz exhibe una concentración moderada, ya que los nuevos participantes disruptivos erosionan las ventajas competitivas de los actores establecidos. Toyota, Volkswagen y General Motors siguen siendo líderes en volumen, pero los competidores chinos BYD, Geely y SAIC ganan participación global exportando pequeños crossovers con precios de venta inferiores a los 25.000 USD. Las alianzas de software florecen a medida que Hyundai se asocia con NVIDIA para pilas de conducción de Nivel 3, y Ford licencia el acceso a la red de Supercargadores de Tesla, disolviendo las barreras propietarias.

Los fabricantes de baterías CATL y LG Energy Solution profundizan sus huellas de colocalización con los OEM, asegurando acuerdos de suministro a 10 años que cubren la volatilidad de las materias primas.

La ventaja competitiva migra hacia la cadencia del software, la opcionalidad en la química de las celdas y los ciclos de economía circular. Los nuevos participantes en el mercado aprovechan la infraestructura de actualización inalámbrica para ampliar la funcionalidad después de la compra, generando ingresos de por vida más allá del precio de venta. Los actores establecidos contrarrestan creando submarcas de EV que heredan normas de desarrollo ágil pero explotan la escala de fabricación global. Los servicios de intercambio de baterías de marca propia y las tiendas de comercio electrónico integradas en el vehículo amplían la monetización posventa. El efecto neto es un panorama dinámico donde el peso del balance se intersecta con la destreza digital para definir a los ganadores en el mercado automotriz.

Líderes de la Industria Automotriz

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

General Motors Company

Stellantis N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BMW programó el debut mundial del iX3 basado en la Neue Klasse, con una carga un 30% más rápida y una arquitectura de batería lista para el estado sólido.

- Junio de 2025: VinFast inauguró su segunda planta en Vietnam, aumentando significativamente su capacidad de producción en 200.000 unidades anuales. Esta expansión responde a la creciente demanda de vehículos eléctricos (EV) compactos en los mercados nacionales e internacionales. Se espera que la nueva instalación mejore la capacidad de la empresa para competir en el creciente mercado de EV, al tiempo que apoya su estrategia de crecimiento a largo plazo.

- Noviembre de 2024: Volkswagen invirtió 5.800 millones de USD en Rivian en una asociación estratégica para codesarrollar plataformas de vehículos eléctricos (EV) de próxima generación. Esta colaboración tiene como objetivo aprovechar las fortalezas de ambas empresas, combinando la experiencia de Volkswagen en la fabricación automotriz con las innovadoras tecnologías de EV de Rivian para acelerar los avances en el mercado de EV.

Alcance del Informe del Mercado Automotriz Global

| Motocicleta |

| Triciclo |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| Motor de Combustión Interna |

| Vehículo Híbrido |

| Vehículo Eléctrico |

| Personal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propiedad Individual |

| Propiedad de Flota |

| Basado en Suscripción |

| Movilidad Compartida |

| Concesionarios OEM |

| Concesionarios Independientes |

| Plataformas en Línea |

| Venta Directa al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicleta | |

| Triciclo | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Vehículos Fuera de Carretera | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Híbrido | ||

| Vehículo Eléctrico | ||

| Por Aplicación | Personal | |

| Comercial | ||

| Transporte Público | ||

| Uso Industrial | ||

| Por Modelo de Propiedad | Propiedad Individual | |

| Propiedad de Flota | ||

| Basado en Suscripción | ||

| Movilidad Compartida | ||

| Por Canal de Ventas | Concesionarios OEM | |

| Concesionarios Independientes | ||

| Plataformas en Línea | ||

| Venta Directa al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado automotriz en 2025 y cuál es su crecimiento esperado?

El tamaño del mercado automotriz se situó en 2,75 billones de USD en 2025 y se prevé que alcance los 3,26 billones de USD para 2030, lo que refleja una CAGR del 3,46%.

¿Qué región lidera las ventas globales de vehículos en la actualidad?

Asia-Pacífico domina con una participación del 53,11% en 2024 y muestra la CAGR más rápida del 3,85% hasta 2030.

¿Qué modelo de propiedad se está expandiendo más rápidamente?

El acceso basado en suscripción avanza a una CAGR del 5,84%, impulsado por los consumidores urbanos que buscan flexibilidad sin compromisos de financiamiento a largo plazo.

¿Cómo están abordando los fabricantes de automóviles la escasez de semiconductores?

Los OEM están firmando acuerdos de obleas a largo plazo, construyendo inventarios de reserva y apoyando las fábricas de la Ley CHIPS de los Estados Unidos para diversificar el suministro y alejarse de las dependencias de una sola región.

Última actualización de la página el: