Tamaño y Participación del Mercado de Tecnología de Comunicación Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Comunicación Automotriz por Mordor Intelligence

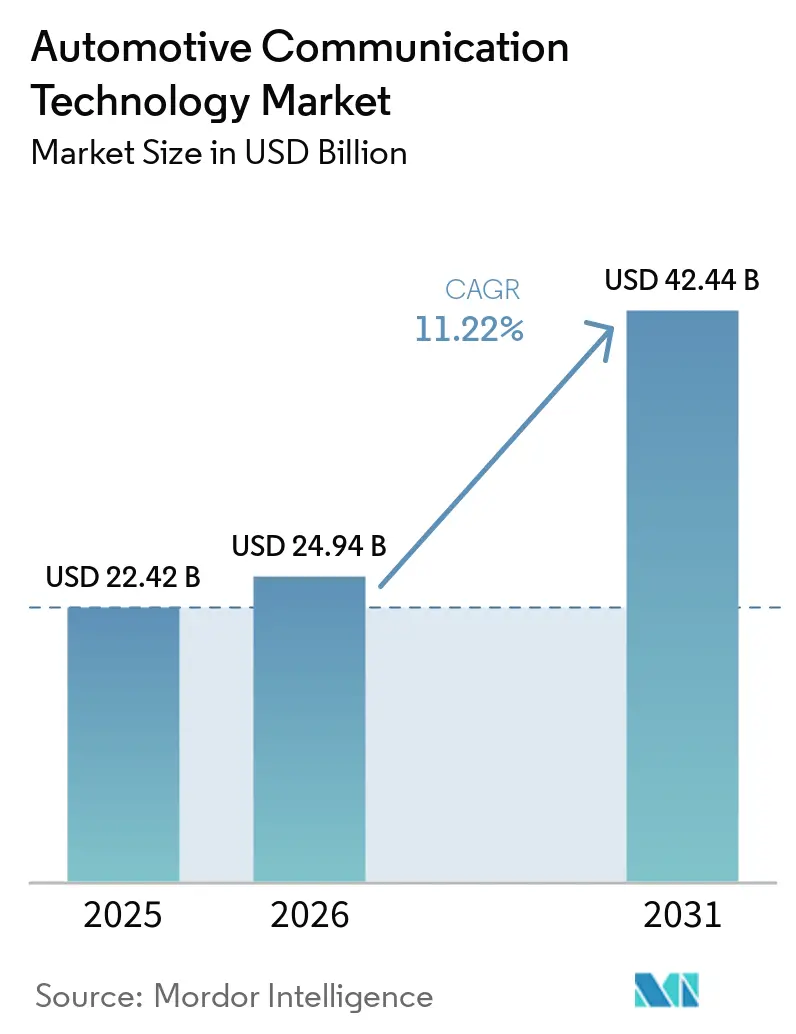

Se espera que el tamaño del mercado de tecnología de comunicación automotriz crezca de 22.420 millones de USD en 2025 a 24.940 millones de USD en 2026 y se prevé que alcance los 42.440 millones de USD en 2031 a una CAGR del 11,22% durante 2026-2031. Las crecientes necesidades de ancho de banda de red, la transición hacia vehículos definidos por software y el endurecimiento de los mandatos de ciberseguridad están remodelando el mercado de tecnología de comunicación automotriz. Los fabricantes de equipos originales que antes dependían de buses específicos por función están adoptando redes troncales Ethernet para soportar funciones de asistencia al conductor con gran cantidad de cámaras, mientras que los reguladores exigen actualizaciones seguras por aire que los protocolos heredados tienen dificultades para acomodar. La norma de ciberseguridad GB 44495 de China, que entra en vigor en enero de 2026, acelera el cambio hacia redes dentro del vehículo basadas en IP en todo el mercado de tecnología de comunicación automotriz[1]"GB 44495-2024 PDF en inglés," Field Test Asia Pte. Ltd., www.chinesestandard.net. En paralelo, la eliminación del DSRC por parte de la FCC fortalece la adopción del V2X celular, ampliando aún más el mercado direccionable de tecnología de comunicación automotriz[2]Ariel S. WolfDavid M. BonelliIan R. Williams, Roy Auh, "La FCC adopta normas definitivas sobre C-V2X en 5,9 GHz para la seguridad vial," Venable LLP, www.venable.com.

Conclusiones Clave del Informe

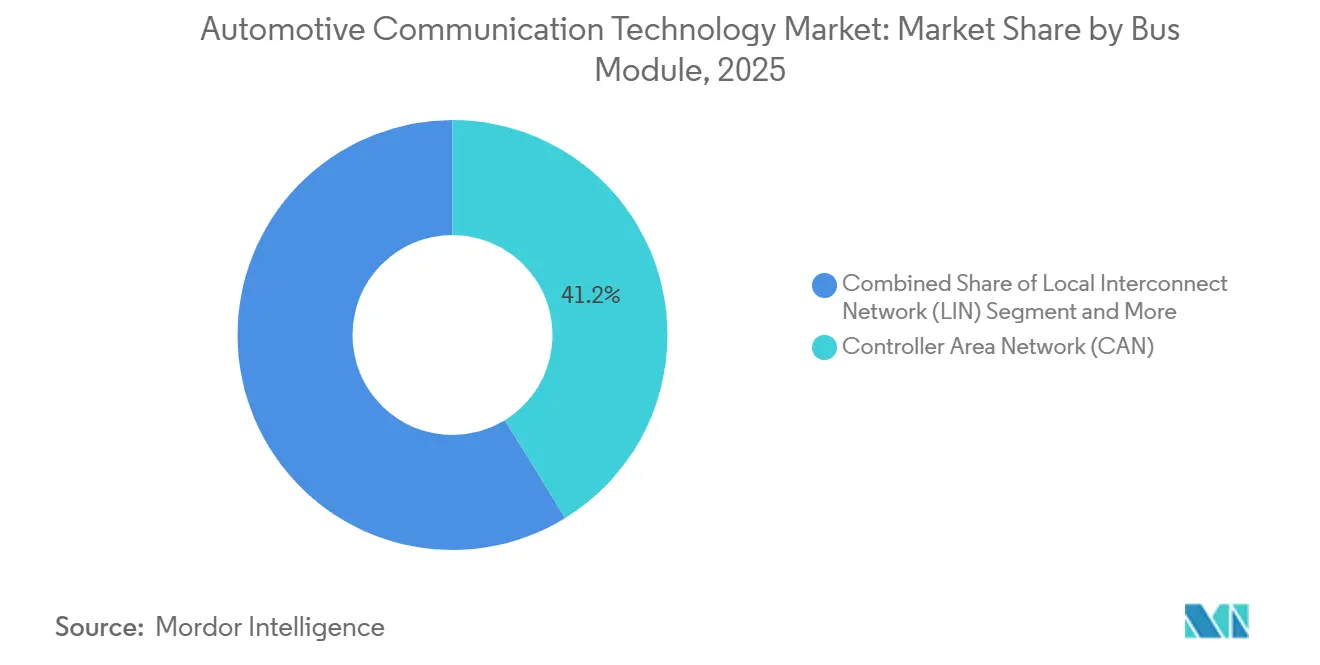

- Por módulo de bus, la Red de Área de Controlador mantuvo el 41,22% de la participación del mercado de tecnología de comunicación automotriz en 2025, mientras que se proyecta que Ethernet Automotriz avance a una CAGR del 12,84% hasta 2031.

- Por aplicación, el tren de potencia lideró el mercado de tecnología de comunicación automotriz con una participación del 36,08% en 2025, mientras que la seguridad y los sistemas ADAS están preparados para la CAGR más rápida del 13,15% hasta 2031.

- Por tipo de comunicación, el vehículo a todo representó el 58,17% de la participación del mercado de tecnología de comunicación automotriz en 2025 y sigue siendo el subsegmento de más rápido crecimiento, con una CAGR del 11,89% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros dominaron el mercado de tecnología de comunicación automotriz con una participación del 72,11% en 2025 y están preparados para registrar la CAGR más rápida del 11,58% hasta 2031.

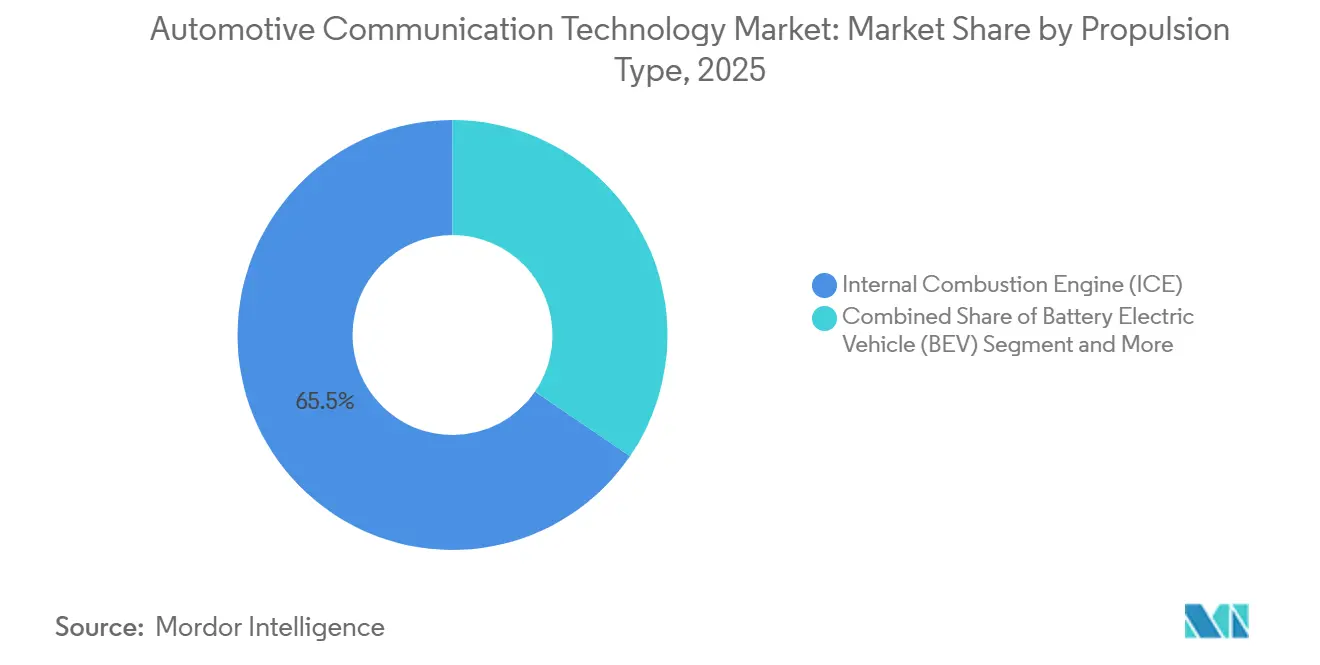

- Por tipo de propulsión, las plataformas de combustión interna comandaron una participación del 65,46% del mercado de tecnología de comunicación automotriz en 2025, aunque los vehículos eléctricos de batería se expandirán a una sólida CAGR del 14,33% hasta 2031.

- Por canal de distribución, los sistemas instalados por el fabricante de equipos originales capturaron el 88,33% de la participación del mercado de tecnología de comunicación automotriz en 2025, mientras que las instalaciones retroactivas del mercado de posventa se acelerarán a una CAGR del 12,44% hasta 2031.

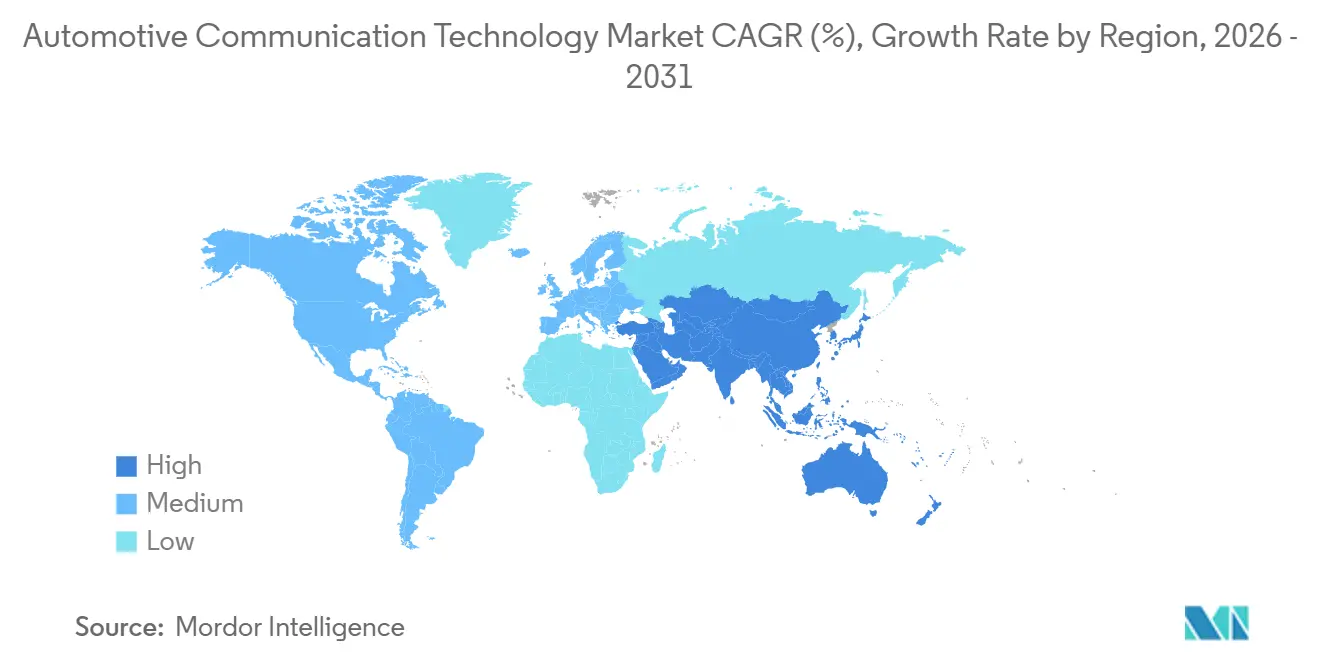

- Por geografía, Asia-Pacífico mantuvo una participación del 47,14% del mercado de tecnología de comunicación automotriz en 2025 y se espera que crezca con una CAGR del 12,06% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología de Comunicación Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración Creciente de Sistemas ADAS | +2.8% | Global, con concentración temprana en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Surgimiento de Arquitecturas E/E Zonales | +2.3% | Global, liderado por fabricantes de equipos originales premium en la UE y América del Norte | Mediano plazo (2-4 años) |

| Vehículos Definidos por Software y Comunicación OTA | +2.0% | Global, acelerado en China y la UE | Largo plazo (≥ 4 años) |

| Adopción de Redes Sensibles al Tiempo (TSN) | +1.5% | América del Norte, UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de Infotainment de Alto Ancho de Banda | +1.4% | Global, con liderazgo del segmento premium en América del Norte y China | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Emisiones y Seguridad | +1.2% | UE (UN R155/R156), China (GB 44495), América del Norte (NHTSA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Creciente de Sistemas Avanzados de Asistencia al Conductor (ADAS)

Las matrices de cámaras, radar y lidar están escalando rápidamente, y los datos que generan superan lo que los buses heredados pueden transportar dentro de las ventanas de latencia críticas para la seguridad. Los controladores de dominio centralizados ahora fusionan entradas de percepción en tiempo real, impulsando el mercado de tecnología de comunicación automotriz hacia redes troncales Ethernet que soportan redes sensibles al tiempo. Los protocolos globales de evaluación de nuevos automóviles otorgan cada vez más puntos por funciones de dirección automatizada que requieren determinismo a nivel de microsegundos, incorporando el rendimiento de comunicación directamente en los resultados de las pruebas de choque. Los fabricantes de componentes responden con transceptores de sistema en chip que combinan CAN-XL, 10BASE-T1S y aceleradores de seguridad de hardware en un único chip. A medida que los sistemas ADAS se convierten en estándar incluso en versiones de entrada, la demanda de ancho de banda se expande más rápido que los precios de venta promedio de los vehículos, haciendo que la eficiencia de la red sea fundamental para los márgenes de los fabricantes de equipos originales.

Surgimiento de Arquitecturas E/E Zonales que Requieren Redes Troncales Ethernet

Los diseños zonales colapsan docenas de unidades de control electrónico distribuidas en un puñado de nodos de cómputo ubicados regionalmente. Esta redistribución acorta los arneses, simplifica la distribución de energía y concentra las defensas de ciberseguridad en unos pocos puntos de entrada a la red. Los fabricantes de equipos originales premium en Europa y América del Norte han validado prototipos zonales tempranos que reducen la masa del cableado en aproximadamente un tercio, mejorando la eficiencia energética en los vehículos eléctricos de batería. El cambio arquitectónico se complementa con la adopción de Ethernet multigigabit, ya que un único par trenzado ahora puede transportar tanto tráfico de control determinista como flujos de infotainment. Los proveedores que entregan silicio de conmutación con seguridad funcional integrada y conformación consciente del tiempo ganan posiciones de diseño en múltiples líneas de vehículos, catalizando la consolidación dentro del mercado de tecnología de comunicación automotriz.

Cambio de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software y Comunicación OTA

Separar la lógica de aplicación del hardware permite a los fabricantes monetizar funciones después de la venta, pero hacerlo de forma segura depende de cadenas de actualización autenticadas de extremo a extremo. El Reglamento UN 156 exige procedimientos de actualización auditables para todos los nuevos tipos aprobados en los estados contratantes de la ONU. La necesidad resultante de transferencias de grandes cargas útiles favorece las redes basadas en IP que pueden difundir imágenes de software en multidifusión sin saturar el ancho de banda. Los proveedores que ofrecen conmutadores de grado automotriz con lógica de detección de intrusiones integrada aseguran así flujos de ingresos recurrentes a largo plazo en el mercado de tecnología de comunicación automotriz.

Adopción de Redes Sensibles al Tiempo (TSN) para Ethernet Automotriz Determinista

Las redes sensibles al tiempo extienden el Ethernet estándar IEEE 802.1 con mecanismos de programación, apropiación y sincronización de reloj que garantizan una latencia acotada. Las puertas de enlace zonales equipadas con MACs capaces de TSN ahora pueden mezclar mensajes de frenado por cable de operación segura y datos de infotainment de alta tasa de bits en una red troncal común sin violar los presupuestos de seguridad funcional. Aunque la madurez del equipo de prueba aún está por detrás de la complejidad del protocolo, los primeros programas de producción demuestran que TSN puede coexistir con CAN heredado durante las fases de transición. El mercado de tecnología de comunicación automotriz, por lo tanto, se encuentra en un punto de inflexión. A medida que las cadenas de herramientas de validación se estabilizan, TSN pasa de experimental a convencional, ampliando los ingresos direccionables de los proveedores mientras reduce la lista de materiales del vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Validación de Redes | -1.2% | Global, afecta a los fabricantes de equipos originales más pequeños | Corto plazo (≤ 2 años) |

| Suministro Limitado de PHY Multigigabit | -0.9% | Cadenas de suministro mundiales | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en V2X | -0.8% | Enfoque en América del Norte y la UE | Mediano plazo (2-4 años) |

| Obstáculos de Interoperabilidad CAN/LIN-Ethernet | -0.7% | Plataformas híbridas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de Validar Redes de Alta Velocidad

Demostrar que una red de vehículos de protocolo mixto permanece segura bajo estrés electromagnético y ciberataques implica campañas de laboratorio que consumen mucho tiempo. Los fabricantes de equipos originales deben adquirir bancos especializados de inyección de errores y volver a capacitar a los ingenieros de validación no familiarizados con el determinismo de Ethernet. Los marcos regulatorios como el Reglamento UN 155 añaden requisitos de monitoreo continuo de amenazas, extendiendo los alcances de las pruebas mucho más allá de los programas anteriores centrados en CAN. Los fabricantes de automóviles más pequeños enfrentan cargas de costos desproporcionadas, lo que retrasa la introducción de funciones y restringe temporalmente el crecimiento del volumen en el mercado de tecnología de comunicación automotriz. Están surgiendo centros de validación colaborativos para compartir cargas de equipos, pero la armonización de las mejores prácticas sigue siendo difícil de alcanzar.

Suministro Limitado de Semiconductores PHY Multigigabit de Grado Automotriz

Los chips de capa física multigigabit requieren nodos de proceso especializados y calificación a temperatura extendida, dejando solo unas pocas fundiciones capaces de cumplir con los objetivos de confiabilidad automotriz. Las expansiones de fábricas de la era pandémica se centraron en el silicio de consumo, y la reasignación de capacidad ha resultado lenta. Los proveedores, por lo tanto, priorizan los programas de automóviles de pasajeros de alto volumen, privando a las líneas de vehículos comerciales especializados de las piezas que necesitan. Si bien los gobiernos de la región Asia-Pacífico financian nuevas fábricas, los plazos de puesta en marcha significan que las escaseces pueden persistir durante al menos dos ciclos de modelos. Esta escasez modera la tasa de penetración a corto plazo de las redes troncales Ethernet en todo el mercado de tecnología de comunicación automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Módulo de Bus: Ethernet Toma la Posición de Liderazgo en las Arquitecturas Zonales

La Red de Área de Controlador retuvo la mayor participación del 41,22% del mercado de tecnología de comunicación automotriz en 2025, un testimonio de su arraigada presencia en los dominios de carrocería y tren de potencia heredados. Se prevé que Ethernet Automotriz registre la CAGR más rápida del 12,84% hasta 2031, subrayando su papel como columna vertebral de los controladores de zona de próxima generación. Los desarrolladores ahora integran CAN-XL junto con 10BASE-T1S para que las puertas de enlace puedan traducir mensajes críticos durante las migraciones por etapas hacia Ethernet completo. Este enfoque híbrido salvaguarda la continuidad de la plataforma y permite a los fabricantes de equipos originales implementar funciones avanzadas sin un recableado total. Los proveedores de hardware que suministran conmutadores de protocolo mixto son, por lo tanto, aliados indispensables para las hojas de ruta de plataformas optimizadas en costos.

La coexistencia de Ethernet y CAN remodela los ecosistemas de proveedores dentro del mercado de tecnología de comunicación automotriz. Los integradores de sistemas de nivel 1 deben demostrar determinismo combinando la conformación consciente del tiempo en los enlaces Ethernet con el almacenamiento en búfer de la puerta de enlace para el tráfico CAN. Los fabricantes de equipos de prueba responden agrupando sondas de apropiación de tramas y módulos de inyección de errores CAN en consolas únicas, reduciendo la complejidad del laboratorio. Los auditores de ciberseguridad también se adaptan: una red zonal permite el uso de cortafuegos en menos puntos de entrada, simplificando el cumplimiento del Reglamento UN 155 pero elevando las apuestas para la resiliencia de cada puerta de enlace.

Por Aplicación: Seguridad y ADAS Superan el Dominio Establecido del Tren de Potencia

La comunicación del tren de potencia comandó el 36,08% de la participación del mercado de tecnología de comunicación automotriz en 2025, pero se proyecta que la seguridad y los sistemas avanzados de asistencia al conductor lideren el crecimiento con una CAGR del 13,15%. Esta inversión surge de los mandatos para la dirección de emergencia y el mantenimiento de carril que requieren fusión de sensores determinista. Las redes troncales Ethernet con programación TSN garantizan que los datos de percepción lleguen a la lógica de actuación dentro de ventanas de microsegundos, elevando el rendimiento de la comunicación a un estado crítico para la vida. Los proveedores se apresuran a incorporar bloques de hardware TSN en microcontroladores para asegurar victorias de diseño antes de las fechas de corte impulsadas por regulaciones. El ciclo de innovación resultante posiciona las redes ADAS como el indicador adelantado del cambio más amplio en la arquitectura electrónica.

La convergencia entre los flujos V2X externos y los conjuntos de sensores a bordo está remodelando las pilas de software en el mercado de tecnología de comunicación automotriz. Los controladores de dominio antes dedicados a la fusión de cámaras ahora analizan cadenas de certificados y telemetría de amenazas de unidades de borde de carretera, combinando la ciberseguridad con la percepción. Las agencias de carreteras locales pilotan esquemas de prioridad de semáforos en verde que dependen de ventanas de entrega de paquetes garantizadas, reforzando la demanda de redes deterministas. Como corolario, los ingenieros de tren de potencia adoptan Ethernet para sincronizar el frenado regenerativo y los subsistemas térmicos con las entradas ADAS, minimizando la pérdida de energía en los vehículos eléctricos.

Por Tipo de Comunicación: V2X Marca el Ritmo para la Conectividad Externa

Los servicios de vehículo a todo capturaron una participación líder del 58,17% del mercado de tecnología de comunicación automotriz en 2025. También registrarán la CAGR más rápida del 11,89%, reflejando la alineación regulatoria que siguió a la decisión de reasignación de espectro de la FCC. Los modos de enlace lateral celular en la versión 16 del 3GPP ahora permiten la comunicación directa de automóvil a automóvil sin cobertura de torre, suavizando los obstáculos de despliegue rural [3]"3GPP NR V2X Modo 2: Descripción General, Modelos y Evaluación a Nivel de Sistema," Biblioteca Nacional de Medicina, pmc.ncbi.nlm.nih.gov. Los corredores piloto en China agrupan subsidios de infraestructura con incentivos para vehículos, creando bucles de demanda reforzados. Japón y Corea del Sur estandarizan protocolos de prueba que incorporan el rendimiento V2X en los sistemas de calificación por estrellas, transformando la conectividad de una actualización opcional a un requisito de seguridad. Este vínculo siembra una base instalada sólida que los fabricantes de componentes buscan con soluciones integradas de módem más conmutador.

A medida que crece la densidad de infraestructura, los datos V2X informan cada vez más la toma de decisiones a bordo en lugar de servir únicamente a los paneles de información del conductor. Los sistemas de nube perimetral señalan peligros en intersecciones ciegas y envían alertas a los controladores de frenado por cable a través de puertas de enlace Ethernet. La priorización de tráfico resultante en las redes dentro del vehículo consolida V2X como un caso de uso fundamental que justifica la migración a Ethernet. Con el tiempo, las actualizaciones de firmware por aire difuminan aún más las líneas entre los ámbitos de comunicación dentro del vehículo y externos, incorporando el monitoreo continuo de seguridad en las unidades de control de telemática.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales se Ponen al Día

Los vehículos de pasajeros mantuvieron la participación dominante del 72,11% del mercado de tecnología de comunicación automotriz en 2025, aunque el segmento comercial muestra impulso a medida que los operadores de flotas buscan eficiencias en telemática. Los vehículos eléctricos de pasajeros se destacan con la CAGR más rápida del 11,58%, gracias a los trenes de potencia simplificados y los generosos incentivos gubernamentales en las principales economías. La electrificación de los vehículos comerciales se retrasa, pero las instalaciones retroactivas de conectividad salvan las brechas funcionales superponiendo módulos V2X en las redes troncales CAN existentes. Los fabricantes de equipos originales diseñan así diseños de puertas de enlace que escalan a través de ciclos de trabajo, aumentando el apalancamiento de volumen. La estrategia amortigua los riesgos de investigación y desarrollo mientras suministra a los clientes comerciales rutas de actualización por fases.

Las expectativas de los consumidores de integración perfecta con teléfonos inteligentes influyen en los presupuestos de cableado, empujando a los fabricantes de equipos originales de automóviles de pasajeros hacia Ethernet incluso en los modelos de entrada. Los pilotos de aparcamiento automático muestran cómo el control asistido por la nube puede reducir la huella de los aparcamientos, creando historias de valor que resuenan con los planificadores urbanos. En los vehículos comerciales, los paneles de mantenimiento predictivo impulsados por telemática de alto ancho de banda minimizan las penalizaciones por tiempo de inactividad, convirtiendo las inversiones en conectividad en partidas presupuestarias directas en lugar de gastos discrecionales. En consecuencia, las tendencias de convergencia cierran la brecha histórica entre las arquitecturas eléctricas de pasajeros y comerciales, elevando todo el mercado de tecnología de comunicación automotriz hacia objetivos de diseño unificados.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Impulsan la Sofisticación de las Redes

Las plataformas de combustión interna comandaron el 65,46% de la participación del mercado de tecnología de comunicación automotriz en 2025, aunque los vehículos eléctricos de batería registrarán la CAGR más rápida del 14,33% a medida que los fabricantes de automóviles persiguen objetivos de cero emisiones. Paradójicamente, la simplificación mecánica magnifica las demandas de comunicación porque el frenado regenerativo, los circuitos térmicos y los enclavamientos de seguridad de alto voltaje requieren una coordinación precisa. Ethernet con programación TSN garantiza que la electrónica de potencia distribuida intercambie datos críticos en cuanto al tiempo incluso bajo escenarios variables de estado de carga. Como resultado, la estrategia de propulsión ahora dicta la hoja de ruta de la red, entrelazando la adquisición del tren de transmisión y la comunicación.

Los prototipos de pila de combustible reflejan los patrones de tráfico de datos de los vehículos eléctricos de batería al monitorear la integridad de la pila de hidrógeno y la presión de almacenamiento en tiempo real. Las arquitecturas híbridas añaden complejidad porque la lógica de control debe arbitrar la mezcla de par entre los motores de combustión interna y eléctricos, exigiendo puertas de enlace de alta velocidad que abarquen generaciones de protocolos. Normas como ISO 15118-20 amplían el alcance más allá de la carga para incluir la interacción con la red eléctrica, la ciberseguridad y la incorporación de tokens de pago en los flujos de energía. Los proveedores que dominan estos vínculos entre dominios ganan influencia sobre las hojas de ruta de estrategia energética de los fabricantes de equipos originales, entrelazando aún más las elecciones de propulsión y comunicación en todo el mercado de tecnología de comunicación automotriz.

Por Canal de Distribución: Las Instalaciones Retroactivas del Mercado de Posventa Desbloquean el Valor de las Flotas

Las redes instaladas por el fabricante de equipos originales retuvieron el 88,33% de la participación del mercado de tecnología de comunicación automotriz en 2025. Sin embargo, se prevé que los módulos del mercado de posventa crezcan a una CAGR del 12,44% a medida que los municipios subsidian las actualizaciones de conectividad para las flotas existentes. Los dongles de conexión y uso que acceden a los puertos de diagnóstico a bordo acortan los obstáculos de integración, haciendo que las ganancias de V2X sean accesibles sin la compra de nuevos vehículos. Los gestores de flotas recuperan las inversiones a través de descuentos en peajes y algoritmos de enrutamiento optimizados entregados a través de enlaces celulares. Los proveedores de instalaciones retroactivas capturan así una porción distinta del mercado de tecnología de comunicación automotriz que valora la velocidad de despliegue sobre la integración profunda dentro del vehículo.

Los canales de los fabricantes de equipos originales, sin embargo, protegen su territorio agrupando funciones de ciberseguridad que las soluciones del mercado de posventa encuentran difíciles de replicar sin acceso a claves propietarias. Los reguladores recompensan los sistemas de fábrica con una aprobación de tipo simplificada, empujando a los compradores aversos al riesgo hacia las opciones de fábrica. Con el tiempo, ambos canales pueden converger a medida que los fabricantes de equipos originales otorguen licencias de marcos de actualización seguros a proveedores de módulos independientes, ofreciendo un modelo de participación en los ingresos en lugar de competencia directa. Este enfoque híbrido equilibra la velocidad y la seguridad, permitiendo que el mercado de tecnología de comunicación automotriz se expanda sin exponer a los conductores a riesgos cibernéticos no gestionados.

Análisis Geográfico

Asia-Pacífico comandó el 47,14% de la participación del mercado de tecnología de comunicación automotriz en 2025 y se espera que se expanda a una CAGR del 12,06% hasta 2031, impulsado por los pilotos a gran escala de vehículo-carretera-nube de China y la integración de Corea del Sur de sistemas de transporte inteligente cooperativo en las pruebas de choque nacionales. La norma obligatoria GB 44495 de China requiere seguridad V2X basada en certificados y empuja a los fabricantes de equipos originales hacia redes troncales Ethernet, creando un vasto canal doméstico de oportunidades. Los pilotos respaldados por el ministerio de Japón alimentan retroalimentación técnica en los estándares de adquisición, acelerando la preparación de los proveedores. La plataforma V2X de doble modo de Corea del Sur facilita los dolores de transición al conectar vehículos celulares y DSRC. Los modelos premium de India comienzan a especificar 100BASE-T1, presagiando una difusión gradual en el mercado convencional.

Europa y América del Norte adoptan un despliegue más coordinado, pero más lento, bajo el paraguas de los Reglamentos UN 155 y 156, que incorporan la gestión de ciberseguridad y actualizaciones de software en las listas de verificación de aprobación de tipo. La decisión de la FCC de despejar la banda de 5,9 GHz para V2X celular eliminó la incertidumbre espectral, permitiendo a los fabricantes de equipos originales finalizar las hojas de ruta de radio de modo único. La base de proveedores de Alemania ejerce una influencia desproporcionada en los grupos de trabajo del IEEE, inyectando perspectivas europeas de latencia y seguridad en los estándares globales de Ethernet. El Reino Unido sigue los reglamentos de la ONU a pesar de la divergencia regulatoria en otros lugares, preservando la intercambiabilidad de piezas a través del canal. Los corredores de prueba de América del Norte, como los laboratorios de carretera abierta de Míchigan, proporcionan datos del mundo real que acortan los ciclos de validación.

Las regiones emergentes adoptan arquitecturas eléctricas importadas en lugar de elaborar estándares a medida, ahorrando costos de validación pero aplazando la implementación de conjuntos de funciones localizadas. Las plantas de ensamblaje de Brasil se basan en plataformas con especificaciones de la UE que ya contienen puertas de enlace Ethernet, mientras que los Emiratos Árabes Unidos exigen V2X solo para las flotas de limusinas premium. Los centros de exportación de Sudáfrica están integrando Ethernet para servir a los mercados de destino europeos, aunque los compradores locales aún prefieren el CAN básico. Los fabricantes de automóviles rusos mantienen la compatibilidad con CAN-FD para garantizar la eventual reintegración con las cadenas de suministro occidentales. En todas las geografías no centrales, el mercado de tecnología de comunicación automotriz crece mediante la transferencia gradual de tecnología en lugar de programas piloto de gran impacto.

Panorama Competitivo

El mercado de tecnología de comunicación automotriz se caracteriza por una concentración moderada, con cinco gigantes de semiconductores que representan la mayoría de las carteras de transceptores y conmutadores. Sus estrategias integradas de sistema en chip incorporan módulos de seguridad de hardware, seguridad funcional ASIL-D y sincronización de tiempo IEEE 802.1AS en un único paquete, reduciendo la lista de materiales para los integradores de nivel 1. Las familias de conmutadores Ethernet ahora ofrecen más de 80 Gbps de rendimiento agregado, reflejando una carrera armamentista para consolidar el tráfico de cámaras, lidar y telemática en las puertas de enlace de zona. Los proveedores de chipsets celulares se diversifican hacia las redes automotrices emparejando módems 5G con núcleos de conmutación capaces de TSN, aprovechando la experiencia en telecomunicaciones para perturbar a los titulares.

Las empresas emergentes defienden pilas de redes definidas por software que virtualizan las funciones de la puerta de enlace en unidades de procesamiento central de propósito general, prometiendo el despliegue de funciones habilitado por OTA sin cambios de hardware. La maduración de los estándares, en particular el perfil TSN de IEEE 802.1DG, establece líneas de base de rendimiento y reduce la diferenciación en las funciones de transporte puro. En consecuencia, la resiliencia de la ciberseguridad y la orquestación de actualizaciones emergen como nuevos campos de batalla, donde los proveedores presentan análisis de detección de intrusiones y bloques de raíz de confianza anclados en hardware como extensiones de valor añadido. Los fabricantes de equipos originales de nivel medio sensibles al precio se inclinan hacia paquetes integrados de silicio y software que simplifican la validación bajo el Reglamento UN 155.

Las presiones de consolidación se intensifican porque las arquitecturas zonales reducen el número de unidades de control electrónico por vehículo, reduciendo el número total de ranuras de componentes. Los proveedores responden agrupando conmutadores Ethernet, microcontroladores y circuitos integrados de gestión de energía en diseños de referencia que acortan los plazos de integración. Las instalaciones retroactivas del mercado de posventa crean flujos de demanda paralelos para cajas V2X de conexión y uso, aunque esos volúmenes siguen siendo una fracción de los canales de los fabricantes de equipos originales. En general, el mercado de tecnología de comunicación automotriz equilibra las eficiencias de escala con los nichos especializados, recompensando a los proveedores que se adaptan a múltiples capas de la pila de comunicación.

Líderes de la Industria de Tecnología de Comunicación Automotriz

NXP Semiconductors N.V.

Broadcom Inc.

Texas Instruments Inc.

Infineon Technologies AG

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: LG Innotek acordó suministrar un módulo de comunicación automotriz Wi-Fi 7 a una destacada empresa europea de componentes.

- Diciembre de 2025: TTTech Auto lanzó el middleware de comunicación MotionWise para unificar el intercambio de datos dentro del vehículo.

- Agosto de 2025: Awinic Electronics lanzó productos de conmutadores de radiofrecuencia de grado automotriz AW13612PFDR-Q1 y AW12022TQNR-Q1 para aplicaciones de vehículos conectados.

- Agosto de 2025: Infineon Technologies AG completó la adquisición de la unidad de Ethernet automotriz de Marvell Technology, ampliando sus capacidades de vehículos definidos por software.

Alcance del Informe Global del Mercado de Tecnología de Comunicación Automotriz

El Mercado de Tecnología de Comunicación Automotriz está segmentado según el tipo de bus, la aplicación, el tipo de comunicación, el tipo de vehículo, el tipo de propulsión, el canal de distribución y la geografía.

Por Módulo de Bus, el mercado está segmentado en Red de Interconexión Local (LIN), Red de Área de Controlador (CAN), FlexRay, Transporte de Sistemas Orientados a Medios (MOST) y Ethernet Automotriz. Por Aplicación, el mercado está segmentado en Tren de Potencia, Control de Carrocería y Confort, Infotainment y Comunicación, y Seguridad y ADAS. Por Tipo de Comunicación, el mercado está segmentado en Vehículo a Vehículo (V2V), Vehículo a Infraestructura (V2I) y Vehículo a Todo (V2X). Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Tipo de Propulsión, el mercado está segmentado en Motor de Combustión Interna (MCI), Vehículo Eléctrico de Batería (BEV), Vehículo Eléctrico Híbrido (HEV), Vehículo Eléctrico Híbrido Enchufable (PHEV) y Vehículo Eléctrico de Pila de Combustible (FCEV). Por Canal de Distribución, el mercado está segmentado en Fabricante de Equipos Originales (OEM) y Mercado de Posventa. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Red de Interconexión Local (LIN) |

| Red de Área de Controlador (CAN) |

| FlexRay |

| Transporte de Sistemas Orientados a Medios (MOST) |

| Ethernet Automotriz |

| Tren de Potencia |

| Control de Carrocería y Confort |

| Infotainment y Comunicación |

| Seguridad y ADAS |

| Vehículo a Vehículo (V2V) |

| Vehículo a Infraestructura (V2I) |

| Vehículo a Todo (V2X) |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Fabricante de Equipos Originales (OEM) |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Módulo de Bus | Red de Interconexión Local (LIN) | |

| Red de Área de Controlador (CAN) | ||

| FlexRay | ||

| Transporte de Sistemas Orientados a Medios (MOST) | ||

| Ethernet Automotriz | ||

| Por Aplicación | Tren de Potencia | |

| Control de Carrocería y Confort | ||

| Infotainment y Comunicación | ||

| Seguridad y ADAS | ||

| Por Tipo de Comunicación | Vehículo a Vehículo (V2V) | |

| Vehículo a Infraestructura (V2I) | ||

| Vehículo a Todo (V2X) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología de comunicación automotriz en 2026?

El tamaño del mercado de tecnología de comunicación automotriz alcanzó los 24.940 millones de USD en 2026 y se proyecta que ascienda a 42.440 millones de USD en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las funciones de seguridad y ADAS avanzan a una CAGR del 13,15%, la más rápida entre las aplicaciones, a medida que los organismos reguladores incorporan redes deterministas en los requisitos de conducción automatizada.

¿Por qué se está acelerando la adopción de Ethernet dentro de los vehículos?

Las redes troncales Ethernet ofrecen ancho de banda multigigabit y funciones de redes sensibles al tiempo que CAN y LIN no pueden igualar, haciéndolas esenciales para la fusión de sensores, las actualizaciones OTA y el cumplimiento de las normas de ciberseguridad como el Reglamento UN R155.

¿Qué impulsa la demanda del mercado de posventa para las actualizaciones de comunicación?

Los operadores de flotas instalan retroactivamente módulos V2X y de telemática para obtener descuentos en peajes, prioridad en semáforos y perspectivas de mantenimiento predictivo sin esperar los ciclos de adquisición de nuevos vehículos.

Última actualización de la página el: