Tamaño y Participación del Mercado de Unidades de Control Electrónico Automotriz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

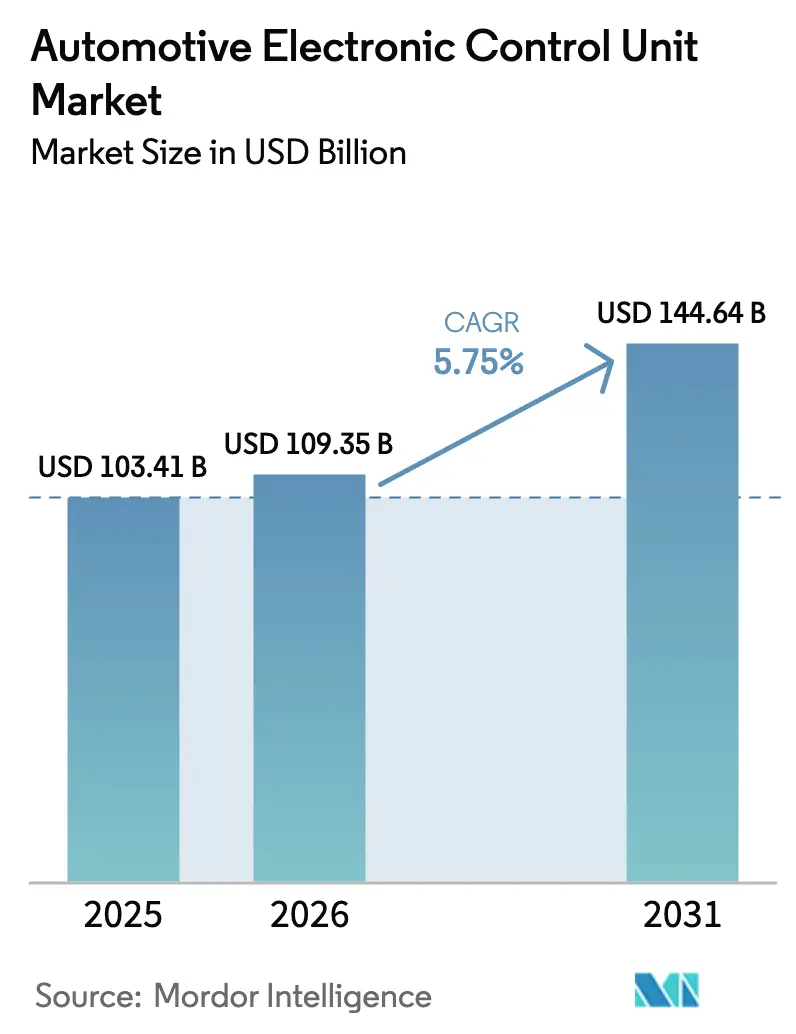

| Tamaño del Mercado (2026) | 109.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

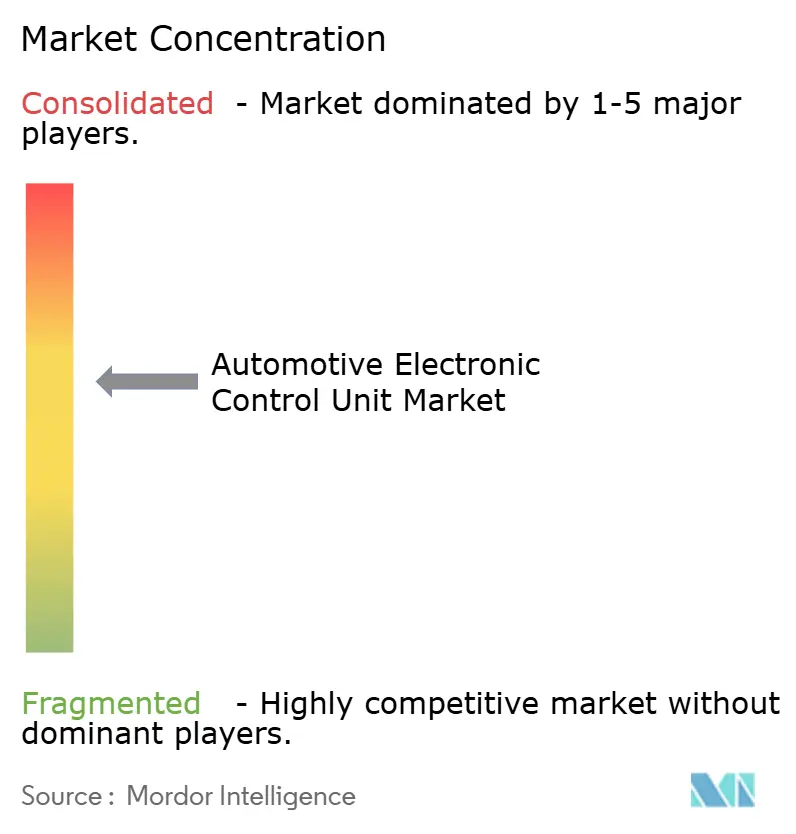

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Control Electrónico Automotriz por Mordor Intelligence

El tamaño del Mercado de Unidades de Control Electrónico Automotriz en 2026 se estima en 109.350 millones de USD, creciendo desde el valor de 2025 de 103.410 millones de USD, con proyecciones para 2031 que muestran 144.640 millones de USD, creciendo a una CAGR del 5,75% durante 2026-2031. Los principales motores de crecimiento son los plazos regulatorios para los sistemas avanzados de asistencia al conductor, la rápida electrificación de flotas de pasajeros y comerciales, y la migración hacia arquitecturas vehiculares centralizadas. Los vehículos eléctricos de batería requieren múltiples nuevos dominios de control —gestión de batería, inversor, cargador a bordo y gestión térmica—, multiplicando el presupuesto de semiconductores por vehículo.

Conclusiones Clave del Informe

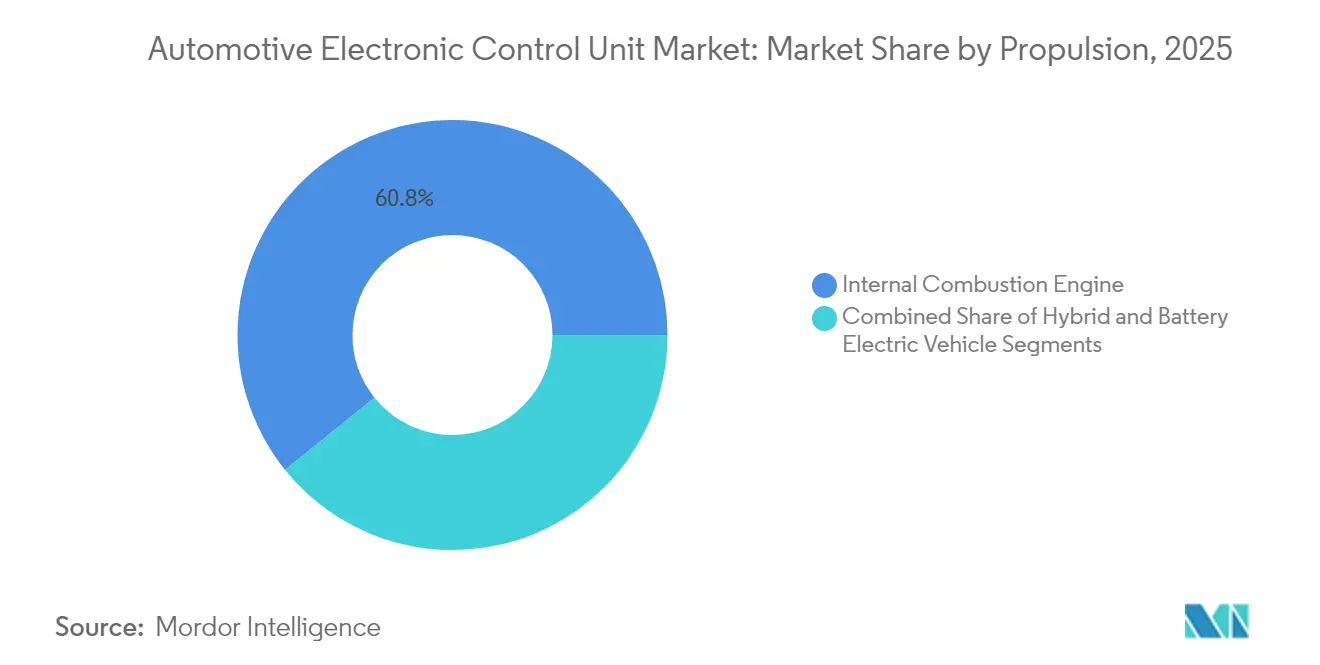

- Por propulsión, los vehículos de combustión interna representaron el 60,78% de la participación del Mercado de ECU Automotriz en 2025, mientras que se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 6,51% hasta 2031.

- Por aplicación, los sistemas de tren motriz representaron el 40,92% del tamaño del mercado de unidades de control electrónico automotriz en 2025; los sistemas ADAS y de seguridad avanzan a una CAGR del 4,27% hasta 2031.

- Por capacidad de ECU, los dispositivos de 32 bits lideraron con el 53,74% de la participación de mercado en 2025, mientras que los dispositivos de 64 bits se expanden a una CAGR del 6,79%.

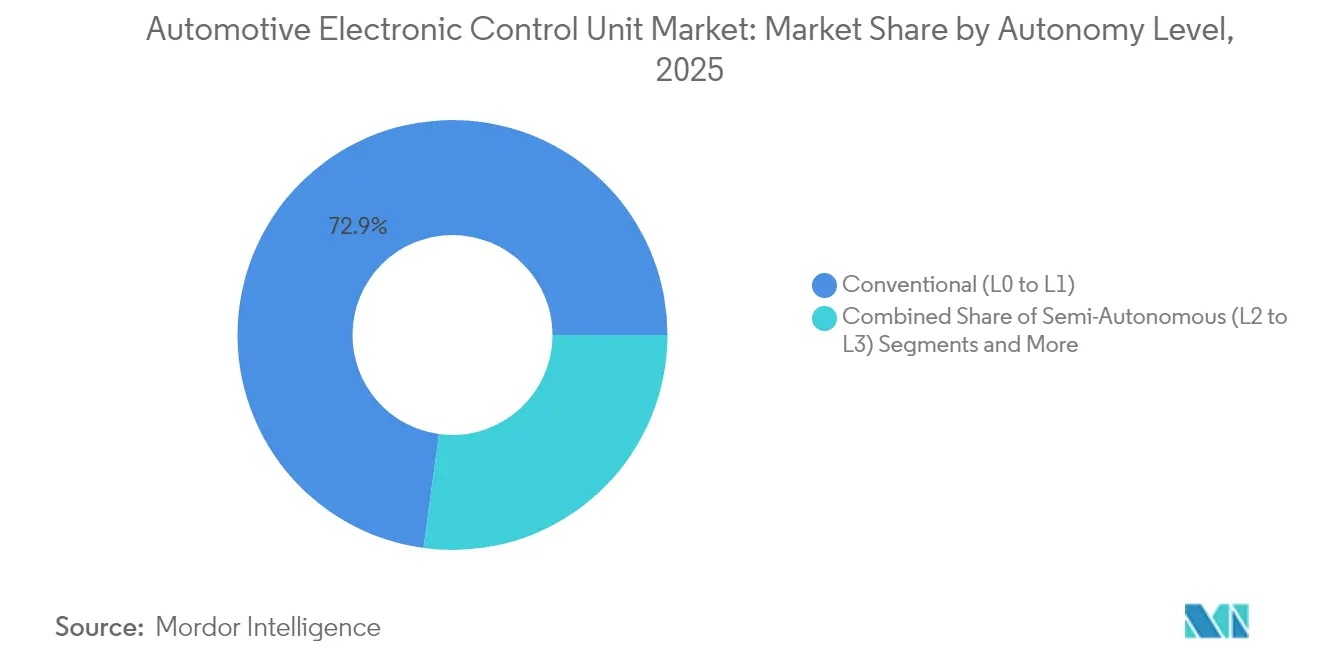

- Por nivel de autonomía, los vehículos convencionales L0-L1 representaron el 72,85% del tamaño del mercado en 2025, mientras que los sistemas L4-L5 ofrecen la CAGR más rápida del 8,27%.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 68,15% de la participación del mercado de unidades de control electrónico automotriz en 2025; mientras que los vehículos comerciales crecen a una CAGR del 5,73%.

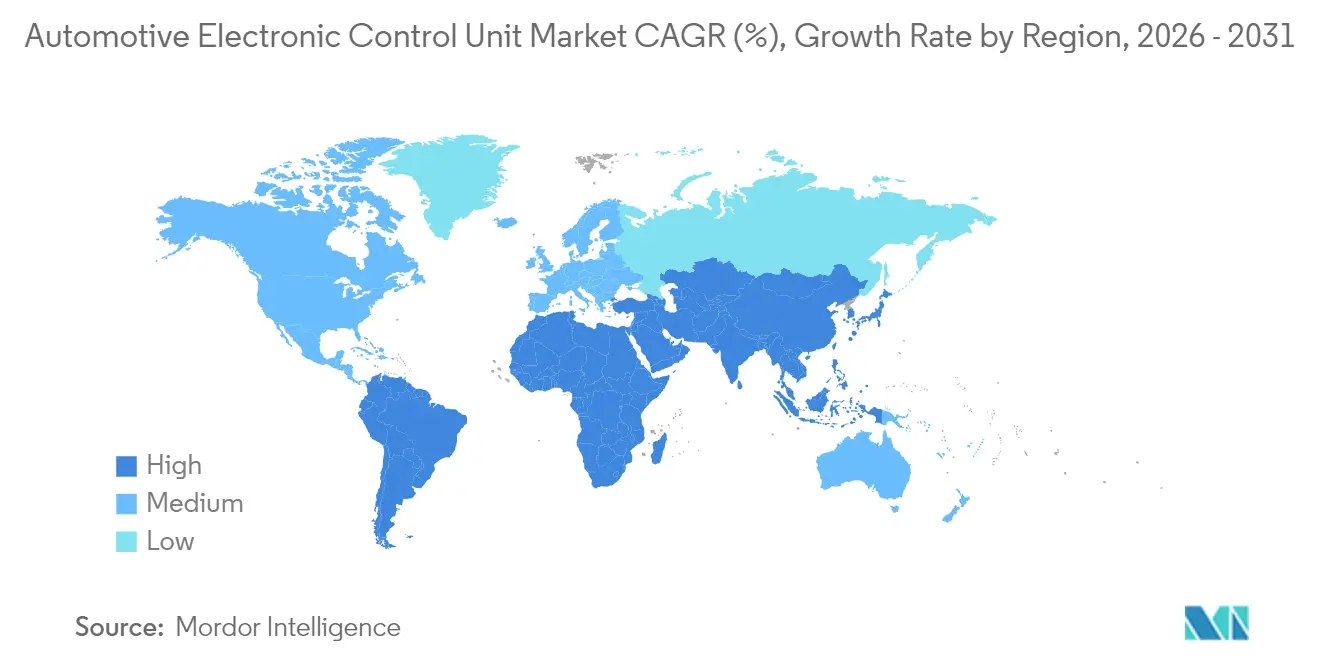

- Por geografía, Asia-Pacífico representó el 48,29% de la participación del mercado de unidades de control electrónico automotriz en 2025; y también se expande a una sólida CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades de Control Electrónico Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ola de Electrificación Eleva las ECU | +1.8% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Mandatos de ADAS en EE. UU., UE, China | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Arquitecturas E/E Centralizadas/Zonales | +0.9% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Rápida Reducción de Costos de Semiconductores | +0.7% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Capacidad de Actualización Cibersegura y por Aire | +0.5% | Global, enfoque regulatorio en UE y EE. UU. | Corto plazo (≤ 2 años) |

| Electrificación de Vehículos Pesados y Fuera de Carretera | +0.4% | China, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ola de Electrificación Eleva el Número de ECU por Vehículo

Los trenes motrices eléctricos de batería introducen unidades de control dedicadas para la gestión de la batería, la lógica del inversor, la negociación de carga y el frenado regenerativo. Cada función añade una carga de procesamiento que las plataformas de combustión tradicionales nunca requirieron, elevando el gasto en semiconductores por vehículo de 420 USD en 2019 a un esperado 1.350 USD para 2030.[1]"Pronóstico de Demanda de Semiconductores para Vehículos Eléctricos," NITI Aayog, niti.gov.in Las configuraciones híbridas amplifican la complejidad de integración porque los algoritmos deben coordinar dos fuentes de propulsión de manera fluida. Cummins informa que sus módulos de control electrónico del tren motriz optimizan sistemas diésel, de hidrógeno, de gas natural y totalmente eléctricos, un anticipo de cómo las estrategias de combustible diversificadas mantendrán elevado el número de ECU. En consecuencia, el Mercado de ECU Automotriz gana volumen incremental cada vez que un fabricante de equipos originales lanza un nuevo programa de vehículo eléctrico de batería o de pila de combustible.

Los Mandatos de ADAS en EE. UU., UE y China Impulsan la Demanda

La Unión Europea activó el Reglamento General de Seguridad revisado en julio de 2024, obligando a que cada automóvil nuevo se entregue con asistencia inteligente de velocidad, frenado de emergencia autónomo y detección de marcha atrás. La penetración del Nivel 2 en China alcanzó el 42,4% de las ventas de automóviles de pasajeros nuevos en el primer semestre de 2024 bajo sus normas de vehículos conectados inteligentes, y la NHTSA está avanzando en disposiciones similares de ADAS para América del Norte. Cada mandato requiere un controlador de alta fiabilidad capaz de fusión de sensores en tiempo real y diagnósticos de seguridad funcional. El aumento de volumen resultante alimenta directamente el mercado de ECU automotriz.

Las Arquitecturas E/E Centralizadas/Zonales Requieren ECU de Alto Rendimiento

Los fabricantes de equipos originales están migrando de más de 100 cajas distribuidas a 20–30 controladores zonales que gobiernan múltiples subsistemas, reduciendo el peso y el costo del cableado. Solo el 2% de los vehículos utilizaba diseños zonales en 2024, pero la adopción escalará al 38% para 2034. La plataforma S32 CoreRide de NXP integra redes Ethernet de múltiples gigabits, seguridad por hardware y procesamiento de dominio en una sola placa para abordar este cambio. A medida que avanza la consolidación de dominios, cada ECU restante debe manejar cargas de cómputo mucho más elevadas, aumentando los precios de venta promedio y expandiendo el potencial de ingresos dentro del mercado de ECU automotriz.

La Capacidad de Actualización Cibersegura y por Aire se Convierte en Criterio de Adquisición

Los Reglamentos de la ONU 155 y 156 imponen la gestión obligatoria de ciberseguridad y la gobernanza de actualizaciones de software para cada nuevo modelo lanzado en mercados que adoptan las normas de la CEPE. HARMAN ya gestiona el software por aire de 35 millones de vehículos e informa una reducción del tamaño de los archivos de hasta el 97% mediante tecnología inteligente de delta. Los fabricantes de equipos originales ven las actualizaciones por aire como una palanca de ahorro de costos de varios miles de millones de dólares porque elimina muchos talleres de revisión por seguridad. En consecuencia, los contratos adjudicados estipulan cada vez más arranque seguro, cifrado de datos en reposo y pilas de actualización por aire, impulsando a los proveedores a incorporar estas características en las ECU de próxima generación y sosteniendo el crecimiento en el mercado de ECU automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Global en el Suministro de Chips | -1.1% | Global, aguda en nodos específicos para automoción | Corto plazo (≤ 2 años) |

| Reticencia de los Fabricantes de Equipos Originales a Ceder el Control de Datos a los Proveedores de Nivel 1 | -0.8% | Global, pronunciado en segmentos premium | Mediano plazo (2-4 años) |

| Complejidad de Integración de Software y Hardware | -0.6% | Global, amplificado en arquitecturas vehiculares avanzadas | Mediano plazo (2-4 años) |

| Leyes Emergentes sobre el Derecho a Reparar | -0.4% | América del Norte, Europa, aplicación selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Global en el Suministro de Chips

Las ECU automotrices aún dependen de la tecnología de proceso maduro de 90 nm y superior, una clase de nodo donde la capacidad global de obleas es crónicamente escasa. La VDA estima que la demanda de semiconductores de los fabricantes de automóviles se triplicará para 2030, mientras que su participación en la producción total de chips aumentará solo del 8% al 14%. Los proveedores no pueden redirigir fácilmente las líneas de fundición hacia nodos de tecnología heredada, por lo que las escaseces persisten incluso cuando mejora el suministro de tecnología de vanguardia. Siemens promueve la verificación basada en modelos que permite a los equipos de software validar el código de ECU antes de que llegue el silicio, aislando en cierta medida los programas de la escasez física de chips. Aun así, los déficits pueden retrasar lanzamientos completos de vehículos, restando puntos porcentuales a la CAGR del mercado de unidades de control electrónico automotriz.

Reticencia de los Fabricantes de Equipos Originales a Ceder el Control de Datos a los Proveedores de Nivel 1

Los datos del vehículo sustentan el mantenimiento predictivo, los seguros basados en el uso y las suscripciones dentro del automóvil. Los fabricantes de equipos originales, por tanto, protegen el acceso, complicando la integración para los proveedores que construyen ECU independientes. En los Estados Unidos, la Ley REPAIR bipartidista de 2025 busca garantizar a los reparadores independientes el acceso a la información de diagnóstico controlada durante mucho tiempo por los fabricantes. El Reglamento Europeo 715/2007 ya impone una transparencia similar, aunque la implementación a menudo sigue siendo parcial. Hasta que la gobernanza aclare quién puede leer y escribir datos del vehículo, el ritmo al que las plataformas unificadas desplazan las arquitecturas heredadas podría ralentizarse, restringiendo el potencial alcista para el mercado de ECU automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propulsión: La Electrificación Impulsa la Complejidad Arquitectónica

Aunque las plataformas de combustión interna retuvieron el 60,78% de la participación del mercado de ECU automotriz en 2025, los vehículos eléctricos de batería añadieron la CAGR más rápida del 6,51% entre 2026 y 2031. Los segmentos de vehículos pesados potencian la tendencia: los registros globales de camiones eléctricos saltaron casi un 80% en 2024, con China lanzando más de 430 modelos de vehículos pesados eléctricos de batería. Cummins enfatiza el firmware de control flexible que puede adaptarse desde diésel hasta hidrógeno y paquetes de batería completos, ilustrando cómo la diversidad de propulsión aumenta la complejidad del código y la demanda total de ECU.

En contraste, las plataformas de combustión continúan realizando grandes pedidos de unidades de gestión del motor porque las normas de emisiones se endurecen cada año modelo. Euro 7, publicado en 2024, exige la monitorización a bordo de los filtros de partículas y la durabilidad de la batería, añadiendo nuevos canales de diagnóstico a las ECU de tren motriz existentes. Los fabricantes de equipos originales, por tanto, se enfrentan a una estrategia de plataforma dual durante la década: mantener controles de combustión robustos mientras añaden electrónica incremental para programas híbridos y de vehículos eléctricos puros. Esta tensión apoya ingresos incrementales constantes para el mercado de unidades de control electrónico automotriz incluso cuando las arquitecturas del tren motriz divergen.

Por Aplicación: Los Sistemas de Seguridad Lideran la Innovación Mientras los Trenes Motrices Dominan el Volumen

Los controladores de tren motriz generaron el 40,92% de la participación de mercado en 2025 porque cada vehículo —de combustión, híbrido o totalmente eléctrico— aún necesita gestión de par, térmica y energética. Los controladores ADAS y de seguridad, sin embargo, se expanden a una CAGR del 4,27%, convirtiéndolos en el buque insignia de innovación del mercado de unidades de control electrónico automotriz. El Reglamento General de Seguridad de Europa y las directrices de vehículos conectados inteligentes de China requieren características como el frenado de emergencia automático, cámaras de monitorización del conductor y asistencia inteligente de velocidad, cada una de las cuales depende de microcontroladores dedicados de alto ancho de banda. A medida que el lidar y el radar migran hacia niveles de precio más bajos, las cargas de fusión de sensores crecen, intensificando la demanda de procesadores multinúcleo de 64 bits.

Los subsistemas de carrocería, confort e iluminación ilustran cómo evolucionan los dominios heredados; los controladores zonales ahora reemplazan múltiples cajas discretas para ventanas, climatización y motores de asientos. La infoentretenimiento y la telemática siguen siendo la porción más pequeña, pero los servicios de actualización por aire y los modelos de suscripción obligan a los fabricantes de equipos originales a actualizar las unidades centrales a sistemas en chip de clase gigahercio. El impulso combinado de la regulación de seguridad y los ingresos por servicios digitales otorga al mercado de unidades de control electrónico automotriz un margen de crecimiento continuo incluso después de la saturación del tren motriz.

Por Capacidad de ECU: La Migración a 64 Bits se Acelera a Pesar del Dominio de 32 Bits

Mientras que las arquitecturas de 32 bits representaron un dominante 53,74% de la participación del mercado de unidades de control electrónico automotriz en 2025, los dispositivos de 64 bits se aceleran a una CAGR del 6,79%, reflejando el salto de cómputo requerido para la fusión de sensores y la inferencia de inteligencia artificial. La participación del mercado de unidades de control electrónico automotriz para los diseños de 64 bits crece cada vez que los fabricantes de equipos originales implementan controladores zonales o de dominio, porque estos diseños agregan múltiples cargas de trabajo con calificación de seguridad funcional bajo un procesador integral. La familia de microcontroladores S32K5 de 16 nm de NXP incorpora MRAM integrada para escrituras 15 veces más rápidas que la memoria flash NOR, permitiendo parches por aire en tiempo real sin tiempo de inactividad. La nueva línea AURIX RISC-V de Infineon muestra el apetito de la industria por conjuntos de instrucciones abiertos que pueden personalizar las canalizaciones de cómputo para la tracción de vehículos eléctricos o las matemáticas de conducción automatizada.

Las unidades de 16 bits heredadas persisten en actuadores sensibles al costo, como motores de limpiaparabrisas y pretensores de cinturones de seguridad, pero el crecimiento del código para diagnósticos y ciberseguridad empuja lentamente estos nodos hacia arriba. Incluso los microcontroladores de gama de entrada ahora incorporan CAN-FD, LIN y Ethernet, características que superan el margen de los núcleos de 8 o 16 bits. En consecuencia, el impulso de migración sigue firmemente a favor de dispositivos de mayor profundidad de bits, reforzando la tesis de expansión a largo plazo para el mercado de unidades de control electrónico automotriz.

Por Nivel de Autonomía: Los Sistemas L4–L5 Impulsan el Crecimiento Premium

Las plataformas convencionales L0-L1 representaron el 72,85% de la participación del mercado de unidades de control electrónico automotriz en 2025, pero se proyecta que las pilas L4-L5 se disparen a una CAGR del 8,27% hasta 2031. Cada paso en la escala SAE amplifica la carga de trabajo computacional de forma exponencial, especialmente para los algoritmos de percepción y planificación de rutas. China ya demuestra escala de adoptante temprano: los sistemas de Nivel 2 capturaron el 42,4% de las ventas de automóviles de pasajeros en el primer semestre de 2024, preparando a los compradores para niveles de autonomía más altos.

El Reglamento CEPE 171, vigente desde septiembre de 2024, estandariza los requisitos de seguridad para la asistencia en autopista, forzando la redundancia del controlador y estrategias de respaldo robustas. Los proveedores, por tanto, invierten en plataformas de hardware escalables que pueden abarcar desde la asistencia al conductor de Nivel 2+ hasta el robotaxi de Nivel 4 completo dentro de la misma pila de software. Estos controladores de alto margen elevan tanto el precio de venta promedio como el contenido por vehículo, reforzando los ingresos en todo el mercado de unidades de control electrónico automotriz.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación en Electrificación

Los automóviles de pasajeros representaron el 68,15% de la participación del mercado de unidades de control electrónico automotriz en 2025, aunque los camiones medianos y pesados son el laboratorio para sistemas avanzados de alta tensión. La Coalición de Carga Limpia estima que la electrificación total de la flota de camiones de EE. UU. requiere 620.000 millones de USD en infraestructura de carga y 370.000 millones de USD en refuerzo de la red eléctrica, lo que implica un enorme conjunto de electrónica direccionable.

Los niveles de voltaje en los camiones pesados podrían alcanzar los 48 V para cargas auxiliares y los 800 V para tracción para 2030, cada uno requiriendo controladores dedicados de monitorización y aislamiento de seguridad. El contrato de freno por cable de ZF por 5 millones de unidades señala cómo los módulos mecatrónicos desplazan la neumática, con ECU de doble canal que cumplen los requisitos ASIL-D de la norma ISO 26262. A medida que las flotas comerciales se expanden a una CAGR del 5,73% en busca de ahorros en el costo total de propiedad y el cumplimiento de emisiones, su demanda de controladores robustecidos de alta potencia alimenta valor incremental en el mercado de unidades de control electrónico automotriz.

Análisis Geográfico

Asia-Pacífico ancló el 48,29% de la participación de mercado en 2025, gracias a la hoja de ruta de vehículos conectados inteligentes de China y las ventajas de la cadena de suministro de semiconductores doméstica profunda, expandiéndose a una CAGR del 7,72%. Una penetración del Nivel 2 superior al 40% subraya la rapidez con que la región adopta nuevos dominios de control, y los fabricantes de equipos originales chinos lanzaron más de 430 modelos de camiones eléctricos de batería solo en 2024. Japón y Corea del Sur añadieron impulso con legislación unificada de conducción autónoma, mientras que el esquema de Incentivos Vinculados a la Producción de India posiciona al país como un futuro centro de fabricación de electrónica. Colectivamente, estos programas garantizan una densa cartera de contratos de ECU, asegurando el liderazgo de Asia-Pacífico dentro del mercado de ECU automotriz.

Europa sigue como el regulador más estricto. Euro 7, publicado en mayo de 2024, añade métricas de durabilidad de la batería sobre los límites de emisiones básicos, exigiendo controladores de tren motriz más complejos. El Reglamento General de Seguridad exige simultáneamente asistencia inteligente de velocidad, cámaras de marcha atrás y sistemas de monitorización del conductor en todos los vehículos ligeros. Para localizar el suministro de chips, el Banco Europeo de Inversiones extendió un préstamo de 1.000 millones de EUR a NXP para investigación y desarrollo en radar automotriz y procesadores de 5 nm. Continental respondió añadiendo 700 nuevas referencias de gestión del motor para el mercado de posventa, ilustrando cómo los proveedores europeos monetizan los cambios regulatorios. Estos factores posicionan a Europa para ganancias constantes de participación.

América del Norte se apoya en incentivos financieros para cerrar brechas tecnológicas. Bosch aseguró hasta 225 millones de USD de la Ley CHIPS de EE. UU. para fabricar obleas de carburo de silicio para trenes motrices eléctricos, y el plan de gases de efecto invernadero Fase 3 de la EPA obliga a los fabricantes de equipos originales a reducir drásticamente las emisiones de camiones pesados a partir de 2027. La Ley REPAIR propone datos de diagnóstico abiertos para fomentar el servicio independiente, influyendo en cómo se particiona el software de ECU entre los fabricantes de equipos originales y los actores del mercado de posventa. NXP y VIS, mientras tanto, gastarán 7.800 millones de USD en una fábrica de 300 mm en Singapur —la producción comienza en 2027— para garantizar la resiliencia del suministro regional para la futura demanda del mercado de ECU automotriz.

Panorama Competitivo

El sector sigue moderadamente concentrado. Infineon es uno de los actores clave globales en el segmento de microcontroladores automotrices en 2024, aprovechando la propiedad intelectual de seguridad interna y el liderazgo en gestión de energía. NXP, Renesas, Bosch y Continental mantienen sólidas carteras de diseños ganados, aunque los especialistas en software están entrando a través de contratos de controladores de dominio a medida que las arquitecturas zonales desplazan el valor hacia el cómputo de alto nivel. Los proveedores de hardware se cubren formando alianzas de ecosistema: Bosch Engineering trabaja con EDAG en ingeniería de sistemas de vehículo completo, y DENSO se asocia con ROHM en semiconductores de banda ancha amplia.

La diferenciación tecnológica ahora se centra en los flujos de trabajo de actualización segura y los aceleradores de inteligencia artificial. CoreRide de NXP agrupa un conmutador Ethernet de Gbit, una isla de seguridad funcional y una matriz de compuertas de energía en un solo chip, mientras que el lanzamiento RISC-V de Infineon promete apertura de cadena de herramientas previamente no disponible en microcontroladores de seguridad. La competencia en cumplimiento normativo es un segundo diferenciador. Los proveedores deben demostrar la aprobación de tipo de ciberseguridad de la CEPE para permanecer en las listas de licitación de los fabricantes de equipos originales, convirtiendo las auditorías de certificación en guardianes del acceso al mercado.

Las oportunidades de espacio en blanco surgen en la electrificación de vehículos pesados, donde los volúmenes tradicionales de automóviles de pasajeros no dictan las arquitecturas. El contrato de freno por cable de ZF y la plataforma de control agnóstica al combustible de Cummins muestran cómo los proveedores de nivel 1 se mueven más allá de las ECU de motor de productos básicos hacia la mecatrónica de alto valor. Las empresas emergentes que construyen diseños de referencia zonales también están asegurando nominaciones en serie, aumentando la intensidad competitiva y empujando a los titulares a acelerar los planes de migración definida por software dentro del mercado de unidades de control electrónico automotriz.

Líderes de la Industria de Unidades de Control Electrónico Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Aptiv PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Infineon introdujo la primera familia de microcontroladores automotrices RISC-V bajo la marca AURIX, orientada a plataformas zonales y autónomas.

- Marzo de 2025: NXP lanzó la línea de microcontroladores S32K5 de 16 nm con MRAM integrada para actualizaciones por aire rápidas.

- Marzo de 2025: Hyundai Mobis amplió la producción de semiconductores para componentes de vehículos eléctricos, creando un equipo de chips de 300 personas y un laboratorio en Silicon Valley.

- Diciembre de 2024: Bosch recibió hasta 225 millones de USD del Departamento de Comercio de EE. UU. para producir semiconductores de potencia de carburo de silicio en California.

Alcance del Informe del Mercado Global de Unidades de Control Electrónico Automotriz

Una unidad de control electrónico automotriz es una familia de sistemas informáticos que controlan y mantienen la totalidad de los sistemas electrónicos, eléctricos y mecánicos de un vehículo. Las funciones automotrices que van desde el movimiento de las ventanas hasta la cantidad de mezcla aire-combustible requerida para cada cilindro del motor tienen un sistema ECU integrado, que se registra, analiza y almacena en el microcontrolador.

El alcance del informe cubre la segmentación basada en propulsión, aplicación, ECU, autonomía, vehículo y geografía. Por tipo de propulsión, el mercado está segmentado en motor de combustión interna, híbrido y vehículos eléctricos de batería.

Por tipo de aplicación, el mercado está segmentado en sistemas ADAS y de seguridad, sistema de control de carrocería y confort, sistema de infoentretenimiento y comunicación, y sistema de tren motriz. Por tipo de ECU, el mercado está segmentado en ECU de 16 bits, ECU de 32 bits y ECU de 64 bits.

Por tipo de autonomía, el mercado está segmentado en vehículo convencional, vehículo semiautónomo y vehículos autónomos. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Motor de Combustión Interna |

| Híbrido |

| Vehículo Eléctrico de Batería |

| Sistemas ADAS y de Seguridad |

| Sistemas de Control de Carrocería y Confort |

| Sistemas de Infoentretenimiento y Comunicación |

| Sistemas de Tren Motriz |

| ECU de 16 bits |

| ECU de 32 bits |

| ECU de 64 bits |

| Convencional (L0–L1) |

| Semiautónomo (L2–L3) |

| Autónomo (L4–L5) |

| Automóvil de Pasajeros |

| Vehículo Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Propulsión | Motor de Combustión Interna | |

| Híbrido | ||

| Vehículo Eléctrico de Batería | ||

| Por Aplicación | Sistemas ADAS y de Seguridad | |

| Sistemas de Control de Carrocería y Confort | ||

| Sistemas de Infoentretenimiento y Comunicación | ||

| Sistemas de Tren Motriz | ||

| Por Capacidad de ECU | ECU de 16 bits | |

| ECU de 32 bits | ||

| ECU de 64 bits | ||

| Por Nivel de Autonomía | Convencional (L0–L1) | |

| Semiautónomo (L2–L3) | ||

| Autónomo (L4–L5) | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de unidades de control electrónico automotriz para 2031?

Se espera que el mercado alcance aproximadamente 144.640 millones de USD en 2031, expandiéndose a una CAGR del 5,75% desde su base de 2026.

¿Qué tipo de propulsión vehicular está creciendo más rápido en la demanda de ECU?

Los vehículos eléctricos de batería están impulsando el mayor contenido incremental de ECU, con una CAGR del 6,51% hasta 2031.

¿Por qué las ECU de 64 bits están ganando popularidad sobre los diseños de 32 bits?

Las arquitecturas zonales, la fusión de sensores y las funciones de inteligencia artificial requieren mayor potencia de procesamiento y ancho de banda de memoria, que los microcontroladores de 64 bits proporcionan.

¿Cómo influyen los mandatos regulatorios en la adopción de ECU?

Normas como el Reglamento General de Seguridad de la UE y las notificaciones de ciberseguridad de la CEPE obligan a los fabricantes de equipos originales a integrar controladores adicionales de seguridad en cada nuevo modelo.

¿Qué regiones dominan actualmente el mercado de unidades de control electrónico automotriz?

Asia-Pacífico lidera con una participación del 48,29%, impulsada por las políticas de vehículos conectados inteligentes de China y la extensa capacidad de semiconductores doméstica.

¿Cómo afectarán las restricciones en el suministro de chips al crecimiento futuro de las ECU?

Si bien las escaseces podrían recortar la producción a corto plazo, la demanda estructural de semiconductores derivada de la electrificación y la autonomía mantiene al mercado en una trayectoria de crecimiento a largo plazo.

Última actualización de la página el: