Tamaño y Participación del Mercado de Autos Conectados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 63.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 131.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Conectados por Mordor Intelligence

El tamaño del mercado de autos conectados alcanzó los 63,44 mil millones de USD en 2025 y se prevé que ascienda a 131,87 mil millones de USD para 2030, lo que refleja una CAGR del 15,76%. Este rápido crecimiento refleja el giro del sector desde el diseño centrado en hardware hacia vehículos definidos por software que operan como plataformas de computación móvil en lugar de simples activos de transporte. Los mandatos regulatorios de seguridad, el despliegue generalizado del 5G y el cambio de los fabricantes de automóviles hacia ingresos recurrentes provenientes de servicios conectados continúan ampliando los grupos de valor direccionables. Las normativas nacionales de ciberseguridad y las políticas de relocalización de la cadena de suministro reconfiguran las estrategias de abastecimiento, mientras que los proyectos de conectividad soberana aceleran la adopción tecnológica. Al mismo tiempo, la competencia fragmentada entre proveedores automotrices, líderes en semiconductores y plataformas en la nube fomenta la innovación que mantiene al mercado de autos conectados en una sólida trayectoria de crecimiento.

Conclusiones Clave del Informe

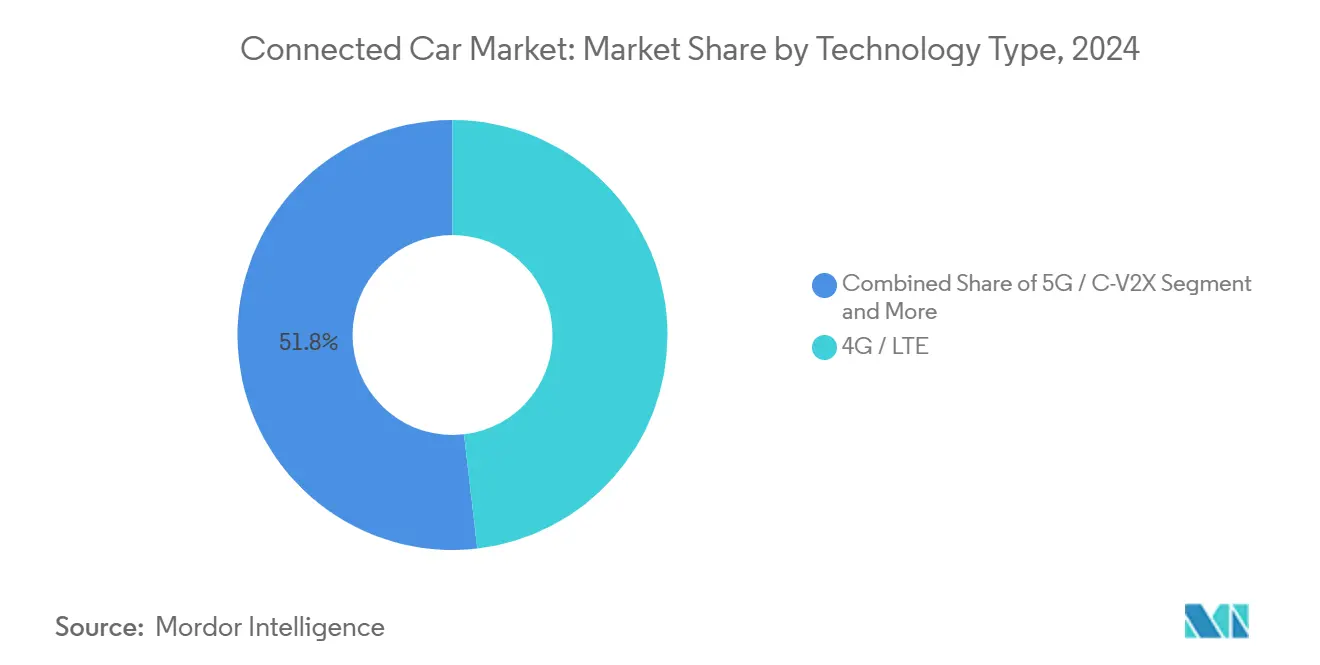

- Por tecnología, 4G/LTE capturó el 48,22% de la participación del mercado de autos conectados en 2024; 5G/C-V2X avanza a una CAGR del 21,62% hasta 2030.

- Por aplicación, Infotainment e IHM representó el 33,27% del tamaño del mercado de autos conectados en 2024; las Actualizaciones por Aire registran una CAGR del 22,39% hasta 2030.

- Por conectividad, las soluciones Embebidas representaron el 47,28% de los ingresos de 2024; las arquitecturas Integradas registran la CAGR más rápida del 19,32% hasta 2030.

- Por conectividad vehicular, V2C lideró con una participación del 36,71% en 2024, mientras que V2G crece a una CAGR del 20,61%.

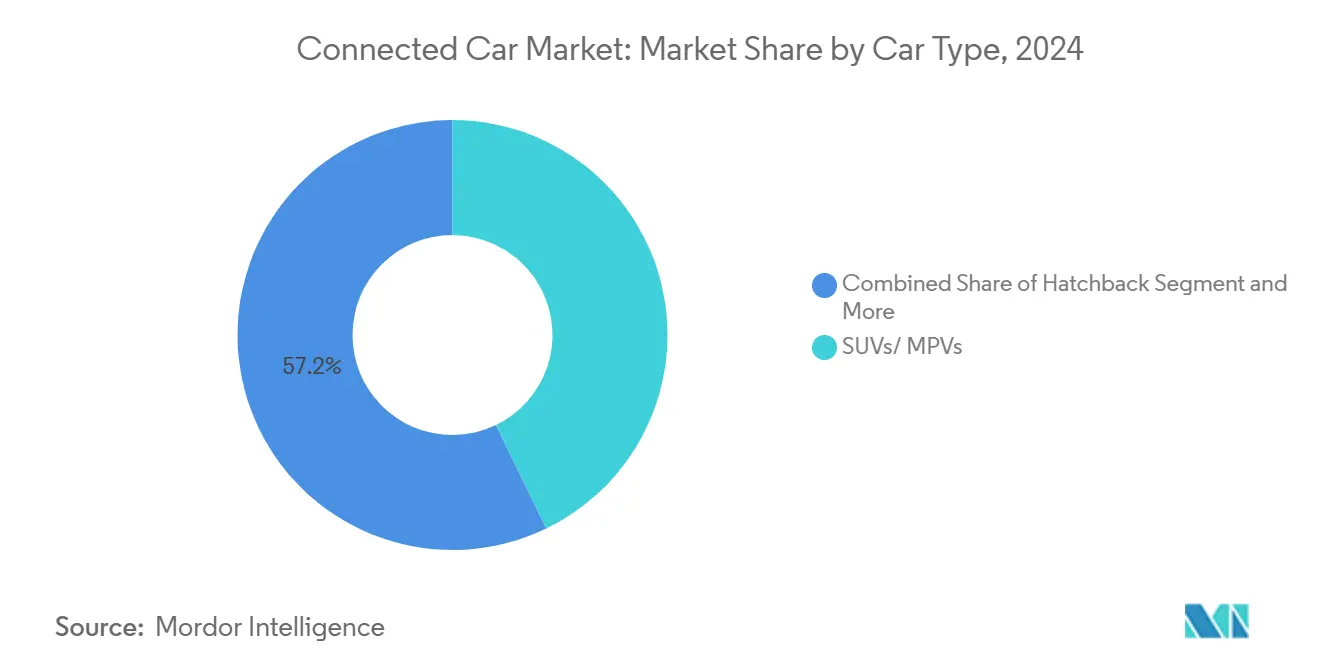

- Por tipo de automóvil, los SUV/MPV representaron el 42,82% del tamaño del mercado de autos conectados en 2024 y se expanden a una CAGR del 17,42%.

- Por mercado final, las ofertas Instaladas por OEM representaron el 67,29% de la participación en 2024; el segmento de Posventa registra una CAGR del 19,81% hasta 2030.

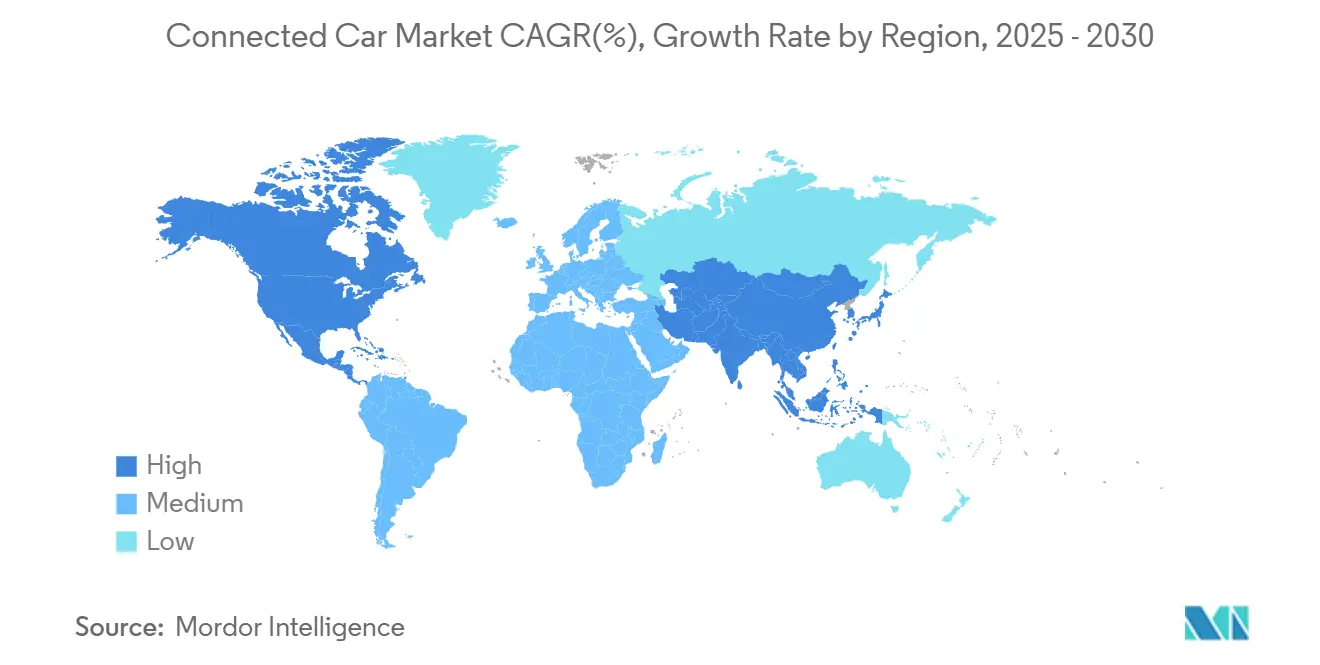

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 40,28% en 2024; Oriente Medio registra la CAGR más alta del 19,28% hasta 2030.

Tendencias e Información del Mercado Global de Autos Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de 5G/C-V2X que Habilitan Servicios de Baja Latencia | +4.10% | Global con adopción temprana en China, Estados Unidos y la UE | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios para eCall y Telemática de Seguridad | +3.20% | Europa en expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda del Consumidor de Infotainment y Aplicaciones en el Automóvil | +2.80% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Seguros Basados en el Uso de Datos Embebidos | +2.30% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Mercados de Aplicaciones de Borde Gestionados por OEM | +1.90% | Global, liderado por marcas premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Oportunidades de Ingresos V2G para Fabricantes de Automóviles y Empresas de Servicios Públicos | +1.40% | Europa y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de 5G/C-V2X que Habilitan Servicios de Baja Latencia

El V2X celular orienta a los vehículos conectados hacia interacciones en tiempo real. China tiene como objetivo 30 millones de vehículos listos para V2X al año para 2034, mientras que las demostraciones conjuntas de la Asociación Automotriz 5G y el USDOT validan los estándares transfronterizos. La segmentación de red garantiza niveles de servicio de calidad automotriz y respalda la conducción autónoma futura. Estas capacidades posicionan al 5G como columna vertebral indispensable para el mercado de autos conectados [1]"Ensayos Conjuntos de Movilidad Conectada del USDOT y 5GAA,", Asociación Automotriz 5G, 5gaa.org.

Mandatos Regulatorios para eCall y Telemática de Seguridad

El eCall de Nueva Generación traslada las llamadas de emergencia de las redes 2G/3G a las redes 4G/5G, con cumplimiento voluntario en la UE previsto para enero de 2026. Los tiempos de respuesta urbanos han mejorado y los tiempos rurales han aumentado desde el despliegue, lo que subraya los beneficios directos para la seguridad. La alineación con los planes de cierre de redes del Reino Unido hasta 2033 muestra cómo la armonización normativa acelera la difusión tecnológica. En Estados Unidos, el Departamento de Transporte ha destinado 60 millones de USD para proyectos piloto de V2X a nivel nacional que reflejan el enfoque de seguridad de Europa. [2]"Propuesta para el eCall de Nueva Generación,", Comisión Europea, ec.europa.eu

Presión de los Seguros Basados en el Uso para Datos Embebidos

Las aseguradoras están perfeccionando sus modelos de fijación de precios de riesgo, lo que lleva a una adopción acelerada de la telemática. La tecnología telemática permite a las aseguradoras recopilar datos de conducción en tiempo real, lo que ayuda a evaluar el riesgo con mayor precisión y ofrece primas personalizadas. A raíz de violaciones de alto perfil en el intercambio de datos, los reguladores están intensificando su escrutinio, impulsando mecanismos de consentimiento más precisos. Estas violaciones han puesto de relieve la necesidad de transparencia en la forma en que se recopilan, comparten y utilizan los datos. A medida que los OEM lidian con el equilibrio entre las preocupaciones de privacidad y la demanda de datos en tiempo real, refuerzan sus marcos de ciberseguridad y gobernanza de datos. El fortalecimiento de estos marcos garantiza el cumplimiento de las regulaciones al tiempo que salvaguarda la confianza del consumidor y aborda los crecientes riesgos de las amenazas cibernéticas.

Oportunidades de Ingresos V2G para OEM y Empresas de Servicios Públicos

Los proyectos piloto de carga bidireccional demuestran que las baterías de los vehículos eléctricos pueden abastecer hogares durante cortes de energía y aliviar las presiones de demanda máxima. General Motors y Pacific Gas & Electric ofrecen hasta 4.500 USD en incentivos para sistemas domésticos habilitados para V2G, mientras que estudios europeos estiman 4 mil millones de USD en ahorros anuales en la red gracias a la carga inteligente. Los fabricantes de automóviles ahora incorporan los servicios de energía en las ecuaciones del costo total de propiedad[3]"Proyecto Piloto V2G de GM Energy y PG&E,", General Motors, gm.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Riesgos de Ciberseguridad y Actualizaciones por Aire | -2.7% | Global, acentuado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones Comerciales sobre Chipsets de Telemática Chinos | -2.1% | América del Norte y regiones aliadas | Mediano plazo (2-4 años) |

| Altos Costos de Conectividad y Alojamiento de Datos | -1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Normas de Localización de Datos que Elevan el Gasto en Infraestructura | -1.5% | Europa, China y jurisdicciones con estrictas leyes de soberanía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Comerciales sobre Chipsets de Telemática Chinos

Una norma de EE. UU. vigente desde marzo de 2025 prohíbe los vínculos de software con componentes chinos o rusos a partir del año modelo 2027 y el hardware a partir de 2030. Los fabricantes de automóviles chinos responden acelerando el diseño de chips nacionales hasta alcanzar una autosuficiencia del 25% para 2025. Las cadenas de suministro duales elevan los costos y complican las elecciones de plataforma, pero el abastecimiento regionalizado reduce el riesgo geopolítico a largo plazo.

Normas de Localización de Datos que Elevan el Gasto en Infraestructura

La Ley de Datos de la UE vigente desde septiembre de 2025 exige el intercambio de datos vehiculares en tiempo real con terceros, al tiempo que trata los Números de Identificación Vehicular como datos personales bajo el RGPD. Los fabricantes de automóviles deben crear nubes específicas por región que satisfagan las protecciones de privacidad y las obligaciones obligatorias de intercambio de datos. Tendencias similares en otras jurisdicciones apuntan a una creciente complejidad de la infraestructura de backend [4]"Texto Completo de la Ley de Datos,", Unión Europea, europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El impulso del 5G se consolida a pesar del liderazgo del 4G

4G/LTE representó el 48,22% de los ingresos de 2024, confirmando su papel como el motor del mercado de autos conectados. Su madurez garantiza una cobertura confiable y módulos rentables. 5G/C-V2X registra una CAGR del 21,62% a medida que los mandatos para servicios de latencia ultrabaja, como las interacciones V2X en tiempo real, aceleran la adopción. Las proyecciones del tamaño del mercado de autos conectados para plataformas 5G muestran incrementos pronunciados una vez que las redes independientes maduren. Los proveedores ahora envían antenas de panel plano que combinan radios 5G y de enlace lateral, lo que facilita las vías de transición para los OEM.

Las redes 2G y 3G heredadas están siendo eliminadas, impulsadas por las directrices NG-eCall de Europa que exigen compatibilidad con 4G a partir de 2026. Las demostraciones de los reguladores de telecomunicaciones globales validan los objetivos de rendimiento y refuerzan la confianza de los inversores. Sumado al compromiso de China de 30 millones de vehículos listos para V2X cada año para 2034, el impulso se inclina fuertemente hacia el 5G. Los módulos multibanda que admiten retroceso a LTE protegen a los fabricantes de automóviles contra las brechas de red durante la transición.

Por Aplicación: Las actualizaciones por aire desbloquean valor continuo

El Infotainment e IHM lideró con una participación del 33,27%, lo que refleja la preferencia del consumidor por cabinas digitales personalizadas. Las actualizaciones por aire crecieron a una CAGR del 22,39%, lo que señala la dependencia de los OEM en el despliegue remoto de funciones para monetizar el software después de la venta. Los datos de participación del mercado de autos conectados destacan el potencial de las actualizaciones por aire para eclipsar los ingresos por infotainment una vez que la penetración de la plataforma se amplíe.

Las presiones regulatorias impulsan cada vez más las Actualizaciones por Aire, permitiendo que las correcciones de software sean obligatorias sin necesidad de retiros físicos. Con los fabricantes de automóviles lanzando tiendas de aplicaciones en el vehículo, estas canalizaciones de actualizaciones por aire están evolucionando hacia la columna vertebral para la actualización continua de funciones. Además, las actualizaciones críticas para la seguridad ahora deben cumplir con estrictos estándares de cifrado, lo que impulsa la demanda de marcos de actualización seguros.

Por Conectividad: La arquitectura integrada gana prominencia

Las soluciones Embebidas representaron el 47,28% de la participación gracias al control de los OEM sobre la experiencia del usuario y los datos. La conectividad Integrada registra una CAGR del 19,32% a medida que los módulos unificados reducen el costo de la lista de materiales al tiempo que admiten múltiples estándares de radio. El tamaño del mercado de autos conectados para plataformas integradas crece a medida que los operadores de telecomunicaciones respaldan los modelos de segmentación de red dedicados a la calidad de servicio automotriz.

Los sistemas con anclaje disminuyen porque los consumidores prefieren la conectividad vehicular independiente que no depende de teléfonos inteligentes. Los proveedores de semiconductores como Qualcomm impulsan la convergencia al fusionar el cómputo de cabina y ADAS en SoC únicos, reduciendo la latencia al tiempo que reducen el peso y el cableado. Los proveedores de nube suministran SDK que abstraen la gestión de red para que los desarrolladores puedan centrarse en las funciones del usuario.

Por Conectividad Vehicular: V2G acelera la integración con la red eléctrica

Vehículo a la Nube lidera con una participación del 36,71%, esencial para el diagnóstico y la monetización de datos. Vehículo a la Red eléctrica registra una CAGR del 20,61% a medida que las empresas de servicios públicos incentivan a los propietarios de vehículos eléctricos a participar en programas de respuesta a la demanda. El tamaño del mercado de autos conectados vinculado a V2G se amplía una vez que los cargadores bidireccionales alcancen la adopción masiva y los estándares armonicen los protocolos de intercambio de energía.

Los incentivos gubernamentales y las estructuras tarifarias favorables alientan a las flotas a instalar cargadores listos para V2G. Los estudios estiman que los operadores de red podrían ahorrar 4 mil millones de USD anuales en Europa con la carga inteligente. Los fabricantes de automóviles diseñan cada vez más baterías de tracción y electrónica de potencia para gestionar la retroalimentación a la red sin degradar la vida útil del ciclo.

Por Tipo de Automóvil: Los SUV dominan la curva de adopción

Los SUV/MPV representaron el 42,82% de la participación y crecen a una CAGR del 17,42%, beneficiándose de un mayor espacio en la cabina que acomoda múltiples pantallas y antenas avanzadas. Sus precios de venta más altos absorben los costos de conectividad, lo que hace que las funciones premium sean estándar más rápidamente. El tamaño del mercado de autos conectados dentro de la categoría SUV aumenta a medida que los acabados de lujo incluyen servicios digitales basados en suscripción.

Los sedanes se quedan atrás debido a la reducción de la demanda del segmento, mientras que los hatchbacks se centran en compradores sensibles al precio que solo desean seguridad esencial e infotainment. Los OEM chinos acortan los ciclos de modelo a 1,3 años, utilizando los SUV como plataformas de lanzamiento para cabinas impulsadas por IA que luego se extienden a vehículos más pequeños.

Por Mercado Final: La posventa gana terreno pero la dominancia OEM continúa

Las soluciones Instaladas por OEM controlaron el 67,29% de los ingresos de 2024, ya que los fabricantes de automóviles fijan las plataformas de telemetría en el ensamblaje. La posventa crece a una CAGR del 19,81% impulsada por kits de modernización para flotas más antiguas y soluciones de nicho fuera de las hojas de ruta de los OEM. La participación del mercado de autos conectados en la posventa sigue siendo modesta, pero las nuevas normas de acceso a datos de la UE reducen las barreras de entrada para los proveedores de servicios.

Los proveedores independientes ahora ofrecen análisis basados en la nube que se integran con las API de los OEM para ofrecer servicios de optimización de flotas sin hardware adicional. Los líderes en diagnóstico amplían la cobertura a nuevas marcas de vehículos eléctricos, lo que señala la convergencia entre los equipos de servicio tradicionales y la telemática conectada.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 40,28% gracias a la agresiva política V2X de China y su gran base doméstica de vehículos eléctricos. Los subsidios gubernamentales, las sólidas cadenas de suministro y el control de materias primas crean condiciones favorables. Japón y Corea del Sur planean la autonomía de Nivel 4 a nivel nacional para 2027, reforzando el liderazgo regional. El tamaño del mercado de autos conectados en Asia-Pacífico se beneficia de la penetración del 5G que ya cubre la mayoría de las áreas metropolitanas.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 19,28%. Los ambiciosos objetivos de electrificación, como la meta del 50% de vehículos eléctricos de los Emiratos Árabes Unidos para 2050 y el plan del 30% de vehículos eléctricos de Arabia Saudita para Riad para 2030, impulsan la demanda de telemática. El financiamiento gubernamental y los bajos costos de energía hacen viable la infraestructura de carga a gran escala. Los fabricantes de automóviles chinos capturan el creciente interés regional con modelos conectados que se envían de serie con suites de infotainment.

América del Norte y Europa equilibran la innovación con la carga de cumplimiento normativo. La Norma de Vehículos Conectados de EE. UU. reconfigura el abastecimiento al prohibir los componentes conectados chinos y rusos en un cronograma gradual, empujando a los OEM hacia socios de semiconductores aliados. Europa aplica el Reglamento ONU 155 para la ciberseguridad y la Ley de Datos para el intercambio de datos, lo que eleva los costos de backend pero establece puntos de referencia globales para la seguridad y la privacidad.

Panorama Competitivo

La competencia sigue fragmentada sin que ninguna empresa supere una participación de dos dígitos. Continental integra monitoreo biométrico e IA de borde en las cabinas, mientras que el Chasis Digital de Qualcomm fusiona el cómputo de cabina y ADAS, lo que ayudó a que sus ingresos automotrices se expandieran un 25% en 2023. Los fabricantes de automóviles como General Motors co-crean mercados de software como SDVerse para desacoplar el abastecimiento de software de los ciclos de hardware.

Las oportunidades de espacio en blanco incluyen nodos de computación de borde que alojan microservicios dentro de los vehículos, pilas de ciberseguridad especializadas que satisfacen los requisitos de la CEPE y motores de monetización de datos que traducen la telemetría bruta en información procesable para las flotas. Los proveedores tradicionales contratan ingenieros de IA y adquieren experiencia en la nube, difuminando las líneas entre los actores de hardware y software.

Las alianzas estratégicas aceleran el tiempo de comercialización. NVIDIA se asocia con Magna, Hyundai y General Motors para integrar Drive AGX en múltiples líneas de vehículos, proporcionando a los OEM cómputo de IA escalable. Bosch apunta a 6 mil millones de EUR en ingresos futuros de software y servicios, lo que señala un giro de las ventas de componentes a las suscripciones de plataforma. El entorno competitivo general fomenta la innovación rápida, pero también intensifica la necesidad de estándares intersectoriales para garantizar la interoperabilidad y la seguridad.

Líderes de la Industria de Autos Conectados

Continental AG

Robert Bosch GmbH

Harman International

Denso Corporation

Qualcomm Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: General Motors y NVIDIA lanzaron una colaboración utilizando NVIDIA Drive AGX para la asistencia al conductor de próxima generación y Omniverse para fábricas de gemelos digitales.

- Marzo de 2025: Magna y NVIDIA acordaron integrar Drive AGX en soluciones de seguridad de L2+ a L4, con demostraciones programadas para finales de 2025.

- Enero de 2025: Hyundai Motor Group seleccionó las herramientas NVIDIA AI Enterprise para la gestión de datos y la simulación de funciones autónomas.

Alcance del Informe Global del Mercado de Autos Conectados

| 5G / C-V2X |

| 4G / LTE |

| 3G |

| 2G |

| Asistencia al Conductor (ADAS) |

| Seguridad y Protección |

| Telemática y Diagnóstico |

| Infotainment e IHM |

| Gestión de Movilidad y Flotas |

| Actualizaciones por Aire |

| Integrada |

| Embebida |

| Con Anclaje |

| Vehículo a Vehículo (V2V) |

| Vehículo a Infraestructura (V2I) |

| Vehículo a Peatón (V2P) |

| Vehículo a la Nube (V2C) |

| Vehículo a la Red Eléctrica (V2G) |

| Hatchback |

| Sedán |

| SUV / MUV |

| Instalación OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | 5G / C-V2X | |

| 4G / LTE | ||

| 3G | ||

| 2G | ||

| Por Aplicación | Asistencia al Conductor (ADAS) | |

| Seguridad y Protección | ||

| Telemática y Diagnóstico | ||

| Infotainment e IHM | ||

| Gestión de Movilidad y Flotas | ||

| Actualizaciones por Aire | ||

| Por Conectividad | Integrada | |

| Embebida | ||

| Con Anclaje | ||

| Por Conectividad Vehicular | Vehículo a Vehículo (V2V) | |

| Vehículo a Infraestructura (V2I) | ||

| Vehículo a Peatón (V2P) | ||

| Vehículo a la Nube (V2C) | ||

| Vehículo a la Red Eléctrica (V2G) | ||

| Por Tipo de Automóvil | Hatchback | |

| Sedán | ||

| SUV / MUV | ||

| Por Mercado Final | Instalación OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos conectados en 2025?

Alcanzó los 63,44 mil millones de USD en 2025 y está en camino de llegar a los 131,87 mil millones de USD para 2030, lo que refleja una CAGR del 15,76%.

¿Qué región lidera en la adopción de autos conectados?

Asia-Pacífico posee el 40,28% de los ingresos globales, impulsado por la gran base de vehículos eléctricos de China y los objetivos nacionales de V2X.

¿Qué segmento tecnológico crece más rápido?

Las soluciones 5G/C-V2X registran la CAGR más alta del 21,62% porque los servicios de baja latencia habilitan funciones autónomas y de seguridad.

¿Cuál es el papel de V2G en los modelos de ingresos futuros?

Los programas de Vehículo a la Red Eléctrica permiten a los vehículos eléctricos devolver energía a la red, abriendo nuevas fuentes de ingresos para los fabricantes de automóviles y las empresas de servicios públicos al tiempo que apoyan la estabilidad energética.

¿Cómo afectan las normas de ciberseguridad a los fabricantes de automóviles?

Regulaciones como la CEPE R155/R156 requieren monitoreo continuo de amenazas y sistemas de actualización seguros, lo que aumenta las inversiones en cumplimiento normativo.

Última actualización de la página el: