Tamaño y Participación del Mercado de Paneles de Carrocería Activos para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

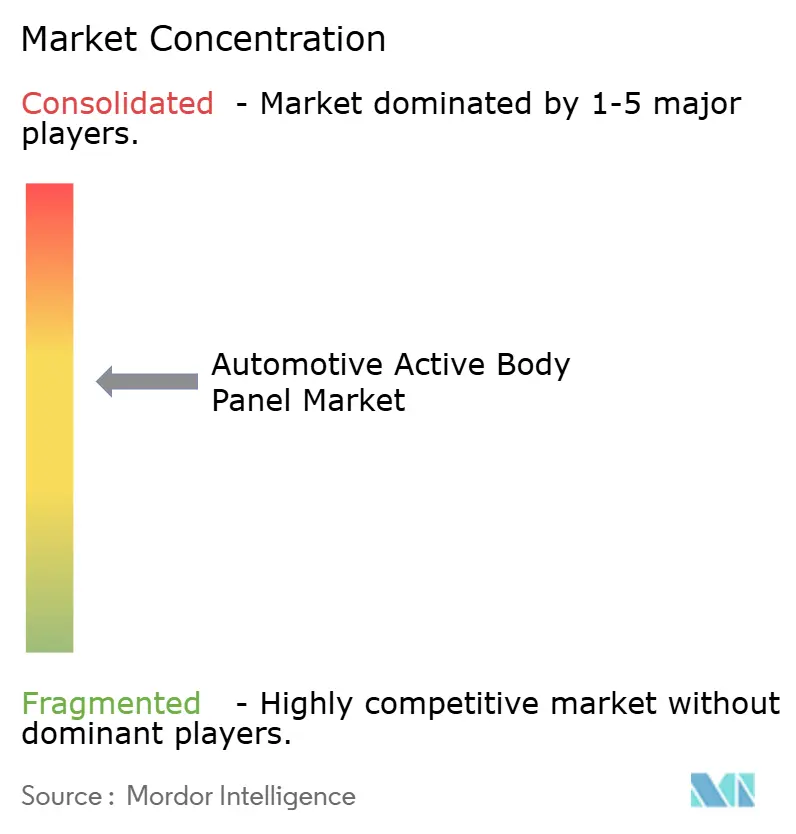

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Carrocería Activos para Automóviles por Mordor Intelligence

El tamaño del Mercado de Paneles de Carrocería Activos para Automóviles se estima en USD 2,17 mil millones en 2025 y se espera que alcance los USD 3,01 mil millones en 2030, a una CAGR del 6,75% durante el período de pronóstico (2025-2030). Esta trayectoria está impulsada por normas de CO₂ y CAFE cada vez más estrictas, la rápida electrificación de las flotas de vehículos a nivel mundial y reducciones de costos significativas en la actuación electromecánica de 48 V que transforman las superficies exteriores estáticas en superficies dinámicas que mejoran la eficiencia. Los fabricantes de automóviles priorizan los paneles reductores de resistencia aerodinámica para cumplir con un objetivo de flota de 58 mpg en los Estados Unidos, al tiempo que integran características de gestión térmica que amplían la autonomía de la batería en vehículos eléctricos de batería e híbridos eléctricos. El liderazgo tecnológico de Asia-Pacífico en actuadores y su producción dominante de vehículos eléctricos refuerzan la demanda, mientras que América del Norte y Europa aceleran la adopción mediante mandatos regulatorios y actualizaciones de infraestructura de ciudades inteligentes. La intensidad competitiva está aumentando a medida que los proveedores de Nivel 1 aprovechan líneas de fabricación flexibles que acomodan múltiples plataformas y derivados, reduciendo los costos de cambio para los fabricantes de equipos originales que buscan exteriores ligeros y definidos por software.

Conclusiones Clave del Informe

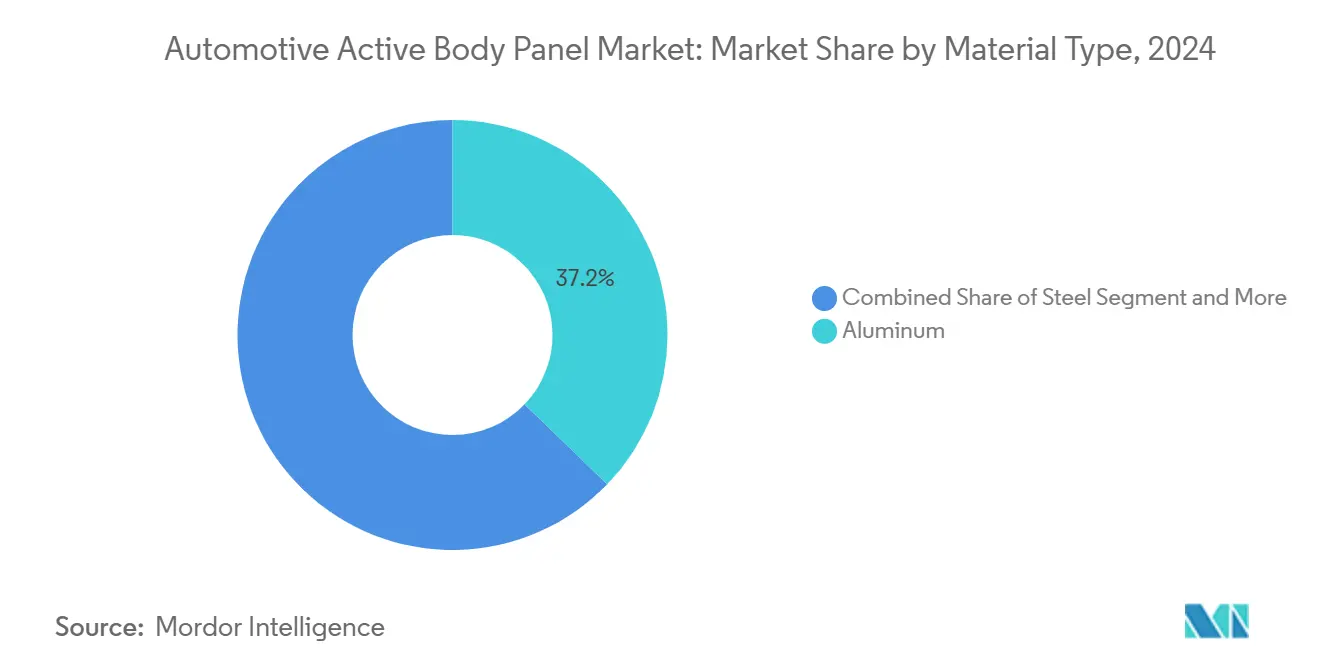

- Por tipo de material, el aluminio lideró con una participación del 37,18% del mercado de paneles de carrocería activos para automóviles en 2024, mientras que se proyecta que la fibra de carbono alcance una CAGR del 6,77% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los vehículos de pasajeros representaron una participación del 67,25% del tamaño del mercado de paneles de carrocería activos para automóviles en 2024 y se espera que crezcan a una CAGR del 6,79% durante el período de pronóstico (2025-2030).

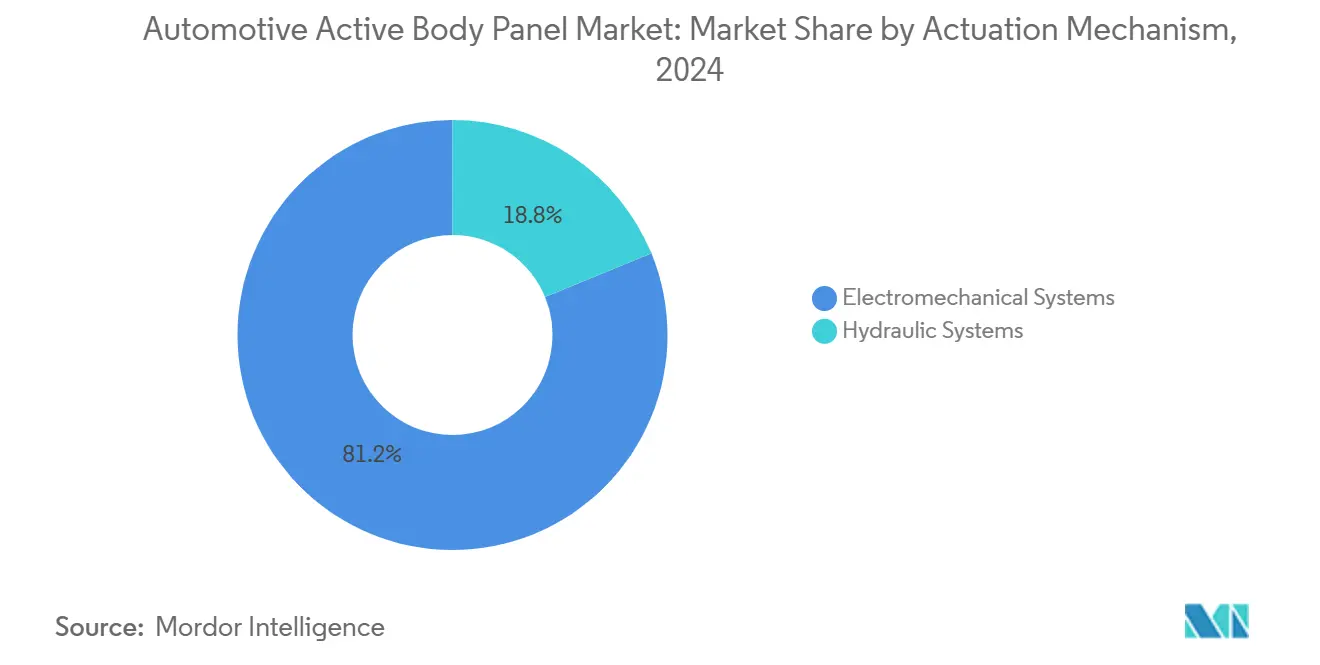

- Por mecanismo de actuación, los sistemas electromecánicos capturaron el 81,23% de la participación del mercado de paneles de carrocería activos para automóviles en 2024, y se espera que el segmento crezca a una CAGR del 6,81% durante el período de pronóstico (2025-2030).

- Por usuario final, los fabricantes de equipos originales mantuvieron el 87,34% del tamaño del mercado de paneles de carrocería activos para automóviles en 2024, mientras que se espera que el segmento de posventa crezca a una CAGR del 6,83% durante el período de pronóstico (2025-2030).

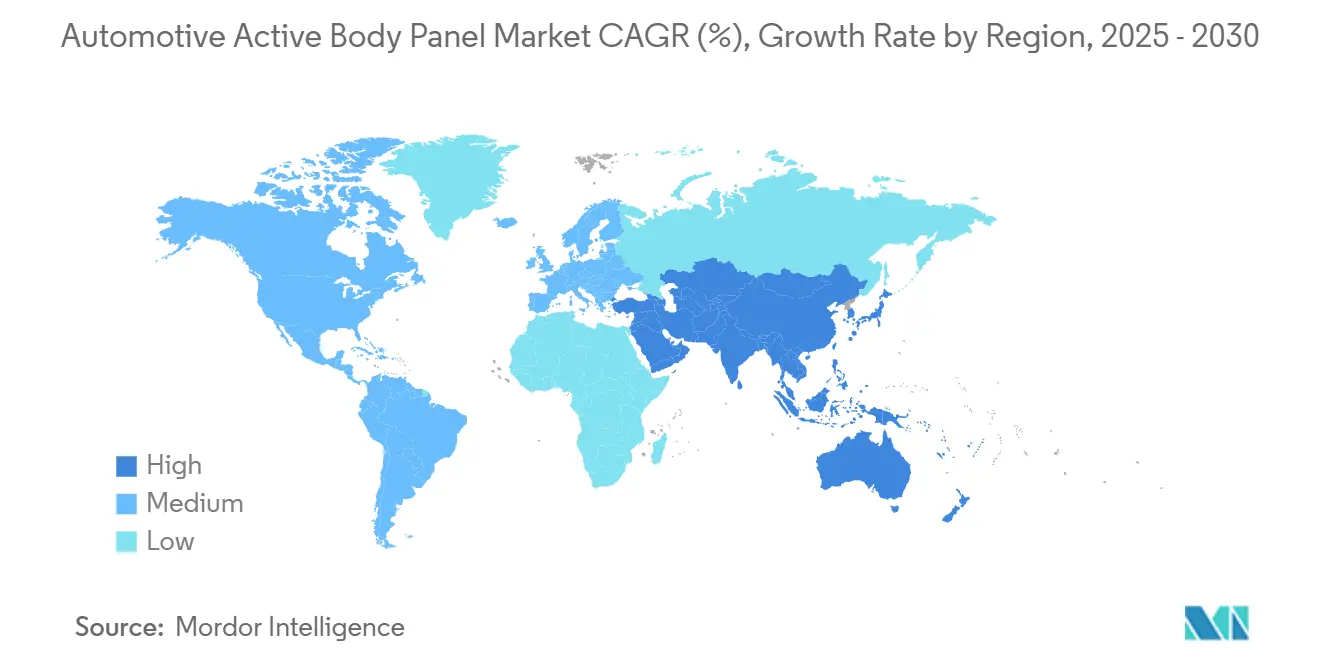

- Por geografía, Asia-Pacífico dominó el 34,67% de la participación del mercado de paneles de carrocería activos para automóviles en 2024 y se espera que crezca a una CAGR del 6,85% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Paneles de Carrocería Activos para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos | +1.5% | Global, con efectos secundarios en los mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actuadores Electromecánicos de 48 V de Bajo Costo | +1.3% | Global, con ganancias tempranas en China y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones de CO2/CAFE que Impulsan a los Fabricantes de Equipos Originales | +1.2% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Integración de Detección y Actuación | +1.1% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Comunicación Vehículo a Infraestructura | +0.9% | Nacional, con ganancias tempranas en regiones de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Impulso hacia la Reducción de Peso | +0.8% | Global, con concentración de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Crecimiento de Vehículos Eléctricos de Batería y Vehículos Eléctricos Híbridos Amplifica la Necesidad de Paneles Activos de Gestión Térmica

Los trenes de potencia eléctricos de batería generan cargas térmicas únicas que abarcan paquetes de baterías, motores de tracción y electrónica de potencia. Los fabricantes de equipos originales implementan paneles de carrocería activos, como rejillas de ventilación de enfriamiento variables, para estabilizar las temperaturas de las celdas y proteger la retención de autonomía durante la carga rápida. Las arquitecturas de 48 V simplifican el suministro de energía a los actuadores distribuidos, mientras que los algoritmos predictivos se basan en sensores integrados para modular el flujo de aire en tiempo real. El concepto de exterior biométrico de Continental presentado en el CES 2025 ilustra cómo los paneles activos pueden combinar la detección de temperatura con el reconocimiento del usuario para respuestas de enfriamiento anticipatorias. Estos avances fomentan una mayor penetración de los paneles de carrocería de gestión térmica, especialmente en plataformas de crossover y sedán de alto volumen.

Los Actuadores Electromecánicos de 48 V de Bajo Costo Alcanzan Puntos de Precio del Mercado Masivo

Los convertidores CC-CC de alta densidad ahora reducen los paquetes principales de 800 V a rieles de 48 V en formatos compactos, lo que permite múltiples actuadores controlados de forma sincrónica sin superar los límites de Tensión Extra Baja de Seguridad. Los volúmenes de producción aumentaron considerablemente en 2025 a medida que los proveedores ampliaron la capacidad; la extensión de línea de Harmonic Drive por sí sola aumentó la producción en una cantidad significativa. Los sistemas de aseguramiento de calidad impulsados por inteligencia artificial han mejorado la detección de defectos por encima de las cuatro quintas partes, comprimiendo los plazos de lanzamiento para los paneles de carrocería de geometría variable. Las soluciones electromecánicas superan a las alternativas hidráulicas en peso, empaquetado y transparencia de diagnóstico, consolidando su participación sustancial en la actuación de paneles activos.

El Endurecimiento de las Regulaciones de CO₂/CAFE Impulsa la Demanda de los Fabricantes de Equipos Originales de Paneles de Carrocería Reductores de Resistencia Aerodinámica

Los objetivos de flota de 58 mpg para 2032 en los Estados Unidos y el Reglamento General de Seguridad II actualizado de la Unión Europea, que entró en vigor en julio de 2024, están presionando a los fabricantes de automóviles para capturar cada ganancia aerodinámica factible. Los obturadores de rejilla activos, los alerones traseros y las bandejas inferiores adaptativas ofrecen reducciones de resistencia aerodinámica validadas de forma moderada, traduciéndose directamente en menores emisiones y mayor autonomía de vehículos eléctricos de batería. Las plataformas de dinámica de fluidos computacional ahora permiten la validación virtual de perfiles morfológicos que cumplen con los criterios de ciberseguridad ISO/SAE 21434, garantizando el ahorro de energía y la integridad de los datos. Estas palancas regulatorias comprimen los plazos de los programas y elevan el mercado de paneles de carrocería activos para automóviles como una tecnología crítica para el cumplimiento normativo en denominaciones globales [1]"Normas de Economía de Combustible Promedio Corporativa para los Años Modelo 2027–2032," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov .

Integración de Detección y Actuación para Exteriores Inteligentes Preparados para Sistemas Avanzados de Asistencia a la Conducción

La consolidación de cámaras, radar y LiDAR en superficies activas permite a los vehículos adaptarse mecánica y digitalmente a entornos de conducción dinámicos. Los controladores de zona centralizan los datos de los sensores, permitiendo tiempos de respuesta inferiores a 100 ms para la actuación de paneles que preserva la eficiencia aerodinámica al tiempo que garantiza la claridad de los sensores. La percepción habilitada por inteligencia artificial requiere una rigurosa validación de seguridad funcional bajo la norma ISO 26262, con salvaguardas de ciberseguridad que refuerzan los componentes móviles externos contra la explotación remota. Las patentes de fabricantes de equipos originales que involucran superficies que cambian de color señalan un cambio hacia exteriores capaces de comunicar intenciones a otros usuarios de la vía, ampliando así la paleta funcional del mercado de paneles de carrocería activos para automóviles [2]"Ciberseguridad para Componentes Exteriores Móviles," Sociedad de Ingenieros de Automoción, sae.org .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -1.1% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Complejidad del Sistema Eleva los Costos de Garantía | -0.9% | Global, con mayor impacto en los segmentos premium | Mediano plazo (2-4 años) |

| Suministro de Actuadores de Nivel 1 | -0.8% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Certificación de Ciberseguridad | -0.7% | Núcleo en la Unión Europea y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas (Aluminio, Polímero Reforzado con Fibra de Carbono) Afecta la Lista de Materiales

Las fluctuaciones en los precios de los productos básicos y los riesgos de suministro geopolíticos crean incertidumbre en torno a los objetivos de la lista de materiales. Las restricciones en la producción de aluminio, especialmente en regiones con restricciones a la exportación, pueden inflar los costos de abastecimiento, mientras que el suministro limitado de fibra de carbono reciclada frena una adopción más amplia de materiales compuestos. Los proveedores automotrices que navegan entornos de reestructuración en 2024-2025 destacan el desafío de equilibrar la inflación de materiales frente a los contratos fijos con fabricantes de equipos originales. Las demandas regulatorias de contenido reciclado mínimo también elevan los costos de cumplimiento, presionando a los fabricantes a diversificar las carteras de materiales y explorar vías de materiales compuestos termoplásticos para la estabilización de costos.

La Complejidad del Sistema Eleva los Costos de Garantía y la Reticencia de los Fabricantes de Equipos Originales

Los paneles de carrocería activos incorporan actuadores, sensores, controladores y capas de software, lo que hace que el diagnóstico y la reparación sean más complejos que las piezas estampadas tradicionales. El requisito de cumplimiento de seguridad funcional de la norma ISO 26262 extiende los ciclos de validación, mientras que la certificación de ciberseguridad añade una carga adicional. Los concesionarios enfrentan mayores costos de capacitación y herramientas, y los fabricantes de equipos originales asumen la exposición a fallas en campo que podrían desencadenar costosas retiradas del mercado. Los proveedores están automatizando las aplicaciones de compuestos de amortiguación y adoptando análisis de mantenimiento predictivo, pero los gastos de capital iniciales aún ralentizan las aprobaciones de programas, particularmente en los segmentos de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Lidera a Pesar de la Superior Trayectoria de Crecimiento de la Fibra de Carbono

El aluminio representó el 37,18% de la participación del mercado de paneles de carrocería activos para automóviles en 2024, lo que refleja su favorable relación costo-peso y la infraestructura de suministro existente. La CAGR del 6,77% de la fibra de carbono subraya la disposición de los fabricantes de equipos originales premium a pagar por una reducción de peso extrema. El acero sigue siendo indispensable para el refuerzo localizado, mientras que los plásticos y los materiales compuestos termoplásticos aumentan en los obturadores de rejilla y los dispositivos aerodinámicos desplegables donde las geometrías complejas son esenciales.

El tamaño del mercado de paneles de carrocería activos para automóviles para soluciones de materiales compuestos aumentará con las tecnologías de formado de ciclo rápido, ayudando a los fabricantes de equipos originales a cumplir los objetivos corporativos de carbono sin comprometer el rendimiento. La colocación de materiales compuestos avanzados reforzados con fibra y el moldeo asistido por vejiga reducen las tasas de desperdicio, y los flujos de fibra reciclada cierran los ciclos de materiales. Las evaluaciones del ciclo de vida destacan la reducción del carbono incorporado frente al aluminio cuando la energía renovable alimenta los hornos de curado, mejorando el argumento de la economía circular.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Impulsan la Adopción en Todos los Tipos de Propulsión

Los vehículos de pasajeros representaron el 67,25% del mercado de paneles de carrocería activos para automóviles en 2024 y registraron una sólida CAGR del 6,79% hasta 2030, impulsados por el apetito de los consumidores por características de eficiencia y diferenciación estética. Los crossovers y sedanes electrificados integran cada vez más alerones morfológicos y obturadores de enfriamiento, mientras que los SUV premium añaden labios laterales activos para la estabilidad a alta velocidad.

Las flotas comerciales ligeras son las siguientes en la fila a medida que los operadores de última milla buscan autonomía y ahorro de combustible, especialmente en regiones que aplican regulaciones estrictas de zonas de entrega. Los camiones medianos y pesados adoptan dispositivos de borde de remolque validados para reducir el consumo de combustible hasta en una décima parte, aunque los ciclos de desarrollo más largos moderan las tasas de crecimiento en relación con el segmento de pasajeros.

Por Mecanismo de Actuación: Los Sistemas Electromecánicos Dominan Gracias a las Ventajas de la Arquitectura de 48 V

Los diseños electromecánicos aseguraron el 81,23% de la participación del mercado de paneles de carrocería activos para automóviles en 2024 y marcarán el ritmo del segmento a una CAGR del 6,81% hasta 2030. Los actuadores de tren de engranajes compactos integrados en redes de 48 V simplifican la integración mientras mantienen la clasificación de Tensión Extra Baja de Seguridad. La actuación hidráulica persiste en aplicaciones de nicho de uso intensivo que demandan alta fuerza y amplias ventanas de temperatura de operación.

La miniaturización continua y las ganancias en densidad de potencia permiten el movimiento de paneles en múltiples ejes sin sacrificar el volumen de carga o de cabina. La calibración basada en inteligencia artificial acorta la programación en línea de producción, apoyando enfoques de fabricación flexible capaces de manejar cuatro plataformas y ocho derivados en una sola línea.

Por Usuario Final: Los Fabricantes de Equipos Originales Lideran la Integración Mientras Emergen Oportunidades en el Mercado de Posventa

Los fabricantes de equipos originales capturaron el 87,34% de la participación del mercado de paneles de carrocería activos para automóviles en 2024 porque se necesita un diseño completamente integrado para equilibrar la estructura, la aerodinámica y la electrónica del vehículo. El segmento también crece a una sólida CAGR del 6,83% hasta 2030. Los socios de Nivel 1 como Magna emplean herramientas modulares que permiten un despliegue rápido de plataformas con una duplicación mínima de capital, mejorando los argumentos comerciales de los fabricantes de equipos originales.

La participación del mercado de posventa es de una quinta parte, pero podría crecer donde los obturadores de enfriamiento de instalación posterior ayuden a las flotas heredadas a cumplir con las zonas de emisiones. Las barreras incluyen la certificación de ciberseguridad, los protocolos de diagnóstico sellados y el costo de reelaborar los módulos de control de carrocería. Empresas como Chemours muestran caminos a seguir con kits térmicos de instalación posterior de bajo Potencial de Calentamiento Global, aunque las funciones críticas para la seguridad permanecen firmemente en manos de los fabricantes de equipos originales.

Análisis Geográfico

Asia-Pacífico lidera el mercado de paneles de carrocería activos para automóviles, con una participación del 34,67% y una perspectiva de CAGR del 6,85% hasta 2030. Las agresivas cuotas de vehículos de nueva energía de China y la inversión en corredores de ciudades inteligentes estimulan la adopción temprana, ayudada por una abundante base de suministro de actuadores y la propiedad regional de insumos clave de aluminio. Japón contribuye con tecnología de alta precisión en cajas de engranajes y motores, mientras que las iniciativas de automóviles del futuro de Corea del Sur muestran faldones morfológicos y labios laterales en vehículos eléctricos del mercado masivo.

América del Norte le sigue, galvanizada por los plazos de cumplimiento de CAFE y pilotos bien definidos de comunicación vehículo a infraestructura en corredores metropolitanos. Las expansiones sustanciales de Nivel 1, incluida la planta de Aisin en Carolina del Norte, sustentan una cadena de suministro estable para paneles y actuadores. La adopción temprana de subsistemas de 48 V en plataformas de camionetas y SUV proporciona un terreno fértil para el crecimiento de características aerodinámicas activas, a pesar de la incertidumbre en la política comercial que complica los compromisos de abastecimiento a largo plazo.

Europa mantiene un sólido volumen y liderazgo tecnológico gracias a la previsión regulatoria. Alemania, Francia y los países nórdicos integran mandatos de economía circular que favorecen los materiales compuestos termoplásticos y las fibras recicladas. Los proveedores con presencia de fabricación en Europa se benefician de la proximidad a los centros de diseño de fabricantes de equipos originales, facilitando ciclos rápidos de codesarrollo para superficies definidas por software. La alineación transfronteriza de la región reduce los costos de homologación, apoyando las exportaciones hacia los mercados vecinos.

Panorama Competitivo

El mercado de paneles de carrocería activos para automóviles muestra una concentración moderada y está conformado por una arquitectura de suministro de tres niveles. Los integradores de Nivel 1 como Magna International, Valeo y Continental AG aprovechan las relaciones de larga data con los fabricantes de equipos originales y la escala de fabricación para ganar contratos de plataforma. La línea de obturadores de rejilla activos de Magna por sí sola envía 3 millones de unidades anuales, ejemplificando el potencial de volumen [3]"Descripción General de la Plataforma de Vehículos Definidos por Software," Continental AG, continental.com . Las demostraciones de Valeo en el CES 2025 de exteriores con mini-LED y proyección en parabrisas panorámico revelan una diversificación hacia superficies luminosas que fusionan seguridad y personalización.

Los especialistas en componentes proporcionan la potencia de actuación subyacente. La cadena vertical de Johnson Electric desde la fundición a presión hasta el ensamblaje de placas de circuito impreso ofrece motores de 48 V con costos controlados, mientras que la capacidad de Harmonic Drive eleva el margen de suministro para engranajes de precisión. La inspección habilitada por inteligencia artificial supera la mayoría de la detección de defectos, comprime los plazos de validación y consolida aún más la adopción de tecnología electromecánica.

La diferenciación competitiva es cada vez más centrada en el software. La arquitectura de controlador de zona de Continental permite la recalibración inalámbrica de los perfiles de movimiento de los paneles, alineándose con las estrategias de los fabricantes de equipos originales para vehículos definidos por software. La experiencia en cumplimiento de las normas ISO 26262 e ISO/SAE 21434 sirve como guardián, excluyendo a los participantes menos experimentados de los programas críticos para la seguridad. Los participantes del mercado de posventa se enfrentan a barreras en diagnósticos seguros y riesgo de garantía, manteniendo el campo de batalla principal dentro de los contratos de suministro integrados con fabricantes de equipos originales.

Líderes de la Industria de Paneles de Carrocería Activos para Automóviles

Continental AG

Robert Bosch GmbH

Valeo SA

Magna International Inc.

Mahle GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Valeo y Enno Star presentaron una pantalla exterior de mini-LED en IAA Mobility 2025 que permite una señalización cristalina y la personalización del vehículo.

- Julio de 2025: Magna introdujo un conjunto de detección interior que combina radar y cámaras para detectar fatiga del conductor, pasajeros y mascotas. La adopción por parte de fabricantes de equipos originales a nivel global está en marcha.

- Enero de 2025: Valeo lanzó Panavision en el CES, proyectando imágenes virtuales a lo ancho del parabrisas y presentando software para asistir a los conductores en emergencias en la vía.

Alcance del Informe Global del Mercado de Paneles de Carrocería Activos para Automóviles

| Acero |

| Aluminio |

| Fibra de Carbono |

| Plástico |

| Materiales Compuestos |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sistemas Electromecánicos |

| Sistemas Hidráulicos |

| Fabricantes de Equipos Originales |

| Proveedores del Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Acero | |

| Aluminio | ||

| Fibra de Carbono | ||

| Plástico | ||

| Materiales Compuestos | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Mecanismo de Actuación | Sistemas Electromecánicos | |

| Sistemas Hidráulicos | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Proveedores del Mercado de Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué es un panel de carrocería activo para automóviles y cómo mejora la eficiencia del vehículo?

Un panel de carrocería activo para automóviles es una superficie exterior —como obturadores de rejilla, alerones o labios laterales— que cambia de forma o posición en tiempo real para reducir la resistencia aerodinámica, gestionar el calor o mejorar la seguridad, lo que puede reducir el consumo de energía y ampliar la autonomía de los vehículos eléctricos de batería.

¿Cuál es el tamaño del mercado global de paneles de carrocería activos para automóviles en 2025 y cuál es su crecimiento esperado hasta 2030?

El segmento está valorado en USD 2,17 mil millones en 2025 y se proyecta que alcance los USD 3,01 mil millones en 2030, lo que refleja una CAGR del 6,75% durante el período de pronóstico.

¿Qué material se utiliza más ampliamente en los paneles de carrocería activos en la actualidad?

El aluminio mantiene la participación líder del 37,18% debido a su favorable equilibrio entre peso, costo e infraestructura de suministro existente, incluso cuando los materiales compuestos de fibra de carbono registran un crecimiento más rápido en los programas premium.

¿Por qué se prefieren los actuadores electromecánicos de 48 V para las funciones aerodinámicas activas?

Los sistemas de 48 V suministran potencia suficiente dentro de límites de voltaje seguros, son más ligeros y compactos que las configuraciones hidráulicas, y se integran perfectamente con las arquitecturas eléctricas de los vehículos modernos, lo que les otorga una participación del 82% en las soluciones de actuación actuales.

¿Qué región lidera actualmente la adopción de paneles de carrocería activos?

Asia-Pacífico representa el 34,67% de la demanda global, impulsada por las cuotas de vehículos de nueva energía de China, la fabricación de actuadores de precisión de Japón y las iniciativas de automóviles del futuro de Corea del Sur.

¿Cuáles son los principales factores que restringen un despliegue más rápido de los paneles de carrocería activos?

El riesgo de garantía derivado de la complejidad del sistema y las fluctuaciones en los precios de las materias primas de aluminio y fibra de carbono elevan los costos de los fabricantes de equipos originales y extienden los plazos de validación, ralentizando el despliegue en los segmentos de vehículos sensibles al precio.

Última actualización de la página el: