Tamaño y Participación del Mercado de Sistemas de Seguridad Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

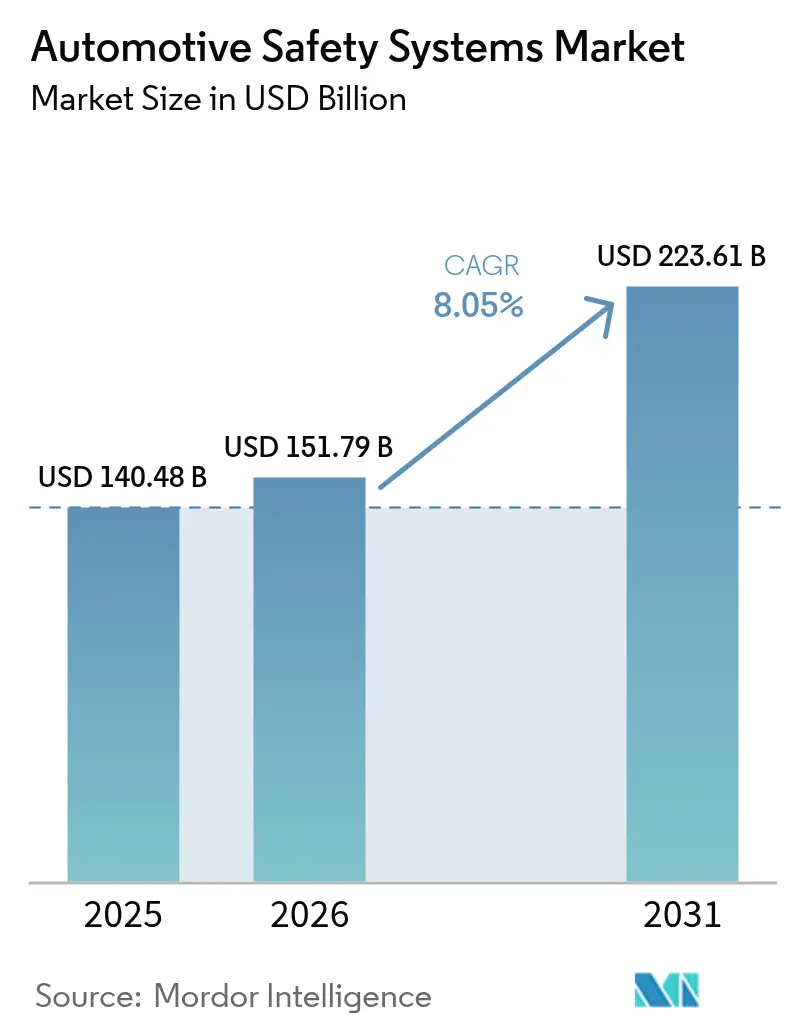

| Tamaño del Mercado (2026) | 151.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 223.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

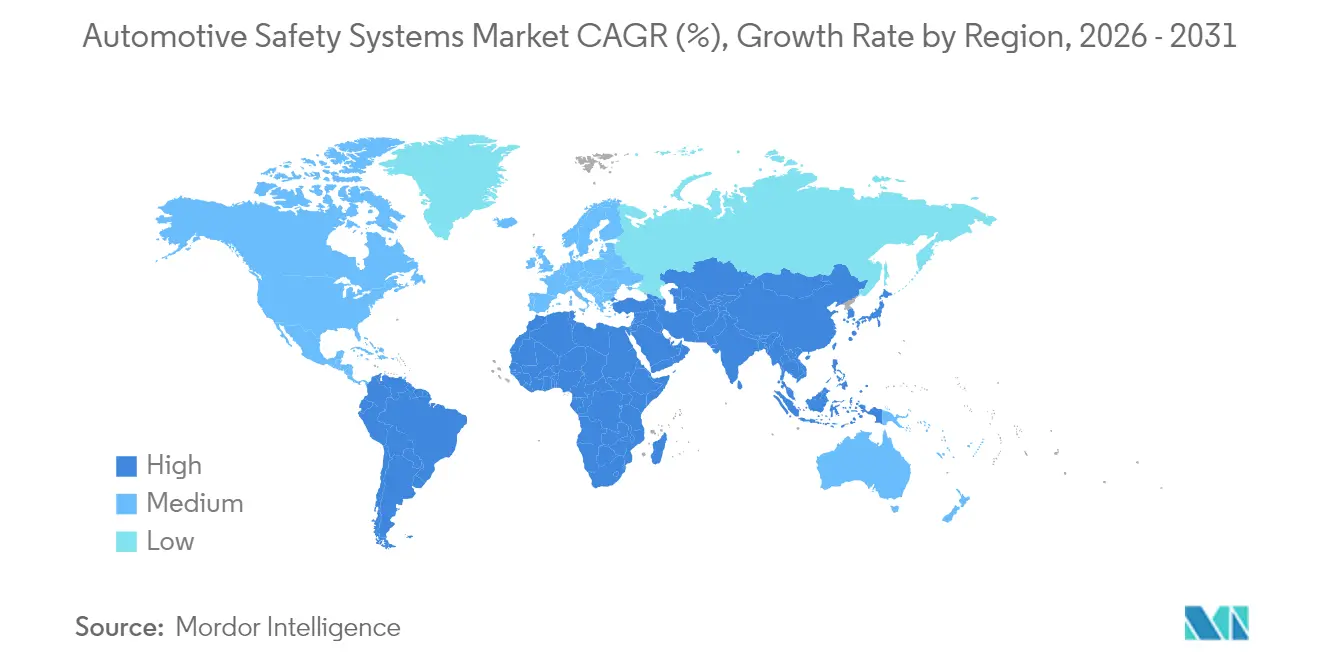

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

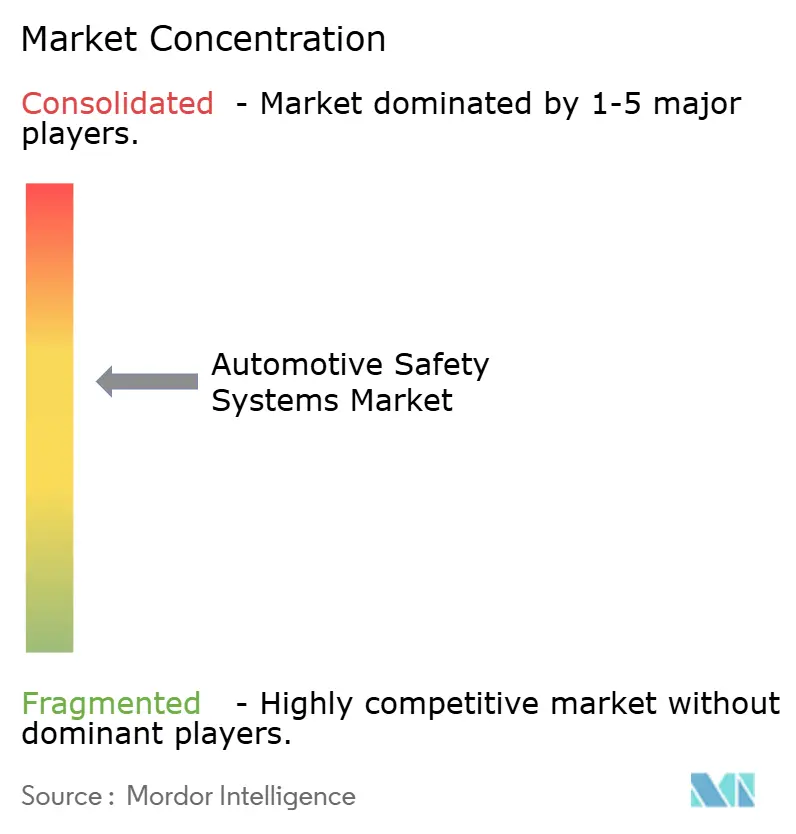

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Seguridad Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de Sistemas de Seguridad Automotriz crezca de USD 140,48 mil millones en 2025 a USD 151,79 mil millones en 2026 y se prevé que alcance USD 223,61 mil millones en 2031 a una CAGR del 8,05% durante 2026-2031. La demanda refleja el avance simultáneo en la regulación de seguridad global, la rápida reducción de precios de sensores y el auge de los vehículos definidos por software que permiten actualizaciones inalámbricas. El cambio de dispositivos de retención exclusivamente de hardware hacia plataformas integradas de sensor más software permite a los vehículos predecir, evitar y mitigar colisiones en tiempo real. Los fabricantes de automóviles ahora incluyen frenado activo, mantenimiento de carril, monitoreo del conductor y rutas de actualización ciberseguras como contenido estándar, especialmente en mercados donde los programas de calificación por estrellas influyen en el comportamiento de compra.

Conclusiones Clave del Informe

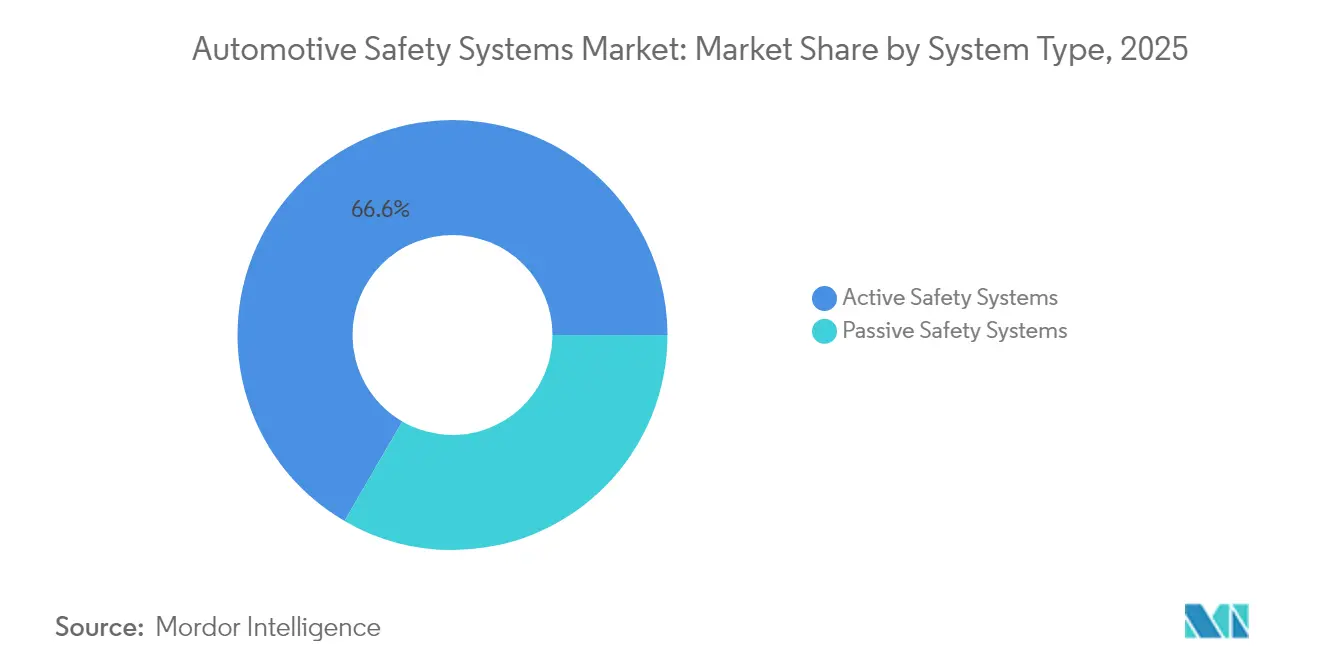

- Por tipo de sistema, los Sistemas de Seguridad Activa lideraron con el 66,62% de la participación del mercado de sistemas de seguridad automotriz en 2025; se proyecta que el análisis biométrico en cabina se expanda a una CAGR del 8,27% hasta 2031.

- Por componente tecnológico, el radar representó el 34,08% de la participación en ingresos en 2025, mientras que el LiDAR está en camino de alcanzar una CAGR del 8,49% hasta 2031.

- Por usuario final, las soluciones instaladas en fábrica por OEM representaron el 83,05% de la participación en 2025; se prevé que el mercado de posventa crezca a una CAGR del 8,55%.

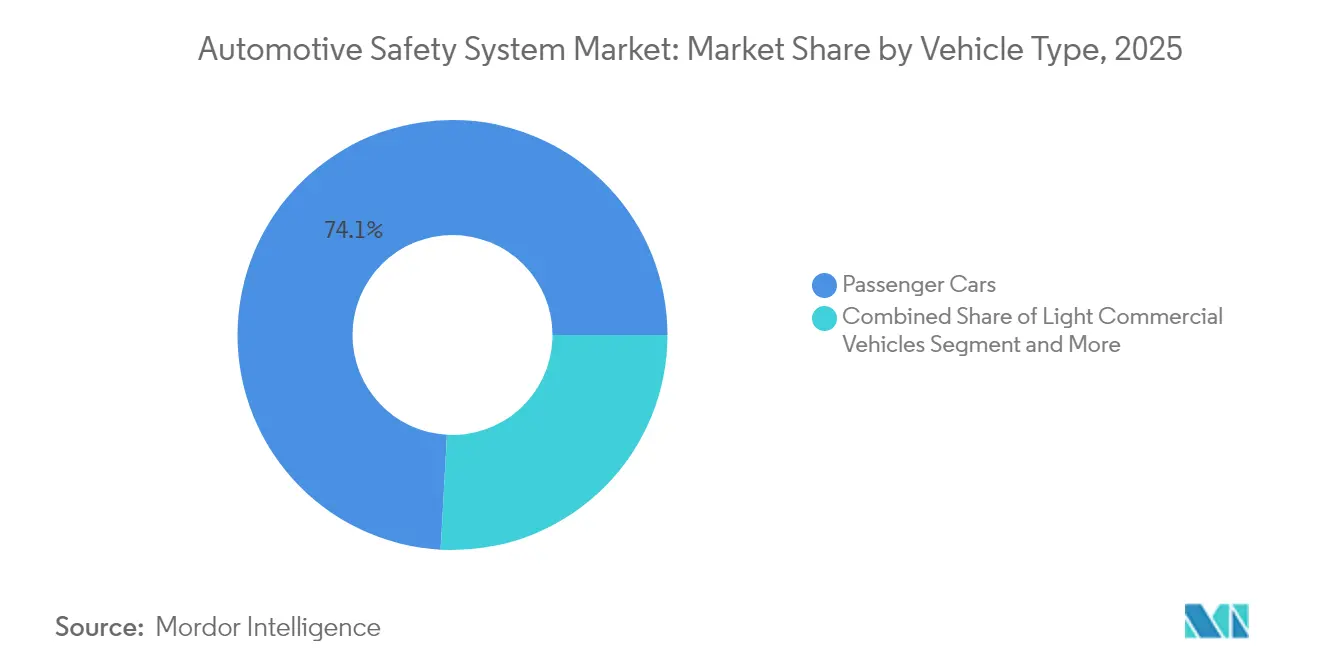

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 74,12% de la participación en 2025, mientras que se espera que los vehículos comerciales pesados registren una CAGR del 8,16% hasta 2031.

- Por propulsión, los modelos de Motor de Combustión Interna capturaron el 77,65% de la participación en 2025, mientras que los vehículos eléctricos de batería están preparados para una CAGR del 8,98% hasta 2031.

- Por geografía, Asia Pacífico representó el 39,42% de los ingresos en 2025; América del Sur muestra la expansión más rápida con una CAGR del 8,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Seguridad Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las Normas de Seguridad NCAP y UNECE Globales | +2.1% | Global, con adopción temprana en la UE y China | Corto plazo (≤ 2 años) |

| Rápida Deflación del Costo de Sensores | +1.8% | Global, con mayor impacto en APAC y América del Norte | Mediano plazo (2-4 años) |

| Auge de los Vehículos Definidos por Software | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Transición hacia la Autonomía de Nivel 2+ | +1.3% | Mercados principales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Auge del Análisis Biométrico en Cabina Basado en Inteligencia Artificial | +0.9% | Global, con liderazgo en el segmento premium | Mediano plazo (2-4 años) |

| Integración de Datos de Seguridad Vehicular en Seguros Basados en el Uso | +0.7% | América del Norte y UE, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos de Seguridad NCAP y UNECE Globales

Los protocolos de Euro NCAP para 2026 exigen frenado de emergencia automático para peatones y monitoreo del conductor en todas las clases de modelos, creando una línea de base de cumplimiento común. El Ministerio de Industria y Tecnología de la Información de China introdujo normas en 2025 que obligan a la aprobación de tipo para cada actualización de software que afecte las funciones de seguridad. El Reglamento General de Seguridad II de la UE, en vigor desde julio de 2024, obliga a la asistencia inteligente de velocidad y al mantenimiento de carril de emergencia en cada vehículo nuevo. La NHTSA actualizó su Programa de Evaluación de Nuevos Automóviles para añadir advertencia de punto ciego, asistencia de mantenimiento de carril y AEB para peatones en los modelos de 2026, señalando un impulso de una década hacia la seguridad activa. La alineación global permite a los fabricantes distribuir el costo de desarrollo en volúmenes mayores y cataliza una difusión más rápida de funciones avanzadas.

Rápida Deflación del Costo de Sensores que Permite la Estandarización de los Sistemas Avanzados de Asistencia a la Conducción

Los precios del radar automotriz caen casi un 18% cada año, mientras que la capacidad de los procesadores se duplica cada 18 meses, lo que permite una percepción de alto rendimiento a precios de segmento de entrada. El radar de imagen cuatridimensional aporta una precisión de detección a nivel centimétrico a niveles de costo cercanos a las unidades tridimensionales convencionales, ampliando su uso más allá del control de crucero adaptativo. Los sensores de imagen se benefician de las cadenas de suministro de teléfonos inteligentes: los chips automotrices de 8 megapíxeles con HDR están disponibles por menos de USD 10. NITI Aayog proyecta que el valor de los semiconductores por vehículo se duplicará a USD 1.200 para 2030, impulsado por el contenido de sistemas avanzados de asistencia a la conducción. La curva de costos decreciente permite que el mercado de sistemas de seguridad automotriz extienda las funciones de Nivel 1 y Nivel 2 a los automóviles compactos vendidos en Asia y América Latina.

Auge de los Vehículos Definidos por Software (Actualizaciones Inalámbricas de Funciones de Seguridad)

Las arquitecturas de cómputo centralizado desacoplan la lógica de seguridad del hardware fijo, permitiendo un crecimiento continuo de funciones después de la venta. HARMAN OTA 12.0 ya gestiona actualizaciones seguras para más de 40 marcas, coordinando computadoras de alto rendimiento y unidades de control electrónico convencionales en el mismo dominio del vehículo.[1]"HARMAN Advances OTA 12.0 Platform," HARMAN, news.harman.com Sibros Deep Updater, certificado según ISO 26262 ASIL-D, utiliza archivos delta para reducir el tamaño de descarga, disminuyendo el costo de datos móviles mientras mantiene las funciones críticas actualizadas.[2]"Sibros Deep Updater Achieves ASIL-D," Sibros, sibros.tech El Reglamento UNECE R156 ahora exige un sistema de gestión de actualizaciones de software en cada nuevo modelo, otorgando paridad de ciberseguridad con la capa de seguridad física. El precio por suscripción de algoritmos premium de frenado de emergencia automático está emergiendo, creando nuevas fuentes de ingresos dentro del mercado de sistemas de seguridad automotriz.

Transición hacia la Autonomía de Nivel 2+ en Vehículos Comerciales (Estrategia de Costo Total de Propiedad para Flotas)

Los operadores de flotas adoptan paquetes de seguridad avanzada que reducen los siniestros por colisión hasta en un 90% y recortan los costos anuales relacionados con accidentes en aproximadamente USD 6.000 por camión pesado. El Estudio de Seguridad de Flotas de Camiones de Trabajo de 2024 muestra que la mayoría de las flotas con mejor desempeño priorizan los vehículos bien mantenidos con sistemas avanzados de asistencia a la conducción, y casi la mitad ya equipa cámaras de marcha atrás y frenos de disco de aire. Los sistemas de conducción automatizada reducen los incidentes relacionados con la fatiga y permiten a las flotas experimentar con modelos de capacidad como servicio que aumentan la utilización de activos. Si bien las operaciones verdaderamente sin conductor siguen siendo a largo plazo, la funcionalidad de Nivel 2+ ofrece beneficios de costo tangibles que impulsan el mercado de sistemas de seguridad automotriz en los segmentos comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Validación y Homologación | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Conjuntos de Chips | -0.8% | Global, con impacto agudo en la manufactura de APAC | Corto plazo (≤ 2 años) |

| Riesgo de Ataque Ciberfísico | -0.6% | Global, con mayor exposición en mercados de vehículos conectados | Mediano plazo (2-4 años) |

| Interferencia Electromagnética de Alta Tensión y Cargas Térmicas | -0.4% | Global, concentrado en segmentos premium de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Validación y Homologación para el Cumplimiento en Múltiples Países

Los fabricantes deben conciliar la matriz de pruebas C-NCAP 2024 de China con los requisitos de Euro NCAP 2026, repitiendo con frecuencia la validación de impactos y software para escenarios similares. TÜV SÜD ahora realiza pruebas de penetración obligatorias bajo las normas de la UE, añadiendo meses de revisiones de ciberseguridad antes del lanzamiento al mercado. ISO/SAE 21434 exige el análisis de amenazas a lo largo de todo el ciclo de vida del vehículo, alargando los calendarios de desarrollo y elevando los costos para los fabricantes de automóviles más pequeños. Estos factores ralentizan la difusión de funciones de vanguardia en mercados sensibles al costo, restringiendo parte del mercado de sistemas de seguridad automotriz hasta que mejore la armonización.

Volatilidad en el Suministro de Conjuntos de Chips que Retrasa los Lanzamientos de Seguridad de los OEM

Los chips de radar y visión de grado automotriz deben soportar rangos de temperatura extendidos y cumplir objetivos de cero defectos, lo que limita el grupo de proveedores calificados. Los eventos geopolíticos y los desastres naturales restringen la asignación de sensores de imagen clave, mientras que los procesadores de controladores de dominio tienen plazos de entrega superiores a 30 semanas. Los OEM adoptan estrategias de doble abastecimiento e inventario de reserva, aunque las escaseces esporádicas aún obligan a reducir funciones en los modelos de alto volumen. La incertidumbre en el suministro perturba especialmente las plantas de APAC que dependen de la logística justo a tiempo, creando un obstáculo para el mercado de sistemas de seguridad automotriz en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas de Seguridad Activa Consolidan su Liderazgo

Los Sistemas de Seguridad Activa generaron la mayor porción del tamaño del mercado de sistemas de seguridad automotriz con el 66,62% en 2025. El frenado de emergencia automatizado, el crucero adaptativo, el mantenimiento de carril y el monitoreo del conductor ahora aparecen en versiones de gama media a medida que los protocolos de Euro NCAP y la NHTSA se vuelven más estrictos. La intensidad competitiva aumenta a medida que los proveedores integran datos de radar, cámara y LiDAR a través de controladores de dominio que ejecutan modelos de aprendizaje automático en tiempo real. El segmento también se beneficia de la demanda de flotas, con aseguradoras que ofrecen descuentos en primas para camiones equipados con tecnología de prevención de colisiones.

Las plataformas biométricas en cabina se destacan como el subsegmento de más rápido crecimiento, avanzando a una CAGR del 8,27% hasta 2031. Estas soluciones rastrean el estado de alerta del conductor, la frecuencia cardíaca e incluso la saturación de oxígeno, emitiendo advertencias proactivas antes de que surjan condiciones peligrosas. A medida que los sensores de cabina se vinculan con los controladores de frenado activo, los ocupantes reciben un entorno de seguridad de circuito cerrado que anticipa tanto las amenazas externas como las internas. La seguridad pasiva sigue siendo relevante a través de airbags inteligentes y cinturones de seguridad adaptativos que se adaptan a los nuevos diseños de asientos en los vehículos autónomos, aunque el crecimiento se mantiene moderado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente Tecnológico: El Radar Domina mientras el LiDAR Escala

Los módulos de radar representaron el 34,08% del mercado de sistemas de seguridad automotriz en 2025, respaldados por conjuntos de chips de 77 GHz rentables que funcionan de manera confiable en lluvia, nieve y niebla. El paso al radar de imagen cuatridimensional mejora la resolución angular y permite la clasificación de objetos, reduciendo la brecha de rendimiento con el LiDAR a un menor costo de materiales. Los sistemas de cámara continúan aprovechando la economía de los teléfonos inteligentes, permitiendo a los OEM añadir visión de 360 grados para maniobras de estacionamiento y baja velocidad.

El LiDAR registra la expansión más rápida con una CAGR del 8,49%, respaldado por arquitecturas de estado sólido que reducen las piezas móviles y disminuyen el precio por sensor. Los lanzamientos de piloto automático en autopista de Nivel 3 en sedanes premium dependen del LiDAR frontal para la percepción de profundidad redundante y la detección de escombros en la carretera, acelerando la adopción. Las unidades de control fusionan datos de frenado, dirección y percepción en chips únicos, reduciendo el cableado y el peso. Las innovaciones de software que aplican algoritmos de autoaprendizaje en procesadores de borde diferencian a los proveedores a medida que el mercado de sistemas de seguridad automotriz transita hacia la seguridad predictiva.

Por Usuario Final: El Dominio de la Instalación en Fábrica por OEM se Encuentra con la Demanda de Retrofitting

Las instalaciones en fábrica por OEM capturaron el 83,05% del mercado de sistemas de seguridad automotriz en 2025 gracias a la integración a nivel de plataforma de sensores, controladores y software validados bajo estrictos controles de calidad. El abastecimiento centralizado reduce la exposición a garantías y desbloquea economías de escala, permitiendo a los fabricantes de automóviles cumplir con los mandatos regulatorios sin picos de costos imprevistos. La mejora continua inalámbrica consolida aún más el canal OEM a medida que los vehículos ganan valor a lo largo de su vida útil.

Las soluciones de posventa, aunque más pequeñas, se expanden a una CAGR del 8,55% hasta 2031. Los operadores de flotas instalan cámaras de advertencia de colisión, radar lateral y unidades de monitoreo del conductor en camiones más antiguos, logrando ahorros inmediatos en seguros y cumplimiento con normas de seguridad cada vez más estrictas. Los proveedores ahora ofrecen kits de conexión directa que se integran con las pasarelas de telemática, facilitando el tiempo de instalación. Las aseguradoras de seguros basados en el uso promueven la adopción al reducir las primas para los vehículos que transmiten métricas verificadas de conducción segura, añadiendo impulso a este segmento de la industria de sistemas de seguridad automotriz.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo el Núcleo mientras los Camiones Aceleran

Los automóviles de pasajeros controlaron el 74,12% del mercado de sistemas de seguridad automotriz en 2025, reflejando el volumen puro y la expectativa del consumidor de altas puntuaciones de seguridad. Los fabricantes de automóviles estandarizan el frenado de emergencia automático y el mantenimiento de carril en los hatchbacks de entrada, mientras que las marcas premium añaden funciones de piloto automático en autopista con detección LiDAR redundante. La innovación interior apunta a la detección del estado del ocupante para asegurar futuras estrellas de Euro NCAP.

Los vehículos comerciales pesados representan la clase de más rápido crecimiento con una CAGR del 8,16% hasta 2031. La economía de las flotas favorece la inversión en centrado de carril, dirección adaptativa y eliminación de puntos ciegos basada en cámara que en conjunto reducen la frecuencia de colisiones en la mayoría de los casos. El tamaño del mercado de sistemas de seguridad automotriz para camiones se ve impulsado además por la escasez de conductores y las restricciones de horas de servicio, empujando a los operadores hacia el kilometraje parcialmente automatizado que mantiene los vehículos en circulación por más tiempo sin comprometer la seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Electrificación Introduce Nuevas Capas de Seguridad

Los modelos de Motor de Combustión Interna aún dominan, manteniendo el 77,65% de la participación del mercado de sistemas de seguridad automotriz en 2025. La flota convencional y las cadenas de suministro maduras garantizan una demanda constante de airbags, cinturones de seguridad y sistemas avanzados de asistencia a la conducción optimizados en costo. Las plataformas híbridas y de celda de combustible añaden gestión de baterías y detección de fugas de hidrógeno, pero representan un volumen modesto hoy en día.

Los vehículos eléctricos de batería forman el grupo de propulsión de más rápido movimiento con una CAGR del 8,98%. Los paquetes de alta energía exigen supresión de fuga térmica, mientras que los diseños de chasis con baterías tipo skateboard alteran la cinemática de impacto y los requisitos del campo de visión de los sensores. Hyundai Mobis presentó una batería autoextinguible que se activa en cinco minutos tras un pico de temperatura, integrándose perfectamente con los controladores de airbag existentes. El peso adicional de los paquetes también impulsa la adopción de frenos por cable y la coordinación regenerativa para acortar la distancia de frenado, enriqueciendo las oportunidades en todo el mercado de sistemas de seguridad automotriz.

Análisis Geográfico

Asia Pacífico mantuvo la posición regional más grande con el 39,42% de la participación del mercado de sistemas de seguridad automotriz en 2025. Las normas del Ministerio de Industria y Tecnología de la Información de China que obligan a la aprobación de cada actualización de software de sistemas avanzados de asistencia a la conducción fomentan un sólido ecosistema de cumplimiento que acelera el despliegue de funciones. La convergencia tecnología-automóvil aparece en asociaciones como las de Huawei y Xpeng, que codesarrollan controladores de dominio que integran radar, cámara y LiDAR en una pila de software común. Japón fomenta empresas emergentes impulsadas por inteligencia artificial que pilotan lanzaderas autónomas para centros urbanos, mientras que las normas de impacto más estrictas de India impulsan la demanda de airbags optimizados en costo y frenado de emergencia automático en automóviles compactos.

América del Sur registra el mayor crecimiento, avanzando a una CAGR del 8,51% hasta 2031. Stellantis comprometió EUR 5.600 millones entre 2025 y 2030 para lanzar más de 40 modelos desde plantas locales, cada uno alineado con los protocolos de prueba de Euro NCAP. Brasil, Argentina y los mercados vecinos armonizan las leyes de seguridad, permitiendo a los proveedores globales replicar conjuntos de sensores validados sin ajustes personalizados. Los trenes de potencia biohíbridos que combinan motores de etanol con paquetes de baterías abren nuevas tareas de integración para los sistemas de seguridad térmica y eléctrica.

América del Norte y Europa mantienen posiciones maduras con alto contenido por vehículo y regulaciones de vehículos definidos por software. La participación del mercado de sistemas de seguridad automotriz en estas regiones se mantiene estable, aunque el valor por unidad aumenta a medida que el Reglamento UNECE 155 impone ciberseguridad completa, obligando a cada unidad de control electrónico de seguridad a cumplir con los estándares antihacking. Oriente Medio y África avanzan desde bases bajas, estimulados por la expansión de infraestructura, aunque los extremos climáticos locales impulsan la demanda de carcasas de sensores robustas y recintos de radar a prueba de polvo.

Panorama regulatorio

Los requisitos de seguridad vehicular se están endureciendo mediante una combinación de normas técnicas globales y protocolos de pruebas al consumidor que cada vez más se centran en la seguridad activa, la integridad del software y la preparación para la conducción automatizada. En Europa, el Reglamento General de Seguridad de la UE II (Reglamento (UE) 2019/2144) está en vigor desde julio de 2024, estableciendo la instalación obligatoria de funciones como la asistencia inteligente de velocidad y el mantenimiento de emergencia del carril en los vehículos nuevos, mientras que los protocolos Euro NCAP 2026 elevan el AEB para peatones y la monitorización del conductor como expectativas transversales a todos los segmentos. En EE. UU., la NHTSA ha estado ampliando el alcance de los requisitos de rendimiento de seguridad relacionados con la asistencia avanzada al conductor y la conducción automatizada, incluyendo actividades en 2026 para modernizar los marcos FMVSS con el fin de adaptarlos mejor a los vehículos equipados con ADS.

La regulación también está pasando de un cumplimiento centrado en el hardware hacia una gobernanza del ciclo de vida del software y la ciberseguridad para las funciones de seguridad. El Reglamento R156 de la CEPE de la ONU exige un sistema de gestión de actualizaciones de software en los modelos nuevos, y el MIIT de China introdujo normas en 2025 que obligan a obtener la homologación de tipo para las actualizaciones de software que afectan a funciones de seguridad, lo que aumenta la carga de cumplimiento para las funciones de seguridad habilitadas por OTA. En 2026, el WP.29 de la CEPE de la ONU aprobó un marco regulatorio global que permite los sistemas de conducción totalmente autónoma (ADS), proporcionando a los proveedores un ancla de armonización para escalar pilas validadas de percepción, frenado y monitorización en distintos mercados bajo una base legal más coherente.

Análisis de la cadena de valor

La cadena de valor de los sistemas de seguridad automotriz abarca la propiedad intelectual de semiconductores y sensores, la fabricación de módulos (radares, cámaras, airbags, ECU/controladores de dominio), el desarrollo de software y algoritmos, la integración vehicular y la homologación, y luego la distribución principalmente a través de los canales de instalación de fábrica de los OEM (que representaron el 83,05% de las instalaciones en 2025), además de un ecosistema de retroadaptación en crecimiento para flotas. Las dependencias ascendentes de semiconductores de grado automotriz y cadenas de herramientas de software certificadas en seguridad siguen siendo estructurales, ya que los componentes deben cumplir con los requisitos de seguridad funcional y ciberseguridad (por ejemplo, los procesos ISO 26262, ISO/SAE 21434 y CEPE R156 para actualizaciones de software). Cambiar de proveedor también puede provocar una extensa revalidación de los módulos críticos para la seguridad.

Los movimientos recientes de abastecimiento muestran cómo los proveedores y los OEM están estrechando relaciones en torno a insumos críticos y localización. Continental Automotive y NOVOSENSE firmaron un memorando de cooperación en noviembre de 2024 para codesarrollar circuitos integrados de sensores de grado automotriz para aplicaciones de seguridad funcional, mientras que onsemi y DENSO fortalecieron una asociación a largo plazo en diciembre de 2024 para asegurar el suministro de semiconductores para la conducción autónoma y los ADAS. La fragilidad de la cadena de suministro persiste para los chips no intercambiables y los paquetes calificados, lo que refuerza el doble abastecimiento, la garantía de suministro directo y la presencia de fabricación regional para sistemas de retención y electrónica, con el fin de proteger los calendarios de inicio de producción y los plazos de pruebas de cumplimiento.

Panorama Competitivo

El mercado de sistemas de seguridad automotriz presenta una consolidación moderada liderada por Bosch, Continental, ZF y Autoliv, cada uno con centros globales de fabricación e ingeniería de software. La nueva marca Aumovio de Continental destaca su giro hacia ofertas centradas en software, combinando cámaras, controladores de alto rendimiento y análisis en la nube en un paquete unificado.[4]"Launch of Aumovio," Continental, continental-press.com ZF fusionó sus unidades de Seguridad Activa y Chasis en una sola división, desplegando frenos por cable en 5 millones de vehículos y entregando el primer sistema de dirección por cable de China para el Nio ET9. Autoliv colabora con XPENG AEROHT para crear soluciones de retención de doble uso tanto para vehículos de carretera como para vehículos eléctricos de despegue y aterrizaje vertical de baja altitud.

Las empresas de semiconductores profundizan su papel. La adquisición de Autotalks por parte de Qualcomm amplía sus capacidades de comunicación vehículo a todo (V2X), incorporando comunicación directa vehículo a infraestructura dentro del Snapdragon Digital Chassis. Bosch trabaja con Microsoft para incorporar inteligencia artificial generativa en los flujos de desarrollo de software de conducción automatizada. Cariad de Volkswagen y Bosch codesarrollan un piloto automático de Nivel 3 en autopista para vehículos de producción en masa a partir de 2026. Las empresas emergentes enfocadas en biometría en cabina atraen pilotos de OEM, mientras que Aptiv presenta una plataforma modular de sistemas avanzados de asistencia a la conducción adaptada para flotas comerciales que necesitan retrofitting rápido en depósitos regionales.

La experiencia en ciberseguridad se convierte en un requisito previo a medida que el Reglamento ONU R155 exige el monitoreo continuo de vectores de ataque en todo el vehículo conectado. Los proveedores invierten en arquitecturas de pasarela segura y análisis de detección de intrusiones para mantener la homologación. Los modelos de asociación se extienden a proveedores de nube para canales seguros de actualización inalámbrica, subrayando la convergencia entre la seguridad de la información y la seguridad funcional en toda la industria de sistemas de seguridad automotriz.

Líderes de la Industria de Sistemas de Seguridad Automotriz

Continental AG

ZF Friedrichshafen AG

Magna International

Robert Bosch GmbH

Autoliv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde convergen la regulación, las arquitecturas de vehículos definidos por software y las inversiones en localización. La etapa de implementación de la Comisión Europea de julio de 2026 bajo el Reglamento General de Seguridad (GSR 2) amplía el contenido obligatorio para los nuevos registros, incluyendo el frenado de emergencia avanzado para peatones y ciclistas y la advertencia de distracción del conductor. Esto eleva la penetración base de sensores, software de percepción y monitorización en el interior del vehículo. En paralelo, el avance del WP.29 de la CEPE de la ONU hacia un marco global para sistemas de conducción totalmente autónoma en 2026 añade una vía más clara para paquetes de validación de seguridad escalables que combinan redundancia en la detección con la gobernanza de actualizaciones de software.

Las ampliaciones de capacidad y las mejoras en la fabricación regional generan espacio para el suministro localizado, ciclos de validación más rápidos y agrupaciones de funciones adaptadas para plataformas de OEM y retroadaptaciones de flotas. Autoliv amplió su capacidad de producción mediante la Fase II de su planta de Jiading en China (enero de 2026) e inauguró una ampliación en su planta de El Fahs en Túnez para la fabricación integrada de volantes (junio de 2026), mientras que ZF LIFETEC inició una expansión de 150 millones de euros en Xi'an para aumentar la producción de inflatores híbridos (marzo de 2026). Estos movimientos respaldan una mayor disponibilidad de contenido de seguridad pasiva y activa cerca de los centros de ensamblaje de vehículos y se alinean con la presión de los OEM para reducir el riesgo de suministro de componentes críticos para la seguridad en medio de ciclos de calificación más largos y requisitos de cumplimiento de software en evolución.

Desarrollos recientes del sector

- Mayo de 2026: Magna obtuvo un programa de sistema de monitorización del conductor y los ocupantes (DMS/OMS) con un OEM europeo, utilizando detección basada en espejo como parte de la arquitectura del vehículo. Este diseño consolida la detección interior en un componente existente para reducir la complejidad del empaquetado y respalda una implementación más amplia de la monitorización del conductor a medida que se endurecen los protocolos de seguridad.

- Junio de 2025: Qualcomm adquirió Autotalks para fortalecer las comunicaciones V2X dentro del Snapdragon Digital Chassis. La transacción profundiza la integración a nivel de chipset de la mensajería de seguridad y crea una vía más directa para que V2X se combine con las pilas de ADAS y las aplicaciones de seguridad de flotas.

- Mayo de 2024: Continental Automotive y NOVOSENSE firmaron un memorando de cooperación para codesarrollar circuitos integrados de sensores de grado automotriz para aplicaciones de seguridad funcional, incluyendo activadores de airbag y monitorización de baterías. El codesarrollo a nivel de circuito integrado mejora el acceso a componentes calificados para módulos de seguridad y ayuda a los proveedores a gestionar las cargas de revalidación cuando la electrónica se rediseña para nuevas plataformas de vehículos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de seguridad automotriz abarca los ingresos generados por las funciones de seguridad vehicular y el hardware relacionado que ayudan a prevenir accidentes o reducir la gravedad de las lesiones, en vehículos de pasajeros y comerciales vendidos a través de canales de instalación OEM y de posventa.

Exclusiones del alcance: se excluyen los servicios de seguros independientes, los servicios de asistencia en carretera y las suscripciones de software puro que no se venden como parte de un sistema de seguridad vehicular.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas de Seguridad Activa

- Prevención de Colisiones (Frenado de Emergencia Automático, Advertencia de Colisión Frontal)

- Monitoreo del Conductor y Alertas de Interfaz Persona-Máquina

- Control de Chasis (Control Electrónico de Estabilidad, Sistema Antibloqueo de Frenos)

- Sistemas de Seguridad Pasiva

- Airbags (Frontal, Lateral, de Cortina, de Lado Lejano)

- Cinturón de Seguridad y Pretensores

- Sistemas de Seguridad Activa

- Por Componente Tecnológico

- Sensores

- Radar

- Cámara

- LiDAR/Ultrasónico

- Unidades de Control y Controladores de Dominio

- Software y Algoritmos

- Por Usuario Final

- Instalación en Fábrica por OEM

- Posventa / Retrofitting

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados y Autobuses

- Por Propulsión

- Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos de Celda de Combustible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base del modelo de mercado y mantener supuestos realistas antes de hablar con los participantes de la industria. Nos basamos en referencias públicas sobre seguridad vial y parque vehicular, como agencias gubernamentales de seguridad del transporte, estadísticas de matriculación y producción de vehículos, y bases de datos de mortalidad vial, junto con estadísticas de comercio internacional cuando los flujos de componentes ayudaron a verificar la demanda.

También revisamos el contexto técnico y regulatorio de fuentes como las regulaciones de seguridad vehicular de la CEPE de la ONU, publicaciones de programas NCAP, artículos técnicos de SAE y bases de datos de patentes para comprender el momento de adopción de los sistemas clave y las pilas de detección. Se utilizaron los informes de las empresas, presentaciones de resultados y comunicados de prensa para rastrear los cambios en la combinación entre las funciones de seguridad activa y pasiva, y para comprender las prioridades de instalación de los OEM por región. Las fuentes mencionadas anteriormente son ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizaron para confirmar qué se cuenta como venta de un sistema de seguridad, cómo evolucionan los precios a medida que aumenta el contenido de detección, y cómo difieren las cuotas de OEM y posventa por región. Hablamos con proveedores de componentes, integradores de sistemas, socios de distribución y compradores informados, de modo que se pudieran cerrar las brechas de las fuentes públicas y poner a prueba los supuestos para APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 55% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda a partir de la producción y las ventas de vehículos por región, y luego aplica tasas de instalación de sistemas y contenido típico por vehículo para las tecnologías de seguridad principales. Una vez formado el conjunto de demanda, se aplican supuestos de precios utilizando rangos de PVP observados por categoría de sistema y por canal (OEM frente a posventa), y luego se suman los totales para llegar al valor del mercado.

Para mantener el modelo con base sólida, corroboramos el resultado de arriba hacia abajo con aproximaciones selectivas de abajo hacia arriba. Esto incluye la consolidación de los ingresos de los proveedores para los subsistemas de seguridad clave, el PVP muestreado multiplicado por los envíos unitarios estimados de sensores y unidades de control, y verificaciones de canal sobre las tasas de reemplazo en el mercado de posventa. Los factores que más afectan las cifras incluyen los volúmenes de producción de vehículos ligeros y comerciales, la penetración de las funciones relacionadas con ADAS, el contenido de airbags y cinturones de seguridad por vehículo, los cambios en la combinación de sensores (cámara, radar y LiDAR), y los calendarios de instalación impulsados por la regulación o por NCAP. Cuando un subsegmento tiene poca divulgación pública, las brechas se manejan mediante rangos conservadores, que luego se estrechan utilizando la retroalimentación de las entrevistas y se verifican cruzadamente con el ritmo de lanzamiento de las plataformas de vehículos.

Para el pronóstico, utilizamos principalmente un análisis de escenarios respaldado por un suavizado de series temporales cortas sobre la producción de vehículos y las curvas de instalación, ya que la adopción a menudo se acelera en torno a las regulaciones y los nuevos ciclos de modelos. La visión prospectiva se ajusta solo después de que los encuestados primarios confirman que los supuestos de penetración y progresión de PVP son razonables.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que ningún conjunto de datos individual determine la cifra final. Realizamos verificaciones de varianza por región y por tipo de sistema, y cualquier valor atípico se revisa frente a los cambios en la producción, el calendario regulatorio y los movimientos de precios antes de la aprobación final.

Un segundo analista revisa la lógica, los cálculos y la razonabilidad de los supuestos clave, y volvemos a contactar a los encuestados cuando un cambio en las normas de instalación, el contenido de detección o la producción de vehículos puede modificar significativamente los resultados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como nuevos mandatos de seguridad o cambios drásticos en la producción de vehículos. Antes de la entrega, se completa una revisión final para garantizar que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de sistemas de seguridad automotriz de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de seguridad automotriz suelen diferir porque el alcance se define de manera distinta, y porque los supuestos de adopción y precios se actualizan en momentos diferentes. En este ámbito, las mayores fuentes de variación suelen provenir de qué se incluye dentro de la seguridad activa frente a la seguridad pasiva, si se incluyen tanto el mercado OEM como el de posventa, y cómo se gestiona el momento de la conversión de divisas.

Algunas estimaciones externas también integran ofertas de telemática pura y servicios más amplios de seguridad de movilidad en el mismo total, lo que puede inflar el valor para el mismo año. En Mordor Intelligence, el total se limita a los sistemas de seguridad automotriz vendidos para vehículos y canales de reemplazo, y los precios se vinculan con la progresión de instalación y contenido de detección, que se verificó mediante entrevistas antes de finalizar el valor del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 140,48 mil millones de USD (2025) | |

| Casa de Investigación de la Industria A | 131,60 mil millones de USD (2025) | Utiliza una cesta de sistemas más limitada en sus desagregaciones declaradas, y su valor de 2025 parece depender más de los supuestos de PVP y crecimiento de unidades del año anterior, con menos verificaciones explícitas para la combinación de OEM frente a posventa por región. |

| Editorial de Investigación Global B | 154,05 mil millones de USD (2025) | Probablemente aplica una definición de seguridad más amplia y una progresión de precios de contenido por vehículo más alta, y no indica claramente cómo separa los sistemas de seguridad de la electrónica adyacente o los ingresos por servicios en el año base. |

La dispersión entre las tres cifras se debe principalmente a las decisiones de alcance y a la rapidez con la que se supone que aumentan la penetración y el PVP a medida que crece el contenido de detección. Al mantener el cálculo trazable a la producción de vehículos, las tasas de instalación y la combinación de canales, la estimación sigue siendo práctica de replicar y más fácil de reconciliar cuando se publican nuevos datos regulatorios o de producción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de seguridad automotriz?

El mercado generó USD 151,79 mil millones en 2026 y se proyecta que alcance casi USD 223,61 mil millones en 2031.

¿Qué tipo de sistema lidera los ingresos?

Los Sistemas de Seguridad Activa dominan con el 66,62% de participación en 2025, reflejando la presión regulatoria para las funciones de prevención de colisiones.

¿Por qué el LiDAR está ganando impulso a pesar del dominio del radar?

El LiDAR ofrece mayor precisión de profundidad para la autonomía de Nivel 3, lo que lleva a una CAGR del 8,49% que supera a otros componentes dentro del mercado de sistemas de seguridad automotriz.

¿Qué tan rápido está creciendo el mercado de posventa para tecnología de seguridad?

Se espera que las soluciones de retrofitting para flotas aumenten a una CAGR del 8,55% a medida que los operadores buscan ahorros en seguros y cumplimiento regulatorio.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

América del Sur lidera con una CAGR del 8,51% hasta 2031, respaldada por importantes inversiones de OEM y normas de seguridad armonizadas.

¿Qué papel desempeñan las actualizaciones inalámbricas en la seguridad vehicular?

Las plataformas de actualización inalámbrica permiten a los fabricantes de automóviles corregir vulnerabilidades y añadir nuevas funciones de seguridad después de la venta, alineándose con los requisitos del Reglamento UNECE R156 y ampliando las oportunidades de ingresos recurrentes.

Última actualización de la página el: