Tamaño y Participación del Mercado de Hipervisores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

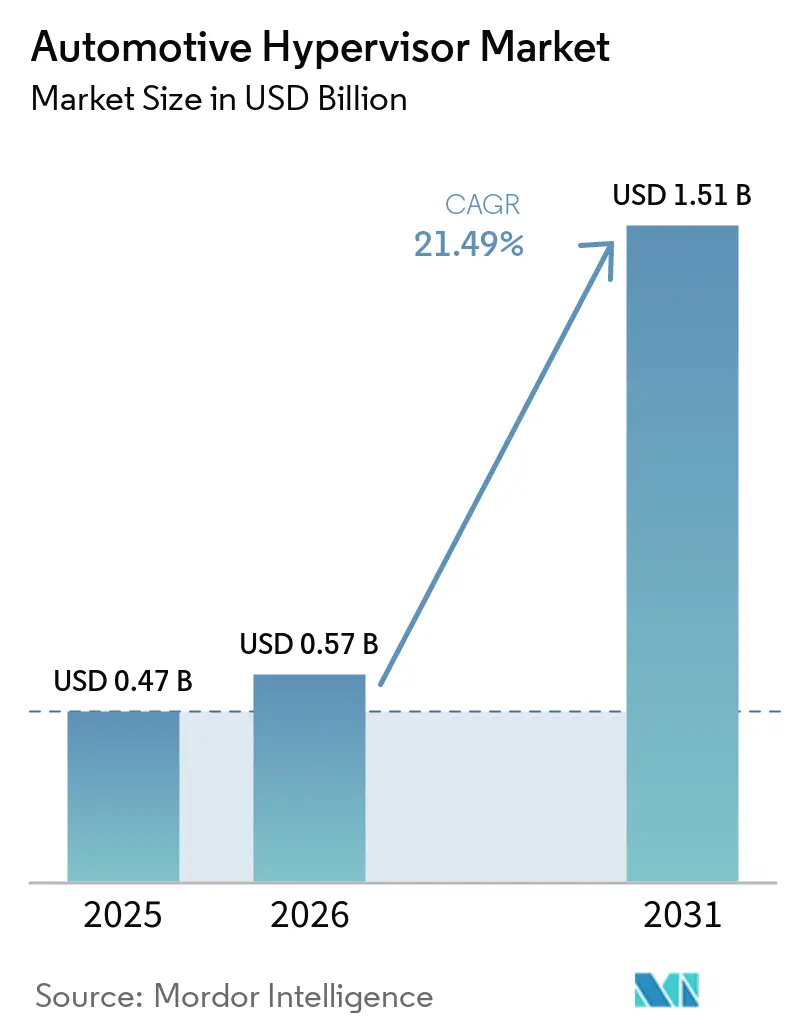

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hipervisores Automotrices por Mordor Intelligence

Se espera que el tamaño del Mercado de Hipervisores Automotrices aumente de USD 0,47 mil millones en 2025 a USD 0,57 mil millones en 2026 y alcance USD 1,51 mil millones para 2031, creciendo a una CAGR del 21,49% durante 2026-2031. El rápido crecimiento está vinculado al giro del sector automotriz hacia vehículos definidos por software que consolidan múltiples unidades de control electrónico (ECU) en controladores de dominio, manteniendo al mismo tiempo una estricta aislación entre las cargas de trabajo críticas para la seguridad y las no críticas. Las regulaciones obligatorias de ciberseguridad, el aumento de las cargas de trabajo de criticidad mixta y los esfuerzos de los OEM para reducir la complejidad del cableado continúan acelerando la demanda. La dinámica competitiva se ha intensificado tras la adquisición por parte de Qualcomm de los activos de virtualización de OpenSynergy, lo que subraya la importancia de la integración semiconductor-software en las plataformas vehiculares de próxima generación. Mientras tanto, la escasez de ingenieros de virtualización certificados y las inversiones consolidadas en ECU por parte de los proveedores de Nivel 1 representan restricciones a corto plazo, incluso cuando la presión regulatoria impulsa una adopción más amplia.

Conclusiones Clave del Informe

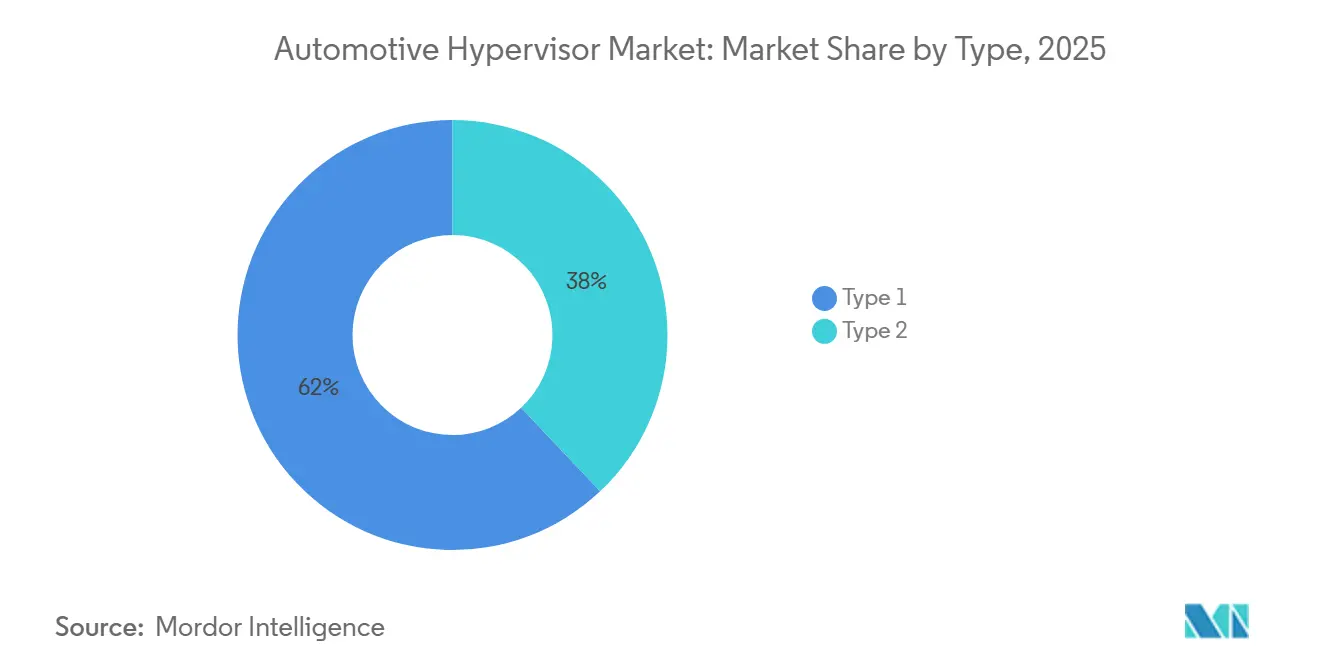

- Los hipervisores de metal desnudo Tipo 1 representaron el 62,04% de la participación del mercado de hipervisores automotrices en 2025. Se prevé que los hipervisores alojados Tipo 2 registren la CAGR más rápida del 16,82% hasta 2031.

- Los automóviles de pasajeros representaron el 58,28% del mercado de hipervisores automotrices en 2025, mientras que los vehículos comerciales ligeros (VCL) avanzan a una CAGR del 19,41% hasta 2031.

- Los vehículos semiautónomos representaron el 64,07% del mercado de hipervisores automotrices en 2025, mientras que se proyecta que los vehículos autónomos crezcan a una CAGR del 19,39% hasta 2031.

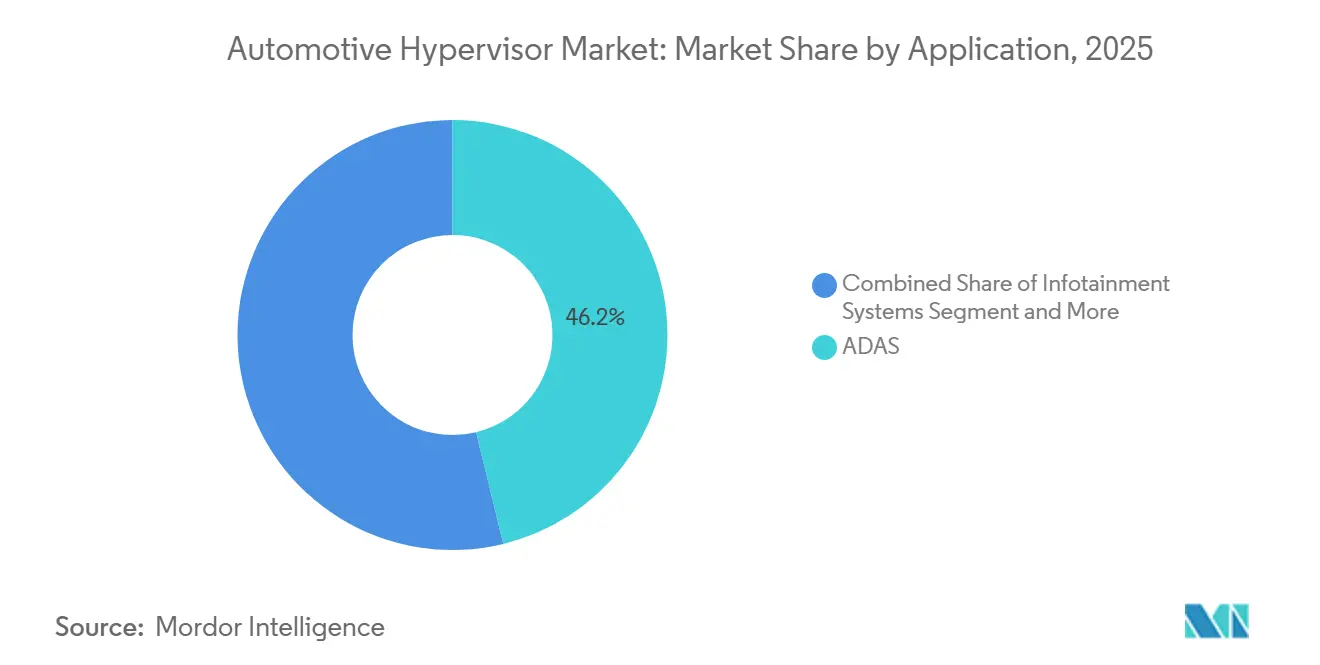

- Los sistemas ADAS representaron el 46,17% del mercado de hipervisores automotrices en 2025, mientras que la Conectividad y la Telemática se expanden a una CAGR del 17,88% hasta 2031.

- Los canales OEM representaron el 77,53% de la demanda en 2025 y siguen siendo la vía de distribución de más rápido crecimiento, con una CAGR del 13,63%.

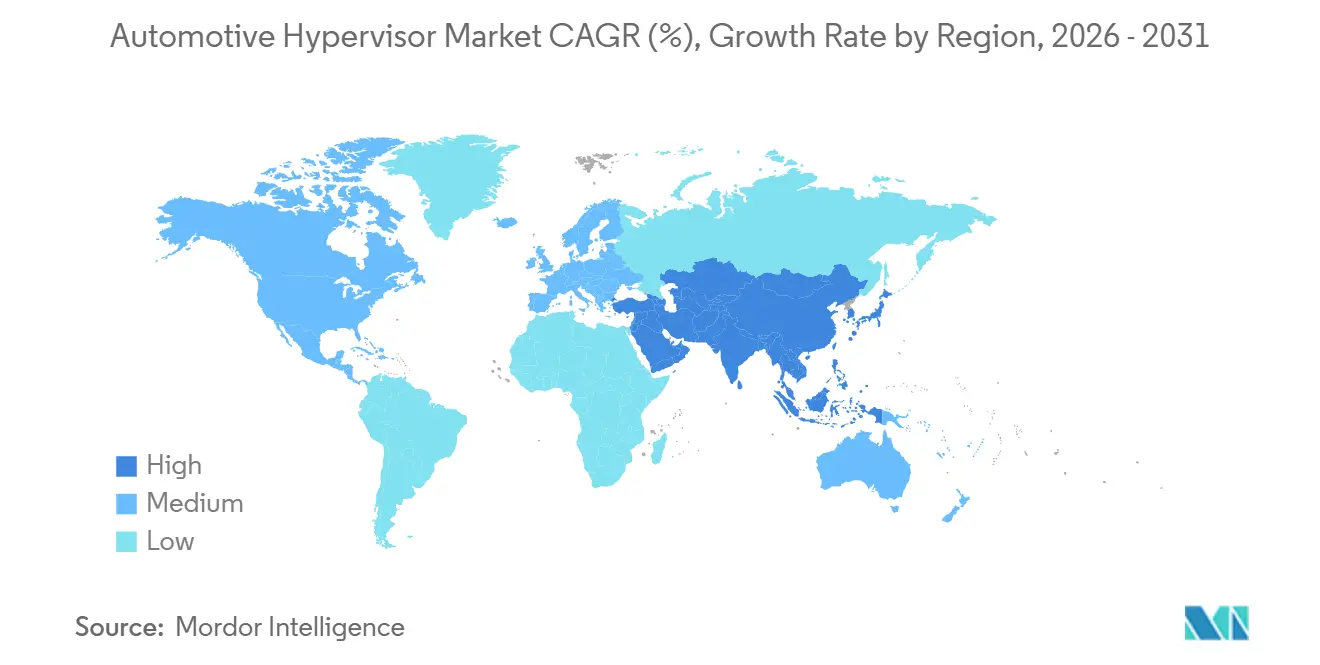

- Asia-Pacífico capturó una participación del 37,81% del mercado de hipervisores automotrices en 2025; se proyecta que la región se expanda a una CAGR del 14,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hipervisores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitecturas de Controladores de Dominio | +4.2% | Global; más fuerte en Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos de Cumplimiento de Ciberseguridad | +3.8% | Europa, Japón, Corea del Sur; en expansión global | Corto plazo (≤ 2 años) |

| Consolidación de Funciones en SoC | +3.5% | Global; OEM de gama alta lideran | Mediano plazo (2–4 años) |

| Modelos de Vehículo como Servicio | +3.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de Arquitectura Zonal | +3.0% | Global; centros de manufactura de Asia-Pacífico | Mediano plazo (2–4 años) |

| Vehículos Definidos por Software | +2.1% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Arquitecturas E/E de Controladores de Dominio

La transición de la industria automotriz desde arquitecturas de ECU distribuidas hacia controladores de dominio centralizados remodela fundamentalmente los sistemas eléctricos/electrónicos (E/E) de los vehículos, con los hipervisores como el habilitador crítico para consolidar más de 100 ECU individuales en menos de 10 unidades de computación de alto rendimiento. Este cambio arquitectónico reduce el peso del vehículo en aproximadamente 15-20 kilogramos, al tiempo que reduce la complejidad del arnés de cableado hasta en un 40%, lo que impacta directamente en la autonomía de los vehículos eléctricos y en los costos de fabricación[1]Chris Atkinson, "Pilas de software automotriz de múltiples fuentes," SBD Automotive, sbdautomotive.com.. La consolidación también está creando oportunidades significativas en el mercado de hipervisores automotrices, ya que cada controlador de dominio requiere software de virtualización avanzado para gestionar cargas de trabajo de criticidad mixta entre funciones de seguridad ASIL-D y aplicaciones no relacionadas con la seguridad. Los OEM adoptan cada vez más arquitecturas basadas en hipervisores para preparar las plataformas vehiculares ante las cambiantes demandas de software, con Tesla, BMW y Volkswagen liderando el movimiento hacia los vehículos definidos por software.

Cumplimiento Obligatorio de Ciberseguridad (ISO/SAE 21434, UNECE R155/R156)

Los mandatos regulatorios de ciberseguridad automotriz están impulsando el crecimiento orientado al cumplimiento normativo en el mercado de hipervisores automotrices. La regulación UNECE R155 exige la certificación de Sistemas de Gestión de Ciberseguridad (CSMS) como condición previa para la homologación de tipo de vehículo en los países miembros de la UE, Japón y Corea del Sur desde julio de 2024[2]"Requisitos de Cumplimiento de Ciberseguridad Automotriz de la UNECE," UL Solutions, www.ul.com.. El énfasis de la regulación en los procesos de ciberseguridad a nivel organizacional y en las actividades periódicas de análisis de amenazas y evaluación de riesgos (TARA) impulsa a los OEM a adoptar arquitecturas basadas en hipervisores que proporcionan aislamiento respaldado por hardware entre los dominios críticos para la seguridad y los de conectividad. Los requisitos de cumplimiento de la norma ISO/SAE 21434 son particularmente estrictos para los sistemas de criticidad mixta, donde los hipervisores deben demostrar la ausencia de interferencias entre diferentes aplicaciones con clasificación ASIL que se ejecutan en recursos de hardware compartidos.

Consolidación de Infoentretenimiento, ADAS y Tren Motriz en SoC Únicos

La convergencia de dominios vehiculares tradicionalmente separados en plataformas unificadas de sistema en chip (SoC) está acelerando el crecimiento en el mercado de hipervisores automotrices. Los OEM buscan aprovechar las economías de escala en la adquisición de semiconductores, manteniendo al mismo tiempo el aislamiento funcional entre aplicaciones críticas y no críticas. Los SoC avanzados de proveedores como la plataforma S32 CoreRide de NXP y el R-Car S4 de Renesas ahora integran periféricos específicos para automoción con clústeres de CPU/GPU de alto rendimiento, lo que permite a los hipervisores gestionar cargas de trabajo heterogéneas que van desde el control en tiempo real del tren motriz hasta el procesamiento ADAS acelerado por inteligencia artificial[3]"Green Hills Software ofrece las soluciones de Vehículo Definido por Software (SDV) más completas y orientadas a la producción de la industria para la plataforma S32 CoreRide abierta de NXP," Green Hills Software, www.ghs.com..

Impulso de los OEM hacia los Vehículos Definidos por Software

El giro de la industria automotriz hacia los vehículos definidos por software está transformando el mercado de hipervisores automotrices, ampliando el papel de los hipervisores desde plataformas de virtualización básicas hasta sistemas integrales de gestión del ciclo de vida del software. OEM como Tesla, BMW y Mercedes-Benz están desarrollando capacidades de software internas que requieren arquitecturas de virtualización flexibles y actualizables. Las arquitecturas de vehículos definidos por software exigen hipervisores capaces de admitir actualizaciones por aire (OTA) para máquinas virtuales individuales sin afectar a otros dominios, creando nuevos requisitos técnicos para el arranque seguro, la atestación medida y los mecanismos de protección contra reversiones. El cambio hacia modelos de entrega continua de software impulsa la demanda de hipervisores con capacidades de orquestación de contenedores, lo que permite a los OEM implementar aplicaciones basadas en microservicios en recursos de computación vehicular distribuidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bloqueos por ECU Heredadas | -2.8% | Global; cadenas de suministro consolidadas | Corto plazo (≤ 2 años) |

| Costos de Certificación ASIL-D | -1.9% | Global; más agudo en segmentos sensibles al costo | Mediano plazo (2–4 años) |

| Problemas de Rendimiento y Latencia | -1.2% | Global; dominios críticos para la seguridad | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en Virtualización | -1.1% | Global; mercados emergentes más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bloqueos por Inversiones en ECU Heredadas en Proveedores de Nivel 1

La cuantiosa inversión de la industria automotriz en arquitecturas de ECU heredadas sigue siendo un desafío importante para el crecimiento en el mercado de hipervisores automotrices, ya que los proveedores de Nivel 1 enfrentan posibles amortizaciones de miles de millones de dólares en cadenas de herramientas existentes, equipos de fabricación y experiencia de ingeniería optimizados para sistemas de control distribuidos. Muchos proveedores establecidos han desarrollado implementaciones propietarias de AUTOSAR Classic y pilas de software con certificación de seguridad que requieren una reingeniería exhaustiva para operar dentro de entornos de hipervisores, lo que crea desincentivos financieros para una migración rápida. El desafío se ve agravado por los largos ciclos de desarrollo automotriz. Los diseños de ECU congelados en 2022-2023 continuarán enviándose en vehículos de producción hasta 2028-2030, lo que limita el mercado direccionable para las soluciones de hipervisores durante el período de pronóstico.

Costos de Certificación de Hipervisores para el Cumplimiento de ASIL-D

Las sustanciales inversiones financieras y temporales requeridas para lograr la certificación de seguridad funcional ASIL-D siguen siendo una restricción clave para el mercado de hipervisores automotrices, particularmente entre los OEM más pequeños y los programas de vehículos sensibles al costo. Lograr la certificación ASIL-D de la norma ISO 26262 para una plataforma de hipervisor generalmente requiere entre 18 y 36 meses de esfuerzo de desarrollo y costos que oscilan entre USD 5 y 15 millones, incluidos el análisis de seguridad, las actividades de verificación y la evaluación independiente por parte de auditores certificados. El proceso de certificación se vuelve más complejo para los hipervisores que admiten cargas de trabajo de criticidad mixta, donde los ingenieros de seguridad deben demostrar la ausencia de interferencias entre las aplicaciones ASIL-D y las funciones no relacionadas con la seguridad que comparten los mismos recursos de hardware. Las certificaciones de ciberseguridad adicionales requeridas bajo ISO/SAE 21434 y UNECE R155 agravan la carga de costos, ya que los proveedores de hipervisores deben mantener evidencia de certificación separada para los requisitos de seguridad funcional y ciberseguridad que a menudo entran en conflicto en sus enfoques de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Metal Desnudo Impulsa la Consolidación de Plataformas

Los hipervisores de metal desnudo Tipo 1 tienen una participación de mercado del 62,04% en 2025, lo que refleja su rendimiento superior y sus capacidades de acceso directo al hardware, esenciales para las aplicaciones automotrices críticas para la seguridad. Estos hipervisores operan directamente sobre el hardware del vehículo sin un sistema operativo subyacente, proporcionando un rendimiento en tiempo real determinista y una latencia mínima, cruciales para los sistemas ADAS y de control del tren motriz. Los hipervisores alojados Tipo 2, a pesar de una menor participación de mercado, están experimentando un rápido crecimiento a una CAGR del 16,82% hasta 2031, impulsados por su flexibilidad en entornos de desarrollo y la facilidad de integración con las plataformas de infoentretenimiento basadas en Linux existentes.

Las ventajas de rendimiento de las arquitecturas de metal desnudo se vuelven particularmente pronunciadas en escenarios de criticidad mixta, donde las funciones de seguridad ASIL-D deben coexistir con aplicaciones no relacionadas con la seguridad en recursos de hardware compartidos. Los hipervisores Tipo 1, como INTEGRITY Multivisor de Green Hills y la Plataforma de Virtualización Helix de Wind River, proporcionan características de virtualización asistida por hardware que permiten la partición temporal y espacial estricta requerida para el cumplimiento de la seguridad funcional. Sin embargo, las soluciones Tipo 2 están ganando terreno en casos de uso específicos, como el desarrollo de software, las pruebas y las aplicaciones de infoentretenimiento no relacionadas con la seguridad, donde su modelo de implementación simplificado supera las consideraciones de rendimiento. La evolución del mercado sugiere un futuro bifurcado, con los hipervisores Tipo 1 dominando los despliegues en vehículos de producción, mientras que las soluciones Tipo 2 capturan los segmentos de herramientas de desarrollo y posventa.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras las Plataformas Autónomas se Aceleran

Los automóviles de pasajeros representan el 58,28% de los despliegues de hipervisores automotrices en 2025, impulsados por la producción de alto volumen del segmento y la creciente integración de funciones avanzadas de infoentretenimiento y ADAS que se benefician de la consolidación de dominios. El dominio del segmento de automóviles de pasajeros refleja el enfoque de los OEM en diferenciar los vehículos de consumo a través de funciones definidas por software y actualizaciones por aire, que requieren plataformas de virtualización robustas. Los Vehículos Comerciales Ligeros (VCL) y los Vehículos Comerciales Medianos y Pesados (VCP) representan colectivamente la participación de mercado restante, con los segmentos comerciales mostrando un creciente interés en las aplicaciones de gestión de flotas y telemática habilitadas por hipervisores.

El segmento de Vehículos Comerciales Ligeros (VCL) es la categoría de más rápido crecimiento en el mercado de hipervisores automotrices, debido a la rápida digitalización de las operaciones de flotas y la adopción de arquitecturas conectadas y basadas en software. La creciente demanda de telemática en tiempo real, asistencia al conductor y actualizaciones por aire en flotas de logística y entrega de última milla está acelerando la integración de hipervisores en las plataformas de VCL. Los fabricantes de automóviles están consolidando múltiples dominios de control —infoentretenimiento, ADAS y tren motriz— en ECU virtualizadas para reducir los costos de hardware y mejorar la eficiencia del sistema. Además, el cumplimiento de las regulaciones de ciberseguridad y el cambio hacia VCL electrificados requieren marcos de virtualización seguros y escalables. Como resultado, el segmento de VCL ofrece el mayor potencial de despliegue para los hipervisores automotrices durante el período de pronóstico.

Por Modo de Operación: El Dominio Semiautónomo se Desplaza hacia la Autonomía Total

Los vehículos semiautónomos dominan actualmente con una participación de mercado del 64,07% en 2025, lo que refleja el amplio despliegue de sistemas ADAS de Nivel 2 que requieren aislamiento basado en hipervisores entre los algoritmos de percepción críticos para la seguridad y las funciones de infoentretenimiento no relacionadas con la seguridad. El liderazgo de mercado de este segmento se deriva de los mandatos regulatorios para el frenado de emergencia automático y la asistencia de mantenimiento de carril en los principales mercados, lo que impulsa la adopción masiva de arquitecturas de controladores de dominio habilitadas por hipervisores. El segmento semiautónomo se beneficia de cadenas de suministro establecidas y procesos de certificación de seguridad probados que reducen los riesgos de despliegue para los OEM.

Los vehículos autónomos están experimentando un rápido crecimiento a una CAGR del 19,39% hasta 2031, impulsados por la complejidad computacional de los sistemas de Nivel 3 y superiores, que requieren la gestión de recursos basada en hipervisores en múltiples aceleradores de inteligencia artificial, procesadores de fusión de sensores y sistemas de monitoreo de seguridad. La expansión del segmento autónomo está respaldada por la claridad regulatoria que emerge en mercados clave, con Alemania legalizando las operaciones de Nivel 4 y Japón apuntando al despliegue nacional de Nivel 4 para 2027.

Por Aplicación: Liderazgo de ADAS con Auge de la Conectividad

Las aplicaciones de Sistemas Avanzados de Asistencia al Conductor (ADAS) dominan con una participación de mercado del 46,17% en 2025, lo que refleja el papel crítico de los hipervisores en la gestión de los complejos algoritmos de fusión de sensores, percepción y toma de decisiones requeridos para los sistemas de seguridad modernos. Las aplicaciones ADAS impulsan la adopción de hipervisores a través de sus estrictos requisitos de seguridad funcional, donde el cumplimiento de ASIL-D de la norma ISO 26262 requiere un aislamiento estricto entre las funciones críticas para la seguridad y otros sistemas del vehículo. Los mandatos regulatorios para el frenado de emergencia automático y el monitoreo de puntos ciegos en los principales mercados automotrices refuerzan la posición de liderazgo del segmento.

La Conectividad y la Telemática emergerán como las aplicaciones de más rápido crecimiento, con una CAGR del 17,88% hasta 2031, impulsadas por la proliferación de sistemas de comunicación 5G V2X y los modelos de negocio de vehículo como servicio que requieren pilas de conectividad seguras y actualizables.

Por Tipo de Demanda: La Integración OEM Domina la Estrategia de Mercado

Los canales de Fabricantes de Equipos Originales (OEM) representan el 77,53% de la demanda de hipervisores automotrices en 2025, lo que refleja la importancia estratégica de las decisiones de virtualización en la arquitectura de la plataforma vehicular y la complejidad de integrar la tecnología de hipervisores en los sistemas automotrices críticos para la seguridad. El dominio del segmento OEM se deriva del papel fundamental de los hipervisores en la habilitación de arquitecturas de vehículos definidos por software, donde las decisiones a nivel de plataforma sobre la consolidación de dominios y la estrategia de virtualización deben tomarse durante las fases tempranas del desarrollo del vehículo. La adopción por parte de los OEM está impulsada por las presiones competitivas para diferenciar los vehículos a través de capacidades de software y reducir los costos de hardware mediante la consolidación de ECU.

El segmento OEM mantiene la tasa de crecimiento más rápida con una CAGR del 13,63% hasta 2031, lo que indica la integración continua a nivel de plataforma de la tecnología de hipervisores como arquitectura automotriz estándar en lugar de una capacidad adicional opcional. Las oportunidades en el mercado de reemplazo siguen siendo limitadas debido a la profunda integración de los hipervisores con el hardware del vehículo y los sistemas de seguridad, aunque están surgiendo aplicaciones de posventa en la gestión de flotas de vehículos comerciales y soluciones de conectividad de modernización.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 37,81% en 2025 y avanza a una CAGR del 14,79% a medida que los OEM chinos se apresuran a localizar el silicio y adoptar arquitecturas definidas por software. Aproximadamente un tercio de los vehículos fabricados en China para el año modelo 2025 contarán con controladores de dominio, cada uno de los cuales incorpora al menos una instancia de hipervisor. Los fabricantes de chips nacionales ahora están enviando los primeros SoC automotrices RISC-V, lo que impulsa el desarrollo de pilas de virtualización localizadas ajustadas para los algoritmos de seguridad chinos.

América del Norte le sigue, impulsada por las pruebas autónomas generalizadas en 38 estados y los mandatos emergentes de intercambio de datos de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) que requieren registros seguros, un caso de uso inherente de los hipervisores. Las políticas de reducción de riesgos en la cadena de suministro de los Estados Unidos que limitan el uso de componentes de telemática chinos están empujando a los OEM hacia proveedores de software nacionales y aliados.

Europa sigue siendo el mercado de referencia para la rigurosa seguridad funcional. Los procesos de actualización de UNECE R156 exigen ciclos de recertificación de tres años, generando ingresos recurrentes para los proveedores de hipervisores que ofrecen monitoreo de cumplimiento. La ordenanza de Nivel 4 de Alemania de 2024 y las reglas de caja negra de Francia de 2025 crean oportunidades únicas para soluciones que garantizan el aislamiento de datos a prueba de fallos.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado: los cinco principales proveedores capturaron casi la mitad de los ingresos globales en 2025. Green Hills Software, BlackBerry QNX y Wind River capitalizan décadas de trayectoria en sistemas operativos en tiempo real (RTOS) y certificados ASIL-D existentes. Las empresas de semiconductores, en particular NXP y Renesas, incorporan hipervisores ligeros para asegurar las tasas de vinculación de silicio, mientras que Continental y Elektrobit se integran verticalmente para asegurar los márgenes de licencias de software.

La adquisición de OpenSynergy por parte de Qualcomm en 2024 desplaza el centro de gravedad hacia la virtualización integrada en SoC que agrupa la propiedad intelectual de radiofrecuencia, inteligencia artificial y gráficos. El acuerdo presionó a los rivales a profundizar las asociaciones; Wind River y Elektrobit respondieron con una pila de middleware codesarrollada que acortó el tiempo de integración del controlador de dominio en seis meses. Las empresas emergentes están creando nichos en la orquestación de computación zonal y la atestación de seguridad para actualizaciones por aire, aunque las altas barreras de certificación y la escasez de talento moderan sus perspectivas de escala.

La Especificación de Plataforma Virtual Automotriz de GENIVI tiene como objetivo estandarizar la virtualización de entrada/salida (E/S), lo que podría convertir en un producto básico las funciones básicas de los hipervisores. Por lo tanto, los proveedores se diferencian a través de características avanzadas como la comunicación determinista entre máquinas virtuales, la partición de aceleradores de inteligencia artificial y los canales integrados de DevSecOps que se asignan directamente a los flujos de trabajo de entrega continua de los OEM.

Líderes de la Industria de Hipervisores Automotrices

BlackBerry QNX

Green Hills Software

Wind River

Continental AG

Elektrobit

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Qualcomm completó la adquisición de los activos de virtualización automotriz de OpenSynergy, integrando la tecnología EB corbos Hypervisor de la empresa y su equipo de ingeniería para fortalecer las capacidades de la plataforma de vehículos definidos por software de Qualcomm y acelerar el desarrollo de hipervisores para SoC automotrices de próxima generación.

- Abril de 2024: Green Hills Software anunció soluciones SDV integrales orientadas a la producción para la plataforma S32 CoreRide de NXP, ofreciendo el sistema operativo en tiempo real INTEGRITY certificado ASIL-D con capacidades de virtualización Multivisor y herramientas de desarrollo integradas para permitir la consolidación de criticidad mixta en procesadores multinúcleo heterogéneos.

Alcance del Informe Global del Mercado de Hipervisores Automotrices

| Tipo 1 (Hipervisor de Metal Desnudo) |

| Tipo 2 (Hipervisor Alojado) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCP) |

| Vehículos Autónomos |

| Vehículos Semiautónomos |

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Sistemas de Infoentretenimiento |

| Conectividad y Telemática |

| Sistemas de Control del Tren Motriz y del Motor |

| Otros |

| OEM |

| Reemplazo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tipo 1 (Hipervisor de Metal Desnudo) | |

| Tipo 2 (Hipervisor Alojado) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCP) | ||

| Por Modo de Operación | Vehículos Autónomos | |

| Vehículos Semiautónomos | ||

| Por Aplicación | Sistemas Avanzados de Asistencia al Conductor (ADAS) | |

| Sistemas de Infoentretenimiento | ||

| Conectividad y Telemática | ||

| Sistemas de Control del Tren Motriz y del Motor | ||

| Otros | ||

| Por Tipo de Demanda | OEM | |

| Reemplazo | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hipervisores automotrices?

El mercado está valorado en USD 0,47 mil millones en 2025.

¿Qué tipo de hipervisor domina la producción vehicular?

Las plataformas de metal desnudo Tipo 1 lideran con una participación del 62,04% en 2025, ya que ofrecen un rendimiento determinista para las cargas de trabajo ASIL-D.

¿Por qué son críticos los hipervisores para los vehículos autónomos?

Los sistemas de Nivel 3 y superiores necesitan un aislamiento estricto de las cargas de trabajo y una redundancia operativa ante fallos que solo los hipervisores pueden proporcionar, lo que impulsa una CAGR del 19,41% en el segmento autónomo.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico crece a una CAGR del 14,79%, impulsada por el auge de los vehículos eléctricos en China y los impulsos de localización de semiconductores.

¿Cómo influyen las regulaciones de ciberseguridad en la adopción?

UNECE R155/R156 e ISO/SAE 21434 requieren un aislamiento demostrable de amenazas, lo que convierte a la arquitectura de hipervisores en una vía práctica hacia el cumplimiento normativo en los principales mercados.

Última actualización de la página el: