Tamaño y Participación del Mercado de Sistemas de Control Electrónico de Estabilidad Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

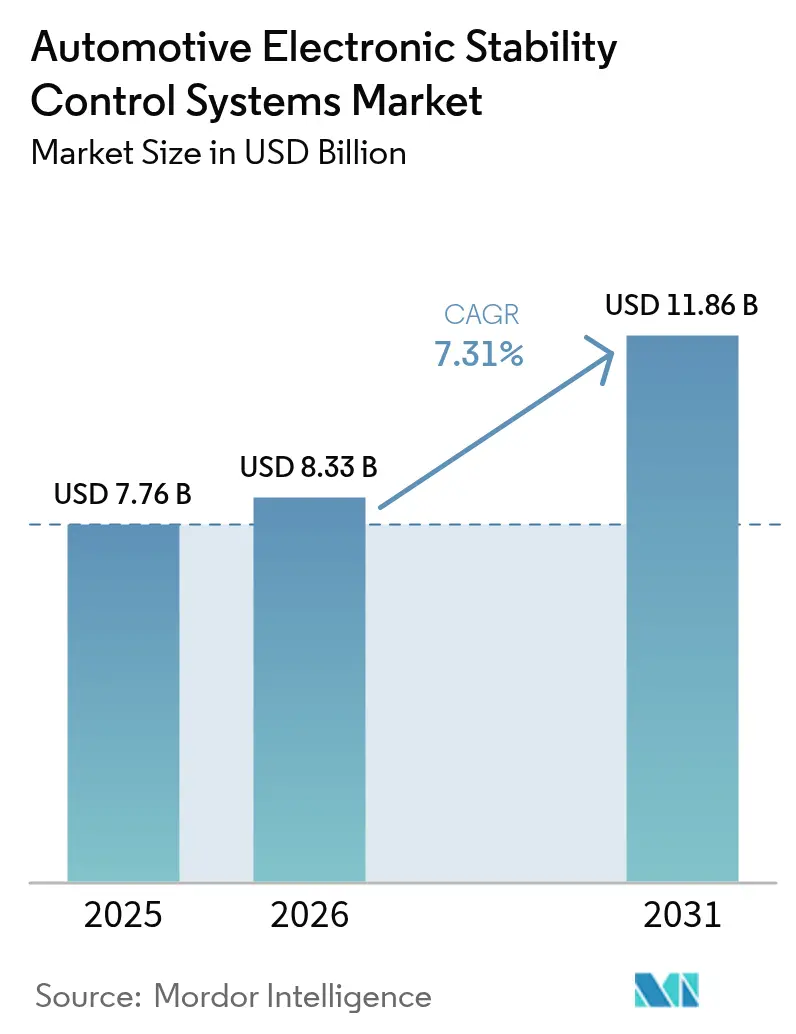

| Tamaño del Mercado (2026) | 8.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

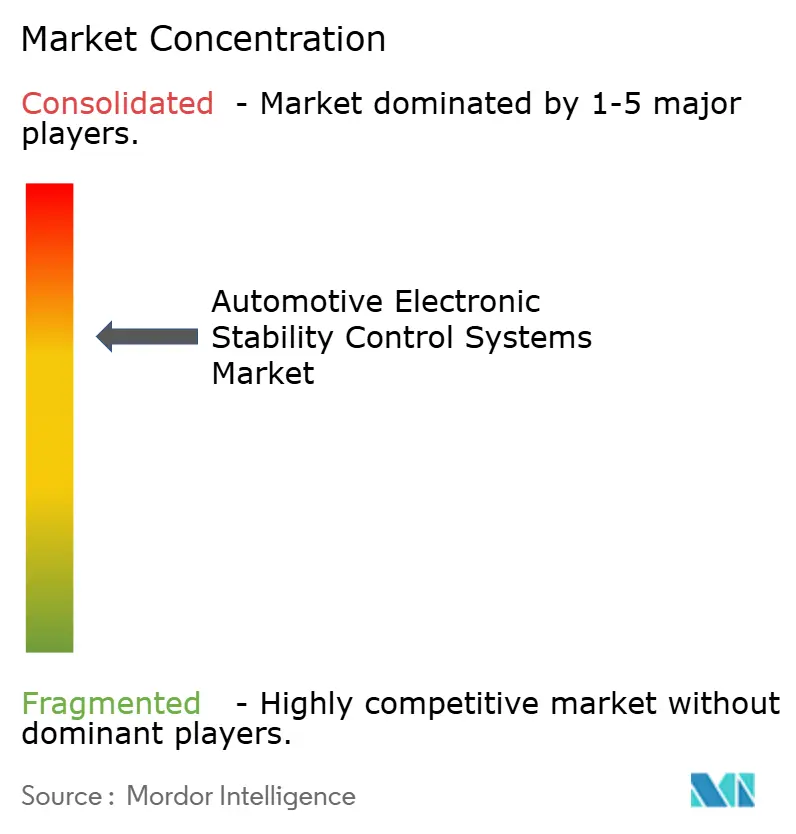

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Electrónico de Estabilidad Automotriz por Mordor Intelligence

El tamaño del mercado de control electrónico de estabilidad automotriz fue valorado en USD 7,76 mil millones en 2025 y se estima que crecerá desde USD 8,33 mil millones en 2026 hasta alcanzar USD 11,86 mil millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031). El crecimiento se origina en los mandatos regulatorios que incorporan el control de estabilidad en cada nueva plataforma de vehículos, el aumento de la penetración de vehículos eléctricos que incrementa la complejidad del frenado regenerativo, y el giro de los fabricantes de automóviles hacia arquitecturas definidas por software que exigen una gestión de la dinámica del vehículo en tiempo real. Los proveedores utilizan pilas integradas de hardware y software para reducir los costos de la lista de materiales, mientras que los programas de freno por cable comprimen los tiempos de respuesta de los actuadores y desbloquean la lógica de control predictivo. En paralelo, la escala de producción de Asia-Pacífico reduce los costos de electrónica por unidad, los fabricantes de equipos originales de América del Norte empaquetan el control electrónico de estabilidad con funciones avanzadas de asistencia al conductor para elevar la percepción de valor del consumidor, y los responsables de políticas europeos endurecen los requisitos de seguridad que repercuten en las cadenas de suministro de exportación. La inflación del contenido de semiconductores sigue siendo el principal riesgo de margen, lo que impulsa a los proveedores de primer nivel a diferenciarse a través de carteras de algoritmos en lugar de sensores de uso general.

Conclusiones Clave del Informe

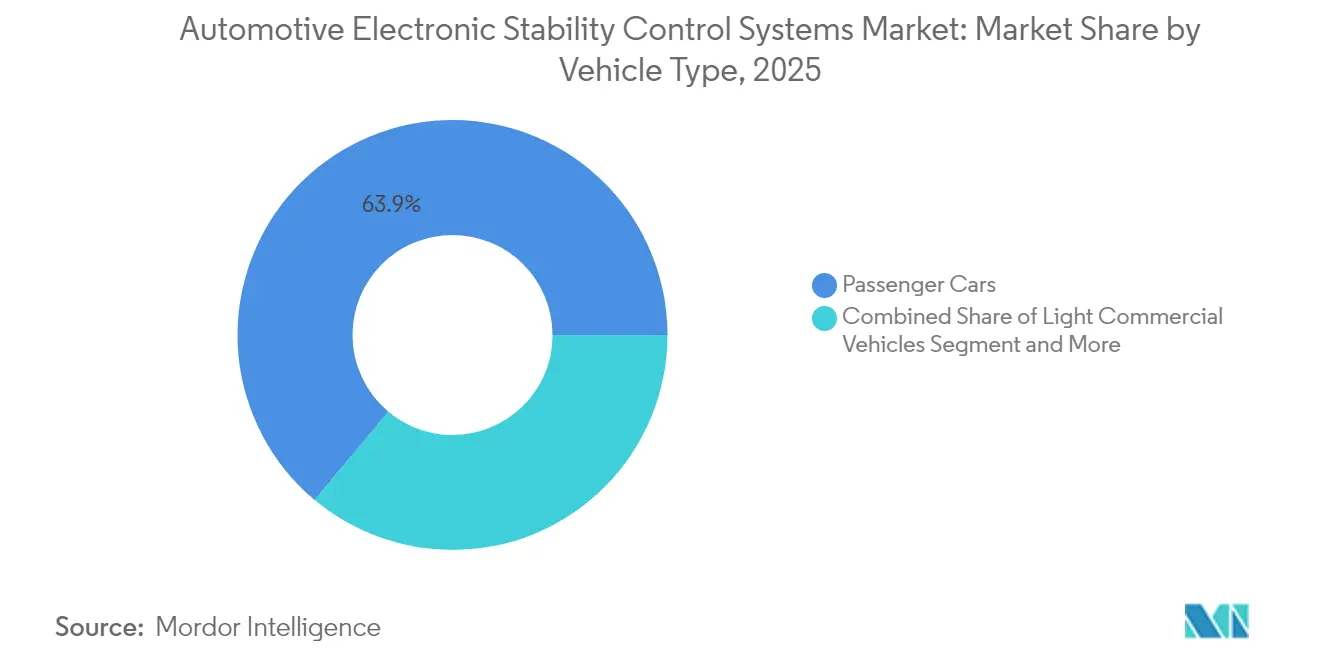

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 63,92% de la participación del mercado de control electrónico de estabilidad automotriz en 2025 y se prevé que crezcan a una CAGR del 7,62% hasta 2031.

- Por componente, los sensores representaron el 44,25% del tamaño del mercado de control electrónico de estabilidad automotriz en 2025, mientras que el software y los algoritmos registraron la CAGR más rápida del 17,65% hasta 2031.

- Por tecnología, los sistemas hidráulicos mantuvieron una participación de ingresos del 70,21% en 2025; los sistemas electro-hidráulicos y electro-mecánicos avanzan a una CAGR del 18,74%.

- Por tipo de propulsión, los vehículos de combustión interna representaron el 57,71% del tamaño del mercado de control electrónico de estabilidad automotriz en 2025, mientras que los vehículos eléctricos de batería registraron la CAGR más alta del 21,96%.

- Por canal de ventas, las instalaciones de fábrica capturaron el 88,95% de la participación en 2025, mientras que el segmento de posventa creció a una CAGR del 15,28%.

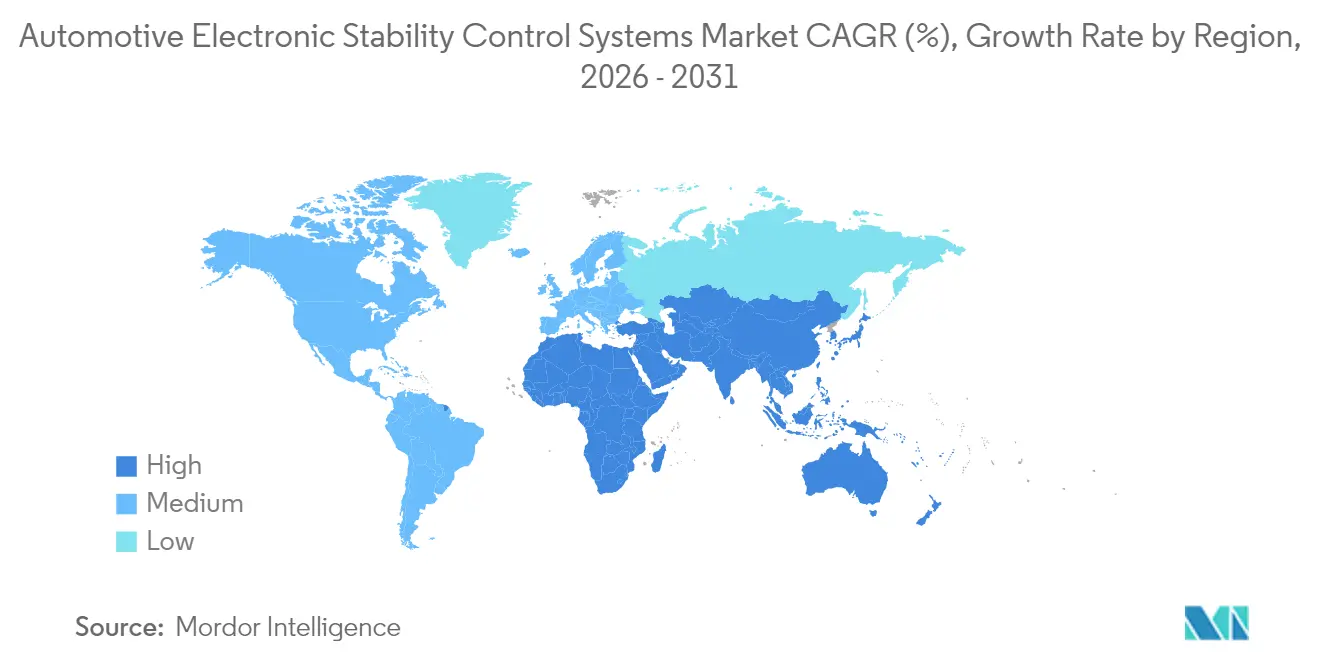

- Por geografía, Asia-Pacífico representó el 48,12% de la participación del mercado de control electrónico de estabilidad automotriz en 2025; se prevé que la región de Oriente Medio y África crezca más rápido a una CAGR del 10,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control Electrónico de Estabilidad Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación Obligatoria de Control Electrónico de Estabilidad en Vehículos Ligeros | +2.8% | Global, con la Unión Europea y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Adopción Rápida de Sistemas Avanzados de Asistencia al Conductor y Conducción Automatizada | +2.1% | América del Norte y la Unión Europea como núcleo, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Necesidades de Estabilidad en el Frenado Regenerativo Específico para Vehículos Eléctricos | +1.6% | Global, con China y la Unión Europea a la cabeza | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas de Freno por Cable | +1.4% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Creciente Enfoque en Calificaciones de 5 Estrellas del Programa de Evaluación de Nuevos Automóviles | +0.9% | Europa, América del Norte, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Vehículos Ligeros en Economías Emergentes | +0.7% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación Obligatoria de Control Electrónico de Estabilidad en Categorías de Vehículos Ligeros

La regulación global eleva el mercado de control electrónico de estabilidad automotriz de una tecnología opcional a un subsistema obligatorio del vehículo. El Reglamento General de Seguridad II de la Unión Europea, en vigor para nuevos modelos desde julio de 2024, obliga a que cada vehículo de pasajeros y vehículo comercial ligero incorpore el control electrónico de estabilidad junto con otras funciones de seguridad activa. Normas comparables se aplican en los Estados Unidos bajo la Norma Federal de Seguridad de Vehículos de Motor 126[1]"49 CFR Partes 571 y 585 [Expediente No. NHTSA-2007-27662]," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Los plazos armonizados motivan a los fabricantes de equipos originales a integrar el control electrónico de estabilidad en la etapa de definición de la plataforma, impulsando acuerdos de suministro masivo que reducen el costo por canal. Este beneficio de escala es especialmente pronunciado en los segmentos de automóviles compactos, donde las tasas de adopción opcionales previas eran modestas. Los fabricantes de componentes deben, por tanto, sincronizar los calendarios de validación, homologación y lanzamiento de software en tres continentes, acortando los ciclos de desarrollo y aumentando el valor de las arquitecturas modulares que pueden actualizarse para la sintonización del pedal específica de cada marca.

Adopción Rápida de Sistemas Avanzados de Asistencia al Conductor y Conducción Automatizada

El mantenimiento de carril, el frenado de emergencia automático y el control de crucero adaptativo dependen de una actitud estable del chasis durante los eventos de fusión de sensores. El control electrónico de estabilidad se convierte así en la columna vertebral del controlador de dominio, desplazando su función de la corrección reactiva del derrape a la gestión predictiva de la trayectoria. Las plataformas de cómputo centralizado alimentan datos de velocidad de guiñada, aceleración lateral y ángulo de dirección en modelos de aprendizaje automático que pronostican los límites de fricción y preacondicionan la presión de frenado. El resultado es una intervención más suave, que mejora el confort de los pasajeros y reduce las reclamaciones de garantía. Un mayor rendimiento del procesador también permite a los proveedores enviar actualizaciones inalámbricas que refinan los parámetros del algoritmo sin visitas al taller, creando flujos de ingresos recurrentes dentro del mercado de control electrónico de estabilidad automotriz.

Necesidades de Estabilidad en el Frenado Regenerativo Específico para Vehículos Eléctricos

Los trenes de potencia eléctricos inyectan un par de desaceleración variable en la línea de transmisión, lo que obliga al control electrónico de estabilidad a arbitrar entre el frenado regenerativo y el hidráulico. La coordinación en tiempo real asegura una eficiencia significativa en la recuperación de energía al tiempo que previene el bloqueo de las ruedas durante entradas bruscas del pedal. En climas fríos, las variaciones de temperatura de la batería alteran la capacidad de regeneración, por lo que la lógica del control electrónico de estabilidad debe realizar una transición fluida a los frenos de fricción. Los proveedores de primer nivel responden con impulsores electro-hidráulicos que mezclan el par en milisegundos, una capacidad ahora especificada por la mayoría de los programas de vehículos eléctricos premium chinos. A medida que aumentan los volúmenes de vehículos eléctricos de batería, este caso de uso acelera la adquisición de sensores de alto ancho de banda e impulsa una demanda incremental de silicio que beneficia a los proveedores de semiconductores anclados en la industria del control electrónico de estabilidad.

Transición hacia Arquitecturas de Freno por Cable

Reemplazar las columnas de fluido físico por cables reduce drásticamente la latencia de respuesta y permite la individualización de la presión en las cuatro esquinas. Un contrato de suministro de 2025 que cubre casi 5 millones de vehículos demuestra la confianza de los fabricantes de equipos originales en las firmas de rendimiento de la actuación electro-mecánica[2]Sebastian Blanco, "Movilidad Bosch en el CES 2025," SAE, sae.org . El freno por cable también prepara las plataformas para la conducción automatizada de Nivel 3 porque admite dominios de alimentación redundantes. La complejidad de la arquitectura eleva el contenido de software a casi la mitad del costo total del sistema, creando un campo de batalla para las interfaces de programación de aplicaciones de middleware, los diagnósticos y las bibliotecas de seguridad funcional. Los proveedores que dominan estas pilas aseguran una integración difícil de desplazar por imitadores de bajo costo, convirtiendo el freno por cable en un acelerador estructural para el mercado de control electrónico de estabilidad automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y de Ciclo de Vida | -1.8% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Saturación de Plataformas en Mercados Maduros | -1.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en las Unidades de Control Electrónico del Control Electrónico de Estabilidad en Red | -0.7% | Global, con mayor preocupación en los segmentos premium | Largo plazo (≥ 4 años) |

| Problemas de Calibración en la Adaptación de Suspensión y Neumáticos | -0.5% | Segmentos de posventa a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y de Ciclo de Vida de los Módulos de Control Electrónico de Estabilidad

Con un precio de entre USD 300 y 800 por vehículo en forma independiente y que escala hacia USD 2.000 cuando se combina con radar, la factura puede absorber una parte de dos dígitos de los precios de transacción en los segmentos de entrada. La inflación de semiconductores duplica el gasto en electrónica por vehículo para 2030, lo que lleva a los fabricantes de equipos originales a exigir descuentos por volumen y abastecimiento local. En cuanto a la propiedad, las reparaciones posteriores a colisiones cuestan entre un 50% y un 100% más cuando se requieren equipos de calibración. Las flotas, por tanto, evalúan el costo total de operación en lugar de los precios minoristas de referencia, lo que ralentiza la penetración en los mercados informales de viajes compartidos y los parques de automóviles envejecidos.

Saturación de Plataformas en Mercados Maduros

Los automóviles de pasajeros de los Estados Unidos llevan el control electrónico de estabilidad obligatorio desde el año modelo 2012; Europa Occidental siguió un calendario similar, llevando la penetración por encima del 95%. En consecuencia, el crecimiento ahora depende de los ciclos de reemplazo y las actualizaciones de funciones, como los módulos de guiñada predictiva. Los proveedores compensan a través de ventas de software y servicios de análisis de datos, pero los envíos totales de unidades se estancan. Esta saturación arrastra la CAGR promedio del mercado de control electrónico de estabilidad automotriz en las economías desarrolladas por debajo de la media global, lo que alienta a los proveedores a redirigir la inversión hacia regiones emergentes de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los Automóviles de Pasajeros con Vientos de Cola de los Vehículos Eléctricos

Los automóviles de pasajeros generaron el 63,92% de los ingresos de 2025 en el mercado de control electrónico de estabilidad automotriz, respaldados por mandatos legales y la conciencia de seguridad del consumidor. Los vehículos comerciales ligeros contribuyen con una demanda considerable a medida que el comercio electrónico acelera el tráfico de entrega urbana que se beneficia de la mitigación del vuelco. Se prevé que el segmento de automóviles de pasajeros sea testigo de la tasa de crecimiento más rápida durante el período de pronóstico, marcando una CAGR del 7,62%, principalmente debido a los automóviles eléctricos de batería, que requieren una lógica de vectorización de par que mantiene en curso los trenes de potencia de alto par instantáneo.

En los sedanes premium, los algoritmos de control electrónico de estabilidad se coordinan con los amortiguadores de suspensión activa para gestionar la transferencia de peso durante los cambios de carril rápidos, una función ahora estándar en el segmento C de Europa. Los operadores de flotas de furgonetas de reparto emplean portales de telemática que alimentan los eventos de activación del control electrónico de estabilidad en los paneles de control de formación de conductores, reduciendo las reclamaciones de seguros. Estos casos de uso ilustran cómo el análisis de software amplía el conjunto de valor dentro del mercado de control electrónico de estabilidad automotriz más allá de los márgenes de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Peso de los Sensores Hoy, Potencial del Software Mañana

Los conjuntos de sensores representaron el 44,25% del gasto de 2025, lo que refleja la necesidad de giroscopios, acelerómetros y captadores de velocidad de rueda que capturan datos de dinámica del vehículo. Las pilas de software y algoritmos, sin embargo, avanzan a una CAGR del 17,65% a medida que los fabricantes de equipos originales migran hacia zonas de cómputo centralizado. Las unidades de control electrónico siguen siendo el centro neurálgico, equilibrando el ancho de banda del bus de datos y el determinismo del sistema operativo en tiempo real.

Los proveedores de algoritmos explotan las canalizaciones inalámbricas para extender la vida útil de las funciones, habilitando modos de rendimiento basados en suscripción que desbloquean una asignación de par más agresiva en los días de pista. A medida que los vehículos transitan hacia redes troncales de Ethernet de gigabit, la fusión de sensores se amplía para incluir alimentaciones de lidar y cámara, impulsando aún más el mercado de control electrónico de estabilidad automotriz hacia la diferenciación digital en lugar de mecánica.

Por Tecnología: Legado Hidráulico frente al Futuro Electro-Mecánico

Las plataformas hidráulicas preservaron una participación del 70,21% en 2025 debido a la eficiencia de costos y la familiaridad con el servicio de campo. Sin embargo, las soluciones electro-hidráulicas y totalmente electro-mecánicas se aceleran a una CAGR del 18,74%, impulsadas por proyectos de freno por cable en vehículos eléctricos premium. Las curvas de costos caen a medida que las unidades modulares de motor-bomba reemplazan los cilindros maestros de hierro fundido, reduciendo la masa y eliminando los depósitos de fluido hidráulico.

El diferencial de rendimiento es visible en los puntos de referencia de distancia de frenado: las unidades electro-mecánicas reducen la distancia de frenado en superficie seca hasta en 6 m desde 100 km/h en comparación con las bombas heredadas. Los protocolos gubernamentales de prevención de accidentes miden cada vez más esta métrica, impulsando la migración de los fabricantes de equipos originales. En consecuencia, el valor migró de la fabricación de acero al firmware, remodelando la dinámica de poder de los proveedores en la industria del control electrónico de estabilidad.

Por Tipo de Propulsión: Mayoría de Combustión Interna, Impulso de los Vehículos Eléctricos de Batería

Las plataformas de combustión interna retuvieron el 57,71% de los ingresos en 2025, sin embargo, los vehículos eléctricos de batería registran una CAGR superior del 21,96% hasta 2031. Los híbridos se sitúan entre ambos campos, añadiendo complejidad algorítmica que supervisa la armonización de la presión de frenado en el cambio de modo. Se prevé que el tamaño del mercado solo para los vehículos utilitarios deportivos eléctricos de batería supere los USD 6,08 mil millones para 2031.

Los paquetes de baterías de alta densidad reducen el centro de gravedad pero introducen un sesgo de masa en el eje trasero; el control electrónico de estabilidad compensa mediante la distribución del par delantero-trasero. En los híbridos enchufables, la mezcla del tren de potencia exige una suavización del par de guiñada durante los eventos de arranque del motor. Los proveedores que dominan estos casos extremos ganan nominaciones de programa, expandiendo el componente de licencias de software de los ingresos del mercado de control electrónico de estabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: Supremacía de la Instalación Estándar de Fábrica, Nicho de Posventa

Las instalaciones de fábrica absorbieron el 88,95% de los envíos de 2025 a medida que los plazos regulatorios se alinearon con los ciclos de lanzamiento de modelos. La instalación en fábrica garantiza la precisión en la colocación de los sensores y permite la reutilización del software en toda la plataforma. Las adaptaciones de posventa, aunque crecen a una CAGR del 15,28%, se enfrentan a brechas de habilidades en los talleres y obstáculos de homologación.

La demanda de adaptaciones se concentra en flotas sujetas a nuevas leyes de seguridad para vehículos existentes. Los equipos de calibración que mapean los puntos cero del sensor de guiñada a los tamaños de neumáticos son escasos, lo que limita el volumen a corto plazo. Sin embargo, algunas cadenas de servicio especializadas combinan las actualizaciones del control electrónico de estabilidad con kits de suspensión, ilustrando un nicho aunque rentable dentro del mercado de control electrónico de estabilidad automotriz.

Análisis Geográfico

Asia-Pacífico contribuyó con el 48,12% de los ingresos globales en 2025, mientras que se espera que Oriente Medio y África sean las regiones de más rápido crecimiento con una CAGR del 10,66% hasta 2031. Los fabricantes de automóviles chinos extendieron la producción hacia la Asociación de Naciones del Sudeste Asiático, elevando las proyecciones de producción regional de vehículos ligeros de 4,2 millones a casi 6 millones de unidades para mediados de la década de 2030. Los incentivos gubernamentales para los vehículos de nueva energía aceleran la adopción del frenado centrado en software, mientras que las fábricas de semiconductores locales acortan las cadenas de suministro. La política industrial de India busca una facturación automotriz de USD 1 billón para 2035, creando mayor espacio para la expansión del mercado de control electrónico de estabilidad. Japón y Corea del Sur aportan experiencia en actuadores y unidades de control electrónico, anclando el liderazgo tecnológico.

América del Norte exhibe una trayectoria madura pero estable. La instalación obligatoria desde el año modelo 2012 satura la penetración en automóviles nuevos, desplazando el crecimiento hacia unidades de reemplazo y actualizaciones de funciones como los módulos de guiñada predictiva que se integran con los pilotos de autopista de Nivel 3. Las plantas de ensamblaje canadienses se armonizan con las regulaciones de los Estados Unidos, asegurando economías de escala continental. Los pilotos de lanzaderas autónomas en los estados del Cinturón Solar ofrecen una nueva salida para sistemas de freno electro-mecánico a medida, extendiendo el valor del ciclo de vida para los proveedores.

Europa registra una CAGR moderada en un contexto de ventas de vehículos estancadas pero con estrictos objetivos del Programa Europeo de Evaluación de Nuevos Automóviles. El paquete de regulaciones de seguridad de 2024 convirtió el control electrónico de estabilidad avanzado en una especificación de referencia, impulsando el enfoque hacia las actualizaciones de software que refinan la suavidad de la intervención. Los proveedores de primer nivel alemanes pilotan módulos de freno por cable vinculados a análisis de recuperación de energía, mientras que los fabricantes del sur de Europa se centran en bloques hidráulicos optimizados en costos para los automóviles urbanos del segmento A. Los ensambladores por contrato de Europa del Este importan módulos de sensores de Asia, reforzando las redes de suministro interregionales que estabilizan Oriente Medio y África, desbloqueando la CAGR regional más rápida del 10,66%, impulsada por la expansión de infraestructura y la alineación de políticas con los códigos de seguridad de la Comisión Económica de las Naciones Unidas para Europa. Las flotas del Consejo de Cooperación del Golfo demandan mitigación del vuelco en los vehículos utilitarios deportivos de alto centro de gravedad utilizados en las autopistas del desierto, estimulando la adopción temprana. América del Sur sigue con una CAGR del 7,98%, liderada por los 400.018 registros de vehículos de Brasil en 2023, que intensifican los mandatos de contenido local. Los aranceles incentivan la producción regional de módulos electrónicos, lo que modera la volatilidad cambiaria para los proveedores multinacionales.

Panorama Competitivo

El mercado de control electrónico de estabilidad automotriz presenta un perfil concentrado anclado por proveedores de primer nivel de larga trayectoria. Bosch, Continental y ZF controlan colectivamente más de la mitad de los envíos globales, aprovechando décadas de conocimiento en integración de sistemas y bibliotecas de patentes que cubren la fusión de sensores y la modulación hidráulica. Las victorias en contratos a menudo agrupan el control electrónico de estabilidad con asistencia de dirección y sistemas de cámara, consolidando la participación de cartera por vehículo.

Bosch mantiene el liderazgo a través de carteras integradas de sistemas avanzados de asistencia al conductor; su presentación en el CES 2025 destacó la Asistencia Inteligente de Giro combinada con lógica de frenado predictivo en sae.org. La plataforma Aumovio de Continental señala un giro estratégico hacia ecosistemas de vehículos definidos por software, convirtiendo las competencias mecánicas heredadas en ciclos de actualización conectados a la nube. ZF asegura volumen a través de un contrato de freno por cable para 5 millones de vehículos que sustenta la confianza en las firmas de fiabilidad de la actuación electro-mecánica.

Los especialistas más pequeños apuntan a kits de adaptación de posventa o automóviles de rendimiento de nicho, pero se encuentran con altos costos de homologación que disuaden la escala. Los proveedores de semiconductores ganan poder de negociación a medida que el contenido de silicio se duplica, fomentando asociaciones verticales donde los algoritmos de control de frenos se ejecutan en microcontroladores propietarios. Las credenciales de ciberseguridad se convierten en un requisito previo de licitación a medida que los vehículos se conectan a las pilas en la nube de los fabricantes de equipos originales; los proveedores ahora agrupan módulos de detección de intrusiones para anticiparse a la regulación. En general, la intensidad competitiva empuja a los proveedores de primer nivel a diferenciarse en software y servicios de datos, remodelando la composición de ingresos dentro de la industria del control electrónico de estabilidad.

Líderes de la Industria de Sistemas de Control Electrónico de Estabilidad Automotriz

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ZF obtuvo un contrato para equipar a casi 5 millones de vehículos con tecnología de freno electro-mecánico que admite funciones avanzadas de control electrónico de estabilidad.

- Enero de 2025: Bosch Limited presentó la Asistencia Inteligente de Giro y el Mantenimiento Automático del Vehículo en la Exposición Global de Movilidad Bharat 2025, subrayando su cartera de seguridad definida por software.

- Septiembre de 2024: Continental anunció una amplia expansión en el mercado de posventa, introduciendo módulos de cámara multifunción y sistemas de radar alineados con los plazos de cumplimiento de Euro 7.

- Octubre de 2024: Hyundai Mobis reveló 65 nuevas tecnologías de movilidad, incluidos módulos de frenado avanzados vitales para la integración del control electrónico de estabilidad en los vehículos eléctricos.

Alcance del Informe Global del Mercado de Sistemas de Control Electrónico de Estabilidad Automotriz

Un sistema de control electrónico de estabilidad automotriz está diseñado para controlar y mantener la estabilidad de los vehículos. El sistema evita que el vehículo derrape y previene accidentes.

El mercado del sistema de control electrónico de estabilidad automotriz está segmentado por tipo de vehículo, componente, canal de ventas y geografía. Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Según los componentes, el mercado está segmentado en sensores, unidades de control electrónico, actuadores y otros componentes. Según el canal de ventas, el mercado está segmentado en fabricantes de equipos originales y posventa. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sensores |

| Unidad de Control Electrónico |

| Actuador / Unidad Hidráulica |

| Software y Algoritmos |

| Otros Componentes |

| Control Electrónico de Estabilidad Hidráulico |

| Control Electrónico de Estabilidad Electro-Hidráulico / Electro-Mecánico |

| Vehículos de Motor de Combustión Interna |

| Vehículos Híbridos y Vehículos Híbridos Enchufables |

| Vehículos Eléctricos de Batería |

| Instalación de Fábrica |

| Adaptación en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Componente | Sensores | |

| Unidad de Control Electrónico | ||

| Actuador / Unidad Hidráulica | ||

| Software y Algoritmos | ||

| Otros Componentes | ||

| Por Tecnología | Control Electrónico de Estabilidad Hidráulico | |

| Control Electrónico de Estabilidad Electro-Hidráulico / Electro-Mecánico | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Híbridos y Vehículos Híbridos Enchufables | ||

| Vehículos Eléctricos de Batería | ||

| Por Canal de Ventas | Instalación de Fábrica | |

| Adaptación en el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control electrónico de estabilidad automotriz?

El mercado de control electrónico de estabilidad automotriz está valorado en USD 8,33 mil millones en 2026 y se proyecta que alcance USD 11,86 mil millones para 2031.

¿Qué tipo de vehículo lidera la adopción?

Los automóviles de pasajeros representan el 63,92% de los ingresos de 2025, impulsados por las normas de instalación obligatoria y la demanda de calificaciones de seguridad de 5 estrellas.

¿Qué tan rápido crece el subsegmento de vehículos eléctricos de batería?

Se prevé que los automóviles de pasajeros eléctricos de batería se expandan a una CAGR del 21,96% hasta 2031 a medida que el control del frenado regenerativo se vuelve crítico.

¿Por qué los sistemas de freno electro-mecánico están ganando terreno?

Reducen los tiempos de respuesta de los actuadores, admiten arquitecturas de freno por cable y habilitan funciones de conducción autónoma, lo que impulsa una CAGR del 18,74% para el segmento de tecnología.

¿Qué región muestra el mayor potencial de crecimiento?

La región de Oriente Medio y África lidera con una CAGR del 10,66% hasta 2031 debido al crecimiento de la infraestructura y las regulaciones de seguridad armonizadas.

Última actualización de la página el: