Tamaño y participación del mercado de autoinyectores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de autoinyectores por Mordor Intelligence

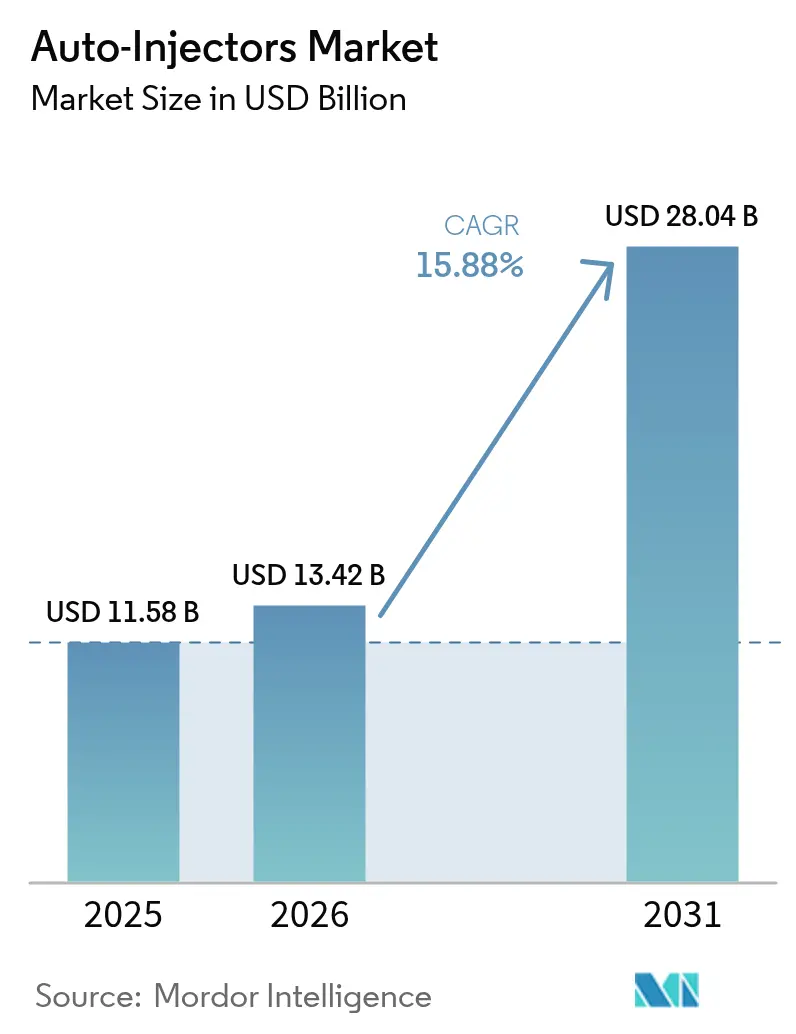

Se espera que el tamaño del mercado de autoinyectores crezca de USD 11,58 mil millones en 2025 a USD 13,42 mil millones en 2026 y se prevé que alcance USD 28,04 mil millones en 2031 a una CAGR del 15,88% durante 2026-2031. El lanzamiento creciente de medicamentos biológicos, una mayor población con enfermedades crónicas y un cambio decisivo hacia la autoadministración se están sincronizando para impulsar la demanda. Los organismos reguladores están aprobando nuevos formatos a un ritmo más rápido, como lo ilustra la primera alternativa de epinefrina sin aguja en más de tres décadas aprobada en 2024. Las reservas de preparación para emergencias, las ampliaciones de capacidad multimillonarias de los principales fabricantes y el apoyo sostenido de los pagadores a las terapias de atención domiciliaria amplifican el impulso. Aun así, la escasez de componentes especializados y las normas más estrictas para dispositivos combinados subrayan la necesidad de cadenas de suministro resilientes y controles de calidad sólidos.

Conclusiones clave del informe

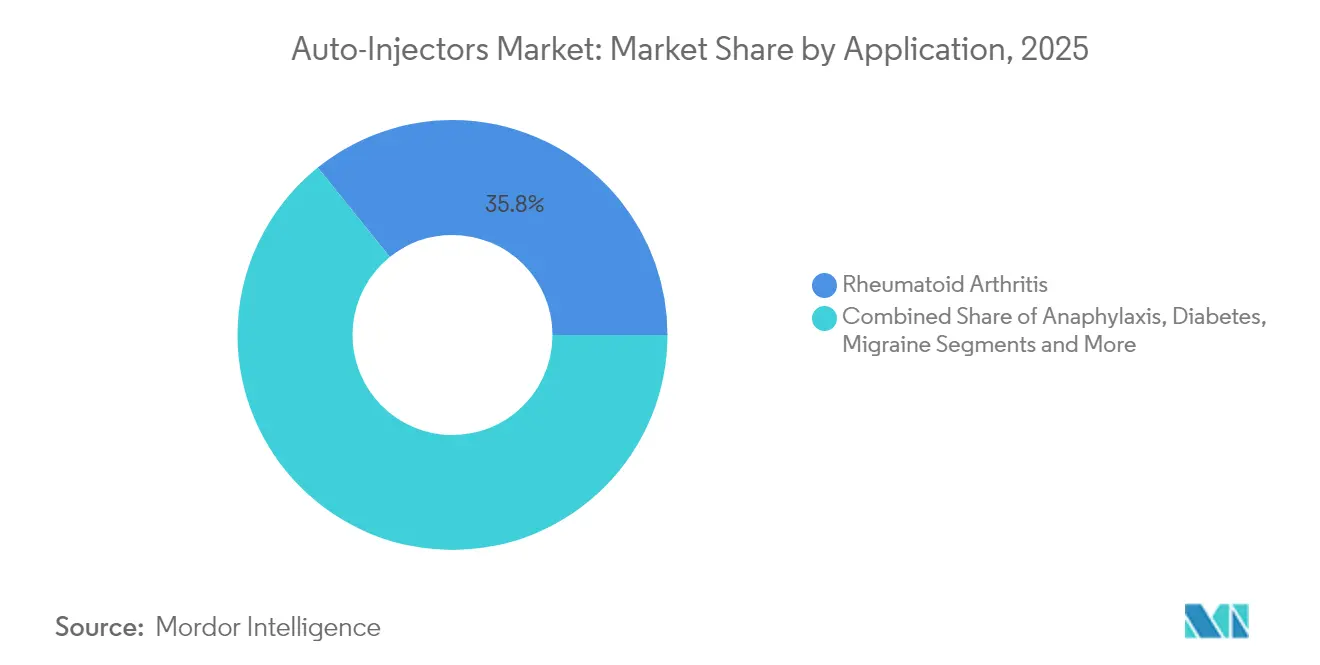

- Por aplicación, la artritis reumatoide representó el 35,78% de la participación del mercado de autoinyectores en 2025, mientras que la anafilaxia está preparada para expandirse a una CAGR del 18,63% hasta 2031.

- Por usabilidad, los formatos desechables dominaron los ingresos de 2025 con un 68,77%, pero los autoinyectores inteligentes conectados avanzan a una CAGR del 19,61% hasta 2031.

- Por tecnología de dispositivo, los sistemas cargados por resorte representaron el 61,65% del tamaño del mercado de autoinyectores en 2025; los inyectores portátiles sobre el cuerpo están creciendo a una CAGR del 17,98% hasta 2031.

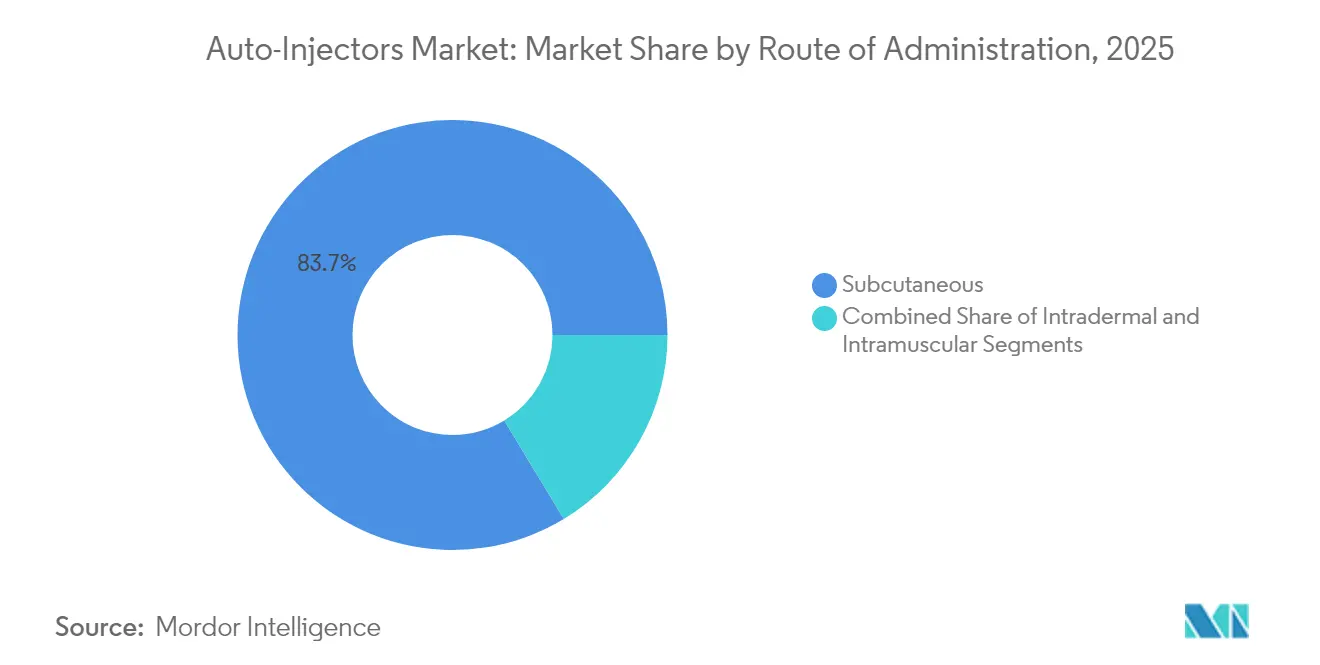

- Por vía de administración, la administración subcutánea capturó el 83,66% de la participación en 2025, mientras que se prevé que las vías intradérmicas crezcan a una CAGR del 17,29% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 52,91% del tamaño del mercado de autoinyectores en 2025, y los centros quirúrgicos ambulatorios registrarán la CAGR más rápida del 17,22% hasta 2031.

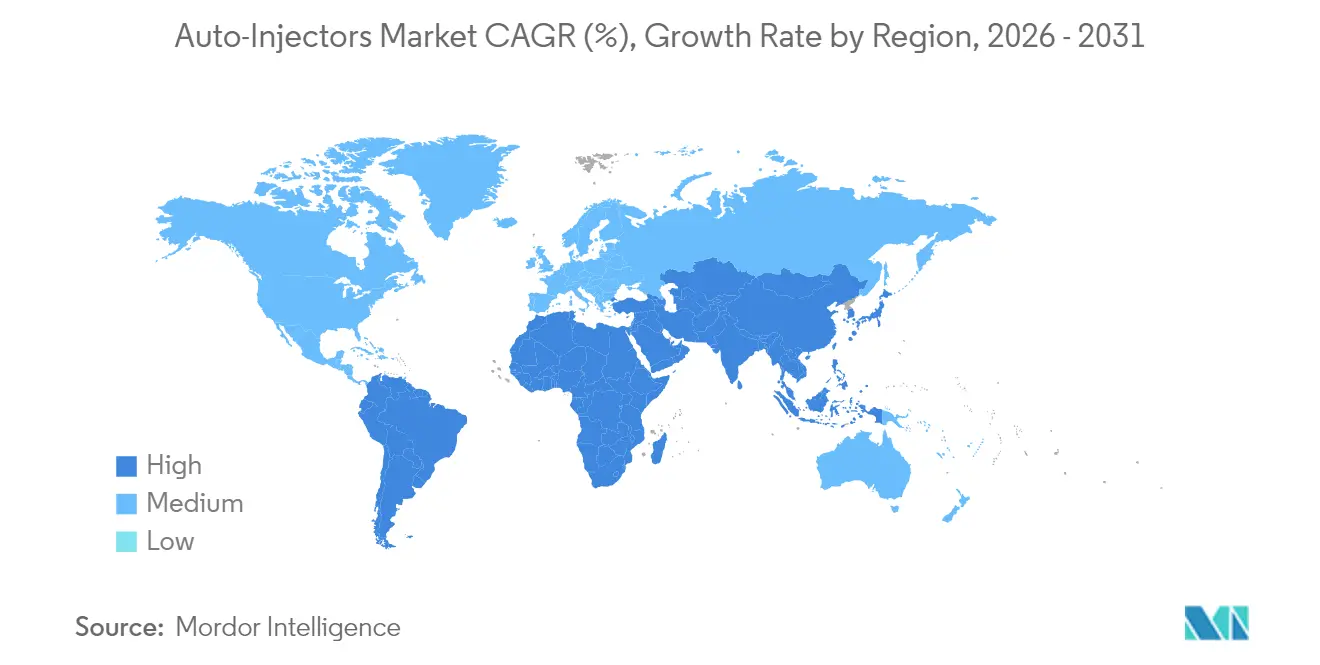

- América del Norte lideró con una participación del 43,88% en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 17,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de autoinyectores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de los medicamentos biológicos que requieren autoinyección | +4.2% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de enfermedades autoinmunes crónicas | +3.8% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio hacia la atención domiciliaria y la autoadministración | +3.1% | América del Norte y la UE como principales, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Integración de conectividad y análisis de adherencia | +2.4% | América del Norte y la UE como núcleo, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Almacenamiento gubernamental de dispositivos de epinefrina | +1.8% | América del Norte como principal, la UE como secundaria | Corto plazo (≤ 2 años) |

| Expansión de plataformas de microagujas y sin aguja | +1.3% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los medicamentos biológicos que requieren autoinyección

Los biológicos subcutáneos de gran volumen ya representan cerca del 15% de todos los biofármacos y su participación está aumentando. Los fabricantes están reformulando cada vez más las terapias intravenosas como opciones autoinyectables para aliviar la congestión en los centros de infusión, como lo demuestra la aprobación en 2025 de una versión de autoinyección de Vyvgart Hytrulo. Los regímenes autoinmunes basados en biológicos dirigidos a células B muestran transiciones similares que imponen exigencias de administración de precisión a los dispositivos. La alta viscosidad y los volúmenes de dosis variables están orientando a los ingenieros hacia tolerancias más estrictas, materiales avanzados e interfaces de usuario intuitivas. El resultado es una cartera de plataformas sofisticadas que favorecen el mercado de autoinyectores frente a las jeringas tradicionales.[1]Jakob Lange, "Navegando las inyecciones subcutáneas de gran volumen de biofármacos: una revisión sistemática de las tuberías clínicas y los productos aprobados," mAbs, tandfonline.com

Aumento de la incidencia de enfermedades autoinmunes crónicas

Las capacidades de diagnóstico mejoradas y el envejecimiento de la población están impulsando al alza la prevalencia de enfermedades autoinmunes, reforzando la adopción constante de dispositivos. Los datos de la Organización Mundial de la Salud vinculan la atención insegura con millones de muertes, lo que subraya el valor de las soluciones fiables de autoadministración. En la terapia para la esclerosis múltiple, el 70% de los pacientes considera atractivo el último modelo RebiSmart, y casi el 90% de las enfermeras especialistas lo califica de muy bueno o excelente. La mayor disponibilidad de biosimilares, ahora ofrecidos con descuentos de hasta el 65%, también amplía el acceso. Sin embargo, persisten las brechas de adherencia, con investigaciones que muestran que el 41% de los pacientes con insuficiencia suprarrenal no pueden autoinyectarse durante las crisis, por lo que el diseño simplificado y la formación estructurada siguen siendo prioridades.[2]Organización Mundial de la Salud, "Informe mundial sobre seguridad del paciente 2024," iris.who.int

Cambio hacia la atención domiciliaria y la autoadministración

Las reformas de pago y la tecnología de apoyo están trasladando activamente el tratamiento a los hogares. El aumento del 2,7% en la tarifa de 2025 de Medicare para las agencias de atención domiciliaria se combina con políticas que obligan a los proveedores a evaluar la disposición del paciente para el autocuidado. Los análisis impulsados por inteligencia artificial en la atención de la diabetes demuestran precisión predictiva en las alertas de hipoglucemia, ampliando la confianza en el manejo en el hogar. Dispositivos como el sistema sobre el cuerpo enFuse ilustran la velocidad de adopción, con el 60% de los usuarios elegibles cambiando en cuatro meses. Los habilitadores financieros como el límite de USD 35 para la insulina en la Parte B y la Parte D eliminan aún más las barreras, posicionando la atención domiciliaria como el centro de crecimiento del mercado de autoinyectores.[3]Centros de Servicios de Medicare y Medicaid, "Programa Medicare; Actualización de la tasa del sistema de pago prospectivo de atención domiciliaria para el año calendario 2025," federalregister.gov

Integración de conectividad y análisis de adherencia

Las plataformas conectadas ahora ofrecen datos de dosificación en tiempo real, transformando la medición de la adherencia de basada en el recuerdo a objetiva. El inyector sobre el cuerpo BD Evolve cuenta con administración programable más señales audibles y visuales que confirman la finalización. Están apareciendo ayudas electrónicas de indicación cruzada que aprovechan la funcionalidad compartida para maximizar las economías de escala. Las amenazas de ciberseguridad son una preocupación creciente porque el Internet de las Cosas en salud almacena datos sensibles, lo que impulsa defensas en capas que combinan cifrado, controles de acceso estrictos y pruebas de penetración frecuentes. Las autoridades reguladoras también están interviniendo, con la Agencia Europea de Medicamentos exigiendo protocolos detallados de ciclo de vida y etiquetado para combinaciones inteligentes de medicamento-dispositivo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia del paciente por modos alternativos de administración de medicamentos | -2.1% | Global, mayor en poblaciones con fobia a las agujas | Mediano plazo (2-4 años) |

| Vías regulatorias estrictas para dispositivos combinados | -1.8% | La UE y América del Norte como principales, mercados emergentes como secundarios | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para plásticos especiales y resortes | -1.4% | Global, riesgo de concentración en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos en dispositivos inteligentes | -0.9% | América del Norte y la UE como principales, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del paciente por modos alternativos de administración de medicamentos

La ansiedad ante las agujas continúa disuadiendo a ciertos usuarios, impulsando la demanda de soluciones nasales, orales o de microagujas. ARS Pharmaceuticals registró USD 7,8 millones en ventas de neffy en el primer trimestre de 2025 tras solo unos meses en el mercado, con más de 5.000 recetas emitidas. Los flujos de capital hacia empresas emergentes de micromatrices disolubles confirman que los inversores ven un potencial duradero en los formatos sin aguja. El desafío es lograr la paridad farmacocinética en todas las indicaciones, y los entornos de emergencia requieren instrucciones especialmente claras para los pacientes. Cabe destacar que el 99% de los sujetos en los ensayos SIMLANDI encontraron el dispositivo fácil de usar, lo que sugiere que el diseño centrado en el usuario puede mitigar la aversión a las agujas.

Vías regulatorias estrictas para dispositivos combinados

Los productos de medicamento-dispositivo enfrentan una supervisión en capas que puede prolongar los plazos de aprobación. La Agencia Europea de Medicamentos ahora solicita evidencia de conformidad con los Requisitos Generales de Seguridad y Rendimiento en virtud del Artículo 117, lo que aumenta la carga de documentación. En Estados Unidos, algunos biosimilares intercambiables han obtenido autorización sin nuevos ensayos clínicos, pero los mecanismos novedosos aún soportan largos ciclos de validación. Las empresas más pequeñas a menudo carecen de los recursos para abordar las divergentes normas globales, lo que puede retrasar los lanzamientos hasta 18 meses. Las propuestas de la industria abogan por enfoques basados en el riesgo para equilibrar la seguridad del paciente con el ritmo de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: el dominio autoinmune enfrenta la disrupción del tratamiento de emergencia

La artritis reumatoide retuvo el 35,78% de la participación del mercado de autoinyectores en 2025 gracias a los protocolos biológicos maduros y las rutinas de autoinyección bien establecidas. Por el contrario, la anafilaxia es el segmento de más rápido crecimiento, avanzando a una CAGR del 18,63% hasta 2031 a medida que aumentan los diagnósticos de alergia alimentaria y se extienden los mandatos de existencias en escuelas. Los tratamientos para la esclerosis múltiple continúan beneficiándose de mejoras en los dispositivos como RebiSmart 3.0, que el 70% de los pacientes encuentra atractivo. El uso relacionado con la diabetes está cambiando a través de análisis predictivos habilitados por inteligencia artificial que apoyan un control más estricto de la glucosa. Las indicaciones de migraña, psoriasis y cardiovasculares completan el espectro terapéutico, cada una exigiendo ingeniería personalizada desde la simplicidad de dosis única hasta la precisión de gran volumen.

Las expectativas de los pacientes ahora van más allá de la administración fiable de medicamentos para abarcar la conectividad, la discreción y el mínimo dolor. Los productos de emergencia deben seguir siendo intuitivos bajo estrés, mientras que los dispositivos para enfermedades crónicas ganan tracción cuando los datos de adherencia se integran sin problemas con los portales de salud digital. Estas diferentes prioridades fomentan la diversificación de plataformas y sostienen la actividad de innovación en el mercado de autoinyectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usabilidad/tipo: la conectividad inteligente interrumpe el dominio tradicional de los desechables

Las unidades desechables aún generaron el 68,77% de los ingresos en 2025 debido a su conveniencia y las economías de fabricación probadas. Sin embargo, los formatos inteligentes conectados se disparan a una CAGR del 19,61% hasta 2031 a medida que los pagadores reconocen el valor clínico y económico de la adherencia validada. Nueve de cada diez pagadores ahora coinciden en que la conectividad cierra las brechas terapéuticas, y más de cuatro de cada cinco están abiertos a primas de precio moderadas. Los dispositivos reutilizables mantienen su posición en entornos sensibles al costo y para medicamentos que requieren dosificación flexible, aunque los protocolos de control de infecciones favorecen cada vez más los desechables de un solo uso.

La adopción sigue condicionada por las obligaciones de seguridad de datos y la integración en el flujo de trabajo clínico. Aun así, las actualizaciones iterativas de firmware y los refinamientos de la experiencia del usuario están resolviendo las deficiencias de las primeras generaciones. Esta dinámica posiciona las plataformas inteligentes como un motor de crecimiento central para el mercado de autoinyectores y un diferenciador para los nuevos participantes que buscan superar las ventajas de escala de los incumbentes.

Por tecnología de dispositivo: la innovación en dispositivos portátiles desafía el dominio de los sistemas cargados por resorte

Los mecanismos cargados por resorte representaron el 61,65% de las ventas de 2025, lo que refleja décadas de optimización que ofrecen un rendimiento consistente a bajo costo. Los inyectores portátiles sobre el cuerpo registran ahora el mayor crecimiento con una CAGR del 17,98%, impulsados por biológicos que requieren volúmenes de 5 mL a 20 mL y el deseo de los pacientes de una dosificación discreta con aguja oculta. Los primeros datos comerciales de la plataforma enFuse destacan una fuerte aceptación por parte de los usuarios. Los sistemas propulsados por gas y electromecánicos sirven a nichos más pequeños pero críticos donde la viscosidad o la precisión requieren un control de fuerza adicional, mientras que los parches de microagujas están abriendo oportunidades en vacunas y dermatología.

La disponibilidad de componentes es un factor de éxito decisivo. Los proveedores maduros de resortes y los transformadores de polímeros ofrecen plazos de entrega predecibles, mientras que los conjuntos electromecánicos más nuevos enfrentan ciclos de calificación más largos. Las empresas capaces de integrarse verticalmente o de construir redes de suministro de múltiples fuentes están mejor posicionadas para proteger la continuidad y escalar la producción en el mercado de autoinyectores.

Por vía de administración: la supremacía subcutánea permite la innovación intradérmica

La administración subcutánea retuvo una participación del 83,66% en 2025, ya que equilibra la absorción, la comodidad y la amplia aplicabilidad clínica en indicaciones autoinmunes, metabólicas y oncológicas. Las vías intradérmicas se están expandiendo a una CAGR del 17,29%, impulsadas por el mayor interés en vacunas de ahorro de dosis e inmunoterapias dirigidas a la piel. La dosificación intramuscular mantiene su relevancia para la epinefrina de emergencia, aunque las alternativas en aerosol nasal señalan una disrupción inminente.

La elección de la vía influye en cada elemento de la arquitectura del dispositivo, desde el calibre de la aguja hasta la velocidad de inyección. Los biológicos subcutáneos favorecen los cilindros sin aceite de silicona y las mejoras de deslizamiento controlado, mientras que los sistemas intradérmicos necesitan una profundidad de penetración exacta para aprovechar la respuesta inmune cutánea. Las empresas que adaptan la microingeniería a estos matices están bien posicionadas para mantener su participación en el mercado de autoinyectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el ascenso de la atención domiciliaria remodela la prestación de servicios de salud

Los entornos de atención domiciliaria capturaron el 52,91% de los ingresos globales en 2025, consolidados por la ampliación del reembolso de Medicare para biológicos autoadministrados. Los centros quirúrgicos ambulatorios avanzan al ritmo más rápido con una CAGR del 17,22% a medida que los pagadores canalizan los procedimientos electivos fuera de los hospitales. Las clínicas siguen siendo esenciales para la iniciación y la formación, pero su participación relativa está disminuyendo a medida que mejora la simplicidad de los dispositivos.

Los algoritmos de monitoreo remoto permiten además la terapia descentralizada al detectar anomalías en la adherencia o los marcadores fisiológicos, lo que permite intervenciones oportunas sin visitas a la clínica. Las presiones de costos del sistema de salud y las preferencias de conveniencia de los pacientes sustentan un aumento estructural en el manejo domiciliario, reforzando la demanda sostenida de dispositivos de autoinyección fiables en el mercado de autoinyectores.

Análisis geográfico

América del Norte lideró el mercado de autoinyectores con una participación del 43,88% en 2025, gracias a los marcos de reembolso maduros, las sólidas carteras de biológicos y los programas proactivos de preparación para emergencias. Las recientes ampliaciones de capacidad, incluida una instalación de USD 4,1 mil millones en Carolina del Norte y proyectos paralelos de otros grandes actores, refuerzan el suministro para la demanda regional. El Sistema de Prioridades y Asignaciones de Recursos de Salud también garantiza la prioridad de asignación durante las crisis, proporcionando una red de seguridad adicional para la salud pública. Sin embargo, la carta de advertencia de la Administración de Alimentos y Medicamentos a BD recuerda a las partes interesadas que la diligencia en los sistemas de calidad no es negociable.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 17,74% hasta 2031. Las iniciativas de armonización regulatoria están facilitando las presentaciones transfronterizas, y los gobiernos están invirtiendo fuertemente en infraestructura sanitaria. Japón muestra una fuerte adopción de la anafilaxia de emergencia, aunque las bajas tasas de administración escolar señalan un potencial latente al alza. El marco de innovación en evolución de China y la fabricación rentable de India amplían la cadena de valor regional. Los cambios demográficos hacia una mayor incidencia de enfermedades crónicas presentan una base de demanda duradera que se está convirtiendo en volúmenes tangibles de dispositivos para el mercado de autoinyectores.

Europa registra un crecimiento constante respaldado por la clara orientación de la Agencia Europea de Medicamentos sobre combinaciones de medicamento-dispositivo y las políticas receptivas a los biosimilares que comprimen los costos de tratamiento. Las recientes aprobaciones de epinefrina nasal y los continuos desembolsos de capital para la producción de sistemas médicos refuerzan la seguridad del suministro. Los requisitos de conformidad del Artículo 117 elevan las cargas de cumplimiento, pero las partes interesadas de la industria ven la recompensa a largo plazo como una mayor confianza del paciente. En conjunto, estas dinámicas posicionan a Europa como un entorno estable y favorable a la innovación dentro del mercado global de autoinyectores.

Panorama competitivo

La industria de los autoinyectores muestra una consolidación moderada, con la competencia migrando del precio a las capacidades de plataforma. Una adquisición pendiente de USD 16,5 mil millones vinculará la capacidad de llenado y acabado directamente a una franquicia líder en diabetes, lo que señala una integración vertical más profunda. BD está invirtiendo USD 10 millones en capacidad doméstica de inyección con seguridad mejorada, ampliando su ventaja en una categoría que aún favorece la escala.

Las redes colaborativas son otro rasgo distintivo. Las alianzas de larga data de Ypsomed con más de 15 proveedores de vidrio y elastómeros respaldan más de 150 proyectos activos, dando a los socios acceso llave en mano a ecosistemas de componentes validados. Los disruptores emergentes como ARS Pharmaceuticals y Micron Biomedical aprovechan el enfoque en un solo producto para acelerar nuevos formatos, mientras que Enable Injections, especialista en dispositivos portátiles, reclama un liderazgo temprano en la administración de gran volumen.

La competencia regulatoria y la calidad de fabricación son los dos pilares de la ventaja sostenible. La orientación de la Administración de Alimentos y Medicamentos que destaca los atributos de calidad críticos impulsa a las empresas con sólidos conjuntos de herramientas de validación al frente de las listas de licitación. Al mismo tiempo, la gestión del riesgo cibernético diferencia a los competidores en dispositivos conectados, ya que los equipos de tecnología de la información hospitalaria exigen hardware que se integre sin problemas con los marcos de seguridad. Estas fuerzas configuran colectivamente un panorama donde tanto los incumbentes como los nuevos participantes deben combinar la excelencia en ingeniería con la fluidez en cumplimiento normativo para ampliar su participación en el mercado de autoinyectores.

Líderes de la industria de autoinyectores

Ypsomed

Abbvie

Amgen

Teva Pharmaceuticals

Biogen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: La Administración de Alimentos y Medicamentos autorizó el autoinyector de 200 mg/mL de Benlysta de GSK para la nefritis lúpica pediátrica.

- Mayo de 2025: La Administración de Alimentos y Medicamentos aprobó Brekiya de Amneal, el primer autoinyector de dihidroergotamina para la migraña aguda y las cefaleas en racimos.

- Mayo de 2025: Sandoz lanzó el autoinyector Pyzchiva (ustekinumab) en toda Europa.

- Enero de 2025: La Administración de Alimentos y Medicamentos aceptó la Solicitud de Licencia Biológica de Eisai para el autoinyector subcutáneo de Leqembi para la dosificación de mantenimiento semanal en la enfermedad de Alzheimer en etapa temprana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de autoinyectores como los ingresos provenientes de dispositivos de propósito específico accionados por resorte o gas que administran una dosis premedida de medicamento con receta por vías subcutánea, intramuscular o intradérmica sin depresión manual del émbolo. Abarca formatos desechables, reutilizables e inteligentes suministrados vacíos o precargados a socios biofarmacéuticos y directamente a proveedores o pacientes.

Exclusión del alcance: Se excluyen los inyectores de pluma, las jeringas convencionales, los inyectores a chorro y las ventas de fármacos a granel, de modo que la línea base del dispositivo no quede sobreestimada.

Descripción general de la segmentación

- Por aplicación

- Artritis reumatoide

- Esclerosis múltiple

- Anafilaxia

- Diabetes

- Migraña

- Psoriasis

- Enfermedades cardiovasculares

- Otros

- Por usabilidad / tipo

- Autoinyectores desechables

- Autoinyectores reutilizables

- Autoinyectores conectados / inteligentes

- Por tecnología de dispositivo

- Cargado por resorte

- Propulsado por gas

- Electromecánico

- Sin aguja / microaguja

- Inyectores portátiles sobre el cuerpo

- Por vía de administración

- Subcutánea

- Intramuscular

- Intradérmica

- Por usuario final

- Entornos de atención domiciliaria

- Hospitales y clínicas

- Centros quirúrgicos ambulatorios

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de dispositivos, gerentes de productos farmacológicos biológicos, directores de farmacia hospitalaria y enfermeras de defensa del paciente en América del Norte, Europa y Asia. Estas conversaciones nos ayudaron a verificar los rangos de ASP, la adopción del uso domiciliario y los plazos regulatorios probables, lo que nos permitió cerrar las brechas dejadas por fuentes de escritorio y triangular supuestos.

Investigación de escritorio

Recopilamos datos de acceso público de fuentes como los listados 510(k) y PMA de la U.S. FDA, los avisos de Eudamed, el CDC National Diabetes Statistics System, los informes de producción de EFPIA y los volúmenes de comercio de UN Comtrade, que aclararon las aprobaciones de dispositivos, los grupos de enfermedades crónicas y los valores de importación regionales. Los informes 10-K de las empresas, las presentaciones para inversores y los libros blancos de asociaciones (Injectable Drug Delivery Alliance y Arthritis Foundation) revelaron los precios de venta promedio y los envíos de unidades. Las plataformas de pago, incluidas D&B Hoovers para divisiones financieras y Dow Jones Factiva para noticias, ayudaron a evaluar los movimientos competitivos. Esta lista es ilustrativa y existen muchas otras referencias que contribuyeron a la validación y el contexto.

Dimensionamiento del mercado y pronóstico

Construimos un grupo de demanda descendente a partir de los volúmenes de pacientes tratados por artritis reumatoide, esclerosis múltiple, anafilaxia y diabetes, y luego lo verificamos mediante consolidaciones ascendentes selectivas de ingresos de proveedores y ASP muestreado multiplicado por unidades. La prevalencia de enfermedades crónicas, los lanzamientos anuales de biológicos, la progresión del ASP de dispositivos, la penetración de la autoadministración domiciliaria y los recuentos de aprobaciones regulatorias alimentan una regresión multivariante que extiende los pronósticos hasta 2030. Donde los datos ascendentes son escasos, los indicadores de penetración regional acordados durante las consultas con expertos cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por una revisión de tres capas que hemos estandarizado en todos los estudios e incluyen análisis automatizados de varianza, revisiones entre pares de analistas senior y aprobación del gerente de investigación. Los informes se actualizan cada doce meses, con ajustes intermedios cuando ocurren eventos materiales como aprobaciones emblemáticas, lo que garantiza que los clientes siempre reciban la línea base más reciente.

Por qué la línea base de autoinyectores de Mordor es confiable

Las estimaciones publicadas divergen porque los proveedores mezclan los ingresos de medicamentos con las ventas de dispositivos, aplican diferentes escalas de ASP y se actualizan en cadencias variadas.

La comparación muestra que, al limitar el alcance a los autoinyectores genuinos, fundamentar las variables en fuentes transparentes y actualizar anualmente, Mordor ofrece la línea base equilibrada y defendible que los tomadores de decisiones necesitan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,58 B (2025) | Mordor Intelligence | |

| USD 9,20 B (2024) | Global Consultancy A | Excluye formatos reutilizables y variantes inteligentes |

| USD 63,72 B (2024) | Industry Journal B | Incluye ingresos de medicamentos terminados junto con dispositivos |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de autoinyectores?

Se espera que el tamaño del mercado global de autoinyectores alcance USD 13,42 mil millones en 2026 y crezca a una CAGR del 15,88% para alcanzar USD 28,04 mil millones en 2031.

¿Cuál es el valor actual del mercado de autoinyectores?

El tamaño del mercado de autoinyectores es de USD 13,42 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de autoinyectores?

Se prevé que se expanda a una CAGR del 15,88%, alcanzando USD 28,04 mil millones en 2031.

¿Qué área terapéutica tiene la mayor participación?

La artritis reumatoide representa el 35,78% del mercado en 2025.

¿Qué región está creciendo más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 17,74% hasta 2031.

¿Qué segmento tecnológico está ganando mayor tracción?

Los inyectores portátiles sobre el cuerpo son la tecnología de dispositivo de más rápido crecimiento, con una CAGR del 17,98%.

¿Cómo están influyendo los autoinyectores inteligentes en las decisiones de los pagadores?

Nueve de cada diez pagadores creen que los dispositivos conectados satisfacen necesidades no cubiertas y la mayoría está dispuesta a pagar primas por los datos de adherencia que ayudan a mejorar los resultados.

Última actualización de la página el: