Tamaño y Participación del Mercado Europeo de Administración de Medicamentos Inyectables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

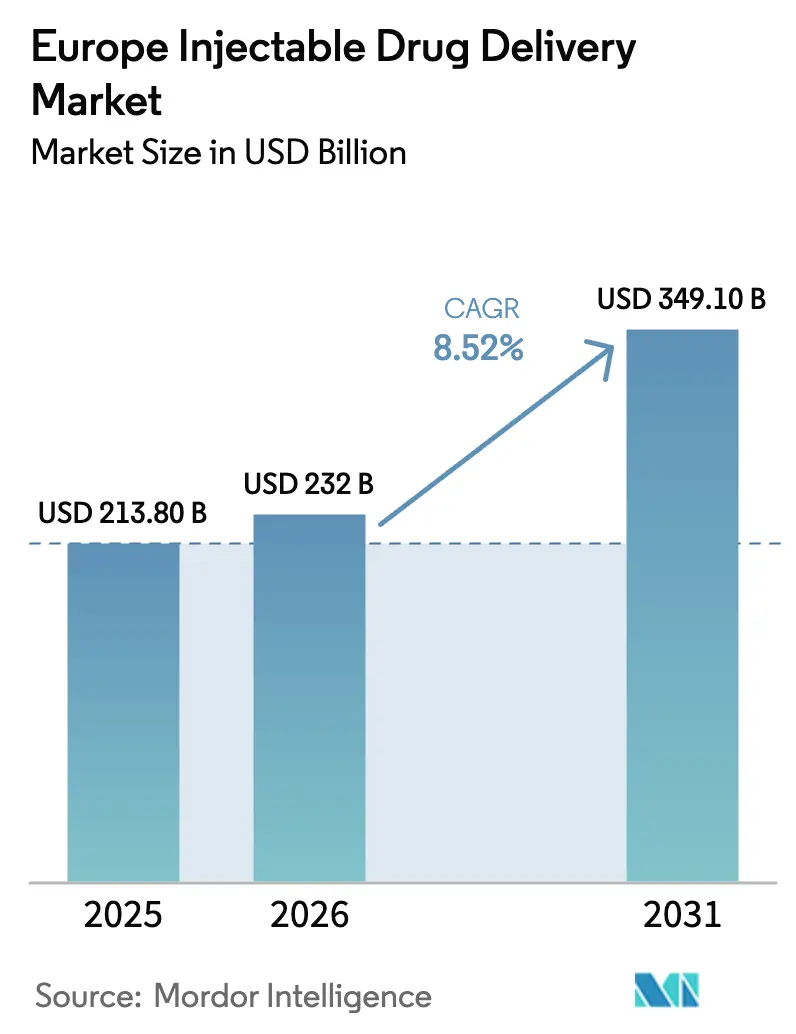

| Tamaño del mercado en el año base (2025) | 213.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 232 Mil millones de dólares |

| Tamaño del Mercado (2031) | 349.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Administración de Medicamentos Inyectables por Mordor Intelligence

El tamaño del Mercado Europeo de Administración de Medicamentos Inyectables fue valorado en USD 213,80 mil millones en 2025 y se estima que crecerá desde USD 232 mil millones en 2026 hasta alcanzar USD 349,10 mil millones en 2031, a una CAGR del 8,52% durante el período de pronóstico (2026-2031).

El aumento de la prevalencia de enfermedades crónicas, una oleada de aprobaciones de biosimilares y la creciente escasez de personal sanitario están trasladando la atención parenteral de los hospitales a los hogares, acelerando la adopción de formatos autoinyectables y dispositivos conectados. El envejecimiento demográfico amplifica la demanda de terapias biológicas a largo plazo, mientras que los mandatos de reciclaje basados en el tamaño de la Unión Europea impulsan la innovación en materiales para jeringas de polímero. Los inyectores portátiles de gran volumen están reemplazando las infusiones de varias horas, ahorrando tiempo en las salas de infusión y aumentando la comodidad del paciente. Al mismo tiempo, tecnologías no invasivas como los análogos orales de GLP-1 y los parches de microagujas señalan una presión competitiva sobre las agujas tradicionales, lo que exige una diferenciación continua de productos por parte de los fabricantes de dispositivos.

Conclusiones Clave del Informe

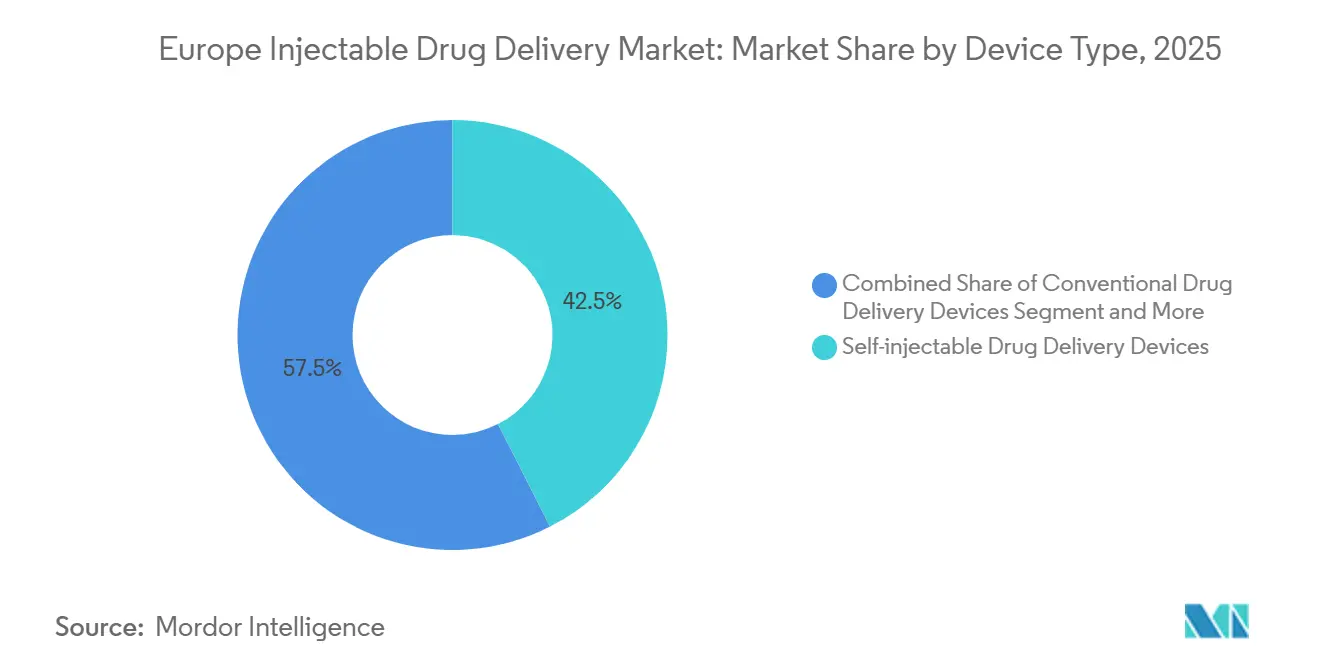

- Los dispositivos autoinyectables lideraron con el 42,55% de la participación del mercado europeo de administración de medicamentos inyectables en 2025, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 11,85% hasta 2031.

- Las aplicaciones oncológicas avanzan a una CAGR del 9,75% entre 2026 y 2031, superando a la diabetes, que retuvo el 38,53% de los ingresos de 2025.

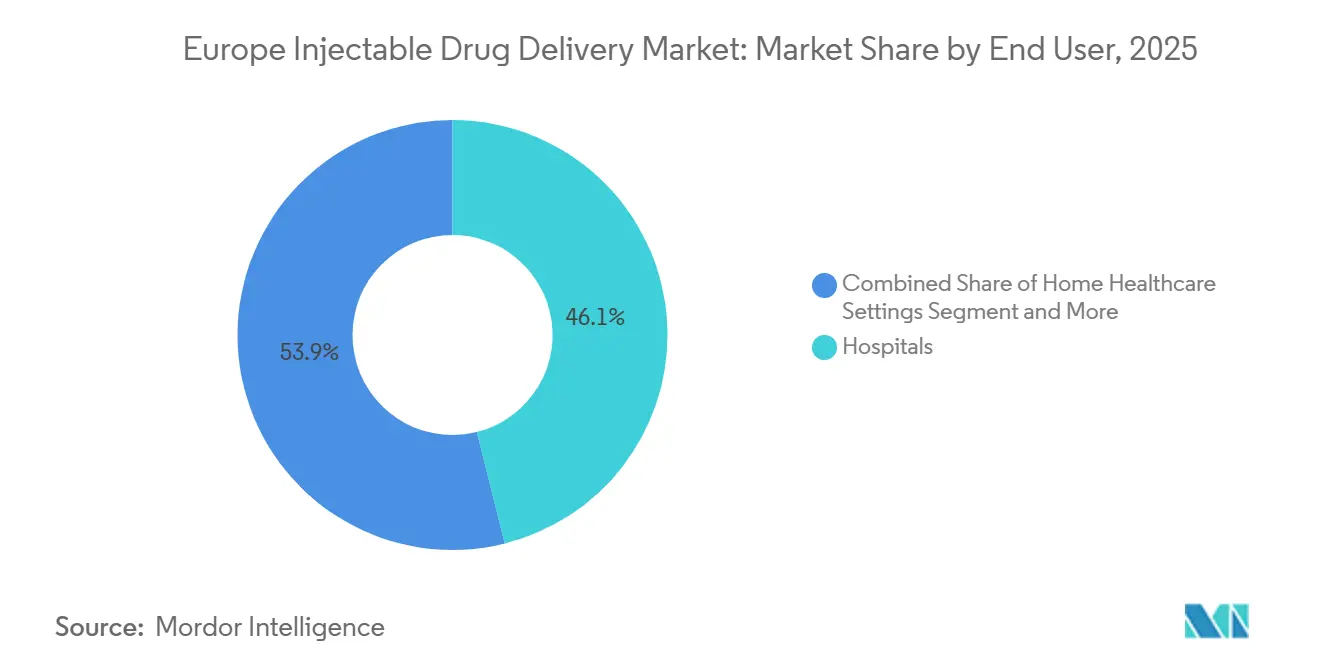

- Los hospitales representaron el 46,15% de los ingresos por usuario final en 2025, pero los entornos de atención médica domiciliaria representan la trayectoria más rápida con una CAGR del 11,82%.

- El vidrio borosilicato contribuyó con el 63,32% de los ingresos por materia prima en 2025, mientras que los polímeros sostenibles crecerán a una CAGR del 9,29% hasta 2031.

- Alemania dominó con el 24,52% de los ingresos regionales en 2025, aunque se proyecta que Italia registre el crecimiento geográfico más rápido con una CAGR del 9,32%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Administración de Medicamentos Inyectables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades crónicas | +2.1% | Paneuropeo, agudo en Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Preferencia por dispositivos autoinyectables | +3.2% | Norte de Europa (países nórdicos, Benelux), en expansión hacia el sur de la UE | Mediano plazo (2-4 años) |

| Crecimiento de biológicos y biosimilares | +2.8% | Alemania, Francia, Reino Unido, España | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia jeringas de seguridad | +0.9% | En toda la UE (zonas de cumplimiento del MDR/IVDR) | Corto plazo (≤ 2 años) |

| Normas de ecodiseño de la UE que impulsan las jeringas de polímero | +0.7% | Alemania, Países Bajos, Francia (líderes en economía circular) | Mediano plazo (2-4 años) |

| Integración de inyectores inteligentes con la eSalud | +1.5% | Países nórdicos, Alemania, Estonia (pioneros en salud digital) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas

Las enfermedades cardiovasculares, la diabetes y el cáncer representan conjuntamente el 60% de la mortalidad europea, generando una demanda persistente de biológicos inyectables que no pueden sobrevivir a la degradación gastrointestinal[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la IDF", diabetesatlas.org. La prevalencia de la diabetes tipo 2 alcanzó el 9,2% entre los adultos europeos en 2025, con una incidencia que crece más rápidamente en Europa del Este, donde la infraestructura preventiva es deficiente. La incidencia oncológica ascendió a 2,7 millones de nuevos casos en 2025; el trastuzumab subcutáneo y el pembrolizumab reducen ahora el tiempo en sala en un 75%, aliviando los cuellos de botella en las unidades ambulatorias. La carga de enfermedades autoinmunes también está aumentando: la penetración de biológicos en reumatología superó el 40% en 2025, impulsada por bloqueadores del factor de necrosis tumoral e interleucinas en jeringas precargadas. La Estrategia Farmacéutica de la Comisión Europea de 2024 armoniza el reembolso transfronterizo, ampliando el acceso de los pacientes a inyectables de alto coste.

Preferencia por Dispositivos Autoinyectables

Una encuesta de 2024 realizada a 3.200 usuarios europeos de biológicos informó que el 68% prefería la autoinyección a las visitas a la clínica, citando la flexibilidad de horarios y el menor riesgo de infección. Los aseguradores estatutarios en Alemania y los Países Bajos reembolsan las infusiones domiciliarias a tarifas hasta un 40% inferiores a las hospitalarias, incentivando financieramente la adopción de autoinyectores y bombas portátiles. El autoinyector YpsoMate 2.5 de Ypsomed integra sensores Bluetooth que transmiten la dosis y las marcas de tiempo, respaldando contratos basados en valor que penalizan el incumplimiento. El rozanolixizumab de UCB permite la administración subcutánea controlada por el paciente para la miastenia gravis generalizada, eliminando las infusiones hospitalarias rutinarias[2]Agencia Europea de Medicamentos, "Medicamentos Biosimilares: Descripción General", ema.europa.eu. El cumplimiento de las normas ISO 11608 facilita la interoperabilidad entre fármaco y dispositivo, reduciendo aún más los costes de cambio para la sustitución de biosimilares.

Crecimiento de Biológicos y Biosimilares

Los biológicos consumieron el 38% del gasto farmacéutico europeo en 2025. La Agencia Europea de Medicamentos aprobó 28 biosimilares en 2024, desbloqueando un ahorro estimado de EUR 1.800 millones para los sistemas de salud. La norma AMNOG de Alemania limita el precio de lanzamiento de los biosimilares al 85% del producto de referencia, aunque los biosimilares de adalimumab alcanzaron una cuota de volumen del 70% en 18 meses. Las jeringas precargadas dominan el envasado de biosimilares; la plataforma de polímero EZ-fill de Stevanato Group suministra ahora el 40% de la demanda europea de llenado y acabado de biosimilares. Las formulaciones de alta concentración superiores a 100 mg/mL requieren jeringas de volumen muerto ultrareducido y excipientes de reducción de viscosidad, intensificando la colaboración entre científicos de formulación e ingenieros de dispositivos. La Federación Europea de Industrias y Asociaciones Farmacéuticas (EFPIA) prevé un aumento anual del 6% en las aprobaciones de biológicos hasta 2030, consolidando la demanda a largo plazo de sistemas inyectables.

Integración de Inyectores Inteligentes con la eSalud

Los inyectores conectados transforman los dispositivos de administración en puntos de generación de datos. El tapón inteligente Mallya de Biocorp adapta los bolígrafos de insulina con Bluetooth, sincronizando los datos de dosificación con plataformas de gestión de la diabetes como MySugr y Glooko. El portal nacional de eSalud de Dinamarca exige la interoperabilidad entre los dispositivos médicos y los registros electrónicos, lo que permite a los médicos monitorizar el cumplimiento en tiempo real. El inyector portátil Molly 2.5 de SHL Medical incorpora etiquetas de comunicación de campo cercano para que las enfermeras de oncología puedan escanear los dispositivos directamente en los registros electrónicos, minimizando los errores de transcripción. En virtud del Reglamento de Dispositivos Médicos de la UE, los códigos de Identificación Única de Dispositivo se convirtieron en obligatorios en mayo de 2025, facilitando la vigilancia poscomercialización y el reembolso basado en resultados. La ciberseguridad sigue siendo una preocupación; la Agencia de la Unión Europea para la Ciberseguridad (ENISA) señaló múltiples vulnerabilidades en bombas conectadas en 2024, lo que motivó auditorías de cumplimiento de la norma ISO 81001.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia vías de administración no invasivas | -1.8% | Alemania, Reino Unido, países nórdicos (adopción oral de GLP-1) | Mediano plazo (2-4 años) |

| Obstáculos y costes de la Agencia Europea de Medicamentos para productos combinados | -1.3% | En toda la UE (doble cumplimiento del MDR y farmacéutico) | Corto plazo (≤ 2 años) |

| Responsabilidad del productor de la UE por 'fármacos en el agua' | -0.6% | Países de la cuenca del Rin (Alemania, Países Bajos, Francia) | Largo plazo (≥ 4 años) |

| Escasez de vidrio borosilicato y resinas | -0.9% | Cadena de suministro paneuropea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Vías de Administración No Invasivas

Las formulaciones orales, transdérmicas e inhaladas están erosionando los volúmenes inyectables en segmentos donde se ha logrado una biodisponibilidad adecuada. La semaglutida oral de Novo Nordisk captó el 15% de las prescripciones de GLP-1 en Alemania a finales de 2025, a pesar de su menor biodisponibilidad, lo que refleja una fuerte aversión a las agujas entre los pacientes. Los parches de microagujas transdérmicas de 3M entraron en ensayos de insulina en Fase III en 2025 y ofrecen un 85% de bioequivalencia respecto a la inyección subcutánea, eliminando al mismo tiempo los residuos de objetos punzantes. La insulina inhalada (Afrezza) recuperó la autorización de la UE en 2024 y se dirige al 12% de los diabéticos tipo 1 que no desean inyectarse. Las películas opioides transmucosas son ahora preferidas en los cuidados paliativos, reduciendo aún más la demanda de opioides inyectables. La restricción es más pronunciada en los grupos pediátricos y geriátricos, donde la ansiedad ante las inyecciones y los problemas de destreza manual son comunes.

Obstáculos y Costes de la Agencia Europea de Medicamentos para Productos Combinados

Los dispositivos que administran medicamentos deben cumplir tanto el Reglamento de Dispositivos Médicos como los expedientes farmacéuticos, lo que alarga los ciclos de aprobación e incrementa las tasas regulatorias. Las encuestas del sector situaron el tiempo medio de revisión de productos combinados en la UE en 22 meses, ocho meses más que para los dispositivos puros, con costes directos de presentación que superan los EUR 500.000. Los fabricantes pequeños tienen dificultades para financiar revisiones paralelas ante el organismo notificado y la Agencia Europea de Medicamentos, lo que refuerza la ventaja de los operadores establecidos con integración vertical. Las obligaciones poscomercialización también se intensifican; el artículo 83 del MDR exige informes periódicos de seguridad que vinculen el rendimiento del dispositivo con la estabilidad del fármaco en tiempo real. La propuesta de «portal único» de la Comisión Europea de 2025 busca agilizar las presentaciones duales, pero no se materializará antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Autoinyectables Lideran la Cartera de Innovación

Los dispositivos autoinyectables generaron el 42,55% de los ingresos de 2025 y están en camino de expandirse a una CAGR del 11,85% hasta 2031, superando a todos los demás formatos dentro del mercado europeo de administración de medicamentos inyectables[3]Stevanato Group, "Presentación para Inversores 2025", stevanatogroup.com. La demanda de jeringas precargadas está anclada en los cilindros de polímero EZ-fill de Stevanato Group, que reducen la agregación de proteínas y respaldan biológicos de alta concentración superiores a 150 mg/mL. Los autoinyectores como el YpsoMate 2.5 incorporan sensores Bluetooth para la confirmación de la dosis, abriendo la puerta a modelos de reembolso vinculados al cumplimiento. Los inyectores portátiles están transformando los paradigmas de infusión; el Libertas de BD puede administrar 5 mL por vía subcutánea en 30 minutos, desplazando las infusiones intravenosas de varias horas para las inmunoglobulinas. Los inyectores de chorro sin aguja siguen siendo un nicho debido a la incomodidad del paciente, aunque el sistema Tropis de PharmaJet obtuvo la autorización de la Agencia Europea de Medicamentos para vacunas intradérmicas, una señal de aceptación gradual.

Los inyectores inteligentes conectados son el subsegmento de mayor dinamismo dentro del mercado europeo de administración de medicamentos inyectables. El Mallya de Biocorp adapta los bolígrafos de insulina convencionales para la captura de datos en tiempo real, una actualización asequible buscada por los pagadores conscientes de los costes en Europa del Este. Las jeringas de vidrio convencionales, los viales y las ampollas siguen satisfaciendo las demandas hospitalarias donde los viales multidosis reducen los costes unitarios de los antibióticos. Las bombas implantables, como la SynchroMed II de Medtronic, mantienen roles de nicho en el tratamiento del dolor refractario. Las bombas de infusión subcutánea domiciliaria como la Homepump Eclipse de Baxter reducen las readmisiones por fibrosis quística en un 40% en proyectos piloto del Reino Unido. Los parches de microagujas, actualmente en ensayos de insulina en fase avanzada, tienen un futuro prometedor para las poblaciones con fobia a las agujas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Terapéutica: La Oncología Supera a la Diabetes en Velocidad de Crecimiento

Las aplicaciones oncológicas están preparadas para avanzar a una CAGR del 9,75% entre 2026 y 2031, la más rápida de cualquier indicación registrada dentro de la industria europea de administración de medicamentos inyectables. El pembrolizumab subcutáneo, aprobado en 2024, administra 600 mg en solo cinco minutos, reduciendo la utilización de las salas de infusión y liberando miles de horas de silla al año. Los biosimilares de trastuzumab representan ahora el 62% de los nuevos tratamientos para el cáncer de mama HER2 positivo en Alemania, lo que ilustra el apetito de los pagadores por inyectables que reducen costes. La diabetes mantuvo el 38,53% de los ingresos de 2025; sin embargo, el auge de la semaglutida oral limita el crecimiento incremental de las inyecciones. Los trastornos autoinmunes como la artritis reumatoide y la enfermedad de Crohn son sólidos, respaldados por formulaciones de inyectores portátiles trimestrales que simplifican los esquemas de dosificación.

Los inyectables cardiovasculares, liderados por el bolígrafo precargado de evolocumab de Amgen, se mantienen estables a medida que las actualizaciones de las guías clínicas amplían el uso de los inhibidores de PCSK9 para perfiles de LDL de alto riesgo. Los inyectables para la hepatitis están disminuyendo a medida que los antivirales de acción directa migran a formatos orales. Las inyecciones para el manejo del dolor se enfrentan a controles más estrictos de opioides, mientras que los volúmenes de vacunas se normalizan tras la COVID-19. Las hormonas de fertilidad y los factores de crecimiento mantienen una demanda estable a medida que el metotrexato subcutáneo pasa a autoinyectores en los mercados nórdicos.

Por Usuario Final: La Atención Médica Domiciliaria Interrumpe el Dominio Hospitalario

Los hospitales generaron el 46,15% de las ventas de 2025, preservando roles críticos en oncología aguda, anestesia quirúrgica y cardiología de urgencias. Sin embargo, el tamaño del mercado europeo de administración de medicamentos inyectables vinculado a la atención médica domiciliaria está proyectado para expandirse a una CAGR del 11,82% hasta 2031, impulsado por una previsión de escasez de 1,2 millones de médicos para 2030. Los aseguradores estatutarios de Alemania aumentaron las tarifas de biológicos domiciliarios en un 18% en 2025, igualando la rentabilidad con los reembolsos hospitalarios de casos diurnos. La Homepump Eclipse de Baxter permite la terapia antibiótica en el hogar, reduciendo las readmisiones en el Reino Unido en un 40% y validando los modelos de infusión ambulatoria. Las clínicas especializadas siguen siendo canales importantes para la reumatología y la dermatología, mientras que los centros de cirugía ambulatoria ganan cuota a medida que Francia impulsa el 70% de elegibilidad ambulatoria para 2027.

Las farmacias en línea actualmente tienen volúmenes inyectables marginales debido a las normas de cadena de frío y prescripción, aunque la entrada de Amazon Pharmacy en Alemania en 2024 apunta a una futura expansión del comercio electrónico. La atención domiciliaria registra la rotación de equipos más rápida, favoreciendo los autoinyectores conectados que proporcionan a los farmacéuticos datos de cumplimiento. Se espera que la participación del mercado europeo de administración de medicamentos inyectables en entornos ambulatorios crezca a medida que los contratos con los pagadores recompensen a los proveedores por mantener a los pacientes fuera de los entornos hospitalarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Los Polímeros Sostenibles Desafían la Hegemonía del Vidrio

El vidrio borosilicato representó el 63,32% de los ingresos por materia prima en 2025, respaldado por la inercia química del vidrio Tipo I y la validación regulatoria heredada. No obstante, se prevé que los polímeros sostenibles —principalmente los copolímeros de olefina cíclica— crezcan a una CAGR del 9,29% hasta 2031, impulsados por las cuotas de reciclaje de la UE del 70% para 2030. Las jeringas de polímero EZ-fill de Stevanato ya representan el 40% de la producción europea de llenado y acabado de biosimilares. Los émbolos recubiertos de fluoropolímero NovaPure de West Pharmaceutical reducen la contaminación por tungsteno y silicona, obteniendo precios superiores en biológicos de alta concentración. Los polímeros biodegradables siguen siendo experimentales porque la variabilidad en la tasa de degradación dificulta el cumplimiento de la biocompatibilidad del MDR.

SCHOTT y Nipro han redirigido su capacidad hacia la tubería farmacéutica de alto margen, creando escaseces esporádicas de vidrio. El nuevo Reglamento de Ecodiseño para Productos Sostenibles exige pasaportes digitales de productos que divulguen la composición de los materiales, aumentando los costes de cumplimiento para los inyectores de múltiples materiales en aproximadamente EUR 0,12 por unidad. Los componentes de acero inoxidable perduran en las carcasas de autoinyectores reutilizables, donde la resistencia a la corrosión de la aleación 316L proporciona una larga vida útil.

Análisis Geográfico

Alemania generó el 24,52% de los ingresos regionales en 2025, ya que los precios AMNOG y los mandatos de sustitución por parte de los farmacéuticos aceleraron la adopción de biosimilares. La instalación de Bünde de Gerresheimer aumentó la capacidad de jeringas listas para llenar en un 30% en 2024, atendiendo la creciente demanda de llenado y acabado. El Reino Unido enfrenta restricciones presupuestarias del Servicio Nacional de Salud, aunque un proyecto piloto de infusión domiciliaria de inmunoglobulinas de 2025 redujo las admisiones en un 35%, presagiando un giro de política hacia la administración ambulatoria. El plan de cirugía ambulatoria de Francia, orientado al 70% de elegibilidad ambulatoria, impulsa la demanda de analgésicos precargados monodosis.

Se espera que Italia registre el crecimiento más rápido, con una CAGR del 9,32% de 2026 a 2031, a medida que la Agencia Italiana del Medicamento (AIFA) impone cuotas regionales de biosimilares que cierran las brechas de utilización entre las regiones del sur y del norte. España apoya los inyectores portátiles para concentrados de factor de hemofilia, reduciendo a la mitad las visitas a los centros de infusión durante el proyecto piloto de Cataluña. El resto del territorio del mercado europeo de administración de medicamentos inyectables —países nórdicos, Benelux, Polonia y Europa del Este— se beneficia de las asignaciones del Fondo de Cohesión de la UE que financian las cadenas de suministro de diabetes en áreas desatendidas.

Los países nórdicos son pioneros en la integración digital. El portal sundhed.dk de Dinamarca exige la interoperabilidad de los datos de los inyectores con los registros electrónicos, y la plataforma de receta electrónica de Estonia captura el 99% de las prescripciones ambulatorias, alimentando sin problemas las bases de datos nacionales. Bélgica elevó las tarifas de biológicos domiciliarios en un 22% en 2025 para equipararlas con la economía hospitalaria. Los Países Bajos vinculan el reembolso de los inyectores portátiles a los resultados notificados por los pacientes mediante contratos basados en valor, motivando a los fabricantes de dispositivos a incorporar sensores para el seguimiento del cumplimiento en tiempo real.

Panorama regulatorio

Los sistemas de administración de fármacos inyectables comercializados como combinaciones integrales de fármaco y dispositivo en Europa operan bajo un régimen dual: la legislación de medicamentos (incluida la Directiva 2001/83/CE y la supervisión de la EMA en materia de calidad, seguridad y eficacia) junto con el Reglamento de Productos Sanitarios de la UE (Reglamento (UE) 2017/745, MDR) para el componente de dispositivo. Los requisitos del MDR, incluida la consulta del Artículo 117 y la demostración de conformidad con los Requisitos Generales de Seguridad y Funcionamiento (Anexo I), siguen influyendo en los plazos de desarrollo y en la profundidad de la documentación técnica para jeringas precargadas, autoinyectores y sistemas de administración sobre el cuerpo.

La coordinación regulatoria se utiliza cada vez más para reducir el tiempo de ciclo de los productos combinados. El Programa COMBINE de la Comisión Europea y los Estados miembros (lanzado en junio de 2023) aborda los puntos de fricción en la interfaz entre el MDR, el IVDR y el Reglamento de Ensayos Clínicos. La segunda fase del Proyecto COMBINE 1 se lanzó oficialmente en junio de 2026 para habilitar un procedimiento de evaluación coordinado y todo en uno para las solicitudes de estudios combinados en los Estados miembros, con los primeros procedimientos de esta fase iniciándose en septiembre de 2026. En paralelo, los requisitos de Identificación Única de Dispositivos, vigentes desde mayo de 2025 para el MDR, refuerzan las expectativas de trazabilidad y vigilancia poscomercialización para inyectores conectados y sistemas portátiles utilizados en entornos hospitalarios y de atención domiciliaria.

Panorama Competitivo

El mercado europeo de administración de medicamentos inyectables sigue estando moderadamente consolidado: los principales proveedores —Gerresheimer, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd y otros— controlan una parte considerable de los ingresos por dispositivos mediante la integración vertical. La plataforma portátil Libertas de Becton Dickinson aprovecha su base de jeringas para reducir el tiempo de comercialización de los socios hasta en 18 meses. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones en 2024 otorga a Novo Nordisk capacidad interna de llenado y acabado, al tiempo que amplía los servicios de organización de desarrollo y fabricación por contrato (CDMO) para terceros. Ypsomed presentó 14 patentes europeas en 2024 para módulos de conectividad, revelando un enfoque en las oportunidades de reembolso basado en valor.

La administración subcutánea de gran volumen es el principal campo de batalla de oportunidades sin explotar. El enFuse de Enable Injections y el Molly 2.5 de SHL Medical compiten por desplazar las infusiones intravenosas de inmunoglobulinas en hospitales que enfrentan escasez de sillas. El tapón inteligente Mallya de Biocorp se vende a una décima parte del precio de los inyectores inteligentes integrados, lo que resulta atractivo para los pagadores en Europa del Este, donde los costes son sensibles. La diferenciación competitiva está pasando de la precisión mecánica al rendimiento en extractables y lixiviables; los componentes NovaPure de West Pharmaceutical eliminan los residuos de tungsteno, obteniendo primas de precio del 25% en formulaciones de alta concentración proteica. La simplificación regulatoria bajo la propuesta de presentación de portal único podría reducir las barreras de entrada para los innovadores de tamaño mediano, aunque la implementación completa sigue siendo cuestión de años.

Líderes de la Industria Europea de Administración de Medicamentos Inyectables

Baxter

Gerresheimer AG

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El desarrollo basado en plataformas y flujos de trabajo de evaluación de conformidad más estandarizados están creando espacio para una escalabilidad más rápida de los autoinyectables y los sistemas de administración conectados en toda Europa, especialmente donde los desarrolladores pueden reutilizar arquitecturas de dispositivos en múltiples productos biológicos. El trabajo de la EMA sobre el Enfoque de Vinculación de Dispositivos Independiente de la Molécula (MIDBA) en octubre de 2025 indica una vía para que las plataformas de autoinyectores apliquen el conocimiento farmacocinético existente de anticuerpos monoclonales de referencia, lo que puede respaldar una adopción más amplia de plataformas de dispositivos para biosimilares y formulaciones de alta concentración, manteniendo las expectativas de evidencia del MDR para el componente de dispositivo.

La evaluación de conformidad también está avanzando hacia expectativas más uniformes. El Reglamento (UE) 2026/977 (publicado en mayo de 2026) establece requisitos de gestión de calidad y procedimentales más coherentes para los organismos notificados, abordando directamente la variabilidad en las prácticas de evaluación que ha actuado como cuello de botella para las combinaciones de fármaco y dispositivo. Al mismo tiempo, la localización de capacidad en Europa está abriendo oportunidades a corto plazo para los ecosistemas de envasado primario, ensamblaje y llenado-terminado adaptados a la administración domiciliaria y la administración subcutánea de gran volumen. West Pharmaceutical Services amplió su planta de Dublín en 165.000 pies cuadrados en marzo de 2026 para respaldar terapias inyectables de alto volumen, incluidos los tratamientos con GLP-1, y Vetter comenzó la construcción en mayo de 2026 de un sitio de producción comercial de 50.000 m2 en Saarlouis, Alemania, respaldado por una inversión inicial de 480 millones de EUR. Sharp también anunció una expansión de 20 millones de EUR en julio de 2026 para la capacidad de ensamblaje y envasado de autoinyectores y jeringas precargadas en Hamont-Achel (Bélgica) y Heerenveen (Países Bajos). Estas ampliaciones respaldan plazos de entrega más cortos para formatos listos para llenar, ensamblaje de dispositivos y servicios de envasado secundario utilizados en biosimilares, regímenes subcutáneos oncológicos y canales de atención domiciliaria en expansión, mientras continúan impulsando la demanda de componentes que cumplen con los requisitos de control de extraíbles y lixiviables y de sostenibilidad.

Desarrollos recientes del sector

- Julio de 2026: Sharp anunció una expansión de 20 millones de EUR de la capacidad de envasado de inyectables en Hamont-Achel, Bélgica, y Heerenveen, Países Bajos, orientada al ensamblaje de autoinyectores y jeringas precargadas y al envasado secundario. La capacidad regional adicional refuerza la seguridad del suministro de autoinyectables utilizados en la atención domiciliaria y ayuda a los patrocinadores a acortar los ciclos logísticos frente a la dependencia de centros de terminado no europeos.

- Octubre de 2025: Gerresheimer inició la construcción de una nueva instalación de producción de 4.000 m2 para viales listos para llenar en su sede de Wertheim, Alemania, con finalización prevista para mediados de 2027. El proyecto aumenta la disponibilidad local de envasado primario de alta calidad necesario para los productos biológicos y respalda las redes europeas de llenado-terminado que están ampliando sus carteras de inyectables y lanzamientos de biosimilares.

- Diciembre de 2024: Gerresheimer comenzó a construir una nave de producción de 7.600 m2 para jeringas de vidrio en su sede de Skopie, Macedonia del Norte, con una inversión total que supera los 100 millones de EUR. La ampliación añade capacidad para el suministro de jeringas de vidrio a Europa, respaldando la demanda de formatos precargados mientras diversifica las huellas de fabricación en medio de restricciones periódicas de disponibilidad de vidrio y resina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado europeo de administración de fármacos inyectables abarca el valor de los productos y sistemas de administración inyectable utilizados para administrar fármacos mediante inyecciones en los países europeos, incluido el uso hospitalario, en clínicas y en el hogar cuando corresponda.

Exclusiones del alcance: excluimos las vías de administración no inyectables, y no contabilizamos los productos de administración de fármacos orales, tópicos o solo por inhalación, aunque compartan grupos de pacientes similares.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración de Medicamentos Convencionales

- Dispositivos de Administración de Medicamentos Autoinyectables

- Jeringas Precargadas

- Bolígrafos de Inyección

- Autoinyectores

- Inyectores sin Aguja

- Inyectores Portátiles

- Inyectores Inteligentes Conectados

- Dispositivos de Administración de Medicamentos Implantables

- Bombas de Infusión (Subcutáneas)

- Sistemas de Microagujas

- Por Aplicación Terapéutica

- Enfermedad Cardiovascular

- Diabetes

- Oncología

- Trastornos Autoinmunes

- Hepatitis

- Manejo del Dolor

- Enfermedades Infecciosas y Vacunas

- Otros

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Médica Domiciliaria

- Centros de Cirugía Ambulatoria

- Farmacias en Línea

- Por Materia Prima

- Vidrio Borosilicato

- Plásticos (COP/COC, PP, PC)

- Polímeros Sostenibles/Biodegradables

- País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer los límites, construir el mapa de países y recopilar señales básicas de oferta y demanda que influyen en el uso de inyectables en Europa. Las fuentes públicas y oficiales que se suelen revisar incluyen las tablas de salud y comercio de Eurostat, las actualizaciones de productos y seguridad de la Agencia Europea de Medicamentos, las estadísticas de salud de la OCDE, los indicadores de salud de la Organización Mundial de la Salud para Europa, y los ministerios de salud nacionales y organismos de reembolso.

Luego añadimos documentos de apoyo, como informes anuales, presentaciones para inversores y cobertura de prensa acreditada, para seguir lanzamientos de productos, anuncios de ampliación de capacidad y cambios en el uso de terapias. Cuando se necesita coherencia entre mercados, se utilizan suscripciones de pago para datos financieros de empresas, noticias y finanzas, y bases de datos de patentes para verificar cronologías y la dirección de la adopción tecnológica. Las fuentes documentales mencionadas anteriormente son ilustrativas, y también se utilizan otras referencias para la recopilación de datos, la validación y la aclaración de vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que los datos documentales no pueden explicar completamente, especialmente en torno a la combinación de dispositivos, los patrones de canal y la evolución de precios en los principales mercados europeos. Entrevistamos y encuestamos a partes interesadas de fabricantes, distribuidores y entornos de prestación de atención, y verificamos las aportaciones entre Europa Occidental y Meridional para reducir la dependencia de la visión de un solo país.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 19% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 22% | Gerentes: 46% |

Dimensionamiento del mercado y previsión

El modelo de dimensionamiento utiliza una estructura de arriba hacia abajo y de abajo hacia arriba en un orden práctico. Por el lado descendente, las señales de gasto sanitario, la adopción de terapias inyectables y los conjuntos de demanda a nivel de país se reconstruyen en una visión de valor para la administración de fármacos inyectables en toda Europa, y luego los totales se distribuyen utilizando la combinación observada de dispositivos y entornos.

Para mantener el resultado realista, corroboramos los totales con comprobaciones ascendentes seleccionadas, como rangos de precio de venta promedio (ASP) muestreados por formatos de dispositivo clave, indicadores de volumen de los entornos de tratamiento, y verificaciones de proveedores y canales compartidas durante las entrevistas. Las variables que solemos probar incluyen la intensidad de tratamiento de enfermedades crónicas, la penetración de biológicos donde las inyecciones son el estándar, la proporción de autoadministración, la división entre entorno hospitalario y ambulatorio, y la progresión esperada del ASP impulsada por la combinación y los ciclos de adquisición. Las previsiones se construyen mediante análisis de escenarios, donde los supuestos base se alinean con las expectativas de los expertos sobre la velocidad de adopción y los precios, y luego se someten a pruebas de estrés ante cambios de política o reembolso. Si un país o línea de producto tiene visibilidad pública limitada, gestionamos los vacíos utilizando participaciones de combinación aproximadas de mercados similares y luego revalidamos mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante múltiples comprobaciones para que la cifra final no dependa de un solo tipo de fuente. Comparamos los resultados con señales independientes, como la actividad regulatoria, indicadores de demanda por país y divulgaciones financieras, y revisamos las anomalías antes de la aprobación final.

Si las variaciones son grandes a nivel de país o de subalcance, se revisan los supuestos y se vuelve a contactar a los expertos relevantes para confirmar qué cambió y por qué. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican de manera significativa los volúmenes, los precios o el acceso. Antes de la entrega, se completa una nueva revisión por parte de un analista para que el resultado refleje la información más reciente disponible.

Comparación del tamaño del mercado europeo de administración de fármacos inyectables de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la administración de fármacos inyectables en Europa a menudo se ven diferentes porque los límites del alcance no se establecen de la misma manera entre los distintos publicadores, y porque los datos de precios y las decisiones de cobertura de países varían. Las diferencias también aparecen cuando los años base no coinciden, o cuando el momento de conversión de moneda y el tratamiento de la inflación no se indican con claridad.

Las señales de compra hospitalaria y los patrones de utilización de terapias a nivel de país se utilizan para mantener la estimación de Mordor Intelligence anclada a un conjunto de demanda de inyectables que sea coherente en los principales mercados europeos, en lugar de estar impulsada por una visión estrecha centrada solo en dispositivos. Algunas fuentes informan solo un subconjunto de dispositivos de administración, mientras que otras aplican una combinación y una trayectoria de ASP más conservadoras, lo que puede reducir el total para el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 213,80 mil millones de USD (2025) | |

| Analítica del Sector A | 166,90 mil millones de USD (2025) | A menudo refleja un alcance contabilizado más estrecho y supuestos de combinación de dispositivos y terapias más conservadores en el año base, lo que reduce el valor captado en comparación con una visión más amplia de la administración de inyectables en todos los entornos de atención. |

| Mesa de Investigación B | 140,08 mil millones de USD (2023) | Utiliza un año base anterior e informa en millones de USD, con una cobertura que parece estar más orientada a los dispositivos, y el desajuste de año, junto con un momento de ASP diferente, hace que las comparaciones directas parezcan más bajas frente a un valor de 2025. |

La tabla muestra que la dispersión se explica principalmente por los límites del alcance, la alineación del año base y cómo se trasladan el ASP y la combinación a través del modelo. Al mantener los pasos rastreables a los indicadores de demanda por país y luego confirmar la combinación y los precios mediante entrevistas, la cifra final se mantiene práctica de usar y más fácil de actualizar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de administración de medicamentos inyectables?

El tamaño del mercado europeo de administración de medicamentos inyectables alcanzó USD 232,0 mil millones en 2026 y está en camino de escalar hacia USD 349,1 mil millones para 2031.

¿A qué velocidad está creciendo el mercado?

De 2026 a 2031, se proyecta que el mercado crezca a una CAGR del 8,52%, impulsado por los autoinyectables, la adopción de biosimilares y los modelos de atención domiciliaria.

¿Qué categoría de dispositivo se está expandiendo más rápidamente?

Las plataformas autoinyectables, incluidas las bombas portátiles de uso corporal, avanzan a una CAGR del 11,85% a medida que los pacientes y los pagadores prefieren la administración domiciliaria.

¿Qué área terapéutica muestra el mayor impulso de crecimiento?

La oncología lidera con una CAGR del 9,75%, gracias a los inhibidores de puntos de control subcutáneos y los conjugados anticuerpo-fármaco.

¿Qué país registrará el crecimiento de ingresos más rápido?

Se espera que Italia logre una CAGR del 9,32% hasta 2031, a medida que las cuotas regionales de biosimilares amplían el acceso a biológicos en el sur.

¿Qué tendencias en materiales están dando forma al diseño futuro de los dispositivos?

Los polímeros de olefina cíclica sostenibles son la materia prima de mayor crecimiento, impulsados por los mandatos de reciclaje de la UE y sus superiores perfiles de estabilidad proteica.

Última actualización de la página el: