Tamaño y Cuota del Mercado de Autoinyectores de Epinefrina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

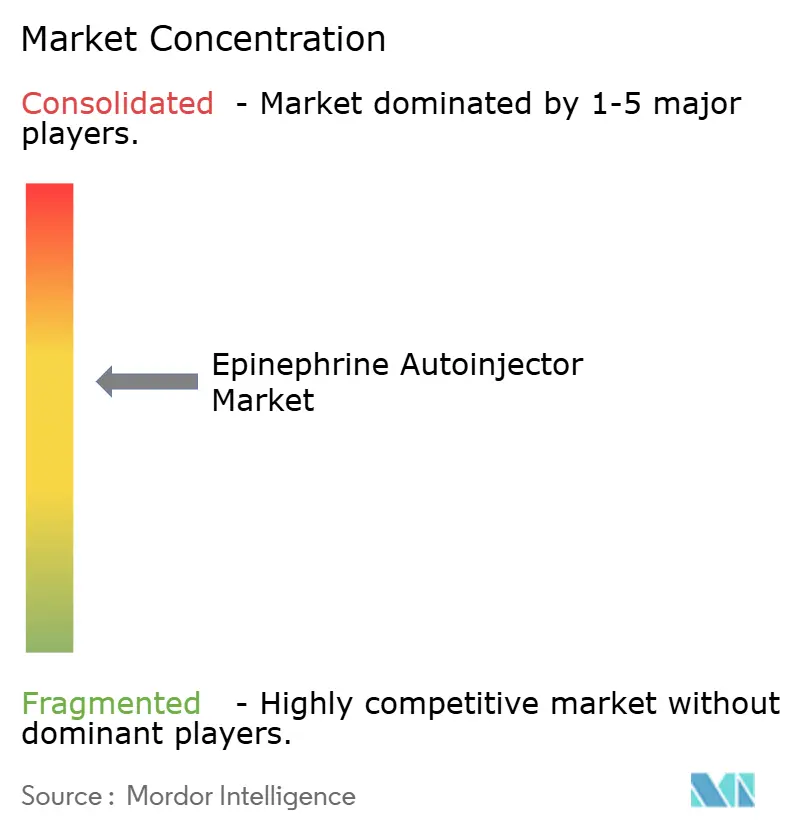

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoinyectores de Epinefrina por Mordor Intelligence

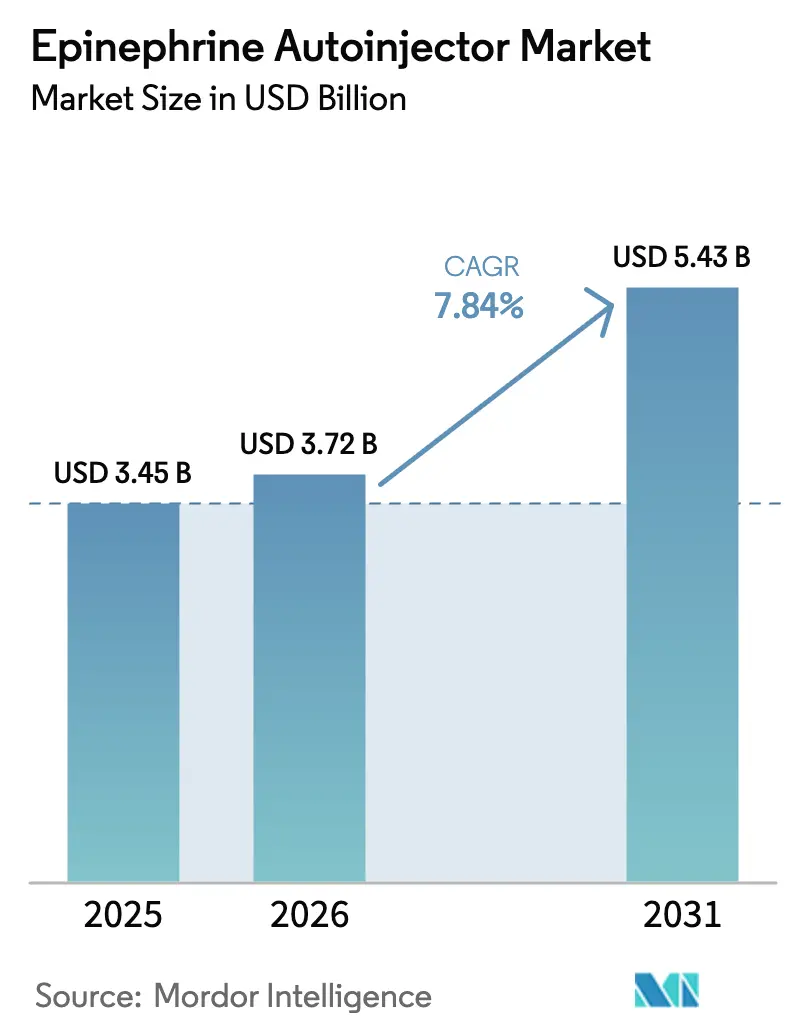

El tamaño del mercado de autoinyectores de epinefrina fue valorado en 3,45 mil millones de USD en 2025 y se estima que crecerá desde 3,72 mil millones de USD en 2026 hasta alcanzar los 5,43 mil millones de USD en 2031, a una CAGR del 7,84% durante el período de previsión (2026-2031). El crecimiento sostenido se origina en una mayor prevalencia de alergias, la obligación de almacenar dispositivos en espacios públicos y las reformas progresivas en materia de reembolso que están reduciendo las barreras económicas para los pacientes. Los formatos de administración alternativos, como el spray nasal neffy sin aguja, han ampliado las opciones de tratamiento sin canibalizar la demanda, ya que incorporan a usuarios previamente reacios a seguir vías de atención activa. La capacidad de producción se está ampliando en paralelo: la apertura en 2025 de la planta de SHL Medical en Estados Unidos aumenta la producción nacional de autoinyectores, mientras que las organizaciones de desarrollo por contrato están añadiendo líneas para mitigar el riesgo en la cadena de suministro. Las leyes estatales de tope de precios y las listas de formularios de los gestores de beneficios farmacéuticos respaldan ahora la compra de packs múltiples, lo que incentiva a los hogares a almacenar dispositivos en casa, en el trabajo y en el colegio. Al mismo tiempo, los compromisos de sostenibilidad de los fabricantes de dispositivos y las funciones digitales integradas que rastrean las fechas de vencimiento están redefiniendo las prioridades de desarrollo de productos.

Conclusiones Clave del Informe

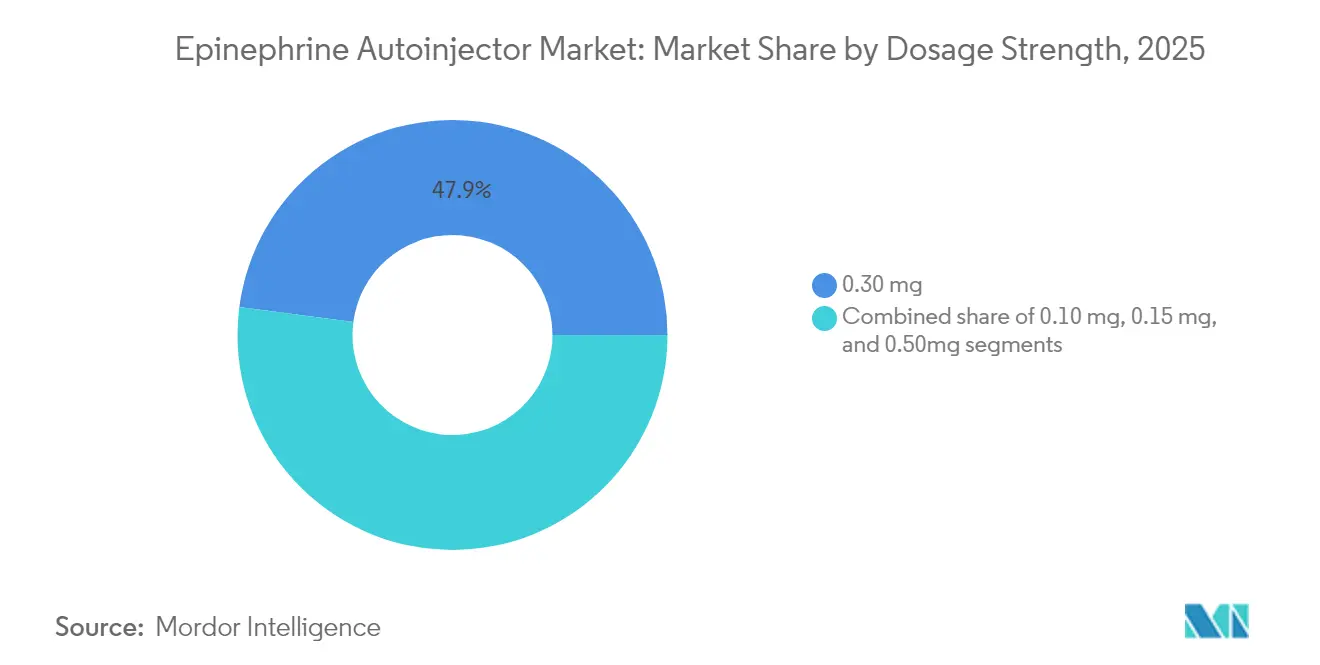

- Por concentración de dosis, el formato de 0,30 mg lideró con una cuota de ingresos del 47,92% en 2025, y la concentración pediátrica de 0,10 mg avanza a una CAGR del 13,62%.

- Por grupo de edad, los individuos mayores de 12 años representaron el 60,88% del tamaño del mercado de autoinyectores de epinefrina en 2025; los niños menores de 6 años representan el segmento de mayor crecimiento con una CAGR del 12,31%.

- Por usuario final, los hospitales captaron el 46,12% de los ingresos en 2025, mientras que el segmento de escuelas y universidades exhibe una CAGR del 12,96% hasta 2031.

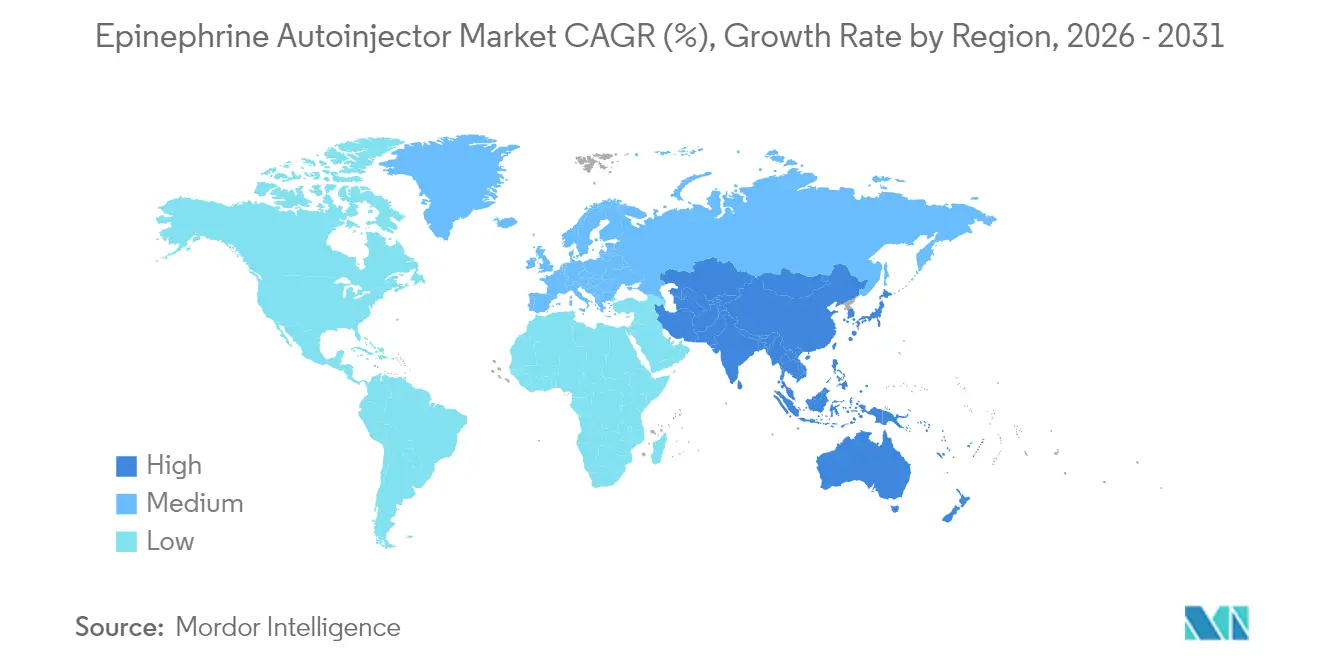

- Por geografía, América del Norte mantuvo el 42,25% de la cuota del mercado de autoinyectores de epinefrina en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autoinyectores de Epinefrina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de los Trastornos Alérgicos Graves | +2.1% | América del Norte y Europa, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ecosistema Regulatorio y de Reembolso Favorable | +1.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Ofertas Genéricas y Genéricas Autorizadas | +1.5% | Estados Unidos, Canadá y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la Cultura de Autoadministración en el Punto de Atención | +1.3% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Integración de Funciones Avanzadas de Salud Digital | +0.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos Institucionales de Almacenamiento en Espacios Públicos | +0.8% | América del Norte y la UE, con adopción selectiva en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de los Trastornos Alérgicos Graves

El rápido crecimiento de las alergias alimentarias, farmacológicas y ambientales está redefiniendo los patrones de demanda. Aproximadamente 40 millones de estadounidenses notifican reacciones alérgicas de Tipo I cada año. La incidencia pediátrica crece con mayor rapidez: 1 de cada 13 niños vive actualmente con alergias alimentarias. A medida que los médicos adoptan cribados más tempranos y las campañas de salud comunitaria enfatizan la respuesta rápida, los volúmenes de prescripción de dispositivos de rescate se han multiplicado. La dinámica se retroalimenta: un diagnóstico más amplio aumenta la penetración del mercado, más dispositivos en circulación mejoran los resultados y los resultados positivos incentivan un mayor cribado. Los fabricantes están respondiendo con dosis específicas por edad y formatos sin aguja, garantizando que las nuevas cohortes de pacientes encuentren una opción de administración cómoda.

Ecosistema Regulatorio y de Reembolso Favorable

Los organismos reguladores y los pagadores flexibles están allanando el camino para un acceso más amplio. La FDA aprobó el spray nasal neffy en 2024 y añadió rápidamente una indicación pediátrica en marzo de 2025[1]Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA aprueba el primer spray nasal de epinefrina para la anafilaxia", fda.gov. Los formularios nacionales de OptumRx, Cigna Healthcare y Navitus incluyen ahora el producto, alcanzando en conjunto aproximadamente 20 millones de vidas cubiertas. El Estado de Nueva York ha fijado el precio al consumidor de un pack de dos unidades en 100 USD a partir de 2026, eliminando una barrera clave en un segmento demográfico sensible al precio[2]Investigación y Educación sobre Alergias Alimentarias, "Nueva York aprueba el tope de precios para autoinyectores", foodallergy.org. Europa siguió la tendencia concediendo la aprobación centralizada más ocho años de exclusividad de datos para EURneffy, enviando una señal clara de que la innovación que aborda necesidades no cubiertas recibirá respaldo regulatorio. Mientras tanto, la Parte D de Medicare clasifica muchos genéricos como preferentes, reduciendo los copagos de los pacientes y aumentando las tasas de dispensación en la población de mayor edad.

Crecimiento de la Cultura de Autoadministración en el Punto de Atención

Los mensajes de salud pública enmarcan ahora la anafilaxia como una afección que exige una actuación inmediata fuera del entorno hospitalario. Estudios de factores humanos registraron un 100% de dosificación correcta con neffy frente a un 35% de errores con las inyecciones tradicionales en una simulación controlada. El miedo a las agujas ha limitado históricamente el cumplimiento terapéutico; eliminar ese obstáculo incorpora a un segmento previamente reacio. Las iniciativas educativas refuerzan la confianza del usuario: el programa neffy inSchools dona unidades gratuitas y forma al personal, mientras que los tutoriales digitales estandarizan la técnica en todas las regiones. La innovación en dispositivos reduce aún más los fallos de administración mediante indicaciones auditivas, tapas con código de colores y agujas de retracción automática, apoyando el cambio cultural hacia el autocontrol cotidiano.

Mandatos Institucionales de Almacenamiento en Espacios Públicos

La legislación que exige dispositivos en escuelas, universidades, estadios deportivos y centros de transporte está consolidando el crecimiento del volumen base. La Ley de Acceso Escolar a la Epinefrina de Emergencia ha llevado a casi todas las jurisdicciones de Estados Unidos a recomendar o exigir unidades en las instalaciones, impulsando un segmento que ya crece a una CAGR del 13,50%. Las directrices de implementación de los departamentos de salud estatales especifican la formación del personal, las condiciones de almacenamiento y las protecciones de responsabilidad, creando un modelo de adquisición llave en mano[3]Departamento de Salud del Estado de Nueva York, "Orientación sobre el Almacenamiento de Epinefrina en Escuelas", health.ny.gov. El Código de Educación de California establece normas similares y exige actualizaciones periódicas de competencias. Los programas en el lugar de trabajo siguen el mismo modelo, especialmente en hostelería y manufactura, donde el riesgo de exposición a alérgenos es elevado.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Elevados de Desembolso Directo Persistentes | -1.2% | Más agudo en Estados Unidos | Corto plazo (≤ 2 años) |

| Vulnerabilidades en las Redes de Fabricación y Suministro | -0.8% | Global, pronunciado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Modalidades de Administración de Epinefrina sin Inyección | -0.6% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones de Sostenibilidad en torno a los Dispositivos Desechables | -0.4% | Liderado por la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados de Desembolso Directo Persistentes

Aunque la expansión de los genéricos está reduciendo los precios de lista, muchos planes de seguro en Estados Unidos tienen deducibles elevados, dejando a las familias con gastos de prescripción promedio de 328,03 USD y costos medios de desembolso directo de 31,90 USD. Los hogares suelen adquirir varios packs para cubrir el hogar, la escuela y los viajes, lo que incrementa la carga económica. Los formularios de los planes también cambian anualmente, obligando a los pacientes a gestionar nuevas normas de autorización. Los programas de asistencia limitan los copagos para algunos, pero los no asegurados siguen estando expuestos. La presión financiera puede retrasar la renovación de las prescripciones más allá de la fecha de vencimiento, dejando a los pacientes desprotegidos durante una emergencia y limitando la máxima penetración del mercado.

Vulnerabilidades en las Redes de Fabricación y Suministro

Las retiradas de dispositivos ponen de manifiesto la fragilidad del suministro actual. En 2024, las unidades Emerade de 300 mcg y 500 mcg fueron retiradas tras detectarse, en las pruebas de la norma ISO 11608, activaciones prematuras y fallos en la administración[4]Bausch & Lomb U.K. Ltd., "Aviso de Retirada de Emerade", bausch.co.uk. Con solo un puñado de instalaciones de llenado estéril certificadas para autoinyectores de uso vital, cualquier interrupción de la producción estrecha el inventario global. Se está añadiendo nueva capacidad: SHL Medical inauguró una planta en Tennessee y BD invirtió 10 millones de USD para ampliar la producción de jeringas, pero la validación regulatoria de las nuevas líneas es prolongada. Hasta que no se establezca redundancia, los desabastecimientos temporales y el racionamiento regional siguen siendo plausibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Concentración de Dosis: Las Formulaciones Pediátricas Impulsan la Innovación

El formato de 0,30 mg dominó los ingresos con una cuota del 47,92% en 2025 al estar dirigido a adultos y adolescentes, que representan la mayoría de las prescripciones. Sin embargo, la dosis pediátrica de 0,10 mg avanza a una CAGR del 13,62% hasta 2031. El tamaño del mercado de autoinyectores de epinefrina para esta concentración se beneficia directamente de la aprobación por parte de la FDA de neffy 1 mg para niños con un peso de entre 15 y 30 kg, que se produjo en 2025. Los estudios farmacocinéticos muestran que los usuarios pediátricos alcanzan una mayor exposición plasmática a la epinefrina mediante la administración nasal que los adultos, lo que respalda la titulación basada en el peso. Los fabricantes han rediseñado la fuerza del émbolo y la longitud de la aguja para adaptarse a una musculatura más pequeña, mejorando la tolerabilidad. Las clínicas que tratan alergias graves en lactantes mantienen ahora tres concentraciones en inventario, ampliando las cestas de reposición.

A medida que los prescriptores ajustan la dosis a bandas de peso precisas, la opción de transición de 0,15 mg sigue siendo relevante para los niños que pasan de la categoría más baja. En el extremo superior, el formato de 0,50 mg atiende a pacientes con trastornos de mastocitos u obesidad. La complejidad de producción aumenta a medida que el diámetro del cilindro y la fuerza del resorte varían según la referencia de inventario (SKU), lo que eleva los costos de utillaje. Los protocolos de control de calidad deben mantener la varianza en la administración de dosis ajustada, especialmente para las unidades pediátricas, donde una subdosificación conlleva un mayor riesgo. Los proveedores exitosos amortizan los gastos generales de ingeniería aprovechando diseños de plataforma modular y familias de componentes comunes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Segmento de Primera Infancia se Acelera

Los usuarios mayores de 12 años representaron el 60,88% de la cuota del mercado de autoinyectores de epinefrina en 2025. El impulso de crecimiento se inclina ahora hacia las cohortes más jóvenes, con niños menores de 6 años que registran la CAGR más rápida del 12,31% hasta 2031. El cribado temprano de alergias en las visitas pediátricas de bienestar y las normativas de guarderías que exigen medicamentos de rescate en las instalaciones impulsan el aumento. Las encuestas a cuidadores en Japón hallaron que el 57,6% de los niños afectados siempre lleva un dispositivo, cifra que aumentó considerablemente tras las campañas de salud pública, aunque todavía existe margen de mejora. El diseño de dispositivos con tapas de seguridad más grandes y señales de colores vivos agiliza la administración para el personal no sanitario.

Los niños de entre 6 y 12 años ocupan una franja de transición: comienzan el autocontrol pero aún necesitan supervisión adulta. Los adolescentes a menudo se enfrentan a la presión de grupo, por lo que los inyectores de perfil delgado y la conectividad con teléfonos inteligentes fomentan un transporte discreto. Las aplicaciones envían recordatorios de reposición y permiten el rastreo por GPS si se extravía una unidad. Estas funciones generan una mayor adherencia, respaldando ciclos de sustitución recurrentes que alimentan ingresos constantes en el mercado de autoinyectores de epinefrina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, las Escuelas Experimentan un Fuerte Crecimiento

Los hospitales controlaron el 46,12% de los ingresos en 2025. Los servicios de urgencias insisten en tener existencias disponibles en las salas de trauma y quirófanos. Los disparadores automáticos de reposición dentro del software de carros de emergencia mantienen una rotación ágil, anclando la demanda base del mercado de autoinyectores de epinefrina. Fuera de la atención aguda, las escuelas y universidades exhiben ahora el crecimiento más rápido con una CAGR del 12,96%. Los mandatos estatales más los programas de donación eliminan las barreras presupuestarias, mientras que los escudos de responsabilidad civil facultan al personal formado para actuar con prontitud.

La atención domiciliaria sigue siendo sustancial: cada prescripción suele ser un pack de dos unidades, y los alergistas frecuentemente prescriben tres o cuatro packs para que los hogares puedan distribuir los dispositivos ampliamente. Las unidades de servicios médicos de emergencia necesitan dispositivos resistentes con mayor vida útil. Los fabricantes obtienen ventaja competitiva ofreciendo soportes de montaje universales y sellos a prueba de manipulaciones que cumplen los códigos regulatorios de ambulancias. El almacenamiento en el lugar de trabajo representa un microsegmento emergente. Las principales aerolíneas y los grandes recintos de eventos han comenzado a añadir sprays nasales a los botiquines de primeros auxilios, ampliando la cobertura en el punto de atención y agrandando el mercado de autoinyectores de epinefrina.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente, aportando el 42,25% de los ingresos globales en 2025. Estados Unidos combina una cobertura de seguros sólida con una defensa proactiva por parte de organizaciones como Investigación y Educación sobre Alergias Alimentarias, impulsando un elevado número de dispositivos per cápita. Las regulaciones federales de aviación y las medidas estatales de tope de precios añaden suelos estructurales a la demanda. La cobertura farmacéutica universal de Canadá cubre la epinefrina para niños en múltiples provincias, equilibrando el volumen entre los distintos segmentos demográficos. El mercado mexicano es más pequeño, pero está creciendo a medida que las aseguradoras privadas amplían los beneficios para alergias y las clínicas urbanas adquieren existencias para emergencias in situ.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 11,32% hasta 2031. La capacidad diagnóstica se está expandiendo rápidamente en los hospitales terciarios de China, Japón y Corea del Sur. ARS Pharmaceuticals, a través de ALK-Abelló, presentó solicitudes de aprobación de neffy en los tres países en 2024, señalando confianza en la receptividad regulatoria. El Ministerio de Salud de Japón ya subvenciona los autoinyectores para la alergia alimentaria pediátrica, aunque los estudios de utilización revelan oportunidades perdidas cuando los niños olvidan llevar los dispositivos. Las campañas de concienciación ahora están dirigidas a padres y entrenadores deportivos, reforzando el comportamiento de transporte. Australia, con grandes distancias entre los centros médicos, considera los dispositivos de autoadministración como críticos; su Esquema de Beneficios Farmacéuticos incluye varias concentraciones con generosas subvenciones.

Europa mantiene una cuota madura pero estable. La aprobación por parte de la Agencia Europea de Medicamentos de EURneffy en 2024 sentó un precedente para los sistemas de administración alternativos. Los imperativos de sostenibilidad resuenan: ALK-Abelló se ha comprometido a una reducción del 42% en las emisiones de carbono para 2030, y los consorcios de adquisición en Escandinavia evalúan ahora las puntuaciones de impacto del ciclo de vida junto con el precio. El seguro estatutario de Alemania reembolsa los autoinyectores a precios de referencia fijos, haciendo que los genéricos sean competitivos. El Reino Unido depende tanto de la adquisición del Servicio Nacional de Salud como de las compras de escuelas privadas, creando canales duales. Italia y España han reforzado las directrices sobre alergia alimentaria pediátrica, lo que ha impulsado un mayor uso comunitario.

Los territorios emergentes en Oriente Medio, África y América del Sur todavía se enfrentan a restricciones de asequibilidad, aunque se benefician de la inversión extranjera directa en hospitales privados y del creciente acceso a seguros por parte de la clase media. Las naciones del Consejo de Cooperación del Golfo exigen autoinyectores en grandes espacios públicos, y los centros de turismo médico en los Emiratos Árabes Unidos almacenan varias concentraciones para atender a los pacientes visitantes. La Agencia Nacional de Vigilancia Sanitaria de Brasil actualizó las directrices sobre anafilaxia en 2024, anticipando oportunidades de licitación para los proveedores que puedan cumplir los requisitos regionales de etiquetado e idioma.

Panorama Competitivo

El mercado de autoinyectores de epinefrina muestra una concentración moderada. Viatris lidera con EpiPen, pero reportó ventas de 115,5 millones de USD en el segundo trimestre de 2024, frente a los 127,5 millones de USD del año anterior, lo que indica una erosión competitiva. Teva vende un genérico autorizado que absorbe la demanda sensible al precio, mientras que Amneal y Sandoz exploran asociaciones de llenado y acabado para entrar en la categoría. ARS Pharmaceuticals posee la ventaja del primer movedor en la administración sin aguja, y sus acuerdos de licencia otorgan a ALK-Abelló derechos exclusivos en Europa y determinados mercados de Asia-Pacífico.

Las fusiones y las ampliaciones de capacidad están redefiniendo la dinámica del suministro. Altaris combinó Kindeva Drug Delivery con Meridian Medical Technologies en febrero de 2025, creando una organización de desarrollo por contrato (CDMO) de dispositivos-fármaco con más de 300 patentes de autoinyectores y capacidad de llenado estéril verticalmente integrada. SHL Medical inauguró una fábrica en Tennessee en 2025 para localizar la producción, una cobertura estratégica frente a la volatilidad logística global. BD aumentó la producción de jeringas y agujas en más de un 40% en su planta de Nebraska, lo que refleja la confianza en que los formatos inyectables coexistirán con los sprays.

Los diferenciadores de innovación incluyen ahora la integración con dispositivos inteligentes, la compatibilidad con biológicos viscosos y los materiales ecológicos. Antares Pharma, en colaboración con Pfizer, avanzó en la plataforma QuickShot para fármacos de alta viscosidad, ilustrando el potencial de expansión de la epinefrina hacia áreas terapéuticas más amplias. La reciclabilidad de los dispositivos también gana terreno; varios fabricantes han pilotado programas de devolución que recuperan componentes de plástico y metal. Los primeros en adoptar un diseño circular pueden obtener una puntuación preferencial en las licitaciones públicas europeas, lo que les otorga una ventaja sobre los rezagados. El efecto combinado del posicionamiento tecnológico, regulatorio y medioambiental determinará la clasificación futura dentro del mercado de autoinyectores de epinefrina.

Líderes del Sector de Autoinyectores de Epinefrina

Viatris Inc

Teva Pharmaceutical Industries Ltd.

Kaléo Inc.

Amneal Pharmaceuticals LLC

Sandoz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: ARS Pharmaceuticals lanzó el spray nasal neffy 1 mg para niños con un peso de entre 15 y menos de 30 kg en Estados Unidos, acompañado de un programa de copago que limita el costo para el paciente asegurado a 25 USD.

- Marzo de 2025: La FDA aprobó neffy 1 mg para el tratamiento de emergencia de reacciones alérgicas de Tipo I en niños de 4 años o más con un peso de entre 15 y menos de 30 kg.

- Febrero de 2025: Altaris anunció la combinación de Kindeva Drug Delivery y Meridian Medical Technologies, formando una organización líder mundial de desarrollo y fabricación por contrato (CDMO) de dispositivos-fármaco.

- Enero de 2025: BD invirtió 10 millones de USD para ampliar la fabricación en Estados Unidos de jeringas y agujas con ingeniería de seguridad, aumentando la capacidad en más de un 40%.

- Enero de 2025: ARS Pharmaceuticals presentó los dossieres de neffy 2 mg en Canadá y el Reino Unido a través de su socio ALK-Abelló.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de autoinyectores de epinefrina como todos los dispositivos de fábrica cargados por resorte que administran una dosis fija de epinefrina por vía intramuscular para el tratamiento de emergencia de la anafilaxia, independientemente de la potencia de la dosis o de la edad del paciente. El mercado se valoró en 3 450 millones de USD en 2025 y se prevé que alcance los 5 150 millones de USD en 2030.

Las jeringuillas precargadas, los aerosoles intranasales, las ampollas manuales y los kits compuestos quedan fuera de nuestro ámbito de aplicación.

Segmentación

- Por Concentración de Dosis

- 0,10 mg

- 0,15 mg

- 0,30 mg

- 0,50 mg

- Por Grupo de Edad

- Menores de 6 años

- De 6 a 12 años

- Mayores de 12 años

- Por Usuario Final

- Hospitales

- Clínicas

- Individuos en Atención Domiciliaria

- Escuelas y Universidades

- Servicios Médicos de Emergencia (SME)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a alergólogos, médicos de urgencias, compradores farmacéuticos y ensambladores de dispositivos en Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclararon el consumo de unidades en el mundo real por dosis, el comportamiento de reposición y la probable tasa de sustitución una vez que lleguen las alternativas intranasales, lo que nos permitió afinar los supuestos extraídos del trabajo de escritorio.

Investigación documental

Empezamos con datos sobre salud pública y comercio procedentes de fuentes como la Organización Mundial de la Alergia, la base de datos de retirada de dispositivos de la FDA de EE.UU., los códigos comerciales de Eurostat para "preparados de epinefrina" y el Registro de Anafilaxia en Europa, que en conjunto proporcionaron una incidencia de referencia, flujos de importación y exportación y frecuencias de retirada. Los archivos 10-K de las empresas, los cuadros de mando de compras de determinados hospitales y los comunicados de prensa sobre el lanzamiento de genéricos nos ayudaron a rastrear los patrones de erosión de los precios. Entre las herramientas de pago utilizadas juiciosamente se encontraban D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para los plazos de lanzamiento de los dispositivos. Las fuentes citadas ilustran nuestro conjunto de referencias y no son exhaustivas.

Dimensionamiento y previsión del mercado

Construimos un modelo descendente integrado reconstruyendo la demanda global a partir de grupos de prevalencia a pacientes tratados, superponiendo los índices de penetración de prescripción y las recargas anuales medias. Algunas comprobaciones ascendentes, como los envíos de los fabricantes y la muestra del precio medio de venta × volumen, sirvieron como pruebas de realidad antes de finalizar los totales. Las variables clave son: (1) incidencia documentada de anafilaxia por 100.000 habitantes, (2) frecuencia de reposición de la pluma de epinefrina, (3) progresión de la cuota de mercado de los genéricos, (4) ASP medio ponderado del dispositivo y (5) ratios regionales de cobertura de reembolso. Las previsiones a cinco años emplean una regresión multivariante que vincula la demanda unitaria al crecimiento de la incidencia de la alergia y la penetración de los genéricos, con un análisis de escenarios en torno a la posible aprobación de la epinefrina nasal por la FDA. Las lagunas en los datos ascendentes se cubrieron con multiplicadores sustitutivos validados por expertos de mercados comparables.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a dos revisiones por parte de los analistas, se comprueban las desviaciones con auditorías de prescripción independientes y se concilian los valores atípicos. Los informes se actualizan cada año, y activamos actualizaciones provisionales cuando se producen acontecimientos importantes, retiradas importantes, aprobaciones reglamentarias o crisis de precios. Antes de la entrega, se realiza un nuevo barrido de validación.

Por qué los comandos básicos del autoinyector de epinefrina de Mordor son fiables

Las cifras publicadas a menudo difieren porque las empresas de investigación eligen definiciones de dispositivos, grupos de dosificación e hipótesis de precios diferentes, y se actualizan a ritmos distintos.

Entre los factores clave de las diferencias se incluyen si se tienen en cuenta las jeringuillas precargadas, la agresividad con la que se modelan los descensos de los ASP de genéricos y la frecuencia con la que se reevalúa el comportamiento de reposición de los pacientes. El ámbito de aplicación de Mordor abarca únicamente los autoinyectores con resorte, utiliza tasas de reposición verificadas mediante entrevistas y revisa anualmente los datos de moneda e incidencia, lo que mantiene actualizada nuestra línea de base.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.450 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,83 B (2024) | Consultoría global A | Cuenta con jeringuillas precargadas seleccionadas y supone una absorción más lenta de genéricos |

| USD 2,50 B (2023) | Asociación sectorial B | Aplica los promedios de ASP de 2019-2021 y omite América Latina en el ámbito del año base |

Estas comparaciones demuestran que, una vez ajustadas las diferentes opciones de alcance y horizontes de precios, el modelo disciplinado y actualizado anualmente de Mordor ofrece a los responsables de la toma de decisiones la base de referencia más transparente y reproducible disponible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de autoinyectores de epinefrina para 2031?

Se prevé que el mercado alcance los 5,43 mil millones de USD en 2031.

¿Qué región está creciendo con mayor rapidez en el mercado de autoinyectores de epinefrina?

Asia-Pacífico se está expandiendo a una CAGR del 11,32% hasta 2031 debido al creciente conocimiento sobre las alergias y a las aprobaciones pendientes de sprays sin aguja.

¿Por qué el segmento de dosis de 0,10 mg está ganando impulso?

Los diagnósticos tempranos de alergias en la primera infancia y la aprobación de formulaciones adecuadas para la edad, como neffy 1 mg, sustentan una CAGR del 13,62% para esta concentración.

¿Cómo influyen las escuelas en la demanda de autoinyectores?

Los mandatos legislativos y los programas de donación impulsan una CAGR del 12,96% en el segmento de escuelas y universidades, ya que las instituciones deben almacenar dispositivos y formar al personal.

¿Qué factores limitan una adopción más amplia a pesar de la entrada de genéricos?

Los persistentes costos de desembolso directo, las retiradas en la cadena de suministro y las preocupaciones de sostenibilidad frenan el crecimiento, aunque las intervenciones de política buscan aliviar estas presiones.

¿Se espera que las alternativas sin aguja reemplacen a los autoinyectores tradicionales?

Los sprays sin aguja amplían las opciones y pueden captar cuota, aunque el precio premium y la base instalada consolidada significan que los dispositivos inyectables coexistirán en un futuro previsible.

Última actualización de la página el: