Tamaño y Participación del Mercado de Dispositivos de Administración de Medicamentos Inyectables

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

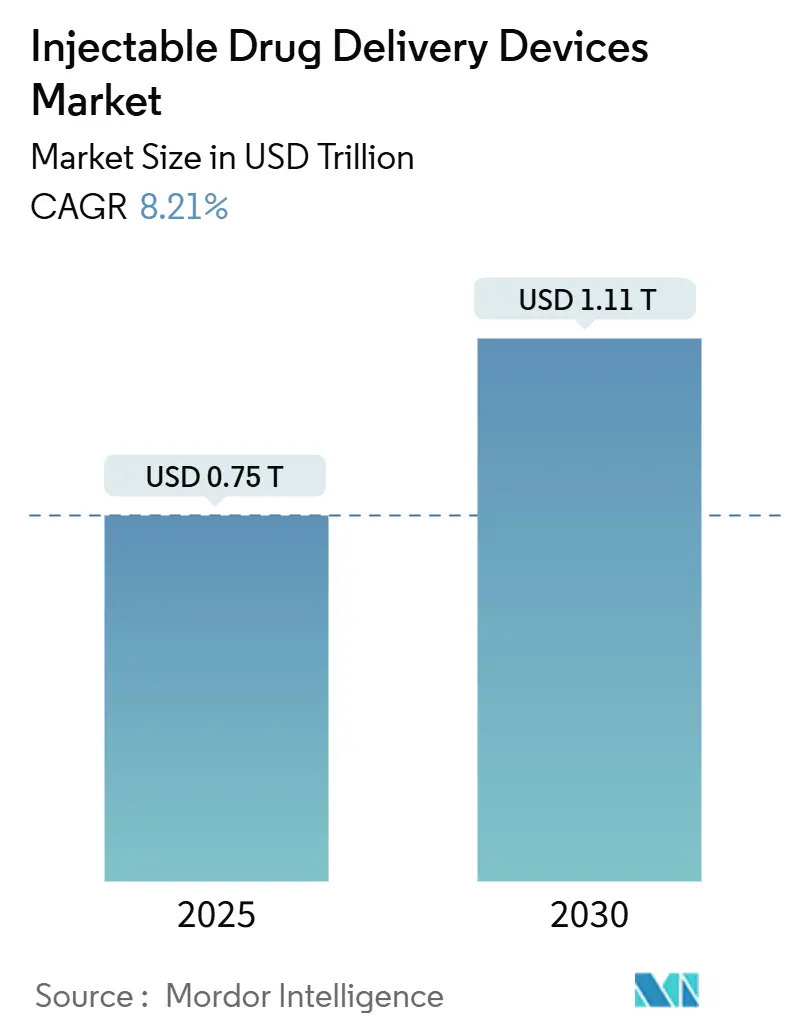

| Tamaño del Mercado (2025) | 0.75 Billones de dólares |

| Tamaño del Mercado (2030) | 1.11 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.21% CAGR |

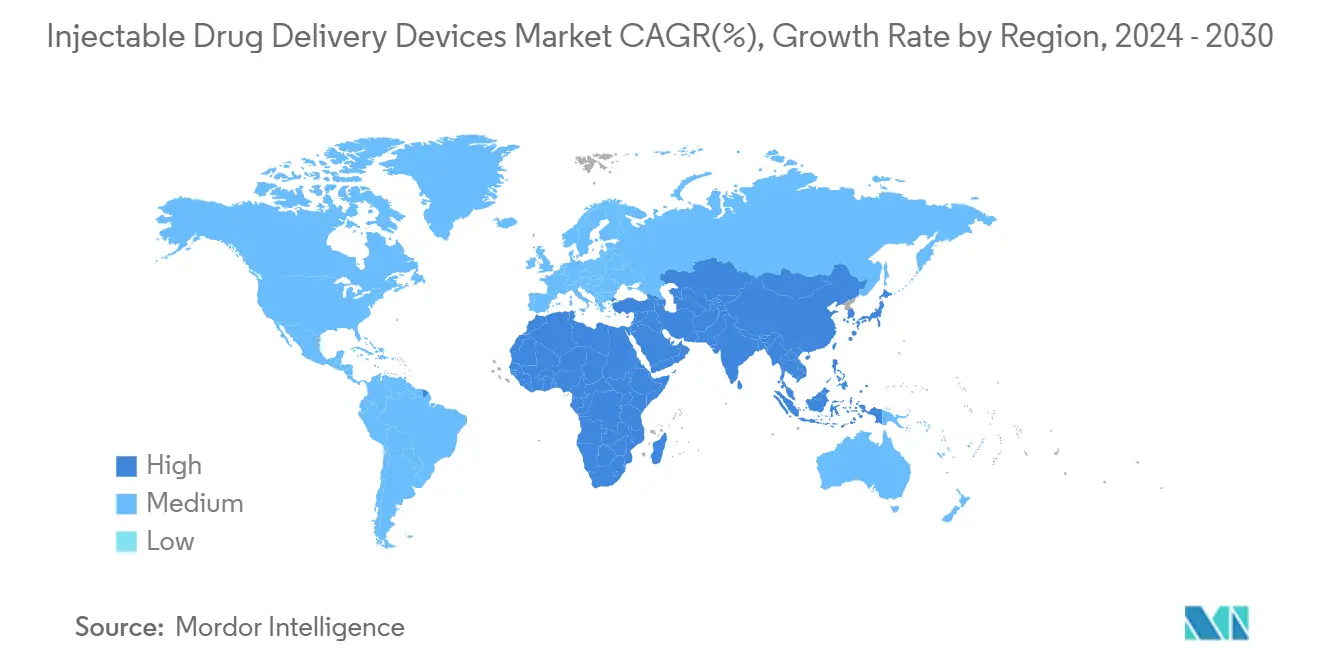

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Medicamentos Inyectables por Mordor Intelligence

El mercado de dispositivos de administración de medicamentos inyectables está valorado en USD 748,99 mil millones en 2025 y se prevé que se expanda a USD 1.111,05 mil millones en 2030, lo que refleja una CAGR del 8,21%. El sólido crecimiento proviene de tres cambios estructurales: una cartera de biológicos más amplia que exige formatos parenterales, un claro desplazamiento de la atención hospitalaria hacia la autoadministración en el hogar, y una rápida digitalización de los dispositivos que fortalece la adherencia y la captura de datos. Las empresas farmacéuticas ahora integran la planificación de la administración en las primeras etapas del desarrollo de medicamentos porque la plataforma correcta acorta el tiempo hasta el pico de ventas y reduce la fricción con los pagadores. La inversión en inyectores conectados también está aumentando a medida que los pagadores vinculan el reembolso a los resultados del mundo real. En el frente competitivo, los dispositivos portátiles inteligentes con patente, los formatos prellenados de polímero y los paquetes de servicios centrados en dispositivos están creando nuevas barreras de entrada al tiempo que amplían la colaboración entre los patrocinadores de medicamentos y los fabricantes especializados de dispositivos.

Conclusiones Clave

- Por tipo de dispositivo, las jeringas prellenadas lideraron con una participación de ingresos del 35,90% en 2024; se proyecta que los inyectores portátiles avancen a una CAGR del 11,77% hasta 2030.

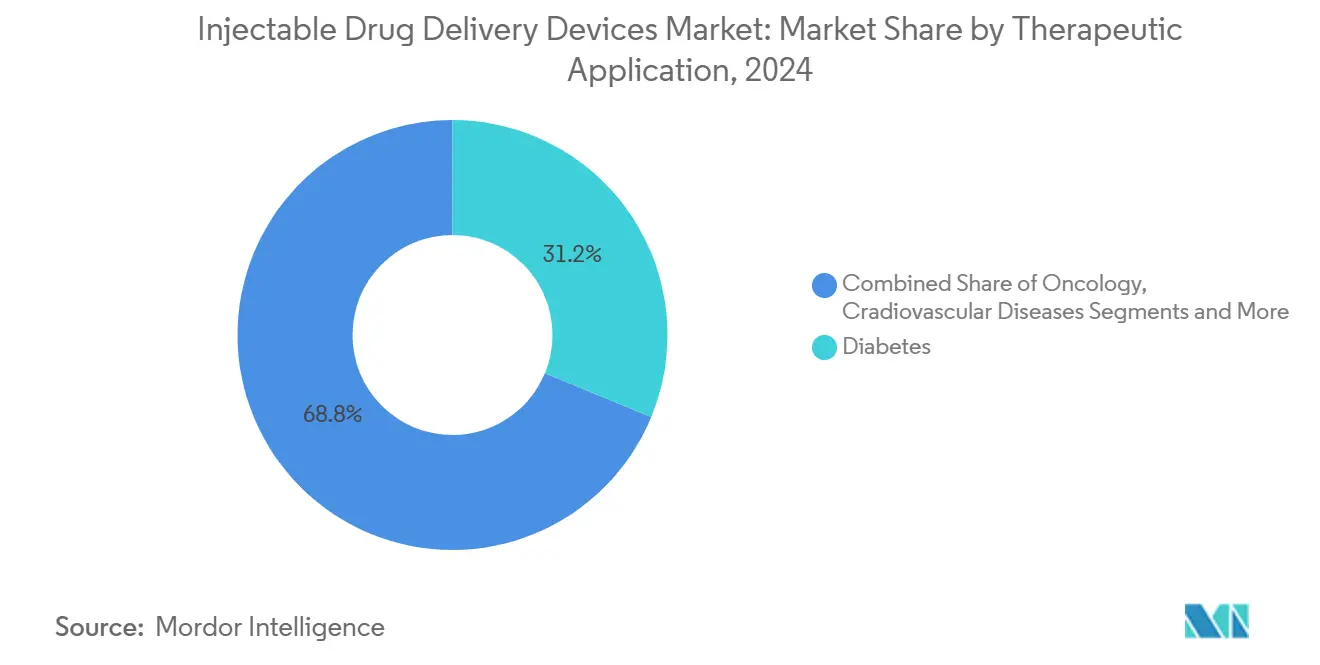

- Por aplicación terapéutica, la diabetes representó el 31,23% de la participación del mercado de dispositivos de administración de medicamentos inyectables en 2024, mientras que la oncología se expande a una CAGR del 11,47% hasta 2030.

- Por usabilidad, los inyectores desechables dominaron con una participación de ingresos del 48,56% en 2024 y se prevé que crezcan a una CAGR del 9,23% hasta 2030.

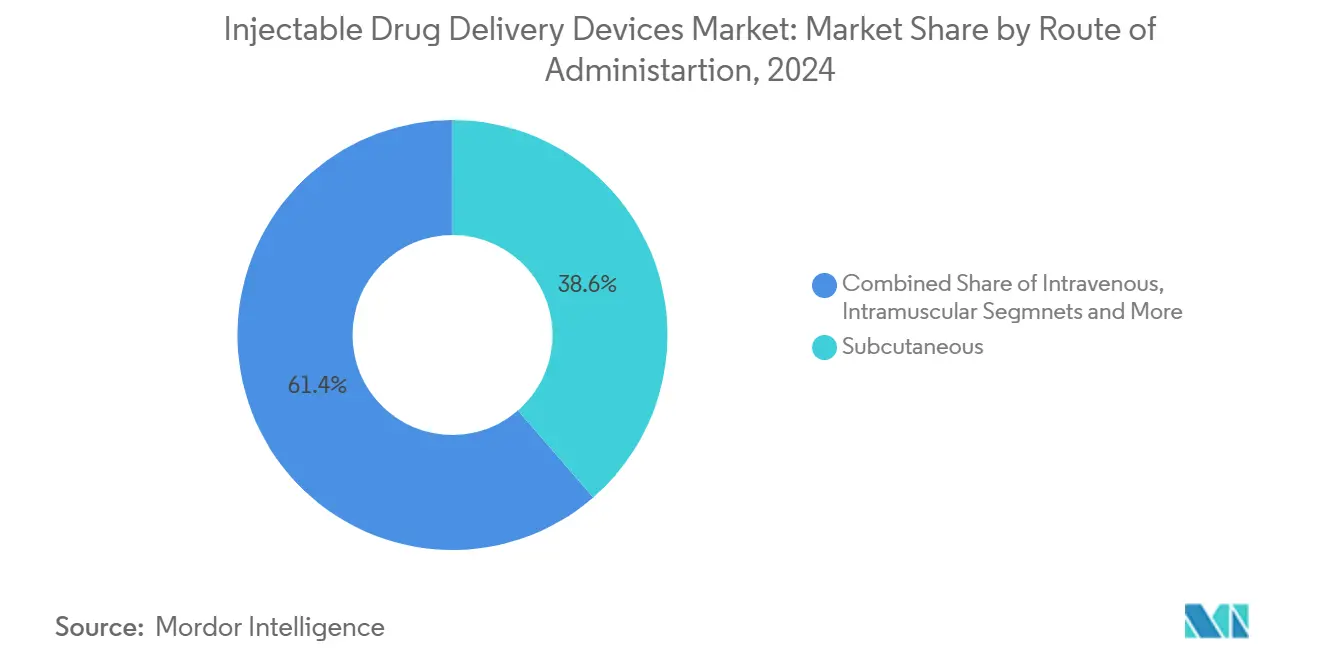

- Por vía de administración, la administración subcutánea mantuvo una participación del 38,64% en 2024, mientras que se proyecta que la administración intravenosa se expanda a una CAGR del 8,78% hasta 2030.

- Por usuario final, los hospitales y centros quirúrgicos ambulatorios mantuvieron el 45,07% del tamaño del mercado de dispositivos de administración de medicamentos inyectables en 2024, mientras que la atención domiciliaria está prevista para crecer más rápido a una CAGR del 10,30% durante 2025-2030.

- Por geografía, América del Norte lideró con una participación del 42,63% en 2024; se prevé que Asia-Pacífico registre la CAGR más alta del 9,30% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Administración de Medicamentos Inyectables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la autoadministración respaldada por herramientas digitales de adherencia | +2.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cartera de biológicos de grandes moléculas que requieren administración parenteral | +1.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Desplazamiento de la atención del hospital al hogar que impulsa la demanda de inyectores portátiles | +1.5% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Alta carga de enfermedades crónicas | +1.7% | Global, amplificado en sociedades envejecidas | Largo plazo (≥ 4 años) |

| Desarrollo de dispositivos inyectables de tecnología avanzada | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Escalada de iniciativas mundiales de vacunación | +1.1% | Global, mayor influencia en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de la autoadministración respaldada por herramientas digitales de adherencia

Los inyectores inteligentes conectados ahora rastrean la dosificación, envían recordatorios y sincronizan datos con los equipos de atención, mejorando la adherencia hasta en un 32% y reduciendo las visitas a la clínica en un 41%. El uso domiciliario reduce la hospitalización en el manejo de enfermedades crónicas hasta en un 30%, lo que resulta atractivo para los pagadores. Los pioneros como Enable Injections han demostrado que los dispositivos portátiles manos libres convenientes mejoran la persistencia sin sacrificar la estabilidad del medicamento. Los costos tecnológicos están disminuyendo, ampliando la adopción más allá de los biológicos premium. Como resultado, el mercado de dispositivos de administración de medicamentos inyectables gana volumen incremental al tiempo que desplaza las combinaciones de ingresos hacia servicios de software y datos de valor agregado.

Expansión de la cartera de biológicos de grandes moléculas que requieren administración parenteral

Siete de los diez medicamentos más vendidos en 2024 eran biológicos administrados por inyección, y las previsiones indican que serán nueve de diez para 2029 con un valor combinado de cartera de USD 168 mil millones. Los anticuerpos monoclonales viscosos y los conjugados anticuerpo-fármaco necesitan dispositivos de mayor volumen o de uso corporal, impulsando la innovación en materiales y mecanismos de accionamiento. Dado que la elección de la administración ahora influye en el acceso al formulario, los patrocinadores de medicamentos se asocian tempranamente con especialistas en dispositivos para codesarrollar plataformas llave en mano, aumentando así los costos de cambio para los competidores y extendiendo los ciclos de vida de los productos.

Desplazamiento de la atención del hospital al hogar que impulsa la demanda de inyectores portátiles

Los sistemas de salud apuntan a reducciones de costos del 15-30% cuando las terapias migran a los hogares de los pacientes, y los inyectores portátiles facilitan esa transición para los medicamentos de oncología e inmunología. Estos dispositivos manejan volúmenes que antes estaban limitados a infusiones intravenosas, permitiendo a los pagadores evitar el tiempo en silla y los gastos generales de los centros de infusión. Los datos de preferencia de los pacientes muestran una mayor satisfacción con la dosificación domiciliaria, reforzando las tendencias de adopción. En consecuencia, el mercado de dispositivos de administración de medicamentos inyectables registra un crecimiento de volumen más rápido en las líneas del segmento de uso corporal y un aumento de los ingresos posventa por desechables y licencias de software.

Alta carga de enfermedades crónicas

La Federación Internacional de Diabetes contabiliza 588,7 millones de adultos que viven con diabetes en 2024, con tendencia a 852,5 millones para 2050.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2025," idf.orgLa diabetes ya impulsa el 31,23% de la demanda, y los trastornos combinados de oncología, autoinmunes y lipídicos se expanden a una CAGR del 9-11%, sosteniendo un alto volumen de dispositivos. Las plataformas de autoinyección reducen los costos anuales de atención médica en EE. UU. en USD 12-15 mil millones mediante menos visitas a la clínica.[2]Administración de Alimentos y Medicamentos de EE. UU., "Resultados Esenciales de Administración de Medicamentos para Dispositivos Destinados a Administrar Medicamentos y Productos Biológicos," fda.gov Los fabricantes de dispositivos responden con productos combinados que vinculan una franquicia de medicamentos a un inyector propietario, manteniendo el valor dentro del plazo de la licencia y disuadiendo la erosión genérica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de infecciones y otras complicaciones por uso | -1.2% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de métodos alternativos de administración de medicamentos | -0.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad de precios y escasez periódica de polímeros de olefina cíclica de grado médico y vidrio de borosilicato | -0.8% | Global, más fuerte donde la capacidad de fabricación es limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de infecciones y otras complicaciones por uso

Los trabajadores de la salud aún reportan 385.000 lesiones por objetos cortopunzantes por año en los Estados Unidos. Los inyectores portátiles muestran tasas de complicaciones del 5-8% debido a reacciones cutáneas, lo que lleva a los reguladores a exigir vigilancia poscomercialización. Las empresas de dispositivos ahora dedican USD 1.200 millones anuales a la innovación en seguridad, con recubrimientos antimicrobianos y prototipos sin aguja destinados a mitigar estos riesgos.

Requisitos regulatorios estrictos

La norma de 2024 de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio aumenta los costos de documentación y cumplimiento para los productos combinados, extendiendo los plazos de desarrollo hasta 18 meses.[3]Registro Federal de EE. UU., "Norma Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios," federalregister.gov El Reglamento de Dispositivos Médicos de la UE añade exigencias divergentes, elevando los costos de lanzamiento global y presionando a los innovadores más pequeños. Existen iniciativas de armonización, pero avanzan lentamente, manteniendo esta restricción relevante en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El dominio de los prellenados se encuentra con el rápido ascenso de los portátiles

Los formatos prellenados representan el 35,90% del mercado de dispositivos de administración de medicamentos inyectables en 2024, impulsados por su versatilidad en todas las clases terapéuticas y una ventaja de reducción de errores del 60% sobre los sistemas de vial y jeringa. El vidrio está cediendo gradualmente participación a los polímeros de olefina cíclica que resisten la rotura y minimizan las interacciones con el aceite de silicona, características valoradas en biológicos de oncología y autoinmunes. La demanda unitaria aumenta a medida que los biosimilares amplían el acceso de los pacientes. El cambio a polímeros también facilita el escalado de la fabricación debido a las menores tasas de rotura durante las operaciones de llenado y acabado. Los inyectores portátiles, aunque más pequeños en 2024, están escalando a una CAGR del 11,77%. Estos sistemas de uso corporal manejan formulaciones de alta viscosidad y volúmenes de hasta 20 mL, permitiendo la dosificación subcutánea de medicamentos que antes estaban limitados a la infusión intravenosa. Los módulos de conectividad registran datos de adherencia con marca de tiempo, abriendo contratos de pago por desempeño.

El campo de batalla competitivo gira en torno a la ingeniería centrada en el factor humano. Las empresas exhiben presiones intuitivas, clics audibles o retroalimentación táctil que confirman la finalización de la dosis. Las variantes inteligentes registran eventos de dosificación y se integran con los registros electrónicos de salud, creando activos de datos que fortalecen las negociaciones con los pagadores. Los dispositivos portátiles personalizados vinculados a licencias de un solo medicamento refuerzan el control del ecosistema, manteniendo a los usuarios dentro de la marca original y extendiendo los ingresos del ciclo de vida. En conjunto, estas dinámicas mantienen en expansión el mercado de dispositivos de administración de medicamentos inyectables incluso cuando surgen vías alternativas.

Por Aplicación Terapéutica: Las enfermedades crónicas como ancla, la oncología acelera

La diabetes representa el 31,23% de los ingresos de 2024, ya que la insulina inyectable y los agonistas del receptor GLP-1 siguen siendo fundamentales para el control glucémico. Los depósitos de hidrogel emergentes podrían reducir la frecuencia de inyección a trimestral, mejorando la adherencia y ampliando la adopción global.[4]Facultad de Medicina de la Universidad de Stanford, "El Depósito de Hidrogel Inyectable Extiende la Actividad del GLP-1," stanford.edu Las indicaciones de obesidad elevan aún más el volumen a medida que aumentan las prescripciones de semaglutida. La oncología, con una CAGR del 11,47%, se beneficia de una creciente cartera de anticuerpos monoclonales y conjugados anticuerpo-fármaco. Las reformulaciones subcutáneas acortan los tiempos de permanencia en la clínica y mejoran la calidad de vida del paciente, reforzando el arco de crecimiento del tamaño del mercado de dispositivos de administración de medicamentos inyectables en este segmento.

Las afecciones autoinmunes como la artritis reumatoide le siguen de cerca, ya que los biológicos inyectables se desplazan del hospital al hogar. Los antivirales de acción prolongada como el lenacapavir inyectable están preparados para transformar la prevención del VIH al condensar las pastillas diarias en inyecciones semestrales. El resurgimiento de la cardiología gira en torno a los inhibidores de PCSK9 reductores de lípidos administrados cada dos a cuatro semanas, ofreciendo alternativas para los pacientes intolerantes a las estatinas. Esta amplitud sustenta una utilización constante de dispositivos incluso cuando las áreas terapéuticas individuales fluctúan.

Por Usabilidad: La conveniencia de los desechables frente a la sostenibilidad de los reutilizables

Los inyectores desechables dominan con una participación de ingresos del 48,56% en 2024 porque reducen el riesgo de infección y eliminan los pasos de limpieza, factores críticos en la vacunación a gran escala y la atención aguda. La producción en masa ha reducido los costos unitarios, estableciendo un precio aceptable para el despliegue de un solo uso en condiciones crónicas. Sin embargo, la huella ambiental genera escrutinio: aproximadamente 16 mil millones de desechables ingresan a los flujos de residuos médicos cada año. Los reguladores y pagadores en Europa ahora consideran los costos del ciclo de vida completo, impulsando las adquisiciones hacia opciones más ecológicas.

Los sistemas reutilizables ganan terreno a medida que se endurecen los mandatos de sostenibilidad. Los diseños modernos cuentan con carga automática de cartuchos y agujas de retracción automática, haciéndolos tan fáciles de usar como los desechables. Si bien el capital inicial es mayor, el costo por dosis a largo plazo disminuye, lo que se adapta a los regímenes de terapia crónica. Los sensores digitales integrados en los mangos reutilizables rastrean el uso durante toda la vida útil, emitiendo señales cuando se requiere mantenimiento o reemplazo de piezas, reduciendo así el riesgo de fallo del dispositivo. Los crecientes compromisos climáticos sugieren que la reutilización capturará una participación incremental, apoyando la diversificación del mercado de dispositivos de administración de medicamentos inyectables.

Por Vía de Administración: El desplazamiento subcutáneo remodela la administración

La administración subcutánea supera constantemente a las alternativas intravenosas porque combina la comodidad del paciente con la compatibilidad para la autoadministración, manteniendo una participación del 38,64% en 2024. La reformulación de anticuerpos monoclonales intravenosos en variantes subcutáneas elimina las sillas de infusión y amplía el acceso en lugares con recursos limitados. La hialuronidasa humana recombinante mejora la absorción subcutánea y permite dosis más grandes. La tecnología de chorro sin aguja también muestra promesa al mitigar el dolor y los residuos de objetos cortopunzantes.

La administración intramuscular mantiene la primacía en los programas de vacunación debido a la absorción predecible y la técnica sencilla, atributos reforzados durante las campañas mundiales de COVID-19. Innovaciones como las agujas de pared ultrafina reducen el espacio muerto y ahorran hasta un 20% en volumen de vacuna por vial. La administración intravenosa sigue siendo insustituible en emergencias que exigen una exposición sistémica rápida, pero su participación en el mercado de dispositivos de administración de medicamentos inyectables se está reduciendo gradualmente a medida que maduran las vías alternativas.

Por Usuario Final: El peso institucional y el auge de la atención domiciliaria

Los hospitales y centros quirúrgicos ambulatorios aseguraron el 45,07% del tamaño del mercado de dispositivos de administración de medicamentos inyectables en 2024 porque gestionan biológicos complejos, administran terapias de respuesta rápida y satisfacen los requisitos de trazabilidad. Los modelos de pago basado en valor fomentan estancias hospitalarias más cortas, pero las instituciones siguen siendo esenciales para el inicio de tratamientos de alto riesgo. También sirven como centros de formación que preparan a los pacientes para el uso domiciliario, sustentando así la demanda de dispositivos.

Los entornos de atención domiciliaria, con una CAGR del 10,30%, crecen impulsados por la telesalud, los incentivos de los pagadores y la preferencia del consumidor por la comodidad. Los inyectores conectados permiten a los médicos monitorear la adherencia de forma remota, interviniendo cuando aparecen desviaciones. Las clínicas especializadas ocupan el terreno intermedio, ofreciendo experiencia centrada en la enfermedad mientras adoptan inyectores avanzados que se alinean con los flujos de trabajo ambulatorios. En conjunto, estos usuarios finales mantienen altos los volúmenes de dispositivos y diversifican los flujos de ingresos dentro del mercado de dispositivos de administración de medicamentos inyectables.

Análisis Geográfico

América del Norte posee el 42,63% de los ingresos globales en 2024, respaldada por un sólido reembolso, una fuerte I+D de dispositivos y la aprobación por parte de la Administración de Alimentos y Medicamentos de 50 nuevos medicamentos que en su mayoría requieren administración avanzada. Las recientes normas de pago del Centro de Servicios de Medicare y Medicaid añaden un aumento de tasa del 2,9% para los dispositivos elegibles, impulsando aún más la adopción. El impulso de la inversión es visible en la adquisición por parte de Novo Nordisk de tres plantas de llenado y acabado para asegurar la capacidad de GLP-1. Estos movimientos confirman un liderazgo sostenido en el mercado de dispositivos de administración de medicamentos inyectables.

Europa ocupa el segundo lugar por ingresos, distinguida por mandatos de sostenibilidad que aceleran el cambio hacia inyectores reutilizables y materiales de bajo carbono. La implementación del Reglamento de Dispositivos Médicos de la UE fortalece el aseguramiento de la calidad pero alarga los plazos de lanzamiento. La Agencia Europea de Medicamentos hará obligatoria la notificación de escasez en su plataforma central a partir de febrero de 2025, aumentando la transparencia de la cadena de suministro. El Reino Unido y Alemania encabezan el crecimiento, ayudados por una fuerte adopción de tecnología para la diabetes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,30% hasta 2030. La prevalencia de la diabetes y las enfermedades cardiovasculares se intensifica con la urbanización y el envejecimiento. China e India canalizan incentivos políticos hacia la fabricación nacional de biológicos e inyectores, desplazando el centro de gravedad competitivo hacia el este. Japón capitaliza la ingeniería de precisión para suministrar dispositivos portátiles premium. La expansión del seguro privado regional amplía el acceso de los pacientes a dispositivos conectados de mayor precio, reforzando el impulso en el mercado de dispositivos de administración de medicamentos inyectables.

Panorama Competitivo

Los diez principales proveedores capturan más de la mitad de los ingresos, lo que otorga al sector un perfil de concentración moderada. Los líderes combinan integración fármaco-dispositivo, profundidad regulatoria y producción a escala de contenedores de polímero y vidrio. Los competidores de nivel medio se abren paso en nichos de parches de microagujas, chorros sin aguja y plataformas de adherencia exclusivamente digitales. La intensidad competitiva aumenta a medida que las empresas farmacéuticas integran verticalmente los activos de administración para proteger las franquicias de biológicos; la compra por parte de Novo Nordisk de los sitios de Catalent por USD 11 mil millones ejemplifica esta tendencia.

La diferenciación ahora depende del diseño centrado en el usuario, la conectividad y la generación de evidencia del mundo real. Las empresas integran chips Bluetooth o NFC en los dispositivos portátiles, creando canalizaciones de datos que respaldan el reembolso basado en resultados. La propiedad intelectual en torno a los sistemas de accionamiento, las tecnologías de cierre de contenedores y los algoritmos de software presenta nuevas capas de defensibilidad. Las fusiones y los acuerdos de licencia aceleran la entrada en estas zonas de alto crecimiento, ilustrado por el acuerdo de BD con Ypsomed que combina una jeringa prellenable de alto flujo con un autoinyector capaz de manejar biológicos de 15 cP.

La optimización de costos sigue siendo esencial. Los fabricantes diversifican el suministro de materiales para contrarrestar la volatilidad en los mercados de olefina cíclica y vidrio de borosilicato. La inversión en centros regionales de llenado y acabado acorta los plazos de entrega y cumple con las políticas de localización. En conjunto, estas estrategias sostienen los márgenes de beneficio incluso cuando aumenta la presión de precios en los mercados de licitación y cuando surgen vías de administración alternativas, preservando la resiliencia en el mercado de dispositivos de administración de medicamentos inyectables.

Líderes de la Industria de Dispositivos de Administración de Medicamentos Inyectables

Becton, Dickinson and Company

Gerresheimer AG

West Pharmaceutical Services Inc.

Terumo Corporation

SHL Medical AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Novo Holdings invirtió en SCHOTT Poonawalla para ampliar la capacidad de envasado inyectable premium

- Mayo 2025: Amneal Pharmaceuticals se asoció con ApiJect Systems para escalar los inyectables prellenados basados en tecnología de llenado-sellado-formado en el sitio de Amneal en Nueva York

- Mayo 2025: Zydus Lifesciences obtuvo la aprobación de la Administración de Alimentos y Medicamentos para jeringas prellenadas de Acetato de Glatiramer en concentraciones de 20 mg/mL y 40 mg/mL

- Abril 2025: B. Braun recibió la autorización de la Administración de Alimentos y Medicamentos para Piperacilina/Tazobactam en su sistema DUPLEX, con planes de lanzamiento en marcha

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos de administración de fármacos inyectables como los ingresos obtenidos de hardware de uso específico, jeringas, sistemas precargados de vidrio o polímero, plumas e autoinyectores, inyectores de chorro sin aguja e inyectores portátiles sobre el cuerpo que introducen terapéuticos por vías intravenosa, intramuscular o subcutánea. Los dispositivos alojados en bombas de infusión ambulatoria se contabilizan únicamente cuando su función principal es la administración de fármacos a un solo paciente.

Exclusión del alcance: Las formulaciones farmacéuticas envasadas, los servicios de llenado y acabado a granel, y los desechables auxiliares como guantes o hisopos quedan fuera del modelo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración de Medicamentos Convencionales

- Jeringas y Agujas

- Viales y Ampollas

- Dispositivos de Administración de Medicamentos Avanzados

- Jeringas Prellenadas

- Cilindro de Vidrio

- Cilindro de Polímero

- Inyectores de Pluma

- Autoinyectores

- Autoinyectores Desechables

- Autoinyectores Reutilizables

- Inyectores sin Aguja

- Inyectores Portátiles

- Otros Tipos Avanzados

- Jeringas Prellenadas

- Dispositivos de Administración de Medicamentos Convencionales

- Por Aplicación Terapéutica

- Diabetes

- Oncología

- Trastornos Autoinmunes

- Enfermedades Cardiovasculares

- Enfermedades Infecciosas (Hepatitis, VIH, etc.)

- Manejo del Dolor

- Otros (Trastornos Hormonales, Enfermedades Raras y Huérfanas y otros)

- Por Usabilidad

- Inyectores Desechables

- Inyectores Reutilizables

- Por Vía de Administración

- Subcutánea

- Intramuscular

- Intravenosa

- Otros (Intradérmica, Intravítrea, etc.)

- Por Usuario Final

- Hospitales y Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas mantuvieron llamadas estructuradas con ingenieros de dispositivos, gerentes de adquisiciones hospitalarias de América del Norte, Europa y Asia, además de ejecutivos de fabricantes por contrato. Encuestas web breves a endocrinólogos y enfermeras de oncología validaron los ciclos de reemplazo de inyectores y las tasas de adherencia en el mundo real, cerrando las brechas dejadas por los datos secundarios.

Investigación documental

Comenzamos trazando el universo de dispositivos con conjuntos de datos abiertos del portal 510(k) de la US FDA, registros de EUDAMED, códigos de envío de UN Comtrade y archivos de altas hospitalarias de la OCDE; estas fuentes anclaron los flujos de producción y comercio. Las tablas de prevalencia de diabetes del IDF Atlas, los registros de aprobación de biológicos publicados por la EMA y los recuentos de patentes de Questel ayudaron a nuestro equipo a evaluar la demanda subyacente. Los informes 10-K de las empresas, las presentaciones para inversores y las notas de asociaciones comerciales como MedTech Europe orientaron luego los rangos de precios de venta promedio y las capacidades de nuevas líneas. Las fuentes mencionadas son ilustrativas; numerosos otros registros públicos enriquecieron y verificaron de forma cruzada la base de evidencia.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio estableció la línea de base de 2025 y fue sometida a pruebas de estrés con una consolidación ascendente específica de ingresos de proveedores. Variables clave como la base instalada de plumas inyectoras, la incidencia de enfermedades crónicas, el ritmo de lanzamiento de biológicos, los volúmenes de visitas de infusión domiciliaria y los precios promedio de jeringas precargadas alimentan una regresión multivariada que proyecta la demanda hasta 2030. Donde faltaban divulgaciones, las estimaciones de punto medio se interpolaron a partir de tendencias de tres años y fueron moderadas por la retroalimentación de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares en dos etapas y una pantalla de varianza automatizada frente a referencias externas de precios y volúmenes. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por retiros importantes, aprobaciones de gran éxito o fluctuaciones cambiarias notables antes de la entrega a los clientes.

Por qué se confía en nuestra línea de base de dispositivos de administración de fármacos inyectables

Las estimaciones publicadas suelen divergir porque algunos editores mezclan los ingresos por formulaciones con las ventas de hardware, aplican precios de lista en lugar de precios realizados, o actualizan los modelos con poca frecuencia. Aquí es donde Mordor Intelligence se gana la confianza; sus disciplinadas elecciones de alcance, su actualización anual y su modelado de doble vía ofrecen a los tomadores de decisiones un punto de referencia más estable.

Los principales factores de las brechas incluyen diferentes listas de dispositivos, supuestos de precios, cobertura regional y cadencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 748.99 B (2025) | Mordor Intelligence | - |

| USD 690.23 B (2025) | Global Consultancy A | Wearables excluidos; precios de cotizaciones de catálogo |

| USD 499.08 B (2024) | Industry Journal B | Contabiliza solo plumas y autoinyectores; geografía limitada |

| USD 764.26 B (2025) | Regional Consultancy C | Combina ingresos de dispositivos y formulaciones; ciclo de actualización de cinco años |

En conjunto, la comparación muestra que nuestro modelo transparente y rico en variables ofrece una línea de base equilibrada y reproducible en la que las juntas directivas pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de medicamentos inyectables?

Se sitúa en USD 748,99 mil millones en 2025 y está en camino de alcanzar USD 1.111,05 mil millones para 2030.

¿Qué tipo de dispositivo tiene la mayor participación de mercado?

Las jeringas prellenadas lideran con una participación del 35,90% en 2024, gracias a su versatilidad y los beneficios de reducción de errores.

¿Qué área terapéutica es el usuario de más rápido crecimiento de dispositivos inyectables?

La oncología muestra el mayor crecimiento con una CAGR del 11,47% hasta 2030 a medida que se expanden las carteras de biológicos.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra una CAGR del 9,30%, impulsada por la creciente prevalencia de enfermedades crónicas y el mejor acceso a la atención médica.

¿Cómo están influyendo las tecnologías digitales en el mercado?

Los inyectores conectados mejoran la adherencia hasta en un 32% y crean flujos de datos que respaldan los modelos de atención basada en valor.

¿Cuál es el principal obstáculo regulatorio para los nuevos dispositivos?

Las normas globales divergentes para los productos combinados extienden los plazos de aprobación hasta 18 meses y elevan los costos de cumplimiento.

Última actualización de la página el: