Tamaño y Participación del Mercado de Inteligencia Aumentada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 41.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 118.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.17% CAGR |

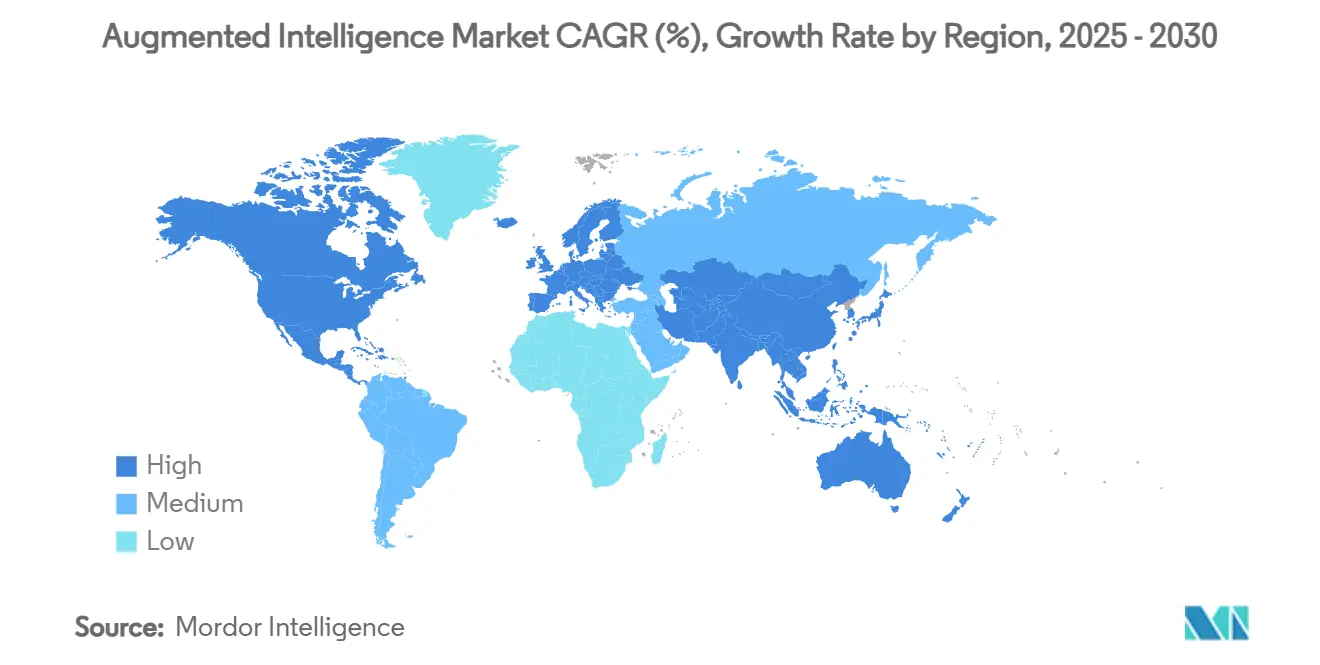

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

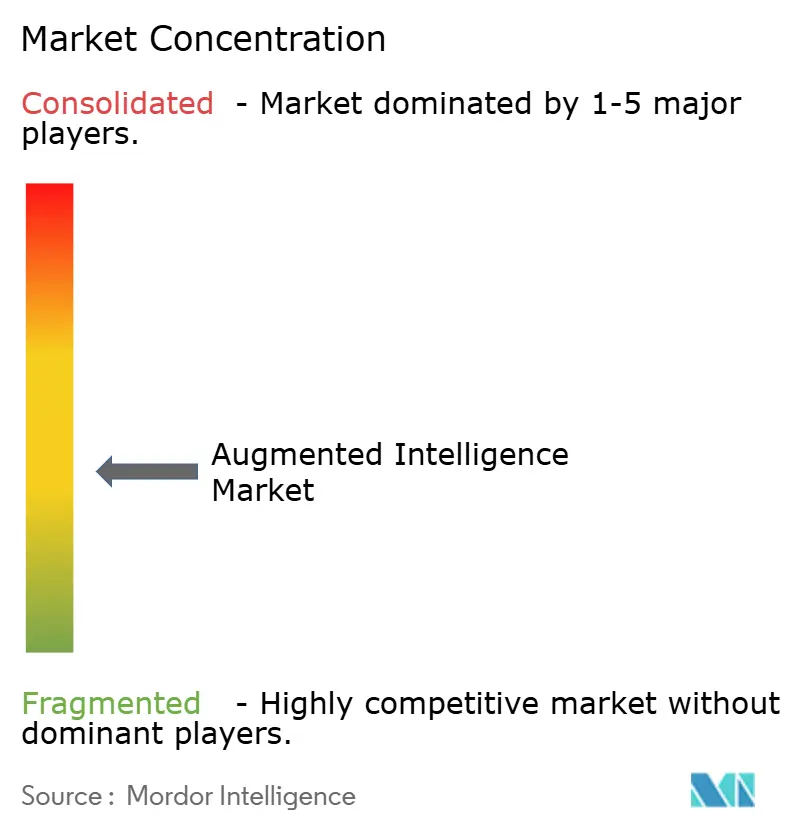

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Aumentada por Mordor Intelligence

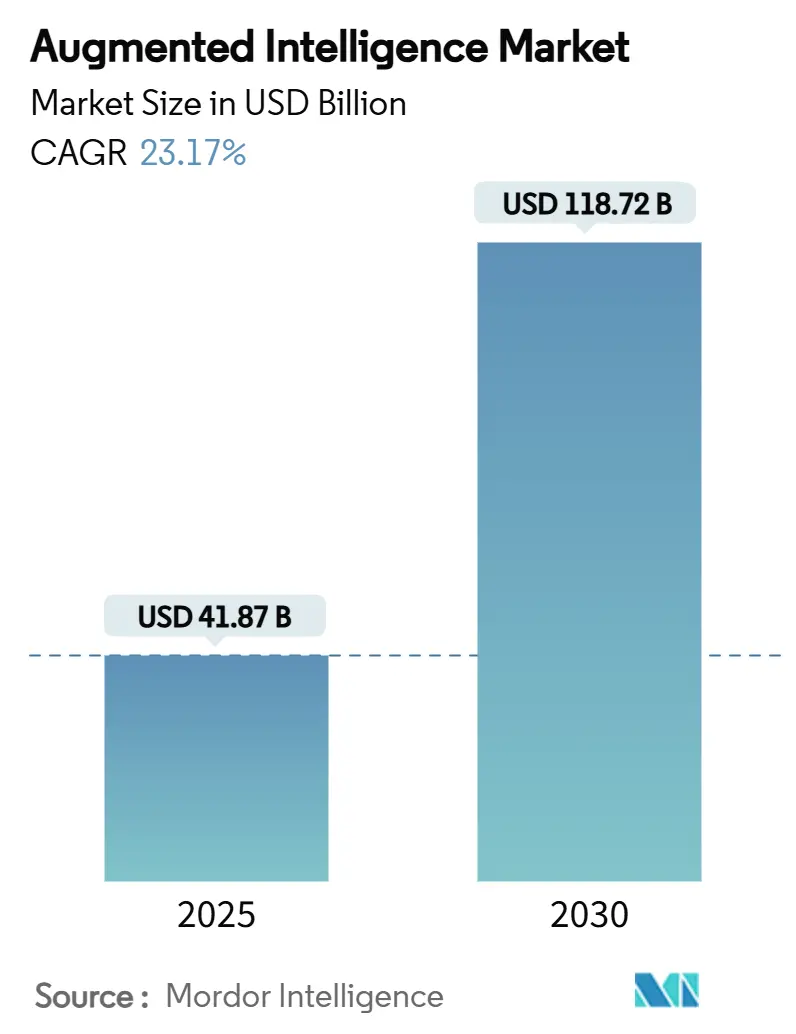

El tamaño del mercado de inteligencia aumentada se sitúa en USD 41,87 mil millones en 2025 y se prevé que se expanda a USD 118,72 mil millones en 2030 a una CAGR del 23,17%, lo que subraya el giro estructural desde la automatización a nivel de tareas hacia modelos de colaboración humano-IA. La expansión actual está impulsada por inversiones en nube de hiperescala que han llevado la adopción empresarial más allá de las pruebas de concepto, como lo evidencia la tasa de ejecución de ingresos de IA de Microsoft que superó los USD 13 mil millones en el segundo trimestre del ejercicio fiscal 25, un salto del 175% respecto al año anterior.[1]Microsoft Corporation, "Llamada de Resultados del Segundo Trimestre del Ejercicio Fiscal 2025," microsoft.comLas configuraciones de implementación híbrida son ahora la arquitectura de más rápido crecimiento, lo que indica que los directores de información se esfuerzan por equilibrar la latencia, la soberanía y el costo. Los ingresos liderados por servicios están superando a las licencias de software porque la mayoría de los clientes requieren ayuda para integrar modelos de lenguaje de gran escala con los activos de datos heredados. La rápida adopción de Asia-Pacífico, con una CAGR del 25,40%, demuestra que los ecosistemas con enfoque móvil y la digitalización de la manufactura pueden compensar las brechas de infraestructura. Mientras tanto, el creciente uso de electricidad por parte de los centros de datos orientados a la IA, proyectado para alcanzar hasta el 12% de la generación de los Estados Unidos para 2028, añade una perspectiva de sostenibilidad a la planificación estratégica.

Conclusiones Clave del Informe

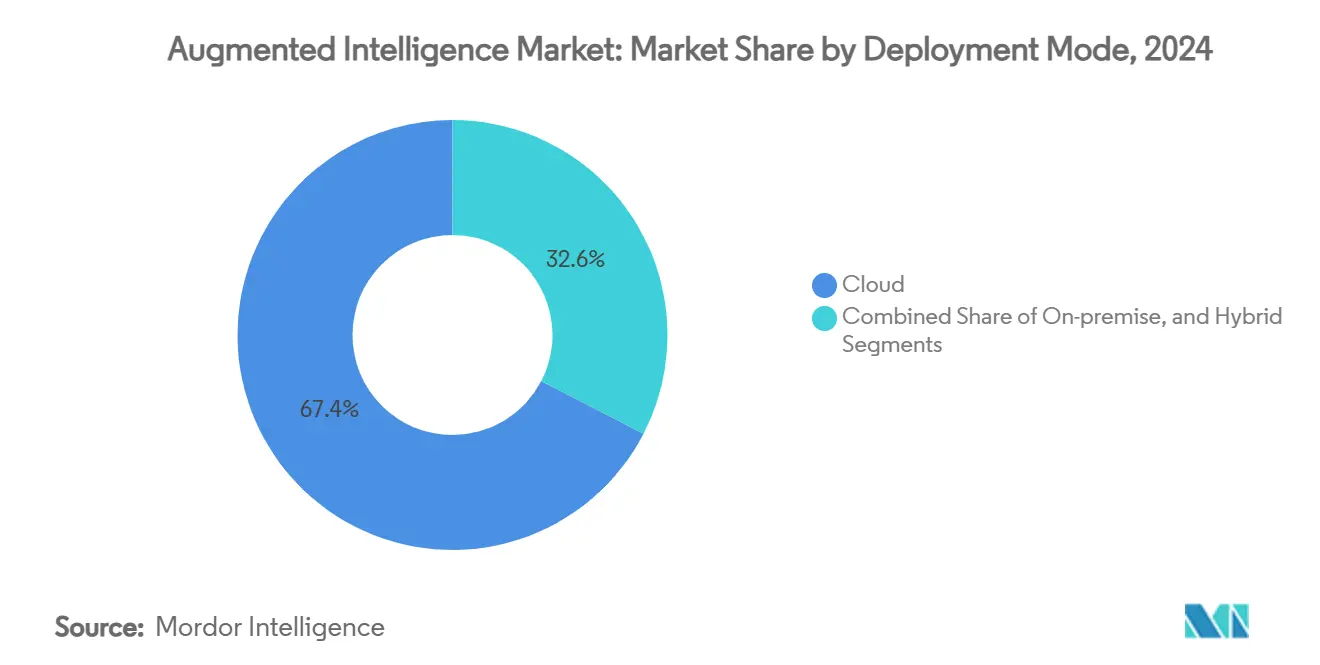

- Por modo de implementación, se proyecta que el mercado de inteligencia aumentada para el segmento híbrido crecerá a una CAGR del 25,85% entre 2025 y 2030.

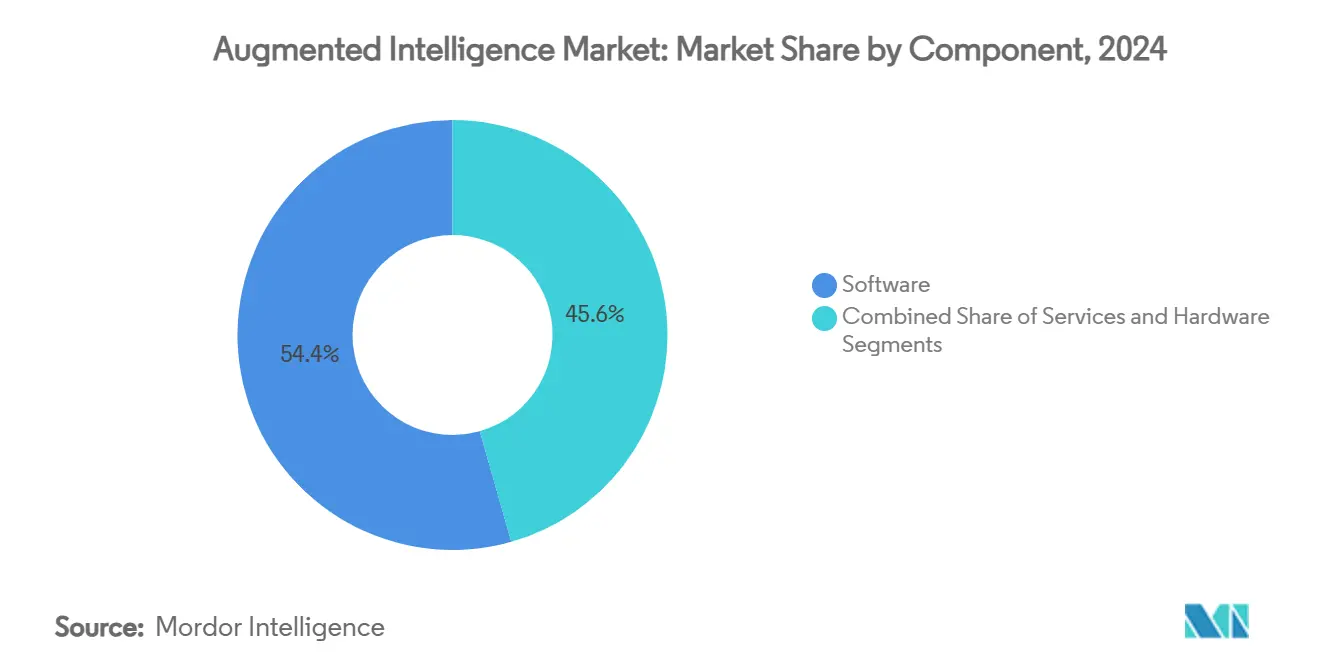

- Por componente, el software capturó una participación del 54,40% del mercado de inteligencia aumentada en 2024.

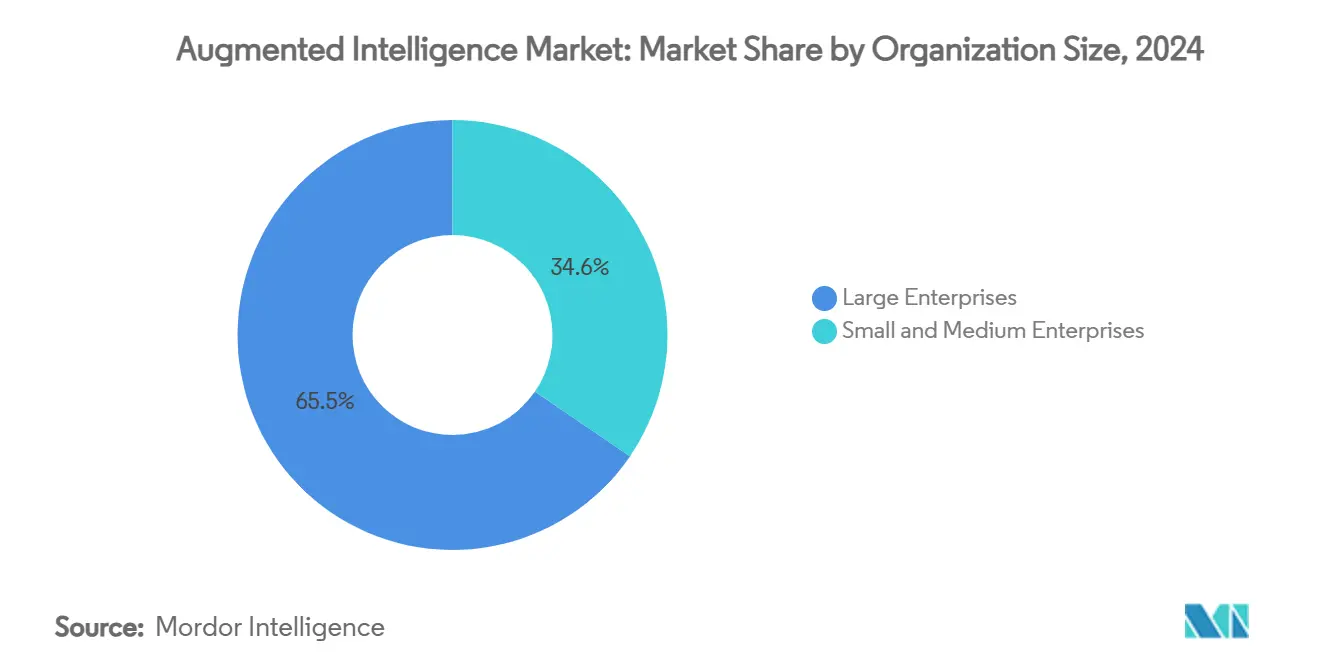

- Por tamaño de organización, se proyecta que el mercado de inteligencia aumentada para pequeñas y medianas empresas crecerá a una CAGR del 26,40% entre 2025 y 2030.

- Por sector vertical, BFSI capturó una participación del 18,45% del mercado de inteligencia aumentada en 2024.

- Por geografía, se proyecta que el mercado de inteligencia aumentada en Asia-Pacífico crecerá a una CAGR del 25,40% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Inteligencia Aumentada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de plataformas de IA basadas en la nube | +4.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la demanda empresarial de toma de decisiones basada en datos | +3.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Democratización de la IA mediante herramientas de bajo código y sin código | +3.1% | Global, acelerado en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Copilotos de IA integrados en suites de productividad | +2.9% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Modelos de base multimodales que permiten perspectivas entre dominios | +2.7% | Global, liderado por centros tecnológicos | Largo plazo (≥ 4 años) |

| Copilotos de IA para la fuerza laboral de primera línea y sin escritorio | +2.1% | Global, con prioridad en regiones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de plataformas de IA basadas en la nube

Los servicios gestionados de los proveedores de hiperescala han eliminado las barreras de capital, permitiendo que empresas de todos los tamaños accedan a GPU avanzadas, modelos preentrenados y entornos de MLOps listos para usar. Los ingresos de Google Cloud en el tercer trimestre de 2024 de USD 11,4 mil millones, con un aumento del 35%, ilustran los beneficios de escala de este modelo de entrega. AWS registró un crecimiento del 19% en el segundo trimestre de 2024 con un impulso similar.[2]Amazon.com Inc., "Formulario 10-Q Segundo Trimestre 2024," amazon.com La presencia de Oracle con 162 sitios de centros de datos, muchos construidos con clústeres de GPU de NVIDIA, pone de relieve la carrera armamentista de la industria. Estos desarrollos reducen colectivamente el costo de entrada, ampliando el mercado de inteligencia aumentada al que se puede acceder.

Aumento de la demanda empresarial de toma de decisiones basada en datos

Los consejos de administración corporativos consideran ahora la inteligencia aumentada como una necesidad competitiva. La Oficina del Censo de los Estados Unidos encontró que el uso de IA aumentó al 5,45% de las empresas en febrero de 2024 y está en camino de alcanzar el 6,5% a finales de 2024. IDC reporta un retorno promedio de USD 3,5 por cada dólar invertido en iniciativas de IA, con el 92% de los proyectos entregando valor en producción en un plazo de 12 meses. Las agencias federales refuerzan el impulso al solicitar USD 1,9 mil millones para I+D en IA en el ejercicio fiscal 2024. La urgencia de la dirección se está traduciendo en reasignaciones presupuestarias y ciclos de implementación más cortos, sosteniendo un crecimiento de dos dígitos.

Democratización de la IA mediante herramientas de bajo código y sin código

Plataformas como Microsoft Power Platform y UiPath Business Automation permiten al personal no técnico crear flujos de trabajo de IA. Los ingresos de UiPath en el ejercicio fiscal 2024 alcanzaron USD 1.308 millones, con un aumento del 24% interanual. Solo el 8% de las empresas de la UE implementan actualmente IA, lo que indica un enorme margen de crecimiento a medida que las herramientas simplificadas se difunden. Para las pequeñas empresas, los modelos de pago por uso eliminan la necesidad de científicos de datos internos, impulsando el mercado general de inteligencia aumentada.

Copilotos de IA integrados en suites de productividad

Los asistentes de IA son ahora parte integral del software cotidiano. Microsoft 365 Copilot ya está en uso en el 70% de las empresas de la lista Fortune 500. GitHub Copilot superó los 1,8 millones de puestos de pago, lo que demuestra la comodidad de los desarrolladores con la codificación asistida por IA. Agentforce AI de Salesforce ayudó a impulsar los ingresos del tercer trimestre del ejercicio fiscal 25 a USD 9,44 mil millones. La integración profunda aumenta los costos de cambio y consolida la IA en los flujos de trabajo diarios, asegurando la demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de privacidad de datos y cumplimiento normativo | -2.80% | Global, intensificado en la UE e industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez aguda de talento en IA y aprendizaje automático | -2.30% | Global, más severo en mercados desarrollados | Mediano plazo (2-4 años) |

| Presiones de sostenibilidad por el consumo energético de los modelos | -1.90% | Global, enfoque regulatorio en la UE y California | Largo plazo (≥ 4 años) |

| Dependencia de proveedores en ecosistemas de modelos propietarios | -1.40% | Global, concentrado en segmentos empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de privacidad de datos y cumplimiento normativo

La Ley de IA de la UE, vigente desde agosto de 2024, exige ciberseguridad e informes de incidentes para sistemas de alto riesgo. El borrador del NIST de enero de 2025 sobre modelos de base de doble uso amplía la supervisión en los Estados Unidos. Estas normas aumentan los costos de cumplimiento, especialmente para las pequeñas empresas, lo que podría ralentizar la entrada de nuevos participantes en la industria de inteligencia aumentada.

Escasez aguda de talento en IA y aprendizaje automático

RAND proyecta brechas sostenidas en profesionales calificados a pesar de las iniciativas de mejora de habilidades. La encuesta de IEEE de 2024 muestra que los desarrolladores, los especialistas en ética y los analistas de datos escasean simultáneamente. Los salarios competitivos inflan los costos de los proyectos y alargan el tiempo hasta la obtención de valor, moderando la trayectoria de crecimiento del mercado de inteligencia aumentada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Consolidación de Plataformas

El software generó el 54,40% de los ingresos de 2024, lo que refleja la preferencia corporativa por suites integradas, como Azure OpenAI de Microsoft y Firefly de Adobe, que agilizan los ciclos de desarrollo. Al mismo tiempo, los compromisos de servicios crecen un 24,45% anual a medida que las empresas buscan orientación sobre arquitectura de datos y gobernanza ética. Esta dicotomía indica que las licencias de software por sí solas rara vez generan valor; los clientes a menudo requieren apoyo consultivo para la gestión del cambio y el monitoreo de modelos.

El trabajo de implementación con alto componente de consultoría impulsa tarifas de facturación premium, sustentando la CAGR más alta del segmento. El cambio de C3.ai hacia precios basados en el consumo ejemplifica la adaptación de los proveedores a las expectativas empresariales de modelos basados en resultados. Mientras tanto, la mercantilización del hardware a través de instancias en la nube limita los ingresos de infraestructura física, lo que lleva a los proveedores a agrupar el silicio con plataformas de mayor margen.

Por Tecnología: Los Fundamentos del Aprendizaje Automático Habilitan Aplicaciones Avanzadas

El aprendizaje automático retuvo el 29,53% del gasto de 2024, proporcionando la columna vertebral estadística para disciplinas más avanzadas. El procesamiento de lenguaje natural, proyectado para crecer un 25,25% anual, se beneficia de la creciente adopción de agentes conversacionales en el servicio al cliente y la automatización de documentos. La IA generativa impulsa ahora la demanda incremental de GPU, llevando las ventas de NVIDIA en el ejercicio fiscal 25 a USD 130,5 mil millones, un aumento del 114% interanual.[3]NVIDIA Corporation, "10-K del Ejercicio Fiscal 2025," sec.gov El tamaño del mercado de inteligencia aumentada vinculado a los modelos de base se está expandiendo, por tanto, en paralelo con los avances en silicio.

Las CPU listas para el borde como el Core-Ultra de Intel, que integran motores neuronales, ilustran las tendencias de convergencia de hardware. Los modelos entre dominios como Gemini de Google pueden procesar texto, imágenes y código en un solo flujo de trabajo, lo que permite perspectivas más ricas que impulsan la fidelización a largo plazo de la plataforma.

Por Modo de Implementación: Las Arquitecturas Híbridas Equilibran el Rendimiento y el Cumplimiento Normativo

La nube representó el 67,41% de los ingresos de 2024, pero las configuraciones híbridas están escalando más rápido con una CAGR del 25,85% a medida que las empresas dividen las cargas de trabajo entre nubes públicas, clústeres privados y GPU en las instalaciones. El acuerdo multinube de Oracle con AWS ejemplifica dicha interoperabilidad. IDC espera que el 75% de los trabajos de IA empresarial se ejecuten en forma híbrida para 2028.

Para los sectores regulados, los clústeres en las instalaciones persisten, pero los nodos de borde y las regiones con soberanía de datos dentro de las nubes globales mitigan los obstáculos de cumplimiento, ampliando el mercado de inteligencia aumentada. La tendencia híbrida se complementa con los mandatos de eficiencia energética; la orquestación dinámica de cargas de trabajo permite a las empresas enrutar las tareas de inferencia hacia redes eléctricas más ecológicas o centros de datos de menor huella de carbono, abordando las restricciones de sostenibilidad descritas por la ACEEE.

Por Tamaño de Organización: La Aceleración de las PYME Señala la Democratización

Las grandes empresas representaron el 65,45% del gasto de 2024 debido a su capacidad presupuestaria y a sus equipos de datos internos. Sin embargo, se prevé que las PYME crezcan un 26,40% anual, impulsadas por los precios de suscripción y el diseño de bajo código. Salesforce Customer 360 agrupa perspectivas predictivas con CRM, lo que permite a las empresas de nivel medio implementar IA sin poseer infraestructura. El tamaño del mercado de inteligencia aumentada para las PYME está, por tanto, preparado para superar el crecimiento general de la industria hasta 2030.

Los organismos reguladores subrayan la necesidad de políticas inclusivas, y la Asociación de Tecnología de Consumo aboga por marcos de cumplimiento uniformes para evitar que las empresas más pequeñas se queden atrás. El capital de riesgo canalizó USD 21,3 mil millones hacia la IA generativa en 2023, gran parte de ello dirigido a herramientas que reducen las barreras técnicas para las empresas emergentes, impulsando el impulso del segmento.

Por Industria de Usuario Final: El Liderazgo de BFSI Enfrenta la Disrupción del Comercio Minorista

BFSI contribuyó con el 18,45% de los desembolsos de 2024, utilizando IA para el análisis de fraudes y la calificación crediticia. Sin embargo, el comercio minorista y el comercio electrónico experimentarán el ascenso más rápido con una CAGR del 26,45% a medida que las empresas implementan motores de recomendación y análisis de inventario en tiempo real. El sector sanitario está adoptando modelos de decisión clínica; un estudio de MDPI sobre IA en el cuidado renal subraya las ganancias en precisión diagnóstica. Los organismos gubernamentales de todo el mundo están presupuestando para que la IA agilice los servicios a los ciudadanos, reforzando la demanda del sector público.

Los sectores de Energía y Servicios Públicos exploran aplicaciones de IA para la gestión de redes eléctricas y la optimización de energías renovables, respaldados por iniciativas del Departamento de Energía que promueven modelos de redes eléctricas acelerados por IA, Departamento de Energía de los Estados Unidos. Las industrias de Transporte y Logística adoptan la IA para la optimización de rutas y el desarrollo de vehículos autónomos, aunque las restricciones regulatorias limitan la velocidad de implementación.

Análisis Geográfico

América del Norte controló el 41,48% del gasto de 2024, anclado por el clúster de nube de hiperescala de los Estados Unidos y la inversión acumulada de capital de riesgo. Solo Microsoft planea aproximadamente USD 75 mil millones en desembolsos de capital durante 2025 para profundizar la capacidad de IA. Las solicitudes federales de USD 1,9 mil millones en I+D de IA atestiguan el compromiso político. Canadá y México amplían el alcance regional a través de corredores de datos transfronterizos y entornos de prueba para tecnología financiera.

Europa le sigue con una adopción constante respaldada por políticas. El Plan de Acción del Continente de IA de la Comisión Europea destina EUR 200 mil millones para infraestructura, preparando el terreno para un crecimiento de recuperación. Solo el 8% de las empresas implementan actualmente IA, por lo que elevar el promedio ampliará materialmente el mercado de inteligencia aumentada. El valor del sector del Reino Unido superó los USD 21 mil millones en 2024 y podría superar el USD 1 billón para 2035, a pesar de la divergencia regulatoria posterior al Brexit, según el EUROPARL.

Asia-Pacífico es el de mayor movimiento con una CAGR del 25,40%. El impulso de IA de China, el liderazgo en robótica de Japón y el talento de codificación de bajo costo de India crean una base de demanda diversificada. La IA generativa podría añadir EUR 100 mil millones al PIB de Europa Central y Oriental cada año durante una década, lo que refleja el efecto de desbordamiento hacia regiones adyacentes. Australia, el Golfo y África completan el panorama global con proyectos piloto de ciudades inteligentes y optimización de recursos, aunque las limitaciones de infraestructura frenan los ingresos inmediatos.

Panorama Competitivo

La concentración de la industria es moderada. Aproximadamente 5.500 empresas emergentes de IA han surgido en los Estados Unidos desde 2013, pero las nubes de hiperescala aún determinan los estándares de plataforma. Las participaciones de Microsoft de USD 13,75 mil millones, de Amazon de USD 8 mil millones y de Google de USD 2,55 mil millones en desarrolladores de modelos de base ilustran la intensidad de capital.

RAND argumenta que los modelos de base tienen características de monopolio natural debido a los costos irrecuperables y las barreras de datos, aunque el costo social actual sigue siendo bajo. Aun así, los especialistas verticales encuentran espacio para diferenciarse. Los ingresos comerciales de Palantir en los Estados Unidos aumentaron un 54% hasta USD 702 millones en 2024 al centrarse en análisis para la defensa y la industria pesada.

Las pilas de código abierto ofrecen puntos de entrada rentables, pero el éxito a nivel de producción aún exige ajuste fino, herramientas de seguridad y gobernanza, disciplinas que favorecen a los actores bien capitalizados. Las fusiones y adquisiciones están destinadas a aumentar a medida que los actores establecidos adquieren modelos de nicho para cubrir brechas de dominio, consolidando así el mercado de inteligencia aumentada.

Líderes de la Industria de Inteligencia Aumentada

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon Web Services, Inc.

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Federal de Comercio detalló las asociaciones entre proveedores de nube y desarrolladores de IA, destacando las megainversiones de Microsoft, Amazon y Google.

- Enero de 2025: NVIDIA registró ingresos de USD 130,5 mil millones en el ejercicio fiscal 25, un aumento del 114% respaldado por los centros de datos.

- Diciembre de 2024: Los ingresos de Salesforce alcanzaron USD 9,44 mil millones en el tercer trimestre del ejercicio fiscal 25, impulsados por Agentforce AI.

- Diciembre de 2024: El Departamento de Seguridad Nacional de los Estados Unidos destacó los riesgos de la IA generativa adversarial.

- Octubre de 2024: Los ingresos de Google Cloud de Alphabet alcanzaron USD 11,4 mil millones, un aumento del 35% interanual.

Alcance del Informe Global del Mercado de Inteligencia Aumentada

| Software |

| Servicios |

| Hardware |

| Aprendizaje Automático |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Aprendizaje Profundo |

| IA Generativa |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Telecomunicaciones y TI |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Transporte y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Hardware | |||

| Por Tecnología | Aprendizaje Automático | ||

| Procesamiento de Lenguaje Natural | |||

| Visión por Computadora | |||

| Aprendizaje Profundo | |||

| IA Generativa | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Telecomunicaciones y TI | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de inteligencia aumentada en 2025?

El tamaño del mercado de inteligencia aumentada equivale a USD 41,87 mil millones en 2025.

¿A qué velocidad crecerá el gasto en inteligencia aumentada para 2030?

Se proyecta que los ingresos agregados aumentarán a una CAGR del 23,17% para alcanzar USD 118,72 mil millones en 2030.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR prevista del 25,40% hasta 2030, impulsada por la digitalización de la manufactura y la adopción con enfoque móvil.

¿Qué modelo de implementación muestra la tasa de crecimiento más alta?

Se proyecta que las arquitecturas híbridas crecerán a una CAGR del 25,85% a medida que las empresas equilibran la latencia, el costo y la soberanía de datos.

¿Cómo están influyendo las PYME en la demanda?

Se espera que las pequeñas y medianas empresas registren un crecimiento anual del 26,40% gracias a las herramientas de bajo código y los servicios de IA basados en suscripción.

Última actualización de la página el: