Tamaño y Participación del Mercado de Realidad Aumentada y Realidad Mixta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

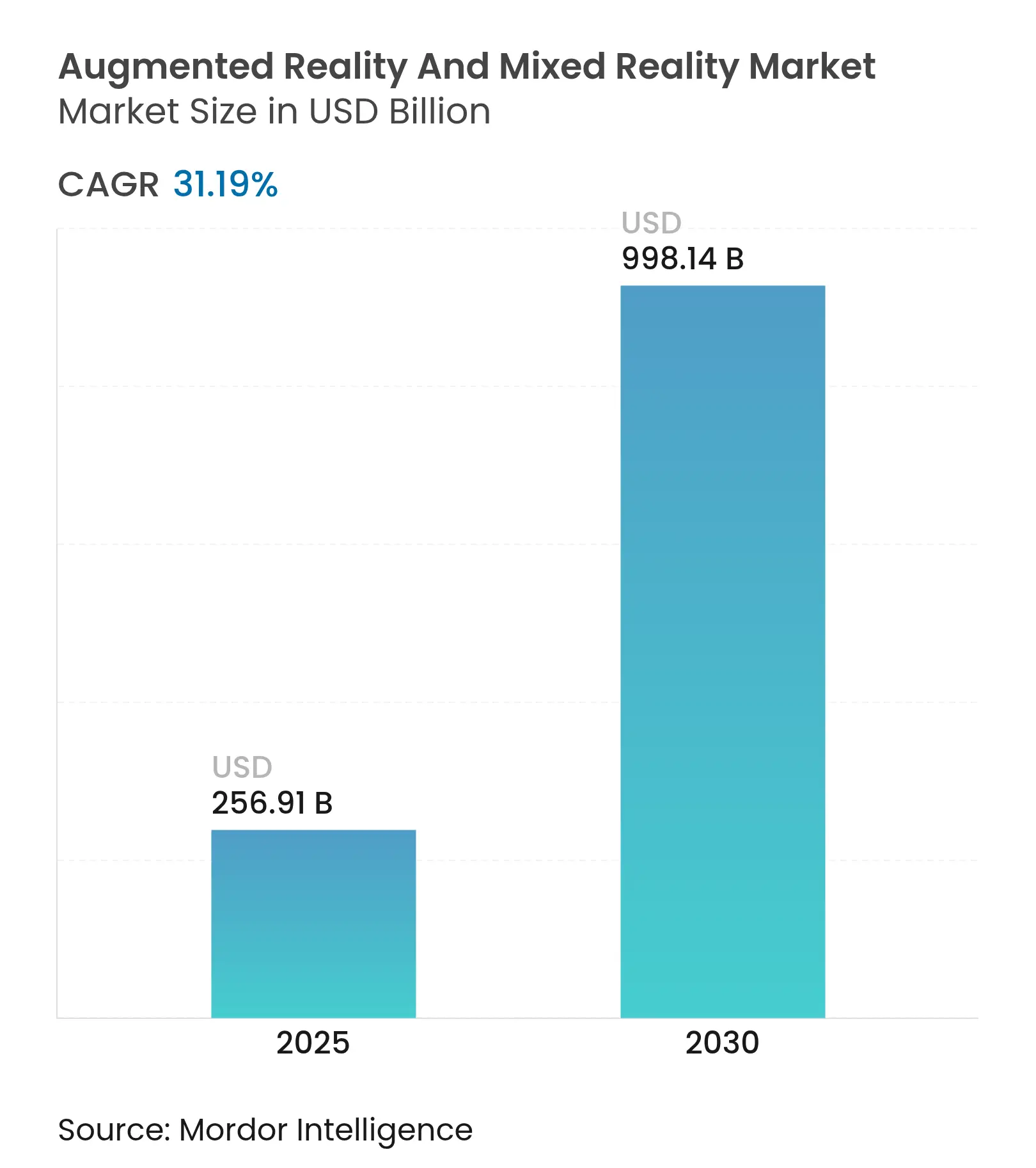

| Tamaño del Mercado (2025) | 256.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 998.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 31.19% CAGR |

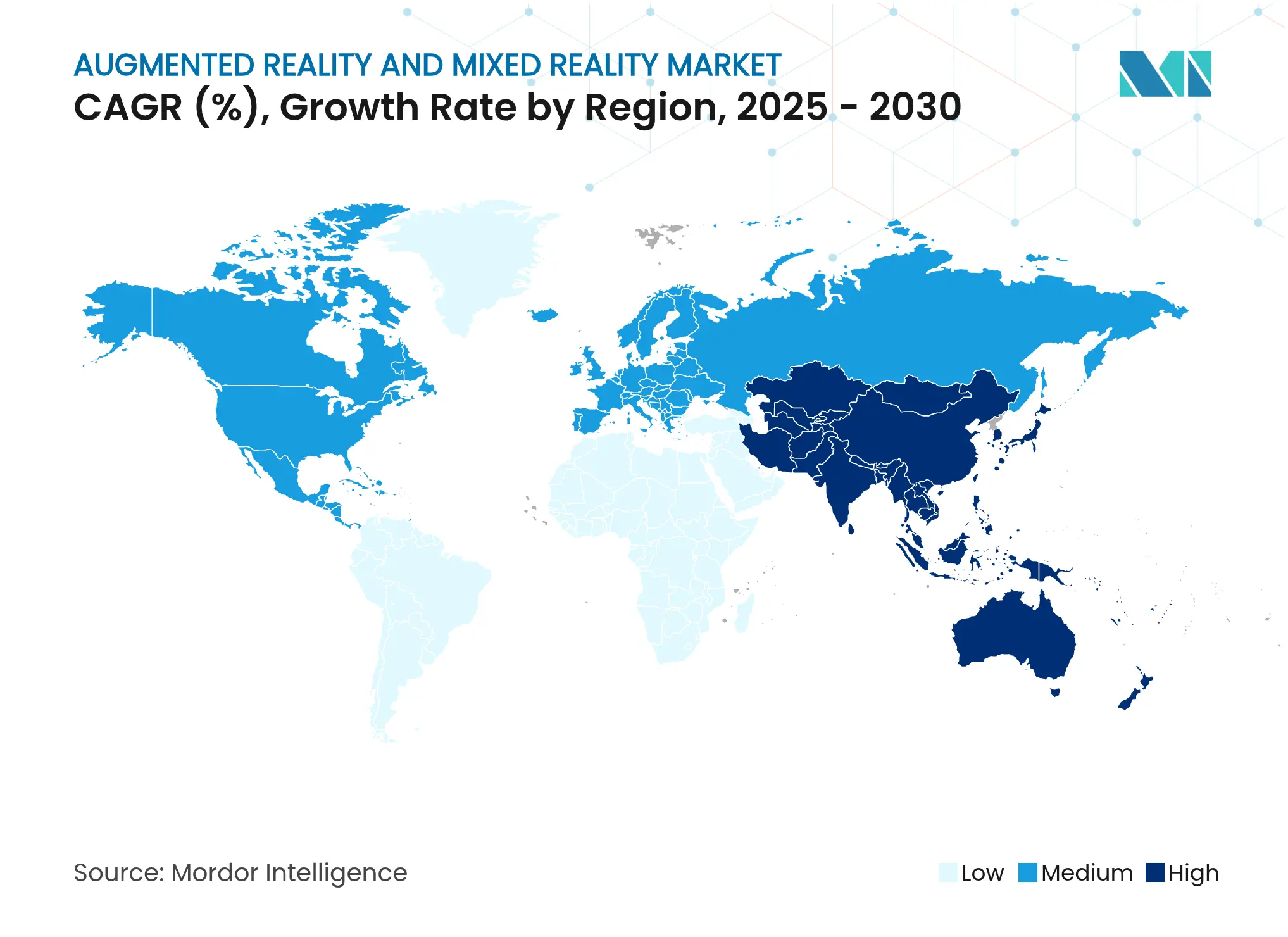

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada y Realidad Mixta por Mordor Intelligence

El tamaño del Mercado de Realidad Aumentada y Realidad Mixta se estima en USD 256,91 mil millones en 2025 y se espera que alcance USD 998,14 mil millones en 2030, a una CAGR del 31,19% durante el período de pronóstico (2025-2030).

El despliegue comercial de redes 5G, los presupuestos sostenidos de transformación digital empresarial y la rápida reducción de costos en pantallas micro-OLED y de guía de ondas están convirtiendo los proyectos piloto de computación espacial en implementaciones a gran escala. Las empresas reportan ganancias de eficiencia medibles; por ejemplo, Mars Petcare redujo los costos de viaje de capacitación en un 35% tras combinar los dispositivos portátiles RealWear HMT-1 con Microsoft Teams. El impulso competitivo se intensifica a medida que Meta absorbe pérdidas plurianuales de Reality Labs, Apple posiciona Vision Pro para la computación espacial premium y una alianza entre Samsung, Google y Qualcomm compite por el lanzamiento de Android XR en 2025. El mercado de realidad aumentada y realidad mixta se encuentra ahora en la intersección de la innovación de hardware, las cadenas de contenido 3D asistidas por IA y el crecimiento de los servicios gestionados que fomenta los modelos de ingresos recurrentes.

Conclusiones Clave del Informe

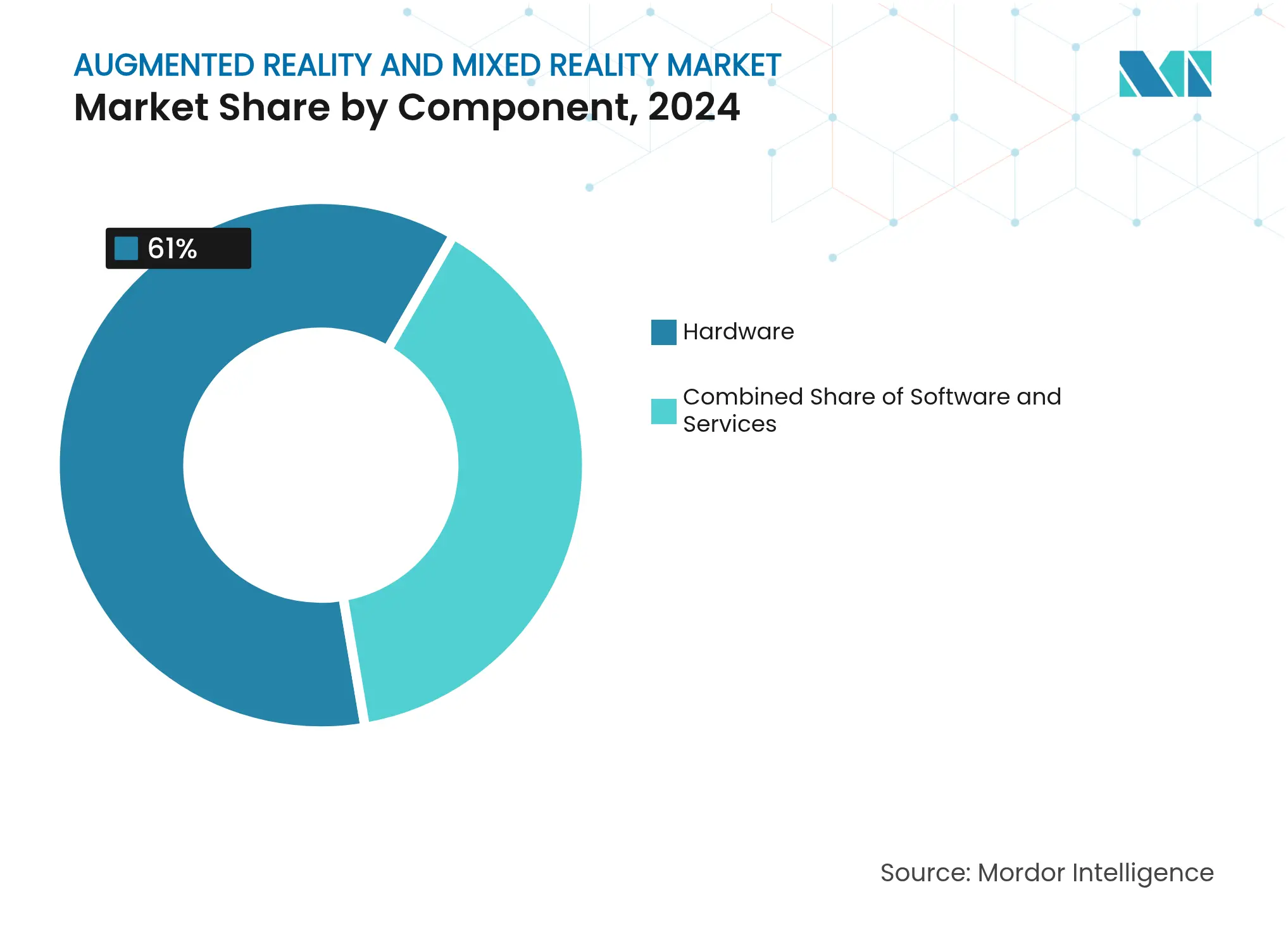

- Por componente, el hardware lideró con el 61% de la participación del mercado de realidad aumentada y realidad mixta en 2024; se proyecta que los servicios se expandirán a una CAGR del 32,5% hasta 2030.

- Por tipo de dispositivo, las pantallas montadas en la cabeza independientes mantuvieron una participación de ingresos del 48% en 2024, mientras que se prevé que las gafas inteligentes crezcan a una CAGR del 33% hasta 2030.

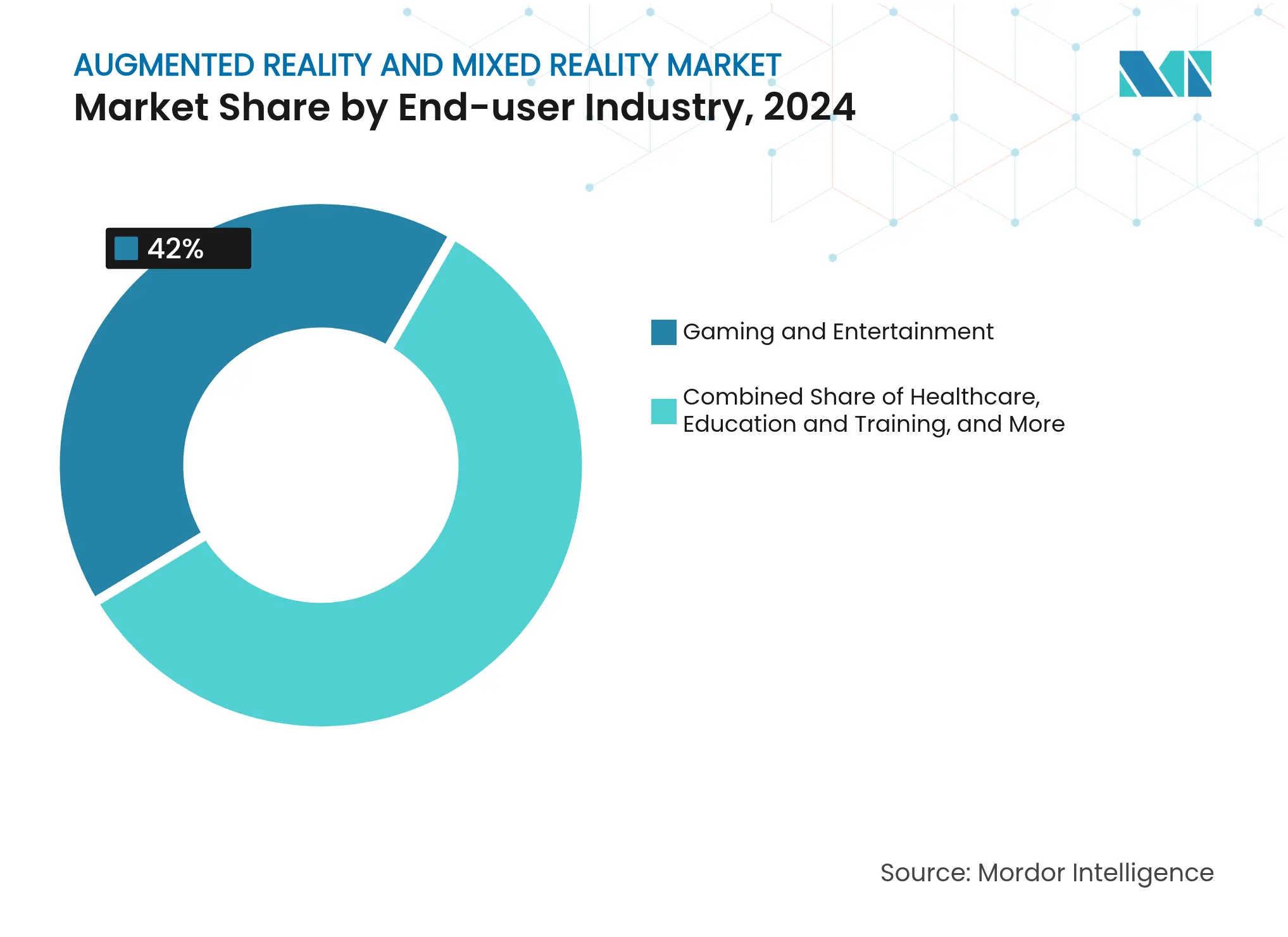

- Por industria de usuario final, los juegos y el entretenimiento representaron el 42% de la participación del tamaño del mercado de realidad aumentada y realidad mixta en 2024; la salud avanza a una CAGR del 32,4% hasta 2030.

- Por aplicación, la colaboración remota capturó una participación del 28% del tamaño del mercado de realidad aumentada y realidad mixta en 2024 y se espera que registre una CAGR del 31% entre 2025 y 2030.

- Por geografía, América del Norte mantuvo el 35,4% de la participación del mercado de realidad aumentada y realidad mixta en 2024, mientras que Asia Pacífico está preparada para expandirse a una CAGR del 32,8% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Realidad Aumentada y Realidad Mixta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| 5G y experiencias de baja latencia habilitadas por el borde de red | +6.20% | Global con ganancias tempranas en América del Norte, Corea del Sur y China | Mediano plazo (2 a 4 años) |

| Adopción de realidad aumentada con enfoque móvil en juegos y comercio minorista | +5.80% | Global, más fuerte en Asia Pacífico y América del Norte | Corto plazo (≤2 años) |

| Demanda empresarial de capacitación inmersiva y soporte remoto | +7.10% | Núcleo en América del Norte y la Unión Europea, en expansión hacia Asia Pacífico | Mediano plazo (2 a 4 años) |

| Inversión en computación espacial impulsada por Vision Pro | +4.30% | América del Norte y la Unión Europea | Corto plazo (≤2 años) |

| Avances en reducción de costos de micro-OLED/OLEDoS | +5.9% | Fabricación global en Asia Pacífico | Largo plazo (≥4 años) |

| Automatización de contenido 3D mediante IA generativa | +4.7% | Global, con inicio en América del Norte y la Unión Europea | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

5G y Experiencias de Baja Latencia Habilitadas por el Borde de Red

Las operadoras de telecomunicaciones ahora ofrecen latencias inferiores a 20 ms, lo que permite visuales renderizados en la nube que aligera los auriculares y prolonga la duración de la batería. La descarga en el borde de red permite que las gafas ligeras gestionen contenido rico en funciones sin sobrecalentamiento. Las patentes de cómputo distribuido de Qualcomm permiten que los dispositivos cambien sin interrupciones entre el procesamiento local y el remoto, adaptando las necesidades de energía a las condiciones de la red. Los juegos de realidad mixta multijugador ahora requieren hasta 50 Mbps por jugador, lo que impulsa a los operadores hacia niveles de servicio específicos para realidad aumentada. Las tareas industriales sensibles al tiempo, como el reinicio remoto de equipos, se benefician de la orientación holográfica casi instantánea, lo que abre nuevos contratos empresariales para los proveedores de red.

Adopción de Realidad Aumentada con Enfoque Móvil en Juegos y Comercio Minorista

La realidad aumentada en teléfonos inteligentes reduce las barreras de entrada, como lo evidencia Pokémon GO al superar los USD 8.000 millones en ingresos acumulados. Los minoristas aprovechan las pruebas virtuales; el Artista Virtual de Sephora, habilitado con reconocimiento facial, impulsa una mayor conversión del carrito de compras al tiempo que reduce las tasas de devolución. La aplicación Place de IKEA permite a los compradores evaluar el ajuste de los muebles en habitaciones reales, reduciendo las devoluciones relacionadas con el tamaño. Google amplió las pruebas virtuales de belleza con realidad aumentada a los navegadores móviles, aumentando las tasas de interacción para más de 50 marcas en un 10%. El canal móvil fomenta la familiaridad del usuario que luego se traslada a la adopción de auriculares, reforzando el embudo del mercado de realidad aumentada y realidad mixta desde los teléfonos hasta los dispositivos portátiles.

Demanda Empresarial de Capacitación Inmersiva y Soporte Remoto

Las corporaciones miden una mayor retención de conocimientos y menores gastos de viaje con la capacitación inmersiva. ZEISS reportó una retención del 90% usando módulos de realidad virtual frente al 20% mediante video. Las enfermeras de Johns Hopkins practican decisiones críticas en realidad virtual, y los cirujanos del Massachusetts General utilizan simulaciones de PrecisionOS que reducen las complicaciones. Renault Trucks redujo el tiempo de inactividad usando superposiciones de Librestream Onsight que conectan a los técnicos de campo con expertos en tiempo real. Microsoft HoloLens 2 se combina con Azure AI para adaptar los flujos de trabajo a los operadores individuales, reduciendo drásticamente los errores de tareas en las líneas de Industria 4.0. Estos resultados concretos justifican los cambios presupuestarios de la capacitación convencional a las plataformas de computación espacial.

Inversión en Computación Espacial Impulsada por Vision Pro

El auricular de USD 3.499 de Apple impulsó a la mitad de las empresas del Fortune 100 a lanzar proyectos piloto en diseño de aeronaves, pantallas de quirófano e ingeniería colaborativa. La adquisición de micro-OLED de Samsung y LG indica la preparación para variantes de menor precio que conservan una densidad de 1.700 ppp. La capacidad de gestión de dispositivos móviles permite la implementación de confianza cero, esencial para los sectores regulados. Los competidores responden: Samsung y Google presentaron gafas transparentes con Android XR previstas para 2025, mientras que Meta acelera el prototipo Orion con guías de ondas de carburo de silicio con un campo de visión de 70 grados. El capital de los inversores ahora fluye hacia accesorios, estudios de contenido y middleware que amplían los casos de uso de Vision Pro más allá de los primeros adoptantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los HMD profesionales | -4.80% | Global, más fuerte en los mercados emergentes | Corto plazo (≤2 años) |

| Preocupaciones sobre privacidad y seguridad de datos | -3.20% | Unión Europea y América del Norte; en expansión a nivel mundial | Mediano plazo (2 a 4 años) |

| Brecha en los estándares espaciales entre plataformas | -2.9% | Global | Largo plazo (≥4 años) |

| Cuellos de botella en el suministro de guías de ondas y micro-OLED | -3.7% | Global; fábricas en Asia Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los HMD Profesionales

Los precios premium restringen el despliegue masivo. El precio de Apple Vision Pro supera los USD 3.000, lo que obliga a las empresas a escalonar la adopción en oleadas piloto. Sony redujo los precios de PlayStation VR2 pero pausó la producción después de que el exceso de inventario subrayara la sensibilidad al costo. HTC apunta a usuarios empresariales de nicho dispuestos a justificar el Vive Focus Vision de USD 999 mediante análisis de retorno sobre la inversión. Las pérdidas acumuladas de Reality Labs de Meta señalan la dificultad de combinar la ambición tecnológica con unidades de mantenimiento de existencias asequibles para el consumidor. Los proveedores se centran en las economías de escala en óptica y sistemas en chip para cruzar los umbrales de precios críticos que desbloquean mercados direccionables más amplios.

Preocupaciones sobre Privacidad y Seguridad de Datos

Las gafas inteligentes capturan datos biométricos, espaciales y de seguimiento ocular, lo que desencadena el escrutinio del Reglamento General de Protección de Datos en Europa[1]Supervisor Europeo de Protección de Datos, "Opinión sobre las Gafas Inteligentes y la Privacidad," edps.europa.eu. Los estudios revelan que muchos usuarios de realidad aumentada móvil no comprenden el alcance de los permisos de la cámara, lo que erosiona la confianza. Los compradores empresariales exigen cifrado de extremo a extremo y opciones de procesamiento de datos local antes de autorizar el despliegue. Los reguladores impulsan la redacción en el dispositivo para enmascarar a los transeúntes, una capacidad ya pilotada por múltiples proveedores de conjuntos de chips. Los marcos claros de divulgación y consentimiento explícito siguen siendo factores decisivos en la adopción por parte de los consumidores, especialmente a medida que la realidad mixta se intersecta con los análisis impulsados por IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Aceleración de los Servicios a Pesar del Dominio del Hardware

El hardware retuvo el 61% de los ingresos en 2024, ya que los auriculares y la óptica premium siguen siendo intensivos en capital. En términos monetarios, el tamaño del mercado de realidad aumentada y realidad mixta para hardware se aproximó a los USD 156.000 millones, lo que refleja el gasto empresarial continuo en Vision Pro, Quest Pro y HoloLens. Mientras tanto, los servicios registraron la CAGR más alta del 32,5%, lo que subraya la migración hacia ofertas de soporte orientadas a suscripciones, creación de contenido y gestión de dispositivos.

El crecimiento de los servicios gestionados refleja las trayectorias del software en la nube. ArborXR ofrece suscripciones de gestión de flotas en realidad virtual de múltiples marcas, reduciendo la complejidad de TI para implementaciones a gran escala. Los integradores de sistemas agrupan bibliotecas de contenido, análisis y soporte técnico disponible en paquetes de gastos operativos predecibles, desplazando las discusiones de costos desde el desembolso de hardware hacia el retorno de la solución total. A medida que los costos de micro-OLED disminuyen, los ingresos por hardware pueden diluirse proporcionalmente, pero los servicios se acumularán, manteniendo el mercado de realidad aumentada y realidad mixta en una base de ingresos recurrentes.

Por Tipo de Dispositivo: La Disrupción de las Gafas Inteligentes se Acelera

Los HMD independientes representaron el 48% del gasto en 2024, equivalente a casi la mitad del tamaño del mercado de realidad aumentada y realidad mixta para dispositivos. Sin embargo, se prevé que las gafas inteligentes alcancen una CAGR del 33% a medida que la miniaturización de las guías de ondas acerca los productos al peso de las gafas de uso cotidiano. Los prototipos de la industria, como Meta Orion, ofrecen un campo de visión de 70 grados mientras cumplen con los objetivos de menos de 85 gramos, un punto de inflexión para la usabilidad durante todo el día.

El Proyecto Moohan de Samsung y Google combina pantallas transparentes con Gemini AI, centrándose en la información con la vista al frente en lugar de la inmersión de oclusión total. Los consumidores se inclinan por factores de forma más ligeros en entornos sociales, mientras que las empresas prefieren las gafas para la integración con cascos de seguridad y los flujos de trabajo de línea de visión. A medida que las cadenas de suministro se estabilicen, la combinación pivotará hacia las gafas, remodelando las prioridades de los desarrolladores y las narrativas de marketing en todo el mercado de realidad aumentada y realidad mixta.

Por Industria de Usuario Final: La Salud Emerge como Líder de Crecimiento

Los juegos y el entretenimiento retuvieron el 42% de los ingresos en 2024, pero la salud ahora tiene la trayectoria de CAGR más rápida del 32,4%. Los hospitales integran la computación espacial en los quirófanos. Los cirujanos de la Universidad de California en San Diego superponen escaneos 3D dentro de campos estériles habilitados con Vision Pro, reduciendo el esfuerzo físico y el tiempo de reposicionamiento de pantallas.

Los módulos de simulación para la capacitación en enfermería y ortopedia superaron a los métodos heredados en las métricas de retención de habilidades, impulsando reasignaciones presupuestarias. Las plantas industriales, las líneas de ensamblaje automotriz y los centros de capacitación de defensa adoptan una orientación inmersiva similar, pero la combinación de ganancias en los resultados de los pacientes y el apoyo al reembolso en la salud la posiciona para un rendimiento superior sostenido en el mercado de realidad aumentada y realidad mixta.

Por Aplicación: Dominio y Crecimiento de la Colaboración Remota

La colaboración remota registró el 28% de los ingresos de 2024 y continúa encabezando el gráfico de crecimiento con una CAGR del 31%. Los equipos de mantenimiento corporativo conectan al personal de primera línea con expertos en tiempo real; el ahorro del 35% en costos de viaje de Mars Petcare valida la justificación económica[2]RealWear, "Estudio de Caso de Mars Petcare," realwear.com.

La revisión de diseño, la simulación y las activaciones de marketing le siguen, pero los flujos de trabajo distribuidos entre roles de cuello blanco y cuello azul garantizan la centralidad de la colaboración. Los proveedores incorporan corrección del contacto visual y zonificación de audio espacial para imitar la copresencia, convirtiendo las reuniones de realidad mixta en un sustituto aceptado en lugar de una novedad. Dicha maduración consolida la colaboración en el núcleo del mercado de realidad aumentada y realidad mixta.

Análisis Geográfico

América del Norte continúa suministrando la mayor parte del software de plataforma y el capital de riesgo. Las primeras implementaciones empresariales confirmaron el retorno sobre la inversión en logística, servicio de campo y salud, lo que ancla los pedidos repetidos a pesar de la incertidumbre macroeconómica. La claridad regulatoria sobre los controles de exportación y las salvaguardas de propiedad intelectual atrae a empresas extranjeras para establecer centros de investigación y desarrollo en Silicon Valley y Seattle. Sin embargo, el crecimiento unitario se ha desacelerado a medida que los adoptantes de la primera ola maduran y las adquisiciones pasan a ciclos de reemplazo.

La expansión de Asia Pacífico supera el promedio global. Las políticas industriales favorables a la innovación y la fabricación concentrada de pantallas comprimen el tiempo de comercialización de la nueva óptica. Las operadoras de telecomunicaciones en Corea del Sur y Japón monetizan las suscripciones de realidad extendida basadas en 5G, impulsando la conciencia del consumidor. Las empresas emergentes disfrutan de subvenciones gubernamentales que cubren hasta el 50% de los costos piloto, acelerando las pruebas de concepto empresariales. El aumento de los ingresos disponibles entre los consumidores de clase media eleva aún más la adopción de compras y juegos con realidad aumentada.

Europa equilibra la oportunidad con la cautela. Las empresas industriales aprovechan la realidad aumentada para el mantenimiento predictivo dentro de las arquitecturas de automatización establecidas, mientras que los sistemas de salud pilotan la visualización de cirugía remota. Sin embargo, los flujos de trabajo de consentimiento impulsados por el Reglamento General de Protección de Datos añaden sobrecarga de desarrollo. Las empresas que demuestran privacidad por diseño ganan confianza y obtienen licitaciones en ferrocarriles, energía y defensa. Los subsidios del Programa Europa Digital apuntan a la alineación de estándares transfronterizos, con el objetivo de reducir la fragmentación durante la próxima década.

Panorama Competitivo

La rivalidad del mercado abarca ecosistemas integrados y especialistas enfocados. Apple aprovecha el control vertical del silicio, el sistema operativo y los servicios para dominar el segmento premium. La estrategia de precios abiertos de Meta apunta a la escala social y de juegos, pero requiere subsidios a largo plazo, como lo evidencian las pérdidas de USD 60.000 millones en Reality Labs desde 2020[3]Meta Platforms, "Resultados Financieros de Reality Labs T1 2025," about.meta.com. Samsung, Google y Qualcomm combinan óptica, herencia de Android y silicio Snapdragon para atraer a los consumidores del segmento medio con gafas inteligentes transparentes.

Microsoft ancla las implementaciones empresariales a través de HoloLens y Azure, agrupando la gestión de dispositivos, la identidad y el renderizado en la nube. Los diseños de referencia de Qualcomm garantizan la presencia del conjunto de chips entre los fabricantes de equipos originales de segundo nivel. Las empresas emergentes de óptica especializadas en guías de ondas de carburo de silicio o lentes de tipo pancake atraen inversiones estratégicas a medida que los titulares cubren las hojas de ruta de componentes.

La diferenciación competitiva descansa cada vez más en las herramientas de desarrollo asistidas por IA, los avances en eficiencia de batería y la portabilidad de contenido entre plataformas. Las asociaciones entre proveedores de conjuntos de chips, proveedores de lentes y estudios de contenido proliferan para cubrir el riesgo y acelerar la entrega de la hoja de ruta. El mercado de realidad aumentada y realidad mixta muestra una concentración moderada, con los cinco principales proveedores que poseen una participación de ingresos combinada estimada del 45%.

Líderes de la Industria de Realidad Aumentada y Realidad Mixta

Google LLC (Alphabet Inc.)

Seiko Epson Corporation

Vuzix Corporation

Realwear Inc.

Dynabook Americas Inc. (Sharp corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Envisics anuncia la integración de HUD de realidad aumentada para el Cadillac Vistiq 2026, respaldado por GM Ventures.

- Mayo de 2025: Google y Samsung presentan gafas inteligentes de realidad extendida con Gemini AI en I/O 2025, en asociación con Gentle Monster y Warby Parker.

- Enero de 2025: Samsung confirma el programa de gafas de realidad aumentada en asociación con Google y Qualcomm.

- Septiembre de 2024: Qualcomm, Samsung y Google anuncian la colaboración en el conjunto de chips Snapdragon AR1 Gen 1 para gafas inteligentes.

Alcance del Informe del Mercado Global de Realidad Aumentada y Realidad Mixta

La realidad aumentada no lleva al usuario al mundo virtual. Solo mejora los objetos en el mundo actual superponiendo imágenes virtuales. La realidad aumentada, por lo tanto, coloca objetos virtuales en un entorno que existe en el mundo real. La realidad mixta combina los aspectos del mundo virtual con los del mundo real. Permite a los usuarios interactuar con los dos mundos. A diferencia de la realidad aumentada, los objetos virtuales en la realidad mixta no solo se superponen. Los usuarios pueden interactuar con ellos. Es la característica principal que distingue la realidad mixta de la realidad aumentada.

El Mercado de Realidad Aumentada está segmentado por tipo (hardware, software), verticales de usuario final (juegos, educación, salud, comercio minorista y publicidad, automotriz, militar y defensa) y geografía (América del Norte, Europa, Asia-Pacífico, resto del mundo [América Latina y Oriente Medio y África]).

El Mercado de Realidad Mixta está segmentado por verticales de usuario final (consumidor, médico y salud, industrial) y geografía (América del Norte, Europa, Asia-Pacífico, resto del mundo [América Latina y Oriente Medio y África]). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Pantallas (micro-OLED/OLEDoS, LCD) |

| Óptica (tipo pancake, guías de ondas) | |

| Sensores (localización y mapeo simultáneos, profundidad, seguimiento de manos/ojos) | |

| Cómputo (sistema en chip para realidad extendida, unidades de procesamiento gráfico/unidades de procesamiento neuronal) | |

| Audio y háptica | |

| Software | Sistema operativo/entorno de ejecución (visionOS, Android XR, capas OpenXR) |

| Kits de desarrollo de software y motores (clase Unity/Unreal) | |

| Suites de aplicaciones empresariales (asistencia remota/instrucciones de trabajo) | |

| Gestión de dispositivos/seguridad | |

| Servicios | Integración de sistemas |

| Creación de contenido/cadena de producción 3D | |

| Servicios gestionados (flota de dispositivos y operaciones de aplicaciones) | |

| Capacitación y gestión del cambio |

| Pantalla Montada en la Cabeza (HMD) Independiente |

| HMD con Cable/Vinculada a Consola |

| Gafas Inteligentes y HUD |

| Realidad Aumentada en Dispositivos Móviles/Portátiles |

| Realidad Aumentada (superposición, realidad asistida) |

| Realidad Mixta (mapeo espacial, hologramas anclados) |

| Computación Espacial (clúster de realidad mixta premium; impulsado por Apple) |

| Cómputo en el dispositivo (sin conexión prioritaria/resistente) |

| Realidad Mixta renderizada en la nube/en streaming |

| Realidad Mixta renderizada en el borde de red (computación en el borde móvil/borde privado) |

| Híbrido (local con descarga al borde de red) |

| Juegos y Entretenimiento |

| Salud |

| Educación y Capacitación |

| Comercio Minorista y Comercio Electrónico |

| Industrial y Manufactura |

| Automotriz y Transporte |

| Militar y Defensa |

| Otros |

| Colaboración y Asistencia Remota |

| Diseño y Visualización |

| Mantenimiento y Reparación |

| Simulación y Capacitación |

| Navegación y Turismo |

| Marketing y Publicidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | Pantallas (micro-OLED/OLEDoS, LCD) |

| Óptica (tipo pancake, guías de ondas) | ||

| Sensores (localización y mapeo simultáneos, profundidad, seguimiento de manos/ojos) | ||

| Cómputo (sistema en chip para realidad extendida, unidades de procesamiento gráfico/unidades de procesamiento neuronal) | ||

| Audio y háptica | ||

| Software | Sistema operativo/entorno de ejecución (visionOS, Android XR, capas OpenXR) | |

| Kits de desarrollo de software y motores (clase Unity/Unreal) | ||

| Suites de aplicaciones empresariales (asistencia remota/instrucciones de trabajo) | ||

| Gestión de dispositivos/seguridad | ||

| Servicios | Integración de sistemas | |

| Creación de contenido/cadena de producción 3D | ||

| Servicios gestionados (flota de dispositivos y operaciones de aplicaciones) | ||

| Capacitación y gestión del cambio | ||

| Por Tipo de Dispositivo | Pantalla Montada en la Cabeza (HMD) Independiente | |

| HMD con Cable/Vinculada a Consola | ||

| Gafas Inteligentes y HUD | ||

| Realidad Aumentada en Dispositivos Móviles/Portátiles | ||

| Por Modalidad de Realidad | Realidad Aumentada (superposición, realidad asistida) | |

| Realidad Mixta (mapeo espacial, hologramas anclados) | ||

| Computación Espacial (clúster de realidad mixta premium; impulsado por Apple) | ||

| Por Arquitectura de Despliegue | Cómputo en el dispositivo (sin conexión prioritaria/resistente) | |

| Realidad Mixta renderizada en la nube/en streaming | ||

| Realidad Mixta renderizada en el borde de red (computación en el borde móvil/borde privado) | ||

| Híbrido (local con descarga al borde de red) | ||

| Por Industria de Usuario Final | Juegos y Entretenimiento | |

| Salud | ||

| Educación y Capacitación | ||

| Comercio Minorista y Comercio Electrónico | ||

| Industrial y Manufactura | ||

| Automotriz y Transporte | ||

| Militar y Defensa | ||

| Otros | ||

| Por Aplicación | Colaboración y Asistencia Remota | |

| Diseño y Visualización | ||

| Mantenimiento y Reparación | ||

| Simulación y Capacitación | ||

| Navegación y Turismo | ||

| Marketing y Publicidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de realidad aumentada y realidad mixta?

El mercado se sitúa en USD 256,91 mil millones en 2025 y se proyecta que crecerá a una CAGR del 31,19% hasta USD 998,19 mil millones en 2030.

¿Qué segmento está creciendo más rápido dentro del mercado de realidad aumentada y realidad mixta?

Los servicios exhiben el mayor crecimiento, expandiéndose a una CAGR del 32,5% a medida que las empresas prefieren los despliegues gestionados sobre las compras de capital.

¿Por qué la salud es el sector de más rápido crecimiento?

Los avances en salud provienen de la mejora de la ergonomía quirúrgica, los módulos de capacitación con alta retención de conocimientos y la creciente aceptación regulatoria que valida las inversiones en computación espacial.

¿Qué tan significativa es Asia Pacífico en el crecimiento futuro del mercado?

Asia Pacífico lidera el crecimiento regional con una CAGR del 32,8%, impulsada por políticas gubernamentales de apoyo, una sólida fabricación de componentes y una alta penetración del 5G.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos precios de los auriculares, las preocupaciones sobre la privacidad de los datos, los estándares de plataforma fragmentados y los cuellos de botella en el suministro de componentes de pantalla frenan colectivamente el ritmo de expansión, de otro modo rápido.

¿Qué empresas están invirtiendo más intensamente en hardware de computación espacial?

Meta ha invertido más de USD 60.000 millones desde 2020, mientras que Apple, Samsung, Google y Microsoft mantienen agresivas hojas de ruta de investigación y desarrollo y asociaciones orientadas a asegurar el liderazgo del ecosistema.

Última actualización de la página el: