Tamaño y Participación del Mercado de Generación Aumentada por Recuperación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 39.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación Aumentada por Recuperación por Mordor Intelligence

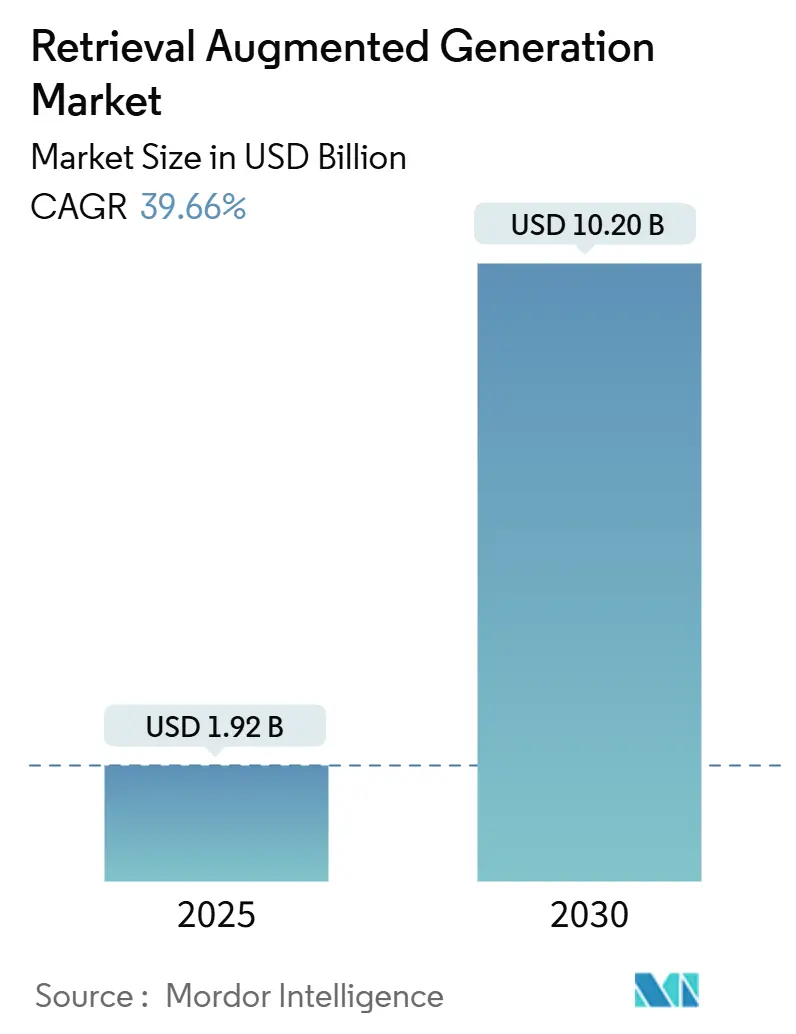

El tamaño del mercado de generación aumentada por recuperación alcanzó los USD 1,92 mil millones en 2025 y se prevé que ascienda a USD 10,2 mil millones en 2030, lo que se traduce en una CAGR del 39,66% durante el período de pronóstico. La amplia demanda empresarial de resultados factuales y libres de alucinaciones, la disponibilidad de infraestructura en la nube lista para usar y el endurecimiento de los requisitos regulatorios se combinan para impulsar el crecimiento. Las organizaciones reportan ganancias de productividad mensurables que superan los costos de implementación, con Microsoft estimando USD 3,70 en valor por cada USD 1 invertido en programas de IA generativa que incorporan canalizaciones de recuperación [1]John Roach, "Los clientes de Microsoft reportan un retorno de inversión de 3,7 veces en IA Generativa," microsoft.com. La adopción se acelera a medida que las empresas reconocen que las arquitecturas de generación aumentada por recuperación reducen la responsabilidad al fundamentar los grandes modelos de lenguaje en datos propietarios. Los proveedores de nube amplían el acceso al incluir servicios de búsqueda vectorial dentro de las plataformas principales de aprendizaje automático, mientras que las empresas emergentes de bases de datos especializadas optimizan la latencia y el costo para la coincidencia de similitudes a escala. La intensidad competitiva aumenta a medida que los actores establecidos compiten por ofrecer capacidades multimodales que operan en corpus de texto, imagen y audio, y el escrutinio regulatorio consolida la recuperación transparente como una opción arquitectónica predeterminada en industrias altamente reguladas.

Conclusiones Clave del Informe

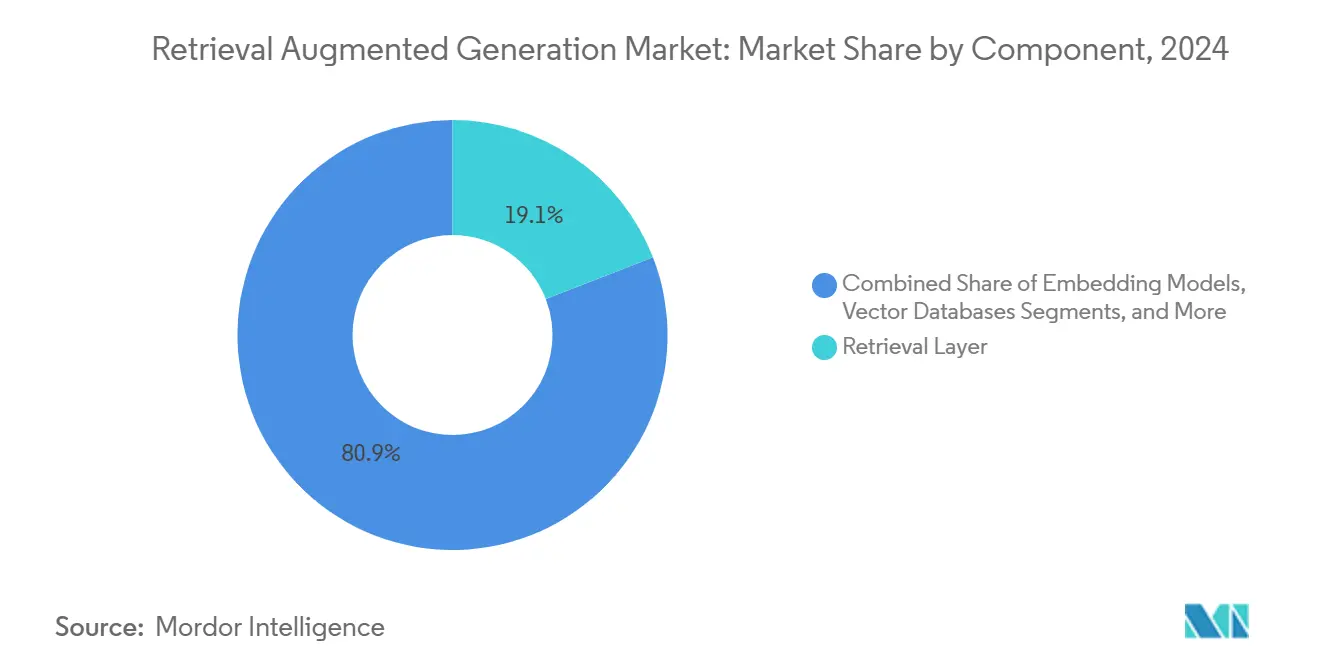

- Por componente, la capa de recuperación representó el 19,12% del tamaño del mercado de generación aumentada por recuperación en 2024; se prevé que las bases de datos vectoriales se expandan a una CAGR del 40,02% hasta 2030.

- Por modo de implementación, las configuraciones basadas en la nube representaron el 75,24% de la participación del mercado de generación aumentada por recuperación en 2024, y se proyecta que avancen a una CAGR del 39,26% hasta 2030.

- Por aplicación, la generación de contenido y el resumen lideraron con una participación del 22,11% del tamaño del mercado de generación aumentada por recuperación en 2024, mientras que se espera que la generación de código y DevOps registren la CAGR más rápida del 41,56% hasta 2030.

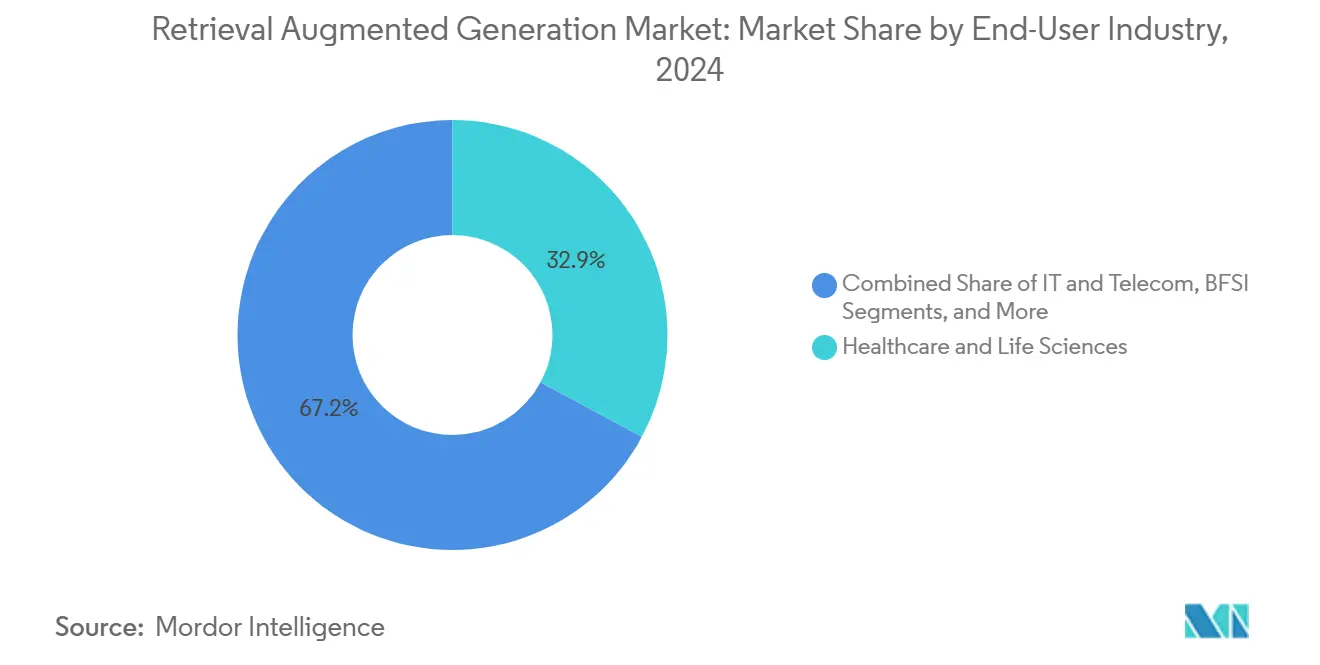

- Por industria de usuario final, la atención médica y las ciencias de la vida controlaron el 32,85% de la participación del mercado de generación aumentada por recuperación en 2024; se proyecta que el comercio minorista y el comercio electrónico alcancen una CAGR del 41,71% hasta 2030.

- Por tamaño de organización, las grandes empresas retuvieron una participación del 71,45% en 2024, aunque se prevé que las pymes avancen a una CAGR del 41,12% hasta 2030.

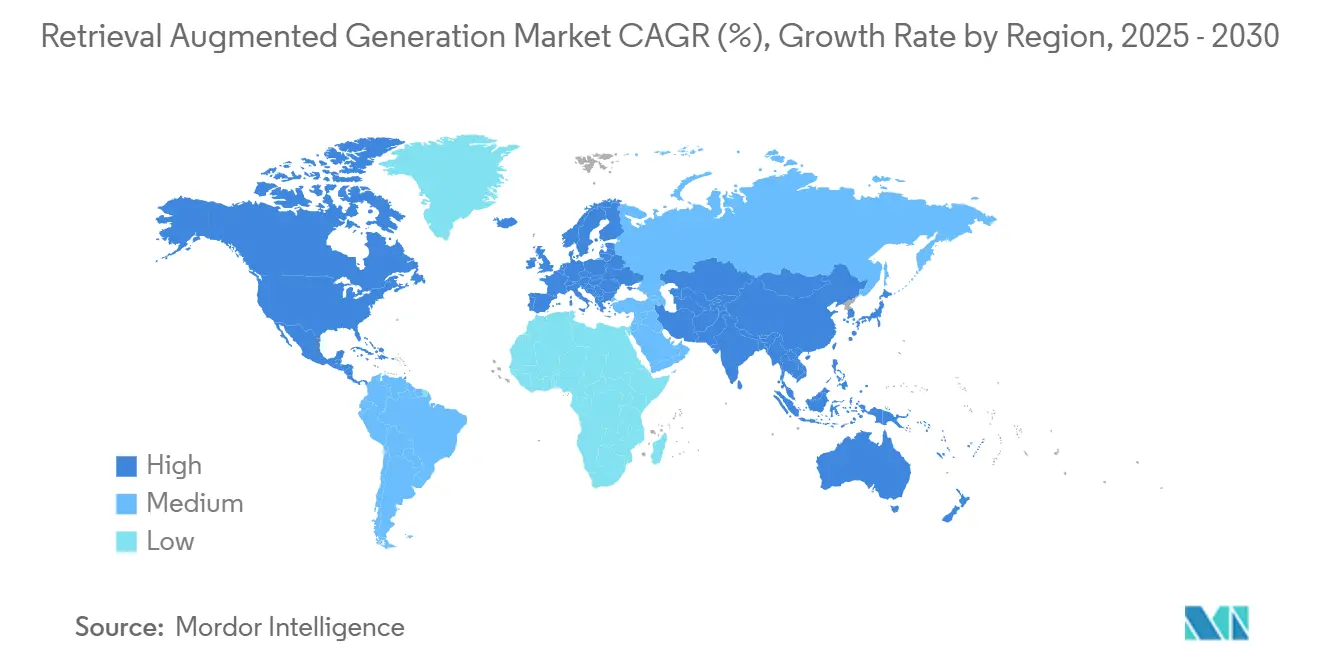

- Por geografía, América del Norte tuvo el 38,15% de la participación del mercado de generación aumentada por recuperación en 2024, mientras que se prevé que Asia Pacífico crezca a una CAGR del 42,71% hasta 2030.

Tendencias e Información del Mercado Global de Generación Aumentada por Recuperación

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de pilotos de IA Generativa de nivel empresarial que necesitan respuestas factuales | +12.5% | Global, con concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente presión regulatoria para controlar las alucinaciones (Ley de IA de la UE, Orden Ejecutiva de EE. UU.) | +8.3% | UE y América del Norte principalmente, con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida reducción de costos de la infraestructura de búsqueda vectorial densa y dispersa | +7.8% | Global, con adopción acelerada en mercados de Asia Pacífico sensibles al costo | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de incrustaciones específicas de dominio como API listas para usar | +6.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de recuperación → generación aumentada por recuperación "activa" con planificación agéntica | +4.9% | Adopción temprana en América del Norte y Europa, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Demanda de los directores de información de generación aumentada por recuperación que admita de forma nativa fragmentos de video y audio no estructurados | +3.8% | Global, con enfoque empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Pilotos de IA Generativa de Nivel Empresarial que Necesitan Respuestas Factuales

Las industrias reguladas descubrieron que las alucinaciones socavan la confianza en los grandes modelos de lenguaje, lo que impulsa un giro empresarial hacia soluciones del mercado de generación aumentada por recuperación que pueden fundamentar cada respuesta en material fuente verificable. Los estudios de campo registran reducciones de alucinaciones de entre el 70% y el 90% cuando se introducen canalizaciones de generación aumentada por recuperación, lo que valida la tecnología para flujos de trabajo de misión crítica [2]Equipo de Investigación de IA de Makebot, "Puntos de Referencia Empresariales de Generación Aumentada por Recuperación 2025," makebot.ai. Las instituciones financieras enrutan las interpretaciones regulatorias a través de capas de generación aumentada por recuperación para que los responsables de cumplimiento puedan rastrear las referencias hasta la cláusula de política exacta. Los hospitales incorporan artículos revisados por pares dentro de los paneles de soporte de decisiones para que los médicos puedan confirmar las pautas de tratamiento en el punto de atención. Los equipos de adquisiciones adoptan chatbots de generación aumentada por recuperación que presentan las obligaciones contractuales con citas de texto completo, lo que agiliza la preparación de auditorías. Las mismas arquitecturas ahora sustentan las bases de conocimiento internas, reduciendo el tiempo de búsqueda de los empleados y aumentando la productividad general.

Creciente Presión Regulatoria para Controlar las Alucinaciones

El impulso de las políticas convierte la generación aumentada por recuperación de una opción de innovación en una necesidad de cumplimiento. El Artículo 13 de la Ley de IA de la UE exige la explicabilidad para cualquier sistema clasificado como de alto riesgo, un estándar que la generación de caja negra no puede cumplir [3]Unión Europea, "Reglamento del Parlamento Europeo y del Consejo por el que se establecen normas armonizadas sobre inteligencia artificial," eur-lex.europa.eu. En los Estados Unidos, la Orden Ejecutiva 14110 instruye a las agencias federales a verificar la fiabilidad de los modelos de IA, lo que lleva a los contratistas gubernamentales a implementar capas de recuperación que puedan reproducir pasajes fuente a petición. Los reguladores financieros de Canadá y Singapur publican orientaciones interpretativas similares, lo que señala una convergencia global hacia la transparencia. Las empresas prefieren plataformas que incorporen registro de auditorías, representación de citas y controles de redacción de forma predeterminada, porque adaptar la gobernanza posteriormente duplica los costos de integración. Los proveedores que certifican marcos de cumplimiento atraen una adopción acelerada en banca, atención médica y defensa.

Rápida Reducción de Costos de la Infraestructura de Búsqueda Vectorial

Los hiperescaladores de nube redujeron el precio unitario de la generación de incrustaciones y la coincidencia de similitudes en un estimado del 60% entre 2023 y 2024, eliminando el costo como barrera de entrada para las empresas del mercado medio. Pinecone lanzó precios sin servidor a USD 0,096 por millón de operaciones, mientras que alternativas de código abierto como Qdrant y Chroma ofrecen tiempos de ejecución sin licencia para clientes dispuestos a alojar por su cuenta. Las economías de escala en el aprovisionamiento de unidades de procesamiento gráfico y las ganancias de eficiencia algorítmica en la búsqueda aproximada de vecinos más cercanos reducen la latencia de inferencia, lo que amplía la base direccionable del mercado de generación aumentada por recuperación mucho más allá de los primeros adoptantes de Fortune 500. La elasticidad de costos también permite la experimentación con ventanas de contexto más grandes e incrustaciones multimodales que anteriormente superaban los presupuestos de cómputo.

Creciente Disponibilidad de Incrustaciones Específicas de Dominio

Los proveedores ahora publican modelos de incrustación preentrenados adaptados para el lenguaje legal, médico y financiero, disponibles a través de API simples que evitan la necesidad de entrenamiento de modelos internos. Command R+ de Cohere admite contextos de 128.000 tokens e indexación multilingüe, mientras que la empresa emergente SciPhi se enfoca en documentación técnica con representaciones conscientes de la sintaxis. Estos vectores especializados mejoran la recuperación y la precisión en dominios de conocimiento reducidos donde los modelos genéricos malinterpretan la jerga. Las empresas apilan múltiples espacios de incrustación para cubrir tipos de datos heterogéneos, lo que mejora la granularidad de la recuperación y reduce el ruido durante la generación. Los mercados de terceros facilitan la adquisición al gestionar la facturación y el control de versiones para que los equipos de aprendizaje automático puedan cambiar de modelos con una sobrecarga de integración mínima.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en MLOps y ingeniería de indicaciones con conocimiento de generación aumentada por recuperación | -5.7% | Global, particularmente aguda en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Penalizaciones de latencia en canalizaciones de recuperación de múltiples saltos | -3.4% | Global, con mayor impacto en aplicaciones en tiempo real | Corto plazo (≤ 2 años) |

| Escalada de costos de licencias de derechos de autor para corpus propietarios | -2.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Aparición de exploits de seguridad adversariales de "inyección de indicaciones" | -2.1% | Global, con mayor preocupación en sectores sensibles a la seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en MLOps e Ingeniería de Indicaciones con Conocimiento de Generación Aumentada por Recuperación

La implementación de una solución del mercado de generación aumentada por recuperación de nivel productivo requiere experiencia que abarca la recuperación de información, la formulación de indicaciones para modelos y la ingeniería de implementación continua. Las encuestas indican que menos del 15% de los profesionales de aprendizaje automático poseen experiencia práctica en generación aumentada por recuperación, y quienes la tienen se concentran en grandes centros tecnológicos [4]Blog de Ciencia de Datos de IBM, "Operacionalización de la Generación Aumentada por Recuperación con watsonx.ai," ibm.com. La competencia por este talento limitado favorece a los actores establecidos que pueden pagar salarios premium, dejando a las empresas medianas dependientes de los servicios gestionados. La escasez ralentiza las implementaciones en las instalaciones y alarga los ciclos de prueba de concepto. Las universidades responden con cursos dedicados, pero la oferta curricular va a la zaga de la demanda empresarial. Los proveedores alivian los puntos de dolor enviando plantillas con opiniones definidas y herramientas de orquestación sin código, pero la escasez de habilidades sigue siendo un freno a corto plazo en la velocidad de adopción.

Escalada de Costos de Licencias de Derechos de Autor para Corpus Propietarios

El contenido de alta calidad y actualizado es innegociable para la relevancia de la generación aumentada por recuperación, lo que lleva a las empresas a negociaciones con editores que ahora reconocen el valor estratégico de sus datos. El acuerdo anual de USD 60 millones de Reddit con Google y los USD 22 millones de Reuters en ingresos por licencias de IA establecen nuevos puntos de referencia de precios que repercuten en todo el ecosistema de contenido. Los equipos legales deben prever tarifas recurrentes en lugar de costos de entrenamiento únicos, lo que añade incertidumbre financiera a la planificación a largo plazo. Industrias como los medios de comunicación, los productos farmacéuticos y la investigación financiera enfrentan gastos compuestos porque ingieren múltiples conjuntos de datos restringidos. Algunas empresas exploran la generación de datos sintéticos para compensar las tarifas, mientras que otras limitan el alcance a materiales de dominio público o creados internamente, lo que restringe la amplitud y la calidad de la recuperación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Bases de Datos Vectoriales Aumentan Gracias a las Mejoras de Rendimiento

Las bases de datos vectoriales captaron una creciente atención a medida que las empresas comparaban miles de millones de incrustaciones con motores de búsqueda heredados. En 2024, la capa de recuperación retuvo la mayor porción del 19,12% del tamaño del mercado de generación aumentada por recuperación debido a su papel indispensable en la indexación y clasificación. Sin embargo, las plataformas vectoriales registraron una CAGR estelar del 40,02%, superando a todas las demás capas. El aumento refleja claras compensaciones económicas. Las estructuras de almacenamiento de propósito específico reducen la huella de memoria y recortan la latencia a nivel de milisegundos, mientras que los algoritmos integrados HNSW o IVF permiten tiempos de consulta inferiores a un segundo a escala. Los participantes de código abierto aceleran la innovación a través de complementos comunitarios que añaden filtrado de metadatos y recuperación híbrida dispersa-densa. El progreso paralelo en marcos de orquestación como Langflow permite a los equipos encadenar múltiples bases de datos para búsquedas federadas sin refactorización de código, lo que refuerza la tesis vectorial. Mientras tanto, la producción de incrustaciones y la generación de grandes modelos de lenguaje continúan convirtiéndose en productos básicos a medida que los proveedores de nube incorporan estos servicios en los planes base. Las plataformas de generación aumentada por recuperación de extremo a extremo atienden a los compradores que prefieren la responsabilidad de un único proveedor, pero enfrentan presión de precios a medida que las pilas modulares resultan más económicas para las organizaciones con capacidades de ingeniería interna.

De cara al futuro, los líderes de adquisiciones sopesan el riesgo de dependencia del proveedor frente a la conveniencia. Las empresas que anticipan la expansión multimodal favorecen los motores que ya admiten incrustaciones de imagen y audio. Los proveedores compiten por añadir indexación adaptativa, reequilibrio automático y escalado sin tiempo de inactividad, características consideradas requisitos básicos para 2027. Las cláusulas de propiedad intelectual aparecen en más contratos, lo que refleja las preocupaciones de los clientes sobre el ajuste fino de modelos en vectores sensibles. Estas dinámicas indican que las bases de datos vectoriales continuarán absorbiendo participación presupuestaria de los almacenes de datos de propósito general y asegurarán su posición como columna vertebral de rendimiento del mercado de generación aumentada por recuperación.

Por Modo de Implementación: El Dominio de la Nube Refleja la Demanda Elástica

Las implementaciones en la nube representaron el 75,24% del tamaño del mercado de generación aumentada por recuperación en 2024 porque las empresas valoran la elasticidad durante la experimentación. Se proyecta que alcance una CAGR del 39,26% hasta 2030. Bedrock, Vertex AI y Azure OpenAI agrupan la generación de incrustaciones gestionada, el almacenamiento vectorial y los paneles de gobernanza, reduciendo la configuración de la prueba de concepto de semanas a horas. Los directores de información citan los precios de capacidad en ráfaga como una cobertura contra volúmenes de solicitudes impredecibles que siguen a los lanzamientos de chatbots. La postura de cumplimiento de la nube pública ahora incluye certificaciones SOC 2, HIPAA e ISO 27001, lo que reduce la fricción de la diligencia debida incluso para los sectores regulados. Las variantes de nube privada ganan terreno cuando las restricciones de residencia de datos o latencia exigen clústeres aislados regionalmente.

Los patrones híbridos se expanden más rápido porque las grandes organizaciones quieren control en las instalaciones de los documentos fuente confidenciales mientras aprovechan las API de nube para el cómputo intensivo. El almacenamiento en caché en el borde reduce el tiempo de ida y vuelta para las sucursales, y los motores de políticas enrutan las indicaciones sensibles a los grandes modelos de lenguaje internos mientras canalizan el tráfico de bajo riesgo hacia los servicios generativos alojados. La telemetría de los primeros adoptantes revela que los modelos híbridos reducen el costo total de propiedad en un 18% en relación con las instalaciones puramente en las instalaciones al descargar los picos de inferencia máxima. Los proveedores responden ofreciendo planos de control unificados que abstraen la ubicación de implementación, convirtiendo la colocación de cargas de trabajo en un simple interruptor de configuración. Estas tendencias sugieren que el mercado de generación aumentada por recuperación seguirá siendo primero en la nube en términos de ingresos, aunque arquitectónicamente multi-entorno en la práctica.

Por Aplicación: La Generación de Código Escala en la Escala de Prioridades

La generación de contenido y el resumen lideraron en 2024, con una porción del 22,11% del tamaño del mercado de generación aumentada por recuperación, porque las funciones con gran cantidad de documentos, como las legales, de recursos humanos y de consultoría, se beneficiaron de inmediato de la redacción automatizada. Sin embargo, las canalizaciones de generación de código y DevOps registraron la CAGR más alta del 41,56% hasta 2030, ya que los equipos de software descubrieron que las capas de recuperación aumentan la precisión de los fragmentos de funciones y los archivos de configuración al fundamentar las sugerencias en repositorios propietarios. El cambio se alinea con el crecimiento explosivo de las API internas, lo que duplica el desafío de recordar las variaciones de sintaxis. Los copilotos de generación aumentada por recuperación presentan llamadas exactas a bibliotecas con líneas de documentación adjuntas, reduciendo las horas de depuración.

Mientras tanto, la gestión del conocimiento empresarial sigue siendo fundamental, ingiriendo wikis de intranet, archivos PDF y presentaciones en vectores buscables que alimentan los chatbots posteriores. Los chatbots de atención al cliente miden el éxito a través de tasas de transferencia reducidas; los pilotos tempranos registran una deflexión de casos del 30% después de tres meses cuando las citas de recuperación tranquilizan a los usuarios sobre la autenticidad de las respuestas. Las soluciones de cumplimiento y gestión de riesgos recopilan boletines regulatorios y listas de sanciones en un horario nocturno, generando paneles de obligaciones dinámicos para el asesor legal. La generación aumentada por recuperación multimodal emergente maneja videos de reparación y audio de capacitación, allanando el camino para que los técnicos de servicio de campo reciban instrucciones visuales a través de gafas inteligentes. A medida que los casos de uso verticales se multiplican, los proveedores amplían los conjuntos de herramientas de aplicaciones, asegurando que el mercado de generación aumentada por recuperación mantenga una combinación equilibrada de soluciones horizontales y específicas de dominio.

Por Industria de Usuario Final: La Atención Médica Lidera, el Comercio Minorista se Acelera

La atención médica y las ciencias de la vida controlaron el 32,85% de la participación del mercado de generación aumentada por recuperación en 2024 porque la seguridad del paciente requiere una recuperación de información rastreable en cada punto de decisión. Mayo Clinic documentó una reducción significativa de alucinaciones después de implementar protocolos de generación aumentada por recuperación inversa que fuerzan la fundamentación antes de la generación. Los chatbots de interacciones medicamentosas vinculan el asesoramiento sobre dosificación a ensayos revisados por pares, creando una ruta de auditoría para los reguladores. Los equipos de codificación clínica utilizan la generación aumentada por recuperación para hacer coincidir las notas de procedimientos con los códigos CIE-10, reduciendo las denegaciones de reembolso.

El comercio minorista y el comercio electrónico avanzan a una CAGR del 41,71% a medida que los comerciantes infunden capas de recuperación en los motores de recomendación que combinan vectores de flujo de clics con metadatos de productos. Las aplicaciones de estilista digital impulsadas por generación aumentada por recuperación se nutren de incrustaciones de imágenes, guías de estilo y API de inventario para seleccionar conjuntos, aumentando el valor promedio de los pedidos. Las organizaciones de BFSI aprovechan la generación aumentada por recuperación para el monitoreo de políticas y las alertas de riesgo de cartera. La adopción gubernamental crece a medida que las agencias digitalizan archivos y necesitan IA transparente para cumplir con las leyes de libertad de información. La manufactura instala quioscos de generación aumentada por recuperación en los pisos de fábrica que recuperan manuales de mantenimiento e instrucciones de seguridad mediante escaneos de códigos QR. Las empresas de medios experimentan con el periodismo automatizado que une datos de presentaciones, comunicados de prensa y transcripciones en vivo, pero las políticas editoriales aún exigen la aprobación humana antes de la publicación. Colectivamente, estos patrones sectoriales destacan el diverso panorama de oportunidades dentro del mercado de generación aumentada por recuperación.

Por Tamaño de Organización: Las Pymes Cierran la Brecha a Través de los Servicios Gestionados

Las grandes empresas capturaron el 71,45% del tamaño del mercado de generación aumentada por recuperación en 2024 porque poseen vastos conjuntos de datos propietarios y cuentan con presupuestos para canalizaciones personalizadas. Sus hojas de ruta de innovación incluyen la recuperación federada entre unidades de negocio y expansiones multimodales que abarcan video, archivos CAD y registros de sensores. También negocian compromisos a nivel empresarial con proveedores de nube que incluyen reservas de unidades de procesamiento gráfico, reduciendo así el costo marginal de inferencia.

Las pequeñas y medianas empresas se aceleran a una CAGR del 41,12% porque los proveedores de generación aumentada por recuperación como servicio agrupan la ingestión, la incrustación y la orquestación detrás de puntos finales REST. Los paneles sin código permiten al personal no técnico cargar documentos e implementar chatbots sin tocar scripts de Python. La facturación basada en el uso se alinea con los patrones de tráfico variables comunes en los negocios estacionales. Un ecosistema creciente de plantillas de mercado cubre preguntas y respuestas legales, generación de material de marketing y manuales de incorporación, acortando el tiempo hasta obtener valor. Las pymes también valoran las funciones de cumplimiento integradas que satisfacen la diligencia debida de los clientes sin contratar personal de gobernanza dedicado. A medida que las ofertas gestionadas maduran, el mercado de generación aumentada por recuperación espera que la participación de ingresos de las pymes aumente a casi un tercio para 2030, lo que señala una democratización.

Análisis Geográfico

América del Norte lideró con el 38,15% de la participación del mercado de generación aumentada por recuperación en 2024, gracias a los presupuestos tempranos de IA empresarial, los grupos de talento concentrados y el capital de riesgo que financió empresas emergentes de herramientas especializadas. La región alberga implementaciones de referencia en banca, atención médica y tecnología, lo que reduce el riesgo percibido para los adoptantes tardíos. Las iniciativas federales fomentan los conjuntos de herramientas de generación aumentada por recuperación de código abierto para estimular la innovación mientras se mantiene el liderazgo estratégico. Los hiperescaladores de nube con sede en los Estados Unidos refuerzan el dominio regional al ubicar clústeres de unidades de procesamiento gráfico cerca de los centros de demanda, reduciendo la latencia para las cargas de trabajo de producción.

Asia Pacífico registra la CAGR más rápida del 42,71% porque los gobiernos financian grandes modelos de lenguaje específicos de idioma optimizados para mandarín, japonés, hindi y bahasa. Se anticipa que el 60% de las empresas regionales ejecutarán modelos locales para 2025 para satisfacer las normas de soberanía de datos. Los proveedores chinos Baidu y Tencent incorporan la generación aumentada por recuperación dentro de las suites empresariales, mientras que los exportadores de servicios indios construyen centros de entrega offshore que combinan el desarrollo de generación aumentada por recuperación con la subcontratación de TI tradicional. Las empresas sensibles al costo se benefician de la reducción de precios de las bases de datos vectoriales, ampliando la adopción entre los fabricantes de nivel medio y las empresas emergentes de comercio electrónico.

Europa crece de manera constante impulsada por el viento regulatorio de la Ley de IA de la UE, que recompensa explícitamente las arquitecturas explicables. Los proveedores automotrices alemanes implementan la generación aumentada por recuperación para la documentación técnica, y las empresas financieras británicas incorporan capas de recuperación para cumplir con los requisitos del Deber del Consumidor. Las zonas de disponibilidad de nube regionales abordan las restricciones del Reglamento General de Protección de Datos, mientras que las iniciativas de nube soberana en Francia e Italia refuerzan la confianza entre los compradores del sector público. Las preocupaciones sobre la dependencia del proveedor impulsan el interés en las pilas de código abierto, generando una base de proveedores diversa. Colectivamente, estas dinámicas geográficas indican que el mercado de generación aumentada por recuperación igualará las contribuciones de ingresos regionales para finales de la década.

Panorama Competitivo

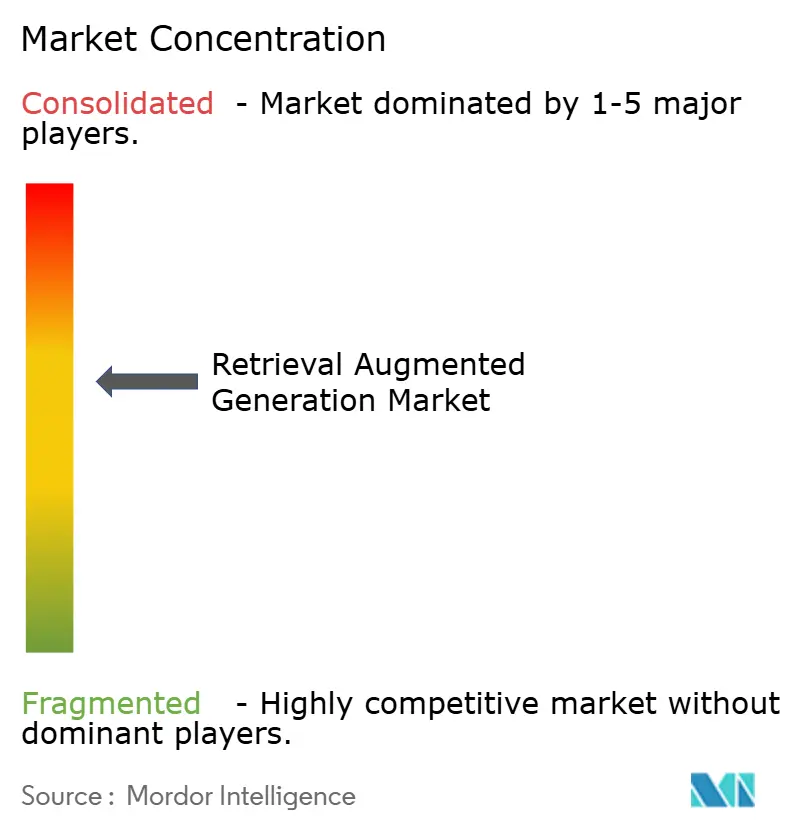

La concentración del mercado sigue siendo semi-consolidada porque OpenAI, Microsoft, Google y Amazon Web Services controlan las capas de modelo fundacional, cómputo y orquestación que impulsan la mayoría de las implementaciones del mercado de generación aumentada por recuperación. Microsoft aprovecha su asociación con OpenAI para integrar de forma nativa los flujos de recuperación dentro de Office y Azure, creando un foso defensible de base instalada. Google capitaliza décadas de investigación en búsqueda para ajustar las ofertas de generación aumentada por recuperación de Vertex AI que optimizan la precisión a escala. AWS se diferencia a través del catálogo de modelos de elección de Bedrock y el índice vectorial sin servidor.

La competencia de nicho se intensifica en las bases de datos vectoriales. Pinecone, Weaviate, Qdrant y Chroma compiten en rendimiento, eficiencia de memoria y herramientas de gobernanza. El nivel sin servidor de Pinecone facilita la entrada, mientras que Weaviate enfatiza la extensibilidad de complementos. Qdrant atrae a los compradores que buscan flexibilidad de código abierto, y Chroma se dirige a los equipos de investigación con implementación local ligera. Las empresas emergentes Contextual AI y Ragie lanzan plataformas de generación aumentada por recuperación como servicio que abstraen la complejidad y atraen a las pymes. Snowflake amplía su estrategia de nube de datos a través de la inversión en Contextual AI, lo que señala la convergencia entre los almacenes de análisis y las canalizaciones de recuperación.

Los proveedores empresariales tradicionales se unen a la contienda. IBM añade módulos de recuperación a watsonx.ai, SAP incorpora la generación aumentada por recuperación dentro de las extensiones de S/4HANA, y Salesforce lanza Service Cloud Answers que fundamenta las respuestas en los registros de CRM. La seguridad emerge como un diferenciador competitivo; Lakera y otros especialistas lanzan herramientas que detectan ataques de inyección de indicaciones y monitorean el uso indebido de la recuperación. El soporte multimodal se convierte en el próximo campo de batalla a medida que los proveedores experimentan con incrustaciones para imágenes, audio, CAD y vectores geoespaciales. Las curvas de madurez sugieren que para 2028, al menos cinco proveedores ofrecerán recuperación unificada en cuatro modalidades, lo que señala una nueva fase de paridad de características en el mercado de generación aumentada por recuperación.

Líderes de la Industria de Generación Aumentada por Recuperación

OpenAI Inc.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: LightOn introdujo la generación aumentada por recuperación multimodal como servicio con opciones de implementación en nube soberana.

- Diciembre de 2024: Perplexity AI adquirió Carbon para fortalecer las capacidades de búsqueda empresarial con canalizaciones de generación aumentada por recuperación.

- Agosto de 2024: Contextual AI obtuvo USD 80 millones en financiamiento de Serie A para escalar su plataforma empresarial de generación aumentada por recuperación 2.0.

- Agosto de 2024: Ragie lanzó una oferta gestionada de generación aumentada por recuperación como servicio tras recaudar USD 5,5 millones en capital semilla.

- Agosto de 2024: Snowflake invirtió en Contextual AI para incorporar flujos de trabajo de generación aumentada por recuperación en su Nube de Datos de IA.

- Junio de 2024: DataStax lanzó Langflow 1.0 y anunció asociaciones con LangChain, Microsoft, Mistral AI y NVIDIA para acelerar el desarrollo de aplicaciones de generación aumentada por recuperación.

- Febrero de 2024: SciPhi recaudó USD 0,5 millones para desarrollar herramientas de generación aumentada por recuperación de código abierto para desarrolladores empresariales.

Alcance del Informe Global del Mercado de Generación Aumentada por Recuperación

| Capa de Recuperación |

| Modelos de Incrustación |

| Bases de Datos Vectoriales |

| Marcos de Orquestación |

| Capa de Gran Modelo de Lenguaje / Generación |

| Plataformas de Generación Aumentada por Recuperación de Extremo a Extremo |

| Basado en la Nube | Nube Pública |

| Nube Privada | |

| En las Instalaciones | |

| Híbrido |

| Gestión del Conocimiento Empresarial |

| Chatbots de Atención al Cliente |

| Generación de Código y DevOps |

| Generación de Contenido y Resumen |

| Cumplimiento y Gestión de Riesgos |

| Otras Aplicaciones |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Capa de Recuperación | ||

| Modelos de Incrustación | |||

| Bases de Datos Vectoriales | |||

| Marcos de Orquestación | |||

| Capa de Gran Modelo de Lenguaje / Generación | |||

| Plataformas de Generación Aumentada por Recuperación de Extremo a Extremo | |||

| Por Modo de Implementación | Basado en la Nube | Nube Pública | |

| Nube Privada | |||

| En las Instalaciones | |||

| Híbrido | |||

| Por Aplicación | Gestión del Conocimiento Empresarial | ||

| Chatbots de Atención al Cliente | |||

| Generación de Código y DevOps | |||

| Generación de Contenido y Resumen | |||

| Cumplimiento y Gestión de Riesgos | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Gobierno y Sector Público | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de generación aumentada por recuperación?

El tamaño del mercado de generación aumentada por recuperación se situó en USD 1,92 mil millones en 2025.

¿Con qué rapidez se proyecta que se expanda este mercado?

Se prevé que registre una CAGR del 39,66% y alcance los USD 10,2 mil millones para 2030.

¿Qué modo de implementación lidera la adopción?

La implementación basada en la nube controla una participación del 75,24% debido al escalado elástico y los servicios listos para usar.

¿Qué industria aplica más la generación aumentada por recuperación hoy en día?

La atención médica y las ciencias de la vida tienen la mayor participación del 32,85% porque requieren información clínica rastreable.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

El financiamiento gubernamental de IA, la demanda de modelos multilingües y la rápida transformación digital impulsan una CAGR del 42,71% hasta 2030.

¿Qué componente tecnológico se expande más rápidamente?

Las bases de datos vectoriales crecen a una CAGR del 40,02% a medida que optimizan el rendimiento para la búsqueda de similitudes a gran escala.

Última actualización de la página el: