Tamaño y Participación del Mercado de Realidad Aumentada Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 146.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 528.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.35% CAGR |

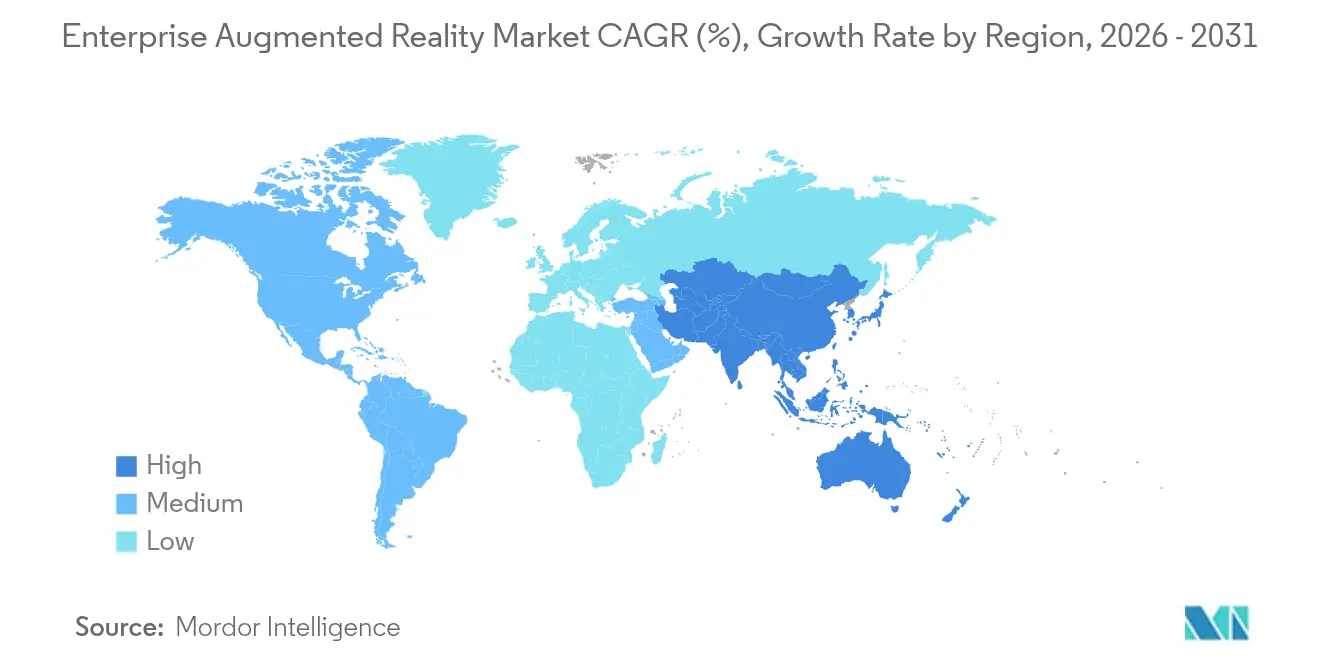

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

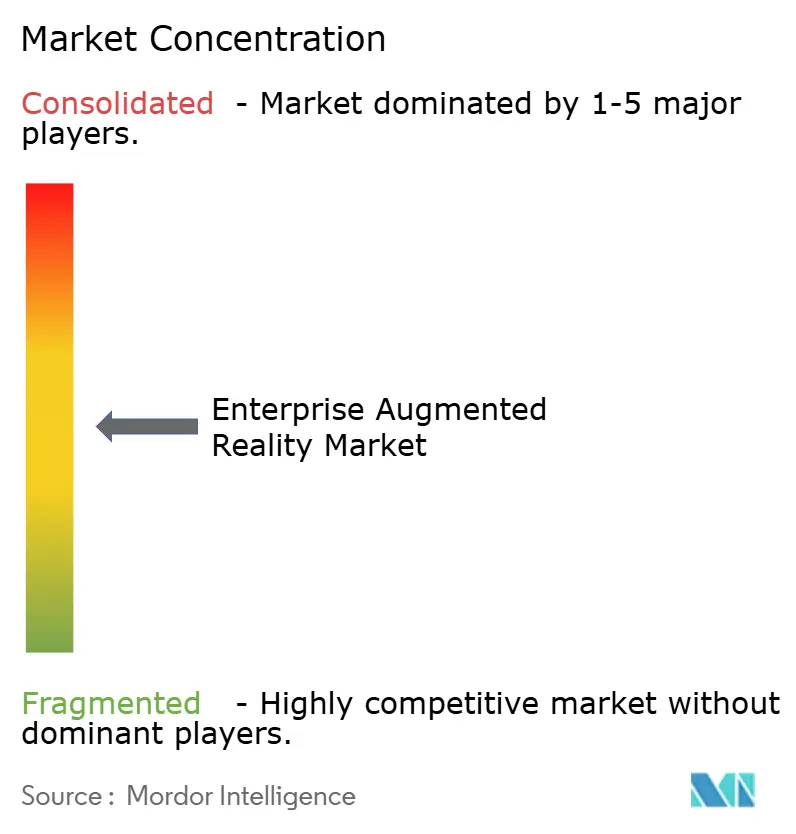

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada Empresarial por Mordor Intelligence

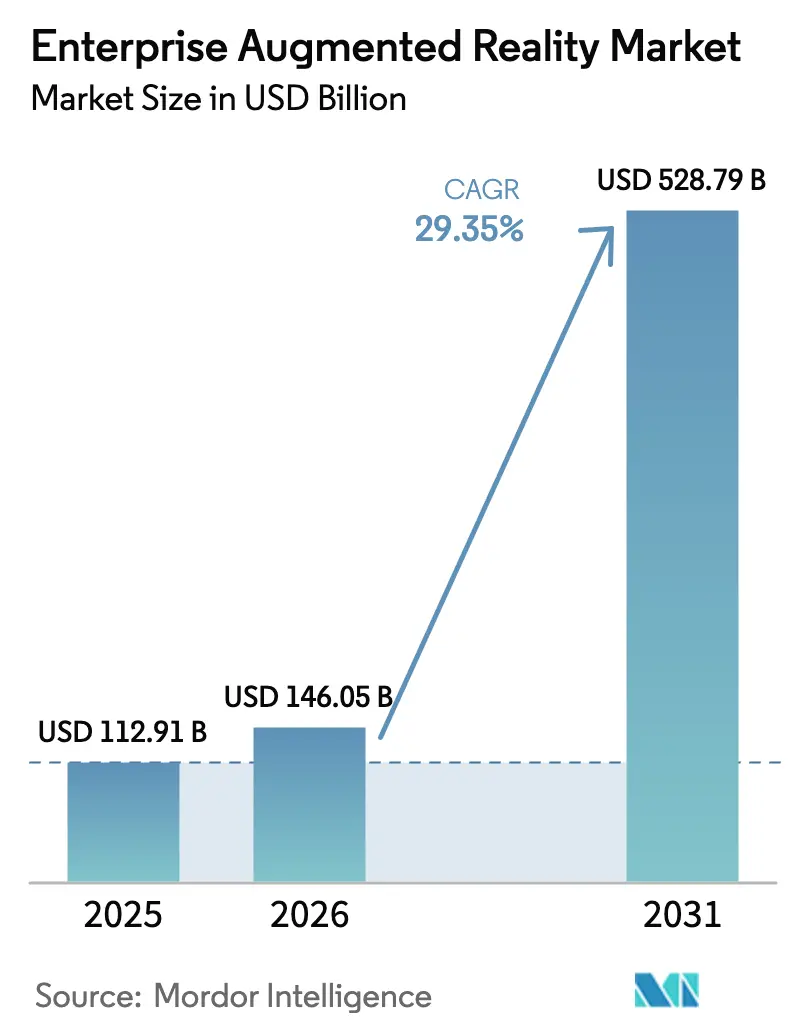

El tamaño del mercado de realidad aumentada empresarial fue valorado en USD 112,91 mil millones en 2025 y se estima que crecerá desde USD 146,05 mil millones en 2026 hasta alcanzar USD 528,79 mil millones en 2031, a una CAGR del 29,35% durante el período de previsión (2026-2031). El hardware actualmente genera el 62,3% de los ingresos mundiales, aunque los modelos de negocio centrados en servicios se están expandiendo con mayor rapidez a medida que las empresas desplazan el capital de los dispositivos hacia compromisos basados en resultados. La aceleración está impulsada por el despliegue generalizado de redes 5G, las arquitecturas de nube de RA y los chipsets RISC-V que reducen el costo total de propiedad al tiempo que proporcionan la latencia ultrabaja requerida para casos de uso de misión crítica. Los fabricantes discretos y los operadores energéticos están escalando pilotos probados hacia implementaciones a escala de planta porque la guía visual en tiempo real recorta sistemáticamente errores, tiempos de inactividad y ciclos de capacitación. La intensidad competitiva se mantiene moderada; los actores de plataforma están profundizando sus ecosistemas de software mientras que los nuevos participantes aprovechan la óptica de bajo costo y los stacks SLAM propietarios para asegurar victorias de diseño.

Conclusiones Clave del Informe

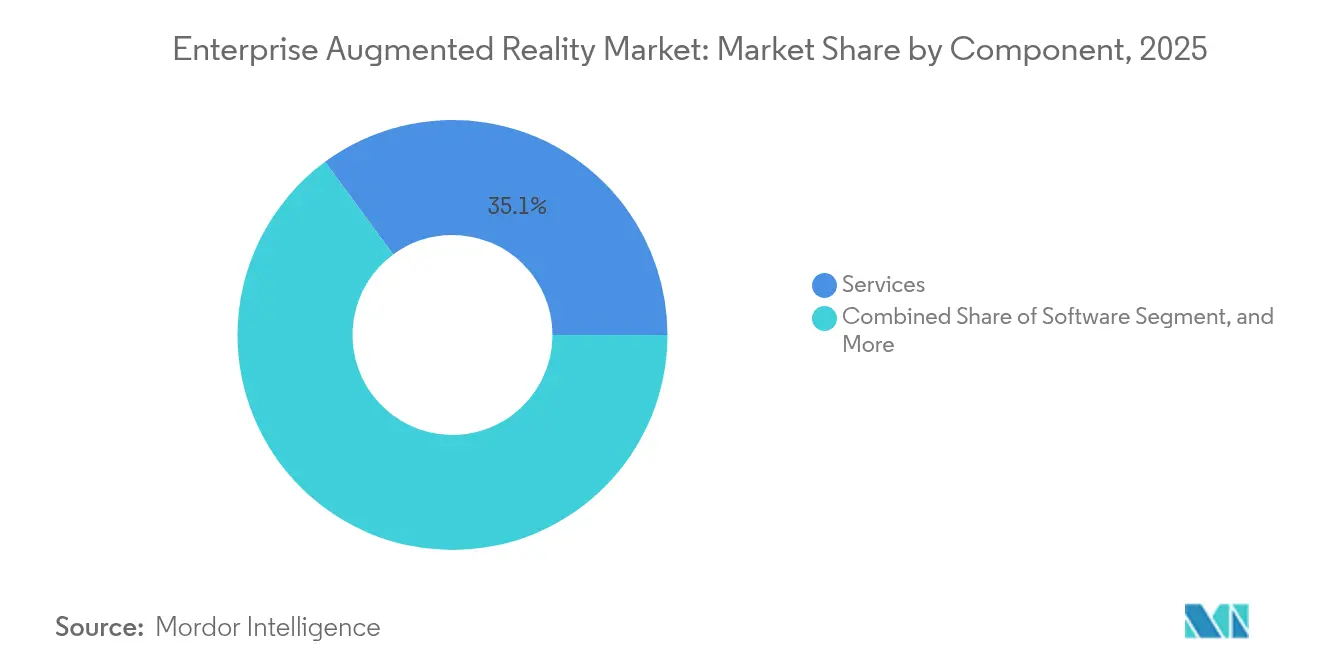

- Por componente, el Hardware concentró el 61,45% de la participación del mercado de realidad aumentada empresarial en 2025, mientras que los Servicios tienen una previsión de crecimiento a una CAGR del 33,20% hasta 2031.

- Por tipo de dispositivo, las Pantallas Montadas en la Cabeza lideraron con una participación de ingresos del 51,85% en 2025; se proyecta que los sistemas de Proyección/Espacial se expandan a una CAGR del 36,10% hasta 2031.

- Por implementación, las implementaciones en Local representaron el 61,90% del gasto de 2025; se prevé que la Nube/RA-como-Servicio crezca a una CAGR del 34,90% hasta 2031.

- Por aplicación, la Asistencia Remota y Colaboración representó el 27,15% del tamaño del mercado de realidad aumentada empresarial en 2025; el Control de Flujo de Trabajo y Calidad avanza a una CAGR del 35,80% hasta 2031.

- Por industria de usuario final, la Manufactura Industrial capturó el 30,05% de la participación del tamaño del mercado de realidad aumentada empresarial en 2025, mientras que se espera que Energía y Servicios Públicos registre una CAGR del 32,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Realidad Aumentada Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas piloto industriales con retorno de inversión comprobado de forma rápida | +4.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Procesadores RISC-V de clase smartphone que reducen el BOM del dispositivo | +3.8% | Global, liderado por los centros de manufactura de APAC | Mediano plazo (2-4 años) |

| Cambio generalizado hacia la RA montada en la cabeza para el trabajo en primera línea | +5.1% | Corredores industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| 5G/LTE Privada que habilita la transmisión de RA con latencia ultrabaja | +4.7% | Global, con implementación temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Créditos de inversión de capital vinculados a ESG para equipos de capacitación en RA | +2.3% | UE y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Mandatos de gemelo digital de OSHA para plantas de alto riesgo | +3.1% | América del Norte, con repercusión en operaciones globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Piloto Industriales con Retorno de Inversión Comprobado de Forma Rápida

Las empresas van más allá de las pruebas de concepto porque los proyectos piloto entregan consistentemente ahorros concretos y aumentos de productividad. La planta de motores de Dearborn de Ford documentó ganancias de calidad mensurables tras equipar a los técnicos con HoloLens 2, capacitando inicialmente a 25 trabajadores con planes de escalar a 100 antes de fin de año.[1]Kelly Tyko, "Ford Expands HoloLens Use for Quality Checks," Axios, axios.com Programas similares en almacenes llevaron la precisión de selección de pedidos al 99,9% en las operaciones de Coca-Cola.[2]Tom Huddleston, "AR Headsets Boost Warehouse Productivity," Business Insider, businessinsider.com Estos éxitos reportados públicamente acortan los ciclos internos de aprobación y justifican los despliegues en múltiples sitios, acelerando la curva de penetración del mercado de realidad aumentada empresarial.

Procesadores RISC-V de Clase Smartphone que Reducen el BOM del Dispositivo

Los chipsets RISC-V de código abierto proporcionan capacidad de cómputo a nivel de smartphone con un costo de lista de materiales materialmente inferior. El procesador X1 de XREAL eliminó la necesidad de dispositivos conectados por cable, permitiendo a la empresa fijar el precio de sus gafas inteligentes en USD 499–599 y mantener aún así márgenes brutos sostenibles.[3]Kif Leswing, "XREAL One Series Launches with New Chip," CNBC, cnbc.com Los costos más bajos amplían la base de usuarios direccionable y permiten adquisiciones del tamaño de una flota, una palanca crítica para escalar el mercado de realidad aumentada empresarial en segmentos industriales sensibles al costo.

Cambio Generalizado hacia la RA Montada en la Cabeza para el Trabajo en Primera Línea

La mejora de la ergonomía, un campo de visión más amplio y una batería de mayor duración han hecho que la RA montada en la cabeza sea práctica para los técnicos de primera línea. La investigación revisada por pares indicó saltos de productividad de hasta el 15% sin comprometer la seguridad del trabajador. A medida que los dispositivos portátiles se integran perfectamente con los EPP y la informática corporativa, los flujos de trabajo manos libres reemplazan las pantallas de mano, reduciendo las barreras de adopción y profundizando el consumo de contenido de RA por usuario.

5G/LTE Privada que Habilita la Transmisión de RA con Latencia Ultrabaja

El renderizado de borde a nube sobre segmentos 5G dedicados reduce el cómputo en el dispositivo y permite superposiciones fotorrealistas. Immersive Stream for XR de Google Cloud presenta experiencias sin descarga que se ejecutan en clientes ligeros. Las instalaciones nucleares en la República Checa ahora realizan inspecciones de RA sensibles a la latencia a través de 5G privado, mejorando la seguridad en entornos restringidos. Los tiempos de ida y vuelta confiables por debajo de 20 ms son fundamentales para la orientación en tiempo real y los gemelos digitales, sustentando el crecimiento a largo plazo del mercado de realidad aumentada empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Brechas de seguridad en el cómputo en el borde | -2.8% | Global, con mayor preocupación en industrias reguladas | Corto plazo (≤ 2 años) |

| Costos de integración con sistemas MES/PLM heredados | -3.4% | Centros de manufactura de América del Norte y la UE | Mediano plazo (2-4 años) |

| Cadena de suministro de guías de onda ópticas con escasez de personal | -2.1% | Global, concentrado en centros de producción de APAC | Mediano plazo (2-4 años) |

| Creciente litigación de trolls de patentes sobre la propiedad intelectual de SLAM | -1.7% | Jurisdicciones legales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Seguridad en el Cómputo en el Borde

La distribución del procesamiento entre auriculares, puertas de enlace locales y nodos en la nube amplía la superficie de ataque, una preocupación para las plantas que manejan procesos propietarios o materiales peligrosos. Muchos equipos de TI carecen de manuales de seguridad específicos para RA, lo que resulta en despliegues retrasados hasta que las arquitecturas de confianza cero estén demostradas. Las auditorías de cumplimiento añaden una carga adicional, amortiguando temporalmente algunas curvas de demanda dentro del mercado de realidad aumentada empresarial.

Costos de Integración con Sistemas MES/PLM Heredados

Las fábricas de campo marrón a menudo ejecutan suites MES y PLM con décadas de antigüedad que nunca fueron diseñadas para datos espaciales. Adaptar esos sistemas para transmitir instrucciones de trabajo a los dispositivos de RA puede superar los presupuestos de hardware y exige un talento de integración escaso. Sin APIs estandarizadas, los directores de información enfrentan el bloqueo de proveedor y hojas de ruta de varios años, lo que ralentiza la conversión de la intención en órdenes de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación

Se proyecta que el segmento de Servicios se expanda a una CAGR del 33,20% desde 2026-2031, superando los ingresos de productos puros a medida que las empresas se apoyan en integradores para el despliegue, la capacitación de usuarios y los acuerdos de nivel de servicio de tiempo de actividad. Los socios de servicios convierten los pilotos iniciales de hardware en implementaciones a escala de planta, una tendencia que sustenta el cambio del mercado de realidad aumentada empresarial hacia la contratación basada en resultados. Las innovaciones como las instrucciones de trabajo generadas por IA automatizan la creación de contenido y reducen los ciclos de implementación.

La evolución de la combinación de componentes señala madurez: una vez que las flotas de auriculares están instaladas, el valor migra hacia la analítica, los ciclos de actualización y la consultoría de mejora continua. Los proveedores están agrupando suscripciones de software con gestión del cambio en sitio para asegurar ingresos recurrentes y profundizar la relación con el cliente, reforzando la fidelización a largo plazo en el mercado de realidad aumentada empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Dispositivo: Los Sistemas de Proyección Emergen

Las unidades montadas en la cabeza retuvieron el 51,85% de la participación en 2025, pero los sistemas de proyección y espaciales avanzan a una CAGR del 36,10% a medida que las fábricas despliegan espacios de trabajo 3D compartidos para tareas colaborativas. La proyección elimina las preocupaciones de portabilidad y es preferida para las bahías de capacitación de operadores, las celdas de manufactura aditiva y las cabinas de calidad donde los equipos se reúnen en torno a una referencia común. Los pilotos de la Industria 4.0 confirman que los entornos espaciales acortan las revisiones de diseño y reducen los ciclos de retrabajo.

La investigación de óptica ligera está simultáneamente reduciendo el peso de los auriculares a menos de 200 g, ampliando la idoneidad para el uso durante turnos completos. Por lo tanto, las empresas adoptan un conjunto de herramientas multimodal: los técnicos individuales usan pantallas montadas en la cabeza, mientras que los supervisores interactúan con proyecciones a gran escala, acelerando colectivamente la diversidad de dispositivos en el mercado de realidad aumentada empresarial.

Por Implementación: Los Servicios en la Nube Experimentan un Auge

Las soluciones locales representaron el 61,90% de los ingresos de 2025 porque los directores de información inicialmente prefirieron un control estricto de los datos. Sin embargo, las ofertas nativas en la nube están creciendo a una CAGR del 34,90% a medida que los hiperescaladores lanzan servicios XR acelerados por GPU con controles empresariales. Immersive Stream de Google Cloud ofrece sesiones sin instalación en flotas de múltiples sitios, reduciendo drásticamente el gasto en hardware local.

La inversión de USD 3.000 millones de Infinite Reality y la adquisición de Zappar subrayan el impulso hacia ecosistemas de nube más contenido verticalmente integrados. A medida que los costos de ancho de banda disminuyen y las posturas de confianza cero maduran, la nube capturará una participación desproporcionada de los dólares incrementales en el mercado de realidad aumentada empresarial.

Por Aplicación: El Control de Flujo de Trabajo Se Acelera

La Asistencia Remota y Colaboración representó el 27,15% de la demanda de 2025, aunque el Control de Flujo de Trabajo y Calidad avanza a una CAGR del 35,80% a medida que los fabricantes integran la RA en las operaciones de tiempo de ciclo. La superposición en tiempo real de especificaciones de par, números de piezas y datos de sensores IoT reduce los errores antes del rendimiento del primer paso. Los fabricantes de equipos originales del sector automotriz como BMW realizan revisiones de realidad mixta que comprimen los ciclos de diseño a utillaje.

El diseño, la capacitación y el mantenimiento continúan mostrando ganancias sólidas, pero el giro hacia el control de calidad en la línea de producción eleva a la RA de un papel de apoyo a uno indispensable. El crecimiento del mercado de realidad aumentada empresarial se inclina, por lo tanto, hacia las licencias críticas para los procesos donde los impactos del tiempo de inactividad son mensurables y la visibilidad del comité ejecutivo es alta.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: Energía y Servicios Públicos Lideran el Crecimiento

La Manufactura Industrial mantuvo el 30,05% de participación en 2025, aunque se prevé que Energía y Servicios Públicos registre una CAGR del 32,40% porque los gemelos digitales y las inspecciones remotas mitigan el riesgo en plantas peligrosas. El éxito de los operadores nucleares checos con la RA habilitada por 5G fortalece el argumento para una adopción similar en complejos de petróleo, gas y química.

El sector automotriz, aeroespacial y de atención médica añaden escala a través de la orientación en el ensamblaje, la configuración de cabinas y la visualización quirúrgica, respectivamente. El comercio minorista, la logística y la agricultura permanecen en fases más tempranas, pero exhiben un ROI claro en la precisión de selección y el monitoreo agronómico, lo que indica un espacio en blanco continuo para el mercado de realidad aumentada empresarial.

Análisis Geográfico

América del Norte generó el 35,75% de los ingresos de 2025 sobre la base de presupuestos de TI maduros, mandatos de grado de defensa y la inclusión por parte de OSHA de los estándares de seguridad de equipos de RA/RV UL 8400. La colaboración de Microsoft con Anduril en el Sistema de Aumento Visual Integrado ilustra el arrastre gubernamental hacia los sectores comerciales. El sólido ecosistema de desarrolladores de la región acelera la creación de aplicaciones a medida, reforzando el liderazgo en el mercado de realidad aumentada empresarial.

Asia-Pacífico es el mercado de mayor crecimiento con una CAGR del 31,10%. Se espera que solo China distribuya 2,75 millones de unidades de gafas inteligentes en 2025, más del doble que el año anterior. La participación del 51% de XREAL en los envíos mundiales de gafas de RA destaca la ascendencia regional en la fabricación de óptica. Los incentivos gubernamentales vinculados a la digitalización de fábricas y la cobertura 5G se extienden por los corredores industriales, alineando estrechamente a los integradores locales y a los proveedores de nube a hiperescala.

Europa registra ganancias constantes, ancladas en las hojas de ruta de la Industria 4.0, el capital de inversión vinculado a ESG y las estrictas directivas de seguridad laboral. Los clústeres automotrices de Alemania y Francia adoptan la RA colaborativa para gestionar el riesgo en las transiciones de modelos, mientras que los parques eólicos marinos despliegan gemelos espaciales para la secuenciación del mantenimiento. El continente hace énfasis en los estándares de interoperabilidad, dando lugar a consorcios entre proveedores que podrían moldear los marcos globales e influir en las adquisiciones en el mercado de realidad aumentada empresarial.

Panorama Competitivo

El mercado de realidad aumentada empresarial está moderadamente fragmentado, con los titulares aprovechando la profundidad de la plataforma mientras que los nuevos participantes persiguen la disrupción de costos. Microsoft combina el hardware HoloLens con Azure Digital Twins y los complementos de Power Platform, ofreciendo a los directores de información un stack de extremo a extremo. PTC consolida su participación a través de Vuforia Engine 11, integrando la autoría de RA en los flujos de trabajo de PLM existentes. La asociación de óptica de Google con Magic Leap señala su intención de internalizar la propiedad intelectual de pantallas y reducir el riesgo de las dependencias de suministro.

Los retadores como XREAL, Rokid y RealWear explotan iteraciones de hardware ágiles y paquetes verticales. La adquisición de Almer Technologies por parte de RealWear amplía su línea de auriculares industriales al tiempo que añade los canales de soporte remoto de TeamViewer AG (Frontline). Las demandas de patentes en torno a SLAM y las guías de onda introducen incertidumbre que puede frenar la formación de capital; en consecuencia, las empresas con grandes arsenales de propiedad intelectual o fabricas de componentes cautivos están mejor protegidas. La escasez en la cadena de suministro de vidrio de alto índice y emisores de microLED ha fomentado inversiones estratégicas como la inyección de USD 5 millones de Quanta Computer en Vuzix para aumentar la producción de guías de onda.

La colaboración estratégica es el manual de estrategias dominante. Los hiperescaladores de nube proporcionan motores de renderizado en el back-end, mientras que los proveedores independientes de software superponen lógica específica del sector. Los integradores de sistemas agrupan la gestión del cambio y la responsabilidad sobre los KPI. A medida que los pilotos escalan, los proveedores ganadores combinarán diversidad de dispositivos, certificaciones de seguridad y referencias de analítica para capturar una porción creciente del gasto en el mercado de realidad aumentada empresarial.

Líderes de la Industria de Realidad Aumentada Empresarial

Atheer Inc.

Dynabook Americas Inc.

Epson Corporation

ThirdEye Gen Inc.

Lenovo Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: HMS confirmó que su auricular SiNGRAY G2 se enviará con la plataforma XR de frontline.io, integrando la gestión de dispositivos y la autoría de flujos de trabajo para acelerar los despliegues industriales.

- Junio de 2025: Vuzix aseguró una inversión de USD 5 millones de Quanta Computer destinada a escalar la producción de guías de onda e integrar módulos de visión por IA para dispositivos de próxima generación.

- Junio de 2025: Wyr.ai se asoció con Vuzix para lanzar conjuntamente un conjunto de inspección que combina la detección de defectos por visión artificial con superposiciones de RA para ingenieros de calidad.

- Abril de 2025: Lumus se convirtió en proveedor de motores ópticos para Holochip para un programa de RA de la Marina de los EE. UU., señalando la tracción en defensa para la tecnología de guías de onda reflectivas.

Alcance del Informe del Mercado Mundial de Realidad Aumentada Empresarial

La realidad aumentada es una experiencia interactiva en un entorno del mundo real donde los objetos que existen en el mundo real se enriquecen con información perceptual generada por computadora, a veces a través de múltiples modalidades sensoriales, incluidas la visual y la auditiva.

El Mercado Mundial de Realidad Aumentada Empresarial está Segmentado por Aplicaciones de Usuario Final (Comercio Minorista y Comercio Electrónico, Educación (Aprendizaje Electrónico), Industrial, Automotriz y Aeroespacial, Servicios Profesionales y Otras Aplicaciones de Usuario Final) y Geografía.

| Hardware |

| Software |

| Servicios |

| Pantallas Montadas en la Cabeza / Gafas Inteligentes |

| RA Portátil / Móvil |

| Proyección / Espacial |

| Otros (HUD, Montado en Casco) |

| Asistencia Remota y Colaboración |

| Capacitación y Simulación |

| Mantenimiento e Inspección |

| Diseño y Visualización |

| Ventas y Marketing |

| Control de Flujo de Trabajo y Calidad |

| Manufactura Industrial |

| Automotriz y Aeroespacial |

| Energía y Servicios Públicos |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Logística y Almacenamiento |

| Otras Industrias de Usuario Final (Seguridad Pública, Agricultura) |

| Local |

| Nube / RA-como-Servicio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Dispositivo | Pantallas Montadas en la Cabeza / Gafas Inteligentes | |

| RA Portátil / Móvil | ||

| Proyección / Espacial | ||

| Otros (HUD, Montado en Casco) | ||

| Por Aplicación | Asistencia Remota y Colaboración | |

| Capacitación y Simulación | ||

| Mantenimiento e Inspección | ||

| Diseño y Visualización | ||

| Ventas y Marketing | ||

| Control de Flujo de Trabajo y Calidad | ||

| Por Industria de Usuario Final | Manufactura Industrial | |

| Automotriz y Aeroespacial | ||

| Energía y Servicios Públicos | ||

| Atención Médica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Logística y Almacenamiento | ||

| Otras Industrias de Usuario Final (Seguridad Pública, Agricultura) | ||

| Por Implementación | Local | |

| Nube / RA-como-Servicio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de realidad aumentada empresarial?

El mercado de realidad aumentada empresarial se sitúa en USD 146,05 mil millones en 2026 y se proyecta que alcance USD 528,79 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los Servicios se están expandiendo a una CAGR del 33,20% a medida que las empresas dependen de integradores y contratos basados en resultados para implementaciones a gran escala.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión manufacturera, los incentivos gubernamentales de digitalización y la producción de óptica de bajo costo están impulsando una CAGR del 31,10% en Asia-Pacífico.

¿Cómo influirá el 5G en la adopción de la RA?

Las redes 5G dedicadas y de LTE privada proporcionan una latencia inferior a 20 ms que admite la RA renderizada en la nube, habilitando superposiciones fotorrealistas sin procesamiento intensivo en el dispositivo.

¿Qué segmento vertical de la industria muestra el mayor crecimiento previsto?

Se prevé que Energía y Servicios Públicos crezca a una CAGR del 32,40% a medida que los operadores despliegan la RA para gemelos digitales de seguridad crítica e inspecciones remotas.

¿Cuáles son las principales barreras para el escalado de la RA empresarial?

Las brechas de seguridad en el cómputo en el borde y los costosos procesos de integración con los sistemas MES/PLM heredados siguen siendo las dos mayores restricciones para la expansión rápida.

Última actualización de la página el: