Tamaño y Participación del Mercado de Herramientas de Inteligencia Competitiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.96% CAGR |

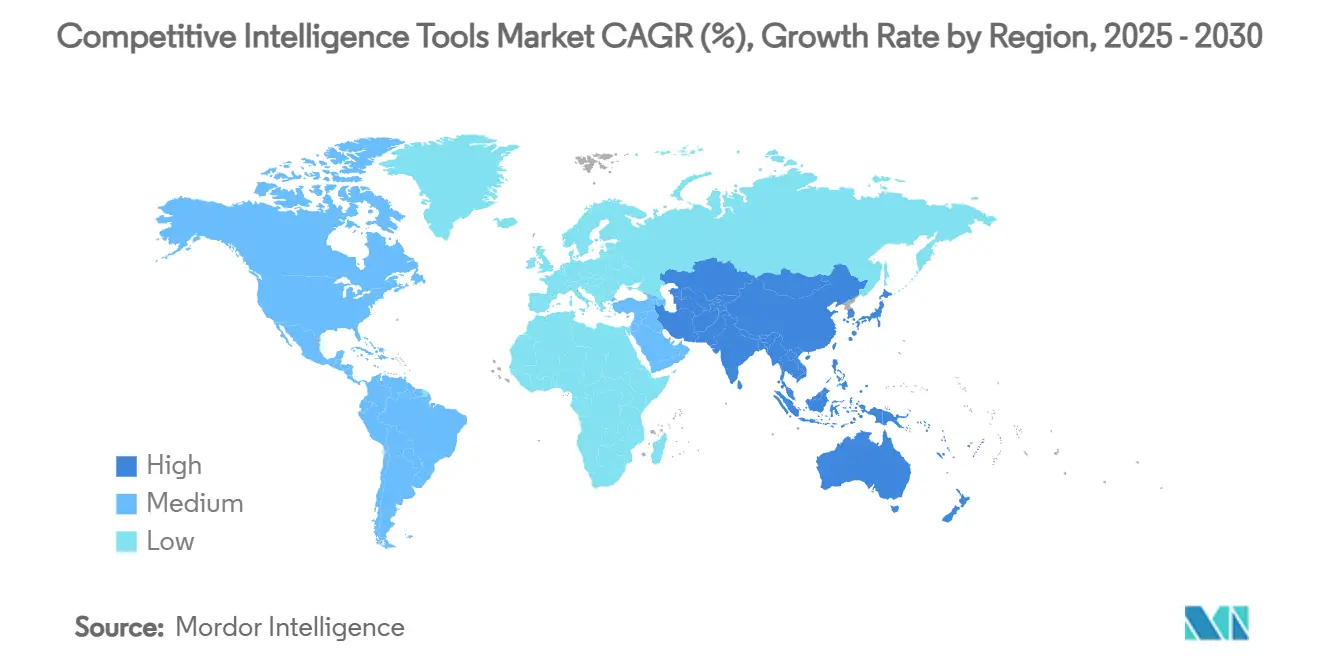

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Inteligencia Competitiva por Mordor Intelligence

El tamaño del mercado de herramientas de inteligencia competitiva se situó en USD 0,59 mil millones en 2025 y, respaldado por una CAGR del 19,96%, se prevé que alcance USD 1,46 mil millones en 2030. Las potentes capacidades de fusión de datos impulsadas por inteligencia artificial, la escalabilidad en la nube, los precios freemium y una supervisión regulatoria más estricta están acelerando colectivamente la adopción empresarial. Las organizaciones que integran el monitoreo de competidores en tiempo real en sus operaciones de ingresos reportan ciclos de ventas materialmente más cortos, mientras que la implementación en la nube reduce el costo total de propiedad y acelera la implementación. Las grandes empresas aún representan más del 60% del gasto, pero las pymes están alcanzando rápidamente ese nivel gracias a que los planes freemium y basados en el uso eliminan las barreras históricas de licenciamiento. Los proveedores posicionan cada vez más las plataformas como capas de inteligencia de decisiones integradas en lugar de paneles de control independientes, lo que está catalizando tanto las asociaciones de ecosistemas como las fusiones y adquisiciones.

Conclusiones Clave del Informe

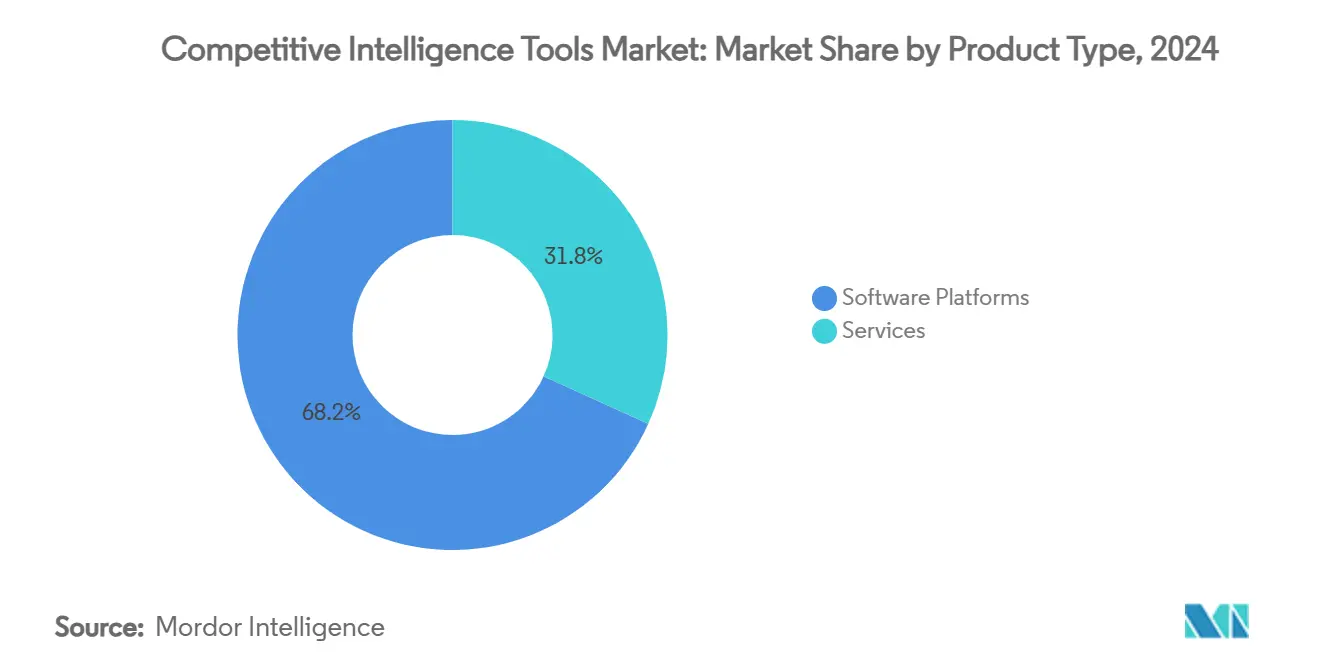

- Por tipo de producto, las plataformas de software lideraron con el 68,23% de la participación del mercado de herramientas de inteligencia competitiva en 2024, mientras que se proyecta que los servicios crezcan más rápido a una CAGR del 20,64% hasta 2030.

- Por modo de implementación, la nube capturó el 78,04% del tamaño del mercado de herramientas de inteligencia competitiva en 2024 y se prevé que se expanda a una CAGR del 22,64% hasta 2030.

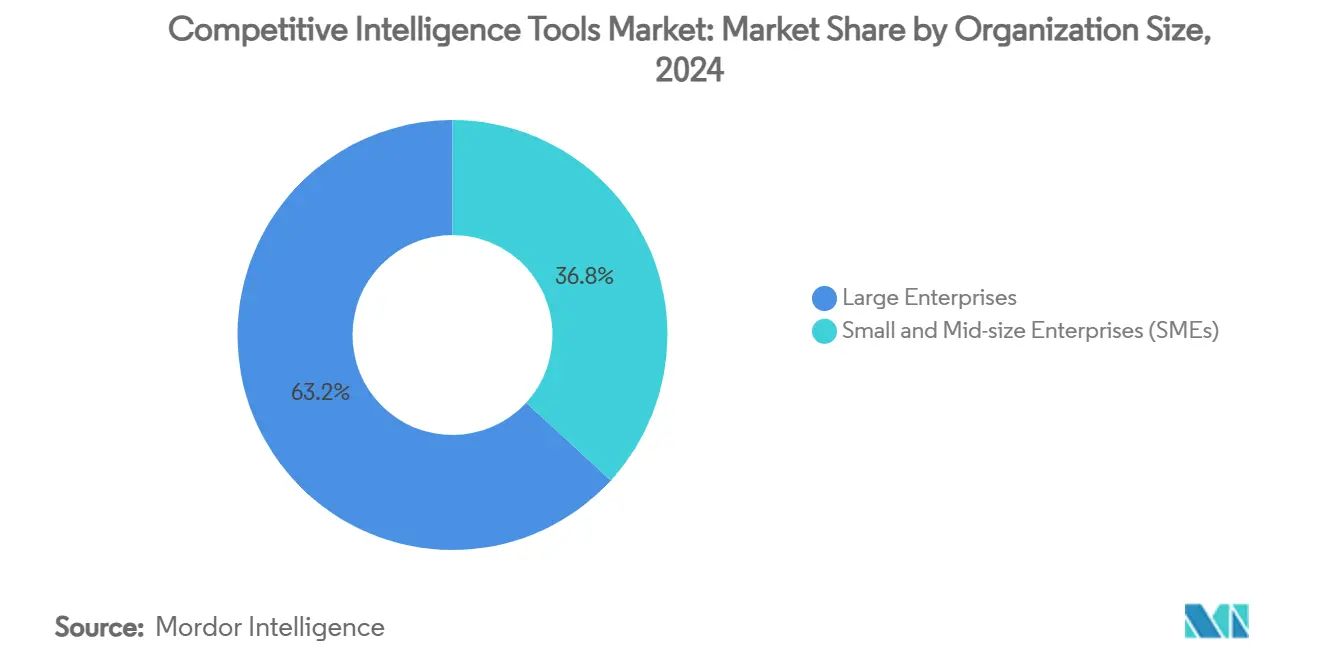

- Por tamaño de organización, las grandes empresas mantuvieron el 63,18% del tamaño del mercado de herramientas de inteligencia competitiva en 2024, mientras que las pymes avanzarán a una CAGR del 21,53% entre 2025 y 2030.

- Por industria de usuario final, tecnología y telecomunicaciones representaron el 25,74% de la participación del mercado de herramientas de inteligencia competitiva en 2024, y se prevé que el sector salud registre la CAGR más alta del 21,89% hasta 2030.

- Por geografía, América del Norte mantuvo el 39,41% de participación en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 23,67% durante 2025-2030.

Tendencias e Información del Mercado Global de Herramientas de Inteligencia Competitiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fusión de datos impulsada por IA potencia los conocimientos accionables | +4.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición empresarial hacia flujos de trabajo de "inteligencia continua" | +3.8% | América del Norte y la Unión Europea como principales, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Democratización de las API de datos alternativos (móvil, web, geolocalización) | +3.1% | Global, con adopción temprana en centros tecnológicos | Corto plazo (≤ 2 años) |

| Precios freemium que disrumpen los modelos de licencia establecidos | +2.9% | Global, con impacto particular en la adopción de pymes | Mediano plazo (2-4 años) |

| Cumplimiento de análisis que preservan la privacidad (GDPR 2.0, CPRA) | +2.4% | La Unión Europea y California lideran, con efecto global | Largo plazo (≥ 4 años) |

| Adopción en operaciones de ingresos para acortar los ciclos de negociación competitiva | +2.1% | América del Norte y la Unión Europea, con expansión hacia empresas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fusión de Datos Impulsada por IA Potencia los Conocimientos Accionables

La IA generativa permite a las plataformas unificar fuentes estructuradas y no estructuradas, aumentando la precisión de las predicciones en un 33% y reduciendo el tiempo de procesamiento de datos en un 45%.[1]Profesionales de Inteligencia Estratégica y Competitiva, "Aprovechamiento de la IA Generativa para la Inteligencia Competitiva," scip.org Las empresas manufactureras que adoptan estos motores los han implementado en nodos de la cadena de suministro, lo que permite una detección más temprana del riesgo de proveedores y de los movimientos de la competencia. La actividad de patentes en torno a la ingesta de documentos multimodales subraya la ventaja técnica que están construyendo los principales proveedores. La creciente brecha entre los líderes impulsados por IA y los analistas manuales está reformulando los criterios de adquisición, empujando a los compradores a priorizar la explicabilidad del modelo y los datos de entrenamiento específicos del dominio. En consecuencia, los proveedores con modelos de lenguaje propietarios aseguran tasas de renovación más altas.

Transición Empresarial hacia Flujos de Trabajo de Inteligencia Continua

La distribución semanal de señales de la competencia se correlaciona con un impacto en los ingresos un 31% más sólido en comparación con los ciclos mensuales.[2]LexisNexis, "Estudio de Impacto Económico Total," lexisnexis.com Las integraciones con los sistemas de gestión de relaciones con clientes y las plataformas de operaciones de ingresos garantizan que las alertas en tiempo real aparezcan dentro de los registros de oportunidades, comprimiendo el tiempo de respuesta en las negociaciones. Las grandes empresas tecnológicas cuantifican un valor presente neto de USD 1,20 millones a lo largo de tres años gracias a estas implementaciones. Las solicitudes de patentes en torno a los activadores automatizados de guías de acción indican que las hojas de ruta futuras se apoyarán en la automatización robótica de procesos fusionada con fuentes de inteligencia competitiva. Los primeros adoptantes en BFSI y telecomunicaciones posicionan ahora la inteligencia continua como un indicador clave de rendimiento a nivel de directorio.

Democratización de las API de Datos Alternativos

El acceso de bajo costo a flujos de datos móviles, web y de geolocalización equipa a las pymes con información que antes estaba reservada para los estrategas de las empresas Fortune 500. Los estudios muestran que las pymes que utilizan suites de inteligencia de negocios redujeron el tiempo de proceso en un 12% y aumentaron los ingresos en un 15%. El impulso en Asia-Pacífico se está acelerando a medida que proliferan los modelos de lenguaje entrenados regionalmente, lo que facilita los desafíos de ingesta multilingüe. Los proveedores están comercializando conjuntos de datos verticales, como los registros de finanzas descentralizadas, para ampliar los casos de uso. La oportunidad obliga a los compradores a refinar la gobernanza de la calidad de los datos para evitar señales ruidosas que distorsionen la estrategia.

Los Precios Freemium Disrumpen los Modelos de Licencia Establecidos

La medición basada en el uso reduce las barreras de entrada, permitiendo a las pymes probar módulos de IA sin contratos de seis cifras. Los analistas registran un aumento de revisiones de precios a medida que los proveedores pasan de tarifas por asiento a estructuras basadas en eventos o en resultados. Si bien los márgenes brutos se reducen en comparación con el modelo clásico de Software como Servicio, los proveedores obtienen un alcance de embudo más amplio que se convierte en un mayor valor de vida útil una vez que se desbloquean las funciones avanzadas. Los inversores recompensan a las plataformas que demuestran una rápida expansión de la base de usuarios incluso con un ingreso promedio por usuario más bajo, lo que impulsa más capital hacia la experimentación en la estrategia de comercialización. Los actores establecidos responden agrupando conjuntos de datos premium y visualización avanzada en niveles empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor exposición legal por litigios de raspado web | -2.8% | Global, con mayor impacto en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Altos costos internos de gestión del cambio para el despliegue de programas de inteligencia competitiva | -2.1% | América del Norte y la Unión Europea como principales, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Silos de datos y deficiente integración con sistemas de gestión de relaciones con clientes e inteligencia de negocios | -1.9% | Global, con impacto particular en grandes empresas | Mediano plazo (2-4 años) |

| Volatilidad de fuentes de datos de terceros (obsolescencia de API, muros de pago) | -1.6% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Exposición Legal por Litigios de Raspado Web

El GDPR, la CPRA y la próxima Ley de IA de la Unión Europea imponen estrictos mandatos de consentimiento y transparencia que complican la recopilación de datos a gran escala.[3]Secure Privacy, "Desafíos de Cumplimiento de IA y GDPR," secureprivacy.ai La aplicación se está intensificando, con 144 jurisdicciones que ahora imponen estatutos de privacidad que cubren al 82% de la población mundial. Los proveedores responden adoptando análisis que preservan la privacidad, registros de auditoría y etiquetas de atribución de fuentes. Los equipos legales negocian cláusulas de indemnización en los acuerdos marco, lo que aumenta el costo total de propiedad y alarga los ciclos de adquisición. Algunos compradores aíslan el raspado de alto riesgo en socios externos para limitar la exposición.

Altos Costos Internos de Gestión del Cambio para el Despliegue de Programas de Inteligencia Competitiva

Las empresas que adoptan plataformas de inteligencia competitiva deben financiar la capacitación, el rediseño de flujos de trabajo y los cambios culturales hacia decisiones basadas en datos. Las organizaciones con indicadores clave de rendimiento vinculados a la utilización de conocimientos competitivos tienen cuatro veces más probabilidades de reportar un impacto positivo en los ingresos, pero alcanzar esta madurez requiere una inversión inicial significativa. Los propietarios de procesos heredados a menudo resisten los nuevos ritmos de trabajo, lo que ralentiza la realización del retorno sobre la inversión. Los estudios de caso en manufactura ilustran que el éxito depende de la colaboración interfuncional y de los comités de gobernanza que estandarizan la taxonomía. Los proveedores contrarrestan este obstáculo ofreciendo aceleradores de incorporación y paquetes de servicios gestionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Mantienen el Control Mientras los Servicios Escalan la Experiencia

Las plataformas de software representaron el 68,23% de la participación del mercado de herramientas de inteligencia competitiva en 2024, generando la mayor parte de los ingresos por suscripción a través de módulos integrados de ingesta de datos, análisis y visualización. Sin embargo, los servicios registrarán una CAGR del 20,64% entre 2025 y 2030, ya que las empresas buscan soporte de implementación, desarrollo de conectores personalizados y monitoreo gestionado para maximizar la extracción de valor.

El crecimiento de los servicios se sustenta en el reconocimiento por parte de los clientes de que la tecnología por sí sola no garantiza la obtención de conocimientos. Las consultoras especializadas ofrecen alineación de taxonomía, auditorías de calidad de datos y hojas de ruta de gestión del cambio. Los proveedores de plataformas especializadas responden creando equipos internos de servicios profesionales, con el objetivo de capturar ingresos posteriores y defender el control de las cuentas. La interacción entre los ingresos de la plataforma principal y la asesoría de mayor margen crea un impulso de venta cruzada, particularmente entre las grandes empresas que despliegan implementaciones en múltiples geografías.

Por Modo de Implementación: El Modelo en la Nube se Acelera

Las soluciones en la nube representaron el 78,04% del tamaño del mercado de herramientas de inteligencia competitiva en 2024, y el segmento se expandirá a una CAGR del 22,64% hasta 2030, impulsado por los requisitos de cómputo elástico para cargas de trabajo intensivas en IA. Los proveedores de nube aprovechan las zonas de disponibilidad geográfica para cumplir con los mandatos de residencia de datos, al tiempo que ofrecen actualizaciones continuas de modelos que las infraestructuras locales no pueden igualar.

Los sectores de alto cumplimiento normativo aún preservan ciertos casos de uso en instalaciones locales. Sin embargo, incluso las instituciones fuertemente reguladas adoptan cada vez más arquitecturas de nube privada virtual combinadas con claves gestionadas por el cliente. Los proveedores de plataformas emplean arquitecturas de referencia certificadas bajo SOC 2, ISO 27001 y GDPR para mitigar las preocupaciones de seguridad, impulsando la preferencia por la nube en los cuadros de evaluación de adquisiciones. Los precios freemium se alinean naturalmente con la entrega en la nube, habilitando la facturación basada en eventos que rastrea las llamadas a la API y las inferencias de modelos.

Por Tamaño de Organización: El Impulso de las Pymes se Consolida

Las grandes empresas generaron el 63,18% del tamaño del mercado de herramientas de inteligencia competitiva en 2024 debido a las implementaciones en múltiples departamentos y los complejos requisitos analíticos. Sin embargo, las pymes escalarán más rápido a una CAGR del 21,53% hasta 2030, a medida que los niveles medidos por uso democratizan el acceso.

Las pymes priorizan los conectores listos para usar y los paneles de control con plantillas que acortan el tiempo para obtener conocimientos. Los proveedores que atienden a este segmento se centran en una interfaz de usuario simplificada, una incorporación guiada e integraciones con los mercados de las suites de gestión de relaciones con clientes más populares. Mientras tanto, las grandes empresas actúan como incubadoras de innovación para los motores predictivos y los resumidores de aprendizaje profundo, que eventualmente se trasladan a ediciones más ligeras para pymes. Los dos segmentos crean, por tanto, un ciclo virtuoso de refinamiento de funciones y expansión de la distribución.

Por Industria de Usuario Final: Tecnología Lidera, Salud se Acelera

Las empresas de tecnología y telecomunicaciones mantuvieron el 25,74% de la participación del mercado de herramientas de inteligencia competitiva en 2024, impulsadas por ciclos de productos rápidos y agresivas estrategias de comercialización. La salud y las ciencias de la vida registrarán una CAGR del 21,89% hasta 2030, ya que la medicina de precisión, las presentaciones regulatorias y las guerras de precios de medicamentos hacen necesario el seguimiento de la competencia en tiempo casi real.

En BFSI, el monitoreo regulatorio impulsa la demanda de alertas sobre cambios de política, mientras que la manufactura utiliza la inteligencia de proveedores para prever presiones sobre los márgenes. Los minoristas adoptan utilidades de raspado de precios para motores de reajuste de precios dinámico. La amplitud de los casos de uso empuja a los proveedores hacia arquitecturas modulares que permiten a los clientes agregar paquetes de datos específicos del sector vertical sin necesidad de cambiar de plataforma.

Análisis Geográfico

América del Norte retuvo el 39,41% de la participación del mercado de herramientas de inteligencia competitiva en 2024, respaldada por la madura penetración del Software como Servicio, el financiamiento de capital de riesgo y acuerdos emblemáticos como la adquisición de Tegus por parte de AlphaSense por USD 930 millones. La adopción temprana de flujos de trabajo de inteligencia continua genera un retorno sobre la inversión tangible, evidenciado por un retorno del 110% reportado por empresas que aprovechan suites de investigación integradas. La demanda subregional se extiende a Canadá y México, ya que el comercio transfronterizo impulsa las necesidades de inteligencia en torno a la resiliencia de la cadena de suministro.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR prevista del 23,67% hasta 2030. Los gobiernos de China, Japón e India sitúan la IA en el centro de sus hojas de ruta de economía digital, mientras que Forrester espera que el 60% de las empresas implementen modelos de lenguaje de gran escala entrenados regionalmente para 2025. Aunque solo el 41% de las empresas aprovechan actualmente las herramientas de IA, los programas de desarrollo de habilidades y la expansión de la infraestructura en la nube están cerrando esta brecha. El soporte de idiomas locales y las opciones de nube soberana son factores decisivos en la selección de proveedores.

Europa mantiene un impulso constante a medida que el GDPR y la inminente Ley de IA de la Unión Europea elevan los requisitos para las canalizaciones de datos auditables. Los proveedores con credenciales de privacidad por diseño ganan los ciclos de adquisición, como lo ilustra la adquisición de Sinequa por parte de ChapsVision por EUR 85 millones (USD 92 millones) para expandir la búsqueda empresarial conforme. La sólida adopción en el clúster manufacturero de Alemania y el centro financiero de Londres continúa anclando los ingresos regionales, mientras que el sur de Europa gana impulso a través de paquetes de estímulo de fondos digitales.

Panorama Competitivo

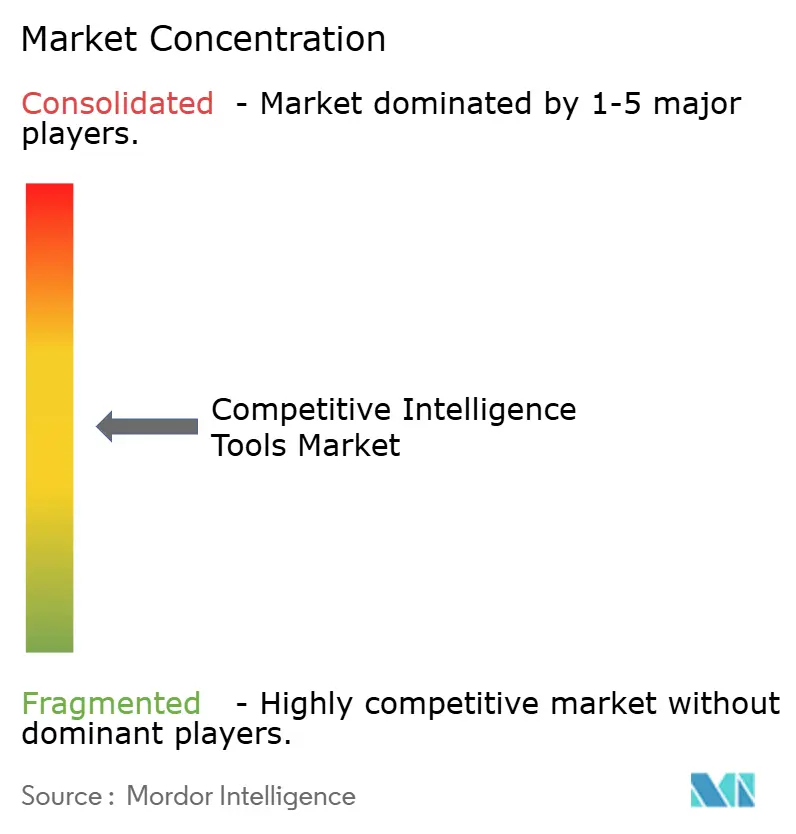

El mercado de herramientas de inteligencia competitiva está moderadamente fragmentado, pero se inclina hacia la consolidación. AlphaSense, Similarweb y Crayon defienden su participación a través de redes de datos propietarias, modelos de lenguaje específicos del dominio y funciones de colaboración. La adquisición de Recorded Future por parte de Mastercard por USD 2,65 mil millones subraya la entrada de actores no tradicionales que integran la inteligencia en los flujos de trabajo principales.

Las empresas emergentes contrarrestan centrándose en la precisión vertical o en precios disruptivos. El Agente Compete de Klue aplica IA generativa para automatizar la creación de tarjetas de batalla, lo que resulta atractivo para los vendedores de empresa a empresa que necesitan manejo de objeciones en tiempo real. Las solicitudes de patentes muestran un aumento en la clasificación automatizada de documentos y el descubrimiento de intención multimodal, lo que indica una carrera por la defensibilidad de la propiedad intelectual.

Las asociaciones estratégicas son igualmente activas. Los hiperescaladores de nube integran conectores de inteligencia competitiva en sus ofertas de tejido de datos, posicionándose como capas de orquestación neutrales. Los integradores de sistemas empaquetan módulos de inteligencia competitiva dentro de programas más amplios de transformación digital, acelerando la adopción a nivel empresarial. Los proveedores se diferencian ofreciendo kits de herramientas de gobernanza, taxonomías específicas del sector y mercados de API que integran la inteligencia en las inversiones existentes en inteligencia de negocios o gestión de relaciones con clientes.

Líderes de la Industria de Herramientas de Inteligencia Competitiva

AlphaSense Inc.

Similarweb Ltd.

Crayon AS

Klue Labs Inc.

CI Radar LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Datasite adquirió Grata, una empresa de inteligencia de mercados privados de Nueva York, respaldada por una inversión de USD 500 millones de CapVest Partners, mejorando las soluciones de inteligencia de mercado para profesionales de fusiones y adquisiciones.

- Mayo de 2025: IgniteTech adquirió Khoros, una plataforma de participación del cliente de primera digital que atiende a 2.000 empresas, para incorporar funciones de IA en las ofertas de comunidad y servicio.

- Abril de 2025: Dataminr aseguró una inversión de USD 100 millones de Fortress Investment Group para acelerar el crecimiento empresarial corporativo y la expansión global.

- Abril de 2025: AlertMedia adquirió Pyrra Technologies, una empresa de monitoreo de redes sociales habilitada por IA que rastrea 3 mil millones de conversaciones anualmente.

Alcance del Informe Global del Mercado de Herramientas de Inteligencia Competitiva

| Plataformas de Software |

| Servicios |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Tecnología y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Plataformas de Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Tecnología y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de herramientas de inteligencia competitiva hasta 2030?

Se proyecta que los ingresos se expandan de USD 0,59 mil millones en 2025 a USD 1,46 mil millones en 2030, lo que refleja una CAGR del 19,96%.

¿Qué modo de implementación domina el gasto de los clientes?

La nube representa el 78,04% de los ingresos de 2024 y se prevé que crezca a una CAGR del 22,64%, ya que las empresas prefieren el cómputo elástico para las cargas de trabajo de IA.

¿Qué segmento registra el crecimiento futuro más rápido?

Se prevé que los servicios crezcan a una CAGR del 20,64% hasta 2030, porque las empresas necesitan soporte de implementación, capacitación e inteligencia gestionada.

¿Por qué las pymes están aumentando su tasa de adopción?

Las tarifas freemium y basadas en el uso eliminan las barreras de licenciamiento tradicionales, lo que permite a las pymes probar funciones avanzadas a menores costos de entrada.

¿Qué región muestra el mayor potencial futuro?

Se prevé que Asia-Pacífico alcance una CAGR del 23,67%, ya que los modelos de lenguaje locales y los programas gubernamentales de economía digital impulsan la demanda.

¿Cómo están las adquisiciones reformulando el panorama de proveedores?

Los acuerdos de alto valor como Mastercard-Recorded Future y AlphaSense-Tegus señalan la integración de capas de inteligencia en plataformas empresariales más amplias, acelerando la consolidación.

Última actualización de la página el: