Tamaño y Participación del Mercado de Analítica Aumentada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Aumentada por Mordor Intelligence

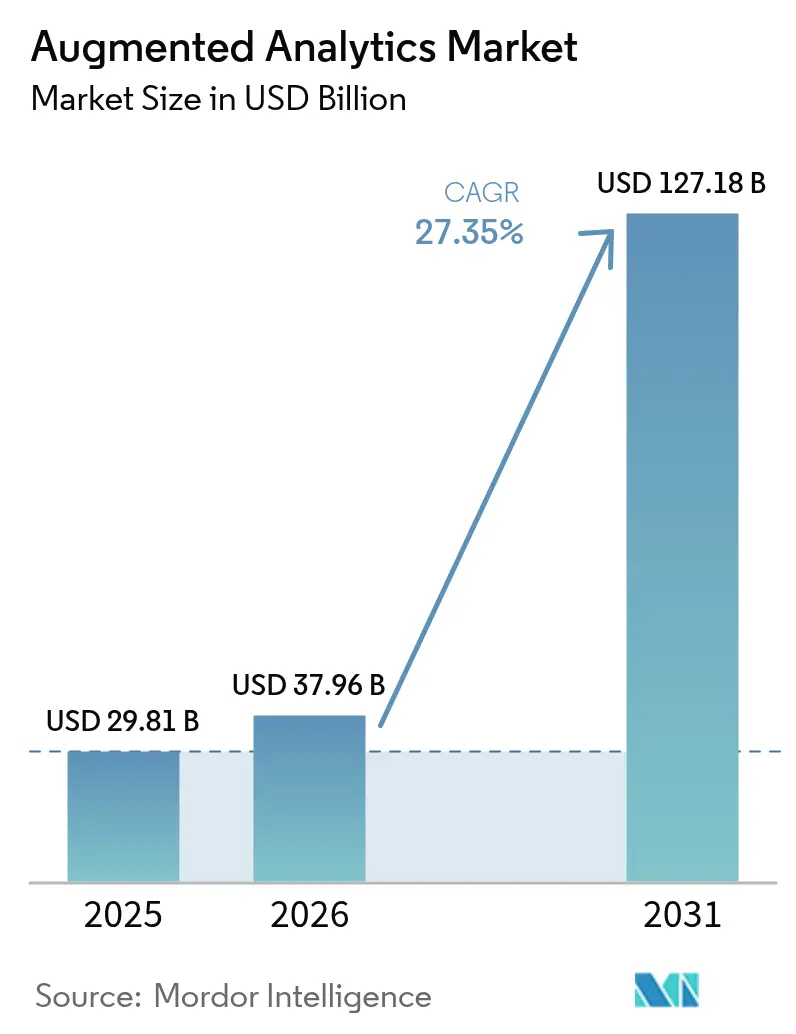

El tamaño del Mercado de Analítica Aumentada fue valorado en USD 29,81 mil millones en 2025 y se estima que crecerá desde USD 37,96 mil millones en 2026 hasta alcanzar USD 127,18 mil millones en 2031, a una CAGR del 27,35% durante el período de pronóstico (2026-2031).

El impulso de los ingresos se desplaza de las pruebas de concepto hacia las implementaciones a escala empresarial, a medida que las funciones de los modelos de lenguaje de gran escala (LLM) se convierten en características estándar dentro de las principales suites de inteligencia de negocios. Las consultas en lenguaje natural, la generación automatizada de perspectivas y los agentes de IA que ejecutan flujos de trabajo reducen los retrasos en análisis y acortan los ciclos de toma de decisiones, elevando la cultura basada en datos en cada capa del negocio. Las plataformas en la nube siguen siendo dominantes, aunque las arquitecturas híbridas ganan terreno porque los mandatos de soberanía de datos requieren procesamiento local para cargas de trabajo sensibles. La competencia entre proveedores se intensifica en torno a las herramientas de orquestación que coordinan tareas de IA entre el borde, la nube privada y las regiones públicas. La demanda de servicios se acelera a medida que las organizaciones buscan socios para rediseñar la gobernanza, recapacitar a los trabajadores y ajustar los modelos de base para la especificidad de dominio. Los cuellos de botella en la cadena de suministro de GPU de alto rendimiento y el aumento de los costos de inferencia moderan los planes de escalado a corto plazo, pero las inversiones en hoja de ruta por parte de los hiperescaladores indican una construcción de infraestructura sostenida hasta 2026.

Conclusiones Clave del Informe

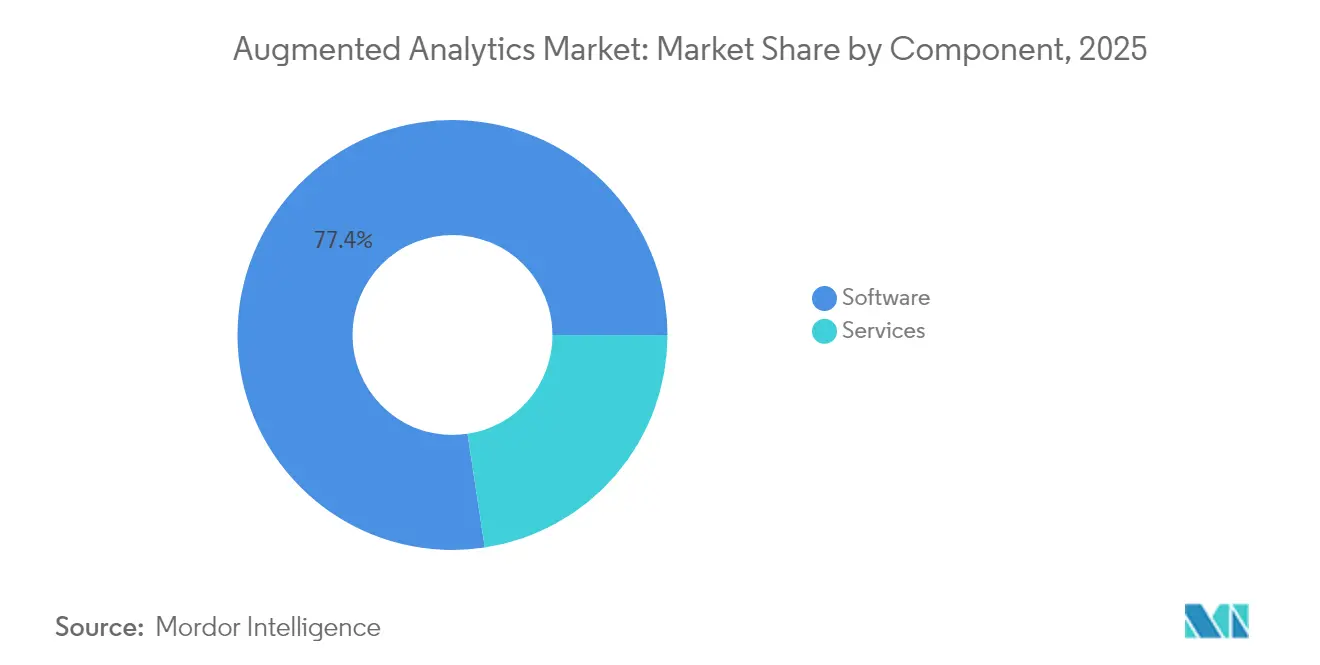

- Por componente, el software capturó el 77,40% de la participación en ingresos en 2025; se proyecta que los servicios crecerán a una CAGR del 28,40% hasta 2031.

- Por modo de implementación, la nube representó el 59,10% de la participación del mercado de analítica aumentada en 2025, mientras que el híbrido lidera el crecimiento con una CAGR del 29,75% hasta 2031.

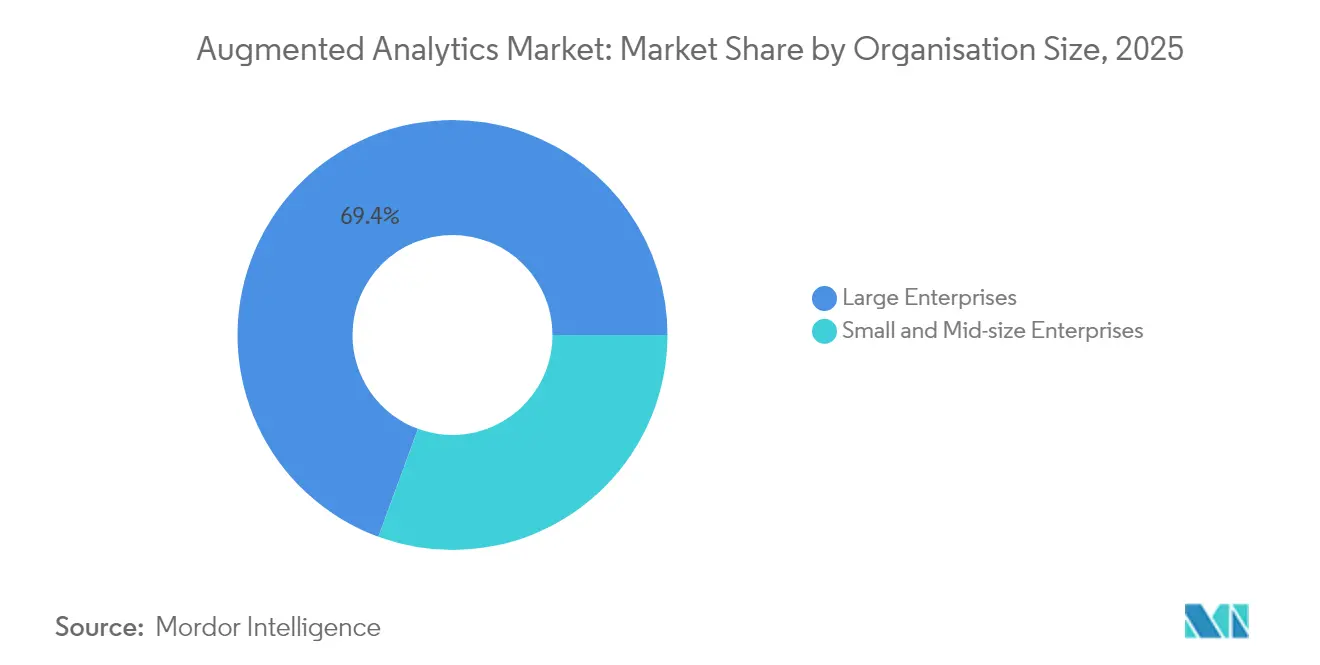

- Por tamaño de organización, las grandes empresas mantuvieron el 69,40% de la participación del tamaño del mercado de analítica aumentada en 2025; las pequeñas y medianas empresas (pymes) están proyectadas para expandirse a una CAGR del 29,35%.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros (BFSI) lideró con el 23,60% de participación en ingresos en 2025; el comercio minorista y los bienes de consumo avanzan a una CAGR del 28,85% hasta 2031.

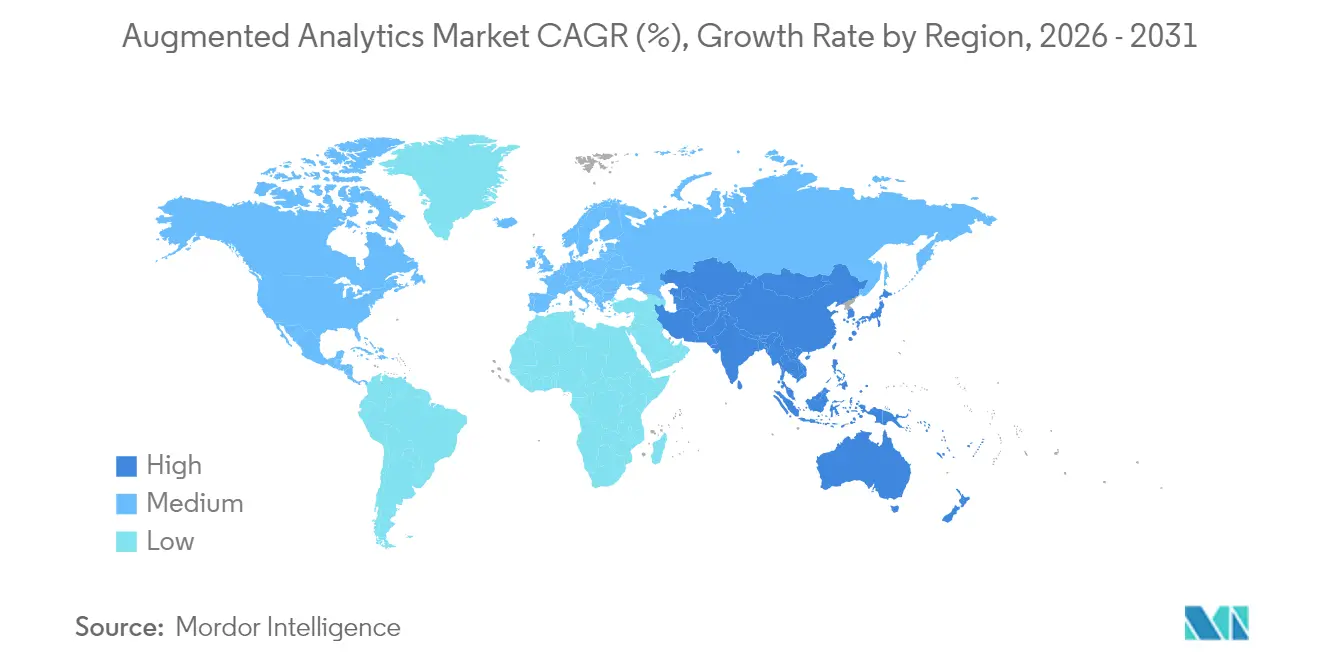

- Por región, América del Norte concentró el 47,20% de los ingresos en 2025, mientras que Asia-Pacífico tiene un pronóstico de expansión a una CAGR del 28,10% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Analítica Aumentada*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de análisis de datos multiestructurados | +4.20% | Global, APAC lidera | Mediano plazo (2-4 años) |

| BI de autoservicio y democratización de datos | +3.80% | América del Norte y Europa como núcleo; APAC en ascenso | Corto plazo (≤2 años) |

| Adopción por pymes mediante suscripciones en la nube | +3.50% | Global, fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Suites de analítica con IA generativa integrada | +5.10% | América del Norte y APAC lideran; Europa sigue | Corto plazo (≤2 años) |

| Implementaciones en el nivel de borde para la soberanía de datos | +2.9% | Europa y APAC; expansión global | Largo plazo (≥4 años) |

| Monetización de analítica integrada liderada por copilotos SaaS | +3.4% | Global, enfoque empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de análisis de datos multiestructurados

Casi el 80% de la información empresarial no está estructurada, abarcando documentos, imágenes y registros de máquinas. Los modelos avanzados de lenguaje y visión ahora analizan estos formatos junto con los conjuntos de datos tabulares clásicos, proporcionando a los analistas una única superficie de descubrimiento. Los fabricantes de automóviles utilizan esta capacidad para fusionar la telemetría de sensores con los manuales de mantenimiento y mejorar la precisión de la previsión de tiempos de inactividad en un 85%. Los hospitales combinan escáneres de radiología, notas clínicas y perfiles genómicos para perfeccionar las vías de diagnóstico. La capacidad de aprovechar estos conjuntos de datos inexplotados impulsa a las organizaciones hacia plataformas que integran analizadores nativos de IA, reforzando el crecimiento del mercado de analítica aumentada.

Impulso del BI de autoservicio y la democratización de datos

Las consultas en lenguaje natural permiten a los gerentes de marketing, los controladores financieros y los supervisores de centros de llamadas ejecutar consultas complejas sin SQL. Este cambio reduce los ciclos de solicitud a perspectiva de semanas a minutos y libera a los equipos de ingeniería de datos para tareas de mayor valor. La integración de ThoughtSpot con los modelos Gemini de Google muestra cómo la búsqueda conversacional oculta la complejidad al tiempo que devuelve respuestas gobernadas y compartibles[1]ThoughtSpot, "ThoughtSpot Integra Gemini para Analítica Conversacional," thoughtspot.com. Las mayores tasas de uso mejoran los ciclos de retroalimentación sobre alfabetización en datos, anclan la cultura analítica y elevan aún más el mercado de analítica aumentada.

Adopción por pymes mediante suscripciones en la nube

Los paquetes de suscripción con precio por usuario y escalado automático según el uso eliminan las barreras de gasto de capital que históricamente dejaban fuera a las empresas más pequeñas. Los proveedores de nube ahora preconfiguran conectores para plataformas de contabilidad, CRM y comercio electrónico, lo que permite a una empresa emergente del sector minorista conectar datos de ventas y recibir diagnósticos de margen generados por IA en cuestión de horas. Las pymes que utilizan herramientas de analítica reportan mejoras del 15% en ingresos y una precisión un 20% mayor en la previsión del flujo de caja. La tendencia inyecta nueva velocidad de demanda en el mercado de analítica aumentada al ampliar la base direccionable.

Suites de analítica con IA generativa integrada

Los proveedores integran LLM que escanean tablas de forma proactiva, detectan anomalías y entregan informes narrativos a dispositivos móviles. La expansión de centros de datos de Microsoft por USD 80 mil millones asigna clústeres de GPU específicamente para estos copilotos de IA. Los bancos implementan esta función para la detección de fraudes en cuestión de segundos, y los supermercados la utilizan para microajustes de precios dinámicos. El paso de los paneles de control retrospectivos a los agentes prospectivos redefine los criterios de compra e impulsa la adopción del mercado.

Análisis del Impacto de las Restricciones del Mercado de Analítica Aumentada*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demandas de privacidad y seguridad de datos | -2.80% | Europa lidera (GDPR); expansión global | Corto plazo (≤ 2 años) |

| Ansiedad de la fuerza laboral ante la sustitución de empleos | -2.10% | Mercados desarrollados primero; regiones emergentes después | Mediano plazo (2-4 años) |

| Brecha de habilidades en ingeniería de instrucciones | -1.9% | Escasez global | Corto plazo (≤ 2 años) |

| Escasez de GPU e inflación de costos de inferencia | -3.2% | Cadena de suministro global; aguda en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad y seguridad de datos

El GDPR y las normativas sectoriales exigen consentimiento explícito, minimización de datos y registros de auditoría, lo que hace arriesgada la experimentación irrestricta con IA. Los proveedores ahora lanzan zonas de "nube soberana" dentro de centros de datos regionales; MicroStrategy se asoció con STACKIT para ofrecer una plataforma compatible con la UE alojada en Alemania y Austria[2]MicroStrategy, "Lanzamiento de la Nube Europea Soberana de MicroStrategy," microstrategy.com. La carga de cumplimiento normativo ralentiza el despliegue de proyectos, reduciendo el gasto a corto plazo incluso cuando la confianza a largo plazo se consolida.

Ansiedad de la fuerza laboral ante la sustitución humana

Los empleados temen que la IA margine sus habilidades, generando resistencia que reduce la utilización. Los programas de gestión del cambio, los talleres de rediseño de puestos de trabajo y los subsidios de recapacitación están demostrando ser eficaces para alinear los incentivos. Cuando el proveedor de materiales de construcción CEMEX emparejó a los analistas con copilotos de IA, el rendimiento se duplicó mientras la plantilla se mantuvo estable, ilustrando la idea de aumento en lugar de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Analítica Aumentada

Por Componente:

El Dominio del Software Impulsa la Innovación en PlataformasEl software representó el 77,40% de los ingresos en 2025, ya que los compradores se inclinaron por suites integrales que agrupan ingesta, modelado y visualización. En términos monetarios, el segmento aportó USD 23,07 mil millones al tamaño del mercado de analítica aumentada. Los lanzamientos continuos de funciones, como los chatbots LLM integrados en el producto, aseguran las renovaciones y las rutas de venta adicional. El segmento de servicios, aunque más pequeño, escala a una CAGR del 28,40% impulsado por proyectos de implementación, gobernanza de modelos y adopción por parte de los usuarios. A medida que los entornos multinube crecen, los clientes contratan socios para gestionar el diseño de políticas, las pruebas y la determinación de la línea base del retorno sobre la inversión. Los grupos de servicios profesionales de los proveedores aprovechan esta oportunidad, mientras que los integradores de sistemas globales construyen estudios de IA con 1.000 personas para capturar la demanda.

Los efectos de segundo orden refuerzan la primacía del software. Cuando Snowflake integró los modelos de Anthropic dentro de su servicio Cortex, los clientes accedieron a la síntesis generativa sin exportar datos, lo que intensificó la dependencia de la plataforma. A lo largo del horizonte de pronóstico, los componentes de IA de código abierto evolucionarán, pero los compradores aún prefieren los envoltorios comerciales que garantizan parches de seguridad e indemnizaciones legales, sosteniendo el liderazgo del segmento de software dentro del mercado de analítica aumentada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación:

Los Modelos Híbridos Conectan la Soberanía y el RendimientoLas instalaciones en la nube generaron el 59,10% del gasto total en 2025. Las empresas de servicios financieros, los mercados en línea y las redes de transmisión explotan la elasticidad para los picos de temporada festiva y las ráfagas de entrenamiento de modelos. Sin embargo, los estrictos mandatos de residencia de datos empujan las cargas de trabajo críticas hacia zonas privadas, impulsando las configuraciones híbridas a una CAGR del 29,75%. Se proyecta que la participación híbrida del mercado de analítica aumentada crecerá desde USD 13,12 mil millones en 2026 hasta USD 48,26 mil millones en 2031. Los dispositivos de borde procesan información de identificación personal localmente y luego reenvían patrones agregados a la IA en la nube para una inferencia más profunda, equilibrando el cumplimiento normativo con la profundidad analítica.

Las herramientas de orquestación de borde a nube señalan el próximo campo de batalla: las plataformas deben programar trabajos de SQL, búsqueda vectorial y aprendizaje por refuerzo en clústeres de Kubernetes a ambos lados del cortafuegos. Los proveedores capaces de implementar contenedores automáticamente, gestionar claves de cifrado y optimizar la latencia están en posición de capturar una cuota de cartera desproporcionada. Las implementaciones exclusivamente locales siguen siendo relevantes para la energía nuclear, la defensa y los productos farmacéuticos, pero el crecimiento queda rezagado respecto al híbrido porque los ciclos de actualización de hardware se alargan en los sectores con restricciones de gasto de capital.

Por Tamaño de Organización:

La Aceleración de las Pymes Remodela la Dinámica del MercadoLas grandes empresas aportaron el 69,40% de los ingresos de 2025 gracias a sus amplias huellas de datos y complejas carteras de cargas de trabajo. Para ellas, el mercado de analítica aumentada representa una capa estratégica que armoniza los datos operativos, de clientes y del IoT. Mientras tanto, las pymes contribuyen con menos del 30% hoy en día, pero se están expandiendo a una CAGR del 29,35%, superando a sus pares corporativos. Los paquetes de suscripción que comienzan en USD 99 por usuario al mes agrupan ETL, visualización y créditos de LLM, haciendo que la entrada sea sin fricciones. Se proyecta que la participación de las pymes en el tamaño del mercado de analítica aumentada para la implementación mediante SaaS alcanzará USD 49,25 mil millones en 2031.

Las interfaces de bajo código eliminan la necesidad de ingenieros de datos internos. Una marca de ropa de tamaño mediano utiliza Qlik AutoML para crear modelos de previsión de demanda que reducen las roturas de stock en un 12% después de cuatro semanas. A medida que las pymes de bienes de consumo masivo observan retornos similares, los efectos de crecimiento viral se amplifican. Las pasarelas de pago, los proveedores de HRIS y las plataformas de automatización de marketing ahora integran analítica de marca blanca, lo que permite a las microempresas aprovechar la IA sin contratos separados, democratizando aún más la adopción dentro del mercado de analítica aumentada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

El Liderazgo de los Servicios Financieros se Encuentra con la Innovación MinoristaEl sector BFSI mantuvo el 23,60% de los ingresos en 2025, ya que las pruebas de estrés regulatorio, la lucha contra el lavado de dinero y las iniciativas de cliente 360 exigen analítica avanzada. El despliegue de copilotos de riesgo autónomos por parte de Citigroup monitorea las exposiciones en tiempo real y propone acciones de cobertura, lo que subraya la madurez temprana del sector. La participación del sector equivale a USD 7,04 mil millones del tamaño del mercado de analítica aumentada en 2025. El comercio minorista y los bienes de consumo exhiben la CAGR más rápida del 28,85%, impulsada por la optimización de la cadena de suministro, los precios dinámicos y las ofertas de fidelización hiperpersonalizadas.

Las cadenas omnicanal integran datos de punto de venta, clics web y sentimiento en redes sociales para predecir picos de demanda con cuatro semanas de anticipación, reduciendo los gastos de descuento. Grupos de supermercados como Aldi pilotan bots de IA que realizan pedidos de reposición automáticamente, reduciendo el desperdicio en un 8%. La salud, la manufactura y las telecomunicaciones también se aceleran, pero la inmediatez del retorno sobre la inversión del comercio minorista y el visible impacto en el cliente impulsan asignaciones presupuestarias superiores, reforzando su papel como motor de crecimiento dentro del mercado de analítica aumentada.

Análisis Geográfico

Mercado de Analítica Aumentada en América del Norte

América del Norte generó el 47,20% de los ingresos globales en 2025 y mantiene ventajas estructurales: una densa presencia de regiones en la nube, canales de capital de riesgo y reservas de talento especializado en inteligencia artificial. Las empresas del Fortune 500 institucionalizan estatutos de centros de excelencia en IA, integrando la analítica en aplicaciones de finanzas, cadena de suministro y recursos humanos. El financiamiento federal para la investigación en IA y las vías simplificadas para salidas a bolsa atraen a startups que renuevan el panorama competitivo. Sin embargo, las cláusulas de localización de datos en Canadá, las enmiendas a la Ley de Privacidad del Consumidor de California y el escrutinio antimonopolio generan gastos de cumplimiento, impulsando a las empresas hacia arquitecturas híbridas multijurisdiccionales.

Mercado de Analítica Aumentada en Asia-Pacífico

Asia-Pacífico, aunque más pequeño en la actualidad, se encuentra en una trayectoria de CAGR del 28,10% hasta 2031. Las asignaciones gubernamentales superan los 500 mil millones de USD para infraestructura de IA, semiconductores y desarrollo de talento. El centro de IA de China en Shenzhen ofrece clústeres de GPU subsidiados; la Ley de Protección de Datos Personales Digitales de India establece salvaguardas al tiempo que fomenta la innovación doméstica. Los conglomerados manufactureros se agrupan en torno a Tokio, Seúl y Singapur, creando ciclos de demanda para la analítica predictiva en planta. Los proveedores locales integran modelos de voz en mandarín, hindi y bahasa, satisfaciendo los requisitos lingüísticos y otorgando ventaja a los actores regionales. El mercado de analítica aumentada encuentra así su expansión de volumen más rápida en las geografías de Asia-Pacífico.

Mercado de Analítica Aumentada en Europa

Europa continúa registrando un crecimiento de mediados de la adolescencia incluso cuando el RGPD y la próxima Ley de IA incrementan las obligaciones de los proveedores. Las empresas del Mittelstand alemán adoptan implementaciones en nube soberana dentro de las fronteras nacionales. Los organismos del sector público francés ejecutan la analítica en regiones aisladas para cumplir con los estatutos de datos de los ciudadanos. Las hojas de ruta de los proveedores incluyen ahora etiquetas de "zona de confianza de la UE", reflejando el impulso regulatorio del continente. Las disparidades en competencias digitales de norte a sur persisten, pero los programas de recualificación financiados por la UE reducen las brechas, apoyando una adopción constante.

Mercado de Analítica Aumentada en LATAM y MEA

América Latina, Oriente Medio y África representan oportunidades en etapas más tardías, proyectadas conjuntamente para representar poco menos del 9,85% del mercado de analítica aumentada para 2031. Los modelos de negocio con enfoque móvil, la creciente penetración del fintech y las poblaciones sin acceso bancario crean necesidades de analítica en torno a la calificación crediticia y la detección de fraudes. Los lanzamientos de regiones en la nube en São Paulo, Riad y Johannesburgo reducen la latencia y abordan las normas de residencia de datos, desbloqueando presupuestos piloto que se convierten en cargas de trabajo en producción cuando el retorno de la inversión se materializa.

Panorama Competitivo

El mercado de analítica aumentada sigue siendo moderadamente fragmentado. Los principales hiperescaladores en la nube, Microsoft, Amazon y Google, agrupan la analítica en contratos de infraestructura como servicio, aprovechando la escala y las cadenas de suministro de GPU. Los proveedores de aplicaciones empresariales como SAP y Oracle integran copilotos directamente en los módulos de ERP y CRM, mejorando la fidelización entre los licenciatarios existentes. Las empresas de analítica pura como ThoughtSpot y Qlik se diferencian mediante motores de búsqueda y exploración visual optimizados para la velocidad. Los disruptores nativos de IA, muchos con menos de cinco años de antigüedad, se centran en flujos de trabajo agénticos y paquetes verticales, por ejemplo, copilotos analíticos enfocados en la salud que resumen informes de radiología.

Los flujos de inversión destacan las prioridades estratégicas. Oracle destinó USD 40 mil millones para asegurar aceleradores NVIDIA, con el objetivo de garantizar capacidad para los presupuestos de entrenamiento de IA de los clientes. La alianza de Snowflake con Anthropic inyecta modelos de lenguaje de vanguardia directamente en su nube de datos gobernada, evitando la necesidad de saltos de API externos. Mientras tanto, Alibaba Cloud lanza bases de datos vectoriales ajustadas para consultas multilingües, atrayendo a compradores de APAC y pymes de la diáspora.

La competencia de precios no es el principal factor; más bien, los proveedores compiten en tiempo de obtención de perspectivas, certificaciones de seguridad y costo total de propiedad a escala. La amplitud del ecosistema —catálogo de conectores, aplicaciones del mercado e integradores certificados— impulsa la gravedad de la plataforma. Los compradores empresariales incluyen cada vez más en sus listas cortas a proveedores que ofrecen gobernanza llave en mano y artefactos de cumplimiento, creando una ventaja para las empresas que invierten temprano en funciones de auditabilidad. Los modelos específicos de la industria, las ontologías de dominio y los conjuntos de datos preentrenados se convierten en activos defendibles, particularmente en sectores regulados. Los cambios en la participación de mercado a lo largo del horizonte de pronóstico probablemente dependerán de la profundidad de dichos fosos verticales y de la velocidad con que los proveedores evolucionen desde los resultados de los paneles de control hacia la ejecución autónoma de decisiones.

Líderes de la Industria de Analítica Aumentada

Microsoft Corporation

QlikTech International AB

IBM Corporation

SAP SE

Salesforce Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Analítica Aumentada Incluidas en este Informe

- Microsoft Corporation

- Salesforce Inc. (incl. Tableau)

- SAP SE

- International Business Machines Corp.

- QlikTech International AB

- Google LLC (Looker)

- Oracle Corporation

- SAS Institute Inc.

- TIBCO Software Inc.

- ThoughtSpot Inc.

- MicroStrategy Inc.

- Sisense Inc.

- GoodData Corp.

- Alteryx Inc.

- Domo Inc.

- Zoho Corporation (Zoho Analytics)

- Amazon Web Services - QuickSight

- Yellowfin BI

- Board International

Leer el Análisis de las Empresas del Mercado de Analítica Aumentada

Desarrollo Reciente de la Industria en el Mercado de Analítica Aumentada

- Marzo de 2025: Amazon Web Services introdujo "escenarios" en Amazon Q para QuickSight, permitiendo a los empleados ejecutar análisis de nivel experto mediante lenguaje natural e informando de una ganancia de productividad de diez veces en BMW Group y Availity.

- Enero de 2025: Qlik obtuvo una inversión minoritaria de Abu Dhabi Investment Authority y Thoma Bravo tras adquirir Upsolver para potenciar las capacidades de lakehouse.

- Noviembre de 2024: Pyramid Analytics recaudó USD 50 millones de BlackRock, reforzando la confianza de los inversores en las empresas de analítica aumentada.

- Septiembre de 2024: ThoughtSpot ganó el Premio al Socio Tecnológico del Año de Google Cloud en Datos – BI y añadió integraciones con Gemini que elevan los ingresos recurrentes anuales de la analítica integrada.

Alcance del Informe Global del Mercado de Analítica Aumentada

La analítica aumentada es una tecnología emergente que aborda los datos y la analítica con la aplicación del aprendizaje automático junto con el procesamiento de lenguaje natural (NLP) para automatizar la preparación de datos, el descubrimiento de perspectivas y el intercambio de perspectivas entre una amplia gama de usuarios de negocios y los trabajadores operativos en este segmento. La analítica aumentada se aplica para mejorar el análisis de datos, el intercambio de datos y la inteligencia de negocios, lo que marca la próxima ola de disrupción en el mercado de datos y analítica. Los profesionales de datos están adoptando la analítica aumentada con capacidades de plataforma en sus modelos de negocio existentes.

El Mercado de Analítica Aumentada está segmentado por implementación (local, nube), industria de usuario final (BFSI, telecomunicaciones y TI, comercio minorista, salud, manufactura, medios y entretenimiento) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los anteriores.

Resumen de la Segmentación

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Telecomunicaciones y TI |

| Comercio Minorista y Bienes de Consumo |

| Salud y Ciencias de la Vida |

| Manufactura |

| Medios y Entretenimiento |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Telecomunicaciones y TI | ||

| Comercio Minorista y Bienes de Consumo | ||

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica aumentada?

El mercado de analítica aumentada está valorado en USD 37,96 mil millones en 2026 y se proyecta que alcanzará USD 127,18 mil millones en 2031 a una CAGR del 27,35%.

¿Qué modelo de implementación crece más rápido?

Las implementaciones híbridas lideran el crecimiento con una CAGR del 29,75% hasta 2031, ya que las empresas equilibran la agilidad de la nube con las necesidades de soberanía de datos locales.

¿Por qué las pymes están adoptando la analítica aumentada tan rápidamente?

Las plataformas en la nube basadas en suscripción eliminan los costos de infraestructura iniciales y proporcionan interfaces de bajo código, lo que permite a las pymes lograr incrementos de ingresos del 15% y ciclos de toma de decisiones más rápidos.

¿Qué industrias invierten más intensamente hoy en día?

Banca, Servicios Financieros y Seguros mantiene el 23,60% de la participación en ingresos, aprovechando la IA para la gestión de riesgos y la detección de fraudes.

¿Qué región verá el mayor crecimiento futuro?

Se prevé que Asia-Pacífico se expanda a una CAGR del 28,10% debido a las sustanciales iniciativas gubernamentales de IA y las inversiones en infraestructura a gran escala.

¿Cuál es la principal restricción para la expansión del mercado a corto plazo?

La escasez de GPU y el aumento de los costos de inferencia, combinados con estrictas regulaciones de privacidad de datos, ralentizan actualmente los despliegues a gran escala, aunque las inversiones de los hiperescaladores apuntan a aliviar el cuello de botella.

Última actualización de la página el: