Tamaño y Participación del Mercado de IA en IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 199.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en IoT por Mordor Intelligence

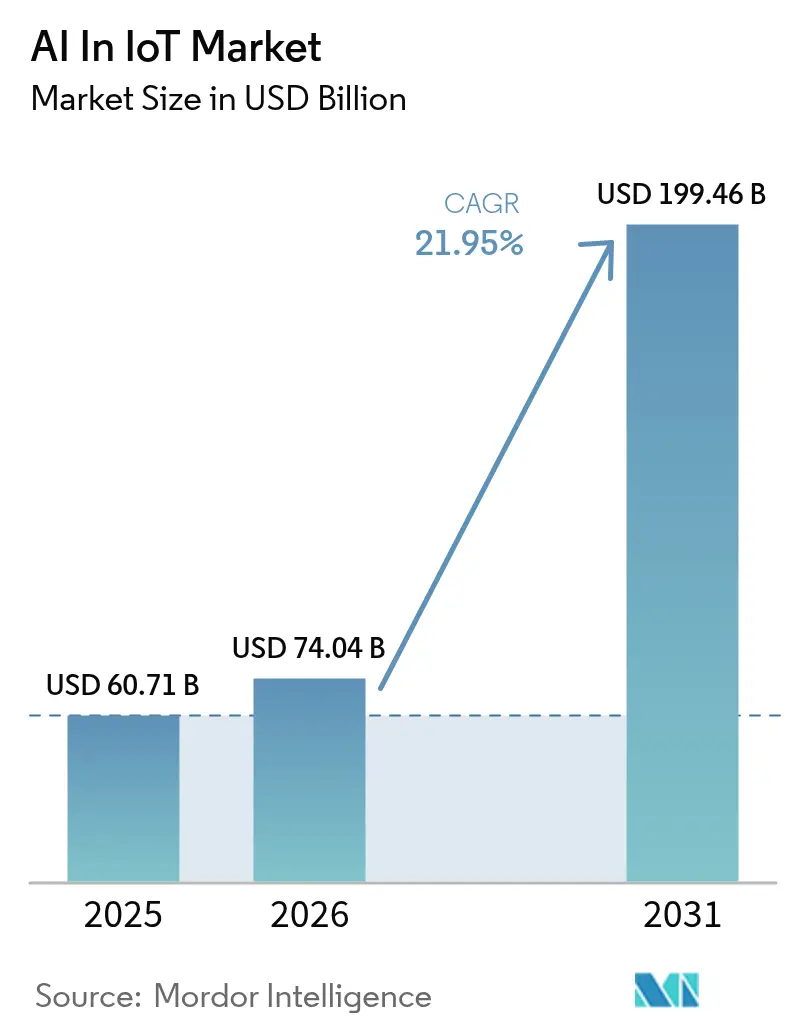

El mercado de IA en IoT fue valorado en USD 60,71 mil millones en 2025 y se estima que crecerá desde USD 74,04 mil millones en 2026 hasta alcanzar USD 199,46 mil millones en 2031, a una CAGR del 21,95% durante el período de pronóstico (2026-2031). El crecimiento refleja que las empresas integran inteligencia artificial directamente en dispositivos conectados para automatizar decisiones en el borde, aliviando las presiones de ancho de banda y habilitando respuestas a nivel de milisegundos. Los despliegues comerciales de 5G y las extensiones satelitales están eliminando las barreras de latencia, mientras que el endurecimiento de las normas de eficiencia energética en las principales economías impulsa a las empresas a implementar gestión de recursos optimizada con IA. Los programas de mantenimiento predictivo se están expandiendo a medida que los fabricantes buscan cadenas de suministro resilientes que eviten paradas no planificadas. La dinámica competitiva ahora depende de pilas de software nativas del borde y modelos específicos de dominio en lugar de capacidad bruta en la nube, con fusiones, como la adquisición de Edge Impulse por parte de Qualcomm en marzo de 2025 por USD 1.400 millones, que estrechan el campo[1]Qualcomm Technologies, "Lanzamiento del SoC Wi-Fi de Ultra Bajo Consumo QCC730," qualcomm.com.

Conclusiones Clave del Informe

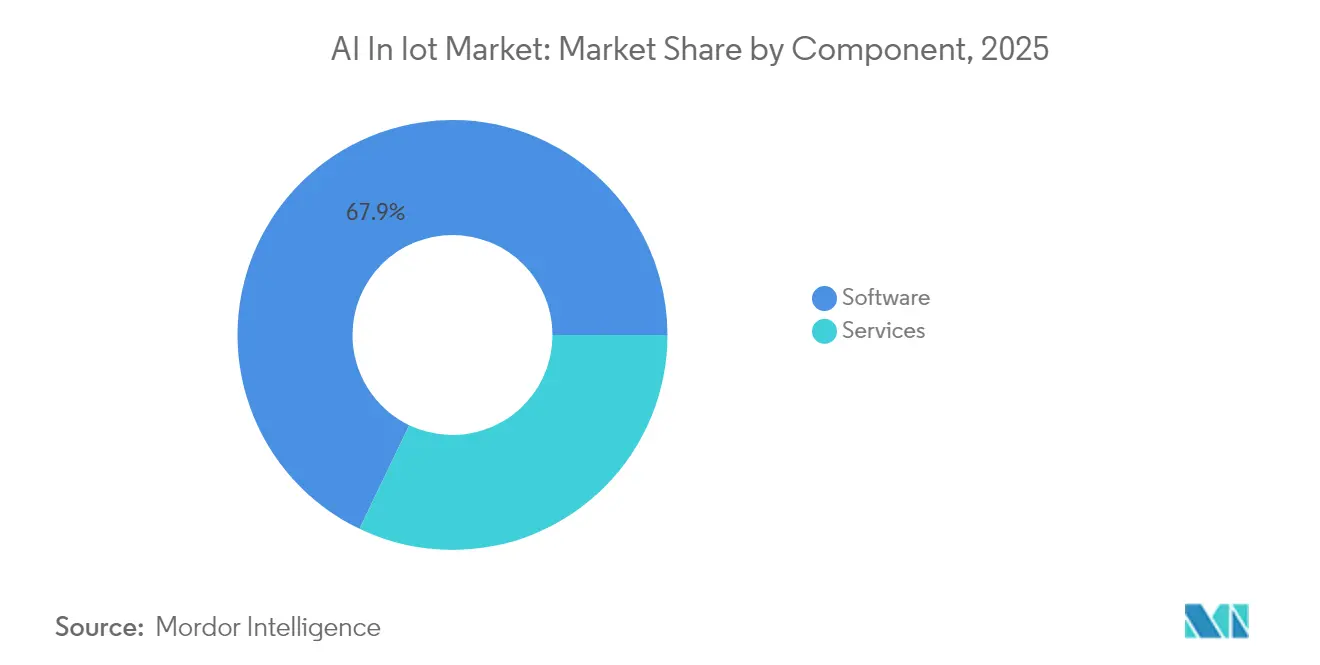

- Por componente, el Software capturó el 67,88% de la participación del mercado de IA en IoT en 2025, mientras que se proyecta que los Servicios se expandirán a una CAGR del 23,6% hasta 2031.

- Por modo de implementación, las implementaciones En Instalaciones Propias representaron el 70,65% del tamaño del mercado de IA en IoT en 2025, mientras que las soluciones en la Nube registran la CAGR esperada más rápida del 23,9% hasta 2031.

- Por tecnología, el Aprendizaje Automático y el Aprendizaje Profundo representaron el 44,10% de los ingresos totales en 2025; se pronostica que el Procesamiento de Lenguaje Natural crecerá más rápidamente con una CAGR del 22,9%.

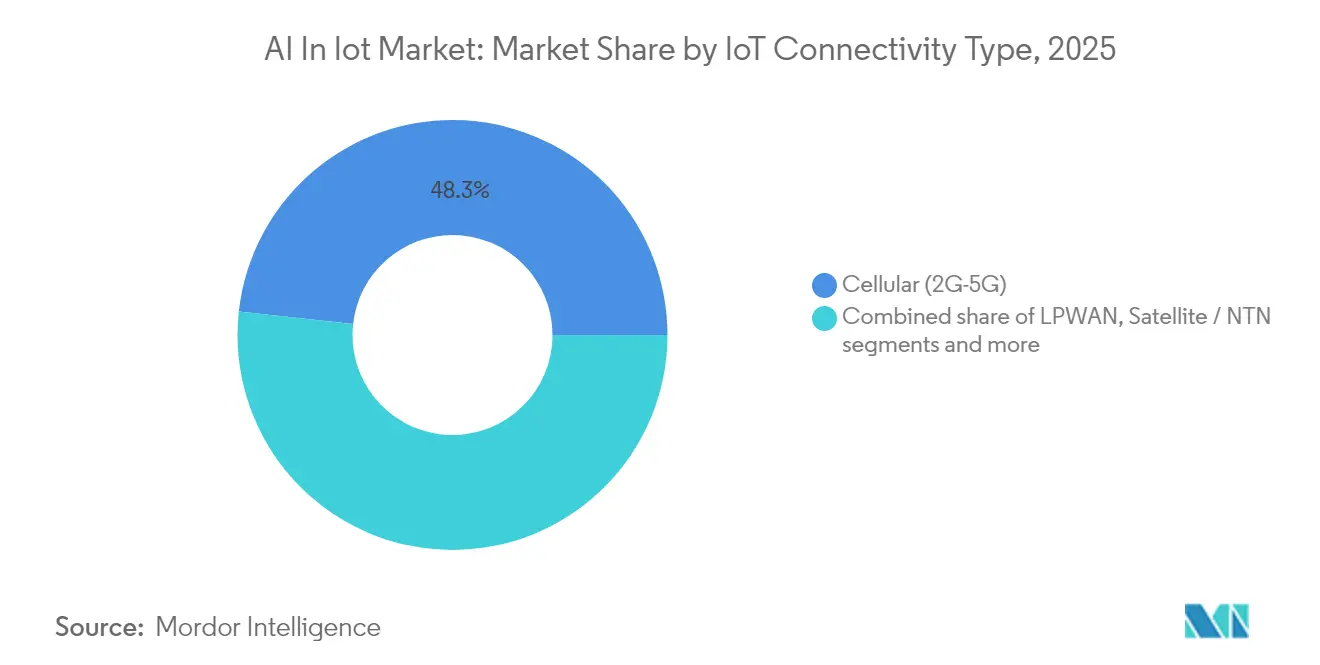

- Por tipo de conectividad IoT, las redes Celulares representaron el 48,25% del tamaño del mercado de IA en IoT en 2025, mientras que los enlaces Satelitales/NTN están configurados para avanzar a una CAGR del 23,1%.

- Por vertical de usuario final, la Manufactura capturó el 23,85% de la participación del mercado de IA en IoT en 2025, mientras que se proyecta que la Salud se expandirá a una CAGR del 22,6% hasta 2031.

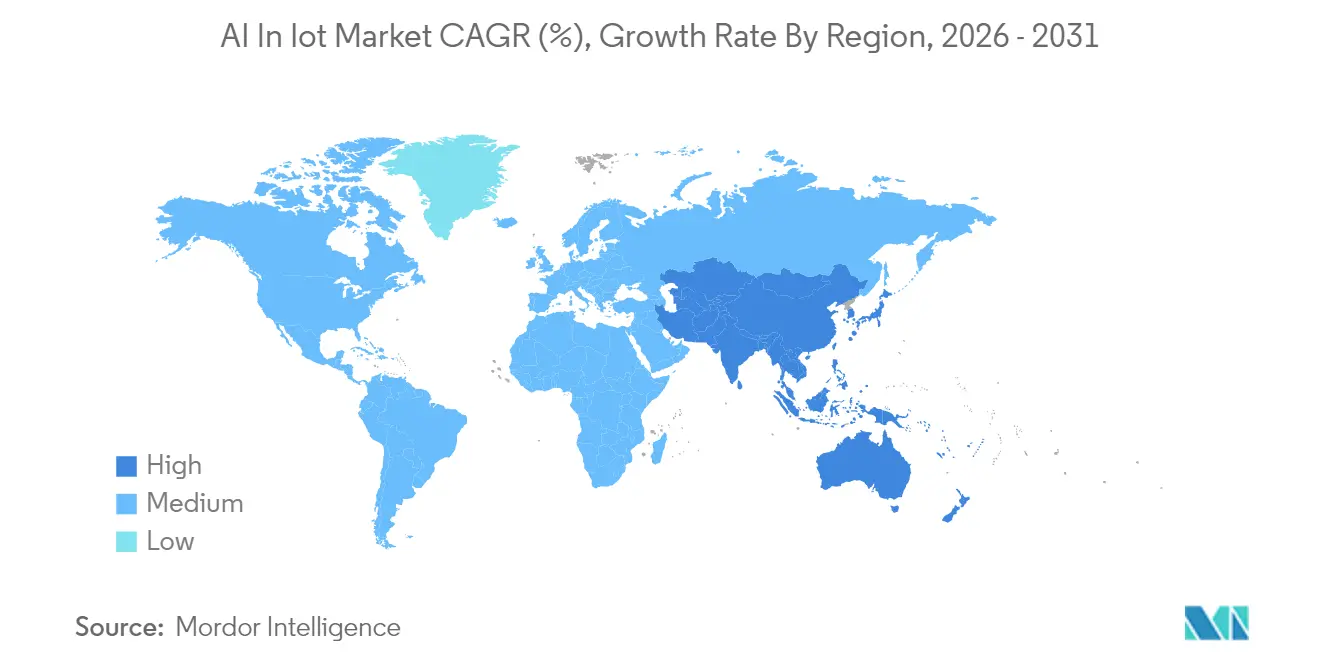

- Por geografía, América del Norte lideró con una participación de ingresos del 41,60% en 2025; Asia-Pacífico está preparada para el mayor crecimiento con una CAGR del 23,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de macrodatos generados por dispositivos conectados | +4.2% | Global, APAC lidera | Mediano plazo (2-4 años) |

| Demanda de análisis de IA en tiempo real para monetizar datos de IoT | +5.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Chipsets de IA en el borde que reducen la latencia y el consumo de energía | +3.8% | Global, centros de manufactura | Mediano plazo (2-4 años) |

| Convergencia 5G-NTN que desbloquea implementaciones remotas de AIoT | +2.9% | Núcleo de APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Regulaciones vinculadas a la sostenibilidad que impulsan el uso de energía optimizado con IA | +3.4% | UE lidera, América del Norte a continuación | Largo plazo (≥ 4 años) |

| Impulso del mantenimiento predictivo para la resiliencia de la cadena de suministro | +2.8% | Corredores de manufactura globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Macrodatos Generados por Dispositivos Conectados

Los puntos finales de IoT crearán aproximadamente 80 zettabytes de datos en 2025, con sensores industriales contribuyendo 73,1 zettabytes[2]Thales Group, "Análisis Masivo de IoT 2025," thalesgroup.com. Procesar este torrente únicamente en la nube tensiona los presupuestos de ancho de banda, por lo que los fabricantes están adoptando IA en el borde que comprime y analiza los flujos de datos in situ, reduciendo los costos de red y cumpliendo los objetivos de tiempo de respuesta inferiores a un segundo para el control de calidad. Los primeros adoptantes reportan ganancias de productividad de dos dígitos después de trasladar los análisis críticos a controladores inteligentes integrados en las líneas de producción. El patrón se está extendiendo a centros logísticos y empresas de servicios públicos, donde la inferencia local evita el costoso reenvío de fuentes de datos sin procesar de los sensores.

Demanda de Análisis de IA en Tiempo Real para Monetizar Datos de IoT

Los bancos minoristas, los operadores de energía y los operadores de tránsito urbano señalan que la información pierde valor con cada segundo de retraso. Los despliegues ahora se centran en convertir lecturas de sensores en vivo en optimización instantánea de precios, cambios de enrutamiento o alertas de seguridad que aumentan directamente los ingresos o reducen las penalizaciones. Los algoritmos generativos integrados en las pasarelas guían al personal de almacenes, ajustan trayectorias robóticas y refinan el inventario en minutos en lugar de días. El énfasis en la monetización sensible al tiempo está acelerando los ciclos de piloto a producción para las plataformas de IA en el borde en las economías desarrolladas.

Chipsets de IA en el Borde que Reducen la Latencia y el Consumo de Energía

Los procesadores de propósito específico como el SoC Wi-Fi QCC730 de Qualcomm reducen el consumo de energía en un 88% mientras ejecutan inferencia neuronal de forma local. Estas mejoras permiten que los nodos alimentados por batería gestionen análisis de vibración o comandos de voz durante años sin mantenimiento. Los diseños neuromórficos van más allá, imitando picos impulsados por eventos similares al cerebro que reconocen patrones con energía mínima. El Copiloto Industrial para Operaciones de Siemens demuestra detección de anomalías casi instantánea en la planta de producción, reduciendo las ventanas de reacción de segundos a milisegundos.

Convergencia 5G-NTN que Desbloquea Implementaciones Remotas de AIoT

Los enlaces 5G IoT-NTN estandarizados permiten que los sensores se conecten directamente a satélites, extendiendo la cobertura desde bosques hasta rutas oceánicas. Los agricultores ahora despliegan drones autónomos que analizan el estrés de los cultivos en tiempo real, mientras que las plataformas petrolíferas en alta mar transmiten métricas de salud de equipos a salas de control en tierra firme sin costosos repetidores de microondas. La alianza de 2025 entre Ericsson y Supermicro integra núcleos privados de 5G con servidores de borde para que las empresas puedan llevar cargas de trabajo de IA a minas y puertos aislados[3]Ericsson, "Ericsson y Supermicro para Acelerar la IA en el Borde," ericsson.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de seguridad de datos y privacidad en nodos de IoT heterogéneos | -2.1% | Global, normas de la UE más estrictas | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en AIoT y altos costos de integración | -1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Estándares fragmentados que limitan la portabilidad de modelos | -1.4% | Mundial | Mediano plazo (2-4 años) |

| Amenazas post-cuánticas inminentes para la criptografía de dispositivos | -0.9% | Infraestructura crítica global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Seguridad de Datos y Privacidad en Nodos de IoT Heterogéneos

La diversidad de capacidades de los dispositivos deja brechas de eslabón más débil que los adversarios explotan. Una revisión en ScienceDirect muestra que los sensores heredados a menudo carecen de arranque seguro o raíces de confianza de hardware, exponiendo los modelos de IA a manipulaciones. La Ley de Inteligencia Artificial de la UE exige auditorías de riesgo y actualizaciones de cifrado, añadiendo retrasos de cumplimiento y sobrecostos presupuestarios. Los proveedores responden con marcos de confianza cero y detección de anomalías en el dispositivo, aunque el parcheo del ciclo de vida sigue siendo arduo para flotas que superan los millones de activos.

Escasez de Talento Especializado en AIoT y Altos Costos de Integración

La experiencia en toda la pila que abarca firmware embebido, redes, ciencia de datos y conocimiento de procesos de dominio es escasa. Los proyectos de integración frecuentemente descubren trabajo de middleware imprevisto, lo que infla los presupuestos y extiende los plazos. Las empresas recurren cada vez más a especialistas en servicios gestionados, pero los ciclos de incorporación para la recapacitación del personal abarcan casi dos años. La brecha de talento frena los despliegues a pesar de los casos claros de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Anclan el Crecimiento

El Software representó el 67,88% de los ingresos en 2025, confirmando que los algoritmos, el middleware y los motores de análisis impulsan la mayor parte de la creación de valor dentro del mercado de IA en IoT. Los Servicios se expanden a una CAGR del 23,6% porque las empresas externalizan el ajuste de modelos, la incorporación de dispositivos y el monitoreo del ciclo de vida. Este aumento fomenta la consolidación del ecosistema en torno a plataformas de hiperescala que agrupan análisis de flujo, orquestación en el borde y seguridad de confianza cero. Se proyecta que el tamaño del mercado de IA en IoT para las ofertas vinculadas a los servicios se expandirá rápidamente a medida que las empresas prioricen los compromisos de tiempo de actividad gestionado. Mientras tanto, los modelos de licencia para motores de inferencia especializados están cambiando hacia paquetes de suscripción alineados con el número de dispositivos en lugar de tarifas perpetuas, lo que suaviza los presupuestos pero vincula a los clientes a las hojas de ruta de los proveedores.

Las suites de gestión de aplicaciones de segunda generación ahora automatizan el reentrenamiento de modelos basándose en la deriva de conceptos, mientras que los portales de gestión de dispositivos envían actualizaciones diferenciales que limitan el tiempo de inactividad. Las capas de seguridad se vuelven más sofisticadas, añadiendo caza de amenazas automatizada que correlaciona anomalías en las flotas. Estas tendencias fomentan arquitecturas agnósticas al hardware para que los clientes puedan mezclar marcas de pasarelas sin reescribir las canalizaciones de análisis. Los núcleos de código abierto comerciales combinados con bibliotecas de optimización propietarias equilibran la transparencia con el rendimiento, cumpliendo con los estrictos requisitos de auditoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

Las implementaciones En Instalaciones Propias mantuvieron una participación del 70,65% en 2025 porque los fabricantes y los hospitales protegen los datos sensibles y garantizan la latencia determinista. Sin embargo, las cargas de trabajo en la nube escalan más rápido con una CAGR del 23,9%, reflejando un giro hacia patrones híbridos donde la inferencia local alimenta resúmenes anonimizados a clústeres en la nube para tareas de entrenamiento intensivo. El mercado de IA en IoT se beneficia cuando las empresas mantienen los datos de identificación personal dentro de instalaciones reguladas, pero aprovechan el procesamiento gráfico elástico en regiones de hiperescala para el reentrenamiento estacional. Dichas topologías de doble nivel reducen el gasto de capital en servidores locales mientras preservan los objetivos de cumplimiento.

Las pasarelas de borde alojan cada vez más microservicios en contenedores que se conectan de forma segura a nubes públicas para la orquestación. Esta configuración permite a los operadores actualizar los modelos de visión nocturnamente sin detener las líneas de producción. Las empresas de servicios financieros adoptan planos similares, almacenando los detalles de transacciones individuales en las instalaciones pero aprovechando los grandes modelos de lenguaje residentes en la nube para analizar tendencias agregadas. Los proveedores de nube fomentan el cambio con ofertas de enlace privado que evitan la internet pública y suministran enclaves de computación confidencial con raíz en hardware.

Por Tecnología: Las Bases de Aprendizaje Automático Prevalecen

El aprendizaje automático y el aprendizaje profundo en conjunto representaron el 44,10% de los ingresos en 2025, formando la columna vertebral de los casos de uso de mantenimiento predictivo, seguimiento de activos y optimización. El procesamiento de lenguaje natural avanza a una CAGR del 22,9% a medida que las interfaces de voz ingresan a fábricas inteligentes y hospitales. La visión por computadora escala hacia la inspección de calidad y el monitoreo de seguridad de los trabajadores, mientras que la computación consciente del contexto integra entradas de sensores con ubicación, tiempo e identidad del usuario para personalizar las respuestas. El tamaño del mercado de IA en IoT para los subsistemas de visión por computadora crece a medida que las cámaras de alta resolución se combinan con aceleradores tensoriales de borde.

El TinyML de clase microcontrolador desbloquea la inferencia para dispositivos portátiles y monitores de microclima que funcionan con pilas de botón. Los marcos de aprendizaje federado entrenan modelos en enjambres de dispositivos sin centralizar los datos, alineándose con estatutos de privacidad más estrictos. Los proveedores mezclan cada vez más modalidades; por ejemplo, los robots de almacén combinan visión para la detección de obstáculos, lenguaje natural para los comandos y optimización clásica para programar rutas, reduciendo la carga de integración para los operadores.

Por Tipo de Conectividad IoT: Lo Celular Lidera, Lo Satelital Surge

Los enlaces celulares que cubren desde 2G hasta 5G poseían una participación del 48,25% en 2025, gracias a la ubicuidad de la red y a los nuevos segmentos 5G de ultra-baja latencia y alta fiabilidad. Las conexiones satelitales y NTN registran la CAGR más rápida del 23,1%, abriendo oportunidades en campo abierto en parques eólicos marinos, minas a cielo abierto y reservas de vida silvestre. El mercado de IA en IoT se apoya en Wi-Fi de corto alcance, BLE y Zigbee dentro de las fábricas para clústeres de sensores densos, mientras que LPWAN sigue siendo ideal para la telemetría de largo alcance y baja tasa de bits. Los campus privados de 5G permiten a los propietarios garantizar la calidad del servicio y aislar el tráfico crítico de las redes públicas, simplificando las auditorías regulatorias.

Los niveles de ancho de banda se alinean con las clases de carga de trabajo. Los análisis de vídeo de alta frecuencia de fotogramas favorecen el 5G de onda milimétrica, mientras que las lecturas dispersas de humedad del suelo se adaptan a LPWAN. Los enlaces satelitales reenvían resúmenes de inferencia de borde procesados, no tramas sin procesar, manteniendo contenidos los costos de tiempo en el aire. Los chipsets emergentes admiten roaming multitransportador para que una sola placa pueda cambiar entre redes terrestres y orbitales según el precio y la disponibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: La Manufactura Mantiene el Liderazgo

La Manufactura capturó el 23,85% de los ingresos en 2025 tras integrar el mantenimiento predictivo guiado por IA en celdas robóticas y sistemas de transporte, reduciendo el tiempo de inactividad inesperado. La Salud crece más rápido con una CAGR del 22,6%, impulsada por el monitoreo remoto de pacientes y la imagenología asistida por IA que apoya la telemedicina. La participación del mercado de IA en IoT para la manufactura sigue siendo sólida, aunque enfrenta disrupciones a medida que los hospitales despliegan bombas de infusión conectadas y diagnósticos portátiles. Los proveedores de energía implementan el equilibrio de red impulsado por IA para integrar energías renovables intermitentes, mientras que los operadores de movilidad pilotan flotas de lanzaderas autónomas orquestadas por servidores de borde.

La claridad del retorno sobre la inversión separa a los líderes de los rezagados. Las plantas con PLCs heredados agregan kits de sensores de retrofitting vinculados a paneles de detección de anomalías de Software como Servicio, logrando el retorno de la inversión dentro de un ciclo presupuestario. Los hospitales priorizan la captura continua de constantes vitales que se integra en algoritmos de triaje de IA, reduciendo la duración media de la estancia. Los gobiernos escalan la optimización de la sincronización de semáforos a nivel de toda la ciudad después de que los pilotos demuestran reducciones de congestión sin nuevo asfalto.

Análisis Geográfico

América del Norte controló el 41,60% de los ingresos en 2025, impulsada por un sólido respaldo de capital de riesgo, extensos despliegues de 5G y regímenes favorables de propiedad intelectual. Amazon Web Services por sí solo presupuestó más de USD 100.000 millones para nueva infraestructura de IA en 2025, garantizando a los clientes acceso sin fricciones a cómputo de alto rendimiento. Los programas federales que aceleran proyectos de puertos inteligentes y defensa estimulan aún más la demanda. Sin embargo, la inflación salarial y la escasez de talento moderan la tasa de crecimiento regional en comparación con los mercados emergentes.

Asia-Pacífico registra la CAGR más alta del 23,0% hasta 2031. Los proveedores chinos integran verticalmente desde el silicio del dispositivo hasta los paneles de control en la nube, comprimiendo costos y acelerando los ciclos de iteración. Japón y Corea del Sur combinan robótica de clase mundial con una densa red nacional de 5G para comercializar la visión industrial en tiempo real. Los proyectos de ciudades inteligentes financiados por los gobiernos, desde India hasta Indonesia, canalizan subsidios hacia empresas emergentes que construyen sistemas de monitoreo de tráfico, clasificación de residuos y alertas de inundación. El tamaño del mercado de IA en IoT para Asia-Pacífico supera a otras regiones en volúmenes unitarios, aunque los precios de venta promedio siguen siendo menores.

Europa avanza de manera constante a medida que la Ley de Inteligencia Artificial clarifica las obligaciones y desbloquea presupuestos de capital a pesar de añadir pasos de cumplimiento. Alemania lidera el mantenimiento predictivo en líneas automotrices, mientras que los Países Bajos pilotan la IA en el borde para controlar los niveles del agua de los canales. Las normas de soberanía de datos empujan a las empresas a adoptar configuraciones en instalaciones propias y de borde, estimulando la demanda de procesadores de computación confidencial. Oriente Medio y África registran una tracción temprana en la vigilancia de campos petrolíferos y el riego inteligente, donde el enlace satelital de retorno evita la escasa cobertura terrestre. El ritmo de implementación es moderado mientras se desarrollan las cadenas locales de habilidades.

Panorama Competitivo

El mercado de IA en IoT muestra una fragmentación moderada. Los proveedores de nube de hiperescala suministran pilas integradas que agrupan software de dispositivos, orquestación y aceleradores de IA. Amazon, Microsoft y Google continúan ampliando sus catálogos de socios absorbiendo empresas emergentes de nicho. La adquisición de Splunk por parte de Cisco por USD 28.000 millones en 2025 posiciona a la empresa como una potencia de análisis entre dominios que unifica datos de TI y operacionales[4]Cisco Systems, "Cisco Completa la Adquisición de Splunk," cisco.com. La adquisición de Edge Impulse por parte de Qualcomm inyecta una comunidad de 170.000 desarrolladores en su hoja de ruta de silicio, aumentando la fidelización para los fabricantes de equipos originales que construyen sobre las líneas Snapdragon y RB5.

Los titulares industriales contraatacan integrando IA en los sistemas de control familiares para los ingenieros de planta. Siemens combina su Copiloto Industrial con las suites de ingeniería PLC existentes, mientras que Honeywell lanza nodos de borde basados en Forge que se integran con las instalaciones de gestión de edificios. Los fabricantes de hardware se asocian con empresas de nube para ofrecer paquetes llave en mano; Ericsson se asocia con Supermicro para fusionar radios 5G y servidores GPU, reduciendo el tiempo de integración para los minoristas que ponen en marcha tiendas de compra autónoma. Los especialistas emergentes se centran en la criptografía reforzada para ataques cuánticos y en modelos ultrapequeños optimizados para chips ARM Cortex-M.

La diferenciación ahora depende de la experiencia del desarrollador y los manuales verticales más que de la amplitud genérica de la API. Los proveedores atraen a los integradores de soluciones con constructores de flujos de trabajo de bajo código, bibliotecas de modelos preentrenados y planos de seguridad multiinquilino. Los precios convergen hacia métricas basadas en el consumo como mensajes por segundo o inferencias por mes, fomentando la experimentación pero desafiando la previsibilidad de los ingresos.

Líderes de la Industria de IA en IoT

Amazon Web Services Inc. (Amazon Inc.)

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft

NVIDIA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cisco presentó soluciones de centros de datos listas para IA, incluido el espacio de trabajo AI Canvas y el Panel Nexus unificado para agilizar la infraestructura segura de AIoT.

- Junio de 2025: Ericsson y Supermicro se asociaron para fusionar la conectividad 5G con plataformas de IA en el borde para implementaciones de baja latencia en el comercio minorista, la salud y la industria.

- Mayo de 2025: Qualcomm y HUMAIN firmaron un Memorando de Entendimiento para construir centros de datos de IA avanzados y soluciones de IA híbridas en Arabia Saudita, apoyando los objetivos de Visión 2030.

- Mayo de 2025: Marubeni y Soracom formaron una empresa conjunta para ofrecer servicios integrados de IoT inalámbrico en mercados globales.

- Abril de 2025: Toshiba expandió la plataforma abierta de IoT ifLink a mercados internacionales, simplificando la incorporación de dispositivos para los desarrolladores.

- Marzo de 2025: Qualcomm completó la adquisición de Edge Impulse por USD 1.400 millones, fortaleciendo las herramientas de desarrollo de IA en el borde.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la IA en el IoT como los ingresos mundiales generados cuando el software, los servicios y los chipsets de inteligencia artificial se integran en puntos finales o pasarelas conectados para automatizar las decisiones locales o en la nube en todos los sectores verticales industriales y de consumo.

Los dispositivos IoT genéricos que transmiten datos pero no ejecutan ninguna inferencia de IA y las plataformas empresariales de IA independientes desvinculadas de la telemetría IoT quedan fuera de esta estimación.

Segmentación

- Por Componente

- Software

- Gestión de Aplicaciones

- Gestión de Conectividad

- Gestión de Dispositivos

- Gestión de Datos

- Gestión del Ancho de Banda de Red

- Análisis de Transmisión en Tiempo Real

- Monitoreo Remoto

- Seguridad

- Solución de Borde

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Software

- Por Modo de Implementación

- En Instalaciones Propias

- Nube

- Por Tecnología

- Aprendizaje Automático y Aprendizaje Profundo

- Procesamiento de Lenguaje Natural

- Visión por Computadora

- Computación Consciente del Contexto

- Por Tipo de Conectividad IoT

- Celular (2G-5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Satelital / NTN

- Corto Alcance (Wi-Fi, BLE, Zigbee)

- Por Vertical de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Salud

- BFSI

- TI y Telecomunicaciones

- Transporte y Movilidad

- Gobierno

- Comercio Minorista y Comercio Electrónico

- Agricultura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- EAU

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a diseñadores de silicio de IA periférica, arquitectos de plataformas de IoT en la nube y responsables de operaciones de fabricantes de Norteamérica, Europa y Asia-Pacífico. Sus comentarios aclararon los volúmenes típicos de las puertas de enlace, los precios medios de venta y el ritmo al que los nodos heredados adquieren inferencia en el dispositivo, lo que nos permitió ajustar los supuestos del modelo que los datos secundarios por sí solos dejaban amplios.

Investigación documental

Nuestros analistas recopilaron datos básicos de conjuntos de datos públicos de primer nivel, como los rastreadores de densidad de dispositivos de la UIT, las conexiones de IoT de GSMA Intelligence, las exportaciones de chips sensores de UN Comtrade y los estándares de IA de vanguardia del NIST, complementados por los informes 10-K de las empresas, las convocatorias de beneficios trimestrales y las solicitudes de patentes. Los repositorios de pago, como D&B Hoovers para las divisiones financieras de los proveedores y Dow Jones Factiva para el flujo de acuerdos, ofrecieron fuentes estructuradas que guiaron la investigación posterior. Estas fuentes ilustran el panorama, pero siguen siendo ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Se creó un grupo de demanda descendente a partir de los recuentos de dispositivos conectados instalados y las tasas de habilitación de IA por nodo, que luego se cotejan con listas de envíos de chips muestreados y encuestas de licencias de software para comprobar la razonabilidad ascendente. Las variables clave incluyen la penetración de 5G, la erosión de ASP del acelerador de IA de borde, las tasas de salida de la nube, la adopción de mantenimiento predictivo, los mandatos regulatorios de latencia y las tarifas eléctricas regionales. La regresión multivariante, junto con el análisis de escenarios, proyecta su influencia hasta 2030, y las lagunas en los datos granulares de envíos se cubren utilizando ratios de penetración validados del sector.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de desviaciones con respecto a recuentos de envíos independientes e indicadores macroeconómicos antes de que los analistas senior den su visto bueno. Los modelos se actualizan cada año, con revisiones intermedias provocadas por fusiones y adquisiciones importantes o cambios políticos; un barrido final previo a la publicación garantiza que los clientes siempre vean la línea de base más reciente.

Por qué nuestra línea de base de IA en IoT es fiable

Las cifras publicadas suelen divergir porque las empresas adoptan diferentes combinaciones de dispositivos, niveles de valoración y cadencias de actualización. Cuando las definiciones se amplían a todo el hardware IoT o, por el contrario, se reducen a las licencias en la nube, los totales varían mucho.

Entre los factores clave de la brecha se incluyen: 1) si se monetiza el hardware auxiliar, 2) la agresividad con la que se asumen las futuras tasas de adhesión a la IA, 3) el calendario de conversión de divisas y 4) la cadencia de la validación primaria. El alcance de Mordor rastrea sólo los puntos finales que ejecutan la inferencia activa en el año base, aplica curvas ASP específicas de la región examinadas con los profesionales y se actualiza anualmente, lo que proporciona una visión equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 60,71 B (2025) | Inteligencia de Mordor | - |

| USD 87,51 B (2024) | Consultoría global A | Incluye todo el gasto en hardware IoT y cuenta dos veces el software de IA predictiva, lo que infla el valor. |

| 33.300 MILLONES DE DÓLARES (2023) | Industria Editor B | Restringe el alcance a las licencias de plataformas, excluye el silicio y los servicios de IA de vanguardia y se basa en un año base más antiguo. |

La comparación muestra que los paquetes de hardware más amplios o los objetivos de software más limitados generan la mayor parte de las variaciones, mientras que el alcance disciplinado y la actualización anual de Mordor proporcionan una línea de base transparente y repetible adecuada para tomar decisiones con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en IoT?

El mercado se sitúa en USD 74,04 mil millones en 2026 y se pronostica que alcanzará USD 199,46 mil millones en 2031.

¿Qué segmento concentra la mayor participación del gasto?

El Software domina con una participación de ingresos del 67,88%, lo que refleja la importancia del software de análisis y de plataforma.

¿Qué modelo de implementación crece más rápido?

Se proyecta que las soluciones de AIoT basadas en la nube aumentarán a una CAGR del 23,9% a medida que las empresas equilibren la escalabilidad con la soberanía de datos.

¿Dónde es más rápido el crecimiento regional?

Asia-Pacífico lidera la expansión futura con una CAGR del 23,0%, impulsada por la digitalización de la manufactura y los despliegues de 5G.

¿Qué vertical de usuario final ofrece el mayor potencial de ingresos?

Se pronostica que la Salud crecerá a una CAGR del 22,6%, impulsada por la telemedicina y el monitoreo remoto de pacientes.

¿Qué tan concentrado está el panorama competitivo?

La concentración del mercado es moderada: los cinco principales proveedores controlan aproximadamente el 60% de los ingresos, por lo que los proveedores especializados aún encuentran espacio para diferenciarse.

Última actualización de la página el: