Tamaño y Participación del Mercado de Realidad Aumentada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 125.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 387.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada por Mordor Intelligence

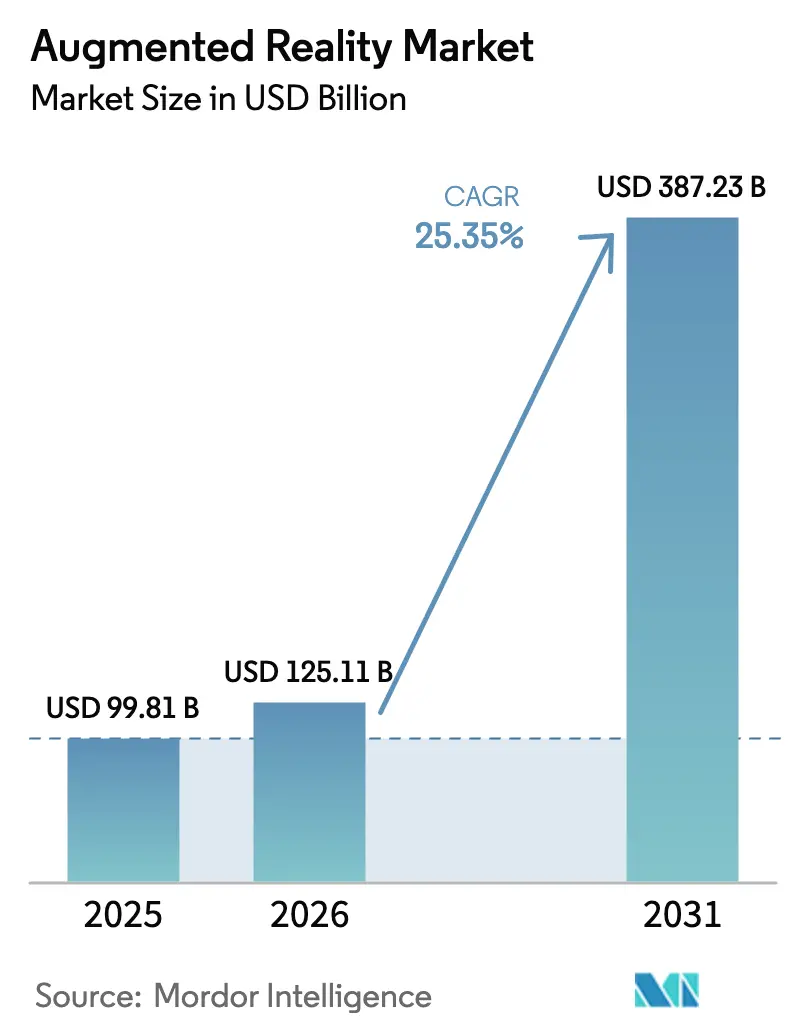

Se proyecta que el tamaño del Mercado de Realidad Aumentada se expanda desde 99.810 millones de USD en 2025 y 125.110 millones de USD en 2026 hasta 387.230 millones de USD para 2031, registrando una CAGR del 25,35% entre 2026 y 2031. Los continuos despliegues de 5G, la maduración de las arquitecturas de nube-borde y una creciente cartera de pruebas de concepto empresariales que avanzan hacia la producción a escala están sosteniendo un crecimiento de dos dígitos. La rápida adopción de herramientas de creación de IA generativa está reduciendo los costos de creación de contenido, ampliando la base de desarrolladores e impulsando los ingresos recurrentes de las suscripciones de software. La pila de hardware-software de Vision Pro de Apple, estrechamente integrada, ha validado las experiencias premium de computación espacial, mientras que los agresivos subsidios de hardware de Meta están ampliando la base instalada en el segmento de valor, intensificando conjuntamente la competencia. En el ámbito industrial, las ganancias de eficiencia medibles en formación, servicio de campo y asistencia remota están convenciendo a fabricantes, empresas de servicios públicos y agencias de defensa para aprobar despliegues plurianuales, otorgando a la tecnología un sólido punto de apoyo empresarial duradero.

Conclusiones Clave del Informe

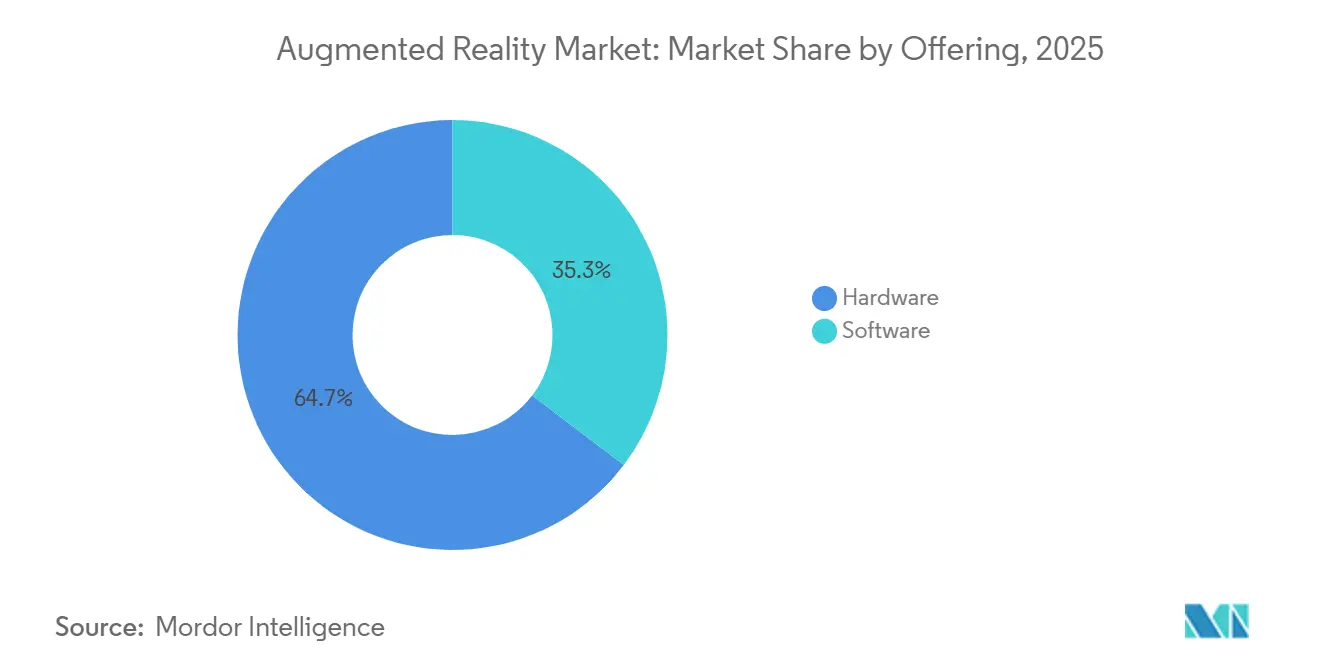

- Por oferta, el hardware representó el 64,66% de la participación en ingresos en 2025, pero se prevé que el software se expanda a una CAGR del 28,76% hasta 2031, lo que indica que la monetización de la plataforma eclipsará los márgenes de los dispositivos a medida que la penetración se profundice.

- Por tecnología principal, las pantallas OLED y micro-OLED lideraron con una participación del 48,25% en 2025, mientras que MicroLED está posicionado para avanzar a una CAGR del 27,52% hasta 2031 a medida que los proveedores superen los desafíos de rendimiento.

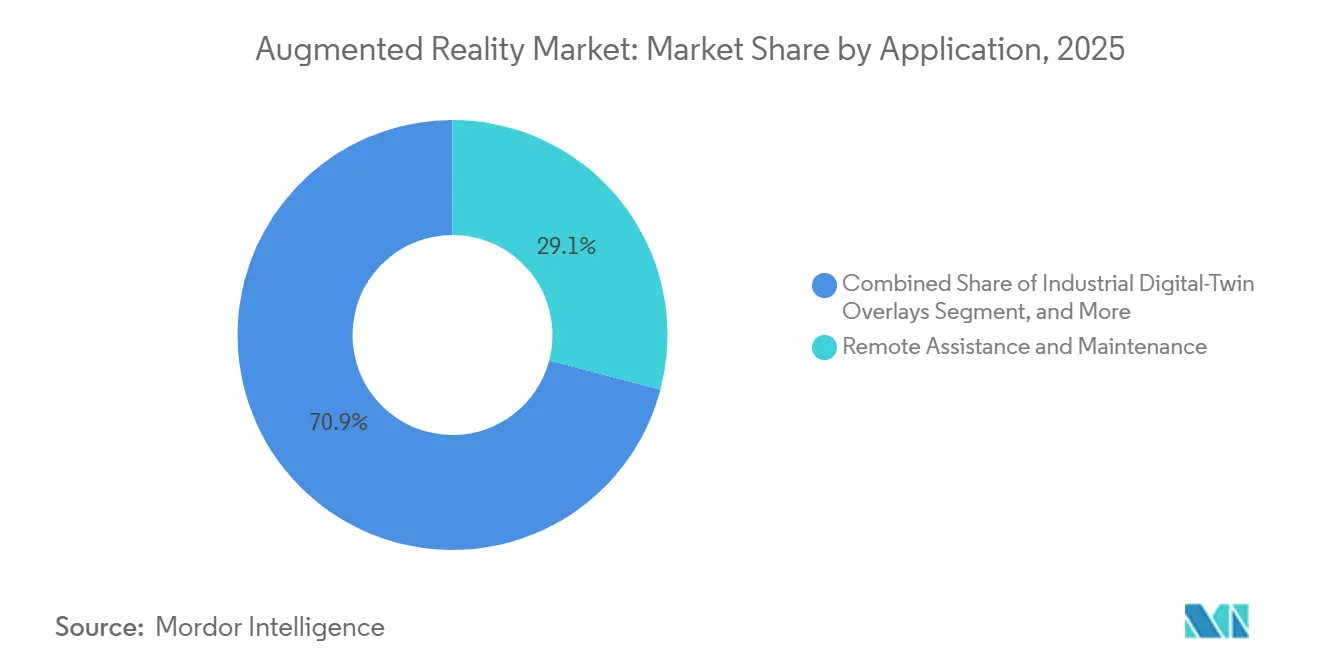

- Por aplicación, la asistencia remota y el mantenimiento representaron el 29,09% del tamaño del mercado de realidad aumentada (RA) en 2025 y se mantuvieron como la aplicación individual más grande por ingresos. Se proyecta que las superposiciones de gemelos digitales industriales crezcan a una CAGR del 26,12%, la más rápida entre las aplicaciones rastreadas, a medida que los fabricantes integren datos de IoT en tiempo real en los flujos de trabajo de producción.

- Por vertical de usuario final, los juegos y el entretenimiento mantuvieron una participación del 36,26% del mercado de RA en 2025, mientras que se prevé que la atención médica se expanda a una CAGR del 26,76% respaldada por aprobaciones de formación quirúrgica y diagnóstico.

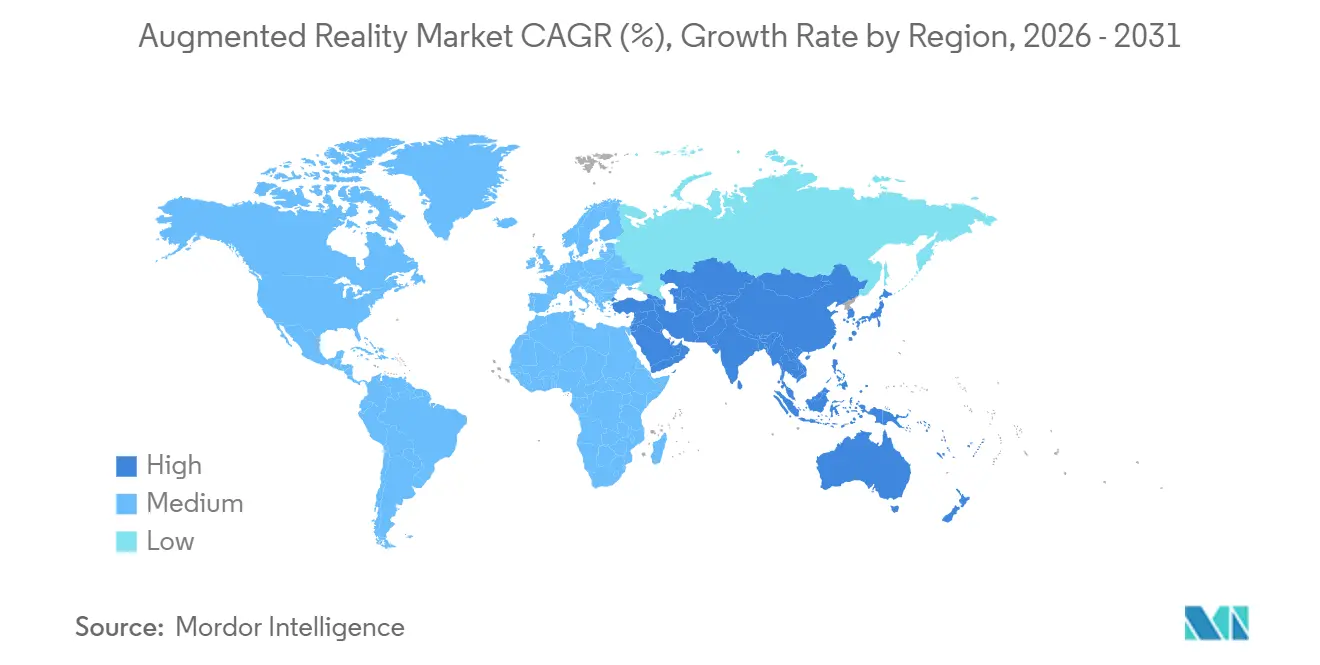

- Por geografía, América del Norte representó el 44,42% de los ingresos de 2025, manteniendo el liderazgo regional, mientras que se prevé que Asia Pacífico crezca a una CAGR del 25,94% hasta 2031, la más rápida entre todas las geografías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Realidad Aumentada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes Móviles de Baja Latencia Habilitadas por 5G | +4.2% | Global, con alta densidad temprana en Corea del Sur, Estados Unidos y China | Mediano plazo (2-4 años) |

| Creciente Penetración de Teléfonos Inteligentes y Aplicaciones Listas para RA | +3.8% | Núcleo de Asia Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Ganancias de Eficiencia en Formación Empresarial y Servicio de Campo | +5.1% | América del Norte y Europa, con expansión a los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Herramientas de IA Generativa para la Creación Rápida de Contenido de RA | +4.5% | Global, concentrado en las comunidades de desarrolladores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Superposiciones de Gemelos Digitales Industriales para Datos de IoT en Tiempo Real | +3.9% | Corredores industriales de Europa y Asia Pacífico, sector automotriz de América del Norte | Largo plazo (≥ 4 años) |

| Impulso del Ecosistema de Computación Espacial Liderado por Apple Vision Pro | +4.0% | Segmentos premium de América del Norte y Europa, adopción gradual en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Redes Móviles de Baja Latencia Habilitadas por 5G

Los núcleos 5G independientes ahora ofrecen una latencia de ida y vuelta inferior a 10 milisegundos, lo que permite superposiciones renderizadas en la nube que trasladan el cómputo de los auriculares con recursos limitados a los servidores de borde.[1]T-Mobile, "T-Mobile Expands 5G Coverage to 330 Million Americans," t-mobile.com Los fabricantes de chipsets han integrado motores de IA dedicados junto a los módems 5G, lo que significa que el reconocimiento de objetos en tiempo real puede continuar incluso cuando la conectividad se interrumpe. La versión 18 de 3GPP añade clases de calidad de servicio específicas para XR que los operadores de red están probando para garantizar la estabilidad de la tasa de fotogramas durante los picos de congestión.[2]Ericsson, "Ericsson Mobility Report," ericsson.com La cobertura urbana sigue siendo desigual, sin embargo, las fábricas, los puertos y los almacenes están evitando la red pública con redes 5G privadas, garantizando un rendimiento determinista para los gemelos digitales industriales. A medida que se cierran las brechas de cobertura, se espera que la navegación de RA en exteriores, las superposiciones turísticas y el entretenimiento en grandes recintos experimenten un punto de inflexión en el uso en el mercado de realidad aumentada.

Ganancias de Eficiencia en Formación Empresarial y Servicio de Campo

Las empresas que despliegan pantallas montadas en la cabeza han documentado perfiles de retorno de la inversión que acortan los períodos de recuperación a menos de 24 meses. Estudios independientes muestran que la orientación de expertos remotos puede reducir los viajes de los técnicos en un 40%, mientras que los flujos de trabajo inmersivos reducen los defectos de ensamblaje en porcentajes de dos dígitos. Los fabricantes de aeroespacial, automotriz y equipos pesados reportan ciclos de producción un 20%–30% más cortos una vez que las instrucciones de trabajo de RA reemplazan los manuales en papel. Más allá del piso de fábrica, las organizaciones de servicio de primera línea que utilizan superposiciones manos libres registran tasas de reversión de técnicos por debajo del 5%, lo que indica un cambio de comportamiento persistente. A medida que la incertidumbre macroeconómica impulsa las agendas de optimización de costos, se espera que los ahorros documentados de los despliegues de RA aceleren las decisiones de adquisición en el mercado de realidad aumentada.

Herramientas de IA Generativa para la Creación Rápida de Contenido de RA

Los grandes modelos multimodales integrados en las suites de creación están reduciendo el tiempo de desarrollo de activos 3D en más del 50%, democratizando la creación más allá de los artistas especializados. Los titulares de plataformas están implementando la funcionalidad de texto a filtro que ya ha aumentado el volumen de efectos publicados en un tercio, manteniendo el compromiso en los canales de redes sociales. Los minoristas obtienen la capacidad de generar pruebas personalizadas en tiempo real, mientras que las empresas pueden crear gemelos digitales que se adaptan a los datos de sensores en campo sin modelado manual. Los ciclos de revisión de control de calidad siguen siendo necesarios, sin embargo, la curva de costos está descendiendo, alimentando un ciclo virtuoso de disponibilidad de contenido y adopción de usuarios en el mercado de realidad aumentada.

Impulso del Ecosistema de Computación Espacial Liderado por Apple Vision Pro

El lanzamiento de Vision Pro estableció un punto de referencia de rendimiento: resolución de 4K por ojo y latencia de seguimiento ocular inferior a 12 milisegundos, que está reformando las expectativas de los consumidores.[3]Apple Inc., "VisionOS 2 Brings New Spatial-Computing Experiences," apple.com En 18 meses, más de 2.500 títulos de visionOS cubrieron productividad, diseño y colaboración, lo que señala el compromiso de los desarrolladores con un ecosistema cerrado y premium. Los grandes minoristas que pilotaron herramientas de configuración espacial reportaron incrementos de conversión superiores al 20%, validando el potencial comercial de la realidad mixta. El precio sigue siendo una barrera para los consumidores masivos, sin embargo, la trayectoria histórica de productos de Apple sugiere variantes de menor costo que ampliarán la base direccionable hacia el final del horizonte de pronóstico en el mercado de RA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Duración de la Batería y Ergonomía de las Pantallas Montadas en la Cabeza | -2.8% | Global, agudo en los segmentos de consumo | Corto plazo (≤ 2 años) |

| Preocupaciones de Privacidad y Seguridad de Datos | -2.1% | Europa bajo el RGPD, empresas de América del Norte, mandatos de localización de datos en China | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Vidrio para Guías de Ondas Ópticas | -1.9% | Global, suministro concentrado en Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Estándares de Desarrolladores Fragmentados y Problemas entre Plataformas | -1.6% | Global, más agudo en despliegues empresariales multiplataforma | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Duración de la Batería y Ergonomía de las Pantallas Montadas en la Cabeza

La mayoría de los auriculares comerciales ofrecen menos de 2,5 horas de funcionamiento continuo, muy por debajo del umbral de cuatro horas requerido para los flujos de trabajo de todo el día. Las masas de los dispositivos aún rondan los 500–600 gramos, generando fatiga cervical en menos de una hora para muchos usuarios, lo que limita la duración de las sesiones en juegos y escenarios industriales prolongados. Las ópticas más brillantes y de mayor resolución aumentan la inmersión pero consumen las baterías más rápido, mientras que añadir capacidad de batería agrava el peso. Los prototipos de estado sólido prometen ganancias de densidad energética del 50%, pero es poco probable que se comercialicen en volumen antes de 2028. Hasta entonces, para el mercado de realidad aumentada, los límites ergonómicos restringirán la adopción por parte de los consumidores y obligarán a las empresas a limitar el uso de auriculares a tareas discretas en lugar de turnos completos.

Preocupaciones de Privacidad y Seguridad de Datos

El seguimiento biométrico de ojos, manos y rostro está en el corazón de la experiencia de usuario inmersiva, pero cae bajo las disposiciones de datos sensibles del Artículo 9 del RGPD. Los despliegues europeos a menudo requieren procesamiento local o en el borde para evitar la transferencia a la nube, lo que aumenta los costos y la complejidad de integración. Las empresas norteamericanas citan preocupaciones de responsabilidad en torno a la grabación de transeúntes en espacios de trabajo compartidos, retrasando los despliegues en industrias reguladas. En China, los mandatos de localización de datos empujan a los proveedores hacia la inferencia en el dispositivo, limitando el uso de los servicios globales de XR en la nube. Los proveedores que puedan garantizar cifrado, procesamiento local y flujos de datos auditables disfrutarán de una ventaja en la adquisición, sin embargo, la carga de cumplimiento seguirá moderando la expansión en los segmentos sensibles a la privacidad en el mercado de RA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Ingresos de la Plataforma Superan los Márgenes del Hardware

El nivel de software generó la expansión de ingresos más rápida en 2025, con una proyección de CAGR del 28,76% hasta 2031, ya que las suscripciones, las compras dentro de la aplicación y los servicios de renderizado en la nube superan los márgenes puntuales de los auriculares. Dentro del hardware, las pantallas montadas en la cabeza independientes y conectadas más los visores móviles sin pantalla mantuvieron el 64,66% del gasto de 2025, aunque los márgenes brutos se redujeron cuando los dispositivos de nivel de valor como Meta Quest se vendieron cerca del costo para ampliar la base instalada. El marco de desarrollo de Unity sustenta aproximadamente dos tercios de los lanzamientos de RA para móviles y auriculares, anclando los diferenciales de licencias recurrentes a medida que crece el grupo de creadores profesionales. Unreal Engine continúa ganando terreno en la visualización fotorrealista, mientras que los compradores empresariales se inclinan por los kits de herramientas de bajo código que se integran con los sistemas de gestión de activos existentes. La oportunidad del software escala con cada usuario incremental, posicionando a los operadores de plataformas para capturar un valor de vida útil en expansión incluso a medida que los costos de la lista de materiales disminuyen. Mientras tanto, las hojas de ruta de hardware se centran en factores de forma más ligeros y chipsets energéticamente eficientes, pero la mercantilización es inevitable, dirigiendo los grupos de beneficios de manera decisiva hacia el software y los servicios en el mercado de realidad aumentada.

Las cadenas de activos que antes requerían diseñadores especializados ahora pueden generar automáticamente texturas, iluminación y animaciones bajo demanda. Este cambio inclina el costo total de propiedad hacia los precios basados en el uso. A medida que los marcos regulatorios y de seguros se consolidan, se espera que sectores como la atención médica y la defensa se comprometan con suscripciones de plataforma plurianuales, reforzando el ciclo virtuoso para los proveedores de software. En consecuencia, los fabricantes de equipos originales de hardware ya están experimentando con modelos de participación en los ingresos vinculados a las tasas de las tiendas de aplicaciones, lo que subraya la inversión gradual del valor de las unidades físicas a los canales digitales en el mercado de RA.

Por Tecnología Principal: MicroLED Gana Terreno a Pesar de los Obstáculos de Fabricación

Las pantallas OLED y Micro-OLED combinadas representaron el 48,25% de la participación en ingresos del mercado de realidad aumentada en 2025 gracias a las cadenas de suministro maduras y los precios competitivos, aunque la degradación de luminancia inherente y el brillo máximo limitado restringen la durabilidad a largo plazo. Los prototipos de MicroLED presentados por los principales proveedores de pantallas ofrecen un contraste superior, una reducción del desenfoque de movimiento y una eficiencia energética que podría prolongar la duración de las sesiones sin sacrificar el factor de forma. Sin embargo, los procesos actuales de transferencia masiva reportan pérdidas de rendimiento que inflan los costos, manteniendo la producción de MicroLED en gran medida en la fase piloto. Los anuncios de inversión de los principales ensambladores de teléfonos inteligentes y fábricas de pantallas indican que la tecnología cruzará la viabilidad comercial entre 2027 y 2029, tras lo cual los titulares de la categoría acelerarán una migración hacia paneles de mayor vida útil.

Los combinadores de guías de ondas siguen siendo otro cuello de botella, con los principales proveedores experimentando rendimientos inferiores al 60% debido a las exigencias de tolerancia a nanoescala. Las guías de ondas de vidrio dominan los sistemas de alta gama, mientras que las variantes de polímero están progresando en uniformidad de color y pueden desbloquear alternativas rentables para las gafas de consumo. El silicio sobre cristal líquido mantiene relevancia de nicho en aplicaciones de defensa que requieren resolución ultraalta en condiciones de poca luz. La transición hacia MicroLED depende en última instancia de avances coordinados en planos de retroiluminación de pantallas, equipos de transferencia y materiales de guías de ondas. No obstante, una vez resueltos, se espera que la mejora de rendimiento resultante catalice un nuevo ciclo de productos que favorezca formatos portátiles más ligeros para todo el día en el mercado de RA.

Por Aplicación: Los Gemelos Digitales Industriales Emergen como Líderes de Crecimiento

La asistencia remota y el mantenimiento preservaron la mayor participación individual en ingresos con el 29,09% durante 2025, confirmando su papel fundamental en la adopción empresarial temprana. Sin embargo, se prevé que las superposiciones de gemelos digitales industriales superen a todos los demás grupos de aplicaciones con una CAGR del 26,12% hasta 2031 en el mercado de realidad aumentada. Los fabricantes ahora combinan la telemetría de IoT a nivel de planta con el contexto espacial 3D, lo que permite a los ingenieros visualizar puntos de tensión, gradientes térmicos y alertas predictivas directamente en la maquinaria. Los principales grupos de energía y automotriz han reportado reducciones de tiempo de inactividad en el rango de un solo dígito alto después de superponer datos de sensores en vivo sobre activos físicos, validando una narrativa clara de recuperación de la inversión.

La visualización y configuración de productos continúan elevando las tasas de conversión en artículos para el hogar, ropa y venta minorista automotriz al proporcionar vistas previas de alta fidelidad dentro de entornos naturales. Las soluciones de navegación y mapeo están madurando a medida que el 5G se densifica, ofreciendo instrucciones a nivel de carril superpuestas en paisajes urbanos, mientras que los filtros sociales sostienen el uso diario a escala, aunque la monetización por usuario activo sigue siendo modesta. La educación y la atención médica se están expandiendo hacia la formación de alto riesgo y la planificación preoperatoria, aprovechando la simulación y las superposiciones de anatomía 3D. En general, los gemelos industriales se benefician de las arquitecturas de cómputo en el borde capaces de tasas de actualización inferiores a 50 milisegundos, lo que garantiza que las superposiciones sigan siendo accionables en lugar de ayudas visuales estáticas.

Por Vertical de Usuario Final: La Atención Médica Crece Impulsada por la Formación Quirúrgica y las Aprobaciones de la FDA

El grupo de juegos y entretenimiento mantuvo el 36,26% de los ingresos de 2025, impulsado por títulos de gran éxito y miles de millones de interacciones diarias con filtros sociales. Sin embargo, la atención médica está preparada para la trayectoria más rápida con una CAGR del 26,76%, ya que las autorizaciones regulatorias desbloquean flujos de trabajo diagnósticos y operativos reembolsables en el mercado de realidad aumentada. Múltiples sistemas de navegación neuroquirúrgica ahora proporcionan superposiciones de límites tumorales, respaldados por estudios revisados por pares que demuestran una reducción del tiempo operativo y la exposición a la radiación. Las universidades están integrando módulos de simulación de RA en los programas de residencia, produciendo ganancias de competencia medibles frente a la formación tradicional.

La educación, el comercio minorista y el sector automotriz siguen como contribuyentes al crecimiento. Los educadores simulan entornos peligrosos como la soldadura o el rescate en espacios confinados sin riesgo físico, mientras que los minoristas aprovechan las utilidades de prueba virtual para reducir las devoluciones de productos. Los fabricantes de equipos originales automotrices integran la realidad aumentada de grado HUD en los parabrisas, proyectando indicaciones de navegación y alertas de asistencia al conductor que reducen la carga cognitiva. Los usos en defensa continúan en el mercado de RA, aunque los ciclos de adquisición y las restricciones ergonómicas ralentizan los plazos de despliegue a gran escala.

Análisis Geográfico

América del Norte generó el 44,42% de los ingresos de 2025 en el mercado de realidad aumentada, respaldada por una alta penetración de 5G en las áreas metropolitanas, una concentración de titulares de plataformas y profundos ecosistemas de capital de riesgo que financiaron más de 2.000 millones de USD en empresas emergentes durante 2024-2025. Los despliegues empresariales en organizaciones aeroespaciales, logísticas y de defensa continúan escalando, aunque el crecimiento interanual de las unidades de auriculares se ha moderado a medida que los primeros adoptantes pasan de los despliegues iniciales a las fases de optimización. El clúster tecnológico de Toronto en Canadá está ganando visibilidad en aplicaciones relacionadas con la atención médica, mientras que el corredor automotriz de México está adoptando la RA para la formación en ensamblaje y la inspección de calidad.

Se proyecta que Asia Pacífico registre la expansión regional más rápida con una CAGR del 25,94% hasta 2031 en el mercado de RA. La política industrial de China apunta a 100 millones de dispositivos compatibles con RA para 2030, combinando reglas de localización de datos con incentivos para que los fabricantes de equipos originales domésticos incorporen inferencia de IA en el dispositivo. El compromiso de los consumidores de India se inclina fuertemente hacia la RA basada en teléfonos inteligentes, contando cientos de millones de usuarios mensuales de filtros gracias a los planes de datos 5G asequibles y las bibliotecas de contenido en lenguas vernáculas. El sector manufacturero intensivo en robótica de Japón está integrando la visualización manos libres para compensar la escasez de mano de obra calificada, mientras que Corea del Sur sirve como campo de pruebas para experiencias de juego de alta fidelidad superpuestas en paisajes urbanos densos. Australia está pilotando la RA en operaciones mineras remotas y construcción a gran escala. La fragmentación regulatoria y el poder adquisitivo desigual, no obstante, moderan el crecimiento absoluto en dólares en relación con América del Norte.

El progreso de Europa es metódico debido a las estrictas normas de datos biométricos del RGPD, aunque el mismo marco está catalizando despliegues empresariales que preservan la privacidad y evitan las dependencias de la nube pública. Alemania, el Reino Unido y Francia lideran en casos de uso automotriz y aeroespacial, desplegando RA para reducir los errores de ensamblaje y acortar las ventanas de formación. Italia y España aprovechan la tecnología en instalaciones de turismo y patrimonio cultural, elevando el compromiso de los visitantes. La legislación de IA a nivel de la Unión Europea requerirá la divulgación transparente del contenido de RA generado por IA, lo que podría aumentar los costos de cumplimiento pero también generar confianza básica en los consumidores. En Oriente Medio y África, los pilotos siguen concentrados en iniciativas de ciudades inteligentes como NEOM y en exhibiciones de educación y comercio minorista dentro de los principales centros urbanos. América del Sur está experimentando con herramientas de visualización para el comercio electrónico, aunque la variabilidad macroeconómica y los aranceles de importación introducen vientos en contra.

Panorama Competitivo

La competencia se está intensificando a medida que las plataformas verticalmente integradas buscan fidelizar a los desarrolladores y usuarios finales a través de sistemas operativos, chipsets y tiendas de aplicaciones propietarios. Meta persigue una estrategia de expansión agresiva subsidiando el hardware Quest y recuperando valor en software, publicidad y compras dentro de la aplicación. Apple, por el contrario, aplica precios premium sobre una integración de hardware-software estrechamente controlada, creando costos de cambio duraderos reminiscentes de su estrategia en el mercado móvil. Microsoft mantiene una posición sólida en la colaboración empresarial y la defensa, mientras que Google está reingresando al nivel de dispositivos a través de una asociación con Samsung Electronics que tiene como objetivo introducir una pila XR basada en Android para 2026.

Los proveedores de componentes ejercen una influencia desproporcionada debido a los cuellos de botella en el vidrio para guías de ondas y las pantallas avanzadas. Las tasas de rendimiento limitadas de Corning limitan efectivamente los volúmenes de producción de auriculares, colocando a los fabricantes de equipos originales más pequeños como Magic Leap y Vuzix en una desventaja negociadora. Qualcomm Technologies Inc. ancla muchos diseños de referencia de auriculares con Snapdragon Spaces, integrando núcleos de IA que mueven la inferencia al dispositivo para reducir la latencia. Unity Technologies y Unreal compiten por la atención de los desarrolladores con API multiplataforma que mitigan la fricción de portabilidad.

PTC Inc. adquirió Augmentir para integrar análisis de trabajadores conectados en su suite Vuforia, mientras que Niantic Inc. recaudó capital sustancial para escalar su kit de desarrollo de RA Lightship. Los estándares emergentes del Grupo Khronos y la ISO tienen como objetivo reducir la fragmentación, aunque los proveedores de plataformas tienen incentivos limitados para ceder sus ventajas propietarias. De cara al futuro, la diferenciación sostenida dependerá de la integración de IA, los avances en la eficiencia de las baterías y la capacidad de navegar por los regímenes de gobernanza de datos cada vez más estrictos.

Líderes de la Industria de Realidad Aumentada

Microsoft Corporation

Meta Platforms Inc.

Apple Inc.

Qualcomm Technologies Inc.

Google LLC (Alphabet)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Meta Platforms Inc. lanzó Quest 3S, un auricular independiente de nivel de entrada de 299 USD dirigido a instituciones educativas e incluyendo seis meses de Meta Quest Plus para estimular la adopción de contenido.

- Agosto de 2025: Apple Inc. introdujo visionOS 2.2, habilitando la colaboración espacial de ocho personas que SAP integró en su suite ERP para flujos de trabajo remotos.

- Junio de 2025: Samsung Electronics Co. Ltd. y Google LLC anunciaron un sistema operativo Android XR conjunto, con los primeros dispositivos previstos para finales de 2026 utilizando chipsets Snapdragon XR2 Gen 3.

- Mayo de 2025: Microsoft Corporation amplió Azure Mixed Reality con anclaje espacial de IA, permitiendo a los clientes industriales mantener superposiciones de gemelos digitales sin recalibración manual.

Alcance del Informe Global del Mercado de Realidad Aumentada

La Realidad Aumentada (RA) es una tecnología que mejora el entorno del mundo real superponiendo contenido digital generado por computadora, como imágenes, texto, objetos 3D o sonidos, sobre la vista del usuario en tiempo real. A diferencia de la Realidad Virtual, que crea un entorno completamente digital, la RA añade elementos digitales al mundo físico, permitiendo a los usuarios interactuar con ambos simultáneamente a través de dispositivos como teléfonos inteligentes, tabletas o gafas de RA.

El Informe del Mercado de Realidad Aumentada está segmentado por Oferta (Hardware, Software), Tecnología Principal (OLED/Micro-OLED, MicroLED, Guía de Ondas y Óptica Difractiva, LCOS), Aplicación (Asistencia Remota, Visualización de Productos, Navegación, Filtros Sociales, Otras Aplicaciones), Vertical de Usuario Final (Juegos, Educación, Atención Médica, Comercio Minorista, Automotriz, Otros Verticales) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Pantallas Montadas en la Cabeza Independientes |

| Pantallas Montadas en la Cabeza Conectadas | |

| Visores sin Pantalla | |

| Software |

| OLED / Micro-OLED |

| MicroLED |

| Guía de Ondas y Óptica Difractiva |

| Silicio sobre Cristal Líquido (LCOS) |

| Asistencia Remota y Mantenimiento |

| Visualización y Configuración de Productos |

| Navegación y Mapeo |

| Filtros Sociales y de Comunicación |

| Otras Aplicaciones |

| Juegos y Entretenimiento |

| Educación |

| Atención Médica |

| Comercio Minorista |

| Automotriz y Transporte |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Oferta | Hardware | Pantallas Montadas en la Cabeza Independientes |

| Pantallas Montadas en la Cabeza Conectadas | ||

| Visores sin Pantalla | ||

| Software | ||

| Por Tecnología Principal | OLED / Micro-OLED | |

| MicroLED | ||

| Guía de Ondas y Óptica Difractiva | ||

| Silicio sobre Cristal Líquido (LCOS) | ||

| Por Aplicación | Asistencia Remota y Mantenimiento | |

| Visualización y Configuración de Productos | ||

| Navegación y Mapeo | ||

| Filtros Sociales y de Comunicación | ||

| Otras Aplicaciones | ||

| Por Vertical de Usuario Final | Juegos y Entretenimiento | |

| Educación | ||

| Atención Médica | ||

| Comercio Minorista | ||

| Automotriz y Transporte | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el mercado de realidad aumentada hasta 2031?

Se prevé que el mercado de realidad aumentada aumente de 125.110 millones de USD en 2026 a 387.230 millones de USD para 2031, con una CAGR del 25,35% durante el período.

¿Qué región registrará la tasa de crecimiento más alta durante el período de pronóstico?

Se proyecta que Asia Pacífico registre una CAGR del 25,94%, impulsada por los objetivos de política de China, la adopción móvil de India y las inversiones en automatización industrial de Japón.

¿Qué segmento se está expandiendo más rápido que los ingresos del hardware?

Se proyecta que el software y los servicios de plataforma, incluidas las suscripciones y el renderizado en la nube, superen a los dispositivos, con una CAGR del 28,76% hasta 2031.

¿Por qué se consideran las pantallas MicroLED el próximo gran cambio tecnológico?

MicroLED ofrece mayor brillo, mejor eficiencia energética y mayor vida útil que OLED, aunque los rendimientos de fabricación deben mejorar para la adopción masiva prevista después de 2027.

¿Cuál es la mayor restricción que frena la adopción por parte de los consumidores?

La duración limitada de la batería y la ergonomía de los auriculares actualmente limitan el uso continuo a menos de 3 horas, restringiendo la productividad durante todo el día y las sesiones de juego prolongadas.

¿Qué vertical de usuario final verá el crecimiento más rápido?

La atención médica lidera con una CAGR del 26,76%, impulsada por superposiciones diagnósticas autorizadas por la FDA y módulos de formación quirúrgica acelerados.

Última actualización de la página el: