Tamaño y Cuota del Mercado de Gestión de Instalaciones Fijas en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

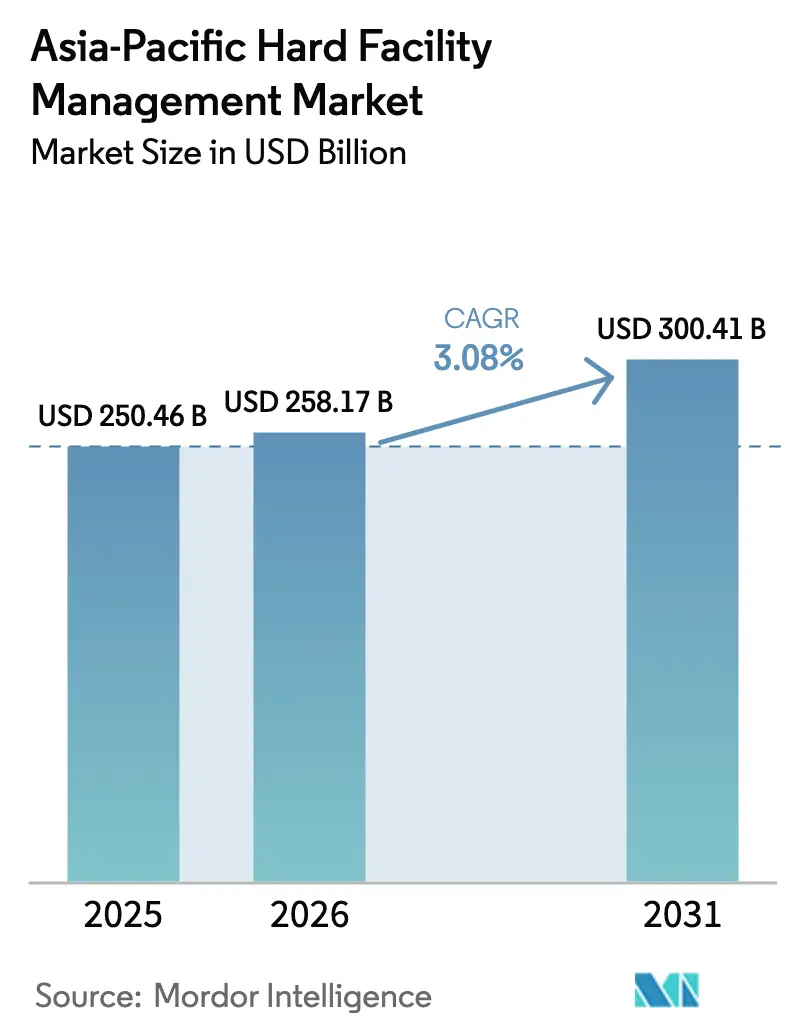

| Tamaño del mercado en el año base (2025) | 250.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 258.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 300.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

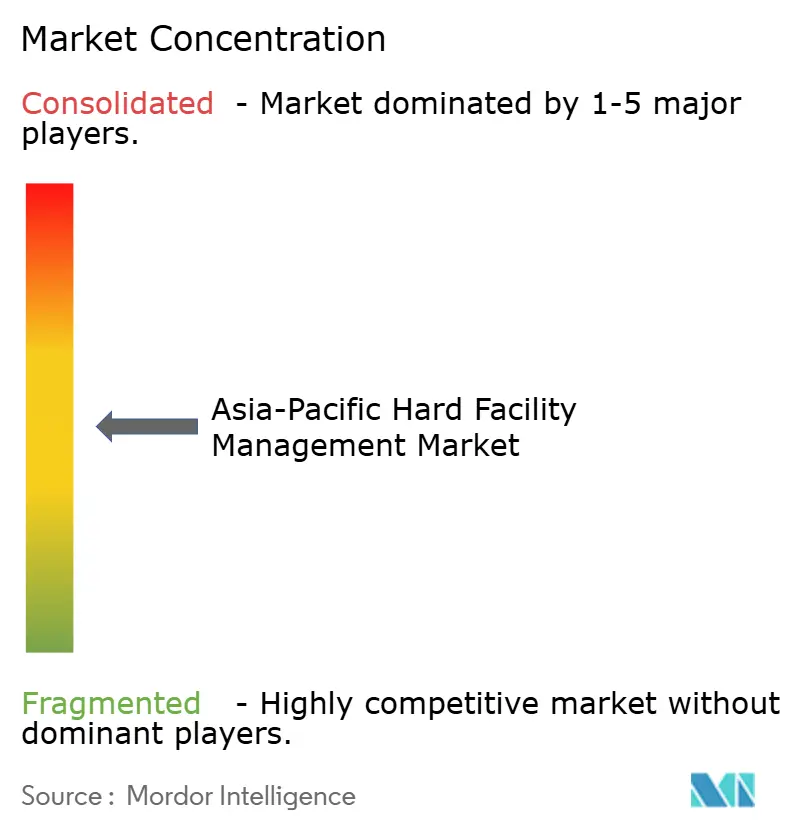

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones Fijas en Asia Pacífico por Mordor Intelligence

Se prevé que el tamaño del mercado de gestión de instalaciones fijas en Asia Pacífico crezca desde 250,46 mil millones de USD en 2025 hasta 258,17 mil millones de USD en 2026, con una previsión de alcanzar los 300,41 mil millones de USD en 2031 a una CAGR del 3,08% durante el período 2026-2031. El crecimiento es constante más que espectacular, aunque el cambio en las prioridades de gasto es evidente. Los presupuestos se orientan hacia programas de gestión energética, disponibilidad continua de centros de datos y supervisión de microrredes, a medida que los inquilinos multinacionales persiguen objetivos de cero emisiones netas. Al mismo tiempo, el mantenimiento heredado de HVAC sigue siendo la línea de servicio más grande porque los climas tropicales impulsan la demanda de refrigeración durante todo el año. Un auge de la construcción en las ciudades de segundo nivel de China y los corredores industriales de Vietnam e India está ampliando la base instalada que debe ser atendida, aunque los retrasos en la capacidad de la red eléctrica en Singapur y Malasia están comprimiendo los márgenes de los proveedores.[1]CBRE Research, "Tendencias de Centros de Datos Asia Pacífico 2024," CBRE.com

Conclusiones Clave del Informe

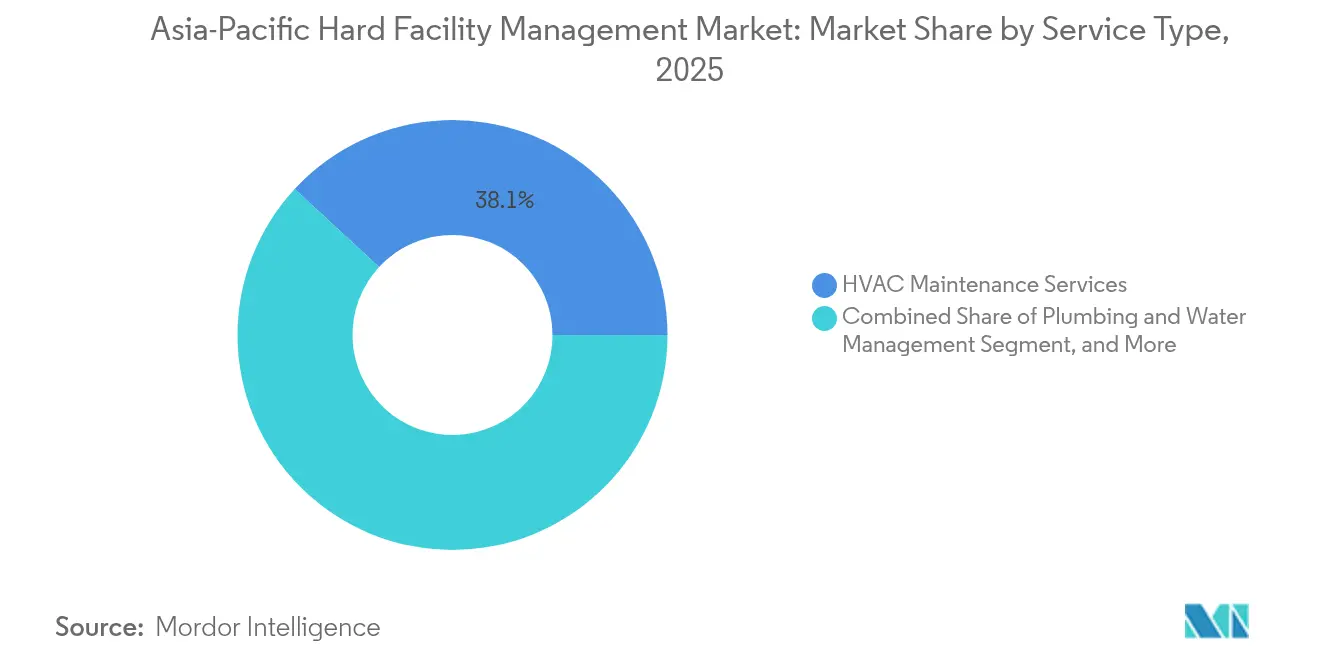

- Por tipo de servicio, el mantenimiento de HVAC representó el 38,12% de la cuota del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025, mientras que la gestión energética y los sistemas de energía se encaminan hacia la CAGR más rápida del 3,83% hasta 2031.

- Por usuario final, las instalaciones comerciales lideraron el gasto con el 46,05% de la cuota del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025; se prevé que el sector industrial y de fabricación se expanda a una CAGR del 4,18% hasta 2031.

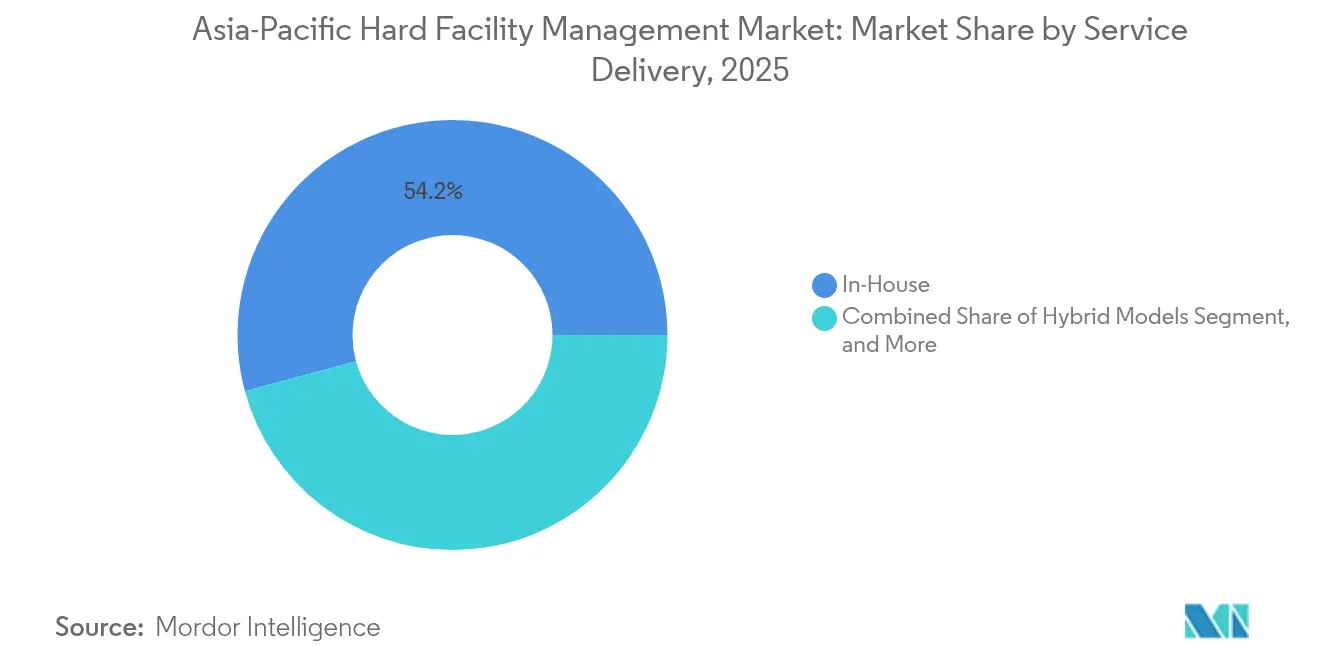

- Por modelo de prestación de servicios, la ejecución interna retuvo el 54,21% de la cuota del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025, mientras que los contratos de gestión integrada de instalaciones crecen a una CAGR del 4,41% hasta 2031.

- Por tipo de instalación, las oficinas y los campus corporativos capturaron el 40,02% de la cuota del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025, aunque los centros de datos y los entornos críticos son los que crecen más rápido a una CAGR del 4,17% hasta 2031.

- Por país, China ostentó una cuota dominante del 36,35% del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025, mientras que se prevé que India registre el crecimiento más rápido durante el período de previsión a una CAGR del 4,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones Fijas en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la actividad de construcción comercial e industrial | +0.8% | China, India, Vietnam, Indonesia, con efecto indirecto en Malasia y Tailandia | Mediano plazo (2-4 años) |

| Creciente demanda de servicios de mantenimiento de HVAC y MEP | +0.7% | Asia Pacífico tropical (Singapur, Malasia, Indonesia, Tailandia), zonas urbanas de China e India | Corto plazo (≤ 2 años) |

| Cambio hacia la externalización de contratos de gestión integrada de instalaciones | +0.6% | Australia, Singapur, Japón, instalaciones ocupadas por multinacionales en toda Asia Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio en eficiencia energética y edificios verdes | +0.5% | Singapur, Hong Kong, Australia, Japón, con adopción emergente en ciudades de primer nivel de China | Largo plazo (≥ 4 años) |

| Construcción de centros de datos a hiperescala que impulsa necesidades críticas de gestión de instalaciones | +0.4% | Singapur, Japón, India, Australia, China (ciudades de segundo nivel), Indonesia (Yakarta, Batam) | Corto plazo (≤ 2 años) |

| Objetivos corporativos de energías renovables in situ y mantenimiento de microrredes | +0.3% | Global, con concentración inicial en Australia, Japón, India y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Actividad de Construcción Comercial e Industrial

Los corredores industriales emergentes están reconfigurando el mercado de gestión de instalaciones fijas en Asia Pacífico. La superficie comercial en las ciudades de segundo nivel de China aumentó un 18% en 2024, y Vietnam, Indonesia y Tailandia atrajeron 42 mil millones de USD de inversión extranjera directa en fabricación ese mismo año.[2]Secretaría de la ASEAN, "Informe de Inversión de la ASEAN 2024," ASEAN.org Los promotores inmobiliarios suelen incluir tres años de mantenimiento mecánico y eléctrico en paquetes llave en mano, lo que acorta el ciclo de licitación y favorece a los integradores con redes de proveedores preacordadas. Los proveedores están abriendo depósitos satélite en Chengdu, Pune y Hanói para poder cumplir los acuerdos de nivel de servicio en un plazo de cuatro horas. El resultado es una reconfiguración geográfica que premia a las empresas con planificación logística regional y conocimientos locales en tramitación de permisos. Aquellas que no puedan migrar más allá de los núcleos urbanos tradicionales corren el riesgo de perderse una oleada de oportunidades que podría definir los fondos de ingresos durante el resto de la década.

Creciente Demanda de Servicios de Mantenimiento de HVAC y MEP

El mantenimiento de HVAC sigue siendo un impulsor clave del mercado de gestión de instalaciones fijas en Asia Pacífico, ya que la humedad tropical y la densa urbanización incrementan las cargas de refrigeración. Sin embargo, la demanda se está volviendo más técnica que rutinaria. Los sistemas de refrigeración por distrito de Singapur requieren ahora detección continua de fugas de refrigerante y telemetría remota, aspectos que los programas preventivos tradicionales no pueden abordar. Las modernizaciones de enfriadores en Malasia incluyen garantías de ahorro energético que trasladan el riesgo a los proveedores de servicios. Los diagnósticos habilitados por IoT están normalizando ventanas de reparación de fallos de cuarenta y ocho horas, por lo que los proveedores deben invertir en talento analítico e inventario de repuestos. Sin esa capacidad, los contratistas de nivel intermedio pierden cuentas premium frente a empresas que pueden garantizar el rendimiento.

Cambio hacia la Externalización de Contratos de Gestión Integrada de Instalaciones

Se está produciendo un amplio ciclo de externalización a medida que las multinacionales consolidan sus listas de proveedores y buscan datos en tiempo real. Las empresas australianas lideraron la tendencia; las adjudicaciones de contratos de gestión integrada de instalaciones de dos dígitos en JLL y CBRE en 2024 procedieron de paneles de control unificados que fusionan información sobre energía, órdenes de trabajo y vida útil de los activos. Los organismos públicos de Singapur siguieron el ejemplo al estipular la interoperabilidad de software en los pliegos de licitación. Plataformas como Johnson Controls OpenBlue o Siemens Desigo CC se están convirtiendo en requisitos mínimos indispensables. Las barreras de entrada se elevan porque los costes de capital y de licencias de la infraestructura digital superan los recursos de los actores regionales más pequeños. Por tanto, es probable que la consolidación se acelere, comprimiendo una base de proveedores fragmentada en una jerarquía de escala.

Impulso Regulatorio en Eficiencia Energética y Edificios Verdes

Los organismos reguladores han pasado de las etiquetas voluntarias a los umbrales de rendimiento obligatorios. La Iniciativa de Rendimiento Energético Mínimo de Singapur exige una reducción del 10% en la intensidad energética para 2030, con entrada en vigor en 2024.[3]Autoridad de Construcción y Edificación, "Iniciativa de Rendimiento Energético Mínimo," BCA.gov.sg Hong Kong elevó los estándares de eficiencia de los edificios un 20% ese mismo año. La Ley de Eficiencia y Conservación Energética de Malasia de 2024 impone informes anuales a las grandes instalaciones. Los requisitos de cumplimiento han aumentado la demanda de submedición, aislamiento de fachadas y reacondicionamiento de HVAC. Los proveedores con ingenieros energéticos propios están cerrando acuerdos multisede que se extienden más de cinco años, ya que los propietarios prefieren contratos de rendimiento llave en mano frente a mejoras puntuales. Los contratistas más pequeños corren el riesgo de quedar relegados a roles de subcontratación de bajo margen si no pueden verificar los ahorros que ahora exigen los reguladores y los propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra técnica cualificada | -0.5% | Japón, Australia, Singapur, con presión emergente en Malasia y Tailandia | Corto plazo (≤ 2 años) |

| Costes volátiles de energía y materiales que comprimen márgenes | -0.4% | Global, con impacto agudo en mercados dependientes de importaciones (Singapur, Hong Kong, Filipinas) | Corto plazo (≤ 2 años) |

| Panorama fragmentado de cumplimiento y certificación en Asia Pacífico | -0.2% | A nivel regional, más pronunciado en la ejecución de contratos transfronterizos | Mediano plazo (2-4 años) |

| Déficits de capacidad de la red eléctrica que retrasan las entregas de instalaciones | -0.3% | Singapur, Malasia (Johor), India (estados seleccionados), Indonesia (red eléctrica de Java) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Técnica Cualificada

La escasez de mano de obra es el freno más inmediato del mercado de gestión de instalaciones fijas en Asia Pacífico. Singapur registró un déficit del 12% de ingenieros de HVAC certificados en 2024. Los electricistas australianos experimentaron una inflación salarial del 15%, mientras que el sector de la construcción de Malasia se enfrentó a una escasez de personal del 15%. Los grandes integradores respondieron abriendo academias de formación; ISS se propone graduar a 500 profesionales al año a través de su recién inaugurado centro para el Sudeste Asiático. Las empresas más pequeñas carecen de la escala necesaria para replicar ese modelo, por lo que la rotación de personal canaliza el talento hacia puestos mejor remunerados en centros de datos. La brecha de competencias eleva los costes del servicio y amenaza el cumplimiento de los acuerdos de nivel de servicio, lo que lleva a los compradores a favorecer a los proveedores con canales de formación de personal formales.

Déficits de Capacidad de la Red Eléctrica que Retrasan las Entregas de Instalaciones

El retraso en la infraestructura eléctrica está repercutiendo en los plazos de los proyectos. Singapur limitó las nuevas conexiones de centros de datos en 2024 a la espera de mejoras en las subestaciones. Tenaga Nasional Berhad de Malasia retrasó la puesta en servicio de los parques industriales de Johor, y las distribuidoras eléctricas indias pospusieron la puesta en marcha de la última milla en varios estados. Estos cuellos de botella paralizan el cierre de obras y difieren el inicio de los ingresos por mantenimiento. Las empresas de gestión de instalaciones ahora precalifican a los clientes potenciales en función del estado de disponibilidad eléctrica e incluyen cláusulas de escalada que cubren la mano de obra inactiva. Algunas están instalando microrredes provisionales que permiten a los promotores probar los sistemas antes de la conexión total a la red; sin embargo, la carga de capital adicional favorece a los integradores bien capitalizados frente a los contratistas locales con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión Energética Consolida su Liderazgo

Se prevé que el tamaño del mercado de gestión de instalaciones fijas en Asia Pacífico para gestión energética y sistemas de energía alcance un valor significativo, avanzando a una CAGR del 3,83%, muy por delante de los servicios de HVAC tradicionales. Los contratos de gestión energética incluyen cada vez más energías renovables in situ, almacenamiento en baterías y gemelos digitales que predicen la varianza de la carga. Los compradores valoran los ahorros verificados, por lo que los proveedores que pueden combinar medición, análisis y garantías de rendimiento cobran precios superiores. En contraste, el mantenimiento de HVAC, aunque aún representa el 38,12% de la cuota del mercado de gestión de instalaciones fijas en Asia Pacífico en 2025, enfrenta un crecimiento más lento porque gran parte de la base instalada es equipos envejecidos que esperan una sustitución gradual. El mantenimiento mecánico y eléctrico seguirá siendo fundamental, aunque es probable que se produzca una mercantilización a medida que los sensores IoT reduzcan la necesidad de inspecciones rutinarias. El mantenimiento de sistemas de protección contra incendios y seguridad para la vida gana impulso regulatorio, mientras que los servicios de fontanería ascienden en la agenda en geografías con estrés hídrico.

Las tareas rutinarias, como los cambios de filtros, están migrando hacia precios basados en resultados, recompensando a las empresas que invierten en hardware de monitorización remota. Johnson Controls registró un salto del 25% en las reservas de Asia Pacífico para contratos con garantías de rendimiento en 2024, lo que ilustra el vínculo entre la innovación financiera y la captación de mercado. Los proveedores que no puedan garantizar ahorros energéticos cederán terreno a plataformas con balances más sólidos. Por tanto, las líneas de batalla están trazadas entre los integradores impulsados por la escala y los expertos de nicho que dominan microsegmentos de alto valor como la refrigeración líquida o el reciclaje de aguas grises.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Crecimiento Industrial Reconfigura la Combinación de Cartera

Se prevé que los clientes industriales y de fabricación aporten un valor notable a través del gasto incremental, creciendo a una CAGR del 4,18% a medida que la diversificación de la cadena de suministro impulsa la reubicación de fábricas a Vietnam, Indonesia e India. Las fábricas de semiconductores y las plantas farmacéuticas requieren HVAC de sala limpia, agua ultrapura y energía redundante, lo que eleva los ingresos por metro cuadrado muy por encima de los de las torres de oficinas. En 2025, los edificios comerciales aún representaron el 46,05% del gasto; sin embargo, su tasa de expansión queda rezagada porque los distritos de negocios saturados y los acuerdos de trabajo híbrido moderan la demanda de nuevo espacio. Los presupuestos de sanidad y educación están aumentando a medida que los gobiernos financian la reforma de hospitales y los campus de investigación, una tendencia que aísla los flujos de caja de los ciclos económicos.

Los complejos residenciales siguen siendo en gran medida de gestión interna, aunque las torres de lujo en Singapur y Sídney están ensayando la externalización del mantenimiento predictivo para diferenciarse en las comodidades. Para los proveedores de gestión de instalaciones, la diversificación industrial crea la necesidad de centros de despacho regional, logística de repuestos y certificaciones especializadas. Quienes invirtieron pronto en la formación de técnicos locales y en asociaciones con los fabricantes de equipos originales están ganando contratos plurianuales con márgenes más elevados. Los que llegan tarde se enfrentan a una pronunciada curva de aprendizaje y corren el riesgo de quedar excluidos de los nichos industriales complejos.

Por Modelo de Prestación de Servicios: La Gestión Integrada de Instalaciones Gana Cuota de Cartera

Los contratos integrados están ganando cuota de cartera a medida que los clientes buscan paneles de control unificados y análisis predictivos. El mercado de gestión de instalaciones fijas en Asia Pacífico se inclina hacia la gestión integrada de instalaciones porque las plataformas unifican los servicios mecánicos, eléctricos, de limpieza y seguridad bajo métricas de rendimiento que se vinculan directamente al coste del ciclo de vida del edificio. Los equipos internos aún dominan con una cuota del 54,21%, pero su ventaja en costes se erosiona cuando se requiere inversión tecnológica. Los modelos de supervisión híbrida están emergiendo en Japón y Australia, donde el conocimiento institucional sigue siendo valioso pero las competencias digitales son escasas.

OpenBlue, Desigo CC y Honeywell Forge sirven como columna vertebral digital que permite informes mensuales de salud de los activos y alertas de variación energética. Los contratos incluyen cada vez más penalizaciones por KPI, por lo que los proveedores que no pueden ofrecer datos en tiempo real pierden poder de negociación. Los actores regionales más pequeños frecuentemente subcontratan bajo el paraguas de un integrador, comprimiendo su margen y visibilidad de marca. La dirección del viaje es clara: la escala, los datos y el capital determinan la durabilidad competitiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: Los Centros de Datos Elevan el Listón Técnico

Los centros de datos y los entornos críticos generan los mayores ingresos por metro cuadrado en el mercado de gestión de instalaciones fijas en Asia Pacífico porque una disponibilidad del 99,99% no es negociable. La densidad de potencia en los bastidores de IA superó los 20 kW en 2024, acelerando el cambio hacia la refrigeración líquida que requiere protocolos de mantenimiento poco familiares. Los campus de oficinas aún representan el 46,05% del gasto; sin embargo, el trabajo híbrido y la reducción del espacio por parte de los inquilinos están moderando los nuevos valores de los contratos. Los parques logísticos industriales, especialmente los almacenes de cadena de frío, generan un trabajo constante para los equipos especializados en HVAC de precisión, mientras que los aeropuertos y puertos marítimos aseguran contratos a largo plazo pero requieren habilitaciones de seguridad que a menudo favorecen a los titulares.

Los hospitales otorgan márgenes estables gracias a las auditorías regulatorias de los sistemas de control de infecciones, aunque los ciclos de negociación pueden ser prolongados. Las propiedades de hospitalidad siguen siendo sensibles al precio y priorizan las inversiones orientadas al huésped sobre las mejoras en áreas de servicio. La conclusión clave es que la profundidad técnica, no el tamaño de la presencia, impulsa la rentabilidad. Las empresas que pueden certificar ingenieros de refrigeración líquida o técnicos de sala limpia aseguran una cuota desproporcionada en los segmentos de instalaciones de más rápido crecimiento.

Análisis Geográfico

China sigue siendo la mayor porción del mercado de gestión de instalaciones fijas en Asia Pacífico, impulsada por las terminaciones comerciales en Chengdu, Wuhan y Chongqing. Las multinacionales suelen asociarse con empresas de propiedad estatal para navegar por las normas de contratación locales, lo que limita la exposición directa pero proporciona volumen. Japón le sigue, caracterizado por activos envejecidos que necesitan modernización sísmica y mejoras de eficiencia energética. La escasez de mano de obra allí eleva los costes salariales y acelera la adopción de la automatización.

India avanza rápidamente a medida que la inversión extranjera directa aterriza en Gujarat, Maharashtra y Tamil Nadu. Sin embargo, las regulaciones estatales fragmentadas y la fiabilidad desigual de la energía obligan a los proveedores a mantener depósitos descentralizados. Singapur es un mercado maduro y competitivo; los límites de suministro eléctrico ahora impulsan a los hiperescaladores a reubicarse en Johor, en Malasia, creando corredores de servicio transfronterizos. Australia lidera la adopción de la gestión integrada de instalaciones, impulsada por la demanda corporativa de transparencia y vinculada al impulso más amplio de las energías renovables.

Indonesia se beneficia de la inversión redirigida en centros de datos, pero enfrenta restricciones de red que requieren estrategias de generación de respaldo. Los gigantes tecnológicos de Corea del Sur incorporan sistemas de gestión de edificios propietarios que requieren interoperabilidad mediante API. Las fábricas de semiconductores de Taiwán exigen precios de mantenimiento superiores debido a los requisitos de sala limpia. La cadena de suministro automotriz de Tailandia eleva los volúmenes industriales, y la reactivación del turismo apoya los presupuestos de hospitalidad. Los mercados más pequeños, como Vietnam y Filipinas, experimentan un fuerte crecimiento desde una base baja, aunque los ecosistemas de contratistas siguen siendo escasos. El panorama geográfico está bifurcado: las economías avanzadas buscan gemelos digitales y contabilidad de carbono, mientras que los mercados en desarrollo valoran la eficiencia de costes y la movilización rápida.

Panorama Competitivo

Los ingresos regionales siguen fragmentados, ya que los diez principales proveedores ostentan aproximadamente entre el 35% y el 40% de la cuota, dejando el resto en manos de cientos de empresas locales o de un único sector. Los integradores globales aprovechan el capital de marca, las plataformas propietarias y las carteras de clientes multinacionales para asegurar contratos multisede. Sin embargo, los especialistas regionales defienden su cuota mediante menores gastos generales, dotación de personal flexible y tramitación de permisos más rápida. La tecnología es el mayor diferenciador. Johnson Controls OpenBlue, Siemens Desigo CC y Honeywell Forge impulsan el mantenimiento predictivo y la optimización energética que resuenan entre los directores financieros centrados en controlar los gastos operativos.

Las ciudades secundarias como Pune, Chengdu y Hanói representan territorio de espacio en blanco donde la demanda supera a la oferta cualificada. ISS adquirió tres empresas del Sudeste Asiático en 2024 para aprovechar esta corriente favorable, y se espera que otros integradores sigan el ejemplo. Las certificaciones ISO 14001 e ISO 50001 aparecen con mayor frecuencia en las licitaciones, lo que aumenta los costes de cumplimiento y aprieta a los actores con escaso capital. La industria de gestión de instalaciones fijas en Asia Pacífico tiende, por tanto, hacia una estructura de barra de pesas: grandes integradores nativos digitales que atienden cuentas multinacionales e institucionales en un extremo, y especialistas locales ágiles que gestionan contratos domésticos de servicio único en el otro. Los proveedores de nivel intermedio con escala parcial pero tecnología limitada parecen vulnerables a la consolidación o la salida del mercado.

La competencia también se intensifica en los segmentos de nicho. El mantenimiento de la refrigeración líquida, la gestión de microrredes y los servicios de sala limpia conllevan altas barreras de entrada técnica y márgenes superiores. Los pioneros que aseguran formación de los fabricantes de equipos originales y acceso a piezas bloquean la ventaja. Los que llegan tarde se enfrentan a altos costes de certificación y bajos volúmenes iniciales, lo que dificulta la entrada orgánica. Las alianzas entre empresas exclusivamente de software y socios de ejecución están surgiendo como solución alternativa, aunque está por ver si los clientes aceptarán una responsabilidad dividida.

Líderes de la Industria de Gestión de Instalaciones Fijas en Asia Pacífico

Jones Lang LaSalle Incorporated (JLL)

Sodexo S.A.

CBRE Group Inc

Johnson Controls International

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: CBRE Group adquirió una empresa de servicios de instalaciones con sede en Yakarta especializada en el mantenimiento de entornos críticos, sumando 1.000 empleados y ampliando su cobertura de centros de datos e instalaciones de fabricación en Indonesia para satisfacer la creciente demanda a hiperescala.

- Agosto de 2025: Johnson Controls International firmó un acuerdo de rendimiento energético a 10 años con una cartera de centros comerciales en Singapur que totaliza 1,2 millones de pies cuadrados, combinando chillers, iluminación y gestión de microrredes con garantías mínimas de ahorro energético anual del 15%.

- Abril de 2025: ISS A/S inauguró una academia de formación técnica en Ciudad Ho Chi Minh con el objetivo de graduar anualmente a 600 técnicos certificados en HVAC y electricidad para paliar la escasez regional de mano de obra y respaldar los próximos contratos de centros de datos.

- Febrero de 2025: Siemens AG aseguró un contrato de 10 años para implementar su plataforma Desigo CC en 50 torres comerciales en Tokio, abarcando análisis de HVAC, detección de fallos y garantías de intensidad de uso energético vinculadas a los objetivos de reducción de carbono de Japón para 2030.

Alcance del Informe del Mercado de Gestión de Instalaciones Fijas en Asia Pacífico

El informe del mercado de gestión de instalaciones fijas en Asia Pacífico está segmentado por Tipo de Servicio (Mantenimiento de Servicios Mecánicos, Mantenimiento de Servicios Eléctricos, Servicios de Mantenimiento de HVAC, Mantenimiento de Sistemas de Protección contra Incendios y Seguridad para la Vida, Fontanería y Gestión del Agua, Mantenimiento de la Estructura y Fábrica del Edificio, Gestión Energética y Sistemas de Energía), Usuario Final (Comercial, Institucional, Público/Infraestructura, Industrial y Fabricación, Residencial y Uso Mixto), Modelo de Prestación de Servicios (Interno, Servicio Único Externalizado, Gestión Integrada de Instalaciones, Modelos Híbridos), Tipo de Instalación (Oficinas y Campus Corporativos, Instalaciones Industriales y Logísticas, Centros de Datos y Entornos Críticos, Instalaciones Sanitarias, Propiedades de Hospitalidad y Ocio, Centros de Transporte e Infraestructura) y País (Australia, China, India, Japón, Indonesia, Malasia, Singapur, Corea del Sur, Taiwán, Tailandia, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Mantenimiento de Servicios Mecánicos |

| Mantenimiento de Servicios Eléctricos |

| Servicios de Mantenimiento de HVAC |

| Mantenimiento de Sistemas de Protección contra Incendios y Seguridad para la Vida |

| Fontanería y Gestión del Agua |

| Mantenimiento de la Estructura y Fábrica del Edificio |

| Gestión Energética y Sistemas de Energía |

| Comercial |

| Institucional (Educación y Sanidad) |

| Público / Infraestructura |

| Industrial y Fabricación |

| Residencial y Uso Mixto |

| Interno (Autoejecución) |

| Servicio Único Externalizado |

| Gestión Integrada de Instalaciones (GII) |

| Modelos Híbridos |

| Oficinas y Campus Corporativos |

| Instalaciones Industriales y Logísticas |

| Centros de Datos y Entornos Críticos |

| Instalaciones Sanitarias |

| Propiedades de Hospitalidad y Ocio |

| Centros de Transporte e Infraestructura |

| Australia |

| China |

| India |

| Japón |

| Indonesia |

| Malasia |

| Singapur |

| Corea del Sur |

| Taiwán |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Mantenimiento de Servicios Mecánicos |

| Mantenimiento de Servicios Eléctricos | |

| Servicios de Mantenimiento de HVAC | |

| Mantenimiento de Sistemas de Protección contra Incendios y Seguridad para la Vida | |

| Fontanería y Gestión del Agua | |

| Mantenimiento de la Estructura y Fábrica del Edificio | |

| Gestión Energética y Sistemas de Energía | |

| Por Usuario Final | Comercial |

| Institucional (Educación y Sanidad) | |

| Público / Infraestructura | |

| Industrial y Fabricación | |

| Residencial y Uso Mixto | |

| Por Modelo de Prestación de Servicios | Interno (Autoejecución) |

| Servicio Único Externalizado | |

| Gestión Integrada de Instalaciones (GII) | |

| Modelos Híbridos | |

| Por Tipo de Instalación | Oficinas y Campus Corporativos |

| Instalaciones Industriales y Logísticas | |

| Centros de Datos y Entornos Críticos | |

| Instalaciones Sanitarias | |

| Propiedades de Hospitalidad y Ocio | |

| Centros de Transporte e Infraestructura | |

| Por País | Australia |

| China | |

| India | |

| Japón | |

| Indonesia | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Taiwán | |

| Tailandia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de gestión de instalaciones fijas en Asia Pacífico en 2026?

El mercado se sitúa en 258,17 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el sector hasta 2031?

Se prevé que alcance los 300,41 mil millones de USD, lo que refleja una CAGR del 3,08%.

¿Qué tipo de servicio se expande más rápidamente?

La gestión energética y los sistemas de energía lideran con una CAGR del 3,83% hasta 2031.

¿Qué segmento de usuario final crece más rápidamente?

Se prevé que las instalaciones industriales y de fabricación aumenten a una CAGR del 4,18%.

¿Por qué los contratos de gestión integrada de instalaciones están ganando terreno?

Las multinacionales prefieren la responsabilidad de un único proveedor y plataformas ricas en datos que permiten el mantenimiento predictivo y la transparencia en los costes.

Última actualización de la página el: