Tamaño y Cuota del Mercado de Gestión de Instalaciones de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

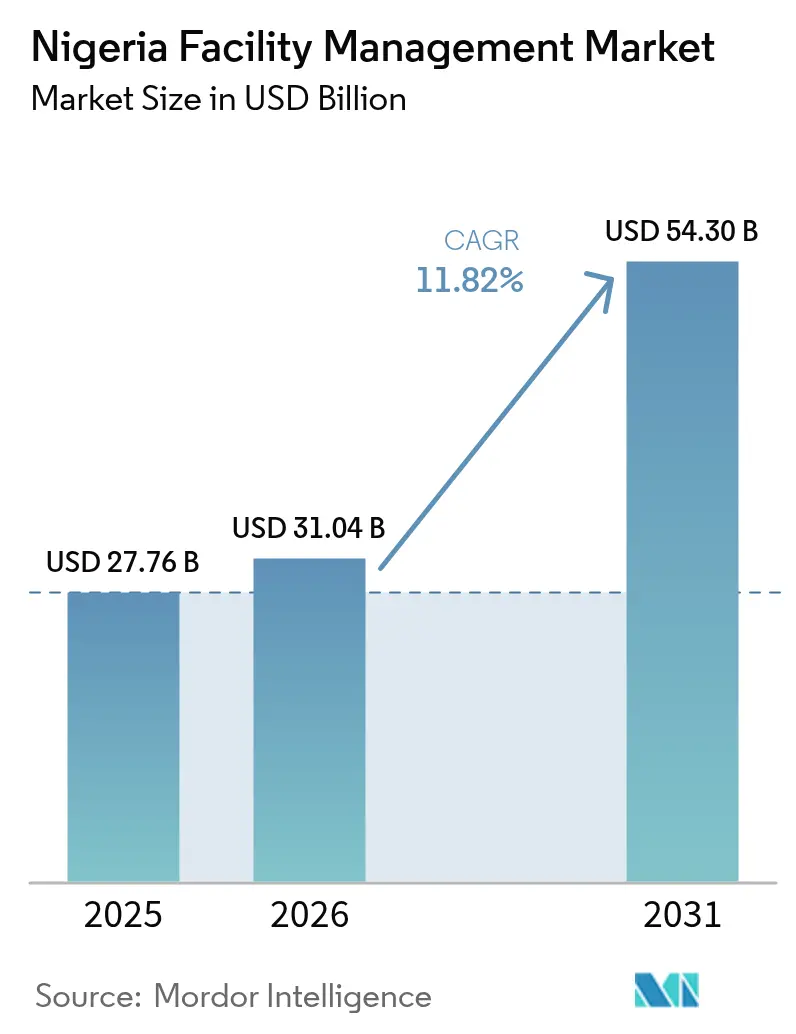

| Tamaño del mercado en el año base (2025) | 27.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Nigeria por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Nigeria fue valorado en 27.760 millones de USD en 2025 y se estima que crecerá desde 31.040 millones de USD en 2026 hasta alcanzar los 54.300 millones de USD en 2031, a una CAGR del 11,82% durante el período de previsión (2026-2031). La rápida expansión urbana en Lagos, Abuja y Port Harcourt, las crecientes inversiones en infraestructura —como el Parque Industrial de la Revolución del Gas de Ogidigben, valorado en 20.000 millones de USD— y la insistencia de los inversores en programas ESG alineados con la norma ISO 41001 continúan impulsando la demanda al alza. La falta de fiabilidad de la red eléctrica —con un promedio de 32 interrupciones mensuales— empuja a los clientes hacia proveedores de servicios capaces de integrar generación renovable, monitorización energética basada en IoT y mantenimiento predictivo en una oferta única. La reducción del precio de los sensores IoT —ahora por debajo de 5 USD por unidad— junto con la cobertura 4G a nivel nacional y la incipiente cobertura 5G han reducido drásticamente las barreras de adopción de los sistemas de edificios inteligentes, que recortan los costes operativos entre un 15 y un 30%. Mientras tanto, la concentración del mercado del cemento y el aumento del salario mínimo en 2024 están intensificando las presiones sobre los costes, fomentando el paso a contratos integrados basados en resultados que generan ahorros medibles en energía, mano de obra y materiales.

Conclusiones Clave del Informe

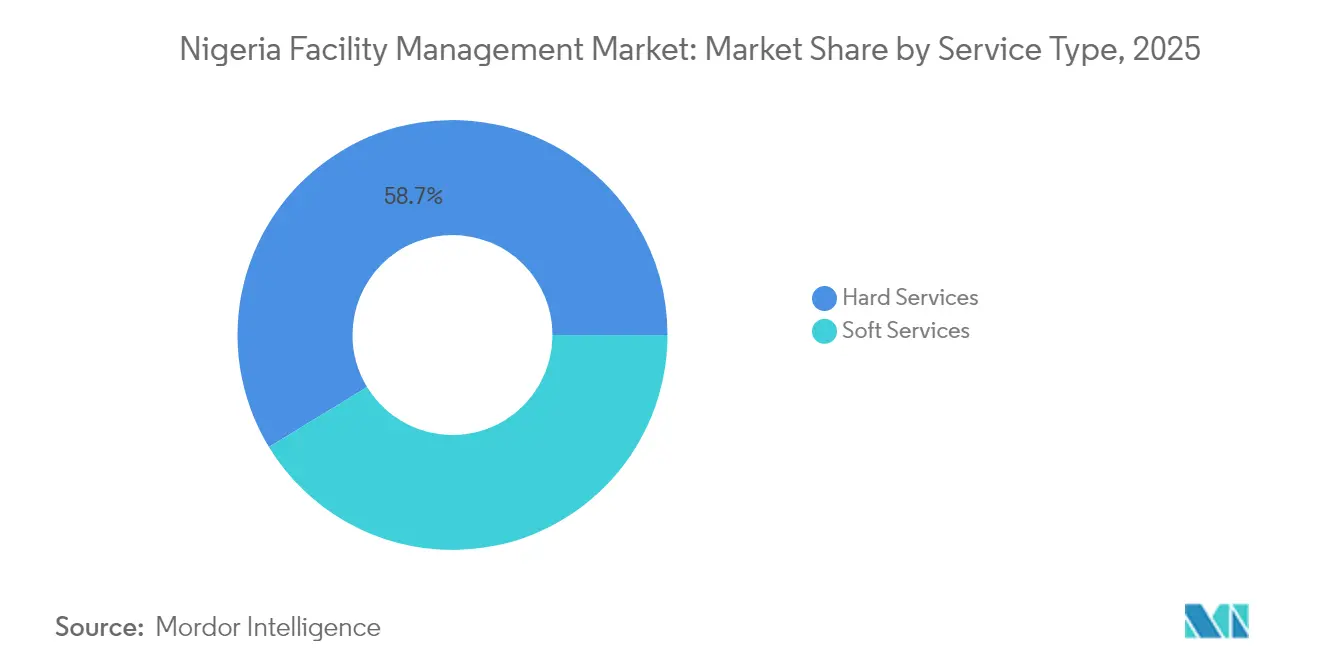

- Por tipo de servicio, los servicios técnicos representaron el 58,71% de la cuota del mercado de gestión de instalaciones de Nigeria en 2025; los servicios blandos están en camino de expandirse a una CAGR del 13,02% hasta 2031.

- Por tipo de oferta, el modelo externalizado capturó el 66,02% del tamaño del mercado de gestión de instalaciones de Nigeria en 2025 y se proyecta que crecerá a una CAGR del 13,86% entre 2026 y 2031.

- Por usuario final, las instalaciones comerciales representaron el 39,62% de la cuota de mercado en 2025, mientras que las propiedades institucionales y de infraestructura pública avanzan a una CAGR del 14,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y crecimiento demográfico | +2.1% | Lagos, Abuja, Port Harcourt con expansión a ciudades secundarias | Mediano plazo (2-4 años) |

| Prioridades de inversión en infraestructura | +1.8% | Nacional, con concentración en el corredor Lagos-Abuja | Largo plazo (≥ 4 años) |

| Fluctuaciones en las tasas de ocupación | +1.2% | Distrito Central de Negocios de Lagos, Territorio de la Capital Federal de Abuja | Corto plazo (≤ 2 años) |

| Regulaciones laborales y de seguridad | +0.9% | Nacional, con mayor aplicación en Lagos y Abuja | Mediano plazo (2-4 años) |

| Inversores en bonos verdes que exigen programas de gestión de instalaciones conformes a ESG y alineados con la norma ISO 41001 | +1.5% | Distritos comerciales de Lagos y Abuja | Largo plazo (≥ 4 años) |

| Reducción del coste de los sensores IoT y cobertura 4G a nivel nacional | +2.2% | Centros urbanos con infraestructura 4G, con expansión a ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Urbanización y el Crecimiento Demográfico Impulsan la Demanda de Instalaciones

La Nigeria urbana alberga actualmente cerca de 120 millones de habitantes, con Lagos creciendo a un ritmo anual del 13,6% y generando el 25% del PIB nacional.[1]Consorcio de Investigación de Ciudades Africanas, "Lagos: Estudio de Alcance de la Ciudad", african-cities.org Para 2050, el 70% de los ciudadanos vivirá en ciudades, lo que impulsará la necesidad a largo plazo de mantenimiento profesional de propiedades en urbanizaciones residenciales, torres comerciales y centros de uso mixto. Este dinamismo demográfico lleva a los propietarios de carteras inmobiliarias a externalizar el mantenimiento preventivo, la seguridad y los servicios de gestión de residuos para satisfacer las expectativas de los arrendatarios, a pesar de las carencias en electricidad y agua. El mercado de gestión de instalaciones de Nigeria capta, por tanto, flujos de ingresos recurrentes tanto de reconversiones de activos existentes como de grandes proyectos nuevos que requieren soporte integral del activo desde su concepción hasta el fin de su vida útil. Los gestores de instalaciones que combinan servicios a nivel comunitario —saneamiento, iluminación, mantenimiento de espacios públicos— con paneles de control digitales emergen como socios preferentes de las autoridades municipales que buscan una gestión urbana eficiente en costes. Al mismo tiempo, el impulso de los gobiernos estatales para formalizar los asentamientos informales amplía el parque de inmuebles accesibles para los proveedores conformes, a medida que los residentes exigen soluciones fiables de agua, iluminación y gestión de residuos.

Las Prioridades de Inversión en Infraestructura Configuran las Oportunidades del Mercado

Los proyectos emblemáticos como el Parque Industrial de la Revolución del Gas de Ogidigben, valorado en 20.000 millones de USD, y el Centro Médico de Excelencia Africano de Abuja crean oportunidades directas de operación y mantenimiento a largo plazo para contratistas de servicios técnicos, especialistas en energía y proveedores de servicios blandos. Los modelos de asociación público-privada supervisados por la Comisión Reguladora de Concesiones de Infraestructuras garantizan períodos de concesión de 20 a 30 años, asegurando flujos de caja predecibles. Grandes empresas constructoras como Julius Berger se están integrando verticalmente en la gestión de instalaciones, aprovechando su trayectoria en obras civiles para obtener contratos de servicio integral en proyectos como la sede de la NUPRC en Abuja, con 48.400 m². El mercado de gestión de instalaciones de Nigeria recompensa, por tanto, a las empresas capaces de vincular la ejecución de proyectos de capital con la operación y el mantenimiento durante el ciclo de vida, ofreciendo servicios integrados de instalaciones mecánicas, eléctricas y de fontanería (MEP), energía y limpieza bajo acuerdos de nivel de servicio (SLA) vinculados al rendimiento.

Los Inversores en Bonos Verdes Imponen Programas de Gestión de Instalaciones Conformes a ESG

Las emisiones de bonos verdes que financian nuevas oficinas y parques logísticos exigen operaciones alineadas con la norma ISO 41001 durante toda la vigencia del arrendamiento. Los edificios que obtienen la certificación LEED o EDGE durante la construcción deben mantener esas credenciales tras la entrega, transfiriendo la responsabilidad a los gestores de instalaciones en materia de métricas de energía, residuos, agua y bienestar de los ocupantes. Investigaciones empíricas sobre empresas nigerianas cotizadas relacionan puntuaciones ESG más altas con un mayor retorno sobre activos (ROA) y retorno sobre capital (ROE), lo que ilustra un beneficio financiero tangible para los propietarios que se asocian con proveedores conformes.[2]Oyegunle-Esimaje, "Puntuación ESG y Desempeño Financiero Corporativo", preprints.org En consecuencia, los líderes del mercado de gestión de instalaciones de Nigeria integran microrredes de energía renovable, programas de reciclaje y monitorización digital de la calidad del aire interior para ayudar a los propietarios de activos a acceder a capital de menor coste.

La Reducción del Coste de los Sensores IoT Habilita la Adopción de Edificios Inteligentes

Los sensores a un precio inferior a 5 USD y la creciente cobertura 5G —con 12,3 millones de conexiones esperadas para 2025— han convertido el mantenimiento predictivo de un lujo en un requisito de referencia.[3]GSMA Intelligence, "5G en África 2023", gsma.com Una típica oficina de 20 plantas en Lagos que despliegue 1.200 nodos LoRaWAN puede recuperar los costes de instalación en 36 meses gracias a un ahorro del 18% en electricidad, validado por los parámetros de referencia de sistemas de gestión de edificios de Harold Brothers. Los actores establecidos en el mercado de gestión de instalaciones de Nigeria agrupan ahora análisis en la nube, contadores de energía y software de espacios de trabajo flexibles para ofrecer a los directores financieros paneles de control en tiempo real que vinculan los gastos operativos (OPEX), la ocupación y las métricas ESG. Esta capa tecnológica diferencia a los proveedores en un campo fragmentado de vendedores informales que carecen de capacidad de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre la rentabilidad de las empresas de gestión de instalaciones | -1.4% | Nacional, con presión aguda en Lagos y Abuja | Corto plazo (≤ 2 años) |

| Participación laboral y brecha de competencias | -0.8% | Nacional, con concentración en funciones técnicas | Mediano plazo (2-4 años) |

| Interrupciones de la red eléctrica nacional que obligan a incrementar el OPEX entre un 18 y un 25% | -2.1% | Nacional, con impacto severo en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Gran fuerza laboral informal de gestión de instalaciones que ofrece servicios a precios reducidos | -1.2% | Centros urbanos, especialmente los asentamientos informales de Lagos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre la Rentabilidad de las Empresas de Gestión de Instalaciones

El aumento del salario mínimo en 2024 a 70.000 NGN (90,25 USD) mensuales elevó los costes directos de mano de obra un 133%, estrechando los márgenes en los contratos de gestión de instalaciones de precio fijo. Al mismo tiempo, los precios del cemento se duplicaron hasta alcanzar los 10.000 NGN (6,25 USD) por saco de 50 kg en los comercios minoristas de Lagos, ya que Dangote, BUA y Lafarge —que conjuntamente concentran el 100% de la capacidad de producción de clínker— trasladaron los costes energéticos a los compradores de la cadena de distribución. Los gestores de instalaciones que dependen de inventarios de obras civiles y repuestos de instalaciones MEP deben ahora renegociar los ajustes anuales de precios, pivotar hacia SLA basados en resultados o integrar microrredes renovables que reduzcan el gasto en diésel entre un 25 y un 35%. Aprovechando esta transición, los líderes del mercado de gestión de instalaciones de Nigeria agrupan la energía como servicio con acuerdos de aprovisionamiento de materiales a largo plazo para garantizar la visibilidad de los costes.

Las Interrupciones de la Red Eléctrica Nacional Obligan a Incrementar el OPEX

Un estudio académico comparativo entre los costes de la red eléctrica y los de los generadores muestra un diferencial de precio de 3,9 veces para un equipo diésel de 20 kVA en funcionamiento seis horas diarias, lo que obliga a las instalaciones a presupuestar 157.095 NGN (98,18 USD) mensuales únicamente para combustible. Agravado por los 32 colapsos mensuales de la red de transmisión, los proveedores de gestión de instalaciones destinan hasta una cuarta parte del valor del contrato a suministro eléctrico de respaldo, lo que compromete la rentabilidad y la sostenibilidad. Los operadores líderes responden instalando sistemas fotovoltaicos en cubierta de 30 kWp para edificios de mediana altura, integrados con almacenamiento de iones de litio que proporciona tres horas de autonomía y amortiza la inversión en menos de cinco años cuando el diésel se sitúa en 1,60 USD por litro. Como resultado, los compradores del mercado de gestión de instalaciones de Nigeria especifican cada vez más garantías de rendimiento energético renovable en los documentos de licitación, favoreciendo a las empresas que pueden modelizar curvas de carga e interconectividad con las distribuidoras eléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Predominio Técnico con Rápido Auge de los Servicios Blandos

Los servicios técnicos representaron el 58,71% del tamaño del mercado de gestión de instalaciones de Nigeria en 2025, dado que la falta de fiabilidad del sistema eléctrico, la escasez de agua y las normativas de seguridad requieren una experiencia continua en instalaciones MEP, HVAC y sistemas de protección contra incendios. La profundidad del segmento abarca desde el mantenimiento de generadores las 24 horas del día, los 7 días de la semana, hasta el control de la corrosión en estructuras de acero en zonas costeras. Dentro de los servicios técnicos, los contratos de gestión de activos superan en promedio los cinco años, lo que refleja la necesidad de los propietarios de tener certeza sobre los costes durante el ciclo de vida. Los análisis de vibración habilitados por IoT, aplicados en enfriadores centrífugos, detectan fallos con siete días de antelación respecto a la inspección manual, reduciendo el tiempo de inactividad no planificado en un 30%. Los servicios blandos, aunque de menor tamaño, se aceleran a una CAGR del 13,02%, ya que las empresas multinacionales externalizan las tareas de limpieza, catering y gestión de correspondencia para cumplir con normativas ESG y laborales más estrictas. Un banco con sede en Victoria Island redujo las horas extraordinarias en un 18% tras migrar 41 funciones a un paquete integrado de servicios blandos, demostrando la rentabilidad en un contexto de inflación salarial.

Los servicios blandos se benefician del régimen de higiene obligatoria en edificios de 2025 del Estado de Lagos, que exige a los proveedores con licencia la presentación de auditorías trimestrales de patógenos. Las empresas que aprovechan la limpieza por pulverización electrostática reducen el gasto en productos químicos un 14% y consiguen tiempos de rotación de habitaciones un 25% más rápidos en entornos de hotelería. Estas métricas sustentan el desplazamiento de la cuota del mercado de gestión de instalaciones de Nigeria hacia proveedores que integran robótica para el cuidado de suelos y chatbots de inteligencia artificial para las solicitudes de servicio de los ocupantes. Durante el horizonte de previsión, se espera que las soluciones agrupadas que unifican tareas técnicas, de seguridad y de limpieza bajo estructuras de gestión únicas capturen entre 5 y 7 puntos porcentuales adicionales de adjudicaciones de contratos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: La Externalización Asegura un Liderazgo Claro

Los contratos externalizados controlaron el 66,02% de la cuota del mercado de gestión de instalaciones de Nigeria en 2025 y se están expandiendo a una CAGR del 13,86%, reflejando el apetito de las organizaciones por asociaciones con una sola factura y orientadas a indicadores clave de rendimiento (KPI). La Gestión Integrada de Instalaciones (IFM, por sus siglas en inglés) fue la de mayor crecimiento, impulsada por las empresas internacionales que demandan una alineación regional con los SLA globales. Los proveedores de IFM se comprometen a períodos de 5 años, logrando recortes del OPEX del 8 al 12% mediante la consolidación de proveedores y estrategias de activos basadas en datos.

Se prevé que la cuota del 33,98% correspondiente a la gestión interna se erosione a medida que aumente la complejidad regulatoria en materia de cumplimiento de normativas de incendios, laborales y medioambientales. Los pequeños y medianos propietarios, que antes dependían de conserjes informales, ahora se enfrentan a la presentación obligatoria de archivos de seguridad y auditorías de seguros. Los especialistas externalizados ofrecen matrices de cumplimiento, formación continua y archivos documentales digitales, eliminando sanciones que pueden alcanzar los 2 millones de NGN por infracción. Estos factores sustentan la migración sostenida hacia socios externos, manteniendo la industria de gestión de instalaciones de Nigeria como estratégicamente atractiva para operadores globales como CBRE e ISS, que aportan disciplina de procesos y escala en la contratación.

Por Industria de Usuario Final: El Sector Comercial Lidera, el Institucional Supera en Ritmo

Los edificios comerciales contribuyeron con el 39,62% de los ingresos de 2025, pero se prevé que las instalaciones institucionales y de infraestructura pública registren una CAGR del 14,79% hasta 2031, impulsadas por programas de modernización en salud, educación y transporte. En el segmento comercial, el tamaño del mercado de gestión de instalaciones de Nigeria para oficinas de Categoría A en el Distrito Central de Negocios de Lagos superó los 1.910 millones de USD en 2026, apoyado en la densificación de reformas de acondicionamiento y el auge del coworking. Los centros comerciales están adoptando estrategias de experiencia de destino, externalizando los servicios de atención al visitante y la gestión de eventos a proveedores de gestión de instalaciones para mantener la afluencia resiliente frente a los vientos en contra del comercio electrónico. Los contratos del sector público muestran un creciente profesionalismo a medida que los ministerios adoptan acuerdos de servicio NEC4 de estilo británico que distribuyen el riesgo a través de KPI. Las instalaciones de centros de transporte —ferroviarios, aeroportuarios y depósitos de sistemas de tránsito rápido de autobuses (BRT)— demandan ahora análisis de flujo de personas y vigilancia antimanipulación a medida que la seguridad se convierte en un factor primordial. Mientras tanto, las plantas manufactureras del Delta del Níger aplican programas integrados de seguridad, medio ambiente y gestión de activos para satisfacer tanto a los reguladores locales como a los financiadores extranjeros. Estos cambios intersectoriales confirman la trayectoria del mercado de gestión de instalaciones de Nigeria hacia compromisos complejos y vinculados a resultados, en lugar de la simple provisión de mano de obra como producto básico.

Análisis Geográfico

El Estado de Lagos sigue siendo el pilar del mercado de gestión de instalaciones de Nigeria, representando más de un tercio del gasto nacional debido a sus 12 millones de residentes urbanos y la concentración de oficinas de Categoría A. La ciudad alberga 410.000 m² de espacios de trabajo de primera calidad —el 71% de la oferta nacional— y depende de sistemas avanzados de HVAC, ascensores y seguridad que requieren monitorización continua para compensar un promedio de 32 fallos de la red eléctrica al mes. La cuota de Abuja se está expandiendo a medida que los complejos de oficinas respaldados por el Estado adoptan contratos de IFM para garantizar la disponibilidad operativa para la toma de decisiones políticas y las misiones diplomáticas. Instalaciones como la sede de la NUPRC, con 48.400 m², emplean centros de mando digitales que integran el control de acceso, los paneles de control energético y el mantenimiento MEP predictivo bajo una gestión unificada, reduciendo el tiempo de inactividad no planificado en un 27% interanual.

Port Harcourt y el conjunto del Delta del Níger presentan perfiles de demanda de alto valor y especializados. Las instalaciones de procesamiento de petróleo y gas contratan a empresas de gestión de instalaciones para el mantenimiento en zonas peligrosas, las inspecciones de antorchas de quema y los programas de monitorización de la corrosión. Los proveedores que combinan técnicos con certificación ATEX y sensores IoT aseguran contratos plurianuales con márgenes superiores a los del mercado. El tamaño del mercado de gestión de instalaciones de Nigeria para instalaciones industriales en el Estado de Rivers superó los 916 millones de USD en 2026, a pesar de las primas de seguridad integradas en los contratos de vigilancia. Paralelamente, Kano, Kaduna e Ibadán ilustran un crecimiento de frontera donde los centros de bienes raíces comerciales y de manufactura ligera aprovechan la expansión de la red 4G para incorporar sistemas de gestión de edificios remotos (BMS) y aplicaciones de gestión de la fuerza laboral. La cobertura de banda ancha nacional —94% de 4G y 11% de 5G a partir del primer trimestre de 2025— crea ubicuidad para las plataformas de gestión de instalaciones basadas en la nube, lo que permite a los centros de mando con sede en Lagos gestionar edificios en Kebbi o Calabar con idéntica sofisticación en los SLA. A medida que los corredores de transporte como la Autopista Costera Lagos-Calabar desbloquean nuevos parques logísticos, las empresas de gestión de instalaciones con mayor visión de futuro están integrando principios de diseño orientado al mantenimiento antes del inicio de las obras, asegurando flujos de ingresos recurrentes con menor intensidad competitiva. En el horizonte de previsión, la diversificación regional sugiere que el mercado de gestión de instalaciones de Nigeria pasará de su actual concentración costera a una distribución nacional más equilibrada.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: los cinco primeros actores formales concentran aproximadamente entre el 35 y el 40% de los ingresos, mientras que más de 500 microproveedores informales prestan servicios a instalaciones individuales. Las grandes empresas globales CBRE, ISS y Knight Frank aportan rigor en los procesos, herramientas tecnológicas y conocimientos en auditorías ESG, mientras que los líderes nacionales Alpha Mead y UPDC FM ofrecen proximidad cultural y soluciones adaptadas en costes. La división de gestión de instalaciones de Julius Berger aprovecha su trayectoria en ingeniería, adquisiciones y construcción (EPC) para ganar contratos de ciclo de vida en los segmentos gubernamental y de petróleo y gas, frecuentemente agrupando modificaciones civiles con mantenimiento preventivo. La integración de Turner & Townsend por parte de CBRE en 2025 creó una unidad de gestión de proyectos e instalaciones de 3.000 millones de USD que ofrece a los clientes nigerianos vías unificadas de diseño-construcción-operación.

Las iniciativas estratégicas giran en torno a la tecnología. ISS equipa a los equipos de cada instalación con aplicaciones móviles para el seguimiento de órdenes de trabajo en tiempo real; esto generó un salto de productividad del 16% en un proyecto piloto de seis instalaciones en Lagos. Alpha Mead presentó recientemente una plataforma IoT codesarrollada con una operadora de telecomunicaciones local, que permite a los propietarios inmobiliarios visualizar los factores de carga de los generadores y los niveles de existencias de diésel a través de un panel de control móvil, previniendo las mermas por robo de combustible. El agrupamiento comercial está en auge: en 2025, una licitación de un banco panafricano adjudicó los servicios de IFM más el acondicionamiento de espacios de coworking en un único contrato de 10 años, ilustrando la convergencia de los ámbitos de gestión de propiedades, espacios de trabajo y energía.

La competencia en precios sigue siendo intensa en el extremo de baja complejidad, donde los proveedores informales aplican descuentos del 25 al 30%, pero carecen de garantías de cumplimiento normativo. Los operadores formales contrarrestan esto mediante la ingeniería de valor, ofreciendo ahorros energéticos basados en el rendimiento que neutralizan las diferencias de precio base en dos años. La competencia en presentación de informes ESG es ahora un criterio de licitación decisivo, lo que ha llevado a CBRE e ISS a publicar índices de sostenibilidad específicos para Nigeria en las licitaciones de 2025. Dada esta dinámica, la industria de gestión de instalaciones de Nigeria exhibe una consolidación acelerada mediante fusiones y adquisiciones y alianzas estratégicas, con los actores de mayor escala apuntando a una cuota del 50% de los ingresos formales para 2030.

Líderes de la Industria de Gestión de Instalaciones de Nigeria

Total Facilities Management Limited

Global PFI Limited

Broll Property Group

Greenkey Facility Management Services

Solid Rock Facility Management Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: El Centro Médico de Excelencia Africano confirmó la finalización de las obras civiles antes de su lanzamiento previsto para junio de 2025, señalando la inminente movilización de la gestión de instalaciones.

- Enero de 2025: Alpha GRIP Management aseguró una financiación de 20.000 millones de USD para el Parque Industrial de la Revolución del Gas de Ogidigben, abriendo el camino a contratos de gestión de instalaciones en múltiples emplazamientos en el Estado de Delta.

- Enero de 2025: CBRE acordó adquirir Industrious National Management Company, añadiendo servicios de espacios de trabajo flexibles que se integran con las ofertas de IFM.

- Enero de 2025: CBRE Group cerró la combinación con Turner & Townsend, creando una plataforma de infraestructura y gestión de instalaciones de 3.000 millones de USD con capacidad mejorada en proyectos del sector público nigeriano.

Alcance del Informe del Mercado de Gestión de Instalaciones de Nigeria

La gestión de instalaciones hace referencia a un conjunto de servicios o herramientas que ayudan a las organizaciones a reducir los costes de mantenimiento y garantizar el bienestar de los empleados. Al atender muchas de sus necesidades inmediatas y a largo plazo, estos servicios añaden valor a un negocio. El informe ofrece un análisis exhaustivo de las tendencias y la dinámica del mercado de servicios de gestión de instalaciones en Nigeria.

El mercado de gestión de instalaciones de Nigeria está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas de incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión integrada de instalaciones]) y usuario final (comercial, hotelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial (TI y Telecomunicaciones, Comercio Minorista, Almacenamiento) |

| Hotelería (Hoteles, Restaurantes) |

| Institucional e Infraestructura Pública (Administración Pública, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Petróleo y Gas, Minería) |

| Otras Industrias de Usuarios Finales (Residencial Plurifamiliar, Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista, Almacenamiento) | |

| Hotelería (Hoteles, Restaurantes) | ||

| Institucional e Infraestructura Pública (Administración Pública, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Petróleo y Gas, Minería) | ||

| Otras Industrias de Usuarios Finales (Residencial Plurifamiliar, Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Nigeria?

El mercado está valorado en 31.040 millones de USD en 2026 y se prevé que alcance los 54.300 millones de USD en 2031, lo que implica una CAGR del 11,82%.

¿Qué segmento de servicio domina el mercado?

Los servicios técnicos representan el 58,71% de la cuota, principalmente debido a las persistentes brechas en infraestructura y la necesidad de soluciones técnicas como el mantenimiento de instalaciones MEP y sistemas de respaldo eléctrico.

¿Por qué los modelos externalizados están ganando terreno?

Las organizaciones prefieren cada vez más contratos integrados y orientados a KPI que transfieren la complejidad en materia de cumplimiento normativo y operaciones a proveedores especializados, impulsando la penetración externalizada al 66,02% en 2025.

¿Cómo influyen los cortes de suministro eléctrico en los costes de gestión de instalaciones?

La falta de fiabilidad de la red eléctrica obliga a los gestores de instalaciones a presupuestar entre un 18 y un 25% más de OPEX para generadores y combustible, impulsando el interés en microrredes de energía solar combinada con almacenamiento que reducen el consumo de diésel hasta en un 35%.

¿Qué papel desempeña el ESG en los contratos de gestión de instalaciones de Nigeria?

Los inversores en bonos verdes y los nuevos códigos de edificación exigen operaciones alineadas con la norma ISO 41001, lo que impulsa a las empresas de gestión de instalaciones a integrar programas de eficiencia energética, reducción de residuos y seguridad laboral para asegurar contratos a largo plazo.

¿Qué regiones fuera de Lagos están emergiendo para el crecimiento de la gestión de instalaciones?

El distrito gubernamental de Abuja, el corredor de petróleo y gas de Port Harcourt y las ciudades secundarias como Kano e Ibadán se están expandiendo rápidamente debido a las inversiones en infraestructura y al creciente parque de bienes raíces comerciales.

Última actualización de la página el: