Tamaño y cuota del mercado de gestión de instalaciones de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

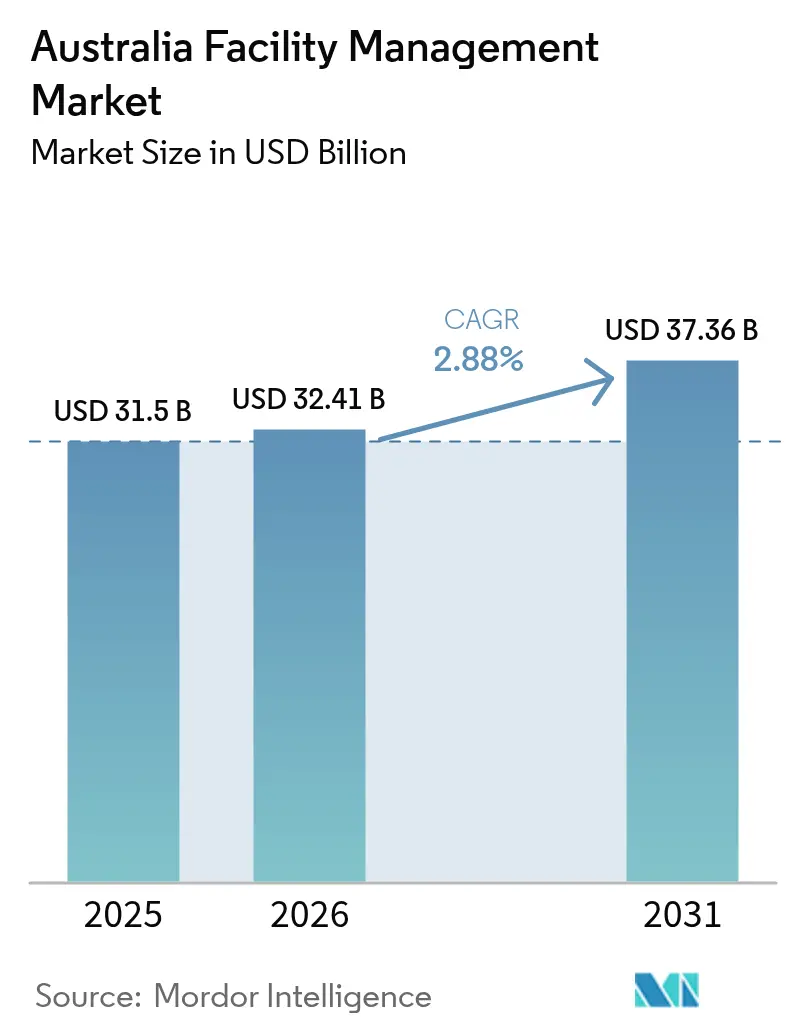

| Tamaño del mercado en el año base (2025) | 31.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

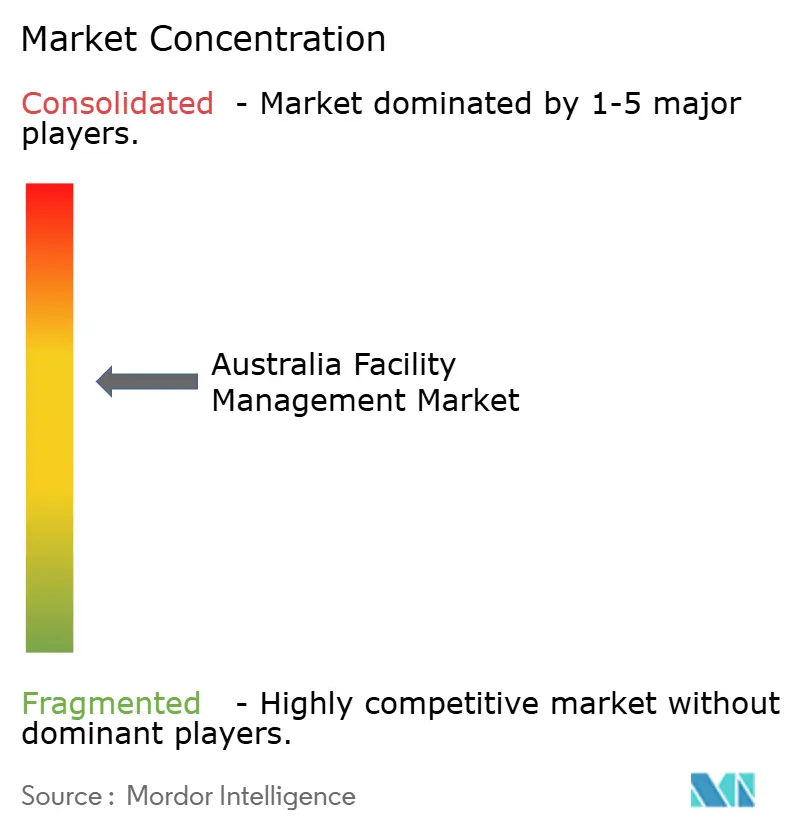

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Australia por Mordor Intelligence

El mercado de gestión de instalaciones de Australia fue valorado en 31.500 millones de USD en 2025 y se estima que crecerá desde los 32.410 millones de USD en 2026 hasta alcanzar los 37.360 millones de USD en 2031, a una CAGR del 2,88% durante el período de previsión (2026-2031). Esta expansión moderada refleja el giro del sector desde la simple reducción de costes hacia la optimización estratégica de activos y la presentación de informes obligatorios relacionados con el clima. Los grandes proyectos de infraestructura ejecutados a través de marcos de Asociación Público-Privada están incorporando a los proveedores de gestión de instalaciones en las etapas de planificación de los proyectos, mientras que las normas nacionales de sostenibilidad introducidas en 2025 integran el cumplimiento de los criterios ESG en las operaciones cotidianas. La digitalización, desde los sensores IoT hasta las plataformas de IA, es ahora fundamental para los contratos basados en el rendimiento que prometen resultados medibles en términos de disponibilidad operativa y eficiencia energética. La externalización sigue siendo el enfoque dominante, aunque la diferenciación depende de la inversión tecnológica, la transparencia de los datos y la gestión del ciclo de vida de los activos. La volatilidad creciente de los precios de la energía y la grave escasez de técnicos especializados ejercen presión operativa, pero también aceleran la adopción de soluciones de mantenimiento predictivo y monitorización remota que alivian las limitaciones de mano de obra.[1]Australian Broadcasting Corporation, "Rico en recursos, pero los costes de energía en Australia se han triplicado y los fabricantes están sufriendo," abc.net.au

Conclusiones clave del informe

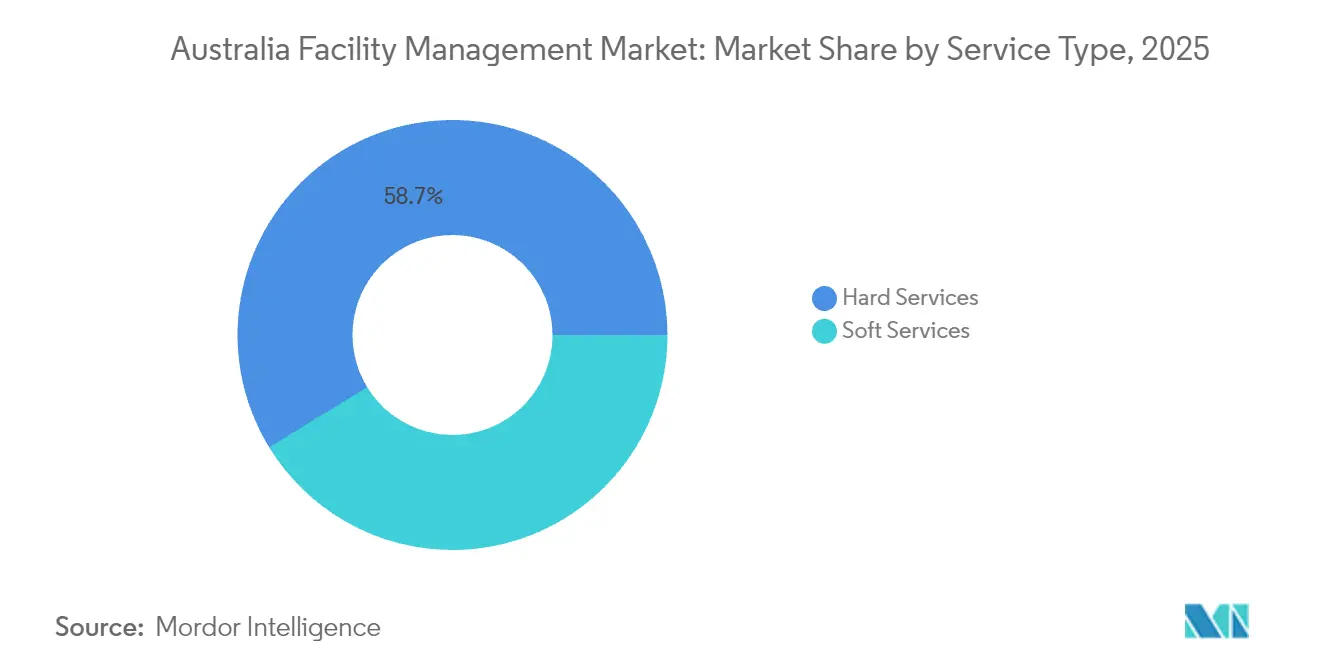

- Por tipo de servicio, los servicios técnicos lideraron con el 58,74% de la cuota del mercado de gestión de instalaciones de Australia en 2025, mientras que los servicios auxiliares tienen una previsión de expansión a una CAGR del 3,55% hasta 2031.

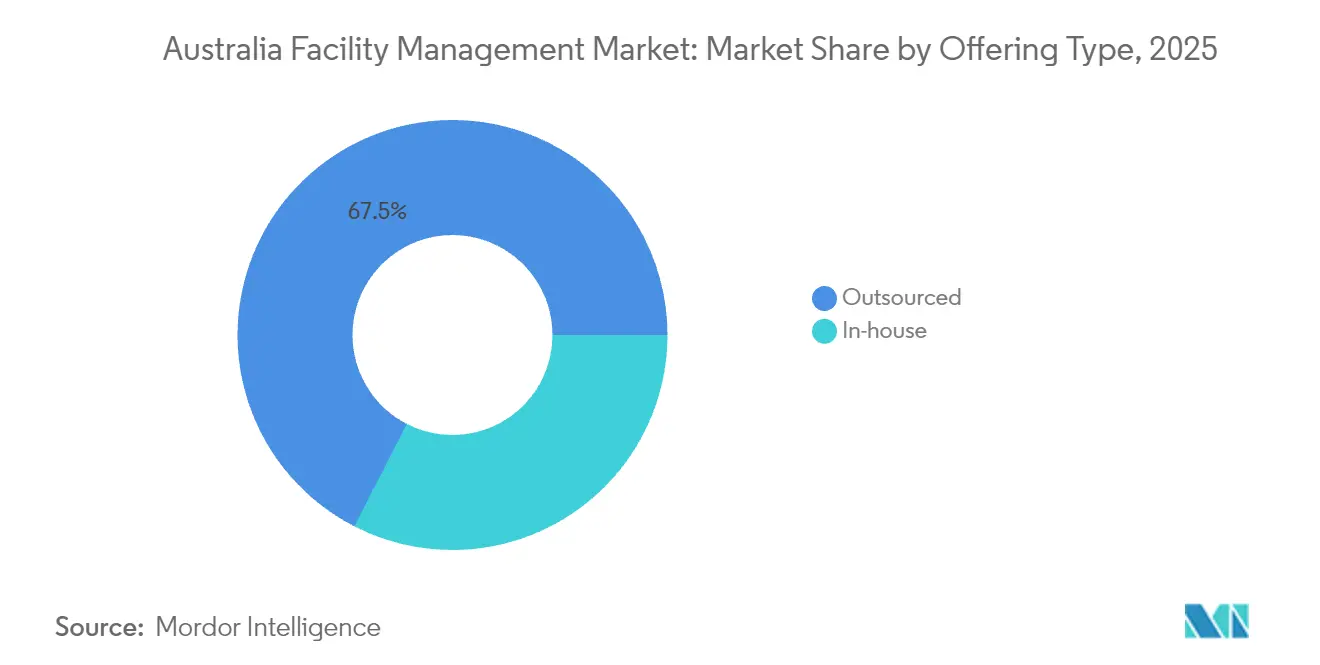

- Por tipo de oferta, los modelos externalizados representaron el 67,45% de la cuota del mercado de gestión de instalaciones de Australia en 2025 y avanzan a una CAGR del 3,62% hasta 2031.

- Por industria de usuario final, el segmento comercial representó el 37,05% del tamaño del mercado de gestión de instalaciones de Australia en 2025; el segmento institucional e infraestructura pública proyecta registrar la CAGR más alta del 3,18% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de gestión de instalaciones de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transformación digital y tecnologías de edificios inteligentes | +0.8% | Nacional; adopción temprana en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Tendencia creciente de externalización | +0.6% | Nacional; más fuerte en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Cumplimiento de ESG y requisitos de sostenibilidad | +0.5% | Nacional; más estricto en Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Desarrollo de infraestructura e inversiones gubernamentales | +0.4% | Corredores de Queensland, Victoria y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Demanda creciente de modelos de gestión de instalaciones integrada procedentes de proyectos de Asociación Público-Privada | +0.3% | Nacional; concentrado en los principales centros urbanos | Largo plazo (≥ 4 años) |

| IA en el borde y análisis predictivo que reducen los costes del ciclo de vida | +0.2% | Principales ciudades en expansión hacia centros regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación digital y tecnologías de edificios inteligentes

Los despliegues a escala nacional de sensores IoT, plataformas de control en la nube y análisis de IA están redefiniendo los estándares de rendimiento de las instalaciones. International Towers Sydney integra más de 1 millón de puntos de datos en tiempo real para automatizar la iluminación, el HVAC y la seguridad, logrando ahorros de energía de dos dígitos en comparación con los sistemas tradicionales. La CSIRO estima 13.700 millones de USD en ahorros nacionales acumulados en servicios públicos a lo largo de una década si se adoptan controles digitales similares a gran escala. [2]Organización Científica e Industrial de Investigación de la Commonwealth, "Evaluación de la oportunidad de innovación digital para la productividad energética en edificios no residenciales," energy.gov.au Un caso de éxito es el del GPT Group, que redujo la intensidad energética en un 52% y ahorró 20 millones de USD anuales tras implementar una plataforma ESG empresarial. El impulso de adopción es más fuerte en las torres comerciales premium, pero se está extendiendo a centros logísticos y campus sanitarios a medida que el mantenimiento predictivo reduce el tiempo de inactividad y compensa los elevados costes laborales.

Tendencia creciente de externalización

Las organizaciones están transfiriendo funciones no esenciales a socios especializados que ofrecen conocimientos normativos, análisis de datos y precios basados en resultados. Los contratos de servicios integrados obtenidos por ISS en las operaciones mineras de Roy Hill van más allá de la limpieza y el catering para incluir métricas de sostenibilidad y compromiso comunitario. La Iniciativa de Mejora de la Gestión de Instalaciones del Gobierno de Queensland ilustra el apetito del sector público por los servicios agrupados para gestionar 14.800 millones de AUD en activos, con pilotos iniciales que reportan beneficios medibles en costes y cumplimiento normativo.[3]El Estado de Queensland, "Empresa de Beenleigh suministrará acero para el Programa de Fabricación de Trenes de Queensland," qld.gov.au El crecimiento de la externalización está respaldado por el reconocimiento de que los equipos internos carecen de la escala necesaria para financiar las herramientas de análisis predictivo o de presentación de informes ESG que ahora exigen las Normas Australianas de Presentación de Informes de Sostenibilidad.

Cumplimiento de ESG y requisitos de sostenibilidad

Las divulgaciones climáticas obligatorias vigentes desde 2025 obligan a las grandes entidades a registrar las emisiones de Alcance 1 y Alcance 2 y a trazar vías de descarbonización. El compromiso del Macquarie Group de alcanzar operaciones con cero emisiones netas en 2025 refleja la ambición del sector privado y establece un alto estándar para los proveedores de gestión de instalaciones encargados de la presentación de informes de carbono en tiempo real. El conjunto de normas se amplía a los residuos, el agua y la calidad ambiental interior, lo que impulsa a los licitadores de gestión de instalaciones a integrar paneles de sostenibilidad del ciclo de vida en sus propuestas. El plan de descarbonización de 5.000 a 6.000 millones de USD de Rio Tinto, con el objetivo de reducir un 50% las emisiones operativas para 2030, eleva aún más la demanda de proveedores capaces de integrar activos de energía renovable y materiales bajos en carbono en los regímenes de mantenimiento.

Desarrollo de infraestructura e inversiones gubernamentales

Los proyectos en cartera, como la Asociación Público-Privada del túnel North East Link, el Nuevo Hospital de Footscray y el Ferrocarril Rápido Logan-Gold Coast, inyectan colectivamente miles de millones de AUD en activos de transporte y salud, cada uno con obligaciones de mantenimiento de 20 a 25 años integradas en el cierre financiero.[4]Cartera de Infraestructuras, "Nuevo Hospital de Footscray," infrastructurepipeline.org Las licitaciones de gestión de instalaciones exigen ahora desde el primer día evidencias de costeo del ciclo de vida, compromiso comunitario e integración de gemelos digitales. La tendencia estrecha la colaboración entre los consorcios de construcción y los operadores a largo plazo, favoreciendo a las empresas de gestión de instalaciones con experiencia en diseño orientado al mantenimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -0.7% | Nacional; aguda en zonas regionales | Corto plazo (≤ 2 años) |

| Elevados costes iniciales de inversión para la integración tecnológica | -0.4% | Nacional; carga para los proveedores más pequeños | Mediano plazo (2-4 años) |

| Cumplimiento normativo fragmentado entre estados | -0.3% | Nacional; la complejidad varía según el estado | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de la energía que afecta al retorno de la inversión en ahorros de Opex | -0.5% | Nacional; los sitios industriales son los más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra cualificada

El setenta y siete por ciento de los empleadores no puede encontrar técnicos y trabajadores de oficios, frente al 39% en 2020, según el organismo nacional de empleadores. La escasez empuja los salarios medios al alza, deteriora la calidad del servicio y alarga los tiempos de respuesta, especialmente en localidades regionales que compiten con los proyectos mineros. Las empresas incrementan los programas de aprendizaje y la formación mediante realidad virtual, pero el flujo de profesionales no satisface la demanda. En consecuencia, los proveedores amplían el uso de diagnósticos remotos y robots de limpieza autónomos para optimizar los limitados recursos humanos.

Volatilidad de los precios de la energía que afecta al retorno de la inversión en ahorros de Opex

Las tarifas residenciales aumentaron un 14% en 2024, con incrementos comparables para los usuarios comerciales, lo que complica las cláusulas de ahorros garantizados en los contratos de gestión de instalaciones. Los fabricantes señalan incrementos de tres dígitos desde 2022, lo que obliga a algunas plantas a reducir turnos, lo que a su vez deprime los ingresos de gestión de instalaciones vinculados a la ocupación. Los proveedores responden ofreciendo modelos de reparto del riesgo energético y soluciones de energía solar con batería en sitio que cubren la volatilidad de la red eléctrica. Sin embargo, las empresas de gestión de instalaciones más pequeñas enfrentan restricciones de capital al adquirir energías renovables o plataformas de análisis avanzado, lo que limita su posición competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos impulsan la complejidad de la infraestructura

Los servicios técnicos representaron el 58,74% del tamaño del mercado de gestión de instalaciones de Australia en 2025, debido al cumplimiento obligatorio de las normativas de HVAC, eléctrica y seguridad contra incendios. Las herramientas de gestión predictiva de activos están migrando desde el material ferroviario hacia las torres de gran altura, lo que permite el mantenimiento basado en condiciones que incrementa la disponibilidad operativa de los activos y reduce el inventario de piezas de repuesto. Los proyectos de modernización energética y los mandatos de calidad ambiental interior mantienen una alta demanda de contratistas de instalaciones mecánicas, eléctricas y de fontanería. Los servicios auxiliares, aunque con una cuota menor, crecen a una CAGR del 3,55% a medida que los clientes reconfiguran las oficinas para el trabajo híbrido y las experiencias de nivel hotelero. Las aplicaciones de experiencia en el lugar de trabajo integran los puntos de contacto de limpieza, catering y conserjería en una única interfaz digital, mejorando la transparencia del servicio. La convergencia de las carteras de servicios técnicos y auxiliares favorece a los proveedores capaces de ofrecer paneles integrados que cubran los sistemas críticos y las comodidades para los inquilinos en un único SLA.

Los datos específicos por activo refuerzan el crecimiento: los proyectos de modernización de HVAC inteligente reducen el consumo energético entre un 9% y un 10% respecto a los sistemas heredados, lo que sustenta la demanda en un contexto de tarifas volátiles. Las actualizaciones de protección contra incendios y seguridad de vida ganan terreno a medida que aumenta el parque de edificios altos en Sídney y Melbourne, mientras que la monitorización remota de ascensores y generadores contrarresta la escasez de técnicos. Dentro de los servicios auxiliares, los productos de limpieza con certificación ecológica y los fregadores robóticos abordan las necesidades de presentación de informes ESG y las carencias de mano de obra, posicionando las líneas de servicio vinculadas a la sostenibilidad como ofertas premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de oferta: los modelos externalizados aceleran la integración

La provisión externalizada capturó una cuota del 67,45% en 2025 y se prevé que se expanda a una CAGR del 3,62%, manteniendo el mercado de gestión de instalaciones de Australia por delante de los modelos internos. Los consejos de administración buscan redirigir el capital hacia la transformación digital y dejar el cumplimiento normativo, la gestión de turnos y el análisis de activos en manos de empresas especializadas. Los contratos de servicio único pierden relevancia a medida que los paquetes agrupados e integrados ganan terreno; los compromisos agrupados consolidan dos o tres servicios discretos, mientras que los acuerdos integrados ponen todas las funciones relacionadas con el sitio bajo un único punto de responsabilidad. Los despliegues de gestión de instalaciones integrada suelen incorporar de forma predeterminada pasarelas IoT y plataformas de sistema informatizado de gestión del mantenimiento (CMMS), un coste que pocos equipos internos pueden justificar.

El impulso de la externalización se ve reforzado por las exigencias regulatorias: las divulgaciones climáticas, las normas sobre esclavitud moderna y los objetivos de participación indígena requieren marcos de presentación de informes especializados. Los proveedores proponen una compensación basada en resultados vinculada a métricas de energía y disponibilidad operativa, transfiriendo el riesgo financiero de los propietarios de activos a los socios de gestión de instalaciones. El modelo conecta con los promotores de Asociaciones Público-Privadas, las redes de salud y los inquilinos corporativos globales que buscan comparar el rendimiento de sus carteras a escala continental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de usuario final: el sector comercial lidera la adopción digital

El sector inmobiliario comercial representó el 37,05% de la cuota del mercado de gestión de instalaciones de Australia en 2025, gracias a las torres de oficinas premium, los centros de datos y los complejos comerciales que exigen disponibilidad las 24 horas del día, los 7 días de la semana, y certificación ESG. Las torres de gran altura en Barangaroo, Sídney, y Docklands, Melbourne, actúan como campo de pruebas para sistemas operativos de edificios habilitados por IA. Las comodidades para los inquilinos, como el acceso sin contacto y los paneles de calidad ambiental interior en tiempo real, pasan de ser un complemento a convertirse en factores diferenciadores del arrendamiento. Mientras tanto, el segmento institucional e infraestructura pública crece a una CAGR del 3,18% hasta 2031, impulsado por ampliaciones hospitalarias y megaproyectos ferroviarios que requieren estrictos regímenes de seguridad y gestión de activos.

Los campus universitarios adoptan aulas flexibles y tecnología de aprendizaje mixto, lo que aumenta la complejidad del mantenimiento en torno a los equipos audiovisuales y las redes de sensores de ocupación. Los nodos de transporte invierten en actualizaciones de SCADA y CCTV con ciberseguridad, combinando la supervisión de riesgos físicos y digitales. Los clientes industriales, en particular los de minería y fabricación avanzada, necesitan protocolos de monitorización remota y mantenimiento en entornos hostiles. La hotelería y la vivienda multifamiliar repuntan con remodelaciones centradas en el bienestar, exigiendo socios de gestión de instalaciones que puedan armonizar los servicios para huéspedes, el control energético y los objetivos de reducción de residuos en un único panel.

Análisis geográfico

Nueva Gales del Sur lidera el mercado de gestión de instalaciones de Australia, anclada por el clúster de sedes corporativas de Sídney y la cartera de proyectos de Asociación Público-Privada. Las reforzadas normas de Salud y Seguridad en el Trabajo aumentan la carga de cumplimiento normativo y favorecen a los proveedores con procesos acreditados. El Centro Correccional Clarence añade un alcance de gestión de instalaciones de 25 años a la región, creando una demanda constante de servicios de seguridad, limpieza y mantenimiento técnico. Las ambiciones de ciudad inteligente de Sídney impulsan pilotos de gemelos de edificios habilitados con 5G e integración de microrredes.

Victoria registra un sólido crecimiento a través de inversiones como la Asociación Público-Privada del Nuevo Hospital de Footscray, valorada en 2.000 millones de AUD, que impone una supervisión integral de la gestión de instalaciones durante 25 años. La columna vertebral manufacturera y logística de Melbourne eleva la demanda de especialistas en gestión de instalaciones industriales, en particular a medida que los mandatos de energía renovable aceleran la instalación de paneles solares en almacenes. Los recintos culturales y deportivos del estado requieren modelos de servicio adaptables, capaces de escalar para eventos y minimizar al mismo tiempo los costes en períodos de inactividad. Las oscilaciones en los precios de la energía son pronunciadas para los fabricantes de Victoria, lo que intensifica la adopción de soluciones de respuesta a la demanda y generación in situ.

El sector de la gestión de instalaciones de Queensland se beneficia del Ferrocarril Rápido Logan-Gold Coast y del Programa de Fabricación de Trenes, que en conjunto superan los 6.000 millones de AUD e integran la gestión de instalaciones en las operaciones de depósitos y estaciones ferroviarias. Los recintos turísticos de la Costa Dorada impulsan ciclos de remodelación centrados en certificaciones medioambientales para atraer visitantes internacionales. El mercado de Australia Occidental sigue estando determinado por los marcos de mantenimiento gubernamentales y el sector de los recursos, con el contrato estatal de larga duración de Programmed que subraya la preferencia por proveedores regionales consolidados. Australia Meridional, Tasmania y el Territorio del Norte presentan conjuntamente oportunidades de nicho en defensa, infraestructura espacial y alojamientos de ecoturismo; sin embargo, las distancias y los escasos mercados laborales obligan a una fuerte dependencia de las tecnologías de monitorización remota.

Panorama competitivo

La competencia es moderada con tendencia a la consolidación, ya que los clientes concentran su gasto en un menor número de socios de servicio completo. Las grandes empresas internacionales —ISS, Sodexo, Serco, CBRE— compiten junto a operadores nacionales como Ventia, Spotless y Programmed. La acción de cártel de la ACCC en 2024 contra Ventia y Spotless por contratos de mantenimiento de bases de Defensa subraya las elevadas apuestas en las licitaciones federales y aumenta el escrutinio del cumplimiento normativo en todo el sector. La inversión tecnológica es el principal factor diferenciador; la nueva división de Operaciones y Experiencia de Edificios de CBRE agrupa servicios de instalaciones, inmobiliarios y de lugar de trabajo en un flujo de ingresos de 20.000 millones de USD respaldado por plataformas de datos unificadas.

Los proveedores desarrollan centros internos de análisis y establecen alianzas con proveedores de software para integrar paneles de salud de activos en tiempo real en los portales de los clientes. Las credenciales ESG son ahora un requisito estándar en las licitaciones, lo que impulsa a las empresas a cuantificar la reducción de carbono lograda mediante proyectos de modernización o electrificación. Las cuotas de contratación indígena en los contratos gubernamentales impulsan las empresas conjuntas con empresas de los Primeros Pueblos, lo que transforma las estructuras de subcontratación. Las empresas más pequeñas con enfoque regional sobreviven especializándose en sitios catalogados como patrimonio, campamentos mineros remotos o instalaciones de defensa de alta seguridad, donde las grandes corporaciones carecen de presencia local.

La actividad de fusiones y adquisiciones se mantiene activa, ya que las empresas buscan escala y capacidades de nicho. La adquisición de J&J Worldwide Services por parte de CBRE amplía la cobertura de instalaciones de defensa y profundiza las competencias de ingeniería, mientras que ISS apunta a los segmentos de salud y minería a través de extensiones de contratos plurianuales. Los inversores consideran las plataformas de mantenimiento impulsadas por IA como multiplicadores de crecimiento, lo que suscita el interés del capital privado en especialistas de nivel medio con software propio. Las barreras de entrada —licencias estatales, convenios colectivos y tecnología intensiva en capital— protegen las posiciones de los incumbentes, pero al mismo tiempo ralentizan la entrada de competidores disruptivos.

Líderes de la industria de gestión de instalaciones de Australia

ISS Australia

Sodexo Facilities Management Services

Australia Facilities Management

Ventia Services Group

Serco Facilities Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: CBRE Group anunció la creación de su segmento de Operaciones y Experiencia de Edificios tras la adquisición de Industrious National Management Company, unificando los servicios de gestión empresarial, local e inmobiliaria para generar aproximadamente 20.000 millones de USD en ingresos.

- Diciembre de 2024: La ACCC presentó procedimientos civiles por cártel contra Spotless Facility Services y Ventia Australia por supuesta fijación de precios en contratos de mantenimiento de bases de Defensa.

- Octubre de 2024: ISS obtuvo una extensión plurianual en la operación minera de Roy Hill en Australia Occidental, añadiendo iniciativas de sostenibilidad y mantenimiento basado en datos a su alcance integrado.

- Octubre de 2024: ISS celebró 25 años con SA Health, destacando la expansión en múltiples hospitales y el lanzamiento del centro de vacunación más grande de Australia Meridional.

Alcance del informe del mercado de gestión de instalaciones de Australia

La gestión de instalaciones integra múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, procesos y tecnología. Los servicios técnicos incluyen servicios físicos y estructurales, como sistemas de alarma contra incendios y ascensores, entre otros, mientras que los servicios auxiliares comprenden limpieza, jardinería, seguridad y servicios similares prestados por personas, ofreciendo una solución a los usuarios finales, como edificios comerciales, comercio minorista, entidades gubernamentales y públicas, etc.

El mercado de gestión de instalaciones de Australia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de instalaciones mecánicas, eléctricas y de fontanería (MEP) y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios auxiliares [soporte de oficinas y seguridad, servicios de limpieza, servicios de catering y otros servicios auxiliares de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, institucional e infraestructura pública, salud, sector industrial y de procesos y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios de instalaciones mecánicas, eléctricas y de fontanería (MEP) y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios auxiliares | Soporte de oficinas y seguridad |

| Servicios de limpieza | |

| Servicios de catering | |

| Otros servicios auxiliares de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hotelería (hoteles, restaurantes, grandes restaurantes) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias de usuario final (vivienda multifamiliar, entretenimiento, deportes y ocio) |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Resto de regiones |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios de instalaciones mecánicas, eléctricas y de fontanería (MEP) y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios auxiliares | Soporte de oficinas y seguridad | |

| Servicios de limpieza | ||

| Servicios de catering | ||

| Otros servicios auxiliares de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hotelería (hoteles, restaurantes, grandes restaurantes) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias de usuario final (vivienda multifamiliar, entretenimiento, deportes y ocio) | ||

| Por región | Nueva Gales del Sur | |

| Victoria | ||

| Queensland | ||

| Australia Occidental | ||

| Resto de regiones | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de gestión de instalaciones de Australia para 2031?

El tamaño del mercado de gestión de instalaciones de Australia tiene una previsión de alcanzar los 37.360 millones de USD en 2031.

¿Qué categoría de servicio domina actualmente el mercado?

Los servicios técnicos, que abarcan HVAC, instalaciones mecánicas, eléctricas y de fontanería (MEP) y sistemas de seguridad, representaron el 58,74% de la cuota de mercado en 2025.

¿Por qué están ganando terreno los modelos externalizados?

Los modelos externalizados ofrecen cumplimiento normativo especializado, análisis avanzado y gestión del ciclo de vida de los activos que muchas organizaciones no pueden lograr con equipos internos.

¿Cómo afectan las fluctuaciones en los precios de la energía a los contratos de gestión de instalaciones?

Las tarifas volátiles complican las cláusulas de ahorros garantizados, lo que lleva a los proveedores de gestión de instalaciones a incluir modelos de reparto del riesgo energético y soluciones de energía renovable en los contratos.

¿Qué segmento de usuario final se expande más rápidamente hasta 2031?

Las instalaciones institucionales e infraestructura pública, impulsadas por proyectos gubernamentales ferroviarios y hospitalarios, tienen una previsión de crecer a una CAGR del 3,18%.

Última actualización de la página el: