Tamaño y Participación del Mercado de Gestión de Instalaciones de Panamá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

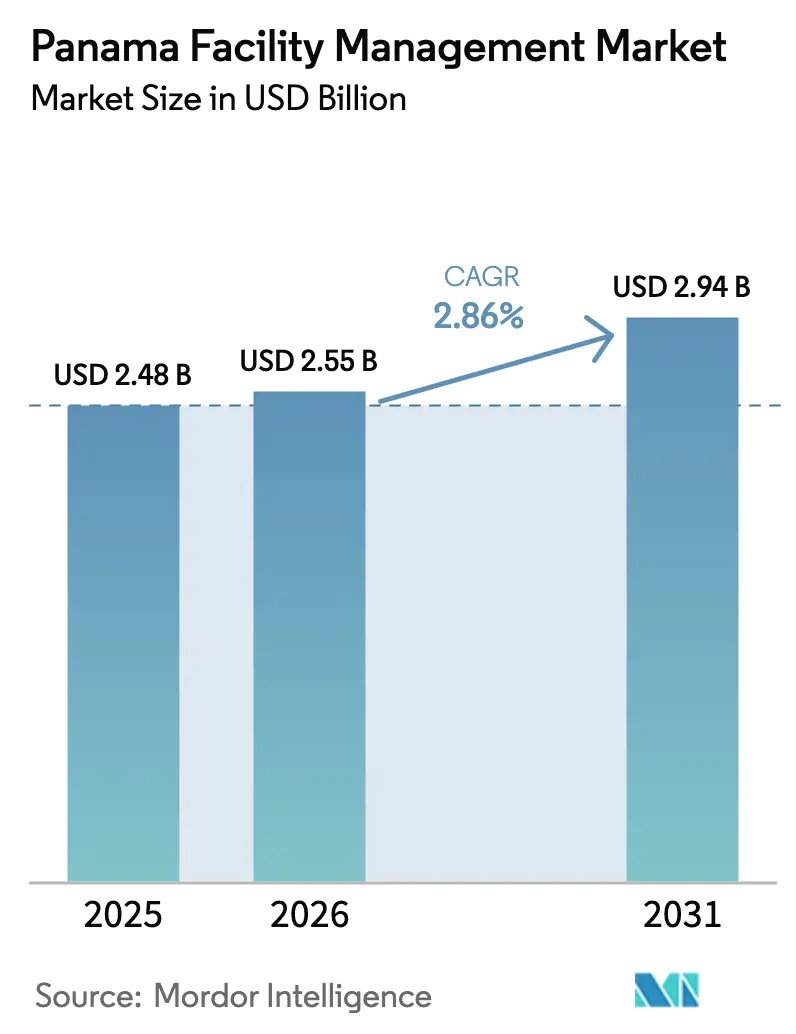

| Tamaño del mercado en el año base (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

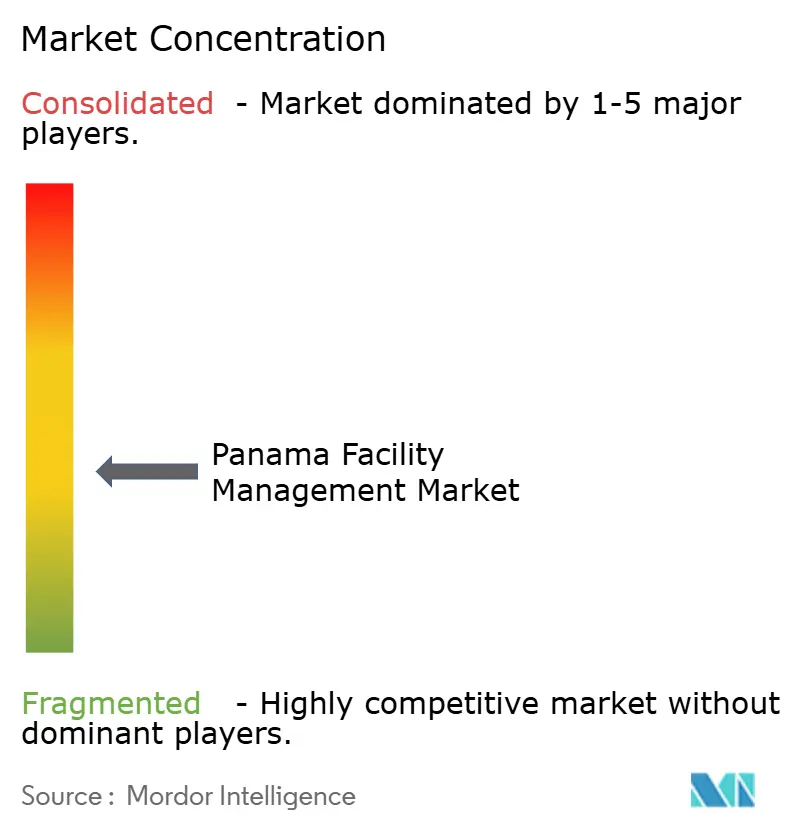

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Panamá por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Panamá crezca de USD 2,48 mil millones en 2025 a USD 2,55 mil millones en 2026, y se prevé que alcance USD 2,94 mil millones en 2031 a una CAGR del 2,86% durante el período 2026-2031. La expansión está vinculada al papel del país como centro logístico y financiero, las inversiones en seguridad hídrica del Canal de Panamá y la demanda sostenida de servicios integrados en carteras comerciales, institucionales y de infraestructura. Los servicios duros continúan dominando la creación de valor, aunque los servicios blandos habilitados por tecnología están ganando una mayor proporción del presupuesto a medida que los ocupantes enfatizan la experiencia del empleado. El impulso hacia la externalización se está acelerando porque las organizaciones buscan costos predecibles, resultados garantizados y acceso a tecnología avanzada de gestión de edificios. La intensidad competitiva está aumentando a medida que los actores globales despliegan herramientas de IoT e IA que ofrecen mejoras de rendimiento medibles, mientras que los proveedores locales de tamaño mediano aprovechan las relaciones sobre el terreno para proteger cuentas clave. El crecimiento a corto plazo depende de la disponibilidad de mano de obra calificada, la claridad regulatoria para proveedores extranjeros y las medidas de resiliencia que mitiguen las interrupciones relacionadas con el clima en los activos de la Zona del Canal.

Conclusiones Clave del Informe

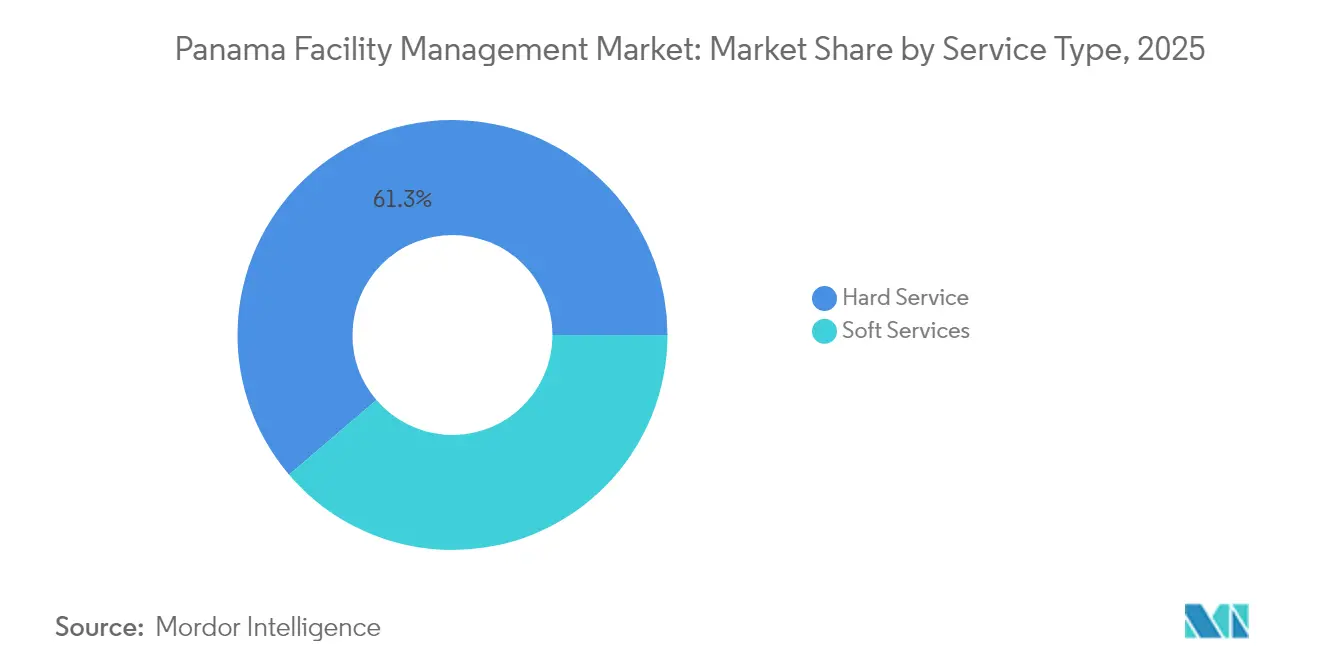

- Por tipo de servicio, los servicios duros lideraron con el 61,25% de la participación del mercado de gestión de instalaciones de Panamá en 2025, mientras que los servicios blandos avanzan a una CAGR del 3,7% hasta 2031.

- Por tipo de oferta, las soluciones internas representaron el 58,05% del tamaño del mercado de gestión de instalaciones de Panamá en 2025, mientras que los servicios externalizados aumentan a una CAGR del 3,92% hasta 2031.

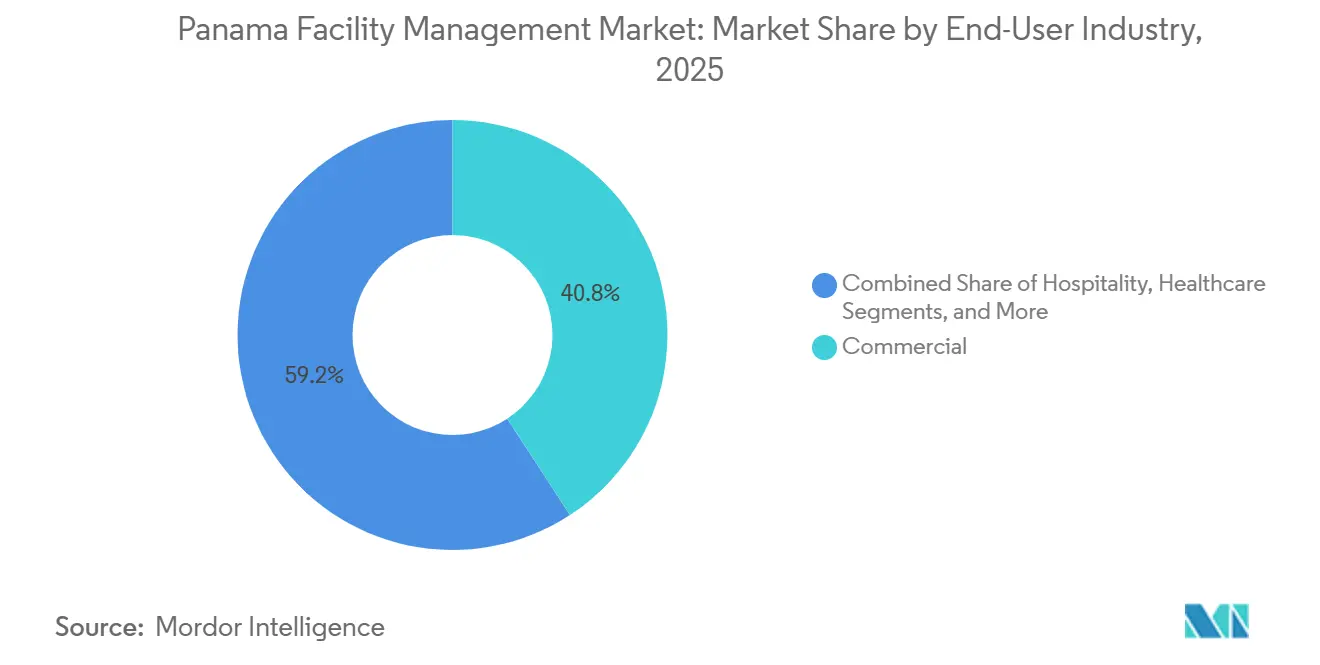

- Por industria de usuario final, las instalaciones comerciales representaron el 40,80% del tamaño del mercado de gestión de instalaciones de Panamá en 2025, mientras que las instalaciones institucionales y de infraestructura pública crecen a una CAGR del 5,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Panamá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del mercado inmobiliario comercial | +0.8% | Ciudad de Panamá, Zona Libre de Colón | Mediano plazo (2-4 años) |

| Integración tecnológica (IoT, IA, automatización) | +0.6% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Tendencia creciente de externalización | +0.5% | Nacional, primeras ganancias en Ciudad de Panamá | Corto plazo (≤ 2 años) |

| Mayor enfoque en la experiencia en el lugar de trabajo | +0.4% | Distritos comerciales, oficinas multinacionales | Mediano plazo (2-4 años) |

| Estímulo gubernamental a la infraestructura | +0.7% | Zona del Canal, corredor Colón-David | Largo plazo (≥ 4 años) |

| Demanda creciente de gestión de instalaciones conforme a criterios ESG | +0.3% | Ciudad de Panamá, zonas de negocios internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Mercado Inmobiliario Comercial

Más de 400.104 m² de espacio de oficinas de primera categoría están en construcción y proyectos de centros comerciales por valor de USD 160 millones avanzan, extendiéndose más allá de los distritos de negocios tradicionales hacia zonas de uso mixto. Los promotores ahora incorporan especificaciones de gestión de instalaciones desde las primeras etapas del diseño para maximizar la eficiencia operativa y el confort de los inquilinos, un cambio que favorece a los proveedores que ofrecen paquetes integrados de servicios duros y blandos. El programa Panama Pacífico de USD 345 millones demuestra una diversificación geográfica que requiere capacidad de gestión multisitio. La compresión del alquiler de Clase A de USD 24,41 a USD 23,29 por m² subraya la nueva mentalidad de rendimiento sobre ubicación, impulsando la adopción de contratos de gestión de instalaciones basados en datos que garantizan resultados de costos y energía.

Integración Tecnológica (IoT, IA, Automatización)

Los sensores IoT, el análisis de IA y los controles automatizados están trasladando las operaciones de reactivas a predictivas. Johnson Controls reporta hasta un 30% de ahorro energético y una reducción del 20% en los costos de mantenimiento tras desplegar su plataforma OpenBlue en carteras comerciales. [1]Johnson Controls, "OpenBlue amplía el uso de IA y controles autónomos de edificios," johnsoncontrols.comLa demanda impulsada por la certificación LEED de sistemas de edificios inteligentes está creciendo a medida que las empresas persiguen métricas de sostenibilidad respaldadas por el Consejo de Construcción Verde de Panamá. Las condiciones tropicales húmedas amplifican los beneficios de eficiencia de los sistemas HVAC, y el monitoreo en tiempo real permite a los gestores anticipar fallos, proteger la calidad del aire interior y prolongar la vida útil de los activos. Los proveedores que ofrecen paneles de análisis, flujos automatizados de órdenes de trabajo y acuerdos de nivel de servicio basados en resultados están superando a los competidores con uso intensivo de mano de obra.

Tendencia Creciente de Externalización

Las multinacionales de los sectores financiero, logístico y tecnológico están transitando de la prestación propia a modelos gestionados por proveedores. CBRE registró un crecimiento del 16% en los ingresos por gestión de instalaciones en el primer trimestre de 2025, atribuyendo las reservas a clientes que buscan soluciones integrales. La cartera de adquisiciones de Sodexo y el acuerdo de catering con CRH destacan el apetito por servicios agrupados que reducen la complejidad de gestión. La externalización convierte los gastos generales fijos en gastos variables, al tiempo que brinda a los ocupantes acceso a habilidades técnicas escasas. Los primeros adoptantes prefieren contratos de servicio único para limpieza o HVAC, pero la demanda está cambiando rápidamente hacia acuerdos de gestión de instalaciones integrada con garantías de rendimiento.

Mayor Enfoque en la Experiencia en el Lugar de Trabajo y el Bienestar del Empleado

Los patrones de trabajo híbrido otorgan a los ocupantes ventaja para diferenciarse a través de entornos saludables y flexibles. Los sensores avanzados de calidad del aire, los elementos de diseño biofílico y la iluminación circadiana se están convirtiendo en expectativas estándar, especialmente entre los inquilinos multinacionales que compiten por talento calificado. Los sistemas de climatización personalizados de Johnson Controls ilustran el giro hacia servicios centrados en el ocupante. Los proveedores que cuantifican métricas de bienestar, como la reducción del ausentismo y una mayor utilización del espacio, obtienen tarifas premium y renovaciones a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra y brechas de habilidades | -0.7% | Nacional, aguda en roles técnicos | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por el aumento de los costos operativos | -0.5% | Nacional, concentrado en ciudades | Mediano plazo (2-4 años) |

| Complejidad regulatoria para proveedores extranjeros de gestión de instalaciones | -0.3% | Nacional, afecta operaciones internacionales | Largo plazo (≥ 4 años) |

| Interrupciones climáticas que aumentan la responsabilidad | -0.4% | Zona del Canal, regiones costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Brechas de Habilidades

Los datos del Banco Mundial muestran que solo el 20% de los jóvenes de bajos ingresos accede a la educación terciaria, lo que deja un grupo limitado de técnicos capacitados. [2]Grupo del Banco Mundial, "Panamá debe mejorar la calidad del empleo y fortalecer el capital humano," worldbank.orgLos empleadores tienen dificultades para contratar programadores de HVAC, integradores de sistemas de automatización de edificios y especialistas en cumplimiento normativo; muchos optan por roles mejor remunerados en la construcción o emigran. Los proveedores aumentan los salarios e invierten en capacitación, lo que erosiona los márgenes y ralentiza la expansión geográfica de los servicios avanzados.

Presión sobre los Márgenes por el Aumento de los Costos Operativos

Los aranceles de importación y la escasez global de materiales elevan los precios de las piezas de repuesto y los consumibles. [3]Habitaro, "Aranceles y Materiales de Construcción: Cómo Afecta su Precio en 2025," habitaro.comLas tarifas energéticas aumentan junto con el crecimiento económico, lo que supone un desafío para los proveedores que garantizan ahorros en servicios públicos. Las disputas laborales en la Zona del Canal ilustran cómo las negociaciones salariales pueden escalar rápidamente. Las primas de seguros más elevadas vinculadas al riesgo de fenómenos meteorológicos extremos añaden capas adicionales de costos, desplazando a los proveedores más pequeños de las licitaciones a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Anclan la Creación de Valor Mientras los Servicios Blandos se Aceleran

Los servicios duros generaron el 61,25% del tamaño del mercado de gestión de instalaciones de Panamá en 2025, liderados por los regímenes de instalaciones mecánicas, eléctricas y de fontanería (MEP) y HVAC, esenciales para las instalaciones portuarias, ferroviarias y comerciales. El apoyo de ingeniería especializada para el proyecto de embalse de USD 1.600 millones y la hidráulica del Canal mantiene la demanda elevada. Los entornos con uso intensivo de activos priorizan los enfoques preventivos y predictivos para prolongar la vida útil de los equipos, y los clientes frecuentemente vinculan a los proveedores en acuerdos plurianuales para garantizar el tiempo de actividad.

Los servicios blandos crecen a una CAGR del 3,7% a medida que los ocupantes buscan mejorar la experiencia del empleado, la seguridad y la higiene. Las multinacionales adoptan programas de limpieza inteligente basados en sensores de ocupación, mientras que los contratos de seguridad incluyen vigilancia habilitada por análisis. Los operadores sanitarios adoptan asociaciones de desinfección con robots ultravioleta para cumplir protocolos estrictos. La tendencia sugiere que el mercado de gestión de instalaciones de Panamá transitará hacia carteras equilibradas de servicios duros y blandos que combinen resiliencia técnica con el bienestar del ocupante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización Gana Terreno en Medio del Control Interno

Los equipos internos retuvieron el 58,05% de la participación del mercado de gestión de instalaciones de Panamá en 2025, reflejo de la preferencia del sector público por la supervisión directa de la infraestructura sensible. Los ministerios y las autoridades del Canal mantienen la toma de decisiones estratégicas de forma interna mientras contratan tareas especializadas a especialistas. La contención de costos limita los aumentos de plantilla a gran escala, abriendo la puerta a modelos híbridos.

Se prevé que las soluciones externalizadas crezcan un 3,92% anual a medida que las empresas convierten costos fijos en líneas de servicio flexibles. Los paquetes de servicio único para limpieza, HVAC o jardinería actúan como peldaños hacia ofertas agrupadas e integradas. El tamaño del mercado de gestión de instalaciones de Panamá vinculado a la externalización integrada se expande más rápidamente, impulsado por los contratos basados en resultados de CBRE y Sodexo que garantizan indicadores clave de rendimiento de energía y mantenimiento. Los proveedores que presentan paneles de control transparentes y hojas de ruta de mejora continua ganan licitaciones competitivas.

Por Industria de Usuario Final: El Impulso Institucional Supera la Estabilidad Comercial

Los ocupantes comerciales mantuvieron el 40,80% del tamaño del mercado de gestión de instalaciones de Panamá en 2025. Los segmentos de finanzas, tecnología de la información y telecomunicaciones requieren entornos de alta disponibilidad y un estricto cumplimiento normativo, lo que sustenta las renovaciones de contratos sostenidas. Las instalaciones minoristas y de almacenamiento se benefician del salto del 15,1% en el rendimiento de contenedores, pero la reducción de oficinas derivada del trabajo híbrido modera el crecimiento general.

Las instalaciones institucionales y de infraestructura pública avanzan a una CAGR del 5,75% hasta 2031. La modernización gubernamental, la conectividad de transporte y la expansión de campus educativos en Ciudad del Saber sustentan sólidas oportunidades de cartera. Las obras ferroviarias, portuarias y de embalse generan contratos de gestión de instalaciones a largo plazo que recompensan las certificaciones especializadas en gestión del agua, medioambiente y seguridad. A medida que estos activos pasan de la construcción a la operación, la demanda se desplaza hacia servicios de ciclo de vida que fusionan la ingeniería con la gestión ESG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda de gestión de instalaciones es más densa en la Zona del Canal y Ciudad de Panamá, donde convergen activos logísticos críticos y 400.104 m² de nuevas oficinas. La expansión continua del Canal y la iniciativa de seguridad hídrica del Río Indio requieren servicios duros especializados, monitoreo ambiental y planificación de resiliencia. Las sedes multinacionales y las agencias gubernamentales se concentran en la capital, impulsando contratos integrados que combinan tecnología, seguridad y programas de bienestar.

La Zona Libre de Colón y los corredores de la costa del Pacífico son polos de crecimiento emergentes. Los volúmenes portuarios alcanzaron 9,57 millones de TEU en 2024, impulsando la demanda de soluciones de instalaciones orientadas a la logística, desde el mantenimiento de equipos de patio hasta el almacenamiento con control de temperatura. La adquisición de una cartera portuaria de USD 23.000 millones por un consorcio liderado por BlackRock abre oportunidades para proveedores capaces de estandarizar las prácticas de gestión de instalaciones en múltiples terminales. Los proyectos de uso mixto en Panama Pacífico extienden la demanda hacia los segmentos residencial e industrial ligero.

Las regiones del interior, como David y la provincia de Chiriquí, están preparadas para beneficiarse del ferrocarril David-Panamá y los programas de modernización agrícola. Aunque la fuerza laboral local es más reducida, los incentivos gubernamentales y los objetivos de descentralización atraen a proveedores de servicios dispuestos a capacitar a técnicos locales. Los primeros contratos se centran en las instalaciones de estaciones, depósitos de mantenimiento de vías y desarrollos comerciales de apoyo, sentando las bases para una sofisticación gradual de los requisitos regionales de gestión de instalaciones.

Panorama Competitivo

El mercado de gestión de instalaciones de Panamá alberga una combinación de integradores globales y especialistas locales que compiten en distintos niveles de servicio y sectores. CBRE, Sodexo y Johnson Controls se expanden mediante adquisiciones y plataformas digitales, ofreciendo servicios duros y blandos agrupados con garantías de rendimiento. La combinación de CBRE con Turner and Townsend añadió profundidad en gestión de proyectos y energía verde, diferenciando aún más su propuesta de valor. El ecosistema OpenBlue de Johnson Controls ofrece información basada en IA que reduce los costos de enfriadores en un 67% y eleva el retorno sobre la inversión al 155% en tres años.

Los actores locales, como Grupo Melo Servicios Generales y Mantenimiento y Aseo S.A., aprovechan el conocimiento regulatorio, la afinidad cultural y las relaciones municipales establecidas para anclar cuentas del sector público y minorista. Sus estructuras ágiles permiten un despliegue rápido en ciudades secundarias, aunque el capital limitado restringe las actualizaciones tecnológicas a gran escala. Las asociaciones con proveedores de equipos o empresas emergentes de software especializado ofrecen vías para mantenerse competitivos.

Los nuevos actores disruptivos se centran en dominios específicos como paneles de gestión energética, inspecciones de fachadas con drones o centros de monitoreo remoto. Colaboran con los actores establecidos para cubrir brechas de capacidad en lugar de perseguir modelos de servicio completo. En general, el poder de negociación se está desplazando hacia los clientes que exigen datos transparentes y tarifas basadas en resultados, lo que lleva a los proveedores a invertir en infraestructura IoT, capacitación de la fuerza laboral y centros de mando integrados.

Líderes de la Industria de Gestión de Instalaciones de Panamá

Ecolab Inc.

Grupo EULEN

Sodexo Inc.

Hines Group

CBRE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Panamá inicia la construcción del ferrocarril de 475 km entre Ciudad de Panamá y Paso Canoas, abriendo 14 estaciones y sustanciales oportunidades de gestión de instalaciones en depósitos y centros de pasajeros.

- Mayo de 2025: La finalización del diseño de la ruta Panamá-David avanza el proyecto de alta velocidad de USD 8 millones, ampliando las perspectivas de servicios de instalaciones en las provincias occidentales.

- Abril de 2025: Johnson Controls publica un estudio que muestra un retorno sobre la inversión del 155% de los despliegues de OpenBlue, citando reducciones de energía del 10% y ahorros del 67% en el mantenimiento de enfriadores en más de 50 millones de pies cuadrados.

- Abril de 2025: APM Terminals adquiere Panama Canal Railway Company, integrando las operaciones ferroviarias y portuarias para un flujo de carga más fluido.

Alcance del Informe del Mercado de Gestión de Instalaciones de Panamá

La gestión de instalaciones (GI) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen al resultado final del negocio a través de su responsabilidad de mantener lo que a menudo son los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen a su vez en las esferas de servicios duros de gestión de instalaciones y servicios blandos de gestión de instalaciones.

Tanto la gestión de instalaciones interna como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance. El mercado de servicios de gestión de instalaciones integrada (GII), junto con los servicios individuales y agrupados, está incluido en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Panamá está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento previsto del mercado de gestión de instalaciones de Panamá?

El mercado está valorado en USD 2,55 mil millones en 2026 y se proyecta que alcance USD 2,94 mil millones en 2031, reflejando una CAGR del 2,86%.

¿Qué tipo de servicio domina la industria en la actualidad?

Los servicios duros dominan con una participación de mercado del 61,25%, impulsados por la logística de infraestructura intensiva del país y las operaciones del Canal.

¿Por qué los servicios de gestión de instalaciones externalizados están ganando terreno en Panamá?

Las organizaciones quieren reenfocarse en sus actividades principales, acceder a habilidades especializadas y asegurar contratos basados en resultados, lo que impulsa a los servicios externalizados a expandirse a una CAGR del 3,92%.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

Las instalaciones institucionales y de infraestructura pública lideran con una CAGR del 5,75%, impulsadas por la modernización gubernamental, la construcción ferroviaria y los proyectos de seguridad hídrica.

¿Cómo está transformando la tecnología las prácticas de gestión de instalaciones?

Los sensores IoT, el análisis de IA y las plataformas de edificios inteligentes como OpenBlue de Johnson Controls ofrecen hasta un 30% de ahorro energético y un 20% menos de costos de mantenimiento, convirtiendo los servicios basados en datos en una necesidad competitiva.

¿Qué desafíos clave podrían frenar el crecimiento del mercado?

La escasez aguda de mano de obra calificada, el aumento de los costos operativos, las regulaciones complejas para proveedores extranjeros y las interrupciones climáticas en los activos de la Zona del Canal ejercen presión a la baja sobre los márgenes y la continuidad del servicio.

Última actualización de la página el: