Tamaño y Participación del Mercado de Energía para Centros de Datos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

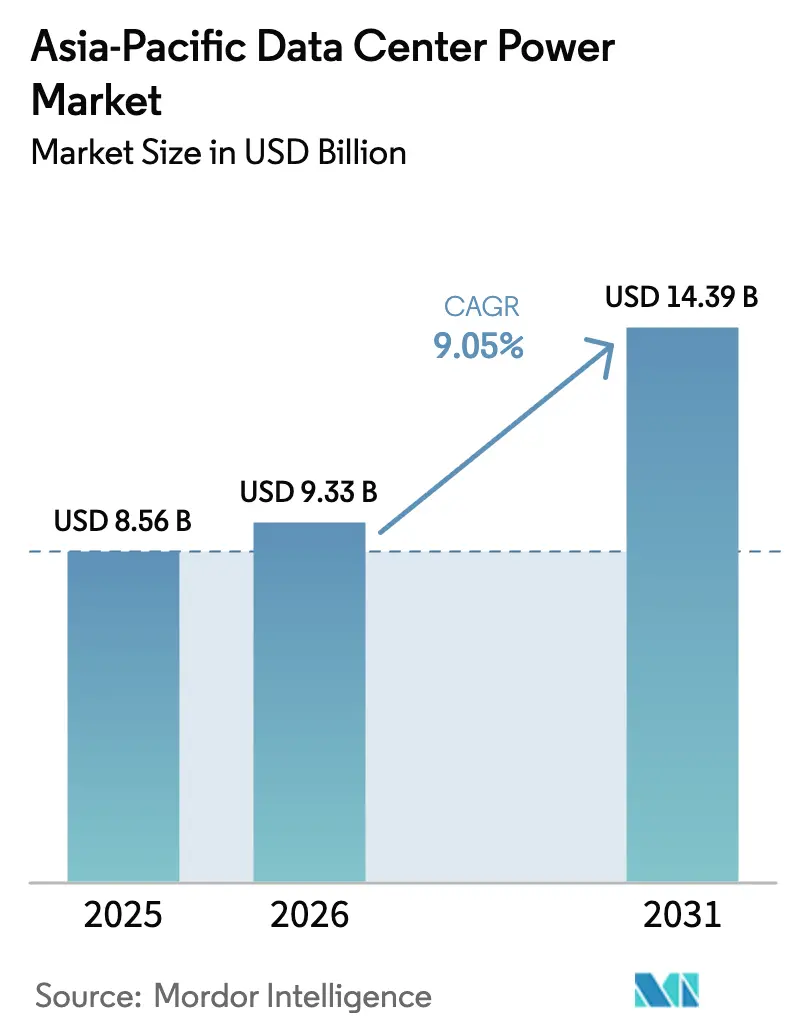

| Tamaño del mercado en el año base (2025) | 8.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Asia-Pacífico fue valorado en USD 8.560 millones en 2025 y se estima que crecerá desde USD 9.330 millones en 2026 hasta alcanzar USD 14.390 millones en 2031, a una CAGR del 9,05% durante el período de pronóstico (2026-2031). La rápida construcción de campus de hiperescala, los programas de inteligencia artificial soberana y las crecientes densidades de bastidores que superan rutinariamente los 40 kW están impulsando una demanda sostenida de equipos. Los gobiernos de China, India y Singapur vinculan los objetivos de economía digital a la infraestructura local, lo que mejora la visibilidad de la inversión a largo plazo. Al mismo tiempo, los precios de la electricidad en centros maduros como Singapur y Japón mantienen el enfoque de los operadores en sistemas de alimentación ininterrumpida (SAI) de alta eficiencia, unidades de distribución de energía inteligentes y almacenamiento de energía en baterías en sitio. Los obstáculos en la cadena de suministro para el cobre y los semiconductores persisten, aunque las expansiones de fabricación doméstica por parte de los principales proveedores están acortando los plazos de entrega y apoyando los cronogramas de los proyectos.

Conclusiones Clave del Informe

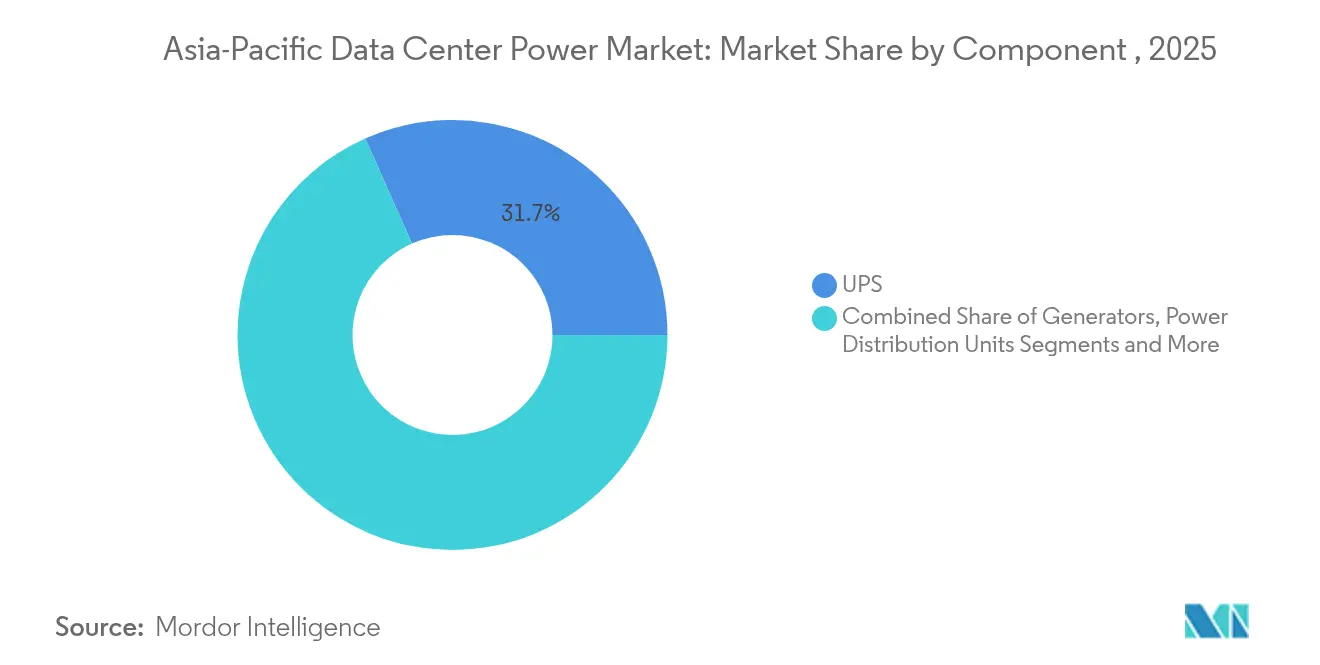

- Por componente, los sistemas SAI lideraron con una participación de ingresos del 31,65% en 2025, mientras que se proyecta que las unidades de distribución de energía se expandirán a una CAGR del 10,3% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 53,85% de la participación del mercado de energía para centros de datos de Asia-Pacífico en 2025; los proveedores de hiperescala avanzan a una CAGR del 10,05% hasta 2031.

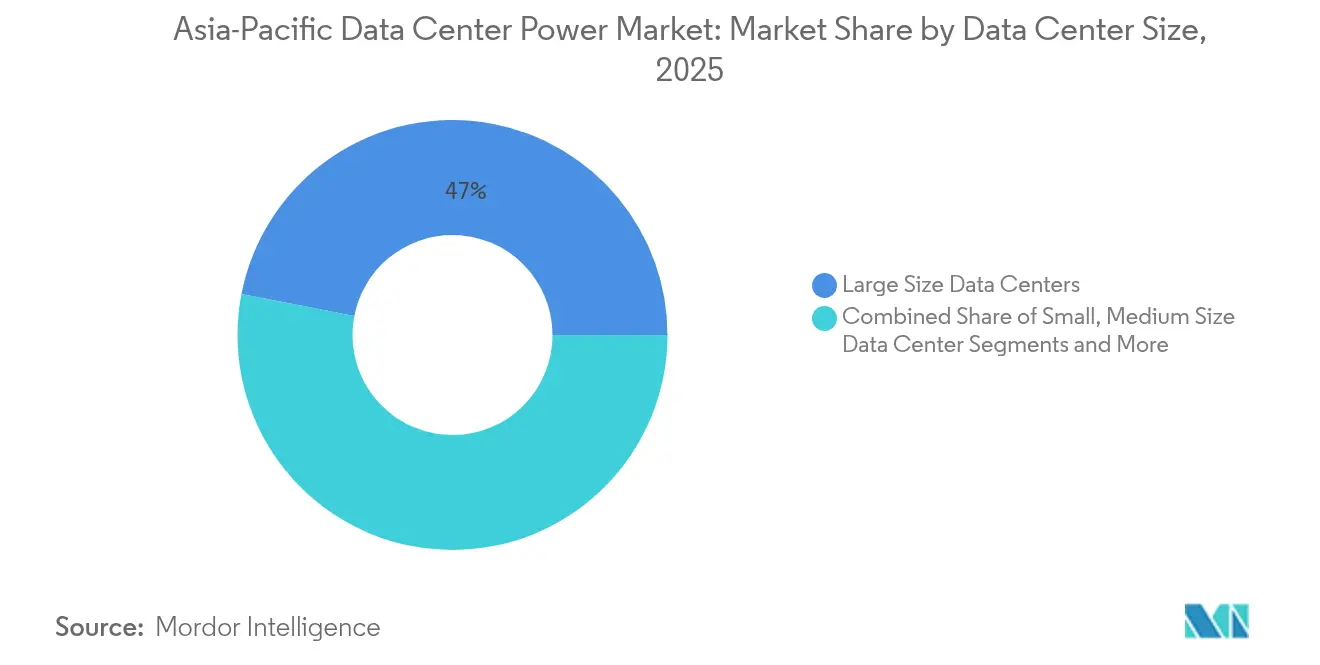

- Por tamaño, las instalaciones grandes representaron el 46,95% del tamaño del mercado de energía para centros de datos de Asia-Pacífico en 2025, mientras que los sitios de megaescala crecerán a una CAGR del 10,95%.

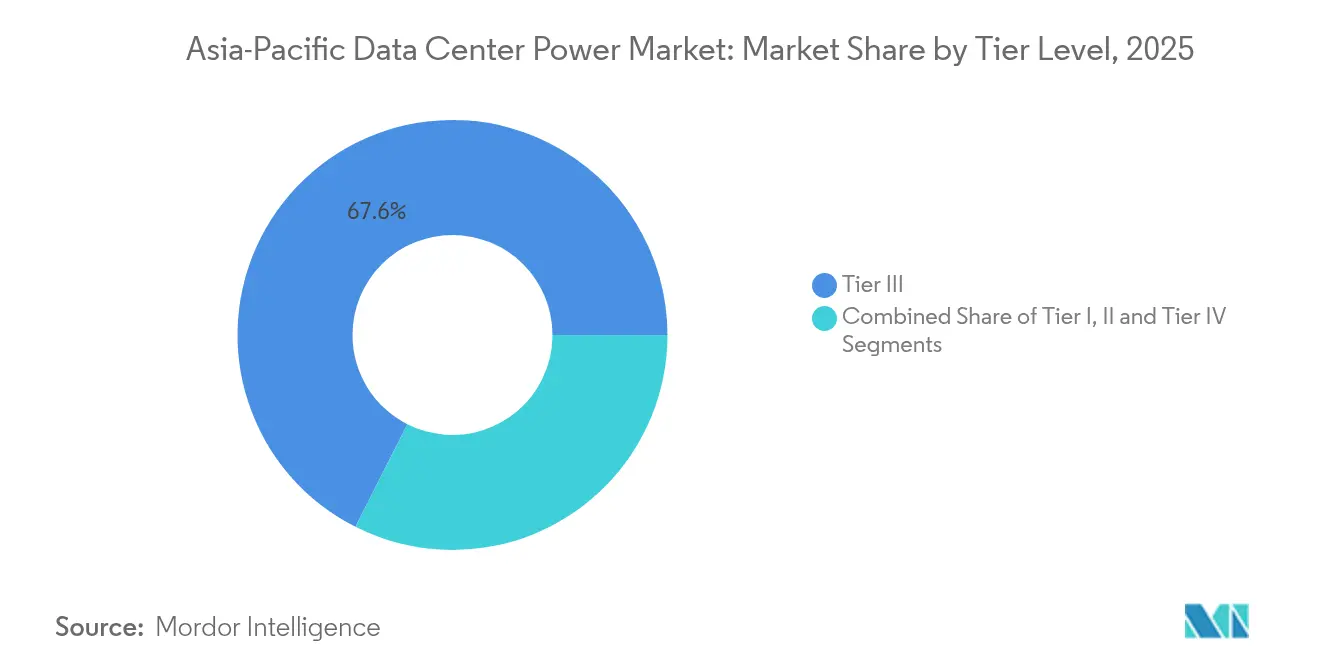

- Por nivel, las instalaciones de Nivel III dominaron con una participación del 67,55% en 2025, mientras que los despliegues de Nivel IV crecen a una CAGR del 11,35%.

- Por país, China lideró con una participación del 23,10% en 2025 e India tiene previsto registrar una CAGR del 11,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcción de megacampus de hiperescala e impulsada por IA | +2.8% | China, India, Singapur, Japón | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de economía digital y soberanía de datos | +1.9% | Núcleo de APAC, expansión hacia la ASEAN | Largo plazo (≥ 4 años) |

| Aumento del tráfico en la nube/5G que eleva la densidad de energía | +2.1% | Global, concentrado en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Altas tarifas eléctricas que impulsan la demanda de SAI y unidades de distribución de energía eficientes | +1.4% | Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Retrasos en la conexión a la red que impulsan microrredes en sitio | +1.1% | Ciudades de primer nivel de APAC, mercados de alta densidad | Corto plazo (≤ 2 años) |

| Compromisos corporativos de energía 100% renovable (solar en sitio y sistemas de almacenamiento de energía en baterías) | +1.3% | Global, liderado por corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Megacampus de Hiperescala e Impulsada por IA

Los clústeres de entrenamiento de IA ahora demandan entre 40 y 50 kW por bastidor, más de cinco veces los despliegues tradicionales, lo que obliga a rediseños totales de las topologías de distribución y los esquemas de redundancia. [1]Digital Realty, "Cargas de Trabajo de IA y Diseño de Centros de Datos," digitalrealty.comLos semiconductores de energía de banda ancha prohibida, como el carburo de silicio, reducen las pérdidas de conversión, mientras que la refrigeración líquida se convierte en estándar en las nuevas salas para mantener la estabilidad térmica, según el Laboratorio Nacional Oak Ridge. Proyectos como el Banyan Park II de Singtel en Singapur especifican canalizaciones resistentes a sismos y colectores de líquido a nivel de bastidor para prepararse ante cargas de IA más elevadas. Estos sistemas integran almacenamiento de baterías para soporte de continuidad, suavizando los transitorios de la red y permitiendo cambios de carga más agresivos sin arranques de generadores. El efecto en cascada eleva los niveles de especificación en las construcciones de colocación a medida que los inquilinos solicitan capacidad preparada para IA.

Incentivos Gubernamentales de Economía Digital y Soberanía de Datos

Las políticas en China e India exigen la residencia de datos en el país, lo que obliga a los proveedores de servicios en la nube a poner en marcha campus de hiperescala locales y actualizar la distribución de energía para niveles de disponibilidad más altos. El programa público-privado de investigación de Singapur con Equinix financia USD 4 millones en prototipos de energía sostenible orientados a condiciones de operación tropicales.[2]Equinix, "Equinix y la NUS Inauguran una Instalación de Co-Innovación," equinix.com Los marcos de la ASEAN fomentan la integración de energías renovables que podrían satisfacer el 30% de la demanda de los centros de datos para 2030. Los esquemas de incentivos en Malasia y Vietnam otorgan rebajas arancelarias a las instalaciones que despliegan energía solar en sitio y SAI de alta eficiencia. A medida que la regulación establece plazos de adquisición claros, los compromisos de volumen para equipos de conmutación y almacenamiento de energía aumentan, apoyando una escalabilidad predecible de la cadena de suministro.

Aumento del Tráfico en la Nube/5G que Eleva la Densidad de Energía

El despliegue del 5G acelera los nodos perimetrales y traslada más procesamiento de paquetes a los centros de datos, elevando la carga eléctrica media por metro cuadrado. Los operadores de colocación modernizan las salas más antiguas con canalizaciones de mayor capacidad y cadenas de iones de litio modulares para hacer frente a las cargas escalonadas impredecibles de las funciones de red virtualizadas.[3]Cummins, "Almacenamiento de Energía en Baterías para Centros de Datos," cummins.com Los bastidores perimetrales en microinstalaciones urbanas dependen de estantes de energía de corriente continua compactos que integran SAI, monitorización y transferencia automática en un único bastidor. Las limitaciones de capacidad de la red en Hong Kong y Tokio impulsan la reducción de picos mediante baterías para que los operadores eviten costosos picos de cargos por demanda. En conjunto, estos factores comprimen los márgenes de reserva tradicionales y elevan las líneas base de especificación para las unidades de distribución de energía inteligentes y la monitorización de circuitos derivados.

Altas Tarifas Eléctricas que Impulsan la Demanda de SAI y Unidades de Distribución de Energía Eficientes

Los costos de electricidad industrial en Singapur y Japón superan los USD 0,17 por kWh, por lo que una mejora del 1% en las pérdidas de conversión puede ahorrar decenas de miles de dólares anuales en una instalación de 10 MW. Los diseños modernos de SAI alcanzan una eficiencia en línea del 96-97% e incorporan algoritmos de modo ecológico que mejoran el rendimiento a plena carga durante los períodos de menor demanda. Las unidades de distribución de energía inteligentes miden la energía por toma, lo que permite la ubicación de cargas de trabajo asistida por IA que equilibra la disipación de calor y aplaza la instalación de nuevas unidades de tratamiento de aire. Las tarifas por tiempo de uso en Australia hacen atractivo el almacenamiento de iones de litio para el desplazamiento de carga, sustentando sistemas combinados de SAI más batería que protegen tanto contra cortes como contra picos tarifarios. Los programas de reembolso gubernamentales sobre equipos de alta eficiencia también comprimen los ciclos de amortización, acelerando las decisiones de renovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión inicial en sistemas de energía de alta eficiencia | -1.2% | Mercados emergentes de APAC, despliegues sensibles al costo | Corto plazo (≤ 2 años) |

| Limitaciones de red eléctrica y suelo en centros de primer nivel de APAC | -1.8% | Singapur, Hong Kong, Tokio, Sídney | Mediano plazo (2-4 años) |

| Volatilidad del precio del diésel que infla el gasto operativo de los generadores | -0.9% | Global, especialmente en ubicaciones remotas de APAC | Corto plazo (≤ 2 años) |

| Brecha de mano de obra cualificada para instalaciones de energía con refrigeración líquida | -0.7% | Mercados principales de APAC, despliegues de tecnología emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Inicial en Sistemas de Energía de Alta Eficiencia

Los SAI avanzados y los convertidores de carburo de silicio cuestan hasta un 40% más que los equipos heredados, lo que supone un obstáculo para los proveedores más pequeños con balances restringidos. La integración de la refrigeración líquida exige barras colectoras prefabricadas en fábrica y colectores de bombas, lo que aumenta la complejidad de la instalación y los plazos de entrega. En las economías emergentes donde las cargas medias de los bastidores aún rondan los 8 kW, los operadores suelen retrasar las actualizaciones hasta que la demanda de los clientes se materializa. Los mecanismos de financiación, como los contratos de energía como servicio, están comenzando a extenderse, pero la adopción sigue siendo desigual, lo que limita la penetración a corto plazo de las arquitecturas más eficientes.

Limitaciones de Red Eléctrica y Suelo en Centros de Primer Nivel de APAC

La escasez de suelo en Singapur y Hong Kong limita los terrenos para nuevas construcciones, lo que obliga a edificios en altura que complican la ubicación de transformadores de alta capacidad. Las empresas de servicios públicos locales imponen colas de varios años para nuevas conexiones de subestaciones que superen los 50 MW, retrasando los plazos de los proyectos. Los operadores responden con microrredes en sitio que combinan marquesinas solares y almacenamiento de baterías, aunque estas soluciones aumentan la inversión y la complejidad de ingeniería. En Tokio, los códigos sísmicos exigen diseños estructurales más pesados, lo que reduce aún más el presupuesto de espacio en planta disponible para las filas de equipos de conmutación. Estas limitaciones ralentizan el despliegue de nueva capacidad a pesar de la sólida demanda subyacente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Distribución Inteligente Impulsa el Crecimiento

Los sistemas SAI mantuvieron la mayor participación de ingresos del 31,65% en 2025 dentro del mercado de energía para centros de datos de Asia-Pacífico, lo que subraya su papel en la protección de los servicios digitales siempre activos. La adopción de baterías de iones de litio y trenes de potencia de carburo de silicio eleva la eficiencia en línea por encima del 96%, reduciendo los gastos operativos a pesar de los precios unitarios más altos. La combinación de componentes está cambiando a medida que los módulos integrados de SAI y batería reducen la huella y simplifican el mantenimiento. Las unidades de distribución de energía inteligentes, el subsegmento de más rápido crecimiento con una CAGR del 10,3%, incorporan medición por toma que alimenta análisis de IA para la ubicación de cargas de trabajo, reduciendo la capacidad de energía no utilizada. Los generadores mantienen su condición crítica de respaldo, pero los prototipos de celdas de combustible están ganando tracción piloto entre los operadores de hiperescala centrados en la sostenibilidad.

Las presiones externas derivadas de la volatilidad de los precios de la electricidad aceleran el despliegue de almacenamiento de energía en baterías que funciona a la vez como soporte de continuidad y mitigación de cargos por demanda. Los avances en equipos de conmutación se concentran en la seguridad contra arcos eléctricos y el diagnóstico remoto que reduce las visitas técnicas. Los paneles de energía remotos aumentan en los despliegues perimetrales donde los técnicos escasean y la tolerancia al tiempo de inactividad es baja. Los ingresos por servicios crecen a medida que los operadores contratan con los fabricantes de equipos originales el mantenimiento predictivo vinculado a gemelos digitales, lo que refleja la creciente complejidad de los trenes de potencia modernos en toda la industria de energía para centros de datos de Asia-Pacífico.

Por Tipo de Centro de Datos: El Dominio de la Colocación se Encuentra con la Expansión de la Hiperescala

Los operadores de colocación controlaron el 53,85% del mercado de energía para centros de datos de Asia-Pacífico en 2025 al agregar la demanda empresarial y aprovechar las economías de escala. Su modelo de negocio sustenta grandes salas multiinquilino donde bloques modulares de 2 a 3 MW estandarizan el diseño de energía y acortan los plazos de construcción. Sin embargo, los proveedores de servicios en la nube de hiperescala se están expandiendo a una CAGR del 10,05% a medida que los mandatos de nube soberana impulsan compromisos de construcción local por parte de plataformas globales. Estos sitios integran clústeres de IA de alta densidad, lo que requiere refrigeración líquida directa al chip y canalizaciones de 400 VAC dedicadas que los diseños tradicionales de colocación raramente contemplan.

Las empresas adoptan arquitecturas híbridas, manteniendo las cargas de trabajo sensibles a la latencia en sus instalaciones mientras alquilan capacidad de expansión de plataformas de colocación y hiperescala. Los nodos perimetrales proliferan cerca de las torres 5G, requiriendo estantes de energía compactos pero altamente fiables que comparten el diseño con las grandes instalaciones. En consecuencia, los proveedores de soluciones adaptan sus carteras que abarcan desde bastidores perimetrales de clase kilovatio hasta granjas de hiperescala de 150 MW, reforzando la transferencia de tecnología entre segmentos dentro del mercado de energía para centros de datos de Asia-Pacífico.

Por Tamaño del Centro de Datos: La Búsqueda de Escala se Intensifica

Las instalaciones grandes de entre 10 MW y 30 MW captaron el 46,95% de los ingresos de 2025, ya que equilibran la eficiencia del capital con una complejidad de ingeniería manejable. Su diseño emplea típicamente redundancia de generadores N+1 y salas de baterías centralizadas que se adaptan a la ocupación de inquilinos mixtos. Los sitios de megaescala por encima de los 30 MW registrarán la CAGR más rápida del 10,95%, lo que refleja la preferencia de los operadores de hiperescala por bloques contiguos que superen los 50 MW para optimizar el cableado de red, la distribución de refrigeración y la adquisición de energías renovables. A esta magnitud, los operadores despliegan subestaciones dedicadas de 110 kV y consideran la distribución en corriente continua para minimizar las etapas de conversión, impulsando el tamaño del mercado de energía para centros de datos de Asia-Pacífico en las líneas de equipos de alta tensión.

Los centros de datos pequeños y medianos siguen siendo esenciales en las ciudades regionales donde la latencia de fibra hacia los centros metropolitanos supera las tolerancias de las aplicaciones. Sin embargo, su participación se erosiona constantemente a medida que la interconexión definida por software permite a las empresas acceder a grandes campus multirregionales con latencia inferior a 5 ms para la mayoría de las cargas de trabajo. El cambio de escala beneficia a los proveedores capaces de prefabricar salas de energía y enviar equipos de conmutación en contenedores que comprimen los plazos de puesta en marcha en meses.

Por Nivel: El Espectro de Fiabilidad se Amplía

Las instalaciones de Nivel III dominan con una participación del 67,55% debido a su equilibrada relación costo-disponibilidad que se adapta a la mayoría de los acuerdos de nivel de servicio empresariales. Cuentan con rutas de energía duales y mantenibilidad concurrente, lo que permite el mantenimiento programado sin interrupción del servicio. El Nivel IV, que crece a una CAGR del 11,35%, requiere arquitecturas tolerantes a fallos con distribución 2N, lo que las convierte en la opción preferida para los clústeres de inferencia de IA y las plataformas de negociación donde las penalizaciones por tiempo de inactividad superan ampliamente las primas de capital. Su adopción eleva el gasto medio por MW en SAI, equipos de conmutación y capacidad de baterías, aumentando el tamaño del mercado de energía para centros de datos de Asia-Pacífico en equipos de alta redundancia.

Los operadores combinan cada vez más los conceptos de nivel, emparejando la electricidad de Nivel IV con la mecánica de Nivel III para controlar la inversión mientras cumplen los objetivos de tiempo de actividad. Los micrositios perimetrales suelen permanecer en Nivel II, pero integran baterías de litio de arranque rápido que compensan el tiempo de funcionamiento de los generadores, lo que muestra cómo los requisitos de nivel evolucionan con los avances tecnológicos.

Análisis Geográfico

China representó el 23,10% de los ingresos de 2025, respaldada por gigantes locales de la nube y objetivos gubernamentales que exigen un PUE inferior a 1,3 en nuevas construcciones. Su ecosistema se beneficia de la producción local de equipos de conmutación y PDU, aunque la disponibilidad de semiconductores avanzados sigue siendo limitada. India es la geografía de mayor crecimiento con una CAGR del 11,1%, ya que las normas de localización de datos obligan a los hiperescaladores y empresas de tecnología financiera a lanzar campus regionales. El crecimiento de ventas de doble dígito de Schneider Electric subraya la sólida demanda de paquetes integrados de energía y refrigeración. Japón, Singapur y Australia le siguen con una expansión estable de dígito medio, vinculada a altos estándares de fiabilidad y al aumento de las inversiones en IA.

El mercado de energía para centros de datos de Indonesia, Malasia y Filipinas forma un nivel emergente donde las políticas favorables y la creciente adopción de la nube impulsan nueva actividad en instalaciones desde cero, a menudo en campus que superan los 100 MW. Las diferencias en la fiabilidad de la red eléctrica determinan la combinación de equipos: los mercados con suministro inestable favorecen el almacenamiento de baterías sobredimensionado y las pruebas frecuentes de generadores, lo que influye en los patrones de compra en toda la industria de energía para centros de datos de Asia-Pacífico.

Panorama Competitivo

La intensidad competitiva es moderada. Schneider Electric, Vertiv, ABB y Eaton en conjunto mantienen una participación sólida, aunque enfrentan una competencia creciente de Huawei Digital Power y Delta Electronics, que combinan precios agresivos con soporte localizado. Vertiv amplió su fábrica de Pune para aumentar la producción de equipos de conmutación y SAI, reduciendo los plazos de entrega para los clientes regionales y apoyando los grandes despliegues de hiperescala.

La convergencia tecnológica impulsa la diferenciación. Los principales proveedores integran análisis de baterías y medición de unidades de distribución de energía en paneles de control únicos, aprovechando la IA para predecir modos de fallo y optimizar el uso de energía. La actividad de patentes en torno a las topologías de inversores de carburo de silicio y las cadenas de baterías modulares mantiene las barreras de entrada en un nivel moderado. Las asociaciones entre fabricantes de equipos originales y operadores codesarrollan arquitecturas específicas para cada sitio, como canalizaciones de corriente continua y generadores preparados para hidrógeno, reforzando la dependencia del proveedor.

Los fabricantes locales capturan nichos adyacentes. Las empresas japonesas suministran paneles con clasificación sísmica, mientras que los integradores australianos se especializan en microrredes para zonas remotas vinculadas a granjas de energías renovables. Los nuevos participantes del mercado que se centran en módulos de celdas de combustible de hidrógeno o salas de energía prefabricadas pueden ganar participación en las solicitudes de propuestas impulsadas por la sostenibilidad, aunque la confianza en la marca y las redes de servicio globales siguen siendo decisivas en las licitaciones de Nivel IV dentro del mercado de energía para centros de datos de Asia-Pacífico.

Líderes de la Industria de Energía para Centros de Datos de Asia-Pacífico

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Schneider Electric reportó un crecimiento orgánico de ingresos del 9,3% en Asia-Pacífico durante el primer trimestre de 2025, impulsado por la demanda de colocación y la tracción de las soluciones de refrigeración.

- Marzo de 2025: Vertiv registró ventas netas un 24% más altas, con Asia-Pacífico aumentando un 36% interanual y nueva capacidad de fabricación añadida en Pune, India.

- Noviembre de 2024: Equinix y la Universidad Nacional de Singapur inauguraron una Instalación de Co-Innovación de USD 4 millones para la investigación de energía sostenible en centros de datos.

- Octubre de 2024: Singtel y Hitachi acordaron codesarrollar centros de datos preparados para IA en Japón con sistemas de energía verde.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de energía para centros de datos de Asia-Pacífico como todos los ingresos generados por la infraestructura eléctrica, los sistemas de alimentación ininterrumpida, los generadores, los equipos de conmutación, las unidades de distribución de energía inteligentes, los interruptores de transferencia, los paneles de energía remotos y los servicios asociados de instalación o mantenimiento utilizados dentro de centros de datos de construcción específica, colocación, nube, perimetrales y empresariales en quince economías de APAC.

Exclusiones del Alcance: Los proyectos independientes de almacenamiento de energía en baterías que no están integrados con instalaciones de centros de datos quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas SAI

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y Perimetrales

- Por Tamaño del Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Megaescala

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

- Por País

- Australia

- China

- India

- Indonesia

- Filipinas

- Singapur

- Malasia

- Japón

- Nueva Zelanda

- Otros Países de Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Posteriormente, realizamos entrevistas estructuradas con ingenieros de diseño de instalaciones, responsables de adquisiciones de colocación, gerentes de producto de fabricantes de equipos originales de generadores y funcionarios regionales de empresas de servicios públicos de energía en China, India, Japón, Australia y los principales centros de la ASEAN. Sus perspectivas refinan los factores de utilización, las tasas de incorporación de servicios y las trayectorias de descuento, llenando los vacíos dejados por la investigación documental y confirmando los supuestos iniciales.

Investigación Documental

Nuestros analistas recopilan primero estadísticas fundamentales de plataformas públicas neutrales como los datos aduaneros de UN Comtrade, los reguladores nacionales de energía, la Agencia Internacional de Energía y organismos comerciales como la Asociación de Computación en la Nube de Asia. Ampliamos la red con presentaciones corporativas, resultados trimestrales, presentaciones para inversores y fuentes de noticias de reputación recopiladas a través de Dow Jones Factiva. Los portales de adquisiciones gubernamentales y los registros de envíos de Volza nos ayudan a medir los volúmenes entrantes de bastidores SAI y grupos electrógenos diésel, mientras que las tendencias de patentes de Questel revelan diseños emergentes de unidades de distribución de energía de alta densidad. Estas fuentes anclan las curvas de demanda histórica y los corredores de precios antes de que comience cualquier modelado. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informan la captura de datos, la validación y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo combinado: una reconstrucción descendente de la capacidad utilizando la carga de tecnología de la información instalada (MW) y el gasto medio en infraestructura eléctrica por MW, corroborada con acumulaciones selectivas ascendentes de proveedores y verificaciones muestreadas de precio de venta promedio por envío. Las variables principales incluyen la cartera de campus de hiperescala (MW), la penetración de Nivel III/IV, la densidad media de bastidores, las tarifas eléctricas regionales y los mandatos de eficiencia energética. La regresión multivariante proyecta cada impulsor, mientras que el análisis de escenarios prueba las sensibilidades de las restricciones de la red y el suministro de energías renovables. Donde las estimaciones ascendentes son escasas, se aplican ratios de los mercados de referencia más cercanos y luego se ajustan mediante la retroalimentación de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a rastreadores de capacidad independientes y ventas de empresas de servicios públicos; las anomalías desencadenan una revisión antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos materiales de política o fusiones y adquisiciones; una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por Qué la Línea Base de Energía para Centros de Datos de APAC de Mordor Merece Confianza

Los números publicados suelen diferir porque los estudios varían en cobertura de componentes, años base y ritmo de actualización.

Al seleccionar una línea base de 2025, incluir los ingresos por servicios y actualizar cada doce meses, Mordor ofrece un punto intermedio listo para la toma de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 8.560 millones (2025) | ||

| USD 5.090 millones (2024) | Consultora Regional A | Excluye servicios, omite instalaciones perimetrales, año base más antiguo |

| USD 5.800 millones (2024) | Consultora Global B | Conjunto de países limitado y menor tasa de adopción de hiperescala |

En conjunto, la comparación muestra que la selección disciplinada del alcance, la actualización oportuna y el modelado de métodos mixtos de Mordor producen una línea base equilibrada y transparente que las partes interesadas pueden rastrear hasta variables claramente establecidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Energía para Centros de Datos de Asia-Pacífico?

Se espera que el tamaño del Mercado de Energía para Centros de Datos de Asia-Pacífico alcance USD 9.330 millones en 2026 y crezca a una CAGR del 9,05% para llegar a USD 14.390 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Energía para Centros de Datos de Asia-Pacífico?

En 2026, se espera que el tamaño del Mercado de Energía para Centros de Datos de Asia-Pacífico alcance USD 9.330 millones.

¿Quiénes son los actores clave en el Mercado de Energía para Centros de Datos de Asia-Pacífico?

ABB Ltd, Caterpillar Inc., Cummins Inc., Generac Power Systems, Inc. y Kohler Co. son las principales empresas que operan en el Mercado de Energía para Centros de Datos de Asia-Pacífico.

¿Qué años cubre este Mercado de Energía para Centros de Datos de Asia-Pacífico y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Energía para Centros de Datos de Asia-Pacífico se estimó en USD 9.330 millones. El informe cubre el tamaño histórico del mercado del Mercado de Energía para Centros de Datos de Asia-Pacífico para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Energía para Centros de Datos de Asia-Pacífico para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: