Tamaño y participación del mercado de energía para centros de datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

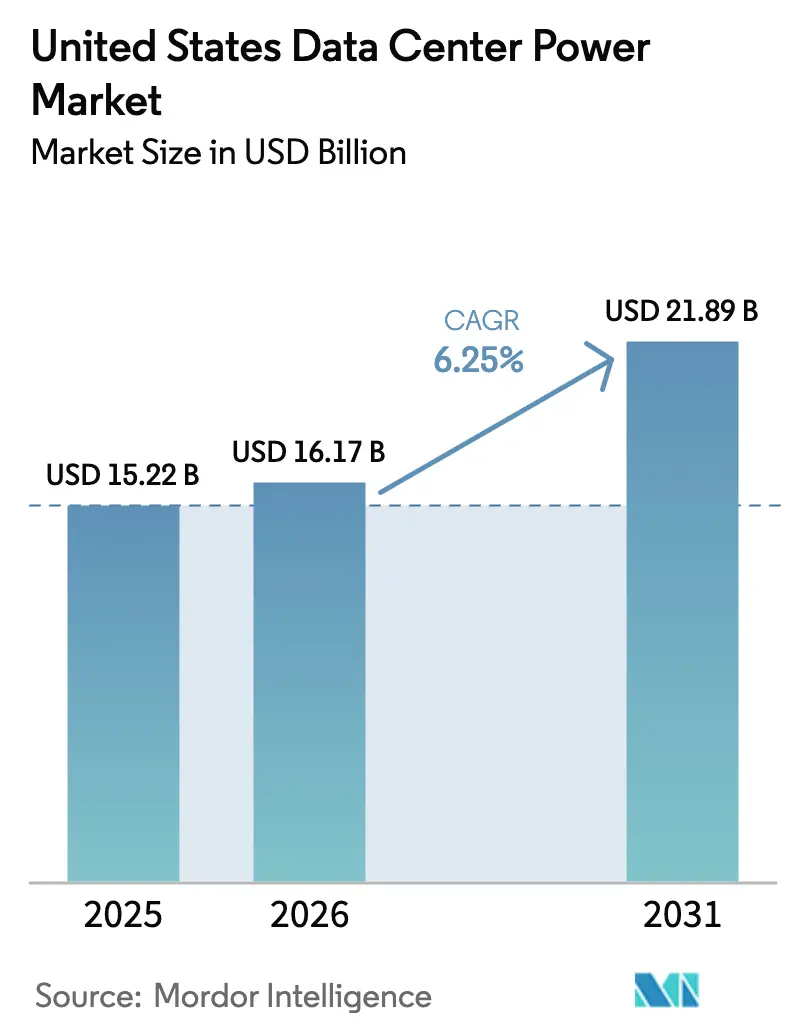

| Tamaño del mercado en el año base (2025) | 15.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de los Estados Unidos crezca de USD 15,22 mil millones en 2025 a USD 16,17 mil millones en 2026 y se prevé que alcance USD 21,89 mil millones en 2031 con una CAGR del 6,25% durante el período 2026-2031. Las crecientes cargas de trabajo de inteligencia artificial (IA) que impulsan las densidades de bastidor por encima de 20 kW, combinadas con la expansión de las infraestructuras de hiperescala y el aumento de los mandatos de sostenibilidad, están remodelando las prioridades de inversión en toda la cadena de suministro de energía. Los operadores están acelerando los despliegues de sistemas de alimentación ininterrumpida (SAI) de iones de litio, unidades de distribución de energía inteligentes y microrredes en el sitio para mantener el ritmo de la demanda y protegerse contra las restricciones de la red eléctrica. Los incentivos fiscales federales y estatales para infraestructuras verdes están inclinando el equilibrio económico hacia diseños de alta eficiencia y preparados para energías renovables, mientras que los programas de respuesta a la demanda abren nuevas fuentes de ingresos al monetizar la capacidad inactiva de las baterías. La presión competitiva se intensifica a medida que los proveedores establecidos se apresuran a incorporar funciones de monitoreo en tiempo real e interacción con la red que satisfagan los requisitos en rápida evolución de los centros de datos impulsados por IA.

Conclusiones clave del informe

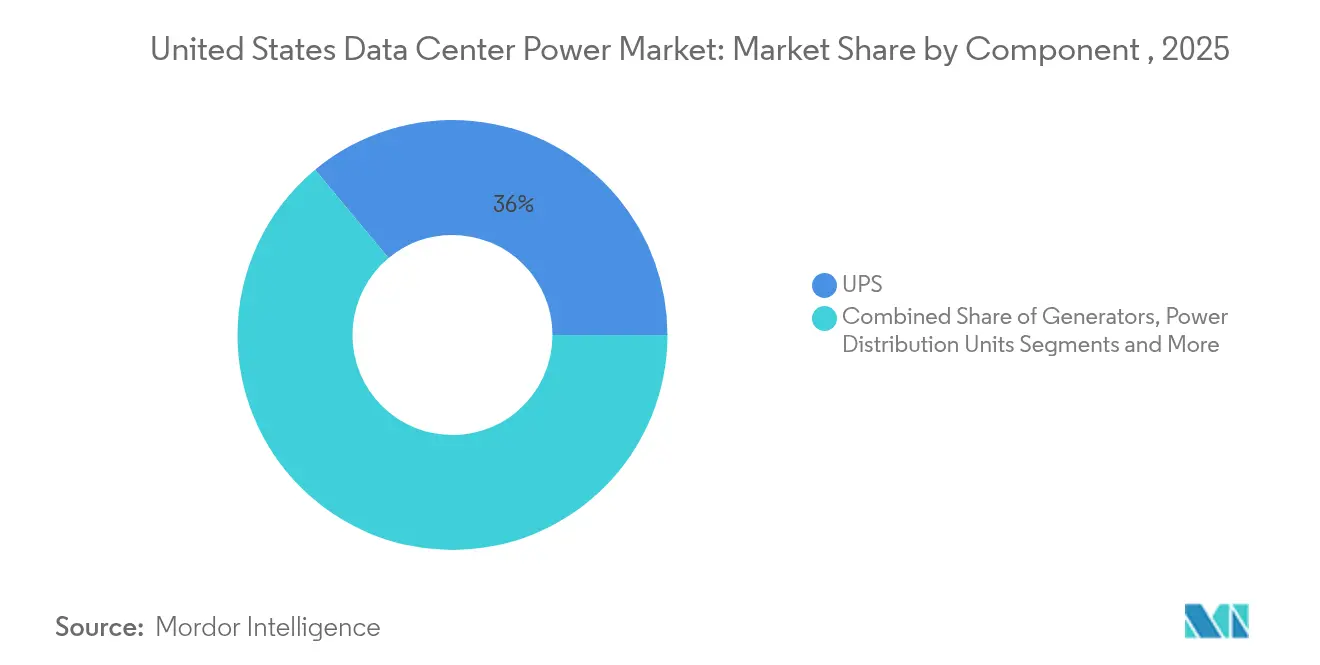

- Por componente, los sistemas SAI lideraron con el 36,04% de la participación del mercado de energía para centros de datos de los Estados Unidos en 2025; se proyecta que las unidades de distribución de energía se expandan a una CAGR del 6,05% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una participación de ingresos del 45,10% en 2025, mientras que se prevé que los proveedores de servicios en la nube/hiperescala avancen a una CAGR del 8,05% hasta 2031.

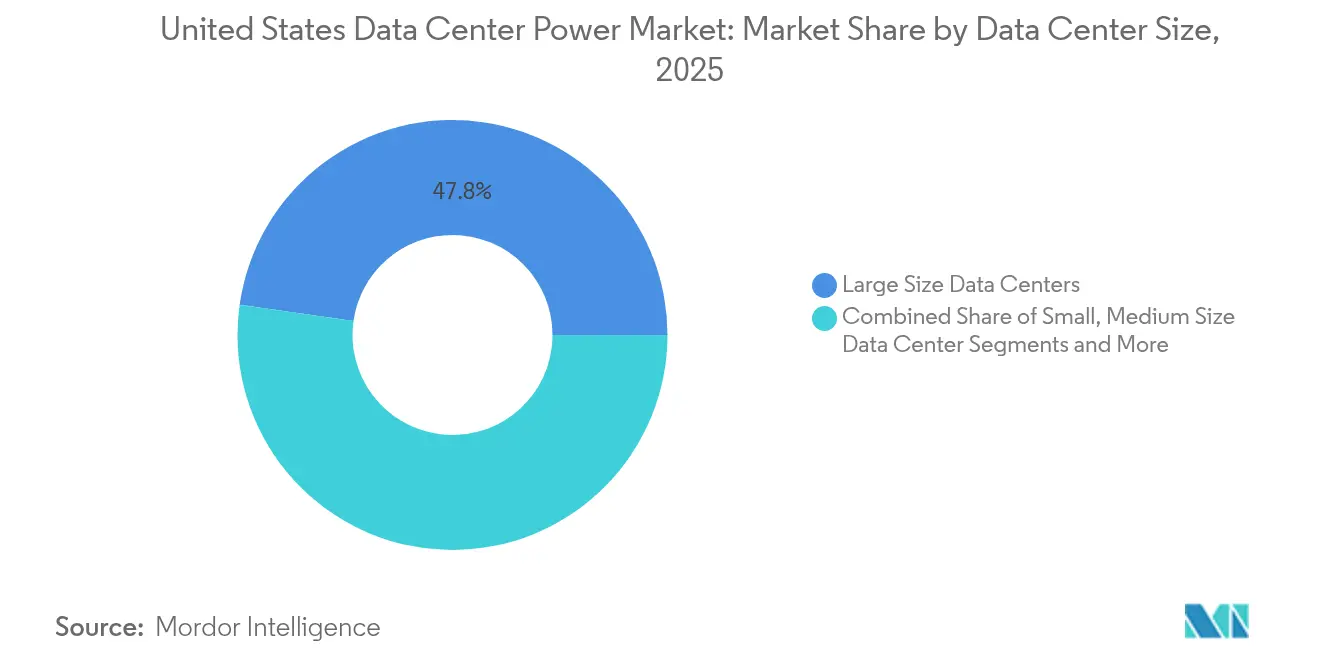

- Por tamaño de centro de datos, las instalaciones grandes representaron el 47,75% del tamaño del mercado de energía para centros de datos de los Estados Unidos en 2025; los centros de datos masivos están creciendo a una CAGR del 9,1% entre 2026-2031.

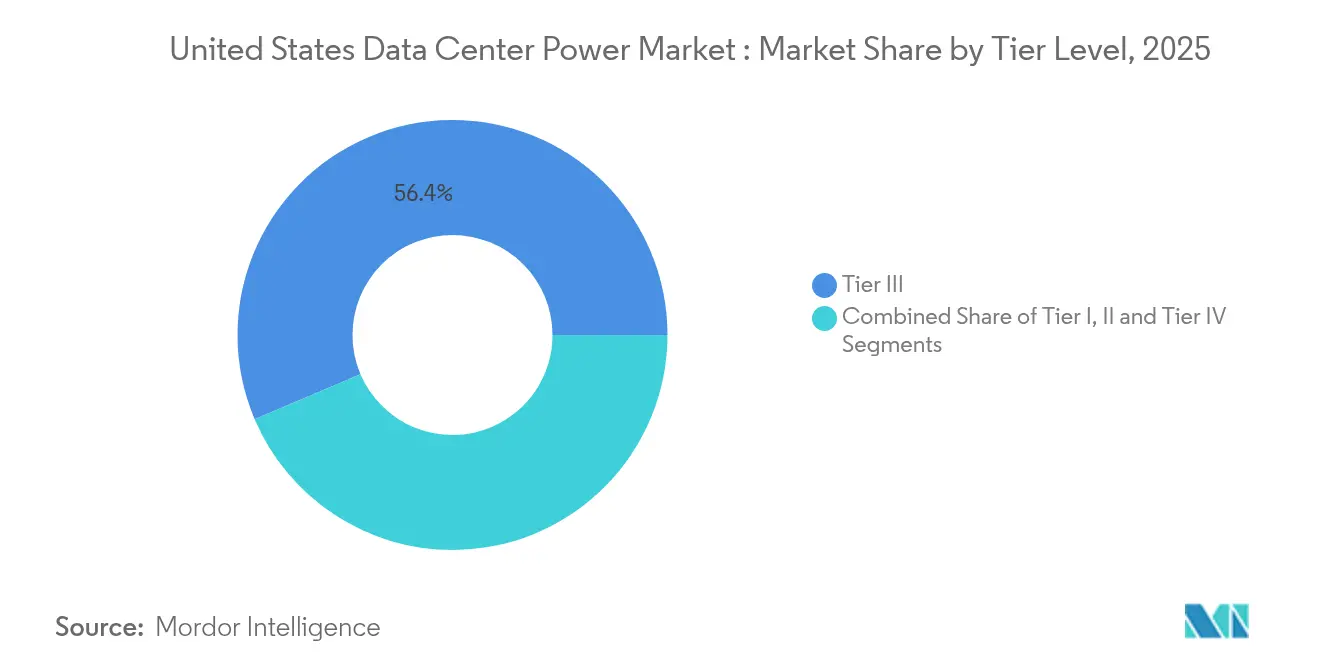

- Por nivel de categoría, el Nivel III capturó el 56,40% de la participación del mercado de energía para centros de datos de los Estados Unidos en 2025, mientras que las instalaciones de Nivel IV están preparadas para expandirse a una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente densidad de energía por bastidor (≥20 kW/bastidor convirtiéndose en estándar) | +2.1% | Nacional, con concentración en el norte de Virginia, Texas y California | Mediano plazo (2-4 años) |

| Cambio rápido hacia instalaciones energéticamente eficientes y de costos optimizados | +1.5% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de hiperescala en el «corredor de centros de datos» FL-VA-TX | +1.8% | Florida, Virginia, Texas | Mediano plazo (2-4 años) |

| Incentivos fiscales federales y estatales para infraestructura de energía verde | +0.9% | Nacional, con énfasis en estados con mandatos de energía renovable | Mediano plazo (2-4 años) |

| Adopción de microrredes en el sitio / celdas de combustible para mitigar cortes de la red | +1.2% | Nacional, con concentración en mercados con restricciones de energía | Corto plazo (≤ 2 años) |

| Ingresos por respuesta a la demanda mediante flotas de SAI interactivos con la red | +0.7% | Nacional, con énfasis en mercados de electricidad desregulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente densidad de energía por bastidor (≥ 20 kW/bastidor convirtiéndose en estándar)

Los racks que superan los 20 kW están redefiniendo las topologías de energía en todo el mercado de energía para centros de datos de los Estados Unidos. Los despliegues orientados a la IA ya superan los 100 kW por rack, impulsando la demanda de PDU de rack para centros de datos de alta amperaje con medición granular que ayudan a los operadores a ajustar con precisión la distribución de energía. La adopción de refrigeración directa al chip e inmersión impulsa a los diseñadores hacia sistemas de barras de distribución y paneles de energía remotos diseñados para una caída de voltaje baja y un calor mínimo. Estas arquitecturas de alta densidad comprimen las superficies físicas, lo que permite a los operadores de hiperescala extraer mayor capacidad de cómputo por pie cuadrado. Los proveedores que combinan la distribución inteligente con información térmica en tiempo real están ganando ventaja. A medida que las densidades aumentan, los ingenieros eléctricos especifican cada vez más alimentaciones de media tensión para mitigar las pérdidas en el cobre y mantener margen para futuros aceleradores de IA, lo que subraya el cambio estructural que está en curso.

Cambio rápido hacia instalaciones energéticamente eficientes y de costos optimizados

La presión de costos y los objetivos de sostenibilidad impulsan a los operadores a buscar mejoras en el índice de eficiencia energética (PUE) y ahorros en el ciclo de vida, manteniendo la eficiencia en el centro del debate del mercado de energía para centros de datos de los Estados Unidos. Los proveedores de colocación, donde las compras de energía dictan los márgenes, son los primeros en adoptar bloques de energía modulares y de tamaño adecuado que eliminan la capacidad inactiva. Las unidades de distribución de energía inteligentes con monitoreo a nivel de toma de corriente respaldan el mantenimiento predictivo y los modelos de facturación basados en el uso. En todos los portafolios, los directores financieros realizan un seguimiento del costo total de propiedad a lo largo de un horizonte de 15 años; los proveedores que cuantifican los ahorros en energía y mantenimiento superan en ventas a sus pares. Las credenciales verdes también inclinan los criterios de licitación, orientando la adquisición hacia equipos con reducciones de carbono verificables.

Expansión de hiperescala en el «corredor de centros de datos» FL-VA-TX

Los grandes campus concentrados en Florida, Virginia y Texas están remodelando el mercado de energía para centros de datos de los Estados Unidos. Las empresas de hiperescala aseguran asignaciones de múltiples gigavatios con años de antelación, impulsando cadenas de suministro especializadas para equipos de conmutación de media tensión, bloques de SAI de alta densidad y sistemas de baterías interactivos con la red. Los proveedores exigen plataformas estandarizadas que lleguen ya probadas para comprimir los plazos de construcción. La escala del corredor atrae a fabricantes de primer nivel que sitúan líneas de ensamblaje cerca, reduciendo el riesgo de tránsito y mejorando el soporte posventa. Los estados compiten agilizando los permisos de interconexión, ampliando el conjunto de sitios viables. Los proveedores que alinean las hojas de ruta de productos con las guías de diseño de hiperescala aseguran acuerdos marco plurianuales que sustentan la visibilidad de los ingresos.

Incentivos fiscales federales y estatales para infraestructura de energía verde

Los incentivos están reescribiendo las ecuaciones de retorno de la inversión en todo el mercado de energía para centros de datos de los Estados Unidos. Los créditos fiscales a la inversión federal para celdas de combustible o almacenamiento de baterías, junto con las exenciones de energía renovable a nivel estatal, reducen los períodos de recuperación de la inversión lo suficiente como para justificar tecnologías de alta gama.[1]Departamento de Energía de EE.UU., "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers", energy.gov Las empresas de hiperescala programan construcciones para sincronizarse con los créditos, redirigiendo miles de millones hacia matrices de energía solar más baterías en el sitio o clusters de celdas de combustible que reducen drásticamente las emisiones de alcance 2. Los incentivos también impulsan a las empresas de servicios públicos a implementar tarifas con descuento para instalaciones que se comprometan con programas de flexibilidad de carga. Los proveedores de equipos de energía responden con soluciones listas para certificar que contienen metales reciclados o equipos de conmutación de bajo potencial de calentamiento global (PCG) que simplifican los informes de criterios ambientales, sociales y de gobernanza (ESG). La mayor señal política acelera el ciclo de renovación, anticipando la demanda de tecnologías de SAI y generadores de próxima generación que cumplen umbrales de carbono explícitos.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los ciclos de renovación de TI superan los períodos de amortización de la planta eléctrica | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Creciente volatilidad de las tarifas de servicios públicos y cargos por congestión de la red | -1.3% | Nacional, con impacto grave en el norte de Virginia, Texas y Arizona | Mediano plazo (2-4 años) |

| Escrutinio regulatorio relacionado con PFAS en las químicas de SAI de iones de litio | -0.5% | Nacional, con impacto temprano en estados con regulaciones ambientales estrictas | Mediano plazo (2-4 años) |

| Retrasos en permisos de generadores en áreas metropolitanas de primer nivel | -0.9% | Principales áreas metropolitanas, particularmente en California y el noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tarifas fluctuantes reducen los márgenes en todo el mercado de energía para centros de datos de los Estados Unidos, particularmente en las metrópolis de primer nivel donde los cargos por demanda se disparan durante los períodos pico. Los contratos de colocación a menudo bloquean las tarifas de los clientes por períodos plurianuales, dejando a los proveedores expuestos cuando los costos mayoristas de energía se disparan.[2]Electric Power Research Institute, "Los centros de datos podrían consumir hasta el 9% de la electricidad generada en EE.UU. en 2030", epri.com. En el norte de Virginia, las tarifas de congestión agravan el problema a medida que las empresas de servicios públicos racionan las nuevas cargas, lo que obliga a los desarrolladores a construir costosas subestaciones en el sitio. Los operadores se protegen con acuerdos de compra de energía a precio fijo y almacenamiento de baterías en el sitio que arbitran los diferenciales de horas pico. La imprevisibilidad financiera orienta la expansión hacia mercados secundarios con generación excedentaria y estructuras tarifarias más favorables. Los proveedores que ofrecen análisis de rendimiento integrados de grado financiero ayudan a los clientes a comparar el retorno de la inversión bajo múltiples escenarios de tarifas, reforzando la confianza en la compra en medio de la volatilidad.

Los ciclos de renovación de TI superan los períodos de amortización de la planta eléctrica

Los servidores ahora se renuevan cada 3-4 años, mientras que los equipos de conmutación y los activos de SAI se amortizan a lo largo de 15-20 años. Esta desigualdad complica la planificación de capital dentro del mercado de energía para centros de datos de los Estados Unidos. Los nuevos aceleradores de IA pueden disparar el consumo de energía de los bastidores más allá de los límites de diseño heredados, dejando inutilizables módulos de SAI perfectamente funcionales que carecen de margen de capacidad.[3] Los operadores empresariales presionan a los proveedores para obtener etapas de energía modulares e intercambiables en caliente que escalen en incrementos más pequeños, alineando el gasto de capital con las hojas de ruta de cómputo impredecibles. Los modelos de arrendamiento ganan favor para baterías y generadores, preservando la liquidez para las renovaciones de TI. A medida que los ciclos de renovación se comprimen aún más, los activos eléctricos inactivos se convierten en pasivos en el balance, lo que lleva a los directores financieros a priorizar arquitecturas flexibles sobre el menor costo inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los sistemas SAI mantienen la primacía en la era de alta densidad

Los sistemas SAI generaron la mayor porción de ingresos en 2025, representando el 36,04% del mercado de energía para centros de datos de los Estados Unidos. Las químicas de iones de litio con mayor vida útil y menor huella ahora dominan los nuevos despliegues, reduciendo las visitas de mantenimiento y liberando valioso espacio en blanco. La plataforma Galaxy VXL ilustra cómo las reducciones en el factor de forma permiten mayores densidades de gabinetes sin reformas estructurales. La gestión inteligente de baterías mejora la vida útil del ciclo y proporciona información sobre el estado de salud que alimenta los motores de mantenimiento predictivo, asegurando los compromisos de tiempo de actividad exigidos por las cargas de trabajo de IA. Los ingresos del segmento se ven impulsados además por el firmware interactivo con la red que permite a las instalaciones proporcionar servicios de regulación de frecuencia o reserva giratoria, convirtiendo un centro de costos puro en una palanca de ganancias.

Las unidades de distribución de energía (PDU) son la línea de componentes de mayor crecimiento, con una CAGR proyectada del 6,05% hasta 2031. Los bastidores de ultra alta densidad requieren PDU con calificación superior a 100 A por ramal, con medición a nivel de rama que informa temperatura, carga y armónicos en tiempo real. La conmutación de tomas de corriente definible por software respalda la limitación dinámica de energía, protegiendo los circuitos alimentadores de sobrecargas en cascada.

Por tipo de centro de datos: Dominio de la colocación frente a la aceleración de la hiperescala

Los proveedores de colocación capturaron el 45,10% de los ingresos de 2025, aprovechando las economías de escala para ofrecer baja latencia en zonas metropolitanas. La fiabilidad de la energía actúa como un diferenciador clave; las instalaciones publicitan tiempos de transferencia inferiores a 2 ms y promedios de PUE inferiores a 1,4 durante los ciclos de ventas. Sin embargo, el aumento de los costos de energía reduce los márgenes de beneficio, lo que obliga a los proveedores de colocación a implementar bloques de SAI de alta eficiencia y recuperar el calor residual para edificios adyacentes donde la zonificación lo permita. Estas estrategias resuenan con los inquilinos empresariales bajo presión para reportar reducciones de emisiones de alcance 2, reforzando las propuestas de valor de la colocación.

Los proveedores de servicios en la nube y de hiperescala, que se expanden a una CAGR del 8,05%, construyen campus de múltiples gigavatios que reordenan los horizontes de planificación de las empresas de servicios públicos. Las guías de diseño de megainstalaciones exigen cadenas de baterías N+1 en incrementos de bloque de construcción de 16 MW, junto con turbinas de gas en el sitio o celdas de combustible que garantizan 48 horas de autonomía.

Por tamaño del centro de datos: Los sitios grandes lideran, los megasitios se disparan

Los centros de datos de gran tamaño, con una capacidad de entre 20 y 100 MW, mantuvieron el 47,75% de la participación del mercado de energía para centros de datos de los Estados Unidos en 2025. Los operadores valoran su flexibilidad: estos sitios equilibran las economías de escala con la expansión incremental a través de salas adicionales o parcelas adyacentes. Los alimentadores de media tensión y las salas de baterías centralizadas optimizan los recorridos de los conductores, reduciendo las pérdidas en la línea en comparación con huellas más pequeñas. Los sistemas de monitoreo de energía agregan datos en todas las salas, lo que permite a los clientes empresariales auditar el uso de energía en función de los objetivos de sostenibilidad.

Las megainstalaciones son el segmento de más rápido crecimiento con una CAGR del 9,1%. Su escala requiere distribución interna de media tensión y a menudo redundancia 2N+1, combinando dobles subestaciones de servicios públicos con generación en el sitio redundante. Estos campus son pioneros en la refrigeración de agua en circuito cerrado combinada con la entrega de energía directa al chip a 54 V, reduciendo las pérdidas resistivas en los recorridos de los conductores.

Por nivel de categoría: Dominio del Nivel III e impulso del Nivel IV

Las arquitecturas de Nivel III capturaron el 56,40% de los ingresos de 2025, equilibrando el costo y el tiempo de actividad al ofrecer mantenibilidad concurrente sin redundancia completa 2N. La práctica estándar incluye bloques de SAI redundantes distribuidos que alimentan tiras de doble energía, lo que permite ventanas de mantenimiento sin interrupciones. Muchos operadores superponen diseños mecánicos de Nivel III con controles de grado Nivel IV, como conmutadores de transferencia estática automáticos, para alcanzar un rendimiento de Nivel III+ de facto.

Las instalaciones de Nivel IV, que crecen a una CAGR del 8,35%, están diseñadas específicamente para el entrenamiento de modelos de IA, el comercio algorítmico y la imagen médica, donde el tiempo de inactividad se traduce directamente en riesgo de ingresos o de seguridad vital. Los diseños cuentan con rutas eléctricas 2N, alimentaciones de servicios públicos redundantes y reservas de combustible que superan las 72 horas. Los equipos de adquisición examinan los valores de tiempo medio entre fallos de los componentes, favoreciendo los equipos de conmutación certificados para 10.000 operaciones mecánicas.

Análisis geográfico

Texas se encuentra en una trayectoria de alto crecimiento, impulsada por la abundante generación de energía eólica y solar, una red independiente y permisos favorables para los negocios. El consumo de energía de los centros de datos se ha cuadruplicado desde 2020, catalizando compromisos multimillonarios como un campus de IA de USD 10 mil millones en las afueras de Dallas. Las recientes interrupciones causadas por tormentas invernales agudizaron el enfoque en la generación de doble combustible y el almacenamiento de baterías, impulsando la innovación en la orquestación de microrredes que combina turbinas de gas natural con bloques de baterías de 100 MWh para capacidad de arranque en negro.

Los centros emergentes en Arizona, Nevada y Ohio ofrecen terrenos económicos, canalizaciones de energía renovable y menor riesgo sísmico que las alternativas costeras. Las empresas de servicios públicos locales negocian tarifas personalizadas vinculadas a hitos de adopción de energía renovable, mientras que los organismos estatales agilizan las aprobaciones ambientales. La colaboración entre proveedores de equipos de energía, reguladores y operadores de red acelera la construcción de subestaciones, acortando los plazos cruciales para la estrategia de expansión del mercado de energía para centros de datos de los Estados Unidos. Estas regiones emergentes también están implementando planes de refrigeración sin agua adaptados a climas áridos, demostrando cómo la geografía dicta el codiseño de energía y refrigeración.

Panorama competitivo

Schneider Electric, Vertiv y Eaton anclan los segmentos de SAI y PDU, aunque los participantes especializados que se centran en celdas de combustible de hidrógeno, baterías de iones de sodio y fotónica de silicio consciente de la energía están ganando visibilidad. Las asociaciones estratégicas se multiplican: Eaton y Siemens Energy lanzaron un paquete integrado de generación en el sitio con plantas modulares de 500 MW que se envían en bloques contenedorizados eaton.com. Tales alianzas comprimen los calendarios de puesta en marcha, lo que resulta atractivo para las empresas de hiperescala que compiten por satisfacer la demanda de IA.

La diferenciación tecnológica se centra en la inteligencia, la conectividad y la sostenibilidad. Los proveedores ahora integran gemelos digitales dentro de los equipos de conmutación; los operadores simulan escenarios de fallo y rastrean la intensidad de carbono en tiempo real. Los proveedores de celdas de combustible destacan las emisiones de partículas casi nulas y la preparación para mezclas de hidrógeno verde, captando la atención de los municipios que proponen límites más estrictos para los generadores diésel. El mercado de energía para centros de datos de los Estados Unidos recompensa así a los proveedores que demuestran tanto el cumplimiento de los criterios ESG como las ventajas en el costo del ciclo de vida, empujando a los rezagados hacia empresas conjuntas o salidas mediante fusiones y adquisiciones.

Las oportunidades de espacio en blanco incluyen plataformas de micro-SAI optimizadas para el borde, estanterías de energía de bastidor de 100 kW listas para IA y controles de energía definidos por software que orquestan almacenamiento heterogéneo de iones de litio, iones de sodio y volante de inercia en una sola pila. Las barreras de entrada caen a medida que los fabricantes por contrato ofrecen construcciones de marca privada, aunque los titulares aprovechan las flotas de servicio globales y los programas de garantía de décadas para retener a los clientes empresariales que desconfían del riesgo de las nuevas empresas. En conjunto, la competencia entre proveedores se intensifica, pero ningún actor consolida aún una participación más allá de umbrales moderados, lo que preserva el poder de negociación del comprador en la mayoría de las clases de productos.

Líderes del sector de energía para centros de datos de los Estados Unidos

ABB Ltd

Schneider Electric SE

Vertiv Holdings Co

Eaton Corp plc

Caterpillar Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Eaton y Siemens Energy presentaron un concepto de planta de energía modular en el sitio de 500 MW para centros de datos, prometiendo una compresión del calendario de dos años.

- Mayo de 2025: Chevron, GE Vernova y Engine No. 1 lanzaron un programa para suministrar hasta 4 GW de energía de gas natural combinada con captura de carbono para centros de datos de IA.

- Abril de 2025: Se anunció un plan de USD 10 mil millones para convertir una antigua planta de carbón en Homer City, Pensilvania, en un campus de IA alimentado por gas natural de 4,5 GW.

- Marzo de 2025: Microsoft y BlackRock se comprometieron a invertir USD 30 mil millones para desarrollar centros de datos de próxima generación con gestión avanzada de energía y características de sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la energía para centros de datos de Estados Unidos como los ingresos anuales generados por la venta, instalación y servicio a largo plazo de infraestructuras eléctricas, principalmente sistemas de alimentación ininterrumpida, conmutadores, unidades de distribución de energía, generadores de reserva, sistemas de baterías y software de supervisión asociado que garanticen una electricidad continua y acondicionada para las cargas informáticas dentro de centros de datos construidos a tal efecto de todos los niveles y tamaños.

Exclusión del ámbito de aplicación: Quedan excluidos los equipos de refrigeración, el software de gestión de edificios, los transformadores propiedad de las empresas de servicios públicos y el hardware de alimentación dentro de las salas de servidores de las empresas que sean inferiores a 50 kW.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Equipos de conmutación

- Conmutadores de transferencia

- Paneles de energía remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centro de datos empresarial y de borde

- Por tamaño del centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor llevan a cabo entrevistas estructuradas con ingenieros de diseño de instalaciones, responsables de adquisiciones de colocation, gestores de interconexión de servicios públicos y los principales directores de producto de SAI o PDU en centros clave como el norte de Virginia, Dallas, Phoenix y Hillsboro. En estas conversaciones se verifican los volúmenes de envío, los precios medios de venta, las preferencias de redundancia y los plazos de puesta en servicio, llenando así las lagunas granulares que deja el trabajo de oficina.

Investigación documental

Empezamos con las piedras angulares de acceso público, como los datos de carga de la Administración de Información Energética de EE.UU. (U.S. Energy Information Administration), las colas de interconexión de la Comisión Federal Reguladora de la Energía (Federal Energy Regulatory Commission), los conjuntos de datos de EPA ENERGY STAR, los registros de certificación por niveles del Uptime Institute y los informes de asociaciones del sector de AFCOM o el Open Compute Project. Los informes 10-K de las empresas, los planes de transmisión de los servicios públicos y los comunicados de prensa acreditados complementan estas fuentes y fijan las líneas de tendencia. Las fuentes propias de D&B Hoovers y Dow Jones Factiva permiten a nuestro equipo cruzar valores de proyectos, capex y múltiplos de adquisición. Esta lista es ilustrativa; se han utilizado muchos otros repositorios a la hora de seleccionar y validar las cifras.

El material secundario rara vez informa de los ingresos desglosados por componentes o niveles, por lo que principalmente fundamenta los macrototales, identifica las ampliaciones de capacidad anunciadas y orienta las preguntas que más tarde planteamos a los contactos primarios.

Dimensionamiento y previsión del mercado

Se utiliza un modelo mixto descendente y ascendente. La carga de TI de los centros de datos nacionales (MW) se reconstruye a partir de los registros de las empresas de servicios públicos y los permisos de construcción, y luego se multiplica por el gasto típico en infraestructuras de energía por MW desplegado. Los resultados se comprueban mediante muestreos de proveedores y controles de canal. Entre las variables clave se incluyen la densidad media de racks, el PUE predominante, la penetración de SAI de iones de litio, los incentivos fiscales estatales y el número de campus de hiperescala pendientes de conexión a la red. Una regresión multivariante con corrección de errores ARIMA proyecta cada impulsor, mientras que el análisis de escenarios ajusta el riesgo de retraso de la red. Cuando las estimaciones de volumen de ASPx muestreadas se desvían más de un tres por ciento del resultado descendente, revisamos los supuestos o volvemos a contactar con las fuentes antes de bloquear la línea de base.

Ciclo de validación y actualización de datos

Todos los modelos se someten a una revisión en dos fases por parte de los analistas, en la que se señalan las desviaciones con respecto a las series temporales históricas y los indicadores de terceros. Los valores atípicos provocan una nueva ronda de llamadas. Los informes se actualizan anualmente, y se publica una actualización provisional cuando algún acontecimiento importante, como un cambio en los créditos federales para energías limpias, modifica los fundamentos del mercado.

Por qué se mantiene firme la línea de base energética de los centros de datos de Mordor en Estados Unidos

Las cifras publicadas a menudo difieren porque las empresas mezclan equipos de refrigeración con equipos eléctricos, aplican listas de precios globales a ofertas locales o incluyen Canadá en los totales estadounidenses. Nuestro enfoque fija la geografía a los cincuenta estados, fija los precios de los equipos a los niveles netos después de descuentos descubiertos en las entrevistas y actualiza los insumos cada año en lugar de cada tres.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 15.220 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 6,42 B (2024) | Consultoría global A | Utiliza el valor de factura sólo de las unidades SAI; excluye generadores y servicios. |

| USD 5,53 B (2024) | Asociación sectorial B | Contabiliza sólo las instalaciones del noreste y omite el gasto en autoconstrucción a gran escala. |

| USD 7,69 B (2024) | Consultoría regional C | Suma los ingresos de EE.UU. y Canadá; aplica precios de catálogo sin descuentos. |

Las diferencias se derivan principalmente del alcance, la geografía y las hipótesis de precios. Al vincular los ingresos a componentes claramente definidos, validar los precios netos con los compradores y actualizar las variables con una cadencia ajustada, Mordor Intelligence proporciona una base de referencia equilibrada y trazable en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de los Estados Unidos?

El mercado se sitúa en USD 16,17 mil millones en 2026 y se proyecta que alcance USD 21,89 mil millones en 2031.

¿Qué segmento de componentes lidera el gasto actualmente?

Los sistemas SAI lideran con el 36,04% de la participación del mercado de energía para centros de datos de los Estados Unidos, lo que refleja su papel fundamental en el suministro de energía ininterrumpida a los bastidores de alta densidad.

¿A qué velocidad crecen los centros de datos de Nivel IV?

Las instalaciones de Nivel IV, valoradas por su redundancia completa 2N, se están expandiendo a una CAGR del 8,35% hasta 2031, ya que las cargas de trabajo de misión crítica de IA y financieras exigen un tiempo de inactividad casi nulo.

¿Qué estrategias ayudan a los operadores a gestionar la volatilidad de las tarifas de servicios públicos?

Los enfoques más populares incluyen acuerdos de compra de energía a precio fijo, generación en el sitio, almacenamiento de baterías que reduce los cargos por demanda en horas pico y la participación en programas de respuesta a la demanda.

¿Los incentivos fiscales influyen significativamente en las decisiones tecnológicas?

Sí, los incentivos federales y estatales para la infraestructura de energía verde acortan los períodos de recuperación de la inversión para las celdas de combustible, el almacenamiento de baterías y las mejoras de eficiencia, acelerando su adopción en nuevas construcciones.

Última actualización de la página el: