Tamaño y cuota del mercado de energía para centros de datos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

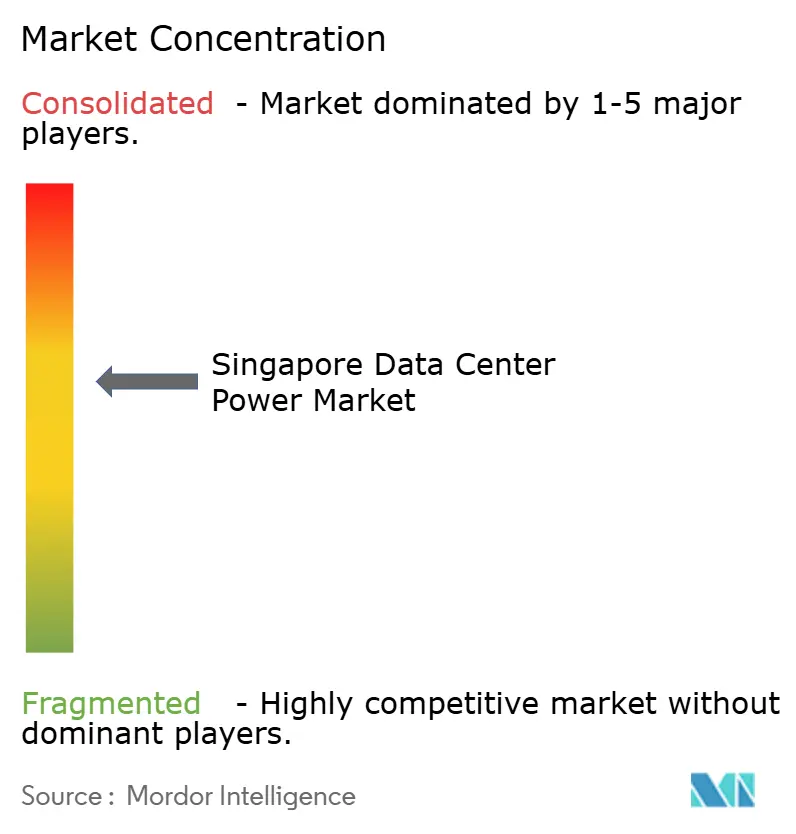

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Singapur crezca de USD 1,66 mil millones en 2025 a USD 1,71 mil millones en 2026, y se prevé que alcance USD 1,99 mil millones en 2031 a una CAGR del 3,05% durante el período 2026-2031. El crecimiento se mantiene estable en lugar de acelerado, dado que las estrictas normas de uso del suelo y un límite máximo en el suministro nacional de energía restringen las adiciones de capacidad directas. Los operadores, por tanto, se centran en extraer una mayor eficiencia de cada megavatio instalado, impulsando la rápida adopción de sistemas de alimentación ininterrumpida (SAI) de iones de litio, unidades de distribución de energía (UDE) inteligentes y microrredes de energía renovable. El Plan de Acción para Centros de Datos Verdes del gobierno, publicado en mayo de 2024, que liberó 300 MW de capacidad adicional vinculada a rigurosas métricas de eficiencia, ha revitalizado el apetito inversor. Al mismo tiempo, las cargas de trabajo de inteligencia artificial están elevando la densidad de bastidores de 8,5 kW hacia los 12 kW, lo que obliga a las instalaciones a modernizar la distribución en media tensión, la refrigeración líquida y la generación in situ. La colaboración entre proveedores de equipos, empresas energéticas y operadores de centros de datos se ha intensificado en torno a las celdas de combustible de hidrógeno, una tecnología especialmente adecuada para los límites de emisiones y las restricciones de espacio de Singapur.

Conclusiones clave del informe

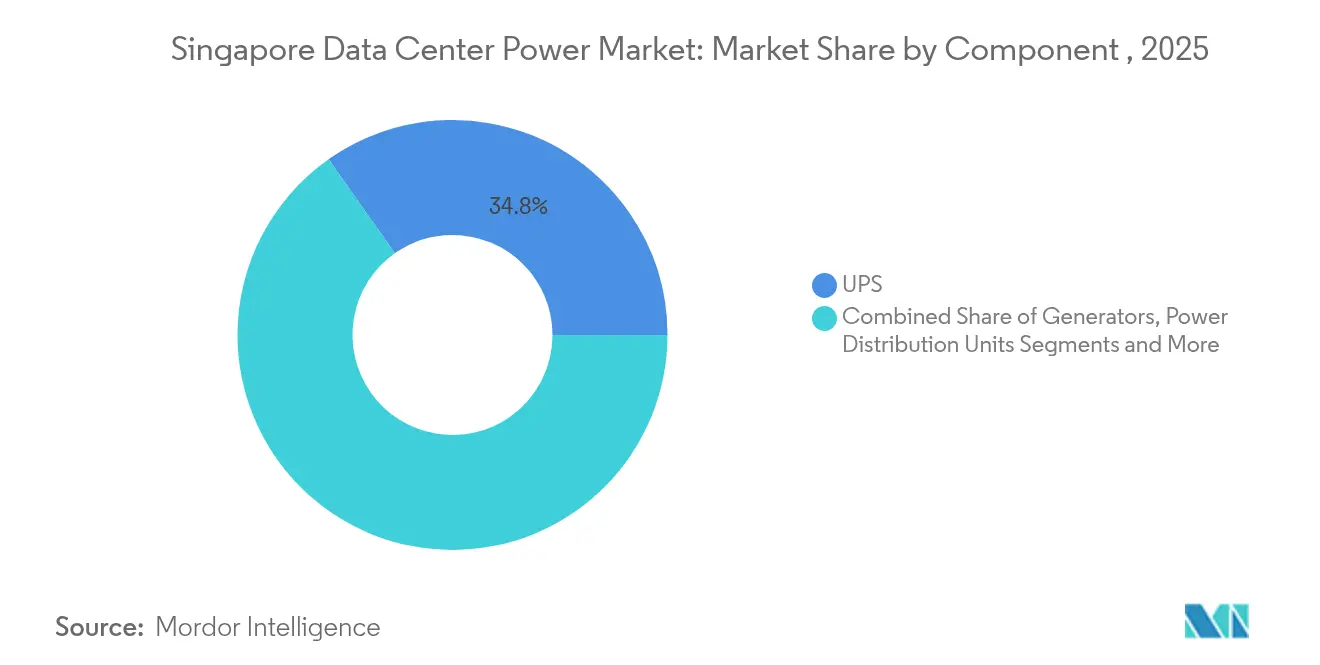

- Por componente, los sistemas SAI lideraron con el 34,78% de la cuota del mercado de energía para centros de datos de Singapur en 2025, mientras que las unidades de distribución de energía están proyectadas para expandirse a una CAGR del 4,65% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación ostentaron una cuota de ingresos del 31,62% en 2025; los proveedores de servicios en la nube/hiperescala registran la CAGR proyectada más rápida, del 5,28%, para el período 2026-2031.

- Por tamaño de centro de datos, los centros de datos de gran tamaño representaron el 33,68% del tamaño del mercado de energía para centros de datos de Singapur en 2025; se proyecta que los centros de datos mega avancen a una CAGR del 4,95% hasta 2031.

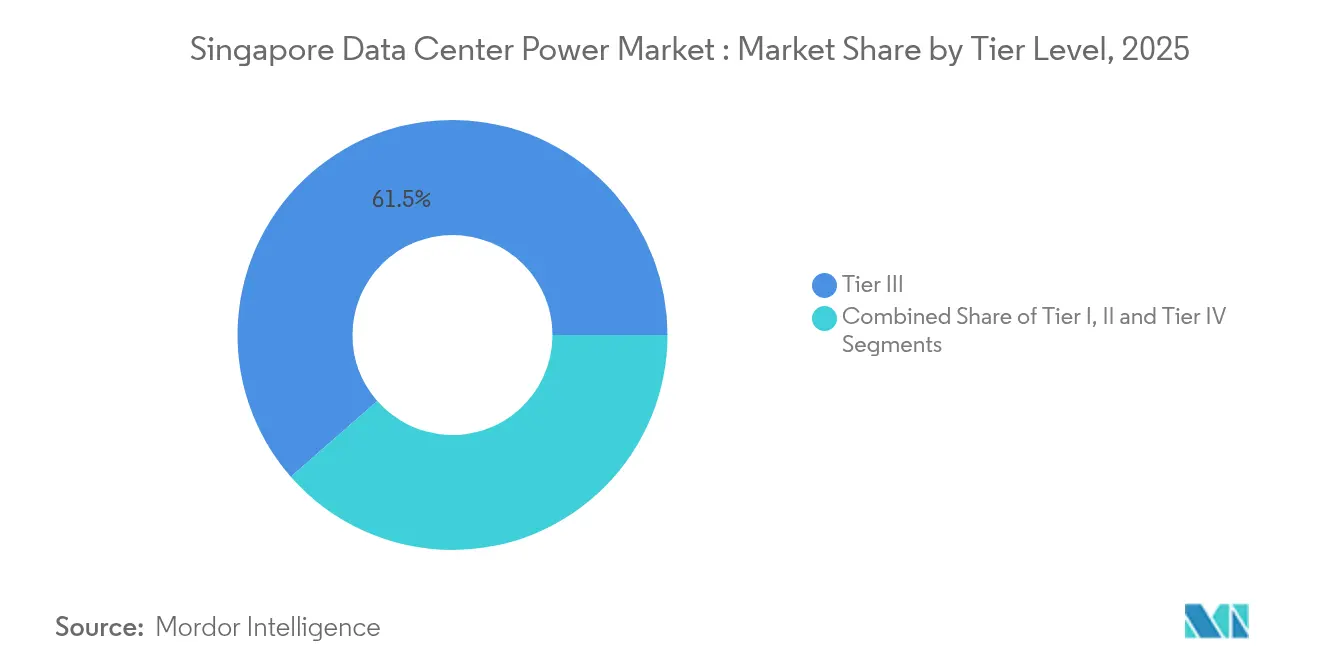

- Por nivel de clasificación, las instalaciones de Nivel 3 dominaron con una cuota del 61,45% en 2025, mientras que las instalaciones de Nivel 4 muestran la trayectoria de crecimiento más alta, con una CAGR del 4,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Singapur

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de los despliegues de hiperescala y servicios en la nube | +1.1% | Singapur, con efectos de desbordamiento hacia Malasia e Indonesia | Mediano plazo (2-4 años) |

| Demanda de SAI y generadores energéticamente eficientes | +0.8% | Singapur | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para centros de datos verdes tras la moratoria | +0.7% | Singapur | Mediano plazo (2-4 años) |

| Microrredes de hidrógeno/energía renovable in situ | +0.6% | Singapur | Largo plazo (≥ 4 años) |

| Cargas de trabajo de inteligencia artificial en el borde de la red >30 kW por bastidor | +0.5% | Singapur, con efectos de desbordamiento hacia mercados regionales | Mediano plazo (2-4 años) |

| Importaciones transfronterizas de energía limpia en la ASEAN | +0.3% | Singapur, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los despliegues de hiperescala y servicios en la nube

La demanda reprimida, liberada tras la moratoria, ha impulsado los planes de construcción de operadores que pueden demostrar una eficiencia excepcional. Equinix se comprometió con USD 260 millones para su instalación SG6, añadiendo 20 MW para 2027.[1]Equinix Inc., "Equinix ayudará a acelerar la innovación en IA en Singapur con una ampliación del centro de datos de 260 millones de USD", equinix.com. Las celdas de conmutación de media tensión y las salas de energía modulares permiten un escalado incremental que se ajusta a las cuotas de red restringidas de Singapur. La ola de hiperescala también impulsa efectos de desbordamiento regional, especialmente hacia Johor, donde el suelo y la energía son más abundantes pero siguen estando próximos a las interconexiones de red de Singapur. Los proveedores están priorizando arquitecturas adaptativas que puedan integrar suministros de energía renovable y soportar bastidores con refrigeración líquida para mantenerse dentro del límite de PUE de 1,3 establecido en el plan de acción.

Demanda de SAI y generadores energéticamente eficientes

La electricidad representa hasta el 45% del coste operativo de una instalación en Singapur, por lo que las mejoras en eficiencia se traducen directamente en competitividad. Las unidades SAI de nueva generación alcanzan ahora el 97% en modo de doble conversión y aprovechan baterías de iones de litio que reducen el espacio en el suelo en un 40% y extienden la vida útil del servicio más allá de ocho años.[2]Salicru, "Implantación de un SAI en un centro de datos", salicru.com El firmware inteligente cambia el equipo al modo de ahorro siempre que las cargas lo permiten, ahorrando entre el 2% y el 3% de la energía del sitio. Los generadores también evolucionan con rapidez; los grupos electrógenos diésel con limitaciones de emisiones están siendo sustituidos por sistemas híbridos de volante de inercia con batería y celdas de combustible de hidrógeno piloto que prometen cero contaminantes locales y menor huella acústica.

Incentivos gubernamentales para centros de datos verdes tras la moratoria

El Plan de Acción para Centros de Datos Verdes vincula las nuevas asignaciones de capacidad a estrictos parámetros de eficiencia energética e hídrica. Los operadores que alcancen un PUE ≤ 1,3 y un WUE ≤ 2,0 m³/MWh son elegibles para deducciones fiscales mejoradas y tramitación acelerada de permisos.[3]Infocomm Media Development Authority," Green Data Centre (DC) Roadmap, "imda.gov.sg La Subvención para la Eficiencia Energética, introducida en octubre de 2024, cubre hasta el 30% del coste de las actualizaciones de tecnologías de la información de alta eficiencia, recompensando tanto a los propietarios de instalaciones como a los inquilinos. Estas medidas han convertido los costes de cumplimiento normativo en factores diferenciadores de competitividad, promoviendo una carrera por implementar topologías SAI avanzadas, enfriadoras de velocidad variable y módulos de energía interactivos con la red.

Microrredes de hidrógeno/energía renovable in situ

La alta densidad urbana de Singapur limita el almacenamiento masivo de combustible, lo que hace que las alternativas limpias y compactas sean atractivas. Equinix y la Universidad Nacional de Singapur están probando celdas de combustible de membrana de intercambio de protones configuradas para funciones de respaldo en centros de datos. Las plataformas de óxido sólido de Bloom Energy, desplegadas junto con SK ecoplant, suministran energía de carga base a una sala de 10 MW, reduciendo las emisiones anuales de CO₂ en 20.000 toneladas. La integración de celdas de combustible con energía solar en cubierta y almacenamiento en baterías forma microrredes resilientes capaces de operar en modo isla durante eventos en la red eléctrica, una característica muy valorada por los inquilinos del sector de servicios financieros.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado CAPEX de infraestructura de energía | -0.8% | Singapur | Mediano plazo (2-4 años) |

| Disponibilidad limitada de suelo y capacidad de red eléctrica | -0.6% | Singapur | Largo plazo (≥ 4 años) |

| Límites de emisiones en grupos electrógenos diésel | -0.4% | Singapur | Corto plazo (≤ 2 años) |

| Escasez de cobre para celdas de conmutación de media tensión | -0.2% | Global, con impacto acentuado en Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX de infraestructura de energía

Los sistemas de nueva generación conllevan primas de precio, con módulos SAI de iones de litio que cuestan entre un 15% y un 20% más que los de plomo-ácido, y los circuitos de refrigeración líquida directa con un precio hasta 20 veces superior al de las unidades de aire estándar. Los conjuntos de celdas de combustible de hidrógeno siguen siendo varios cientos de dólares por kilovatio más caros que los grupos electrógenos diésel, aunque la caída en los costes de los electrolizadores está reduciendo la brecha. Los operadores más pequeños tienen dificultades para absorber estos desembolsos, lo que impulsa la consolidación o la construcción en régimen de empresa conjunta.

Límites de emisiones en grupos electrógenos diésel

El endurecimiento de los límites de partículas y óxidos de nitrógeno acorta el horizonte de concesión de permisos para los sistemas de respaldo diésel tradicionales. Los operadores deben instalar reducción catalítica selectiva o cambiar a combustibles más limpios, incurriendo en costes inesperados y complejidad en la programación. La normativa acelera el giro hacia sistemas híbridos de batería y celda de combustible, pero genera fricciones durante la transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas SAI mantienen el liderazgo mientras las UDE se aceleran

Los sistemas SAI representan el 34,78% del mercado de energía para centros de datos de Singapur, lo que subraya su papel en el mantenimiento de un tiempo de inactividad casi nulo en una red urbana densa susceptible a fluctuaciones de calidad. La migración generalizada hacia tecnologías de iones de litio ha liberado aproximadamente 20.000 pies cuadrados en los sitios en operación, permitiendo más bastidores dentro de una huella sin cambios. Los módulos de energía extraíbles en caliente permiten el mantenimiento sin transferencia de carga, una característica valorada por los inquilinos del sector bancario. Los proveedores ahora agrupan software de gemelo digital que modela el tiempo de funcionamiento en función del clima, el estado de la red y la carga de cómputo, reduciendo el aprovisionamiento excesivo en un 5%.

Se proyecta que las unidades de distribución de energía crezcan a una CAGR del 4,65%, la más rápida de cualquier componente, impulsadas por diseños con dirección IP que monitorizan tensión, corriente y temperatura a nivel de toma de corriente. Las UDE de entrada universal de Legrand aceptan alimentaciones de 16 A a 63 A, facilitando la adquisición en salas con tensiones mixtas. Los generadores mantienen volúmenes estables pero están evolucionando rápidamente hacia mezclas de gas natural de doble combustible o hidrógeno puro, en consonancia con los límites de emisiones. Los interruptores de transferencia adoptan diseños estáticos de estado sólido para transferencias inferiores a 4 milisegundos, eliminando la breve interrupción tolerada por las unidades de transferencia automática de rotor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: la colocación domina mientras el crecimiento de la hiperescala se acelera

Los proveedores de colocación aseguraron una cuota de ingresos del 31,62% en 2025, ya que las empresas multinacionales eligieron Singapur por su presencia regional sin incurrir en costes de construcción desde cero. Operadores como Iron Mountain funcionan con electricidad 100% renovable, lo que resulta atractivo para las necesidades de informes de sostenibilidad corporativa. Las instalaciones típicamente escalan entre 5 MW y 20 MW, equilibrando la densidad con la capacidad de obtener asignaciones de energía de la red nacional. Las carteras de servicios se han ampliado para incluir circuitos de refrigeración líquida gestionados y zonas de contención preparadas para inteligencia artificial, captando cargas de trabajo de mayor margen.

Los proveedores de servicios en la nube/hiperescala están en camino de lograr una CAGR del 5,28%, impulsados por la creciente demanda de cómputo con GPU en tecnología financiera, videojuegos y entrenamiento de modelos de lenguaje. Los inquilinos de la nube a menudo suscriben acuerdos de compra de energía renovable, reduciendo el riesgo de volatilidad de la red para todos los ocupantes del campus. Los nuevos sitios reservan espacio en cubiertas y fachadas para 3 MWp de energía solar, cumpliendo los umbrales de certificación Green Mark Platinum.

Por tamaño de centro de datos: las grandes instalaciones dominan mientras los sitios masivos escalan

Los centros de datos de gran tamaño, definidos como aquellos con envolventes de energía de 5 a 15 MW, ostentan una cuota del 33,68% y forman la columna vertebral del ecosistema de alta densidad de red de Singapur. Ocupan zonas industriales consolidadas donde ya existen alimentaciones duales de 66 kV, evitando costosas actualizaciones de subestaciones. Muchos de estos sitios incorporan circuitos de agua fría de alta temperatura, elevando las temperaturas de suministro de 7 °C a 15 °C y ahorrando hasta el 8% de la energía de la instalación.

Los centros de datos mega están proyectados para alcanzar una CAGR del 4,95%, dado que la inteligencia artificial y la distribución de contenidos requieren latencia y ancho de banda en un único campus. Los operadores emplean esquemas de reutilización del calor, conduciendo refrigerante a 40 °C hacia instalaciones industriales vecinas o redes de refrigeración urbana. También aprovechan generadores de gas natural licuado montados en barcazas durante las fases de puesta en servicio, aliviando la demanda sobre la red eléctrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de clasificación: el Nivel 3 sustenta la fiabilidad mientras el Nivel 4 avanza

Las configuraciones de Nivel 3 dominan con el 61,45%, ya que ofrecen una disponibilidad del 99,982% con redundancia N+1, suficiente para la mayoría de los acuerdos de nivel de servicio empresariales. Las salas de energía modulares acortan las ventanas de mantenimiento, mientras que las rutas de suministro redundantes cumplen las directrices de recuperación ante desastres de la norma SS 507. Los ciclos de recertificación se alinean con las renovaciones de contratos de arrendamiento, consolidando la preferencia por el Nivel 3.

Las instalaciones de Nivel 4, con una CAGR del 4,48%, satisfacen las expectativas de tiempo de inactividad cero de las plataformas de negociación financiera, pasarelas de pago y plataformas de datos sanitarios críticos. Una topología 2N duplica el gasto de capital, pero obtiene ventajas a través de tarifas de arrendamiento premium. Telin Singapore demuestra un campus de múltiples niveles donde los bloques de Nivel 4 sirven a bastidores de alta disponibilidad y las suites de Nivel 2 albergan entornos de prueba. El esquema optimiza el despliegue de capital al tiempo que atiende diversas tolerancias al riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las autoridades de la red eléctrica asignan capacidad únicamente a propuestas que demuestren al menos un 20% de ahorro energético respecto a la línea base. La dinámica regional moldea cada vez más la estrategia. La disponibilidad limitada de suelo desplaza la demanda excedente hacia el norte, al Sedenak Tech Park de Johor, donde las tarifas eléctricas y los alquileres son más bajos, pero los cables submarinos ofrecen una latencia de ida y vuelta inferior a 2 milisegundos. Algunos operadores adoptan un modelo activo-pasivo, situando las cargas de trabajo primarias en Singapur y las copias de recuperación ante desastres al otro lado del estrecho, equilibrando riesgo y coste.

Las importaciones transfronterizas de energía limpia añaden una segunda dimensión geográfica. Las primeras operaciones piloto importan 100 MW de energía hidroeléctrica de Malasia; proyectos de mayor envergadura de energía solar más almacenamiento de 1 GW en las Islas Riau están en fase de planificación. Los propietarios de centros de datos negocian cláusulas de acuerdos de compra de energía que hacen coincidir la duración del contrato con la vida útil de los equipos, creando flujos de electricidad predecibles y libres de carbono que satisfacen los requisitos de informes del Alcance 2.

Panorama competitivo

La competencia es moderada, con alrededor de una docena de grandes fabricantes de equipos globales y un grupo de especialistas regionales que atienden diferentes niveles de la cadena de valor. Los proveedores compiten ahora menos por la capacidad bruta en kilovatios y más por la eficiencia, las credenciales de sostenibilidad y la velocidad de despliegue. La asociación entre Eaton y Siemens AG en 2025 combina una planta modular de 500 MW con celdas de conmutación de Eaton, reduciendo los plazos de construcción hasta en dos años.

Los proveedores de celdas de combustible de hidrógeno, como Bloom Energy, se anticipan para asegurar despliegues piloto, con el objetivo de conseguir pedidos futuros de flota a medida que la regulación se endurece con los generadores diésel. Los fabricantes de SAI se diferencian mediante análisis de gemelo digital respaldados por patentes, equilibrado predictivo de celdas y amplios rangos de temperatura de operación. Schneider Electric y Vertiv muestran microrredes en contenedor que combinan almacenamiento en baterías, celdas de combustible y cuadros de distribución de media tensión en un único bastidor ISO, simplificando la logística del sitio.

Las capas de software emergen como un factor decisivo. Las plataformas de gestión de infraestructuras de centros de datos (DCIM) que integran optimización de refrigeración y energía impulsada por inteligencia artificial reducen la energía entre un 3% y un 5%, traduciéndose en ganancias directas de margen. Los proveedores capaces de vincular la telemetría de equipos con datos de compra de energía resultan atractivos para los operadores que persiguen tanto la eficiencia como el cumplimiento de requisitos de energía renovable. Este giro hacia los servicios abre oportunidades para que empresas tecnológicas más pequeñas se asocien con los operadores establecidos.

Líderes de la industria de energía para centros de datos de Singapur

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Eaton y Siemens AG formaron una asociación para ofrecer bloques de energía integrados e independientes de la red que acortan el tiempo de construcción de nuevas instalaciones hasta en dos años.

- Marzo de 2025: ABB Ltd adquirió una participación minoritaria en DG Matrix, profundizando su compromiso con soluciones de energía adaptadas a salas de inteligencia artificial de alta densidad.

- Febrero de 2025: Equinix y la Universidad Nacional de Singapur inauguraron una instalación de co-innovación valorada en USD 4 millones para probar tecnologías sostenibles de energía y refrigeración.

- Noviembre de 2024: Equinix anunció USD 260 millones para su centro de datos SG6, añadiendo 20 MW diseñados para bastidores de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

El estudio define el mercado de la energía para centros de datos de Singapur como todos los ingresos generados dentro del país por la venta, instalación y soporte del ciclo de vida de la infraestructura eléctrica, incluidos los sistemas de alimentación ininterrumpida, los generadores que funcionan con diésel, gas o hidrógeno, las unidades de distribución de energía, los conmutadores, los conmutadores de transferencia, los paneles de alimentación remota y los sistemas de almacenamiento de energía in situ que alimentan los bastidores de TI en instalaciones de colocación, hiperescala, empresariales y de borde. Según Mordor Intelligence, los servicios vinculados a estos activos, como la puesta en servicio, el mantenimiento y la formación, se incluyen porque determinan el coste total de propiedad para los operadores locales.

Exclusión del ámbito de aplicación: los equipos de refrigeración, los equipos informáticos y las inversiones inmobiliarias quedan fuera de esta definición.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celda de combustible de hidrógeno

- Unidades de distribución de energía

- Celdas de conmutación

- Interruptores de transferencia

- Paneles de energía remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y en el borde de la red

- Por tamaño de centro de datos

- Centros de datos de pequeño tamaño

- Centros de datos de tamaño mediano

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de instalaciones, responsables de compras de proveedores de centros de datos, distribuidores de generadores y consultores independientes de energía de todo el sudeste asiático. Estas conversaciones validaron los ciclos de vida de los componentes, los rangos ASP negociados y los próximos lanzamientos de capacidad, lo que nos permitió refinar las hipótesis derivadas del material de escritorio.

Investigación documental

Nuestros analistas empezaron con las estadísticas de organismos como la Autoridad del Mercado de la Energía de Singapur, la Autoridad de Desarrollo de Medios Infocomm y el Departamento de Estadística, y luego superpusieron los datos de flujo comercial de Volza y la información sobre patentes de Questel para detectar los cambios tecnológicos. Los informes 10-K de las empresas, las licitaciones de mejora de la red y las noticias archivadas en Dow Jones Factiva proporcionaron precios de ejecución y plazos de implantación. Los libros blancos de la Asociación de Centros de Datos de Singapur y las revistas especializadas en eficiencia energética ayudaron a evaluar las tendencias de eficacia en el uso de la energía. Esta lista es ilustrativa; muchas más fuentes guiaron la captura de datos, las comprobaciones cruzadas y las aclaraciones.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente de la carga nacional de TI instalada, utilizando asignaciones de capacidad, densidades medias de rack e índices de utilización publicados. Los ingresos surgen tras aplicar la penetración de componentes actuales y las escalas de precios, que luego se muestrean de abajo arriba a través de roll-ups de proveedores para la alineación. Las variables clave son los megavatios de nueva construcción permitidos, la mediana de los ciclos de sustitución de SAI, las tendencias de cambio de combustible de los generadores, las tasas de enganche al servicio y el límite obligatorio de 1,3 PUE. Una regresión multivariante, complementada con un análisis de escenarios para futuras adjudicaciones de CFA de CC, produce las perspectivas para 2025-2030. Antes de la calibración final, las lagunas en los datos ascendentes, especialmente en lo que se refiere a acuerdos privados, se cubren con análogos regionales y rangos de fuentes primarias.

Ciclo de validación y actualización de datos

Los resultados pasan controles de desviación respecto a la demanda de la red, las estadísticas de importación y los proyectos conocidos. Los revisores principales sólo dan su visto bueno una vez resueltas las anomalías. Los informes se renuevan cada año, con actualizaciones a mitad de ciclo cada vez que se producen cambios en las políticas o grandes anuncios a hiperescala que modifican la base de referencia.

Por qué nuestra línea base de energía para centros de datos de Singapur es fiable

Los valores publicados difieren porque las empresas eligen ámbitos, pilas de precios y cadencias de actualización contrastados.

La disciplinada inclusión de servicios de Mordor, la última capacidad tras la moratoria y el seguimiento dinámico del ASP ofrecen a los responsables de la toma de decisiones un punto de referencia fundamentado.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,66 B (2025) | Inteligencia de Mordor | - |

| USD 0,58 B (2024) | Consultoría global A | Sólo hardware; excluye ingresos por servicios y gastos de modernización |

| USD 0,44 B (2024) | Industria Editor B | Utiliza un escenario de congelación de la capacidad en 2019 e hipótesis de ASP plano |

La comparación muestra cómo unos ámbitos más reducidos y unos supuestos estáticos comprimen las estimaciones externas. Al vincular cada cifra a variables transparentes y revisarlas anualmente, ofrecemos una base de referencia fiable y preparada para la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Singapur?

El mercado está valorado en USD 1,71 mil millones en 2026 y se proyecta que crezca hasta USD 1,99 mil millones en 2031.

¿Qué segmento de componentes ostenta la mayor cuota?

Los sistemas SAI lideran con el 34,78% de la cuota de mercado, lo que refleja su papel crítico en garantizar operaciones ininterrumpidas.

¿A qué velocidad se expande el segmento de centros de datos hiperescala?

Se prevé que las instalaciones de hiperescala y servicios en la nube crezcan a una CAGR del 5,28% entre 2026 y 2031, la más rápida entre los tipos de centros de datos.

¿Qué tecnologías están reemplazando a los generadores diésel en Singapur?

Las celdas de combustible de hidrógeno y los sistemas híbridos de batería están emergiendo como alternativas más limpias y eficientes en espacio a los grupos electrógenos diésel.

¿Por qué están ganando terreno las UDE inteligentes?

Las UDE inteligentes proporcionan monitorización a nivel de toma de corriente y control remoto, permitiendo a los operadores reducir las cargas fantasma y optimizar el uso de energía, lo que es vital en el entorno de electricidad de alto coste de Singapur.

Última actualización de la página el: