Tamaño y Participación del Mercado de Energía para Centros de Datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

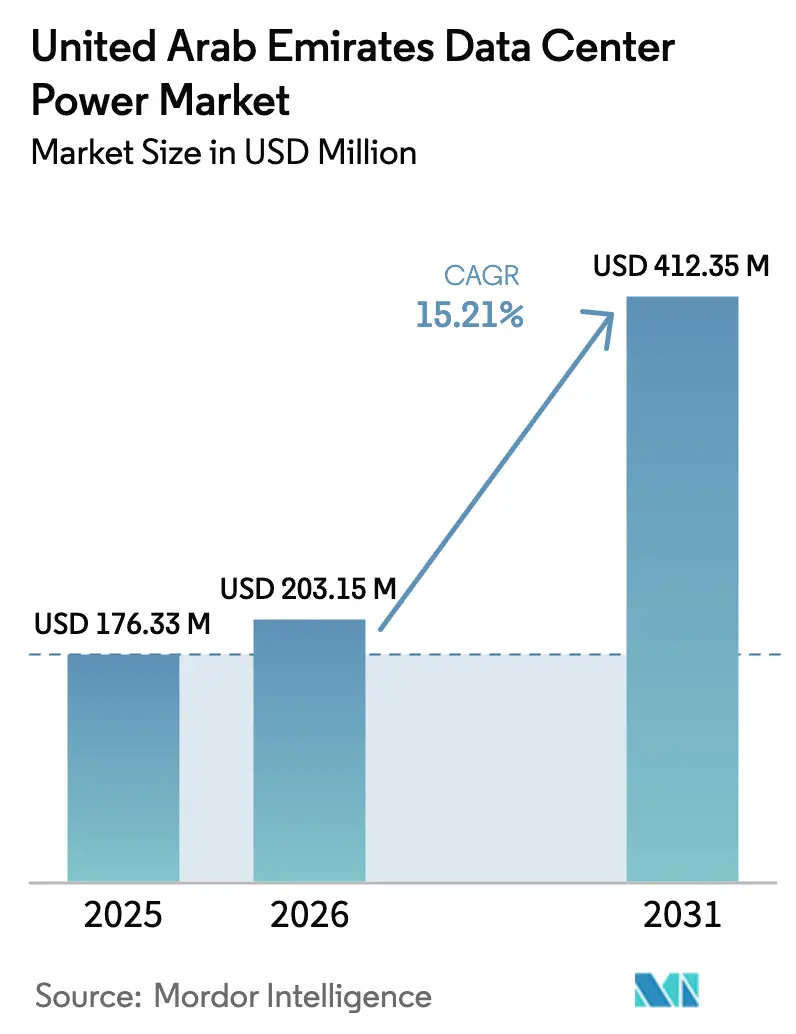

| Tamaño del mercado en el año base (2025) | 176.33 Millones de dólares |

| Tamaño del Mercado (2026) | 203.15 Millones de dólares |

| Tamaño del Mercado (2031) | 412.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de los Emiratos Árabes Unidos crezca de USD 176,33 millones en 2025 a USD 203,15 millones en 2026 y se prevé que alcance USD 412,35 millones en 2031 a una CAGR del 15,21% durante 2026-2031. El gasto gubernamental sostenido en infraestructura de economía digital, el impacto energizante de la contribución del 25% de la planta nuclear de Barakah al suministro eléctrico nacional, y los atractivos acuerdos de compra de energía renovable se combinan para sustentar una demanda constante de sistemas de energía robustos y eficientes. Los operadores hyperscale que construyen campus de más de 100 MW aceleran las actualizaciones tecnológicas, como las unidades de distribución de energía preparadas para enfriamiento líquido y las conexiones de subestaciones de 132 kV, mientras que los programas de ciudades inteligentes impulsan la adopción de microrredes distribuidas y almacenamiento de baterías. El aumento de las tarifas eléctricas, la escasez de técnicos y los gravámenes por demanda máxima impulsan medidas inmediatas de contención de costos, reforzando el argumento comercial a favor de plataformas de sistemas de alimentación ininterrumpida de alta eficiencia y software de gestión de energía predictiva. La competencia se mantiene moderada mientras las grandes empresas de energía globales compiten con especialistas regionales y startups de rápido movimiento que se centran en la integración de energía optimizada por inteligencia artificial.

Conclusiones Clave del Informe

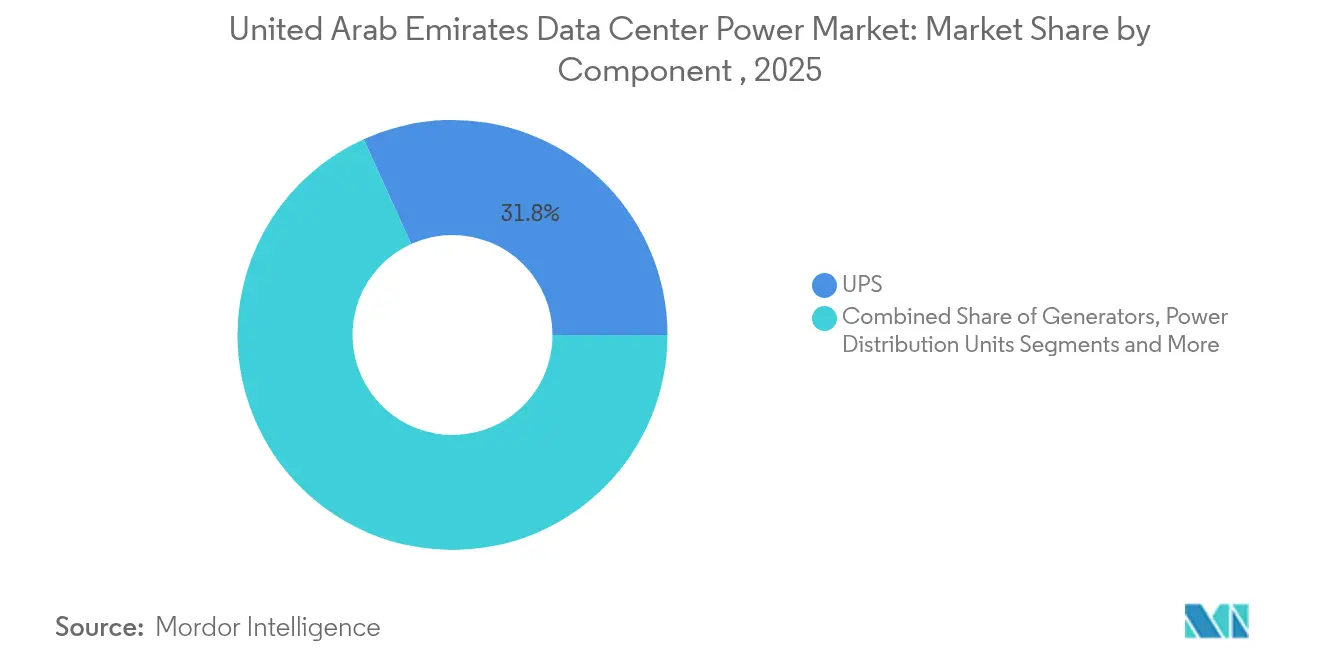

- Por componente, los sistemas de alimentación ininterrumpida lideraron con una participación de ingresos del 31,78% en 2025; las unidades de distribución de energía se están expandiendo a una CAGR del 16,07% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 44,72% de la participación del mercado de energía para centros de datos de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los proveedores de servicios hyperscale/nube crezcan a una CAGR del 16,86%.

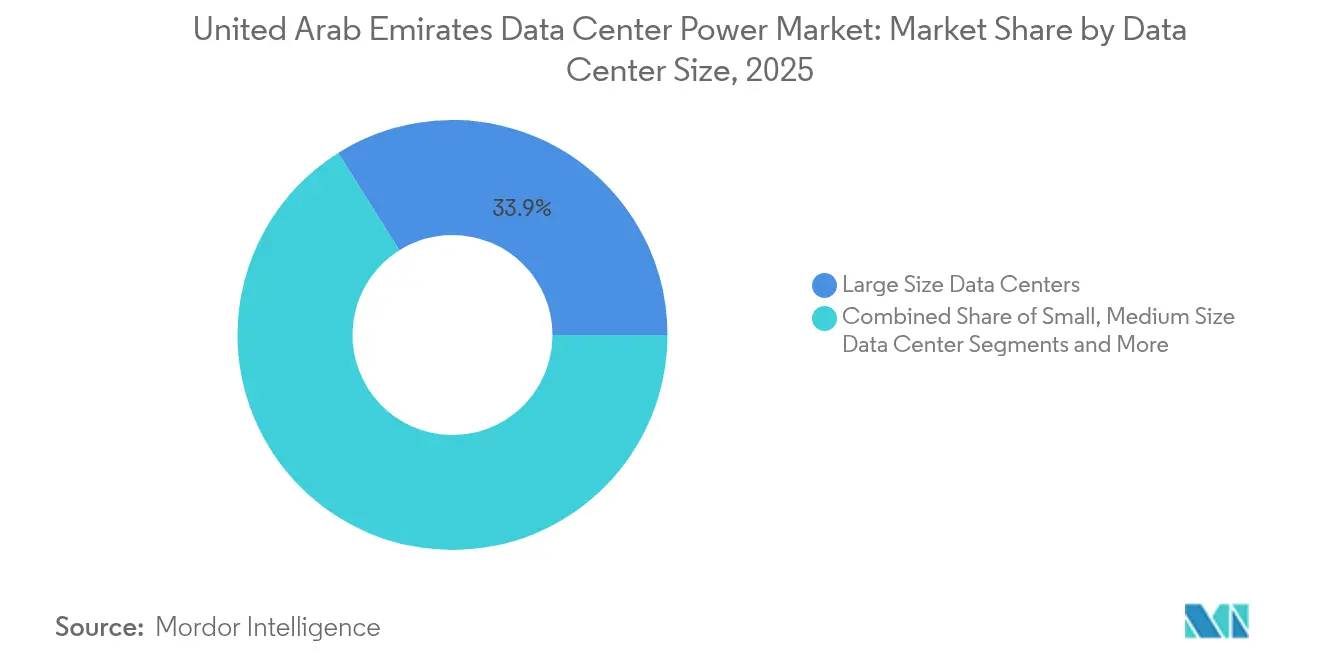

- Por tamaño, los centros de datos de gran tamaño representaron el 33,92% del tamaño del mercado de energía para centros de datos de los Emiratos Árabes Unidos en 2025; se prevé que los centros de datos mega avancen a una CAGR del 15,48% entre 2026-2031.

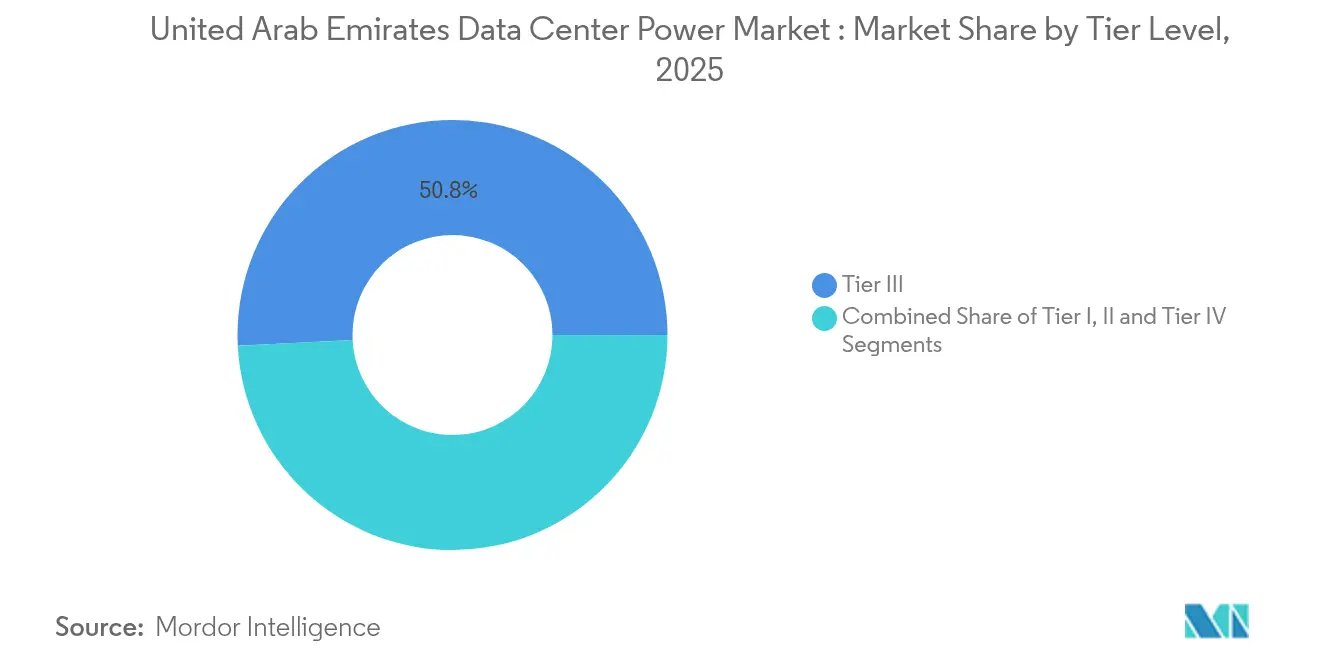

- Por nivel, las instalaciones de Nivel III comandaron una participación del 50,80% en 2025, aunque las implementaciones de Nivel IV exhiben la CAGR proyectada más alta del 15,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de centros de datos mega y computación en la nube | +3.2% | A nivel de los Emiratos Árabes Unidos, concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Demanda creciente de reducción de costos operativos | +2.8% | Nacional, con ganancias tempranas en Dubái, Abu Dabi y Sharjah | Corto plazo (≤ 2 años) |

| Impulso gubernamental de ciudades inteligentes y transformación digital | +2.1% | A nivel de los Emiratos Árabes Unidos, liderado por Dubái 2040 y la Visión de Abu Dabi 2071 | Largo plazo (≥ 4 años) |

| Microrredes renovables en sitio y adopción de energía a partir de residuos | +1.9% | Enfoque en Abu Dabi y Dubái, expandiéndose a los Emiratos del Norte | Mediano plazo (2-4 años) |

| Campus hyperscale de inteligencia artificial que impulsan la construcción de subestaciones de 132 kV | +2.4% | Dubai Silicon Oasis, Masdar City de Abu Dabi, ADGM | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que impulsan la integración de energía renovable | +1.8% | Nacional, aplicación más estricta en Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Centros de Datos Mega y Computación en la Nube

El campus de 100 MW preparado para inteligencia artificial de Khazna en Ajman ilustra cómo las instalaciones de más de 100 MW reconfiguran los planos de infraestructura de energía, requiriendo múltiples alimentaciones redundantes de 132 kV y diseños de sistemas de alimentación ininterrumpida ultraeficientes. El plan de Gulf Data Hub de escalar a 240 MW impulsó el despliegue de líneas de sistemas de alimentación ininterrumpida con eficiencia del 99% que agudiza los objetivos de PUE.[1]Vertiv Group, "Liebert EXL S1 UPS Powers Gulf Data Hub Expansion," vertiv.comEl enfriamiento líquido a líquido que soporta 150 kW por bastidor exige unidades de distribución de energía de alta amperaje capaces de monitoreo térmico y de energía continuo. Los operadores de servicios en la nube agrupan cada vez más acuerdos de compra de energía renovable, como se observa en el acuerdo de USD 1.000 millones de AWS con e&, lo que obliga a los proveedores a integrar módulos de almacenamiento de energía y software de conexión a la red. En conjunto, estos factores profundizan la demanda de ecosistemas de energía llave en mano que puedan expandirse en bloques modulares sin interrupciones operativas.

Los operadores se enfrentan a las tarifas escalonadas de DEWA que alcanzan 38 fils/kWh más un recargo de combustible de 6 fils/kWh, lo que obliga a un giro hacia arquitecturas de energía que priorizan la eficiencia. Los despliegues de EcoStruxure de Schneider Electric demuestran ahorros de energía del 15-20% mediante análisis predictivos que reequilibran las cargas en vivo. [2]Schneider Electric, "EcoStruxure for Data Centers: Energy Efficiency Case Studies," se.comLas unidades de distribución de energía inteligentes revelan cargas fantasma equivalentes a hasta el 8% del consumo de la instalación, desbloqueando oportunidades de recuperación rápida de la inversión. Los sistemas de baterías de iones de litio combinados con plataformas de sistemas de gestión de energía facilitan estrategias de reducción de picos capaces de evitar los cargos por demanda de EWEC. Los bloques de sistemas de alimentación ininterrumpida incrementales y modulares permiten a los operadores ajustar la nueva capacidad a la demanda real, reduciendo el riesgo de activos varados y los gastos de capital.

Impulso Gubernamental de Ciudades Inteligentes y Transformación Digital

Los programas Ciudad Inteligente 2025 de Dubái y Visión de Abu Dabi 2071 obligan a las agencias públicas y socios privados a consolidar las cargas de trabajo de tecnología de la información en instalaciones certificadas que cumplan estrictos estándares de tiempo de actividad y ciberseguridad. La política de ADNOC que favorece la creación de valor en el país impulsa la localización de proveedores y fomenta ecosistemas de servicios locales que apoyan los despliegues de infraestructura de energía. Los centros de datos gubernamentales centralizados que abarcan 40 agencias en Abu Dabi generan una demanda a escala de cadenas de energía de nivel empresarial equipadas con generadores duplicados, interruptores de transferencia estática y bancos de baterías. La adhesión obligatoria al Nivel IV para plataformas de tecnología financiera y seguridad pública aumenta la preferencia por configuraciones de doble alimentador con suministros de combustible continuos. Las normas federales de gestión de energía publicadas en 2024 amplían el interés en los paneles de control de sistemas de gestión de energía que verifican las métricas de cumplimiento en tiempo real.

Regulaciones de Sostenibilidad que Impulsan la Integración de Energía Renovable

La Tercera Contribución Determinada a Nivel Nacional obliga a todos los grandes consumidores de energía a rastrear y reducir la intensidad de gases de efecto invernadero en un 47% para 2035. [3]Ministerio de Cambio Climático y Medio Ambiente, "Tercera Contribución Determinada a Nivel Nacional," moccae.gov.aeEl próximo sistema de almacenamiento de energía en baterías de 400 MW/400 MWh de EWEC estabilizará la intermitencia, garantizando que los centros de datos puedan comprometerse con altas fracciones solares sin arriesgar interrupciones. Los operadores adoptan generadores híbridos de gas natural más hidrógeno, siguiendo los ensayos de campo de Caterpillar con Microsoft que cumplen objetivos de metano casi nulo. La hoja de ruta de 5 GW del Parque Solar Mohammed bin Rashid Al Maktoum ofrece visibilidad a largo plazo para acuerdos de compra de energía renovable a tarifas competitivas. Los nuevos códigos de construcción ecológica promulgados imponen niveles mínimos de eficiencia de los sistemas de alimentación ininterrumpida y disposiciones de medición continua de energía para instalaciones puestas en servicio después de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de instalación y mantenimiento | -1.8% | A nivel de los Emiratos Árabes Unidos, afectando particularmente a los operadores más pequeños | Corto plazo (≤ 2 años) |

| Pérdidas de transmisión en la red y escasez de terrenos para subestaciones | -1.4% | Ubicaciones principales de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Próximos gravámenes de demanda máxima de EWEC sobre los centros de datos | -1.1% | Emirato de Abu Dabi, posible expansión a otros emiratos | Corto plazo (≤ 2 años) |

| Escasez de técnicos de sistemas de alimentación ininterrumpida de alta tensión y servicio de baterías | -0.9% | Nacional, escasez aguda en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Mantenimiento

Los trenes completos de sistemas de alimentación ininterrumpida para salas de 10 MW cuestan entre USD 2 y 4 millones, dependiendo de los niveles de redundancia y las especificaciones de eficiencia, lo que tensiona los presupuestos de los nuevos participantes. El sistema de alimentación ininterrumpida DPH Series de Delta con eficiencia del 99% ejemplifica un equipo premium que eleva el gasto de capital pero sigue siendo esencial para los objetivos de PUE hyperscale. Los contratos de servicio anuales consumen hasta el 12% del desembolso, mientras que los reemplazos de baterías de iones de litio se acortan en condiciones ambientales de 40 °C. Los derechos de importación sobre equipos de conmutación especializados inflan los precios de entrega hasta en un 25% para los compradores sin apalancamiento de volumen. El arrendamiento financiado por el proveedor y los enfoques de construcción modular mitigan la exposición, pero no pueden eliminar la barrera de capital fundamental que enfrentan los operadores más pequeños.

Pérdidas de Transmisión en la Red y Escasez de Terrenos para Subestaciones

Las pérdidas de transmisión promedio del 7-9% empeoran hasta cifras de dos dígitos en proyectos a más de 50 km de las subestaciones principales, erosionando los márgenes operativos de los participantes del mercado de energía para centros de datos de los Emiratos Árabes Unidos. El terreno en Dubai Silicon Oasis supera los USD 500/m², lo que disuade las subestaciones de un solo inquilino para instalaciones de menos de 50 MW. La construcción de turbinas de 1,5 GW de EWEC en Madinat Zayed cubrirá la generación de reserva, pero aún necesita nuevas líneas hacia los emiratos del norte. La congestión de la red durante los picos vespertinos eleva las cotizaciones de tarifas de conexión y puede retrasar los calendarios de energización. La generación en sitio ofrece alivio, pero exige permisos adicionales y acuerdos de logística de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Sistemas de Alimentación Ininterrumpida se Enfrenta a la Innovación en Unidades de Distribución de Energía

Los sistemas de alimentación ininterrumpida generaron el 31,78% de los ingresos de 2025, reflejando su papel innegociable en la protección de las cargas de tecnología de la información. El tamaño del mercado de energía para centros de datos de los Emiratos Árabes Unidos para arquitecturas impulsadas por sistemas de alimentación ininterrumpida equivalió a USD 56,03 millones en 2025, subrayando la dependencia empresarial sostenida en unidades de doble conversión. El crecimiento continúa a medida que las químicas de iones de litio desplazan a los bancos de baterías reguladas por válvula, reduciendo la huella y mejorando la eficiencia de ciclo completo. Los marcos de sistemas de alimentación ininterrumpida en paralelo permiten el escalado en caliente en bloques de 500 kW, alineando el gasto de capital con la capacidad incremental.

Las unidades de distribución de energía registran la CAGR más rápida del 16,07% a medida que los bastidores de inteligencia artificial se aproximan a los 60-150 kW. Las unidades de distribución de energía inteligentes de alta amperaje ofrecen telemetría a nivel de circuito de derivación, lo que permite la reducción automatizada de carga que recorta los costos operativos. Los generadores y los interruptores de transferencia mantienen una demanda constante, aunque las variantes de hidrógeno y biocombustible atraen un mayor interés para las hojas de ruta de cero emisiones netas. Los paneles de energía remota ganan terreno en el borde, donde los despliegues micro-modulares exigen distribución compacta. Los sistemas de almacenamiento de energía emergen como un complemento de alto crecimiento, apoyando las funciones de reducción de picos y de puente durante interrupciones prolongadas.

Por Tipo de Centro de Datos: La Velocidad Hyperscale Desafía el Liderazgo de la Colocación

Los proveedores de colocación representaron el 44,72% de los ingresos del mercado de energía para centros de datos de los Emiratos Árabes Unidos en 2025, impulsados por las empresas que externalizan para evitar el gasto de capital. Optimizan cadenas de sistemas de alimentación ininterrumpida compartidas en salas de múltiples inquilinos, alcanzando a menudo una eficiencia interna del 99% en los sistemas de alimentación ininterrumpida. Sin embargo, los operadores hyperscale/nube registran la CAGR más alta del 16,86%, impulsados por la expansión del entrenamiento de inteligencia artificial que requiere construcciones de subestaciones integradas y acuerdos de compra de energía renovable directos.

Las empresas mantienen sitios privados en las instalaciones para cargas de trabajo de soberanía de datos, pero adoptan cada vez más capas de energía definidas por software para reflejar la eficiencia hyperscale. Las instalaciones de borde de menos de 500 kW proliferan a lo largo de los corredores de 5G, priorizando módulos de sistemas de alimentación ininterrumpida robustecidos y baterías de litio-hierro-fosfato para la fiabilidad remota. Esta combinación de tipos de sitios fomenta la diferenciación de proveedores entre kits modulares de despliegue rápido e infraestructuras llave en mano a mega escala.

Por Tamaño: Las Instalaciones Mega Impulsan la Evolución de la Infraestructura

Los centros de datos de gran tamaño mantuvieron una participación de ingresos del 33,92% en 2025, equilibrando el gasto de capital y la manejabilidad para la mayoría de los operadores regionales. La participación del mercado de energía para centros de datos de los Emiratos Árabes Unidos para las instalaciones mega, aunque menor hoy, se disparará a medida que los campus de 100 MW se aceleren a una CAGR del 15,48% hasta 2031. La economía de los mega sitios premia las entradas de alta tensión, la distribución en bucle de media tensión y los generadores sincronizados clasificados para una autonomía de combustible extendida.

Los sitios masivos y los de pequeño a mediano tamaño forman nichos complementarios: los sitios masivos como fases de expansión para campus exitosos, y las huellas más pequeñas para cargas de trabajo críticas en cuanto a latencia o regulatorias. Las salas eléctricas modulares en contenedores ISO permiten a los sitios pequeños desplegarse en 24 semanas, dando a las empresas de telecomunicaciones y tecnología financiera una vía de expansión ágil. Por el contrario, los mega campus anclan las actualizaciones de la red eléctrica de servicios públicos, negociando a menudo estructuras tarifarias especiales a cambio de garantías de demanda.

Por Nivel: El Crecimiento del Nivel IV Refleja las Demandas de Misión Crítica

El Nivel III dominó con una participación del 50,80% durante 2025, ofreciendo un tiempo de actividad del 99,982% a un gasto de capital alcanzable. El tamaño del mercado de energía para centros de datos de los Emiratos Árabes Unidos asignado al Nivel IV, aunque menor, se proyecta que supere a los demás gracias a una CAGR del 15,89% impulsada por el comercio financiero, el diagnóstico sanitario y los clústeres de entrenamiento de inteligencia artificial. La alimentación de doble cable a cada bastidor, el mantenimiento concurrente y la distribución tolerante a fallos imponen primas de gasto de capital del 40-60%, pero cumplen los mandatos de tiempo de actividad del 99,995%.

Los niveles I y II mantienen relevancia para cargas de trabajo de desarrollo-prueba o archivado no críticas que pueden tolerar breves interrupciones. El endurecimiento gradual de los marcos de cumplimiento en los sectores de tecnología financiera, custodia de criptomonedas y salud inteligente empuja a los operadores hacia diseños de nivel superior con redundancia total de generadores y topologías de sistemas de alimentación ininterrumpida de triple conversión. Las actualizaciones de nivel a menudo implican retrofits en sitios en vivo, reforzando la demanda de paredes de energía modulares e interruptores de transferencia estática de intercambio en caliente.

Análisis Geográfico

Dubái ofrece permisos simplificados en Dubai Silicon Oasis, donde los operadores aseguran alimentaciones duales de 132 kV en seis meses. La planta nuclear de Barakah de Abu Dabi y los parques solares de Masdar anclan una carga base firme y acuerdos de compra de energía renovable que atraen a las nubes hyperscale que persiguen mandatos corporativos de cero emisiones netas.

Los Emiratos del Norte —Sharjah, Ajman, Ras Al Khaimah y Umm Al Quwain— emergen como alternativas rentables, anunciando descuentos en terrenos del 15-25% y tarifas favorables de conexión a la red. Las contribuciones del comercio mayorista y minorista de Sharjah crean demanda de computación en el borde que apoya los clústeres de sistemas de alimentación ininterrumpida distribuidos. Fujairah, situada en el Mar Arábigo fuera del Estrecho de Ormuz, está ganando aterrizajes de cables submarinos y recientemente acogió el cuarto centro de datos de e&, fortaleciendo las rutas de latencia este-oeste.

La armonización entre emiratos ganó impulso cuando el código federal de eficiencia energética estandarizó las métricas de calidad de energía en todo el país en 2024. El mercado de energía para centros de datos de los Emiratos Árabes Unidos se beneficia ahora de esquemas unificados de protección de la red y despacho aduanero expedito para equipos de conmutación importados. Las inversiones en corredores de alta tensión que conectan Barakah y los campos fotovoltaicos de Al Dhafra con Dubái reducen el riesgo de congestión para los campus de inteligencia artificial planificados. Sin embargo, la selección de sitios sigue dependiendo de las normas locales de uso del suelo: Dubai Silicon Oasis restringe las horas de funcionamiento del diésel, mientras que Masdar City ofrece subsidios de energía verde condicionados a puntos de referencia de PUE certificados.

Panorama Competitivo

El mercado de energía para centros de datos de los Emiratos Árabes Unidos cuenta con una combinación de proveedores moderadamente fragmentada. Sus presupuestos globales de investigación y desarrollo y los contratos de servicio plurianuales refuerzan la fidelización con los grandes operadores. La adquisición de Motivair por parte de Schneider Electric en 2024 añade capacidad de enfriamiento líquido que se complementa con los requisitos de energía de la inteligencia artificial; ABB ofrece equipos de conmutación de media tensión EcoFlex optimizados para construcciones de 132 kV, y Vertiv se asocia con NVIDIA en diseños de energía listos para GB200 NVL72.

Los especialistas regionales como Hyper Intelligent Data Center Technology (HiDCT) y Al Fanar con sede en Arabia Saudita apuntan a paquetes de despliegue rápido y respuesta de campo en 24 horas, ganando proyectos de pequeño a mediano tamaño que buscan alta localización. Los integradores de almacenamiento de energía como Ampt y Tesvolt atienden a los mismos clientes con contenedores de baterías llave en mano adecuados para aplicaciones de reducción de picos. Las startups enfatizan el software como servicio de optimización de energía impulsado por inteligencia artificial que se superpone a los marcos SCADA existentes, extrayendo mayores ganancias de eficiencia sin intercambios de hardware.

Líderes de la Industria de Energía para Centros de Datos de los Emiratos Árabes Unidos

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Khazna dio la bienvenida a MGX y Silver Lake como accionistas minoritarios junto a G42, financiando estrategias de expansión global de inteligencia artificial.

- Febrero de 2025: Eni firmó acuerdos con Masdar y Taqa para alimentar centros de datos italianos de hasta 1 GW de carga de tecnología de la información mediante 3 GW de offtake renovable.

- Febrero de 2025: Un grupo de telecomunicaciones de los Emiratos Árabes Unidos vendió una participación de USD 2.200 millones en Khazna Data Centre, señalando la confianza de los inversores y la consolidación en curso.

- Enero de 2025: ADNOC Distribution y Emerge lanzaron despliegues solares de segunda fase en estaciones de servicio, generando 30.000 MWh por año y reduciendo el CO₂ en 13.000 toneladas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de los Emiratos Árabes Unidos como los ingresos generados en el país a partir de infraestructura eléctrica nueva y de reemplazo que proporciona, acondiciona, distribuye y monitorea la energía dentro de centros de datos de colocación, empresariales, hyperscale y de borde. El equipo incluido abarca sistemas de alimentación ininterrumpida (SAI), generadores, equipos de conmutación, interruptores de transferencia, unidades de distribución de energía, paneles de energía remota, barras de distribución y el software y servicios de monitoreo asociados. Por lo tanto, modelamos el gasto vinculado directamente a los bastidores que alojan cargas de trabajo de procesamiento y almacenamiento, no la envolvente del edificio en sentido amplio.

Exclusión del alcance: Los sistemas de enfriamiento, el hardware de tecnología de la información, la construcción de bienes raíces y los servicios de gestión de instalaciones quedan fuera de los límites de nuestro mercado.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios Hyperscale/Nube

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

- Por Tamaño del Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Mediano Tamaño

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a proveedores de equipos, contratistas de ingeniería y operadores de colocación en Dubái, Abu Dabi, Sharjah y Fujairah. Estas discusiones validan el dimensionamiento típico en megavatios, los plazos de adquisición, los márgenes de servicio y los planes de integración de energía renovable que no pueden capturarse únicamente mediante trabajo de escritorio, ayudándonos a cerrar brechas de datos y verificar supuestos.

Investigación Documental

Comenzamos mapeando la base instalada local utilizando fuentes disponibles públicamente, como las estadísticas de la Autoridad de Telecomunicaciones y Gobierno Digital de los Emiratos Árabes Unidos, los archivos de tarifas de la Autoridad de Electricidad y Agua de Dubái, los códigos de importación de Aduanas de los Emiratos para los códigos del Sistema Armonizado 8504 y 8502, y las divulgaciones de asociaciones comerciales regionales como la Alianza de Centros de Datos de Oriente Medio. Los informes anuales, los informes de sostenibilidad y las presentaciones para inversores de las empresas proporcionan pistas sobre envíos, precios y canalizaciones de proyectos, que luego se complementan con instantáneas financieras de D&B Hoovers y archivos de noticias de Factiva disponibles en el conjunto de herramientas de pago de Mordor. Los documentos gubernamentales de perspectivas energéticas y las revistas revisadas por pares sobre la estabilidad de la red del Golfo completan la base secundaria. Las fuentes citadas anteriormente son ilustrativas; muchos documentos adicionales informan nuestro análisis documental.

Dimensionamiento del Mercado y Pronósticos

Empleamos una construcción de fondo de demanda de arriba hacia abajo anclada en la carga de tecnología de la información del centro de datos nacional (MW) y la densidad de energía esperada por bastidor, que se verifica de forma cruzada con comprobaciones selectivas de abajo hacia arriba, como envíos de sistemas de alimentación ininterrumpida muestreados y estimaciones de precio de venta promedio por canal multiplicado por volumen. Las variables clave incluyen el crecimiento del tráfico de borde, los anuncios de campus hyperscale, el cambio en la combinación de Nivel III frente a Nivel IV, el precio promedio del diésel para conjuntos de respaldo, los objetivos de penetración de energía renovable y las trayectorias de las tarifas de servicios públicos. La regresión multivariante vincula estos impulsores con el gasto histórico, mientras que una capa de análisis de escenarios prueba los casos al alza y a la baja. Cuando la evidencia de abajo hacia arriba subrepresenta los segmentos emergentes, se aplica interpolación, pero limitada por la retroalimentación primaria para evitar la sobreestimación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías y la aprobación de revisores senior. Las discrepancias superiores a una tolerancia del cinco por ciento desencadenan una nueva interacción con los encuestados. Los informes se actualizan cada año, y los eventos extraordinarios, los cambios de política, los adjudicaciones de mega instalaciones o las interrupciones por fuerza mayor provocan actualizaciones intermedias del modelo para que los clientes siempre reciban la visión más reciente.

Por Qué Nuestra Línea de Base del Mercado de Energía para Centros de Datos de los Emiratos Árabes Unidos Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada editor elige su propio conjunto de equipos, curva de precios y cadencia de actualización. Nuestra disciplinada delimitación del alcance, la conversión de divisas consistente y la recalibración anual proporcionan una referencia estable.

Los principales factores de brecha frente a otros estudios incluyen: algunos rastrean solo los sistemas de alimentación ininterrumpida y los generadores, mientras que nosotros capturamos las unidades de distribución de energía y los equipos de conmutación; algunos inflan los totales aplicando precios de venta promedio globales en lugar de precios de contrato específicos de los Emiratos Árabes Unidos; otros pronostican de manera agresiva asumiendo la realización inmediata de toda la capacidad anunciada, mientras que Mordor escala las construcciones en función de los hitos de construcción y los plazos de conexión a la red.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 176,3 millones (2025) | ||

| USD 141,9 millones (2024) | Consultoría Regional A | Utiliza referencias de precios más amplias de Oriente Medio y excluye las unidades de distribución de energía |

| USD 162,4 millones (2024) | Casa de Análisis B | Contabiliza el gasto de capital en microrredes renovables y asume una penetración total del Nivel IV |

En conjunto, la comparación muestra que el alcance de equipos medido de Mordor, los precios específicos de los Emiratos Árabes Unidos y la lógica de construcción por fases producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir en el próximo ciclo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de los Emiratos Árabes Unidos?

Alcanzó USD 203,15 millones en 2026 y se prevé que crezca hasta USD 412,35 millones en 2031.

¿Qué segmento de componentes lidera el gasto?

Los sistemas de alimentación ininterrumpida lideraron con una participación de ingresos del 31,78% en 2025, debido a su papel vital en la garantía del tiempo de actividad.

¿Qué tan rápido están creciendo los centros de datos hyperscale?

Los proveedores de servicios hyperscale/nube se están expandiendo a una CAGR del 16,86% hasta 2031, la más rápida entre los tipos de centros de datos.

¿Por qué los gravámenes de demanda máxima son una preocupación?

Los cargos propuestos por EWEC podrían aumentar los costos de electricidad hasta en un 30% durante los períodos de máxima demanda, presionando a los operadores a instalar soluciones de almacenamiento de energía o de reducción de picos.

Última actualización de la página el: