Tamaño y Participación del Mercado de Unidades de Distribución de Energía (PDU) para Racks de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

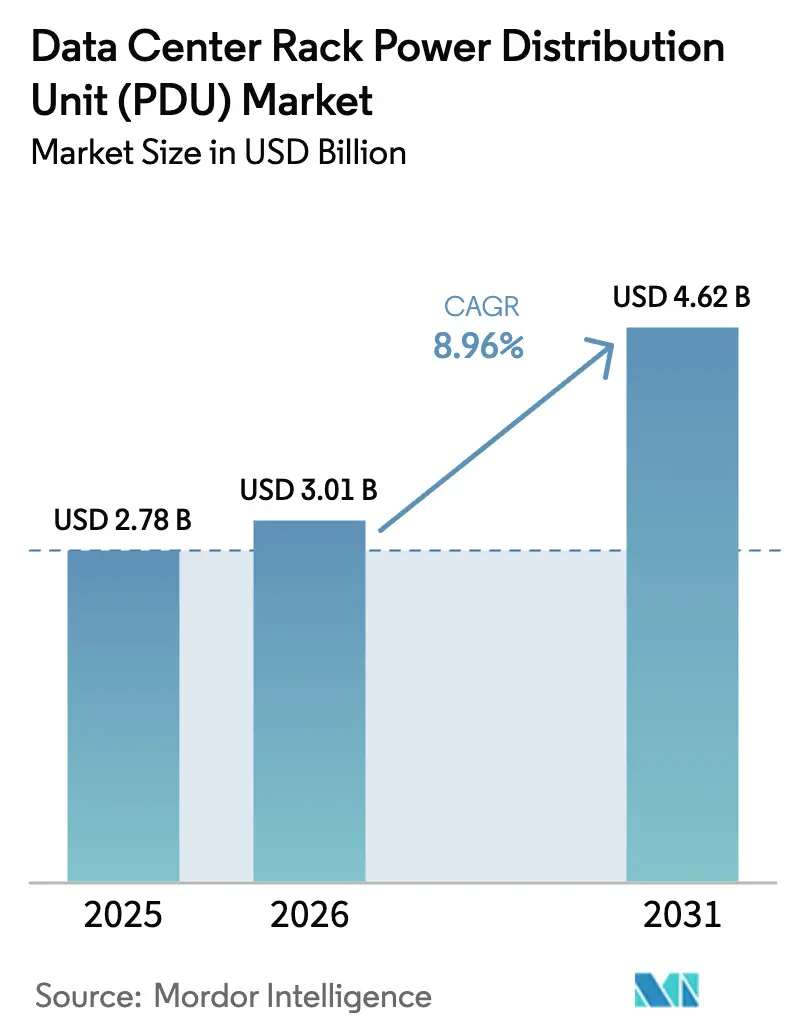

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

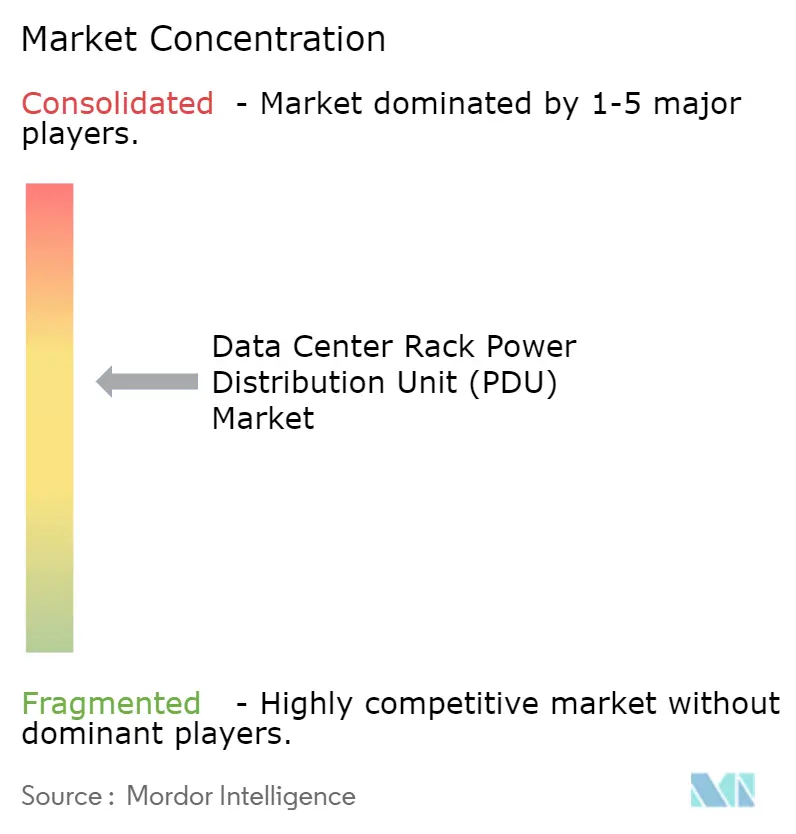

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Distribución de Energía (PDU) para Racks de Centros de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de unidades de distribución de energía (PDU) para racks de centros de datos aumente de USD 2,78 mil millones en 2025 a USD 3,01 mil millones en 2026 y alcance USD 4,62 mil millones en 2031, creciendo a una CAGR del 8,96% durante 2026-2031. El impulso proviene de la expansión de la hiperescala, las cargas de trabajo de inteligencia artificial de alta densidad y la adopción de refrigeración líquida, todo lo cual exige una redistribución rediseñada de la energía a nivel de rack. El creciente gasto en electricidad, que ahora equivale al 40-50% del costo operativo total del sitio, mantiene la efectividad del uso de energía (PUE) en el centro de atención y acelera el cambio hacia unidades inteligentes que permiten información en tiempo real y control remoto. Los proveedores están ampliando las capacidades del firmware para incorporar modelos de aprendizaje automático que predicen los disparos de los disyuntores y guían la reducción dinámica de carga, convirtiendo así las PDU en participantes activos de la red en lugar de regletas de distribución pasivas. El campo competitivo muestra una consolidación moderada porque los cinco principales proveedores representan el 55-60% de los ingresos globales, aunque los nuevos participantes de nicho ganan participación en segmentos por debajo de 10 kW donde la sensibilidad al precio sigue siendo aguda. La convergencia de la refrigeración líquida, la demanda de modernización en sitios heredados y los mandatos de nube soberana crean conjuntamente volumen incremental, posicionando el mercado de unidades de distribución de energía para racks de centros de datos para un crecimiento duradero de dígito medio simple más allá del horizonte de previsión.

Conclusiones Clave del Informe

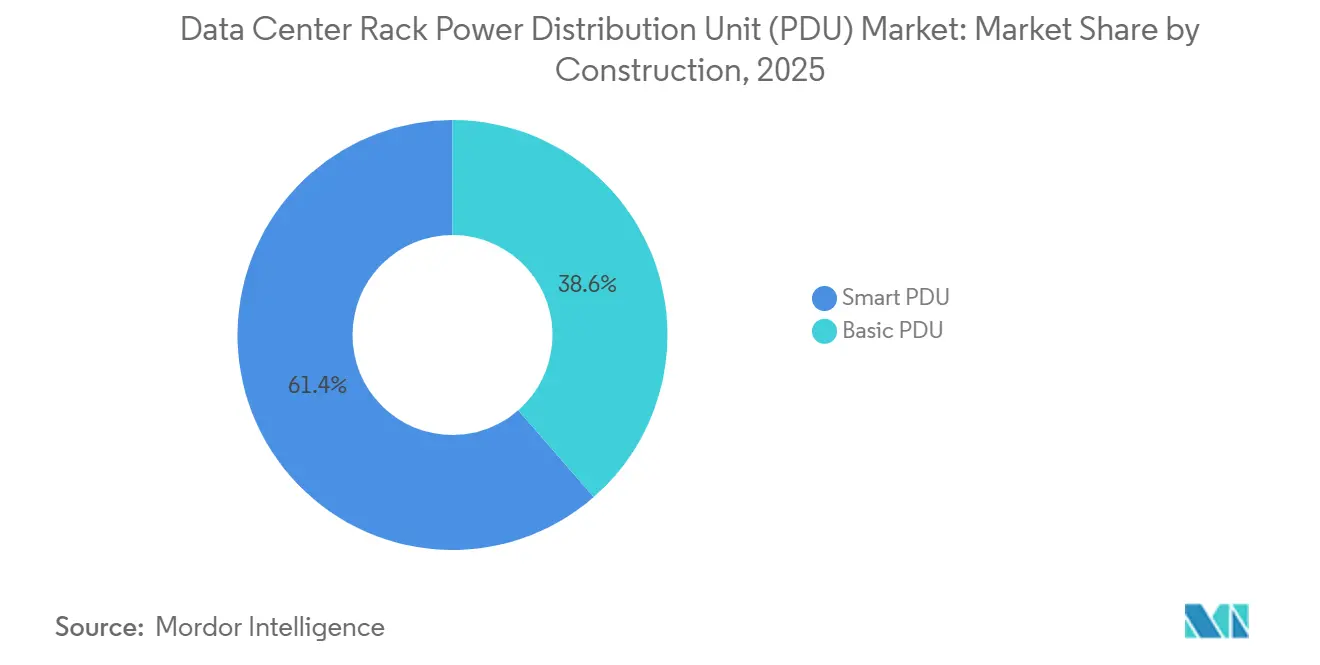

- Por construcción, las PDU inteligentes lideraron con una participación de ingresos del 61,42% en 2025; se prevé que las PDU básicas queden rezagadas a medida que el segmento inteligente avanza a una CAGR del 9,43% hasta 2031.

- Por fase, los equipos trifásicos representaron el 58,32% de la participación del mercado de unidades de distribución de energía para racks de centros de datos en 2025 y se proyecta que registren una CAGR del 9,26% hasta 2031.

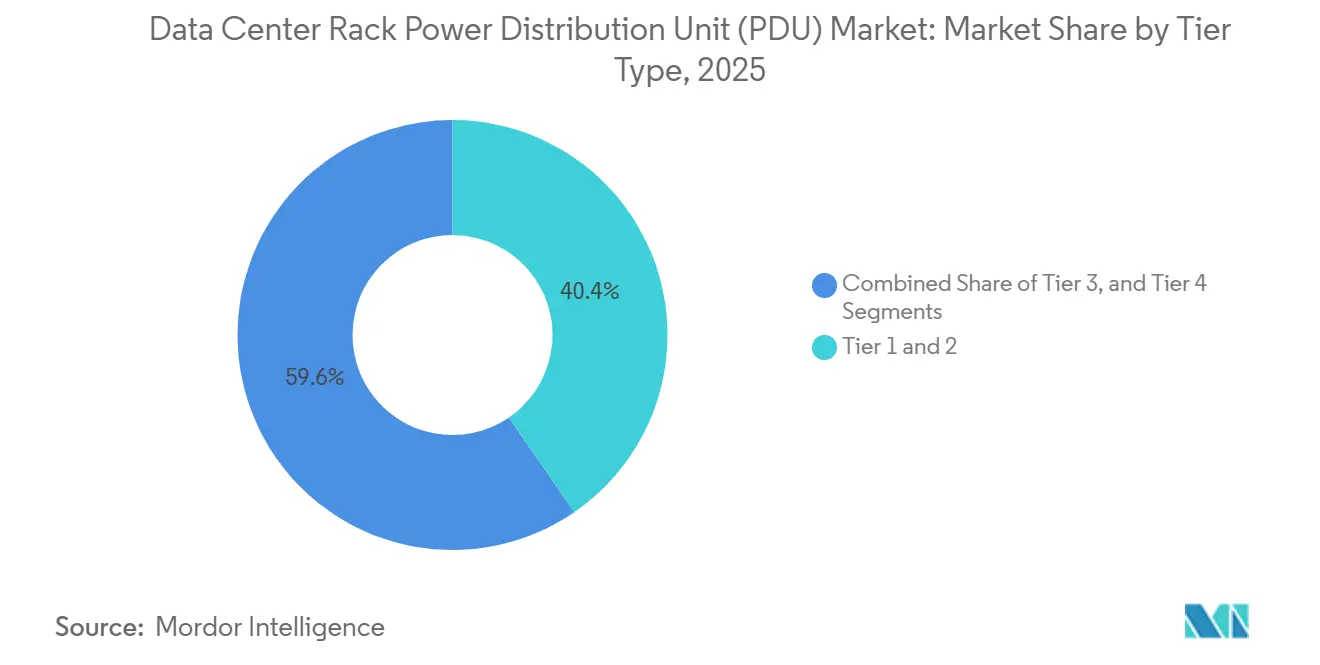

- Por tipo de nivel, las instalaciones de nivel 3 registraron las perspectivas más sólidas y están preparadas para una CAGR del 9,76% hasta 2031, mientras que los sitios de nivel 1-2 representaron conjuntamente el 40,42% de la participación en 2025.

- Por tamaño de centro de datos, los campus de hiperescala están en camino de lograr una CAGR del 9,12% hasta 2031, mientras que los grandes centros de datos representaron el 42,24% de la participación de mercado en 2025.

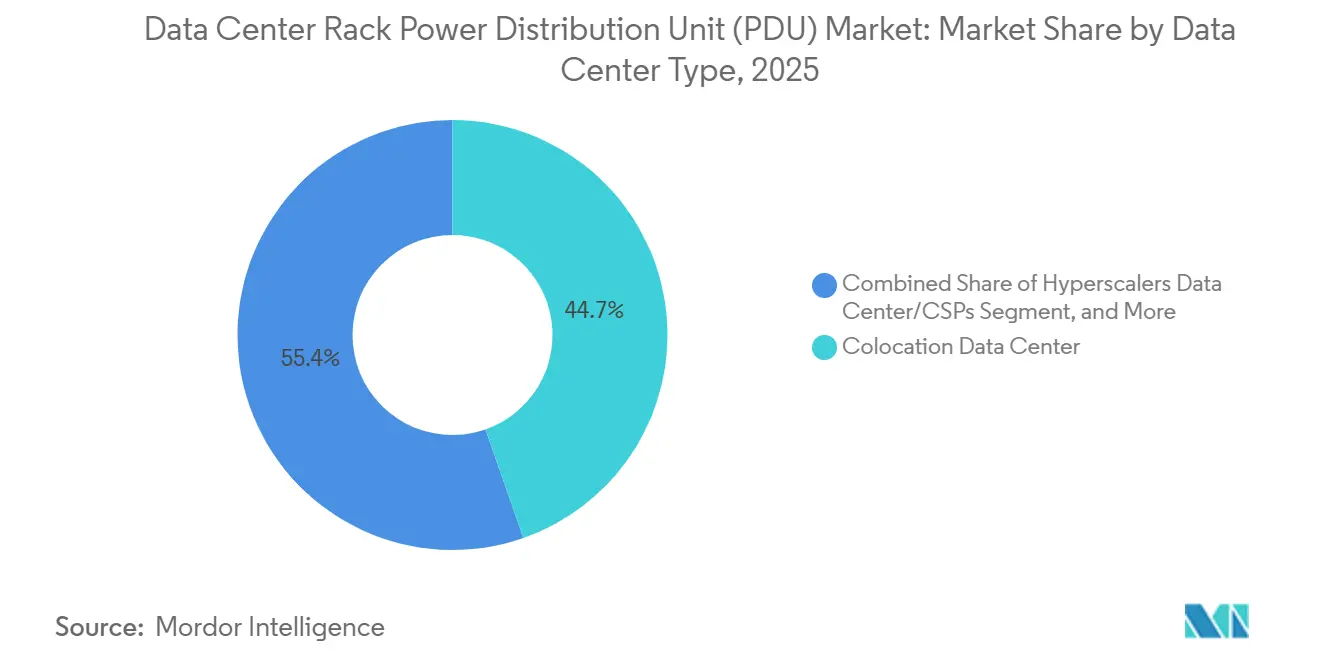

- Por tipo de centro de datos, los operadores de colocación mantuvieron el 44,65% de la participación en 2025; se proyecta que los entornos empresariales y de borde se expandan a una CAGR del 10,32% hasta 2031.

- Por densidad de rack, se prevé que el segmento de más de 20 kW escale a una CAGR del 10,04% hasta 2031, superando al segmento de 10-20 kW que mantuvo una participación del 48,43% en 2025.

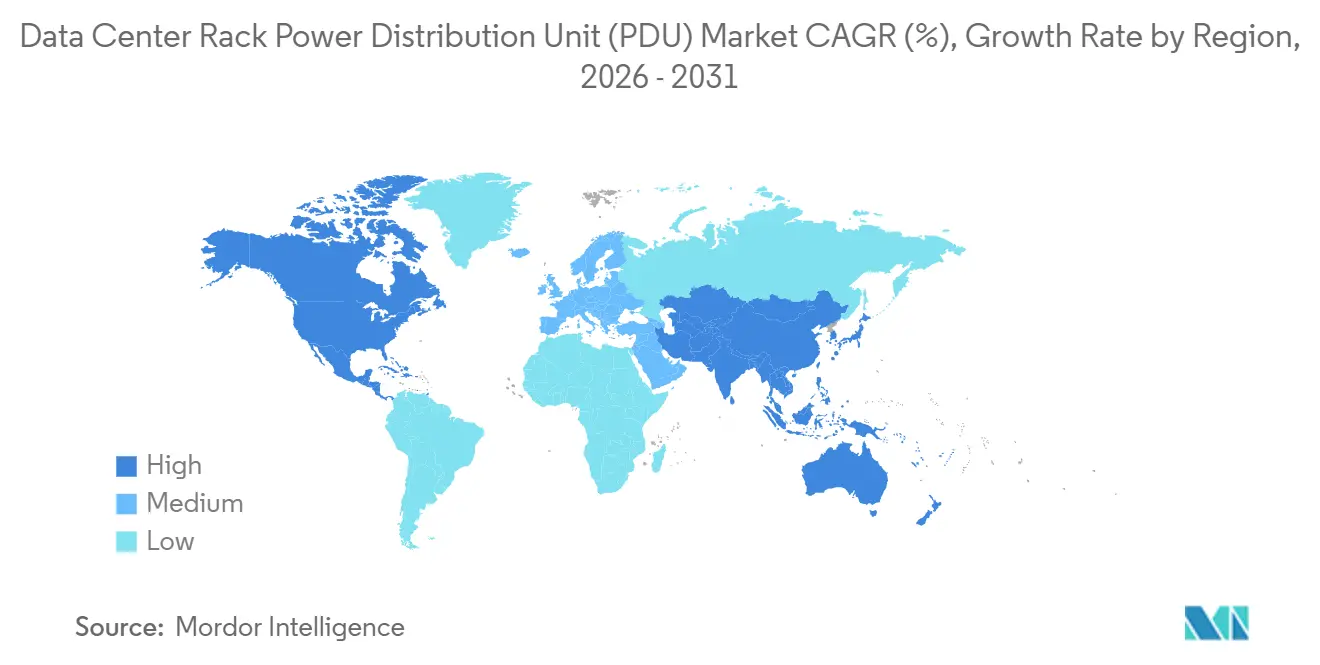

- Por geografía, Asia-Pacífico representó el 40,13% de los ingresos en 2025 y se anticipa que registre una CAGR del 10,14% hasta 2031, ampliando su ventaja sobre América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Distribución de Energía (PDU) para Racks de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en Centros de Datos de Hiperescala | +2.4% | Global, especialmente América del Norte, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Gestión de Energía Impulsada por Inteligencia Artificial | +1.8% | América del Norte y Europa, con extensión a ciudades de nivel 1 de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Aceleradores de Cómputo de Alta Densidad | +2.1% | Global, uso temprano en sitios de hiperescala de América del Norte y bordes de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a Refrigeración Líquida con Unidad de Distribución de Refrigerante-PDU Híbrida | +1.6% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Disponibilidad de Energía y Centros de Datos Definidos por Software | +1.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente Despliegue de Centros de Datos de Borde | +1.5% | Asia-Pacífico, América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones en Centros de Datos de Hiperescala Continúan Impulsando la Demanda de Instalaciones de PDU Inteligentes

Los operadores de hiperescala han acelerado sus planes de capital, con construcciones de un solo campus que ahora superan 1 GW. Cada sitio despliega miles de PDU inteligentes que transmiten telemetría de alta resolución a plataformas de análisis en la nube, permitiendo a los operadores equilibrar la carga de fase, aplicar la programación de energía verde y monetizar los datos de energía dentro de modelos de facturación basados en el uso. Las primas de precio en el hardware de conmutación a nivel de salida trifásico promedian un 40-60% sobre las unidades básicas, aunque el costo total de propiedad disminuye a medida que las actualizaciones remotas de firmware eliminan los desplazamientos de técnicos. La adopción penetra en los clústeres establecidos en Virginia, Tokio y Fráncfort, y se está extendiendo a Abu Dabi y Kuala Lumpur, donde las normas de nube soberana exigen infraestructura dentro del país.[1]Amazon Web Services, "Infraestructura Global," AWS.AMAZON.COM

Integración de la Gestión de Energía Impulsada por Inteligencia Artificial para la Distribución a Nivel de Rack

Los chips de inteligencia artificial de borde integrados dentro de las PDU de próxima generación procesan lecturas de voltaje, armónicos y temperatura localmente, emitiendo comandos en microsegundos para reducir las cargas no críticas o redirigir la energía hacia las fases más saludables. Esto cierra el ciclo entre la orquestación de cómputo y la distribución eléctrica, permitiendo que las plataformas de contenedores incorporen la energía como una restricción de programación en tiempo real. Los proveedores de colocación aprovechan la medición a nivel de sub-rack con una precisión de ±1%, lo que permite una facturación transparente a los inquilinos y respalda una financiación de cartera más sostenible.

Creciente Adopción de Aceleradores de Cómputo de Alta Densidad que Demandan PDU Avanzadas

Los servidores de entrenamiento de inteligencia artificial con ocho GPU NVIDIA H100 o H200 consumen habitualmente entre 10 y 12 kW cada uno. Los racks ahora superan los 80 kW, una demanda que las regletas monofásicas heredadas no pueden satisfacer. Las PDU modernas suministran alimentaciones trifásicas de 60 amperios y 415 V a través de salidas C39, incluyen protección contra fallas de arco e integran conectores de barra colectora que minimizan las pérdidas resistivas. El crecimiento de la capacidad consolida ciclos de reemplazo recurrentes porque las instalaciones más antiguas renuevan las regletas cada tres años en lugar del ciclo histórico de cinco años.

Transición a la Refrigeración Líquida que Requiere el Rediseño de las PDU para la Entrega Híbrida de Energía y Refrigeración

A medida que proliferan los sistemas de refrigeración directa al chip y por inmersión, los proveedores fusionan los colectores de refrigerante con los módulos de energía en chasis compactos de 6U. Los detectores de fugas y los sensores de flujo integrados informan a los paneles de control de aprendizaje automático que orquestan tanto las cargas térmicas como las eléctricas. La certificación de seguridad según IEC 61439 se vuelve fundamental porque el refrigerante y los conductores de alta corriente coexisten en espacios reducidos. Los primeros adoptantes citan una densidad de cómputo un 30% mayor por metro cuadrado y plazos de despliegue más cortos porque las unidades integradas se envían preensayadas.[2]Vertiv, "PDU remota Geist con Tecnología Xerus," VERTIV.COM

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidades de Energía de Rack en Aumento que Superan las Clasificaciones de Suelo Heredadas | -1.4% | Global, agudo en modernizaciones de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad en torno a las PDU en Red | -1.1% | Global, acentuado en finanzas y gobierno | Mediano plazo (2-4 años) |

| Ciclo de Actualización más Rápido que la Vida Útil Rentable de la Instalación | -0.8% | Global, especialmente en empresas y colocación | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Componentes Semiconductores | -0.9% | Global, más grave en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Densidades de Energía de Rack en Aumento que Superan las Clasificaciones de Suelo de los Centros de Datos Heredados

Las instalaciones construidas antes de 2020 presentan envolventes de diseño de 5-8 kW y cargas de suelo inferiores a 200 W por pie cuadrado; ahora se enfrentan a demandas de 20-30 kW que requieren refuerzo estructural, reemplazo de canalizaciones y actualizaciones de transformadores de servicios públicos. Los presupuestos de modernización a menudo alcanzan entre USD 500 y 800 por pie cuadrado, se extienden durante 6-12 meses e interrumpen las operaciones generadoras de ingresos. Los operadores en metrópolis con restricciones de espacio como Singapur y Londres sopesan el costo de las actualizaciones frente al despliegue en el borde o en nuevas instalaciones, retrasando las renovaciones de PDU y suprimiendo el volumen total de unidades.[3]Uptime Institute, "Encuesta Global de Centros de Datos 2024," UPTIMEINSTITUTE.COM

Preocupaciones de Ciberseguridad en torno a las PDU en Red

Las PDU conectadas a Ethernet introducen superficies de ataque adicionales. Las divulgaciones recientes de vulnerabilidades revelaron credenciales codificadas de forma fija y canales SNMP sin cifrar que podrían permitir el ciclo de energía malicioso o la exfiltración de datos. Los organismos de cumplimiento ahora exigen cifrado, segmentación y autenticación multifactor, pero algunas entidades financieras y del sector público deshabilitan las funciones de gestión remota, erosionando la propuesta de valor de optimización energética. Los proveedores deben reforzar el firmware, adoptar actualizaciones firmadas e integrar marcos de confianza cero para restaurar la confianza de los compradores.[4]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Análisis de Vulnerabilidades de Firmware de PDU 2024," CISA.GOV

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Construcción: Las PDU Inteligentes Capturan una Prima a Medida que los Operadores Monetizan los Datos de Energía

Las unidades inteligentes ya dominan con una participación de mercado del 61,42% en 2025, y su mayor precio de venta promedio continúa elevando el tamaño del mercado de unidades de distribución de energía para racks de centros de datos en este segmento. Las regletas inteligentes permiten el seguimiento granular de kilovatios-hora, la conmutación a nivel de salida y el mantenimiento predictivo, capacidades que sustentan la fijación de precios de colocación basada en el uso y la orquestación de nube híbrida. Los proveedores de servicios informan ganancias de ingresos por gabinete del 12-18% tras habilitar la facturación a nivel de sub-rack. Se prevé que las PDU básicas avancen a una CAGR del 9,43% hasta 2031, viables en sitios de baja densidad y sensibles al costo, aunque su participación se erosiona a medida que los portales de gestión alojados en la nube reducen el costo total de propiedad de las opciones inteligentes. A lo largo del horizonte de previsión, las unidades inteligentes acumulan participación incremental cada año a medida que los modelos de suscripción de firmware las hacen financieramente atractivas incluso para las pequeñas empresas.

Las PDU ahora se integran con herramientas de orquestación como VMware vRealize y Red Hat Ansible, creando un ciclo de retroalimentación entre las cargas de trabajo de tecnología de la información y la capacidad eléctrica. Al controlar el arranque de servidores basándose en datos de energía en tiempo real, los operadores reducen la capacidad ociosa y difieren las actualizaciones de transformadores, un incentivo importante cuando los plazos de entrega de los servicios públicos se extienden a 18-24 meses. La convergencia del análisis de inteligencia artificial, la conectividad segura y el impulso regulatorio hacia la transparencia del PUE consolida aún más la trayectoria inteligente, asegurando que el mercado de unidades de distribución de energía (PDU) para racks de centros de datos mantenga este perfil premium.

Por Fase: El Dominio Trifásico Refleja la Proliferación del Cómputo de Alta Densidad

En 2025, los equipos trifásicos mantuvieron una participación del 58,32% del mercado de unidades de distribución de energía para racks de centros de datos y están en camino de lograr una CAGR del 9,26% hasta 2031. Las arquitecturas trifásicas satisfacen las necesidades modernas de energía de rack distribuyendo la carga entre múltiples conductores y elevando el voltaje de suministro a 415 V o 480 V, lo que reduce a la mitad las pérdidas resistivas en comparación con la monofásica de 208 V. Las nubes de hiperescala estandarizaron esta topología en 2025 para lograr densidades superiores a 15 kW y mantener margen para futuros servidores de inteligencia artificial con refrigeración líquida. Los programas de incentivos en California, Nueva York y Alemania aceleran aún más la transición al recompensar a los sitios que cumplen umbrales de PUE inferiores a 1,2, que típicamente requieren distribución trifásica. En consecuencia, la trifásica sigue siendo la piedra angular de las expansiones de capacidad y las nuevas construcciones, consolidando su posición mayoritaria en el mercado de unidades de distribución de energía (PDU) para racks de centros de datos.

La monofásica sigue siendo relevante en el borde y en las salas de pequeñas empresas porque los electricistas pueden carecer de experiencia trifásica, y los códigos locales a veces restringen los alimentadores de alta tensión. Las hojas de ruta de los proveedores ahora incluyen variantes mono y trifásicas dentro de marcos comunes de firmware y gestión, lo que ayuda a los operadores a gestionar instalaciones mixtas. Sin embargo, a medida que la adopción de la inteligencia artificial empuja incluso a las sucursales más allá de los 10 kW por rack, la demanda continuará inclinándose hacia la trifásica, reduciendo inevitablemente la participación monofásica en términos de envíos totales.

Por Tipo de Nivel: Las Instalaciones de Nivel 3 Equilibran el Tiempo de Actividad y la Eficiencia de Capital

Para 2031, se proyecta que las instalaciones de nivel 3 logren una sólida CAGR del 9,76%, superando a los niveles 1 y 2, que juntos representaron el 40,42% de los ingresos en 2025. El nivel 3 se ha consolidado como la combinación óptima de costo y resiliencia, con redundancia N+1 que limita el tiempo de inactividad anual a solo 1,6 horas, un umbral aceptable para la mayoría de las cargas de trabajo empresariales y las plataformas de Software como Servicio. Si bien agregar PDU duales con interruptores de transferencia automática aumenta el capital por rack en aproximadamente USD 1.000, las aseguradoras compensan esto reduciendo las primas. Además, los clientes de colocación ahora consideran el cumplimiento del nivel 3 como una expectativa básica. Esta propuesta de valor equilibrada impulsa la impresionante CAGR del 9,76% del nivel 3. En contraste, los niveles 1 y 2, aunque pierden tracción para aplicaciones de misión crítica, continúan sirviendo al almacenamiento de archivos, entornos de prueba y almacenamiento en caché de contenido. Mientras tanto, el nivel 4 sigue siendo una opción especializada, atendiendo principalmente a liquidaciones financieras, operaciones bursátiles y cargas de trabajo de seguridad pública dentro del mercado de unidades de distribución de energía (PDU) para racks de centros de datos.

Los diseños de PDU modulares que permiten expansiones de intercambio en caliente bajo carga están ganando terreno porque ayudan a los operadores de nivel 3 a escalar de forma incremental sin apagados completos. Al desacoplar los proyectos de adición de capacidad de las ventanas de mantenimiento anuales, los operadores aumentan la densidad de gabinetes y los ingresos por pie cuadrado, fortaleciendo el tamaño del mercado de unidades de distribución de energía para racks de centros de datos para el hardware compatible con el nivel 3.

Por Tamaño de Centro de Datos: La Expansión de Hiperescala Gira en torno a la Demanda de Inteligencia Artificial mientras los Grandes Sitios Anclan la Base Instalada

Los grandes centros de datos representaron el 42,24% de la participación del mercado de unidades de distribución de energía para racks de centros de datos en 2025, subrayando el peso de los campus de 10-50 MW que albergan accesos a la nube empresarial, suites de colocación corporativa e intercambios de internet regionales. Los campus de hiperescala, aunque representan una porción absoluta menor hoy en día, se proyecta que crezcan a una CAGR del 9,12% hasta 2031, impulsando el tamaño del mercado de unidades de distribución de energía para racks de centros de datos hacia arriba a medida que los operadores construyen megainstalaciones de más de 100 MW para servir a los clústeres de entrenamiento de inteligencia artificial generativa. Estas construcciones de hiperescala especifican PDU trifásicas clasificadas en 60 A y superiores, integran colectores de refrigeración líquida y estandarizan en barras colectoras de 48 V CC que reducen la pérdida de conversión de energía en un 8-12%. Los contratos de adquisición ahora exigen garantías de 10 años e inventarios de repuestos en el sitio, creando ingresos de servicio a largo plazo para los proveedores. En contraste, los grandes centros de datos buscan actualizaciones incrementales, reemplazando las regletas monofásicas heredadas por unidades inteligentes trifásicas que permiten la facturación a nivel de sub-rack y el monitoreo del PUE sin una renovación eléctrica total. Esta actividad de actualización sostiene el volumen de unidades incluso cuando la nueva construcción se inclina hacia las huellas de hiperescala.

Los operadores de hiperescala concentran los pedidos en acuerdos de servicio maestro plurianuales que fijan precios y capacidad para hasta cinco sitios a la vez, suavizando la visibilidad de la demanda para los fabricantes pero elevando los umbrales de calificación en torno a la ciberseguridad y la cadencia de actualización de firmware. Su preferencia por los diseños de referencia de cómputo abierto impulsa a los proveedores a publicar documentación de API y complementos de gestión de código abierto, acelerando la convergencia del ecosistema. Las grandes instalaciones, mientras tanto, priorizan la flexibilidad de modernización; las PDU modulares que pueden actualizarse en campo de circuitos de 20 kW a 30 kW permiten a los operadores introducir racks de inteligencia artificial en jaulas específicas sin rediseñar troncales de energía completos. Colectivamente, la evolución de doble vía significa que la combinación de envíos se desplaza hacia unidades de grado hiperescala por valor, mientras que las renovaciones de grandes sitios preservan un flujo de volumen constante, asegurando que ambos grupos sigan siendo contribuyentes fundamentales al tamaño general del mercado de unidades de distribución de energía para racks de centros de datos hasta 2031.

Por Tipo de Centro de Datos: La Colocación Lidera, el Borde Empresarial Surge

La colocación retiene la mayor porción del gasto con el 44,65% porque las empresas favorecen la externalización amigable con el gasto operativo y los reguladores permiten el alojamiento de datos sensibles por terceros bajo controles auditados. Las PDU inteligentes sustentan modelos de precios dinámicos que vinculan las tarifas mensuales al consumo preciso de kilovatios-hora, alineando los ingresos del arrendador con el uso del cliente. La rotación de inquilinos disminuye una vez que la medición transparente está en marcha, reforzando el impulso para las actualizaciones de PDU. Las instalaciones empresariales y de borde, a menudo despliegues de una sola sala en hospitales, bancos y fábricas, están creciendo más rápido, con una CAGR del 10,32% hasta 2031, a medida que proliferan las normas de soberanía de datos. Demandan unidades seguras y administradas de forma remota que puedan tolerar entornos no informáticos, diversificando aún más los requisitos dentro del mercado de unidades de distribución de energía para racks de centros de datos.

Las nubes de hiperescala persiguen ganancias de capacidad tanto a través de salas de colocación como de campus de propósito específico. Estandarizan las interfaces de energía y compran en volumen, pero sus largos ciclos de permisos introducen irregularidades, lo que lleva a los proveedores a diversificarse entre empresas y borde como cobertura. La interacción multicanal estabiliza las perspectivas generales de envío a pesar de las oscilaciones individuales del sector en el mercado de unidades de distribución de energía (PDU) para racks de centros de datos.

Por Densidad de Rack: El Segmento de Más de 20 kW Surge por la Intensidad de las Cargas de Trabajo de Inteligencia Artificial

Se proyecta que el segmento de más de 20 kW crezca a una CAGR del 10,04% hasta 2031, superando al segmento de 10-20 kW, que representó el 48,43% de la participación de mercado en 2025. Los proveedores de servicios están implementando una estrategia de doble vía al asignar las nuevas adquisiciones de gabinetes a la clase de más de 20 kW, mientras utilizan el segmento de 10-20 kW para la actualización gradual de las salas heredadas. Además, los operadores están reconfigurando las filas existentes posicionando los racks optimizados para inteligencia artificial cerca de los colectores de agua fría y las canalizaciones de alta capacidad. Este enfoque les permite evitar renovaciones eléctricas extensas en el mercado de unidades de distribución de energía (PDU) para racks de centros de datos.

Este enfoque de zonificación aumenta la utilización del sitio sin comprometer las envolventes térmicas, y genera pedidos incrementales de unidades híbridas de unidad de distribución de refrigerante-PDU que integran detección de fugas y monitoreo de circuitos de derivación. En consecuencia, las hojas de ruta de los proveedores enfatizan los módulos de energía modulares que pueden actualizarse en campo de clasificaciones de 20 kW a 30 kW con un tiempo de inactividad mínimo, reforzando el cambio a largo plazo en la combinación de envíos hacia el extremo de alta densidad del espectro.

Análisis Geográfico

Asia-Pacífico representó el 40,13% de la participación de mercado en 2025, impulsado por programas nacionales de nube y estrategias de energía renovable que canalizan las construcciones de hiperescala hacia provincias del interior donde la tierra y la energía limpia son abundantes. La política de Computación del Este de Datos del Oeste de China por sí sola impulsa los envíos de PDU hacia proyectos de gigavatios de dos dígitos, mientras que la cartera de 1.000 MW de India apoya a los proveedores de Software como Servicio nacionales y a las filiales multinacionales. Japón agrega volumen incremental a través de pistas de prueba automotrices y nodos de borde de fabricación inteligente, particularmente alrededor de las prefecturas de Aichi y Kanagawa, donde los fabricantes de automóviles alimentan datos de sensores en clústeres de análisis en tiempo real. Estas dinámicas sustentan la CAGR del 10,14% de la región y refuerzan su liderazgo en el tamaño del mercado de unidades de distribución de energía para racks de centros de datos.

América del Norte le sigue, respaldada por compromisos de gasto de capital de hiperescala superiores a USD 100 mil millones en 2024-2025. El Condado de Loudoun en Virginia continúa absorbiendo construcciones récord, y la red eléctrica con predominio de energía renovable de Oregón atrae granjas de GPU que apuntan a créditos de nube verde. Dado que los plazos de entrega de los servicios públicos locales se extienden más allá de dos años, los operadores de hiperescala precompran transformadores y contratan PDU en volumen, asegurando asignaciones de unidades hasta 2027. Si bien el crecimiento se modera en relación con Asia-Pacífico, la escala pura mantiene el volumen robusto en el mercado de unidades de distribución de energía (PDU) para racks de centros de datos.

Europa se rezaga debido a la inflación del costo de la energía y los estrictos mandatos de eficiencia bajo la Directiva de Eficiencia Energética de la Unión Europea, que presionan a los operadores a demostrar un rendimiento de PUE inferior a 1,3 e informes trimestrales de consumo. La inversión se desplaza hacia la eficiencia de modernización en lugar de la adición de capacidad, favoreciendo las PDU inteligentes con telemetría granular pero moderando el crecimiento general de los envíos. Oriente Medio y África, mientras tanto, emergen como centros de conectividad intercontinental. Las políticas de nube soberana en los Emiratos Árabes Unidos y Arabia Saudita impulsan las construcciones locales de hiperescala, y las iniciativas de ciudades inteligentes en nuevas instalaciones como NEOM incorporan centros de datos de 5 GW totalmente renovables, añadiendo un nuevo vector de demanda para unidades trifásicas de alta capacidad. América del Sur completa el panorama a medida que Brasil aplica la localización de datos dentro del país, motivando a los nuevos participantes en la nube a establecer instalaciones regionales que impulsan la demanda de PDU hacia arriba a pesar de la volatilidad macroeconómica.

Panorama Competitivo

El mercado de unidades de distribución de energía (PDU) para racks de centros de datos sigue moderadamente concentrado, con Schneider Electric, Vertiv, Eaton, Legrand y ABB controlando poco más de la mitad de los ingresos globales. Estos actores establecidos defienden sus posiciones mediante la integración vertical, la diferenciación centrada en el firmware y las expansiones de fabricación específicas por región. La adquisición de Motivair por parte de Schneider en 2024 ilustra la convergencia entre la distribución de energía y la refrigeración líquida, permitiendo infraestructura de rack integrada para clústeres de inteligencia artificial. Vertiv amplía su alcance en Oriente Medio a través de su adquisición de Powerbar Gulf, combinando el ensamblaje local con contratos de servicio que satisfacen las normas de adquisición de nube soberana.

Los competidores de nicho como Enlogic de nVent, Starline y Server Technology (ahora bajo Legrand) atacan el espacio en blanco en los segmentos de canalizaciones modulares y PDU definidas por software. Sus arquitecturas de API abiertas se integran con Kubernetes y OpenStack, permitiendo a los equipos de DevOps tratar la energía como código. Los ingresos recurrentes por suscripción en análisis habilitados por inteligencia artificial crecen un 15-20% anualmente, elevando los márgenes brutos y financiando iteraciones rápidas de productos. Mientras tanto, la fragmentación se intensifica por debajo del rango de 10 kW donde los proveedores regionales compiten en costo. Los proveedores se diferencian con módulos de sistema de alimentación ininterrumpida de iones de litio integrados, retransmisión 4G/5G y huellas físicas optimizadas para gabinetes de borde, ampliando el mercado total direccionable de unidades de distribución de energía para racks de centros de datos y erosionando la participación de los actores establecidos en el extremo inferior.

Las huellas de fabricación regional se están convirtiendo en un diferenciador decisivo a medida que los compradores sopesan el costo total de destino y la resiliencia de la cadena de suministro junto con las especificaciones técnicas. Schneider Electric y Eaton han trasladado una parte del ensamblaje de PDU a México y Polonia para acortar los tiempos de entrega hacia América del Norte y Europa, respectivamente, mientras que Vertiv y ABB aumentaron los umbrales de contenido localizado en Arabia Saudita y los Emiratos Árabes Unidos para cumplir con las regulaciones de valor en el país vinculadas a los contratos de nube soberana. Al mismo tiempo, los competidores asiáticos como Delta Electronics y Huawei aprovechan los ecosistemas de componentes verticalmente integrados para fijar precios de forma agresiva en el Sudeste Asiático y América Latina, presionando a los actores establecidos occidentales a agrupar acuerdos de nivel de servicio, depósitos de repuestos y hojas de ruta de firmware a cinco años para preservar el margen. Esta diversificación geográfica de las capacidades de fabricación y servicio añade una nueva capa de intensidad competitiva, favoreciendo a los proveedores con escala global pero agilidad regional.

Líderes de la Industria de Unidades de Distribución de Energía (PDU) para Racks de Centros de Datos

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

ABB Ltd

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vertiv inicia los envíos en volumen de la PDU-unidad de distribución de refrigerante híbrida CoolChip Max, clasificada para 100 kW de distribución de energía y 250 kW de rechazo de refrigeración líquida en un único gabinete de 6U, dirigida a clústeres de inteligencia artificial de hiperescala.

- Noviembre de 2025: Legrand integra el firmware de PDU inteligente de Server Technology en su plataforma CloudRail, habilitando actualizaciones inalámbricas a nivel de flota y análisis unificado para 20.000 unidades desplegadas en sitios de Digital Realty.

- Agosto de 2025: La división Enlogic de nVent Electric envía la primera producción de PDU con salidas C39 optimizadas para racks NVIDIA DGX SuperPOD, con instalaciones iniciales en dos campus de hiperescala en Singapur.

- Marzo de 2025: Rittal presenta el módulo CMC III Nano, una placa hija de modernización que añade diagnósticos de calidad de energía basados en inteligencia artificial a las PDU G2 existentes, extendiendo la vida útil del producto en cinco años para 12.000 gabinetes empresariales.

Alcance del Informe Global del Mercado de Unidades de Distribución de Energía (PDU) para Racks de Centros de Datos

Una unidad de distribución de energía (PDU) es un instrumento para controlar la energía eléctrica en un centro de datos. Las PDU más esenciales son grandes regletas de alimentación sin protección contra sobretensiones. Están desarrolladas para proporcionar salidas eléctricas estándar para los equipos del centro de datos sin capacidades de monitoreo o acceso remoto.

El Informe de Unidades de Distribución de Energía para Racks de Centros de Datos está Segmentado por Construcción (PDU Inteligente y PDU Básica), Fase (Monofásica y Trifásica), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación y Más), Densidad de Rack (Hasta 10 kW, 10-20 kW y Más de 20 kW) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| PDU Inteligente |

| PDU Básica |

| Monofásica |

| Trifásica |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescala/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| Hasta 10 kW |

| 10-20 kW |

| Más de 20 kW |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Construcción | PDU Inteligente | |

| PDU Básica | ||

| Por Fase | Monofásica | |

| Trifásica | ||

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | |

| Centro de Datos Mediano | ||

| Centro de Datos Grande | ||

| Centro de Datos de Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Centro de Datos de Hiperescala/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por Densidad de Rack (kW por Rack) | Hasta 10 kW | |

| 10-20 kW | ||

| Más de 20 kW | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para las unidades de distribución de energía para racks de centros de datos hasta 2031?

Se proyecta que el mercado registre una CAGR del 8,96% entre 2026 y 2031, impulsado por la expansión de la hiperescala, las cargas de trabajo de inteligencia artificial y las modernizaciones de refrigeración líquida.

¿Qué tipo de construcción lidera los envíos actuales?

Las PDU inteligentes reclamaron una participación de ingresos del 61,42% en 2025 y están preparadas para superar a los modelos básicos gracias a las funciones de gestión remota y facturación.

¿Por qué las PDU trifásicas están ganando terreno sobre las unidades monofásicas?

Los servidores de inteligencia artificial de alta densidad consumen más de 15 kW por rack; las alimentaciones trifásicas de 415 V o 480 V reducen la pérdida resistiva y cumplen con los programas de incentivos de los servicios públicos.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera con una CAGR prevista del 10,14% hasta 2031, impulsada por las construcciones de hiperescala en el interior de China y la cartera de capacidad de 1.000 MW de India.

Última actualización de la página el: