Tamaño y participación del mercado de energía para centros de datos de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

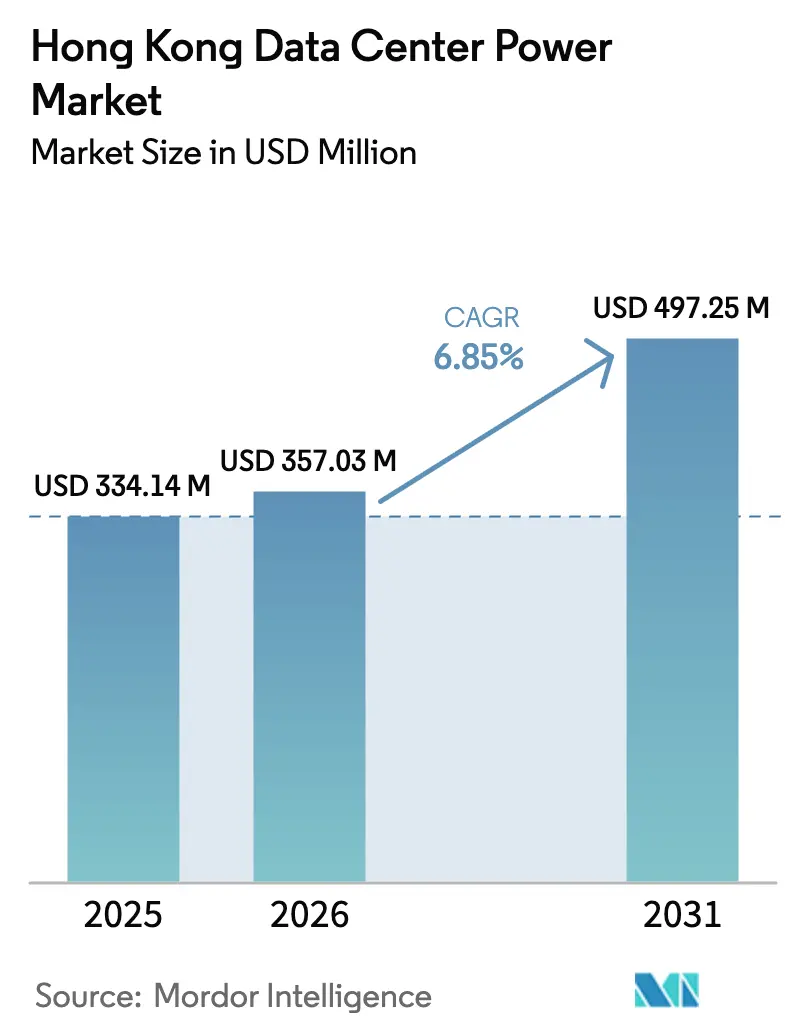

| Tamaño del mercado en el año base (2025) | 334.14 Millones de dólares |

| Tamaño del Mercado (2026) | 357.03 Millones de dólares |

| Tamaño del Mercado (2031) | 497.25 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Hong Kong por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Hong Kong crezca de USD 334,14 millones en 2025 a USD 357,03 millones en 2026 y se prevé que alcance USD 497,25 millones en 2031 a una CAGR del 6,85% durante 2026-2031. La expansión está impulsada por los despliegues de nube hiperescala, el Centro de Supercomputación de IA de 3.000 petaflops del gobierno y la demanda de misión crítica del sector bancario y asegurador. Los operadores continúan invirtiendo a pesar de la escasez de terrenos porque Hong Kong ofrece ventajas de latencia transfronteriza incomparables para las cargas de trabajo vinculadas a la China continental. La fiabilidad también sigue siendo un factor diferenciador: las empresas de servicios públicos reportan un promedio anual de tan solo 2,6 minutos de interrupciones no planificadas, lo que impulsa la adopción sostenida de sistemas de alimentación ininterrumpida (SAI) de alta eficiencia. Mientras tanto, la transición hacia las energías renovables y la interconexión con la Red del Sur de China están impulsando actualizaciones en equipos de conmutación y almacenamiento para que las instalaciones puedan combinar energía de la red y energía verde. Como resultado, se espera que el mercado de energía para centros de datos de Hong Kong siga siendo uno de los segmentos de equipos de energía de más rápido crecimiento en Asia-Pacífico hasta 2030.

Conclusiones clave del informe

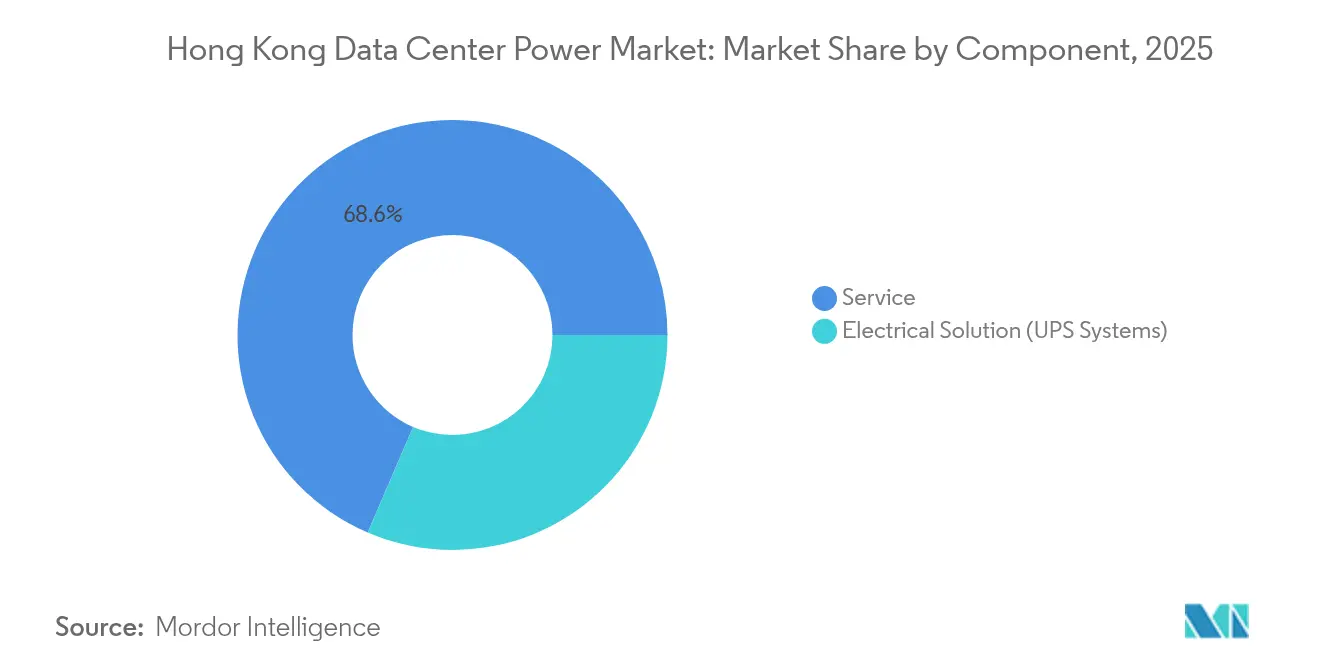

- Por componente, los sistemas SAI lideraron con el 31,45% de la participación del mercado de energía para centros de datos de Hong Kong en 2025; las unidades de distribución de energía (PDU) inteligentes crecerán más rápido con una CAGR del 9,65% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 53,80% de la participación en ingresos del mercado de energía para centros de datos de Hong Kong en 2025, mientras que se proyecta que los proveedores hiperescala/nube se expandan a una CAGR del 10,65% hasta 2031.

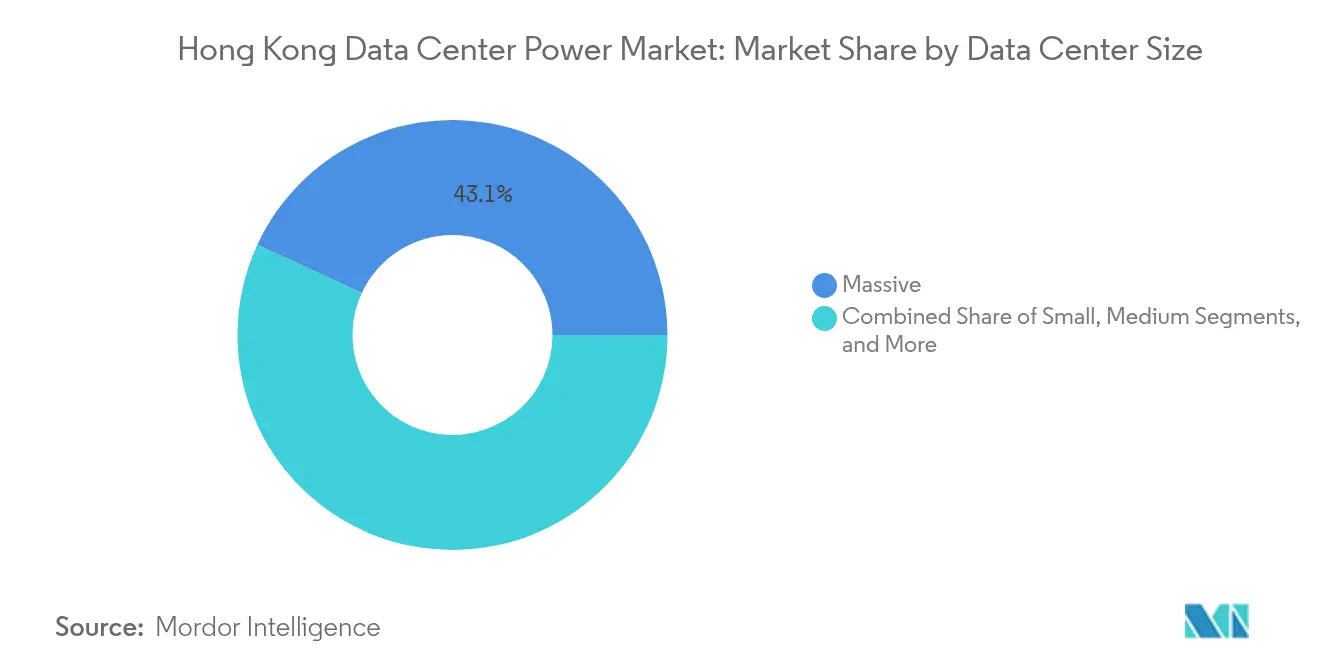

- Por tamaño, las instalaciones masivas representaron el 43,10% del tamaño del mercado de energía para centros de datos de Hong Kong en 2025; los sitios de escala mega están preparados para crecer a una CAGR del 11,9% entre 2026-2031.

- Por nivel, las instalaciones de Nivel 3 capturaron el 50,55% de la participación del mercado de energía para centros de datos de Hong Kong en 2025, mientras que se prevé que el Nivel 4 crezca a una CAGR del 8,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en la adopción de hiperescala y nube | +1.8% | RAE de Hong Kong, con efecto secundario en el Área de la Gran Bahía | Mediano plazo (2-4 años) |

| Iniciativas de supercomputación de IA de Hong Kong | +1.2% | RAE de Hong Kong, zonas de desarrollo de la Metrópolis del Norte | Largo plazo (≥ 4 años) |

| Demanda de disponibilidad de misión crítica del sector BFSI | +0.9% | RAE de Hong Kong, distritos financieros de Central y Admiralty | Corto plazo (≤ 2 años) |

| Transición hacia energía renovable/verde | +0.7% | RAE de Hong Kong, con conexiones a la red de la China continental | Largo plazo (≥ 4 años) |

| Interconexión transfronteriza de redes con la Red del Sur de China | +0.5% | RAE de Hong Kong, zonas fronterizas de la provincia de Guangdong | Mediano plazo (2-4 años) |

| Adopción de SAI de Li-ion modulares y generadores de celdas de combustible en centros de datos en edificios de gran altura | +0.4% | RAE de Hong Kong, clústeres de Tseung Kwan O y Kwai Chung | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de hiperescala y nube

Los operadores hiperescala han duplicado las tuberías de capacidad confirmadas de 317 MW en 2023 a 700 MW, lo que obliga a los proveedores locales a aumentar las densidades de bastidores e implementar equipos de conmutación de alta eficiencia que puedan servir a clústeres de IA que superan los 30 kW por bastidor.[1]Cushman & Wakefield, Actualización de Centros de Datos de Asia Pacífico 2024, cushmanwakefield.com La vacancia se ha reducido al 21% a medida que Microsoft y otros grandes proveedores de nube redirigen construcciones canceladas en Occidente hacia Asia, aumentando la demanda de salas de energía prefabricadas de rápido despliegue. Rondas de financiación como la emisión de BDx en 2025 ilustran el impulso de capital detrás de esta expansión.

Iniciativas de supercomputación de IA de Hong Kong

El nuevo centro de 3.000 petaflops en Cyberport y una segunda instalación planificada en Sandy Ridge concentrarán cargas de trabajo ricas en GPU que requieren alimentaciones redundantes de 100 MVA y canalizaciones de bus refrigeradas por líquido.[2]Zen Soo, South China Morning Post, scmp.com Los desembolsos gubernamentales que superan los HKD 150 mil millones desde 2018 han señalado un apoyo político a largo plazo, alentando a los fabricantes a localizar módulos SAI de alta densidad y gabinetes de baterías preparados para inmersión.

Demanda de disponibilidad de misión crítica del sector BFSI

Las bolsas financieras que liquidan HKD 33 billones en valor de renta variable cotizada dependen de niveles de servicio del 99,99%, lo que impulsa la redundancia de múltiples pilas con N+2 diésel más cadenas duales de Li-ion.[3]Servicios de Información del Gobierno de Hong Kong, info.gov.hk Equinix mantiene 35 generadores diésel y salas de negociación de uso específico que pueden realizar conmutación por error sin intervención humana.

Transición hacia energía renovable y verde

HK Electric planea eliminar gradualmente el carbón a principios de la década de 2030 y apunta a una contribución del 4% de energía eólica marina para 2027, lo que lleva a los operadores a especificar almacenamiento basado en sistemas de conversión de energía (PCS) e interruptores de transferencia dinámica para cargas de fuentes mixtas. SUNeVision ahora compensa una parte de la demanda del campus mediante certificados de energía renovable adquiridos a CLP.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de instalación y mantenimiento | -0.8% | RAE de Hong Kong, particularmente en Central y ubicaciones premium | Corto plazo (≤ 2 años) |

| Precios inmobiliarios extremadamente elevados en Hong Kong | -1.1% | RAE de Hong Kong, con impacto agudo en las zonas urbanas centrales | Largo plazo (≥ 4 años) |

| Normativas de seguridad de datos extraterritoriales que frenan la inversión extranjera directa | -0.6% | RAE de Hong Kong, que afecta a los operadores internacionales | Mediano plazo (2-4 años) |

| Retrasos en la aprobación de subestaciones debido a la escasez de terrenos | -0.9% | RAE de Hong Kong, zonas de desarrollo y áreas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de instalación y mantenimiento

Las tarifas eléctricas aumentaron un 6,8% para los clientes de HK Electric en 2025, y los estrictos códigos eléctricos prolongan los ciclos de puesta en marcha, elevando los costos del ciclo de vida muy por encima de los pares regionales. Las construcciones con certificación LEED Platino requieren materiales premium y mano de obra especializada, lo que eleva el gasto de capital para los operadores que apuntan a inquilinos con conciencia de sostenibilidad.

Precios inmobiliarios extremadamente elevados en Hong Kong

Solo quedan dos parcelas de terreno zonificadas para uso de centros de datos, y la burocracia hace que los proyectos promedien ocho años desde la licitación hasta el lanzamiento, lo que consolida las escaladas de alquiler que limitan la economía de nuevas construcciones. El campus MEGA Plus de SUNeVision ilustra cómo los lotes gubernamentales exclusivos otorgan a los operadores establecidos una ventaja estructural sobre los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas SAI lideran la modernización de la infraestructura

Los sistemas SAI representaron el 31,45% del gasto en 2025, lo que refleja los estándares de disponibilidad no negociables establecidos por las cámaras de compensación y los bancos digitales de Hong Kong. Los bastidores de iones de litio reemplazan las baterías de plomo-ácido reguladas por válvula en salas de gran altura, reduciendo la carga del suelo y extendiendo la vida útil del ciclo. El Galaxy VXL de Schneider Electric, co-diseñado con NVIDIA, se comercializa en 2025 con perfiles de carga preparados para IA adecuados para bastidores GPU de 30 kW. Los generadores siguen siendo relevantes, aunque los proyectos piloto de hidrógeno de Hitachi Energy señalan un cambio hacia la reserva de cero carbono.

Se espera que las PDU inteligentes registren una CAGR del 9,65% hasta 2031 a medida que los operadores buscan datos de consumo granulares para satisfacer los informes de ESG. Los paneles de energía remotos están ganando popularidad en edificios de varios pisos donde los montantes de bus verticales alimentan salas separadas. A medida que aumenta la penetración de las energías renovables, las cadenas híbridas de volante de inercia-batería y los inversores bidireccionales se convertirán en especificaciones de referencia.

Por tipo de centro de datos: el dominio de la colocación enfrenta el desafío de la hiperescala

La colocación representó el 53,80% de los ingresos en 2025, aprovechando la neutralidad de los operadores y más de 180 aterrizajes de cables submarinos para atraer inquilinos regionales de SaaS y tecnología financiera. El tamaño del mercado de energía para centros de datos de Hong Kong para colocación superó los USD 179,7 millones en 2025, expandiéndose a una CAGR constante del 5,75%. Sin embargo, las huellas hiperescala están creciendo un 10,65% anualmente a medida que los gigantes de la nube negocian edificios enteros bajo acuerdos de un solo inquilino.

Este cambio está impulsando la competencia jurisdiccional por los espacios de subestaciones. Los trenes de energía prefabricados de 1,7 MW de Delta Electronics acortan el despliegue hiperescala en cuatro meses, una ventaja crítica en el mercado de energía para centros de datos de Hong Kong. Las empresas continúan anclando suites más pequeñas por razones regulatorias o de latencia, pero la demanda futura se inclina decisivamente hacia los operadores de nube que pueden comprometerse previamente con bloques de 20 MW.

Por tamaño del centro de datos: las instalaciones masivas impulsan la demanda actual

Los sitios masivos (10-50 MW) capturaron el 43,10% de la participación en 2025, lo que se traduce en una participación del mercado de energía para centros de datos de Hong Kong de casi USD 144 millones ese año. Estos campus equilibran la escasez de terrenos con economías de escala apilando 12-15 pisos y dedicando plantas enteras a salas eléctricas. Las densidades de refrigeración alcanzan los 2 kW/m², lo que hace que los circuitos de líquido en línea sean comunes.

Las construcciones de escala mega por encima de los 50 MW muestran la CAGR más rápida del 11,9% a medida que los clústeres de IA hiperescala requieren salas contiguas de 10.000 m² cada una. Los operadores deben coordinarse directamente con CLP para las alimentaciones de 132 kV y planificar hojas de ruta de transformadores a diez años. Las instalaciones pequeñas y medianas aún sirven para análisis de borde en logística y comercio electrónico, pero contribuyen con una porción cada vez menor de la nueva captación de megavatios.

Por nivel: los estándares de Nivel 3 satisfacen las demandas del sector financiero

El Nivel 3 dominó con el 50,55% de participación en 2025, sustentando el tamaño del mercado de energía para centros de datos de Hong Kong para construcciones de alta disponibilidad que superaron los USD 168,9 millones ese año. El mantenimiento concurrente sigue siendo la regla de oro para los clientes financieros y los participantes de la bolsa de valores. El reciente sitio Nivel 3+ de CITIC Telecom CPC valida cómo la topología N+1 es suficiente cuando se combina con sedes de recuperación ante desastres geográficamente separadas.

El Nivel 4 está creciendo un 8,85% por año porque los clústeres de entrenamiento de IA no pueden tolerar ni siquiera una breve conmutación. Los equipos de conmutación tolerantes a fallos y las rutas de suministro eléctrico duales se están convirtiendo en cotizaciones estándar para proyectos hiperescala de construcción a medida. Los niveles inferiores encuentran relevancia solo en el almacenamiento en caché de contenido de borde y en TI empresarial no regulada, lo que indica que la fiabilidad sigue siendo un diferenciador monetizable en Hong Kong.

Análisis geográfico

El corredor industrial de energía de Hong Kong en Tseung Kwan O alberga ahora un tercio de la capacidad total, anclado por cuatro estaciones de aterrizaje de cables submarinos que reducen la latencia a Guangzhou a menos de 9 ms. La densa zonificación significa que los sitios se apilan verticalmente: MEGA-i ofrece 1,5 kVA por bastidor estándar en una superficie de 350.000 pies cuadrados que antes albergaba una fábrica textil. La alta humedad y la exposición a tifones requieren cuadros de distribución con clasificación IP55, mientras que la proximidad al mar dicta carcasas de barras colectoras de acero inoxidable.

La política de la Metrópolis del Norte desbloquea parcelas de suelo industrial en los Nuevos Territorios, y el segundo Centro de Supercomputación de IA en Sandy Ridge creará una nueva demanda de 100 MVA en la red para 2028. Las alimentaciones transfronterizas a través de la empresa conjunta de Black Point permiten a los operadores aprovechar el excedente de producción fotovoltaica de Guangdong durante los picos del mediodía, lo que ayuda a satisfacer el objetivo de energía renovable del 7,5-10% para 2035. Los incentivos gubernamentales para la energía solar en tejados de naves industriales permiten además la creación de microrredes en el sitio, aunque la carga en losas anteriores a 1990 a menudo requiere refuerzo.

La topología de red de Hong Kong integra 17 cables submarinos activos y tres cruces de fibra terrestre, garantizando un tiempo de ida y vuelta inferior a 5 ms hacia los clústeres de tecnología financiera de Shenzhen. La certeza regulatoria bajo el derecho consuetudinario atrae a casas de negociación que necesitan contratos ejecutables fuera de la jurisdicción continental. Al mismo tiempo, la nueva ley de ciberseguridad clasificará los centros de datos como infraestructura crítica a partir de 2026, elevando la autonomía mínima de diésel de 24 a 48 horas para el Nivel 3 y superiores. En conjunto, estos factores preservan el estatus de Hong Kong como puerta de enlace de conectividad del Área de la Gran Bahía a pesar de las limitaciones inmobiliarias y de acaparamiento de terrenos.

Panorama competitivo

Los operadores locales establecidos dominan: SUNeVision controla más de 280 MW en seis campus y se beneficia de concesiones exclusivas de terrenos gubernamentales reservados para uso de centros de datos de alto nivel. Los plazos de desarrollo promedian ocho años, convirtiendo la tenencia de terrenos y la experiencia en zonificación en formidables barreras de entrada. Empresas internacionales como Equinix compiten en servicios de intercambio multinube y cuentan con más de 75 MW de generación de reserva que soporta salas de negociación en vivo.

El liderazgo tecnológico es ahora una palanca estratégica. Global Switch introdujo la refrigeración por líquido directo en 2024 para reducir el PUE en 0,12 en las salas de GPU. La plataforma de monitoreo Grid-V de CLP superpone 3.000 sensores de IoT en las subestaciones principales, ofreciendo análisis de fallos casi en tiempo real que los inquilinos de colocación destacan en los contratos de nivel de servicio. Los módulos de borde prefabricados de Huawei y Delta acortan los ciclos de despliegue para laboratorios de IA que no pueden esperar construcciones de varios años.

De cara al futuro, las autoconstrucciones hiperescala podrían presionar las tarifas mayoristas, pero los listados limitados de terrenos restringen hasta qué punto los operadores de nube pueden integrarse verticalmente. Los operadores capaces de asegurar acuerdos de compra de energía renovable o exenciones de hidrógeno probablemente captarán primero a los inquilinos orientados a ESG. Los integradores de sistemas liderados por consultoría, mientras tanto, ganan relevancia al orientar proyectos a través de nuevas auditorías de ciberseguridad y trámites de importación de energía transfronteriza, ampliando el ecosistema auxiliar que respalda el mercado de energía para centros de datos de Hong Kong.

Líderes de la industria de energía para centros de datos de Hong Kong

Eaton Corporation.

Vertiv Group Corp.

Schneider Electric SE

Caterpillar Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: la RAE de Hong Kong confirmó un segundo Centro de Supercomputación de IA en Sandy Ridge bajo el plan de la Metrópolis del Norte, añadiendo 3.000 petaflops de capacidad.

- Mayo de 2025: BDx obtuvo nueva financiación para expandir su campus de Tseung Kwan O, subrayando la confianza de los inversores a pesar de la escasez de terrenos.

- Marzo de 2025: el Consejo Legislativo promulgó la Ley de Protección de Infraestructuras Críticas (Sistemas Informáticos), imponiendo estándares de ciberseguridad a los centros de datos con vigencia en 2026.

- Febrero de 2025: CLP Power lanzó la plataforma Grid-V impulsada por IA para el mantenimiento predictivo en 3.000 sensores y cámaras.

- Diciembre de 2024: Schneider Electric presentó el SAI Galaxy VXL y diseños de clústeres de IA refrigerados por líquido orientados a bastidores de 30 kW.

- Septiembre de 2024: Global Switch implementó refrigeración por líquido directo en su instalación de Hong Kong para atender pisos de GPU de alta densidad.

Alcance del informe del mercado de energía para centros de datos de Hong Kong

La energía para centros de datos se refiere a la infraestructura de energía, incluidos los componentes eléctricos y los sistemas de distribución eléctrica, que proporcionan la energía necesaria para operar y soportar los dispositivos y servidores dentro del centro de datos. Incluye varios componentes y tecnologías diseñados para garantizar un suministro de energía fiable e ininterrumpible para los equipos de TI del centro de datos, incluidos los sistemas de alimentación ininterrumpida (SAI), las unidades de distribución de energía (PDU), los generadores de respaldo y otras soluciones de gestión de energía adaptadas a las necesidades específicas de los centros de datos. Los operadores de centros de datos logran la redundancia del centro de datos mediante componentes duplicados para mantener operaciones ininterrumpidas en caso de fallo de algunos componentes y para mantener el tiempo de actividad durante el mantenimiento.

El mercado de energía para centros de datos en Hong Kong está segmentado por infraestructura de energía (soluciones eléctricas [sistemas SAI, generadores, soluciones de distribución de energía {PDU, equipos de conmutación, distribución de energía crítica, interruptores de transferencia, paneles de energía remotos y otros}] y servicio) y usuario final (TI y telecomunicaciones, BFSI, gobierno, medios y entretenimiento, y otros usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones eléctricas | Sistemas SAI | |

| Generadores | Generadores diésel | |

| Generadores de gas | ||

| Generadores de celdas de combustible de hidrógeno | ||

| Unidades de distribución de energía | ||

| Equipos de conmutación | ||

| Interruptores de transferencia | ||

| Paneles de energía remotos | ||

| Sistemas de almacenamiento de energía | ||

| Servicio | Instalación y puesta en marcha | |

| Mantenimiento y soporte | ||

| Formación y consultoría | ||

| Proveedores de servicios hiperescala/nube |

| Proveedores de colocación |

| Centros de datos empresariales y de borde |

| Centros de datos de tamaño pequeño |

| Centros de datos de tamaño mediano |

| Centros de datos de tamaño grande |

| Centros de datos de tamaño masivo |

| Centros de datos de tamaño mega |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Por componente | Soluciones eléctricas | Sistemas SAI | |

| Generadores | Generadores diésel | ||

| Generadores de gas | |||

| Generadores de celdas de combustible de hidrógeno | |||

| Unidades de distribución de energía | |||

| Equipos de conmutación | |||

| Interruptores de transferencia | |||

| Paneles de energía remotos | |||

| Sistemas de almacenamiento de energía | |||

| Servicio | Instalación y puesta en marcha | ||

| Mantenimiento y soporte | |||

| Formación y consultoría | |||

| Por tipo de centro de datos | Proveedores de servicios hiperescala/nube | ||

| Proveedores de colocación | |||

| Centros de datos empresariales y de borde | |||

| Por tamaño del centro de datos | Centros de datos de tamaño pequeño | ||

| Centros de datos de tamaño mediano | |||

| Centros de datos de tamaño grande | |||

| Centros de datos de tamaño masivo | |||

| Centros de datos de tamaño mega | |||

| Por nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Hong Kong?

El mercado está valorado en USD 357,03 millones en 2026 y se proyecta que alcance USD 497,25 millones en 2031.

¿Qué categoría de componente tiene la mayor participación?

Los sistemas SAI lideran con el 31,45% del gasto en 2025 debido a los estrictos requisitos de disponibilidad en los servicios financieros y las cargas de trabajo en la nube.

¿Qué tan rápido están creciendo los centros de datos hiperescala en comparación con la colocación?

Se espera que las instalaciones hiperescala y de nube se expandan a una CAGR del 10,65% hasta 2031, superando el crecimiento de un solo dígito medio de la colocación a medida que los clústeres de IA impulsan la nueva demanda.

¿Cuál es el mayor clúster geográfico de instalaciones en Hong Kong?

Tseung Kwan O alberga aproximadamente un tercio de la capacidad activa porque ofrece zonificación industrial, subestaciones disponibles y aterrizajes de cables submarinos.

¿Cómo está abordando Hong Kong la sostenibilidad en la energía para centros de datos?

Las empresas de servicios públicos están eliminando gradualmente el carbón, desplegando energía eólica marina y habilitando certificados de energía renovable, mientras que los operadores adoptan SAI de Li-ion, generadores de celdas de combustible y refrigeración por líquido directo para reducir las emisiones.

¿Por qué la mayoría de las instalaciones apuntan a la certificación de Nivel 3?

El Nivel 3 ofrece mantenimiento concurrente con un tiempo de actividad del 99,982%, equilibrando fiabilidad y gasto de capital, lo que se adapta a las bolsas financieras y los bancos que dominan la combinación de inquilinos de Hong Kong.

Última actualización de la página el: