Tamaño y Participación del Mercado de Energía para Centros de Datos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 990 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos en India por Mordor Intelligence

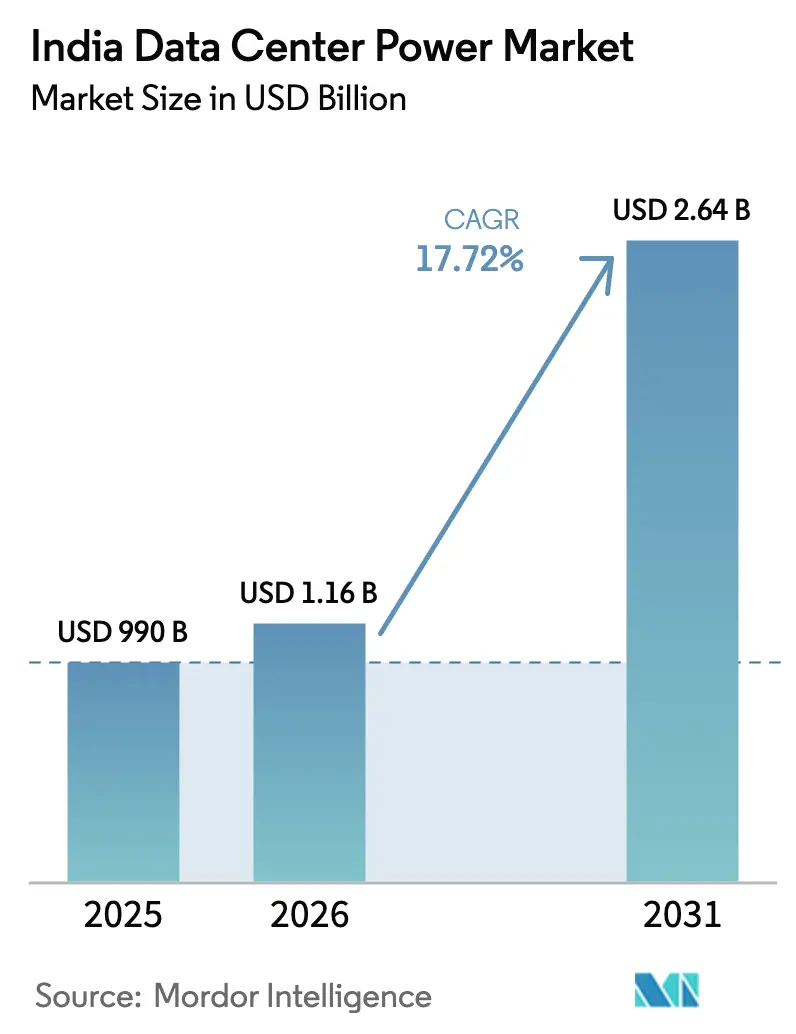

El tamaño del mercado de energía para centros de datos en India fue valorado en USD 990 millones en 2025 y se estima que crecerá desde USD 1.160 millones en 2026 hasta alcanzar USD 2.640 millones en 2031, a una CAGR del 17,72% durante el período de previsión (2026-2031). La expansión refleja una potente combinación de gasto de capital en hiperescala, mandatos de localización de datos bajo la Ley de Protección de Datos Personales Digitales y las iniciativas de inteligencia artificial soberana que requieren una resiliencia eléctrica sin precedentes. Los operadores de hiperescala ahora especifican campus a escala de gigavatios, lo que obliga a las empresas de servicios públicos a rediseñar los corredores de transmisión y obliga a los proveedores de equipos a entregar bloques de energía modulares y probados en fábrica que acortan los cronogramas de construcción. Las políticas estatales de energía verde, particularmente en Maharashtra y Tamil Nadu, aceleran aún más la integración de energías renovables, mientras que el despliegue nacional de 5G siembra la demanda de micro-instalaciones distribuidas. En conjunto, estas fuerzas convierten la infraestructura eléctrica en la ruta crítica de cada nueva construcción de centros de datos, eclipsando las limitaciones de bienes raíces y conectividad que antes dominaban la planificación de proyectos en el mercado de energía para centros de datos en India.

Conclusiones Clave del Informe

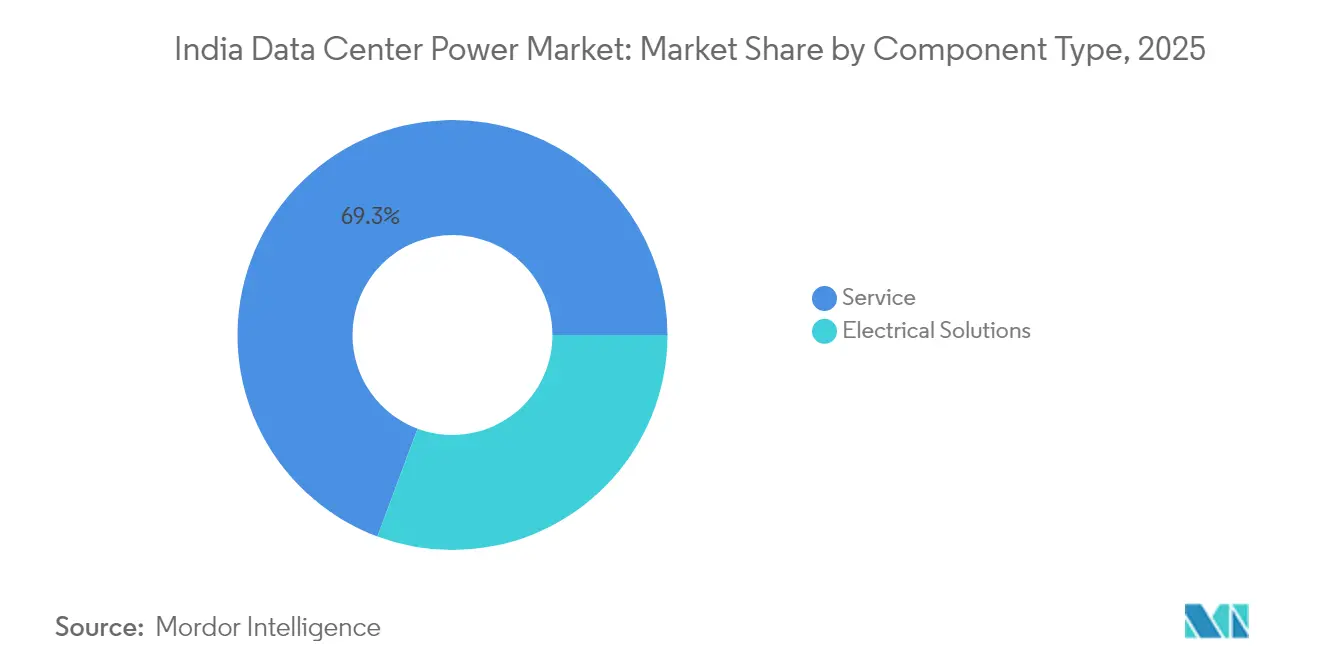

- Por componente, los sistemas de UPS (Sistemas de Alimentación Ininterrumpida) capturaron el 30,68% de la participación del mercado de energía para centros de datos en India en 2025; se prevé que las unidades de distribución de energía avancen a una CAGR del 21,85% hasta 2031.

- Por tipo de centro de datos, los proveedores de coubicación comandaron el 61,75% de los ingresos en 2025, mientras que los proveedores de servicios en la nube/hiperescala exhiben el crecimiento más rápido a una CAGR del 22,95% hasta 2031.

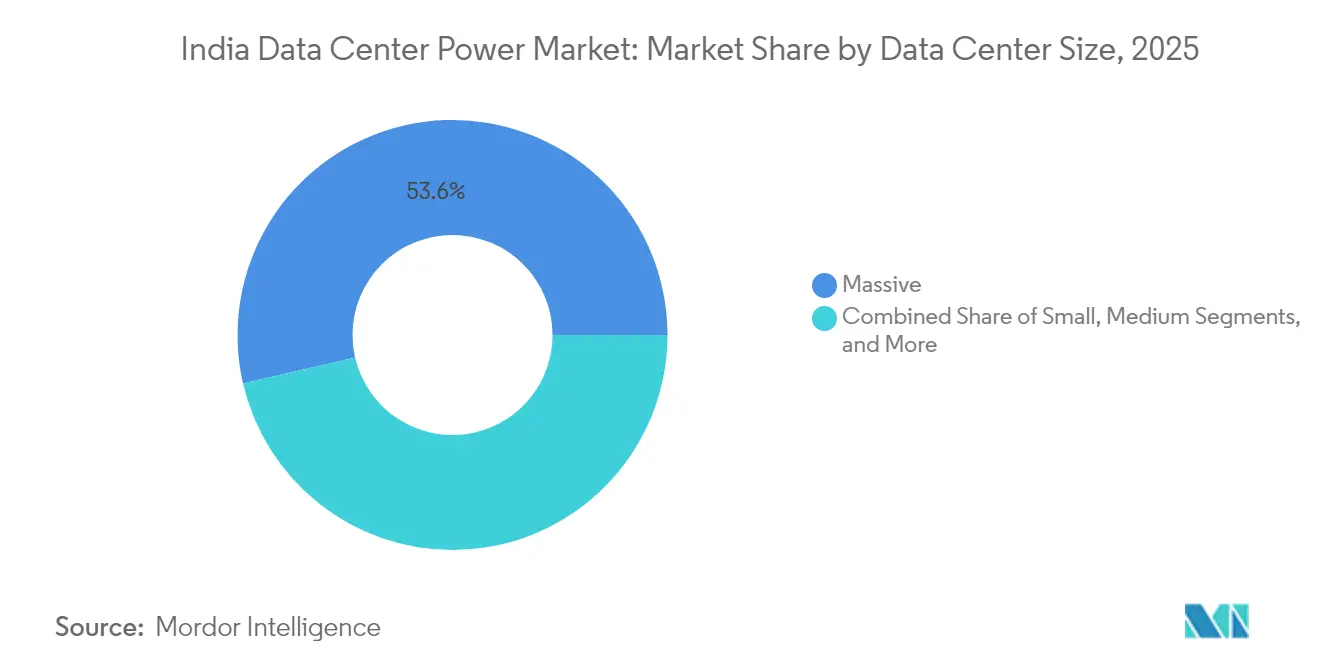

- Por tamaño de centro de datos, las instalaciones masivas representaron el 53,62% de la participación del tamaño del mercado de energía para centros de datos en India en 2025, y las instalaciones mega se están expandiendo a una CAGR del 25,4% durante 2026-2031.

- Por nivel de categoría, los sitios de nivel 3 mantuvieron el 58,05% del tamaño del mercado de energía para centros de datos en India en 2025, mientras que los sitios de nivel 4 avanzan a una CAGR del 19,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de mega centros de datos y nodos en la nube de hiperescala | +4.2% | Nacional, concentrado en Bombay, Chennai, Hyderabad | Mediano plazo (2-4 años) |

| Mandatos de adquisición de "centros de datos verdes" por parte de los hiperescaladores indios | +3.1% | Nacional, con adopción temprana en Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Expansión rápida de nodos perimetrales 5G que impulsan la demanda de micro centros de datos | +2.8% | Centros urbanos expandiéndose hacia ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Normas de localización de datos bajo la Ley de Protección de Datos Personales Digitales que aumentan la presencia en el país | +3.7% | Nacional, con efectos secundarios en todos los estados | Mediano plazo (2-4 años) |

| Descenso del costo por kWh para la integración de energía solar en tejados más sistemas de almacenamiento de energía en baterías | +2.3% | Estados con alta irradiación solar: Rajastán, Guyarat, Karnataka | Largo plazo (≥ 4 años) |

| Cambio hacia módulos de energía de pago por crecimiento que reducen las barreras de gasto de capital | +1.9% | Ciudades de Nivel 2 y Nivel 3, despliegues perimetrales en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Mega Centros de Datos y Nodos en la Nube de Hiperescala

Los mega campus que superan 1 GW se han convertido en la nueva línea de base para el posicionamiento competitivo en el mercado de energía para centros de datos en India. Reliance Industries marcó la pauta con su complejo de inteligencia artificial de 3 GW planificado en Jamnagar, que depende íntegramente de insumos combinados de energía solar, eólica e hidrógeno.[1]Capacity Media, "Reliance Eyes 3 GW Data Center in Gujarat", capacitymedia.com Escalar a esta magnitud obliga a las empresas de transmisión a diseñar alimentadores dedicados, impulsa a los fabricantes a entregar módulos de energía de 100 MW integrados en fábrica e intensifica la necesidad de redundancia zonal para mitigar el riesgo de interrupciones en un único sitio. Los proveedores de equipos que pueden certificar sistemas para condiciones ambientales de 50 °C encuentran una audiencia receptiva, ya que los operadores priorizan los márgenes de reducción de capacidad que preservan el tiempo de actividad en condiciones de calor extremo. El efecto cascada se extiende al desarrollo de la fuerza laboral, ya que cada clúster de hiperescala demanda cientos de técnicos eléctricos altamente cualificados, transformando los mercados laborales locales. Las expectativas de vida útil de los activos se extienden a 20 años, lo que empuja a los compradores hacia transformadores de mayor eficiencia y aparatos de maniobra de estado sólido, incluso a precios premium, para reducir el costo total de propiedad durante la vida útil en el mercado de energía para centros de datos en India.

Mandatos de Adquisición de "Centros de Datos Verdes" por Parte de los Hiperescaladores Indios

Las políticas estatales y los compromisos corporativos de cero emisiones netas han transformado la integración de energías renovables de opcional a obligatoria. La política del Parque de Centros de Datos Integrados Verdes de Maharashtra exige un suministro 100% renovable para los nuevos campus.[2]Indian Express Bureau, "Maharashtra autoriza parques de centros de datos ecológicos", indianexpress.com CtrlS se ha comprometido a abastecerse íntegramente de energía renovable para 2030, mientras que Nxtra ya obtiene el 41% de su carga de activos verdes.[3]Business Standard, "Nxtra alcanza un hito del 41% de energía renovable", business-standard.com En consecuencia, los desarrolladores especifican matrices solares híbridas en sitio emparejadas con almacenamiento de iones de litio o iones de sodio de 4 horas, complementadas por contratos de energía eólica disponible las 24 horas. Los plazos de los acuerdos de compra de energía ahora se extienden a 25 años, brindando a los financistas la visibilidad que desbloquea capital a menor costo. El cambio también desencadena demanda de enlaces de corriente continua de alto voltaje que conectan parques de energías renovables en Rajastán y Guyarat con centros de carga costeros. Para los proveedores eléctricos, esta evolución impulsa los pedidos de inversores bidireccionales, convertidores de formación de red y software avanzado de gestión de energía que orquesta energía de múltiples fuentes dentro de estrechas tolerancias de voltaje en todo el mercado de energía para centros de datos en India.

Expansión Rápida de Nodos Perimetrales 5G que Impulsa la Demanda de Micro Centros de Datos

La computación en el borde reformula la arquitectura eléctrica al intercambiar campus únicos de 250 MW por cientos de módulos de 1 MW. El plan de RailTel de anidar 102 sitios perimetrales dentro de estaciones de ferrocarril ilustra el nuevo modelo, donde los bienes raíces vienen con alimentaciones heredadas de 11 kV que requieren rectificadores compactos y bastidores de UPS de baja huella. La construcción perimetral de 6 MW de STT GDC en Jaipur muestra que los operadores de hiperescala están adaptando sus manuales de ingeniería a instalaciones de micro escala. Dichos nodos dependen de cadenas de UPS de iones de litio modulares más generadores de gas de bajo índice de óxidos de nitrógeno en lugar de diésel, alineándose con los límites de emisiones urbanas. Dado que el espacio es escaso, los operadores adoptan conductos de barras montados en pared y gabinetes de baterías de alta densidad. Con los acuerdos de nivel de servicio que aún exigen una disponibilidad del 99,982%, los micro centros de datos crean nuevas vías de ventas para interruptores de transferencia estática compactos y unidades de distribución de energía de bastidor inteligentes, ampliando el conjunto de ingresos potenciales para los proveedores de componentes en el mercado de energía para centros de datos en India.

Normas de Localización de Datos bajo la Ley de Protección de Datos Personales Digitales que Aumentan la Presencia en el País

La Ley de Protección de Datos Personales Digitales obliga a los procesadores de pagos, proveedores de servicios en la nube y plataformas sociales a almacenar datos personales en territorio nacional, convirtiendo la infraestructura eléctrica en un gasto innegociable. Las directivas del Banco de la Reserva de India llevaron a Amazon, Google y Microsoft a poner en marcha zonas indias dedicadas que no pueden ser desactivadas ni reubicadas. Esta demanda cautiva comprime los ciclos de adquisición; las órdenes de compra de bloques de UPS de 10 MW se cierran en menos de 60 días, en comparación con los 6 meses anteriores. Los proveedores se benefician de acuerdos de servicio a largo plazo que garantizan la disponibilidad de repuestos durante una década, mientras que los clientes aceptan precios premium para asegurar capacidad. El efecto secundario de la norma es visible a medida que las empresas consolidan localmente las cargas de trabajo de análisis, transmisión y recuperación ante desastres para reducir la latencia, lo que multiplica el crecimiento de la carga. En definitiva, la localización de datos ancla a las multinacionales en el mercado de energía para centros de datos en India y señala una inversión sostenida en infraestructura independiente de las fluctuaciones macroeconómicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad crónica de la red eléctrica en ciudades de Nivel 2 | -2.1% | Ciudades de Nivel 2 y Nivel 3 en todos los estados | Corto plazo (≤ 2 años) |

| Tramitación prolongada para la capacidad de grupos electrógenos diésel de uso propio en zonas urbanas | -1.8% | Áreas metropolitanas de Bombay, Delhi-RCN, Chennai, Bengaluru | Mediano plazo (2-4 años) |

| Escasez doméstica de IGBTs de UPS de alta capacidad | -1.4% | Nacional, con fabricación concentrada en Tamil Nadu, Karnataka | Corto plazo (≤ 2 años) |

| Escalada de las tarifas de arrendamiento de terrenos en los clústeres de centros de datos de Bombay y Chennai | -2.3% | Región metropolitana de Bombay, corredor de Chennai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Crónica de la Red Eléctrica en Ciudades de Nivel 2

Los centros urbanos secundarios experimentan excursiones de voltaje que superan los límites ITIC para cargas sensibles, lo que obliga a los operadores a sobredimensionar los sistemas de UPS en un 25% e instalar transformadores redundantes dobles. La demanda máxima alcanzó los 240 GW en 2024, aunque las empresas distribuidoras en varios estados no lograron cumplir con las normas de suficiencia de recursos, produciendo apagones nocturnos, rmi.org. Los desarrolladores de centros de datos asignan así capital adicional para reservas de diésel de 48 horas, lo que erosiona la ventaja de costo de la descentralización. La brecha de fiabilidad también obliga a implementar estrategias de reducción de carga en tiempo real que complican los algoritmos de asignación de cargas de trabajo. Hasta que las empresas de servicios públicos estatales completen las actualizaciones de bancos de condensadores y la automatización de respuesta de frecuencia, la expansión hacia ciudades más pequeñas avanzará más lentamente que las previsiones de crecimiento generales para el mercado de energía para centros de datos en India.

Tramitación Prolongada para la Capacidad de Grupos Electrógenos Diésel de Uso Propio en Zonas Urbanas

Las regulaciones medioambientales ahora exigen la instalación retroactiva de dispositivos de control de emisiones en grupos electrógenos superiores a 125 KVA, y la documentación de cumplimiento puede añadir entre 6 y 12 meses a los cronogramas de los proyectos, citizenmatters.in. Las autorizaciones de seguridad de la Autoridad Central de Electricidad alargan aún más los plazos de aprobación, cea.nic.in. Para los hiperescaladores, los retrasos en el tiempo de comercialización se traducen directamente en pérdida de ingresos, lo que lleva a muchos a priorizar paquetes de motores de gas incluso antes de la adquisición de terrenos. Las empresas más pequeñas que carecen de equipos regulatorios experimentados enfrentan costos de consultoría más elevados y el riesgo de sanciones por incumplimiento, lo que empuja el panorama competitivo hacia los operadores incumbentes más grandes. Estos cuellos de botella moderan la trayectoria de crecimiento a corto plazo del gasto en generación de respaldo dentro del mercado de energía para centros de datos en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de UPS Dominan en Medio de la Volatilidad de la Red Eléctrica

Los sistemas de UPS representaron el 30,68% de los ingresos en 2025, subrayando la primacía de la calidad de la energía en el mercado de energía para centros de datos en India. Las frecuentes caídas de voltaje, los armónicos y los eventos transitorios obligan a los operadores a implementar arquitecturas de doble conversión con cadenas de iones de litio que proporcionan una autonomía de cinco minutos a densidades de bastidor de 1,25 MW. La adopción de interruptores de carburo de silicio mejora la eficiencia al 97,5%, reduciendo las cargas de refrigeración. La demanda también aumenta para los sistemas de almacenamiento de energía que desplazan en el tiempo la producción solar en tejados, permitiendo la reducción de picos durante los aumentos de tarifas. Por el contrario, las unidades de distribución de energía emergen como el subsegmento de más rápido crecimiento con una CAGR del 21,85%, impulsadas por bastidores de inteligencia artificial que consumen 40 kW cada uno y requieren monitoreo de circuitos ramificados. Las unidades de distribución de energía inteligentes con entradas medidas intercambiables en caliente ahora demandan una prima de precio del 18%, aunque los clientes aceptan el costo porque los análisis detallados permiten un mantenimiento predictivo que evita interrupciones no planificadas.

Los generadores mantienen un papel fundamental, con modelos de diésel que representan el 80% de los MW instalados hoy en día, aunque la presión de las políticas acelera un giro hacia turbinas de gas y celdas de combustible de hidrógeno. Los proveedores que certifican kits de doble combustible ganan terreno entre los operadores que buscan estrategias de preparación para el futuro. Los costos de las baterías continúan su trayectoria descendente, desbloqueando una implementación más amplia de configuraciones de UPS más sistemas de almacenamiento de energía en baterías que logran una transición fluida a la energía renovable mientras reducen el tiempo de funcionamiento de los generadores. En conjunto, la combinación de componentes refleja el contexto único de la red eléctrica de India, donde cada elemento, desde la puesta a tierra protectora contra rayos hasta los filtros de armónicos, debe absorber las realidades del ecosistema eléctrico de un mercado emergente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: Los Proveedores de Coubicación Aún Lideran pero los Hiperescaladores Avanzan Rápidamente

Las instalaciones de coubicación representaron el 61,75% del gasto en 2025, lo que refleja la preferencia de la fragmentada base empresarial de India por la infraestructura compartida y los servicios de energía gestionados. Los clientes valoran la capacidad del operador de coubicación para asegurar contratos de electricidad de múltiples fuentes, mantener reservas de diésel y navegar los regímenes de cumplimiento de cada estado. Mientras tanto, los proveedores de servicios en la nube/hiperescala avanzan a una CAGR del 22,95% a medida que las plataformas globales internalizan capacidad para cumplir con los requisitos de soberanía. Amazon Web Services por sí solo presupuestó USD 12.700 millones para ampliar su presencia en India, encargando fases de 110 MW que empequeñecen las construcciones típicas de coubicación. Los sitios empresariales y perimetrales, aunque más pequeños, se multiplican rápidamente a lo largo de los nuevos corredores 5G, lo que impulsa a los proveedores a diseñar bloques de energía escalables de 500 kW que se ajusten a las instalaciones de telecomunicaciones renovadas.

La competencia entre modelos se intensifica: las instalaciones de coubicación buscan imitar la eficiencia de los hiperescaladores instalando conductos de barras de corriente continua de alta tensión y software de optimización energética basado en inteligencia artificial. Los hiperescaladores responden adoptando interconexiones de campus similares a las de coubicación que les permiten vender capacidad excedente a los inquilinos adyacentes. Esta convergencia difumina los límites tradicionales, pero en conjunto expande la demanda en todo el mercado de energía para centros de datos en India, asegurando sólidos pedidos de equipos tanto para actualizaciones de infraestructura existente como para nuevas construcciones.

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Actualmente Dominan, las Mega Ascienden

Los sitios masivos de entre 10 MW y 50 MW entregaron el 53,62% de la participación del mercado de energía para centros de datos en India en 2025, ofreciendo una atractiva relación costo-capacidad para la mayoría de las cargas de trabajo. Los desarrolladores aprovechan plantillas de diseño repetibles que comprimen los ciclos de ingeniería a 15 meses de principio a fin, equilibrando la simplicidad de operación y mantenimiento con la eficiencia energética. Estandarizan alimentaciones de servicios públicos de 33 kV más cadenas de diésel N+1, alineándose con los objetivos de tiempo de actividad de Nivel 3. En paralelo, los mega campus superiores a 50 MW registran una CAGR del 25,4%, catalizados por modelos de inteligencia artificial que requieren clústeres de cómputo de petaflop. El complejo de 3 GW de Reliance alimentado por hidrógeno verde-azul demuestra un salto estratégico hacia la autosuficiencia energética, domain-b.com. A medida que los mega campus escalan, los proveedores de refrigeración líquida isobárica, distribución de corriente continua de 400 V e inversores de cadena de 1500 V ven saltar los volúmenes de pedidos, ampliando la combinación de ingresos dentro del mercado de energía para centros de datos en India.

Los nodos perimetrales pequeños y medianos florecen en las metrópolis donde una latencia inferior a 10 ms proporciona ventaja competitiva para los juegos en línea y el streaming. Las grandes instalaciones (clases de 50 MW que sirven a centros regionales) actúan como escalones para los operadores que evolucionan desde jaulas de coubicación en el centro de la ciudad hacia bancos de terrenos suburbanos. En general, el continuo de tamaños crece en todas las direcciones, subrayando la versatilidad exigida a los proveedores de infraestructura eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Categoría: El Nivel 3 Sigue Siendo el Punto Óptimo

Los diseños de Nivel 3 aseguraron el 58,05% de los ingresos en 2025, logrando el equilibrio aceptado entre una disponibilidad del 99,982% y la eficiencia del capital. Los operadores implementan redundancia N+1 en UPS, refrigeración y líneas de distribución, omitiendo la compartimentación más costosa exigida para el Nivel 4. Esta fórmula es adecuada para aplicaciones bancarias y de comercio electrónico que toleran breves ventanas de mantenimiento sin comprometer el cumplimiento normativo. Por el contrario, los sitios de Nivel 4 se expanden a una CAGR del 19,65%, impulsados por la inferencia de inteligencia artificial de misión crítica y las plataformas de negociación de alta frecuencia que requieren una disponibilidad del 99,995%. La subestación con aislamiento de gas de 300 MW de CtrlS, escalable a 700 MW, señala la intensidad del gasto de capital para la tolerancia total a fallos, dqindia.com. Los sitios de Nivel 2 y Nivel 1 persisten como opciones económicas para los nodos perimetrales regionales, donde el margen del acuerdo de nivel de servicio se ajusta a las expectativas de los clientes locales. El espectro de niveles refleja así la criticidad de las cargas de trabajo, influyendo en las prioridades de la combinación de productos para los proveedores de aparatos de maniobra, interruptores de transferencia estática y conductos de barras que operan dentro del mercado de energía para centros de datos en India.

Análisis Geográfico

Bombay concentra más del 50% de la capacidad instalada, anclada por su clúster de servicios financieros y sus dobles conexiones de cables submarinos. Las empresas de servicios eléctricos colaboran con los operadores de centros de datos para construir alimentadores dedicados de 220 kV; no obstante, el aumento de los precios del suelo y las normas de calidad del aire obligan a los campus a integrar energía solar en tejados más almacenamiento en baterías para mantenerse dentro de los límites de emisiones. La política estatal introdujo la iniciativa del Parque de Centros de Datos Integrados Verdes, que exige el 100% de energía renovable y ofrece exenciones del impuesto de timbre a los proyectos calificados. Como resultado, los desarrolladores firman acuerdos de compra de energía solar a 20 años con empresas asociadas en Rajastán y transmiten electricidad a través de corredores de acceso abierto, reforzando el estatus de Bombay incluso cuando los riesgos de suministro se intensifican.

Chennai le sigue con una participación estimada del 17,85% en 2025, beneficiándose de su proximidad a las rutas de cables transpacíficos y del proactivo programa de incentivos de Tamil Nadu. La entrada de Equinix por USD 65 millones y el campus Chennai-2 de 34,8 MW de NTT subrayan la confianza de los inversores, equinix.com. La red eléctrica estable del estado y los bajos minutos de interrupción atraen a grupos de entrenamiento de inteligencia artificial que no pueden tolerar ni siquiera caídas momentáneas de voltaje. La incorporación del nuevo sistema de cable submarino MIST refuerza la ventaja de latencia de Chennai hacia el este de Asia, asegurando reservas de capacidad hasta 2028. La integración de energías renovables también se fomenta mediante exenciones de tarifas de alimentación, lo que permite a los desarrolladores abastecerse de parques eólicos en Coimbatore y cumplir los objetivos corporativos de sostenibilidad vinculados al mercado de energía para centros de datos en India.

Una segunda oleada de centros emerge en Hyderabad, Bengaluru y Delhi-RCN, captando el desbordamiento de hiperescala y apuntando a grupos de talento especializados. El compromiso de USD 4.400 millones de AWS en Hyderabad desbloquea una cartera de fases de 25 MW cronometradas en torno a las rebajas fiscales sobre la energía estatales, datacenterknowledge.com. El corredor de gobernanza electrónica de Karnataka en torno a Bengaluru atrae a empresas emergentes de inteligencia artificial que valoran la proximidad al talento en diseño de chips, pero enfrentan normas más estrictas de emisiones de grupos electrógenos que alargan los ciclos de puesta en marcha. La base de clientes de Delhi-RCN abarca la nube del sector público y las empresas de pagos digitales, aunque los eventos de reducción de la red eléctrica durante las olas de calor estivales obligan a instalar matrices de baterías sobredimensionadas. Más allá de las metrópolis, el programa gubernamental de centros de datos en el noreste de India por 600 crores de rupias señala un impulso para igualar la infraestructura digital, aunque los desafíos de terreno y transmisión requieren mayores márgenes de pérdida que inflan el gasto de capital. La distribución de capacidad evoluciona así de una concentración costera hacia una red de nodos perimetrales, ampliando la huella potencial del mercado de energía para centros de datos en India.

Panorama Competitivo

La concentración de la industria es moderada: los cinco principales operadores poseen aproximadamente el 75% de la capacidad, lo que se traduce en una puntuación de concentración del mercado de 7. NTT Ltd, CtrlS y STT GDC aprovechan bancos de terrenos en múltiples estados y acuerdos de compra de energía renovable a 25 años que los aíslan de la volatilidad tarifaria. Su escala les permite acceder de forma anticipada a módulos de UPS de carburo de silicio y prototipos de conductos de barras de corriente continua de 400 V, lo que posibilita objetivos de eficiencia de uso de la energía por debajo de 1,3 incluso durante los picos de consumo en verano. Los hiperescaladores como AWS y Reliance optan cada vez más por la autoconstrucción, ralentizando las renovaciones de coubicación y obligando a los proveedores tradicionales a introducir superposiciones de servicios gestionados que monetizan la experiencia eléctrica.

Las actualizaciones tecnológicas definen ahora las brechas competitivas. Nxtra de Airtel implementó su plataforma SmartSense basada en inteligencia artificial para reducir las cargas de energía no relacionadas con tecnologías de la información en un 10% y aumentar la productividad de los técnicos en un 25%. CtrlS instaló la primera subestación de gas de 300 MW de India con capacidad de resistencia a faltas de 100 kA, lo que le proporciona una narrativa de resiliencia que resuena con los inquilinos del sector de servicios bancarios, financieros y de seguros. El lanzamiento perimetral de STT GDC en Jaipur diversifica su cartera hacia ciudades de Nivel 2, apostando tempranamente por nodos de distribución de contenido habilitados para 5G, developingtelecoms.com.

Las decisiones sobre la cadena de suministro también configuran la rivalidad. Siemens, Schneider Electric y ABB compiten intensamente por suministrar aparatos de maniobra de media tensión, frecuentemente agrupando servicios de ciclo de vida y controladores de microrred. Caterpillar y Cummins dominan las instalaciones de generadores, pero enfrentan la competencia emergente de especialistas en motores de gas. Los fabricantes locales producen paneles de baja tensión y bandejas de cables bajo una estricta observancia de la norma IEC-61439, fomentando un ecosistema nacional que reduce los plazos de entrega. Estas dinámicas sostienen colectivamente una activa actividad de adquisición en todo el mercado de energía para centros de datos en India y atraen a nuevos participantes a pesar de las ventajas de escala de los operadores incumbentes.

Líderes de la Industria de Energía para Centros de Datos en India

Schneider Electric SE

Vertiv Holdings Co

Eaton Corporation plc

ABB Ltd.

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Reliance Industries y Nvidia formalizaron un plan de USD 20.000-30.000 millones para un campus de centros de datos de inteligencia artificial de 3 GW en Jamnagar, destinado a funcionar íntegramente con hidrógeno renovable.

- Enero de 2025: Sify Technologies anunció un programa de expansión de USD 5.000 millones centrado en centros de datos preparados para inteligencia artificial en todo el país.

- Febrero de 2025: OpenAI confirmó que pondrá en marcha su primera instalación en India para localizar datos y satisfacer la creciente demanda de usuarios.

- Marzo de 2025: Amazon Web Services presentó una inversión de USD 8.200 millones en Maharashtra que incluye clústeres de GPU propietarios para cargas de trabajo de inteligencia artificial.

- Diciembre de 2025: ST Telemedia Global Data Centres atrajo una inyección de capital de USD 1.300 millones liderada por KKR y Singtel para financiar el crecimiento regional, incluidos los proyectos en India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado energético de los centros de datos de la India como todos los ingresos obtenidos dentro del país por infraestructuras eléctricas, sistemas SAI, unidades de distribución de energía, conmutadores, conmutadores de transferencia, generadores diésel y de gas, paneles de alimentación remota y almacenamiento de energía en baterías que proporcionan electricidad continua y acondicionada a bastidores informáticos alojados en centros de datos construidos a tal efecto de cualquier nivel o modelo de propiedad. Según Mordor Intelligence, los valores se expresan en dólares estadounidenses del año en curso y cubren los equipos nuevos, la instalación y los contratos de mantenimiento agrupados.

Exclusión del alcance: Los paneles solares in situ, la adquisición de combustible y los sistemas de refrigeración mecánica más amplios quedan fuera de este dimensionamiento exclusivo de la energía.

Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas de UPS

- Generadores

- Generadores de Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Aparatos de Maniobra

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicios

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Coubicación

- Centros de Datos Empresariales y Perimetrales

- Por Tamaño de Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Mediano Tamaño

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel de Categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistaron a diseñadores de instalaciones en Bombay, a responsables de compras de dos cadenas de colocación, a responsables de producto de fabricantes de SAI y a inspectores eléctricos estatales. En estas conversaciones se comprobaron los ciclos de sustitución supuestos, las densidades típicas de megavatios y los rangos regionales de ASP, lo que nos permitió ajustar las cifras secundarias y cerrar las lagunas de datos.

Investigación documental

Nuestros analistas empezaron con referencias públicas, como las estadísticas de la red de la Autoridad Central de Electricidad, los documentos sobre política de centros de datos del Ministerio de Electrónica e Informática, los informes sobre crecimiento del tráfico de la Autoridad Reguladora de Telecomunicaciones y los boletines de las asociaciones comerciales BICS y Uptime Institute. Revistas del sector como IEEE Xplore y Energy Storage News aportaron curvas de adopción de tecnología, mientras que los informes 10-K de las empresas, los archivos SEBI y los prospectos REIT aclararon el reparto de los ingresos de los proveedores. Algunos conjuntos de datos de pago, como D&B Hoovers para los costes de construcción a hiperescala y Dow Jones Factiva para los anuncios de proyectos, ayudaron a fijar los precios y los plazos de puesta en servicio. Esta lista es ilustrativa; muchas otras fuentes aportaron validación y contexto.

Dimensionamiento y previsión del mercado

Un enfoque mixto comienza con la reconstrucción descendente de los megavatios instalados en centros de datos a partir de los registros de capacidad de energía sancionados, que luego se emparejan con paquetes de equipos con un promedio de $/MW para obtener el valor de 2024. Las comprobaciones cruzadas ascendentes, los envíos de UPS y generadores muestreados y los ASP a nivel de canal señalan los valores atípicos antes de bloquear los totales. Entre las variables clave se incluyen el recuento de bastidores activos, el pipeline de hiperescala planificado, los ratios de redundancia por niveles, los objetivos de tiempo de funcionamiento con energías renovables, las curvas de coste de las baterías y los cambios en el GST de los equipos eléctricos. La regresión multivariante, anclada en el crecimiento del tráfico digital vinculado al PIB y las adiciones de capacidad conectada a la red, proyecta la demanda hasta 2030; el análisis de escenarios calibra las ventajas de los rápidos despliegues de 5G. En los casos en que los datos sobre dispositivos discretos eran irregulares, las líneas que faltaban se interpolaron utilizando medias móviles de tres años acordadas con los expertos entrevistados.

Ciclo de validación y actualización de datos

Los resultados se contrastan con los códigos aduaneros de importación y los ingresos publicados de los proveedores. Cada modelo se actualiza anualmente, con actualizaciones intermedias en función de los cambios de política, la puesta en marcha de grandes instalaciones o las fluctuaciones de los precios de las materias primas.

Por qué la línea de base energética del centro de datos de Mordor en la India es fiable

Las cifras publicadas divergen porque las empresas eligen diferentes ámbitos de componentes, tasas de conversión o cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se contabilizan los ingresos por servicios, la agresividad con la que se reservan los proyectos de hiperescala y si las ventas de reacondicionamiento inflan los totales. El año base de Mordor se basa en los megavatios puestos en servicio, no en la capacidad anunciada, y nuestra actualización anual tiene en cuenta la volatilidad de los precios de las baterías de litio.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,99 B (2025) | Inteligencia de Mordor | - |

| USD 1,22 B (2024) | Consultoría regional A | Incluye honorarios de consultoría de diseño y gastos parciales de refrigeración |

| USD 7,22 B (2024) | Consultoría global B | Más ingresos por servicios plurianuales; conversión de divisas poco clara |

Estas comparaciones muestran que cuando el alcance, el calendario y los pasos de validación difieren, las estimaciones pueden oscilar ampliamente. Las disciplinadas elecciones de variables y las auditorías anuales de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de energía para centros de datos en India entre 2026 y 2031?

Se prevé que el tamaño del mercado de energía para centros de datos en India se expanda desde USD 1.160 millones en 2026 hasta USD 2.640 millones en 2031, lo que refleja una CAGR del 17,72%.

¿Qué componente lidera actualmente el gasto en el mercado de energía para centros de datos en India?

Los sistemas de UPS dominan con una participación de ingresos del 30,68% en 2025, debido a los persistentes problemas de calidad de la red eléctrica que exigen una sólida capacidad de respaldo.

¿Cómo están dando forma los mandatos de energía verde a las nuevas construcciones de centros de datos?

Las políticas estatales ahora exigen el abastecimiento 100% renovable para muchos campus, lo que impulsa arquitecturas híbridas de energía solar más almacenamiento y acuerdos de compra de energía eólica a largo plazo que transforman las estrategias de adquisición de energía.

¿Por qué los mega centros de datos están ganando terreno en India?

Las cargas de trabajo de inteligencia artificial y servicios en la nube de hiperescala impulsan la necesidad de capacidades en un único sitio que superen 1 GW, desbloqueando economías de escala y alineándose con los objetivos de cómputo soberano bajo la Misión IndiaAI.

¿Qué regiones geográficas más allá de Bombay y Chennai están emergiendo para el crecimiento de centros de datos?

Hyderabad, Bengaluru y Delhi-RCN están atrayendo inversiones considerables, mientras que ciudades de Nivel 2 como Jaipur ven proyectos piloto de instalaciones perimetrales que acercan el cómputo a los usuarios finales.

¿Qué tan concentrado es el liderazgo del mercado entre los operadores de centros de datos de India?

Los cinco principales actores controlan aproximadamente el 75% de la capacidad instalada, lo que indica una concentración moderada que podría reducirse a medida que los nuevos proyectos de hiperescala y los despliegues perimetrales diversifiquen la propiedad.

Última actualización de la página el: