Tamaño y Participación del Mercado de Energía para Centros de Datos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos en América del Norte por Mordor Intelligence

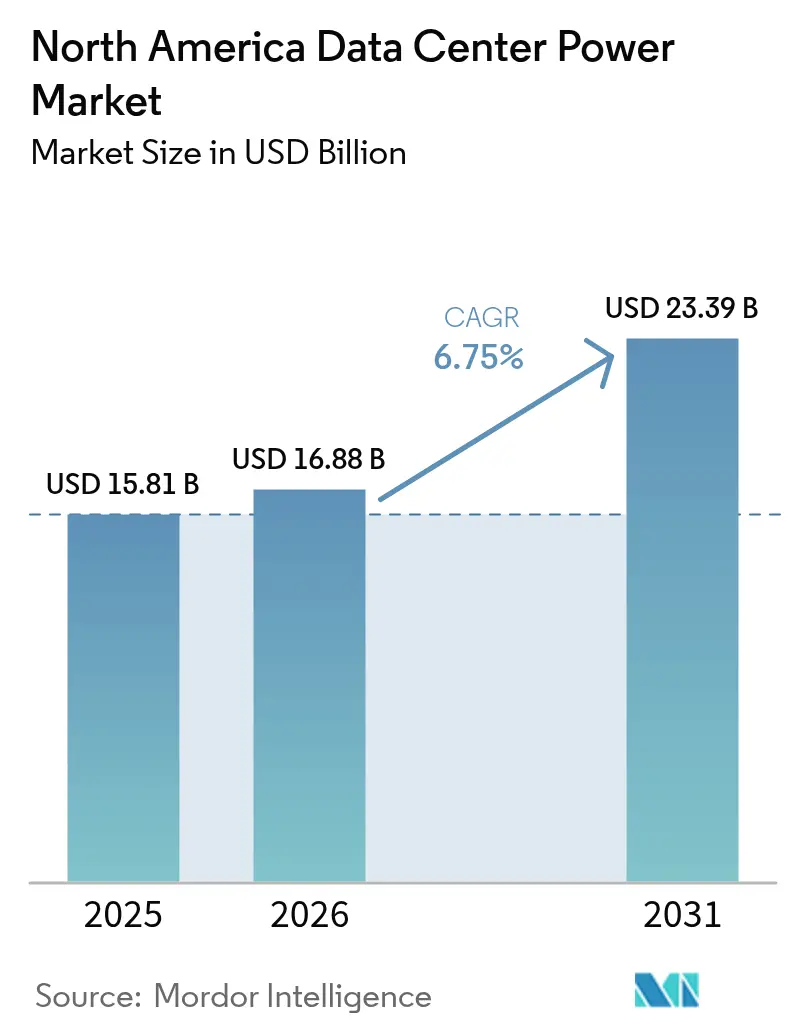

El tamaño del mercado de energía para centros de datos en América del Norte en 2026 se estima en USD 16.880 millones, creciendo desde el valor de 2025 de USD 15.810 millones con proyecciones para 2031 que muestran USD 23.390 millones, creciendo a una CAGR del 6,75% durante 2026-2031. El sólido crecimiento está vinculado a las cargas de trabajo centradas en IA que impulsan las densidades de bastidores de 5-15 kW a 40-140 kW, obligando a los operadores a modernizar las arquitecturas eléctricas. Los campus de hiperescala anclan la demanda mientras construyen subestaciones a escala de gigavatios, mientras que la computación perimetral despliega micrositios que necesitan SAI autónomos y grupos electrógenos. Las regulaciones de eficiencia más estrictas, como los umbrales de PUE, están acelerando la adopción de refrigeración líquida y la integración de sistemas de almacenamiento de energía en baterías. Los acuerdos de compra de energía renovable (PPA) firmados en Texas, Quebec y Alberta se han convertido en una cobertura contra las tarifas de servicios públicos volátiles, al tiempo que cumplen con los objetivos corporativos de sostenibilidad. Las crecientes restricciones de capacidad de la red en las metrópolis de primer nivel están desplazando la expansión hacia mercados secundarios de Estados Unidos, provincias canadienses ricas en energía hidroeléctrica y los emergentes centros de colocación de México.

Conclusiones Clave del Informe

- Por tipo, las soluciones de distribución de energía representaron el 44,40% del tamaño del mercado de energía para centros de datos en América del Norte en 2025, mientras que se espera que los servicios especializados aumenten a una CAGR del 6,98% hasta 2031.

- Por tipo de centro de datos, las instalaciones de hiperescala representaron el 47,55% de los ingresos en 2025; se proyecta que los centros de datos perimetrales y micro avancen a una CAGR del 6,92% hasta 2031.

- Por capacidad de energía, los sitios por encima de 3 MW capturaron el 49,10% de la participación del mercado de energía para centros de datos en América del Norte en 2025, mientras que la banda de 1,1-3 MW tiene una previsión de crecimiento del 6,72% de CAGR entre 2026-2031.

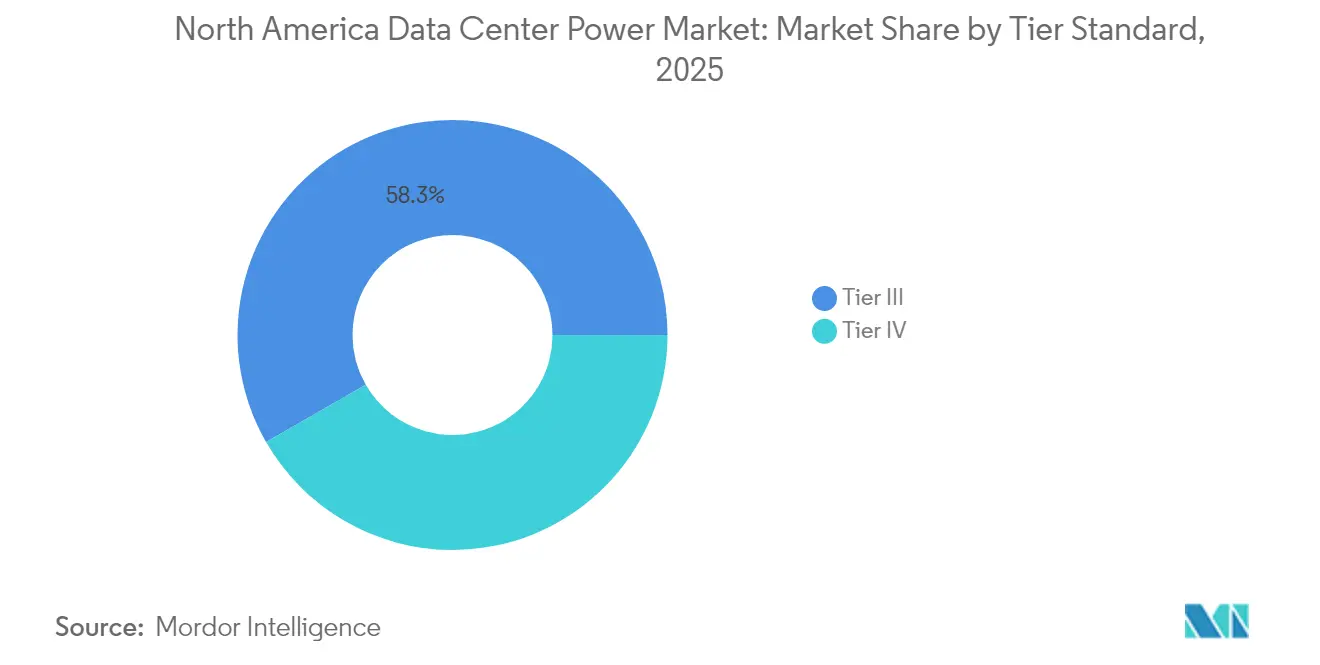

- Por estándar de nivel, las instalaciones de Nivel III representaron el 58,30% de los despliegues en 2025; el Nivel IV está previsto que registre una CAGR del 6,88% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones mantuvo el 38,40% de participación en 2025, pero sanidad y ciencias de la vida se está expandiendo a una CAGR del 6,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción creciente de centros de datos de hiperescala y mega centros de datos | +1.8% | Metrópolis de primer nivel de EE. UU., Alberta, Quebec | Mediano plazo (2-4 años) |

| Aumento en computación en la nube y tráfico OTT | +1.2% | A nivel de América del Norte, clústeres perimetrales rurales | Corto plazo (≤ 2 años) |

| Mandatos estrictos de PUE / eficiencia energética | +0.9% | Gobierno federal de EE. UU., liderazgo de California | Largo plazo (≥ 4 años) |

| Demanda de colocación de BFSI y digitalización de la sanidad | +0.7% | Centros financieros de EE. UU., corredores sanitarios canadienses | Mediano plazo (2-4 años) |

| PPA de energía renovable a escala de servicios públicos que estabilizan los costos de energía | +0.6% | Energía eólica de Texas, energía hidroeléctrica de Quebec, conversión gas-energía de Alberta | Largo plazo (≥ 4 años) |

| Despliegue de micro centros de datos de IA perimetral en clústeres rurales y suburbanos | +0.5% | Zonas suburbanas de EE. UU., centros provinciales canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Centros de Datos de Hiperescala y Mega Centros de Datos

Los operadores de hiperescala planifican ahora campus de múltiples edificios que consumen cientos de megavatios de subestaciones en sitio e implementan racks de GPU con refrigeración líquida que requieren energía continua y de alta calidad. El programa de USD 65 mil millones de Meta tiene como objetivo un PUE inferior a 1,1 en todos los sitios de América del Norte, lo que subraya cómo el diseño de energía se ha convertido en un pilar fundamental de los compromisos de sostenibilidad.[1]Meta Platforms, "Expansión de centros de datos de IA por USD 65 mil millones," datacenters.comProyectos como el parque Wonder Valley en Alberta combinan turbinas de gas natural con circuitos geotérmicos para crear 1,4 GW de capacidad dedicada, lo que ilustra un cambio hacia la autogeneración cuando las colas de la red superan los cuatro años. La concentración de campus en torno a recursos renovables económicos genera bolsas de carga regionales que las empresas de servicios públicos deben acomodar mediante actualizaciones aceleradas de la red de transmisión. Los proveedores que entregan equipos de conmutación integrados en fábrica, sistemas de barras de distribución y módulos de almacenamiento de energía ganan participación al acortar los plazos de electrificación y reducir la mano de obra en sitio. La magnitud de la inversión también impulsa la adopción de monitoreo de energía definido por software que optimiza la ubicación de cargas e inicia en secuencia los generadores para evitar fluctuaciones en la red.

Aumento en Computación en la Nube y Tráfico OTT

El rápido crecimiento de las herramientas de colaboración, los medios de transmisión y la inferencia de IA generativa impulsa a los operadores y proveedores de nube a colocar el cómputo más cerca de los usuarios finales. Los nodos perimetrales que van desde 250 kW hasta 1 MW ahora se instalan en locales comerciales, centros de telecomunicaciones y refugios municipales, cada uno equipado con SAI de iones de litio, grupos electrógenos compactos y firmware de gestión remota.[2]Delta Electronics, "Soluciones relacionadas con IA en COMPUTEX 2024", brandnews.deltaww.com Los sitios distribuidos complican la planificación de capacidad porque los alimentadores de servicios públicos varían ampliamente en estabilidad de voltaje y frecuencia de cortes. Los operadores mitigan el riesgo con interruptores de transferencia automática de doble alimentación y paneles de control SCADA basados en la nube que agregan alarmas en cientos de microinstalaciones. La aceleración de la entrega de contenido también exige mayor potencia en ráfaga para cubrir los picos de transcodificación de códecs, lo que impulsa la adopción de topologías de SAI con conmutador estático que ofrecen tiempos de transferencia de milisegundos. El efecto acumulativo de miles de sitios perimetrales incrementa la carga regional total, pero cada ubicación debe cumplir con los códigos de energía estatales que cada vez más limitan los umbrales de PUE permitidos.

Mandatos Estrictos de PUE / Eficiencia Energética

Los reguladores federales y estatales exigen la notificación de métricas energéticas en tiempo real, lo que presiona a los propietarios a renovar las salas eléctricas heredadas con rectificadores de alta eficiencia, interruptores de estado sólido y sistemas de almacenamiento de energía en baterías (BESS). Schneider Electric estima que los centros de datos de EE. UU. necesitarán entre 43 y 92 GW incrementales de capacidad para 2030, reforzando la urgencia de las mejoras de PUE para evitar la sobrecarga de la red.[3]S. Perri, "Schneider Electric traza los caminos para una red moderna y resistente que impulse el futuro impulsado por IA de Estados Unidos", se.com Los operadores responden adoptando distribución de energía de 48 VCC a bordo dentro de los servidores, reduciendo las etapas de conversión CA-CC. El modelo de BESS como Servicio de ABB permite a los campus arbitrar las tarifas pico y recortar los picos de demanda sin inversión inicial en baterías. Las revisiones del Título 24 de California ya exigen refrigeración líquida o eficiencia equivalente para las salas de alta densidad, un estándar que muchos esperan que Nueva York e Illinois repliquen. El cumplimiento requiere plataformas de gestión de energía (EMS) sofisticadas que rastreen promedios por hora y emitan comandos correctivos a los enfriadores y las cargas de TI. La renovación de sitios existentes consume capital, pero a menudo ofrece un período de recuperación inferior a dos años porque los ahorros energéticos se acumulan a lo largo de la vida útil de los activos de 20 años.

Demanda de Colocación de BFSI y Digitalización de la Sanidad

Los bancos migran el procesamiento central a instalaciones compartidas que garantizan una disponibilidad ≥ 99,999%, impulsando la instalación de trenes de SAI en configuración 2N y patios de generadores certificados ISO-27001. Los proveedores sanitarios digitalizan archivos de imágenes y plataformas de telemedicina, lo que requiere energía continua para cumplir con los estatutos de seguridad del paciente. Mitsubishi Electric introdujo bastidores de SAI de 2.000 kVA para satisfacer las especificaciones de corriente de cortocircuito y mantenimiento de carga del segmento. Los contratos de colocación ahora incluyen paneles de control de uso de energía que aíslan la huella de CO₂ de cada inquilino, alineándose con los requisitos de financiación vinculados a criterios ESG. La tendencia incrementa la demanda de ofertas de servicios gestionados —mantenimiento, planificación de capacidad e informes de cumplimiento— valoradas por reducir los gastos de capital de los clientes. Las provincias canadienses fomentan la migración de datos hospitalarios a través de marcos de contratación que dan preferencia a las instalaciones alimentadas con energía hidroeléctrica, reforzando la competencia transfronteriza por diseños eléctricos conformes.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial para renovaciones de energía y refrigeración | -0.8% | Instalaciones heredadas de EE. UU., metrópolis canadienses más antiguas | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de la red en metrópolis de primer nivel | -0.6% | Nueva York, San Francisco, Toronto | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para proyectos de instalación de alta tensión | -0.5% | Costa Atlántica Media de EE. UU., Praderas canadienses | Mediano plazo (2-4 años) |

| Largos plazos de entrega para transformadores y cuadros de distribución | -0.4% | A nivel de América del Norte, agudo en los puertos de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Renovaciones de Energía y Refrigeración

Muchos centros de datos existentes fueron diseñados para bastidores de 5-15 kW y deben ser renovados completamente para acomodar cargas de IA de 40-140 kW. Las salas eléctricas a menudo necesitan el redimensionamiento de transformadores, el reencaminamiento de sistemas de barras y la sustitución de unidades CRAC de refrigeración por aire con enfriadores de líquido, elevando los costos del proyecto por encima de los parámetros de nuevas construcciones. Los operadores deben escalonar la construcción en torno a cargas de trabajo activas, alargando los calendarios y elevando el riesgo. Los proveedores más pequeños tienen dificultades para obtener financiamiento para actualizaciones eléctricas a gran escala sin clientes ancla o incentivos gubernamentales. Incluso cuando el financiamiento está disponible, los plazos de entrega en la cadena de suministro para cuadros de distribución de 24 kV y bastidores de SAI de 3 MVA pueden superar las 60 semanas. El desembolso de efectivo inmediato frena así la penetración a corto plazo en el mercado de soluciones de energía optimizadas para IA.

Cuellos de Botella en la Capacidad de la Red en Metrópolis de Primer Nivel

Las empresas de servicios públicos en el Norte de Virginia, Silicon Valley y Toronto ahora enfrentan colas de interconexión que se extienden más allá de los cuatro años, retrasando docenas de salas planificadas. Las subestaciones de transmisión carecen de redundancia N-1, lo que obliga a los operadores a buscar suministros alternativos a través de turbinas de gas en el sitio o matrices de celdas de combustible. La Corporación Norte Americana de Confiabilidad Eléctrica (NERC) advierte que la rápida agrupación de campus de 200 MW podría desestabilizar los perfiles de voltaje sin condensadores síncronos y activos de respuesta rápida de frecuencia. Los retrasos incrementan los costos de mantenimiento de terrenos y permisos, lo que lleva a muchas empresas a desplazar el gasto de capital hacia ciudades secundarias de EE. UU. o provincias canadienses con excedente de energía hidroeléctrica. Si bien los proyectos de ley de modernización de la red avanzan, los plazos de finalización se extienden hasta la próxima década, manteniendo un freno de mediano plazo en el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Impulso a Medida que Crece la Complejidad de la IA

El segmento que mantiene el 44,40% de los ingresos de 2025 sigue siendo el de soluciones de distribución de energía —cuadros de distribución, unidades de distribución de energía (PDU) y sistemas de barras— que forman la columna vertebral eléctrica de cada instalación. Sin embargo, los servicios se están expandiendo a una CAGR del 6,98% porque los propietarios necesitan experiencia en diseño, integración y mantenimiento predictivo. Los compromisos de consultoría ahora comienzan meses antes del inicio de las obras, abarcando análisis de armónicos, estudios de cortocircuito y modelización del retorno sobre la inversión en almacenamiento de energía. Los especialistas en integración diseñan la conformidad del «diagrama unifilar» en construcciones de múltiples fases para evitar capacidad inmovilizada. Los equipos de soporte integran análisis perimetrales en los módulos de SAI, generando datos que crean órdenes de trabajo automáticamente antes de los incumplimientos de los acuerdos de nivel de servicio (SLA). Esos servicios de valor añadido incrementan la fidelización, convirtiendo a los proveedores de hardware en socios a largo plazo.

Los proveedores incluyen actualizaciones de firmware que habilitan cálculos avanzados de autonomía, extendiendo la vida útil de las baterías y reduciendo los ciclos de reemplazo. Donde la disponibilidad de mano de obra es escasa, los contratos de asistencia remota cubren la inspección por infrarrojos, el racking de interruptores y la prevención de desbordamientos térmicos. El mercado de energía para centros de datos en América del Norte se beneficia porque las rentas de servicios suavizan los ingresos entre ciclos de megaproyectos, incentivando a las empresas a mantener grandes fuerzas de campo regionales que a su vez tranquilizan a los clientes de hiperescala sobre los tiempos de respuesta rápidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: La Computación Perimetral Impulsa la Energía Distribuida

Los campus de hiperescala concentraron el 47,55% de la participación en 2025, lo que refleja su enorme tamaño y sus bloques de energía estandarizados. Sin embargo, los centros de datos de borde y micro registran la CAGR más rápida, del 6,92%, a medida que la inferencia de IA desplaza la computación hacia los consumidores. Estos módulos dependen de distribución a 208/415 V con sistemas de alimentación ininterrumpida (UPS) de centros de datos de línea interactiva de alta eficiencia para minimizar la huella, en contraste con los alimentadores de 13,8 kV y los UPS de doble conversión presentes en las instalaciones de hiperescala. El tamaño del mercado de energía para centros de datos de América del Norte en los formatos de borde crece, por tanto, en función del número de unidades y no solo de los megavatios.

En paralelo, las instalaciones empresariales adoptan modelos híbridos, ampliando la capacidad eléctrica para alojar clústeres de nube privada mientras externalizan las tareas sensibles a la latencia hacia nodos de borde cercanos. Los operadores adoptan gabinetes de baterías modulares que escalan en incrementos de 100 kW, adaptándose a las expansiones de TI por fases. Los constructores de hiperescala experimentan con alimentadores directos de energía renovable combinados con UPS de volante de inercia de corta duración para reducir los gastos operativos. La convergencia de filosofías de diseño impulsa a los proveedores a ofrecer "familias" de equipos de conmutación y UPS que comparten firmware y API de monitoreo, reduciendo los costos de integración en todas las categorías de instalaciones.

Por Capacidad de Energía: Las Instalaciones de Rango Medio Encuentran su Punto Óptimo

Los sitios de más de 3 MW captaron el 49,10% del gasto de 2025, a medida que los constructores de infraestructura a hiperescala pusieron en funcionamiento salas de 96 bastidores alimentadas por bucles de 34,5 kV. Mientras tanto, el segmento de 1,1-3 MW registra una CAGR del 6,72%, lo que representa una zona de equilibrio ideal para usuarios empresariales y de coubicación que necesitan flexibilidad sin la complejidad de la hiperescala. Estos clientes prefieren bloques de UPS de 1.000 kVA y transformadores de montaje en plataforma de 2,5 MVA que equilibran la eficiencia en los plazos de entrega con la redundancia. El tamaño del mercado de energía para centros de datos de América del Norte en este rango se sustenta en bastidores estandarizados entregados precableados para reducir el riesgo durante la puesta en marcha.

Por otro lado, los módulos de borde de menos de 500 kW se suministran con planos posteriores de 380 VCC que reducen las pérdidas de conversión y facilitan la integración de baterías. Los bastidores de centros de datos de inteligencia artificial de alta densidad empujan incluso a los sitios "pequeños" hacia sistemas de barras de 800 A, lo que demuestra que el amperaje, y no los metros cuadrados, define la planificación de capacidad futura. Los proveedores responden con detección modular de arco eléctrico y conductos de barras seccionados que permiten la expansión en caliente. En todos los tamaños, el filtrado de armónicos se vuelve obligatorio a medida que las fuentes de alimentación de GPU inyectan corrientes de quinto orden más elevadas.

Por Estándar de Nivel: El Nivel IV Avanza a Medida que Aumentan las Exigencias de Disponibilidad

Las instalaciones de Nivel III todavía representan el 58,30% de la huella, reflejando un punto óptimo de costo-rendimiento. Sin embargo, el impulso del Nivel IV crece a una CAGR del 6,88% porque los trabajos de entrenamiento de IA no pueden reiniciarse fácilmente tras los cortes. Los operadores despliegan SAI de triple conversión y patios de generadores diésel geográficamente separados para obtener la certificación de tolerancia a fallos del Instituto Uptime. El cumplimiento del Nivel IV también requiere dobles alimentaciones de servicios públicos, impulsando la colaboración con los proveedores de transmisión para tender circuitos redundantes.

En respuesta, los fabricantes de cuadros de distribución introducen acopladores de barras segmentados y dispositivos de extinción de arcos que confinen los fallos en milisegundos. Los fabricantes de equipos originales (OEM) de generadores ofrecen motores de gas de arranque rápido capaces de alcanzar la carga total en 25 segundos, acortando los requisitos de baterías de mantenimiento de carga. Las compañías de seguros ahora ofrecen descuentos en primas para las salas certificadas de Nivel IV, compensando el mayor gasto de capital. Esas economías convencen a los inquilinos de BFSI y tecnología sanitaria para firmar contratos de arrendamiento a largo plazo, estabilizando los flujos de caja para los propietarios de instalaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Digitalización de la Sanidad se Acelera

TI y telecomunicaciones preservó el 38,40% del gasto de 2025, pero sanidad y ciencias de la vida ahora registran una CAGR del 6,79% a medida que los archivos de imágenes, la analítica genómica y los servicios de UCI a distancia requieren una disponibilidad de cinco nueves. Los hospitales prefieren sitios de colocación certificados en Nivel III o IV, con dobles rutas eléctricas y tecnologías de baterías probadas para el cumplimiento de grado médico. Tales despliegues elevan la participación del mercado de energía para centros de datos en América del Norte de los proyectos intensivos en servicios porque el personal biomédico en el sitio depende de los SLA de mantenimiento en manos del proveedor.

La adopción de tecnología financiera (fintech) de pagos transfronterizos en tiempo real también intensifica los requisitos de resiliencia, impulsando matrices de generadores 2N+1 capaces de arranque secuencial en 10 segundos. Los organismos gubernamentales digitalizan registros catastrales y telemetría de defensa, especificando cuadros de distribución con blindaje frente a pulsos electromagnéticos (EMP) y recintos seguros para sistemas de almacenamiento de energía en baterías (BESS). Las empresas manufactureras despliegan sensores de Industria 4.0 que exigen micro-SAI localizados para aislar las líneas de proceso de las caídas de tensión. La diversificada mezcla vertical extiende la demanda de componentes eléctricos a través de distintas categorías, manteniendo un sólido flujo de pedidos para los fabricantes de equipos originales (OEM) que pueden personalizar a escala.

Análisis Geográfico

Estados Unidos lideró el mercado de energía para centros de datos en América del Norte con aproximadamente el 74,20% de participación en 2025. A pesar de los cuellos de botella en la red en el Norte de Virginia y Silicon Valley, la demanda nacional sigue creciendo a una CAGR del 6,34% hasta 2031 a medida que las nubes de hiperescala despliegan nuevas zonas de disponibilidad. Las metrópolis secundarias como Atlanta, Columbus y Phoenix atraen proyectos al ofrecer tarifas industriales inferiores a 8 c/kWh y permisos de interconexión más rápidos. Texas destaca por los PPA de parques eólicos a 25 años que sustentan campus de IA de múltiples edificios.

Canadá registra la CAGR más rápida del 7,98% a medida que Quebec aprovecha la energía hidroeléctrica con precios cercanos a los 4 c/kWh. Los dos campus gemelos de Microsoft en Lévis y L'Ancienne-Lorette superan conjuntamente los 135 MW y anclan el clúster de IA de la provincia. Alberta le sigue con la construcción de 90 MW de eStruxture en Calgary, respaldada por abundante gas natural y una postura regulatoria favorable al desarrollo. Los programas provinciales agilizan los PPA renovables, permitiendo a los operadores asegurar suministro libre de carbono antes de los objetivos federales de electricidad limpia.

México emerge como un nodo incipiente, impulsado por políticas de deslocalización cercana y soberanía de datos. El gasto en colocación se concentra en el «Corredor de Centros de Datos» de Querétaro, donde la empresa de servicios públicos CFE se compromete a actualizaciones de 400 kV. Los proyectos de generación a partir de GNL a lo largo del Golfo permiten la generación en el sitio para campus que superan los 30 MW. Los reguladores aceleran los paquetes de permisos que agrupan las estaciones de aterrizaje de fibra con los derechos de paso de transformadores, comprimiendo los plazos de los proyectos. En conjunto, estas dinámicas diversifican el mercado de energía para centros de datos en América del Norte, orientando el gasto de capital hacia regiones con mezclas energéticas favorables.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada: los cinco principales proveedores —ABB, Schneider Electric, Vertiv, Eaton y Mitsubishi Electric— controlan aproximadamente el 62% de los ingresos regionales. Cada uno ahora agrupa cuadros de distribución, SAI, BESS y gemelos digitales en paquetes llave en mano para ganar acuerdos de suministro maestro plurianuales. El interruptor automático de aire SACE Emax 3 de ABB añade ciberseguridad de Nivel 2 según IEC 62443 y análisis de mantenimiento predictivo, atendiendo a las salas centradas en IA que no pueden tolerar disparos imprevistos. Schneider acopla equipos de media tensión con bastidores de refrigeración líquida, vendiendo los beneficios de eficiencia medidos en megavatios-hora ahorrados.

Las empresas emergentes se centran en la orquestación de energía definida por software, integrando la telemetría de baterías, generadores y cargas de TI para aplanar los picos y monetizar los programas de respuesta a la demanda. Las asociaciones entre fabricantes de equipos originales (OEM) y compradores de hiperescala impulsan el codesarrollo de arquitecturas de distribución de energía a nivel de bastidor de 800 VCC; el ejemplo del bus de 800 V de Infineon y NVIDIA ofrece pérdidas de conversión de un solo dígito. Los proveedores especializados en el perímetro se diferencian reforzando los SAI y la distribución bajo amplios rangos de temperatura ambiente, crítico para los refugios de telecomunicaciones sin personal. El endurecimiento en ciberseguridad surge como un requisito previo en las licitaciones, favoreciendo a las empresas con certificaciones IEC 62443 y NERC CIP.

La profundidad de integración, no el precio del componente, dicta las decisiones de adjudicación. Los clientes prefieren proveedores que asuman la responsabilidad llave en mano, fusionando el alcance eléctrico, mecánico y de controles en una sola garantía. Este cambio presiona a los fabricantes de componentes de nicho que carecen de áreas de servicio. Sin embargo, los diseños inspirados en la computación abierta fomentan equipos interoperables, permitiendo a los distribuidores de valor añadido (VAR) regionales ensamblar ofertas competitivas con componentes de marca blanca. Durante el horizonte de previsión, la consolidación puede intensificarse a medida que los conglomerados globales adquieren especialistas en BESS y controles para cubrir las brechas en sus portafolios.

Líderes de la Industria de Energía para Centros de Datos en América del Norte

ABB Ltd.

Schneider Electric SE

Siemens AG

Vertiv

Eaton (incl. Tripp Lite)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB lanzó el interruptor automático de aire SACE Emax 3 con ciberseguridad de Nivel 2 según IEC 62443, orientado al mantenimiento predictivo para clústeres de IA.

- Julio de 2025: Meta confirmó una expansión de USD 65.000 millones en América del Norte con el objetivo de alcanzar un PUE inferior a 1,1 y 1,2 millones de GPU.

- Junio de 2025: Siemens Energy y Eaton se asociaron en plantas de energía de turbinas de gas modulares de 500 MW para centros de datos con restricciones de red.

- Mayo de 2025: Infineon y NVIDIA revelaron un diseño de distribución de energía de corriente continua de alta tensión de 800 V para bastidores de GPU.

Alcance del Informe del Mercado de Energía para Centros de Datos en América del Norte

La energía para centros de datos se refiere a la infraestructura de energía, que incluye los componentes eléctricos y los sistemas de distribución eléctrica que proporcionan la energía necesaria para operar y dar soporte a los dispositivos y servidores dentro del centro de datos. Incluye varios componentes y tecnologías diseñados para garantizar un suministro de energía fiable e ininterrumpible para los equipos de TI del centro de datos, incluyendo sistemas de alimentación ininterrumpida (SAI), unidades de distribución de energía (PDU), generadores de respaldo y otras soluciones de gestión de energía adaptadas a las necesidades específicas de los centros de datos. Los operadores de centros de datos logran la redundancia mediante componentes duplicados para mantener operaciones ininterrumpidas en caso de fallo de algunos componentes y para mantener el tiempo de actividad durante el mantenimiento.

El mercado de energía para centros de datos en América del Norte está segmentado por tipo (por solución (solución de distribución de energía (PDU – básica e inteligente – soluciones medidas y conmutadas, interruptores de transferencia (estáticos, automáticos), cuadros de distribución (baja tensión, media tensión), paneles y componentes de energía, otros)), soluciones de respaldo de energía (SAI, generadores)), por servicio (diseño y consultoría, integración, soporte y mantenimiento)), por tipo de centro de datos (instalaciones de colocación, empresariales/perimetrales e hiperescala/autogestionadas), por usuario final (TI y telecomunicaciones, BFSI, gobierno, medios y entretenimiento, manufactura y otros usuarios finales) y por país (Estados Unidos, Canadá). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por Tipo de Solución | Soluciones de Distribución de Energía | Interruptores de Transferencia |

| Cuadros de Distribución | ||

| Paneles y Componentes de Energía | ||

| Otros | ||

| Soluciones de Respaldo de Energía | SAI | |

| Generadores | ||

| Servicio – Diseño y Consultoría, Integración, Soporte y Mantenimiento | ||

| Instalaciones de Colocación |

| Instalaciones Empresariales/Perimetrales |

| Instalaciones de Hiperescala/Autogestionadas |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Manufactura e Industrial |

| Medios y Entretenimiento |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Menor o igual a 500 kW |

| 501 kW – 1 MW |

| 1,1 – 3 MW |

| Mayor de 3 MW |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Por Tipo de Solución | Soluciones de Distribución de Energía | Interruptores de Transferencia |

| Cuadros de Distribución | |||

| Paneles y Componentes de Energía | |||

| Otros | |||

| Soluciones de Respaldo de Energía | SAI | ||

| Generadores | |||

| Servicio – Diseño y Consultoría, Integración, Soporte y Mantenimiento | |||

| Por Tipo de Centro de Datos | Instalaciones de Colocación | ||

| Instalaciones Empresariales/Perimetrales | |||

| Instalaciones de Hiperescala/Autogestionadas | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Manufactura e Industrial | |||

| Medios y Entretenimiento | |||

| Sanidad y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Capacidad de Energía | Menor o igual a 500 kW | ||

| 501 kW – 1 MW | |||

| 1,1 – 3 MW | |||

| Mayor de 3 MW | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el gasto en energía para centros de datos en América del Norte hasta 2031?

Se proyecta que el gasto avanzará a una CAGR del 6,75%, alcanzando USD 23.390 millones en 2031.

¿Qué tipo de centro de datos se expande más rápidamente?

Los centros de datos perimetrales y micro registran una CAGR del 6,92% a medida que la inferencia de IA impulsa el cómputo de baja latencia.

¿Por qué las certificaciones de Nivel IV están ganando popularidad?

Las cargas de trabajo de entrenamiento de IA y servicios financieros exigen sistemas de energía tolerantes a fallos que eliminan puntos únicos de fallo, impulsando la adopción del Nivel IV a una CAGR del 6,88%.

¿Cómo atrae Canadá la inversión en centros de datos de IA?

Provincias como Quebec ofrecen energía hidroeléctrica de bajo costo y acuerdos de compra de energía (PPA) a largo plazo, respaldando una CAGR del 7,98% en el gasto canadiense.

¿Qué fabricantes de componentes lideran en América del Norte?

ABB, Schneider Electric, Vertiv, Eaton y Mitsubishi Electric controlan colectivamente aproximadamente el 62% de la participación, reflejando sus portafolios integrados de energía.

Última actualización de la página el: