Tamaño y participación del mercado de energía para centros de datos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

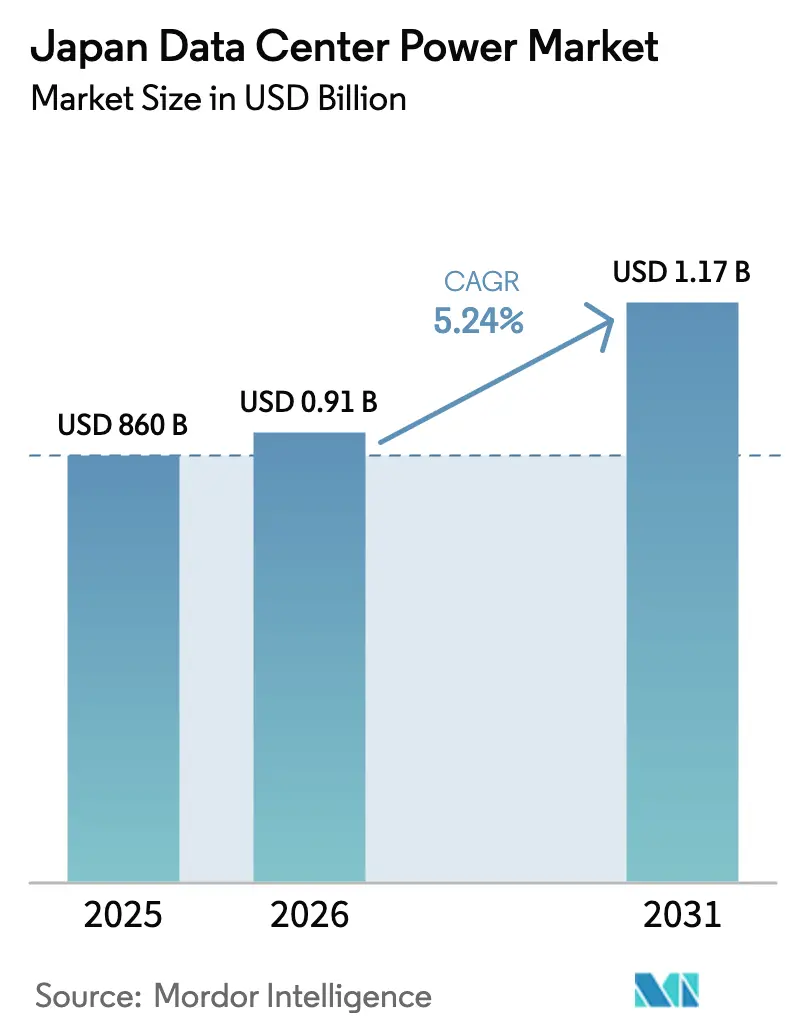

| Tamaño del mercado en el año base (2025) | 860 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Japón crezca de USD 860 millones en 2025 a USD 910 millones en 2026 y se prevé que alcance USD 1,17 mil millones en 2031 a una CAGR del 5,24% durante 2026-2031. Las sólidas estrategias de prioridad a la nube, la rápida expansión de las cargas de trabajo de inteligencia artificial y un impulso sostenido hacia operaciones neutras en carbono se combinan para elevar la demanda de infraestructura resiliente y eficiente en el uso de energía. El mercado también se ve impulsado por nuevos aterrizajes de cables submarinos que amplían las opciones de conectividad y estimulan la inversión en ciudades costeras secundarias. Los campus de hiperescala con alto consumo de energía están aumentando la capacidad promedio de las instalaciones de 10-15 MW hace tres años a bien por encima de los 40 MW en la actualidad, lo que obliga a las empresas de servicios públicos a reforzar las redes locales e impulsa a los operadores hacia la generación de energía renovable en el sitio y grandes sistemas de baterías. La fragmentación de la red entre el este de 50 Hz y el oeste de 60 Hz continúa complicando las estrategias de interconexión, aunque está impulsando nuevas asociaciones centradas en tecnologías de almacenamiento independientes de la frecuencia. Los Acuerdos de Compra de Energía (PPA) corporativos firmados por Google y Equinix en 2024-2025 marcan un cambio decisivo hacia contratos de adquisición de energía renovable a largo plazo que protegen a los operadores contra las volátiles tarifas de los servicios públicos.

Conclusiones clave del informe

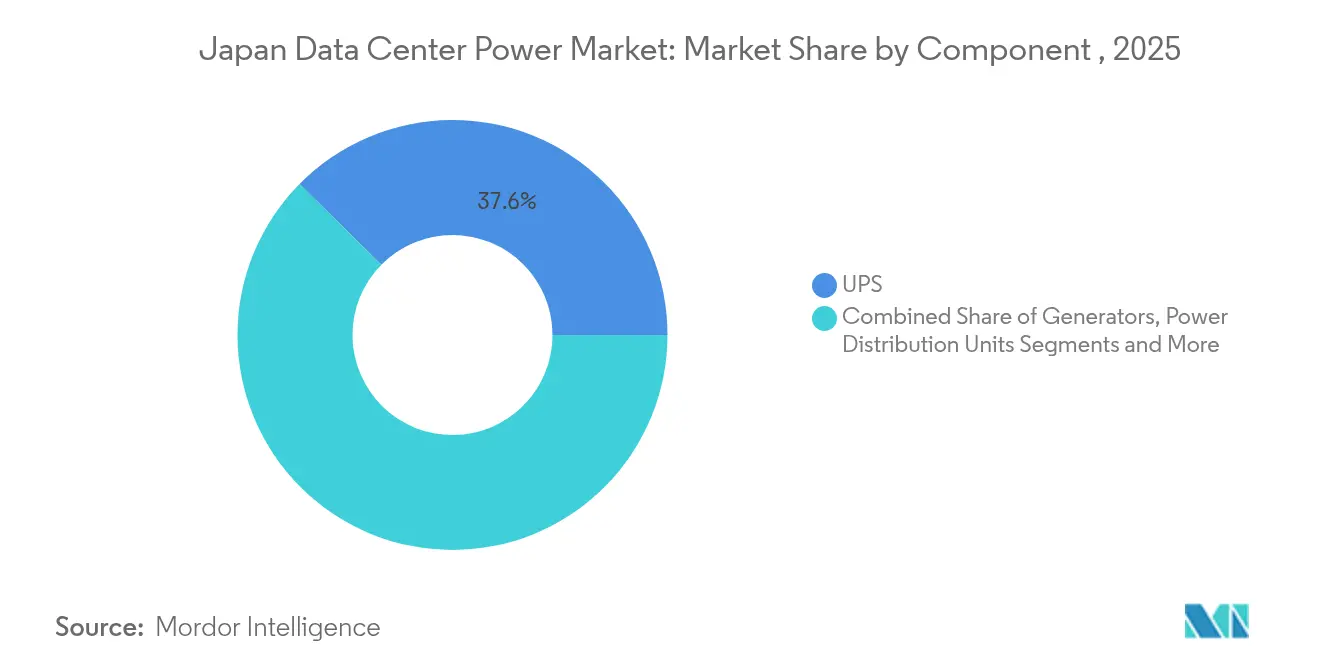

- Por componente, los sistemas SAI lideraron con el 37,60% de la participación del mercado de energía para centros de datos de Japón en 2025; se proyecta que las PDU se expandan a una CAGR del 6,45% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 60,95% de la participación del mercado de energía para centros de datos de Japón en 2025, mientras que las instalaciones de hiperescala/nube registraron el crecimiento previsto más rápido con una CAGR del 7,85%.

- Por tamaño del centro de datos, las instalaciones grandes representaron el 40,75% del tamaño del mercado de energía para centros de datos de Japón en 2025; se prevé que la categoría mega crezca a una CAGR del 8,02% hasta 2031.

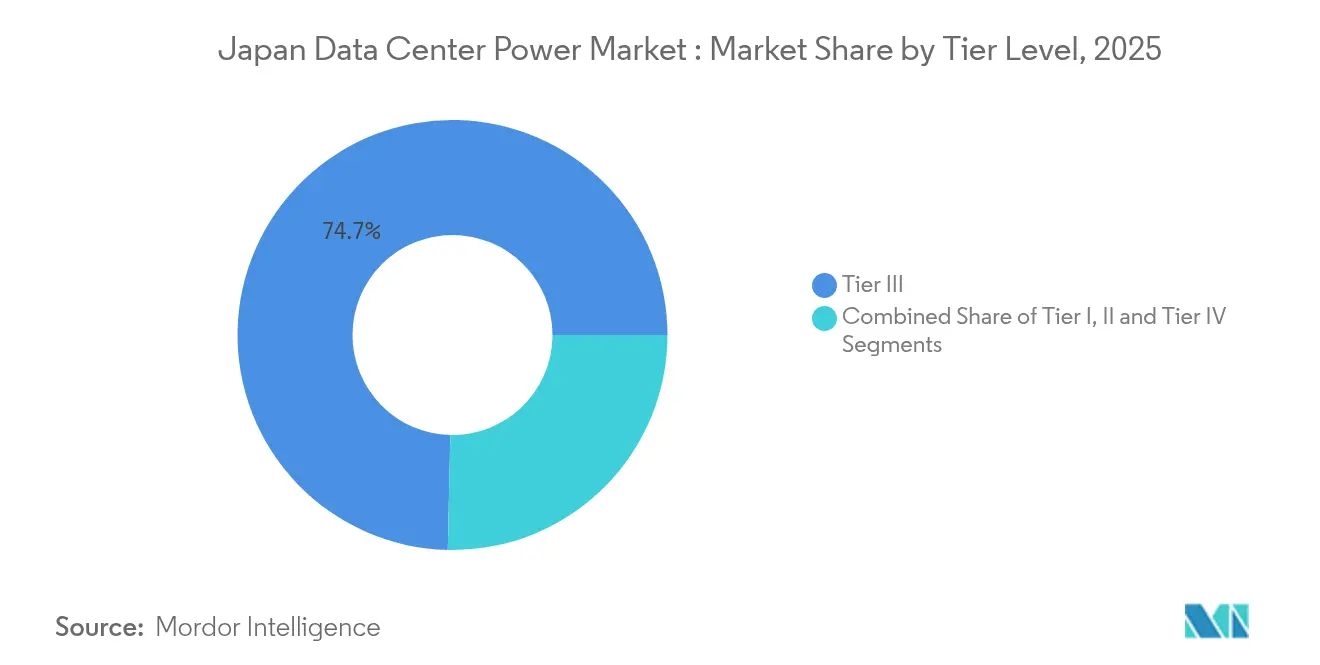

- Por nivel de clasificación, el Nivel III capturó el 74,65% de la cuota de ingresos del tamaño del mercado de energía para centros de datos de Japón en 2025, mientras que el Nivel IV avanza a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~ ) % Impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Adopción de instalaciones de hiperescala y nube | +1.5% | Tokio, Osaka | Mediano plazo (2-4 años) |

| Programas gubernamentales de transformación digital | +2.1% | Enfoque nacional y regional | Largo plazo (≥ 4 años) |

| Despliegue de 5G y construcción de infraestructura de borde | +0.8% | Centros urbanos | Mediano plazo (2-4 años) |

| Mandatos de energía renovable y neutralidad en carbono | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Aterrizajes de cables submarinos | +0.3% | Regiones costeras | Mediano plazo (2-4 años) |

| Adopción de PPA en el sitio y almacenamiento en baterías | +0.2% | Centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de instalaciones de hiperescala y nube

Los operadores de hiperescala ahora ponen en servicio campus que superan los 40 MW, impulsando las densidades de bastidores más allá de los 60 kW y ocasionalmente hasta los 100 kW.[1]Raritan (Legrand), "Rediseño del centro de datos para cargas de trabajo de IA", raritan.comEl complejo de 300 MW de SoftBank en Tomakomai, Hokkaido, demuestra cómo los mega campus descentralizan las cargas de procesamiento mientras aprovechan los climas más fríos para obtener ventajas de enfriamiento con aire libre. Tal escala genera congestión de red localizada, especialmente alrededor de Tokio, donde las nuevas solicitudes de capacidad enfrentan tiempos de espera de hasta 36 meses. En consecuencia, los operadores experimentan con bloques de energía modulares que funcionan de forma independiente de las restricciones de la red y permiten una expansión por fases. Esta tendencia mantiene al mercado de energía para centros de datos de Japón en una pronunciada curva de modernización a medida que las instalaciones implementan sistemas SAI basados en iones de litio y distribución mediante canalizaciones de barras para adaptarse a las volátiles cargas de trabajo de inteligencia artificial.

Programas gubernamentales de transformación digital

La Estrategia de Crecimiento Verde exige que los centros de datos obtengan energía de fuentes renovables, ya que la red nacional apunta a una participación de energía limpia del 36-38% para 2030. El programa de Bonos de Transición Climática de Japón busca JPY 120 billones (USD 800 mil millones) para financiar proyectos de energía renovable que alimenten directamente la infraestructura digital.[2]OCDE, "Análisis de la actuación medioambiental de la OCDE: Japón 2025", oecd.orgLas autoridades también ofrecen tramitación acelerada de permisos para proyectos de energía en prefecturas regionales ricas en recursos eólicos o solares, redirigiendo la inversión en centros de datos más allá del corredor Tokio-Osaka. Los incentivos incluyen reducciones fiscales para equipos que mejoran la efectividad del uso de energía (PUE), lo que contribuye a elevar la competitividad general del mercado de energía para centros de datos de Japón.

Despliegue de 5G y construcción de infraestructura de borde acelerando la demanda

La cobertura nacional de 5G impulsa decenas de sitios de borde de 1-5 MW que, en conjunto, constituyen una porción considerable de la nueva demanda de energía. Las arquitecturas de redes basadas en luz reducen el consumo de energía hasta en un 40% y permiten el procesamiento de baja latencia cerca de los usuarios finales. El crecimiento de la infraestructura de borde favorece las PDU inteligentes compactas y los rectificadores de alta eficiencia, un nicho que empresas como Vertiv atienden con unidades personalizadas diseñadas para bastidores con espacio limitado..[3]Vertiv, "PDU personalizadas: Enabling the Future of Data Centers," vertiv.com La expansión de la infraestructura de borde, por tanto, multiplica las ubicaciones en las que el mercado de energía para centros de datos de Japón debe suministrar electricidad limpia y estable.

Mandatos de energía renovable y neutralidad en carbono

Los PPA corporativos firmados en 2024 promediaron JPY 11/kWh (USD 0,073/kWh), por debajo de las tarifas estándar de los servicios públicos, asegurando el acceso a energía verde a largo plazo. Experimentos como el centro de datos flotante marino 100% renovable cerca de Yokohama ilustran cómo los operadores abordan la escasez de suelo mientras aprovechan la energía eólica y solar de microrredes. Los proyectos piloto de celdas de combustible de hidrógeno de Honda y Mitsubishi señalan un impulso adicional hacia la energía de respaldo libre de carbono. En conjunto, estas medidas amplían el mercado de energía para centros de datos de Japón al alinear la adquisición de energía con los objetivos de reducción de carbono.

Análisis del impacto de las restricciones*

| Restricción | (~ ) % Impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto CAPEX de instalación y mantenimiento | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Congestión de la red y límites de disponibilidad de energía | -0.9% | Tokio | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento de requisitos de resiliencia sísmica | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de alta tensión | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y límites de disponibilidad de energía

La red de distribución de Tokio está saturada por cargas acumuladas de hiperescala que superan las actualizaciones de las subestaciones. Los operadores hacen fila para reservar capacidad, retrasando las fechas de entrada en funcionamiento e inflando los presupuestos de los proyectos. Los sistemas de almacenamiento de energía en baterías (BESS) combinados con PPA ofrecen alivio provisional, pero incrementan el gasto inicial. Las empresas de servicios públicos responden reforzando los corredores de transmisión costeros que coinciden con los nuevos aterrizajes de cables submarinos, aunque el retraso mantiene la congestión de la red como un freno material para el mercado de energía para centros de datos de Japón.

Alto CAPEX de instalación y mantenimiento

La construcción de centros de datos en Japón cuesta entre USD 6 y 8 millones por MW, aproximadamente un 15-20% más que en otros mercados de Asia-Pacífico. Los elevados costos se derivan de los estrictos códigos sísmicos y los elevados precios del suelo, especialmente dentro de la región de la capital. La electricidad representa entre el 30 y el 40% del gasto operativo; los recientes incrementos en los precios del combustible elevaron los desembolsos totales relacionados con la energía en un 40-50%. Estos factores económicos presionan a los operadores más pequeños y pueden moderar las adiciones a corto plazo al mercado de energía para centros de datos de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los sistemas SAI anclan la agenda de fiabilidad

Los sistemas SAI controlaron el 37,60% del mercado de energía para centros de datos de Japón en 2025, lo que subraya su papel como primera línea de defensa contra la inestabilidad de la red. La adopción de iones de litio acorta los ciclos de recarga y reduce la huella a pesar de una prima de precio, una compensación aceptable para los campus de hiperescala que apuntan a niveles de PUE inferiores a 1,3. La categoría de generadores está experimentando un cambio del diésel hacia las celdas de combustible de hidrógeno, un cambio destacado por los despliegues piloto en la ciudad de Shunan que combinan celdas automotrices reutilizadas con matrices solares en el sitio. Las PDU, que ocupan una posición vital para los bastidores de alta densidad, registrarán el crecimiento de componentes más rápido con una CAGR del 6,45% hasta 2031 debido a la medición granular y la supervisión remota a nivel de rama. Este impulso mantiene al mercado de energía para centros de datos de Japón firmemente enfocado en tecnologías de distribución inteligente que se integran con las plataformas DCIM.

El ciclo de renovación de los SAI se alinea con los clústeres de computación impulsados por inteligencia artificial que exigen un suministro de energía estable a escala, impulsando a los proveedores a integrar análisis predictivos para el estado de las baterías dentro de su firmware. Los módulos de almacenamiento de energía vinculados a los marcos de SAI ayudan a recortar los cargos por demanda máxima y mejoran las tasas de absorción de energía renovable. A medida que los objetivos de ausencia de carbono se endurecen, los operadores confían en arquitecturas SAI de ciclo continuo capaces de sincronizarse con microrredes que fluctúan cuando la cobertura de nubes o la velocidad del viento cambia. La combinación de componentes, por tanto, evoluciona hacia sistemas que protegen las cargas pero también actúan como activos de interacción con la red dentro del mercado de energía para centros de datos de Japón en general.

Por tipo de centro de datos: La colocación mantiene la ventaja de escala

Los proveedores de colocación representan el 60,95% del consumo total porque las empresas valoran los campus ricos en interconexiones que ofrecen acceso diversificado a operadores y claridad en el cumplimiento normativo. Las instalaciones de múltiples inquilinos de Tokio siguen siendo los sitios de acceso preferidos a la red de nube asiática más amplia. Los operadores de nube a hiperescala, aunque menos numerosos, representan el segmento de crecimiento más rápido con una CAGR del 7,85% a medida que las cargas de trabajo domésticas de inteligencia artificial y aprendizaje automático se disparan. Los programas gubernamentales de transformación digital y la adopción de tecnología financiera impulsan la demanda de jaulas seguras y salas dedicadas, reforzando el papel central de la colocación en el mercado de energía para centros de datos de Japón.

Los sitios de borde y empresariales forman una capa complementaria que respalda los objetivos de latencia de 5G. Sus modestas huellas de 1-5 MW adoptan trenes de energía modulares y paquetes de baterías en contenedores para acortar los plazos de entrega. En conjunto, estos niveles diversifican las ubicaciones en las que se instala la capacidad del mercado de energía para centros de datos de Japón, amortiguando la red y elevando la resiliencia general. Los actores internacionales se asocian con especialistas locales en energía para superar los obstáculos regulatorios vinculados a las incompatibilidades de frecuencia y la seguridad sísmica, garantizando que las nuevas construcciones, ya sean de colocación o de hiperescala, integren sólidos esquemas de respaldo desde el inicio.

Por tamaño del centro de datos: Las grandes instalaciones siguen siendo la columna vertebral

Los centros de datos de gran tamaño representaron el 40,75% de la demanda de 2025, equilibrando la eficiencia de capital con suficiente margen para el crecimiento incremental. Las reducidas parcelas urbanas llevan a los operadores a maximizar el espacio vertical e implementar plantas de agua helada en los tejados, aunque la disponibilidad de suministro eléctrico sigue siendo el factor decisivo. Los grandes campus anclan los ecosistemas de interconexión donde convergen las empresas de contenidos, nube y servicios financieros, manteniéndolos como parte integral del tamaño del mercado de energía para centros de datos de Japón.

Los mega campus crecen con mayor rapidez, a una CAGR del 8,02% hasta 2031, impulsados por la disponibilidad de suelo en Hokkaido y Kyushu, además de corredores más largos entre subestaciones que facilitan la obtención de permisos. Estos proyectos frecuentemente negocian líneas directas con generadores de energía renovable, asegurando electricidad verde a precios competitivos y estabilizando las curvas de costos en horizontes de 20 años. Las instalaciones medianas y pequeñas, aunque no dominantes, atienden a clústeres especializados de inferencia de inteligencia artificial y cargas de trabajo de modelado de enfermedades que requieren proximidad a institutos de investigación.

Por nivel de clasificación: El Nivel III establece la base, el Nivel IV gana terreno

Los diseños de Nivel III capturaron el 74,65% del gasto en 2025 porque alcanzan el punto óptimo entre fiabilidad y gasto de capital. Los operadores aprovechan las rutas SAI modulares y los circuitos mecánicos N+1 que se adaptan a la mayoría de los acuerdos de nivel de servicio empresariales. Los centros regionales fuera de Tokio adoptan el Nivel III como su estándar para atraer cargas de trabajo de recuperación ante desastres que buscan separación geográfica. En consecuencia, los participantes del mercado de energía para centros de datos de Japón consideran el Nivel III como referencia para las nuevas construcciones.

Los proyectos de Nivel IV disfrutan de una CAGR del 7,18% y atienden a sectores como los mercados de capitales y la telesalud, donde el tiempo de inactividad no planificado es inaceptable. Estas instalaciones implementan alimentaciones eléctricas 2N+1 más almohadillas de aislamiento sísmico que mitigan los choques sísmicos, añadiendo entre un 15 y un 20% al costo de construcción, pero garantizando una disponibilidad del 99,995%.

Análisis geográfico

Tokio reclama una participación significativa de la capacidad instalada, superando 1 GW y albergando densas mallas de interconexión que vinculan los ecosistemas bancario, de contenidos y de juegos. La escasez de suelo obliga a las construcciones verticales mientras que la congestión de la red impulsa los tejados solares en el sitio y las matrices de baterías que amortiguan las fluctuaciones de los servicios públicos. El nuevo PPA de Equinix cubre parte de su carga en Tokio con energía solar, lo que ilustra cómo los operadores descarbonizan incluso en distritos con espacio limitado. El tamaño del mercado de energía para centros de datos de Japón en la capital aumentará de forma constante, aunque el crecimiento futuro depende del éxito de los refuerzos de la red y la participación en la respuesta a la demanda que liberen margen adicional.

Osaka se erige como el segundo polo, aprovechando la diversidad de cables submarinos y los costos moderados del suelo para posicionarse como una alternativa resiliente. Las recientes construcciones de 72 MW y 46 MW demuestran la capacidad de la ciudad para albergar nodos de hiperescala sin los retrasos de transferencia de Tokio. Los operadores aprecian el perfil de riesgo equilibrado de Osaka: sólidas redes de fibra, menor frecuencia sísmica que la región de Kanto y políticas energéticas municipales cooperativas. Estos factores mantienen el mercado de energía para centros de datos de Japón distribuido y protegen el tiempo de actividad nacional contra las interrupciones regionales.

Panorama competitivo

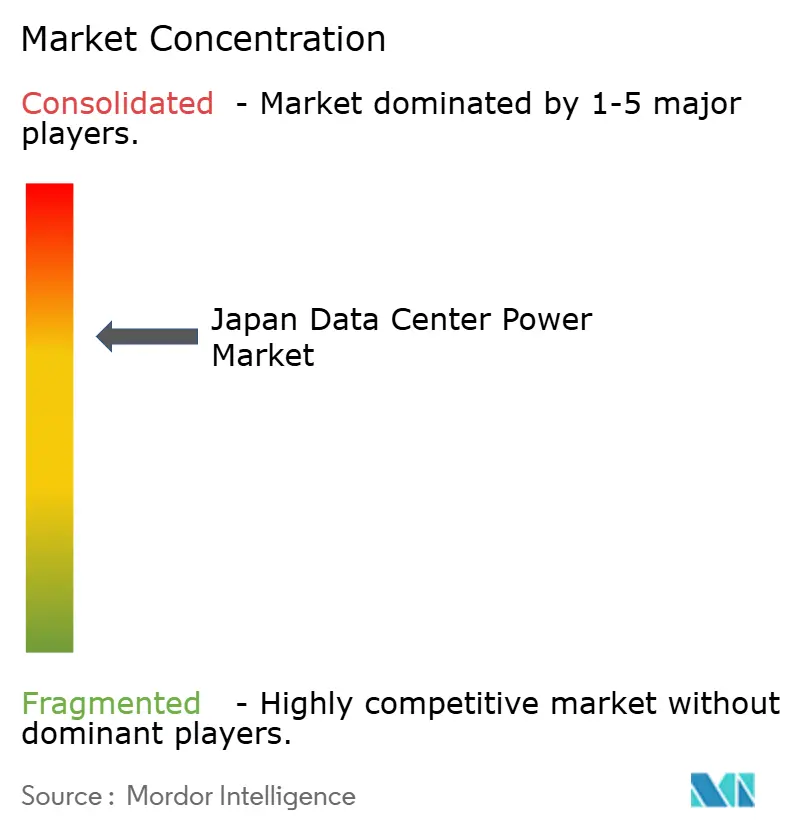

Los grandes fabricantes mundiales de equipos de energía y los gigantes eléctricos nacionales compiten en un entorno moderadamente consolidado. Mitsubishi Electric y Hitachi Energy adaptan soluciones de aparamenta y barras de distribución que cumplen con la dualidad de 50 Hz y 60 Hz de Japón, mientras que Schneider Electric y ABB integran gemelos digitales para el equilibrio predictivo de cargas. Las asociaciones son abundantes: Fujitsu colabora con Supermicro y Nidec para reducir las huellas de energía de los servidores y el enfriamiento, lo que ilustra la innovación entre capas. El mercado de energía para centros de datos de Japón recompensa a las empresas que combinan el dominio regulatorio local con diseños modulares avanzados.

Los consorcios de celdas de combustible de hidrógeno, como el proyecto piloto Honda-Mitsubishi en Shunan, apuntan a la energía de respaldo libre de carbono y podrían erosionar la cuota de los generadores diésel si las curvas de costos disminuyen [slashdot.org]. Digital Edge se alinea con Donghwa ES para comercializar químicas alternativas de baterías que prolonguen el ciclo de vida y reduzcan la huella. Los recién llegados centrados en el almacenamiento se unen a las marcas establecidas de SAI en la pugna por los despliegues de infraestructura de borde, donde las limitaciones de espacio y latencia requieren bastidores de energía integrados.

Líderes de la industria de energía para centros de datos de Japón

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: NTT lanzó una división de almacenamiento de energía para diseñar sistemas de baterías específicos para centros de datos que refuercen su presencia nacional.

- Mayo de 2025: Fujitsu, Supermicro y Nidec iniciaron un programa conjunto de eficiencia energética centrado en la mejora del enfriamiento y la distribución de energía.

- Mayo de 2025: Digital Edge y Donghwa ES se asociaron para crear almacenamiento de próxima generación para la redundancia de centros de datos.

- Abril de 2025: Equinix firmó su primer PPA japonés con Trinasolar ISBU, ampliando su cartera de energía renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado energético de los centros de datos de Japón como todos los ingresos procedentes de sistemas eléctricos nuevos o de sustitución (SAI, generadores diésel o de gas, conmutadores, PDU, paneles de alimentación remotos, unidades de almacenamiento de energía) y los servicios relacionados de instalación, mantenimiento y formación que mantienen energizadas las instalaciones de colocación, en la nube y empresariales. Según Mordor Intelligence, las cifras se expresan en dólares constantes de 2024 y abarcan todos los niveles y tamaños de centros en funcionamiento o previstos en Japón.

Exclusión del ámbito de aplicación: Excluimos explícitamente los equipos de refrigeración, los equipos informáticos, las obras de construcción y los contratos externos de energías renovables.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Aparamenta

- Interruptores de transferencia

- Paneles de energía remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Capacitación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios de nube/hiperescala

- Proveedores de colocación

- Centro de datos empresarial y de borde

- Por tamaño del centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a operadores de instalaciones en Tokio y Osaka, distribuidores eléctricos, contratistas EPC y especialistas académicos de toda Asia-Pacífico. Estos intercambios aclararon los factores de carga medios, los diferenciales de precios entre los grupos diésel y de gas y las curvas de adopción realistas de los bancos de SAI basados en baterías, lo que nos permitió validar ratios secundarios y colmar lagunas de datos.

Investigación documental

Empezamos trazando un mapa de la carga de TI de los centros de datos nacionales a partir de la Organización para la Coordinación Transregional de Operadores de Transmisión, las estadísticas de electricidad del METI y los registros aduaneros que recogen las importaciones anuales de unidades SAI y generadores. Otros datos proceden del Consejo de Centros de Datos de Japón, la Agencia Internacional de la Energía, revistas especializadas sobre eficiencia de instalaciones y registros financieros a través de D&B Hoovers, con comprobaciones de noticias en Dow Jones Factiva. Las tendencias de patentes extraídas a través de Questel pusieron de relieve las nuevas químicas de iones de litio que influyen en la demanda. Esta lista ilustra, aunque no agota, las diversas fuentes abiertas a las que hemos recurrido.

Dimensionamiento y previsión del mercado

Aplicamos una estructura descendente. La capacidad en megavatios de los centros de datos nacionales se multiplica por el gasto de referencia en infraestructura eléctrica por megavatio y, a continuación, se divide por componentes. Las listas de proveedores y las comprobaciones de canal proporcionan una prueba de razonabilidad ascendente que ajusta los totales cuando es necesario. Las variables clave incluyen nuevas adiciones de espacio en blanco, densidad de bastidores, tarifas eléctricas, objetivos de compra de energías renovables y penetración de iones de litio, que alimentan una regresión multivariable con una superposición ARIMA hasta 2030. Los datos de envíos que faltan se cubren con una media móvil de tres años anclada al crecimiento de las aduanas.

Ciclo de validación y actualización de datos

Los resultados se someten a una comprobación de las desviaciones con respecto a los ratios históricos de gastos de capital, a una revisión inter pares por parte de analistas sénior y, cuando las desviaciones superan el 8%, a una nueva llamada a las fuentes. Actualizamos los modelos todos los años y enviamos actualizaciones provisionales después de anuncios importantes en el campus o cambios de política, con una comprobación final antes de su publicación.

Por qué la línea de base energética del centro de datos de Japón de Mordor manda en fiabilidad

Observamos que las estimaciones publicadas difieren porque las empresas mezclan ámbitos, capitalizan de forma diferente los contratos de servicios plurianuales y actualizan a intervalos variados.

Las mayores diferencias se deben a la inclusión de equipos de refrigeración, a los contratos de EPC por adelantado o a la extrapolación de curvas de densidad globales sin límites específicos para Japón.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,86 B (2025) | Inteligencia de Mordor | |

| USD 1,50 B (2024) | Consultoría regional A | Servicios de refrigeración y proyectos incluidos |

| USD 0,49 B (2024) | Industry Databook B | Utiliza sólo valores de exportación, omite la producción nacional de aparamenta |

Estas comparaciones muestran cómo el alcance disciplinado de Mordor, el seguimiento de variables y la actualización anual proporcionan una base de referencia equilibrada y transparente en la que los planificadores pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Japón?

El mercado se sitúa en USD 910 millones en 2026 y se espera que alcance USD 1,17 mil millones en 2031.

¿Qué segmento de componentes tiene la mayor participación?

Los sistemas SAI dominan con una participación del 37,60% debido a su papel fundamental en el mantenimiento del tiempo de actividad.

¿Por qué la congestión de la red es un problema apremiante en Tokio?

Los campus de hiperescala han llevado la demanda más allá de las actualizaciones de las subestaciones, lo que genera tiempos de espera de 36 meses para nuevas conexiones de energía.

¿Cómo obtienen los operadores energía renovable?

Los PPA corporativos a largo plazo, como los contratos solares de 60 MW de Google, aseguran electricidad verde a tarifas competitivas.

¿Qué tasa de crecimiento se prevé para los mega centros de datos?

Se proyecta que la categoría mega crezca a una CAGR del 8,02% entre 2026 y 2031 a medida que las cargas de trabajo de inteligencia artificial se disparan.

Última actualización de la página el: